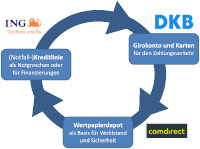

Vergleich: DKB + ING + Comdirect

„Unsere“ drei Haupt-Girokonto-Banken haben ihre Konditionen so angepasst, dass sie sich selbst für zukunftsfähig halten. Da es teils Umstellungen bei uns Bankkunden nach sich ziehen wird, hier der neue detaillierte Vergleich:

DKB |

ING |

Comdirect |

|

|---|---|---|---|

| Kontoführungsgebühr pro Monat | kostenlos | kostenlos bei Erfüllung einer dieser Bedingungen:

Wenn keine Bedingung erfüllt wird, fallen für den Monat 4,90 € an. |

kostenlos bei Erfüllung einer dieser Bedingungen:

Wenn keine Bedingung erfüllt wird fallen für den Monat 4,90 € an. |

| Beantragung | ► online | ► online | ► online |

| Karten | |||

| Visa Kreditkarte | ja, kostenlos ohne Auslandseinsatzentgelt | nein | 1,90 € pro Monat ohne Auslandseinsatzentgelt |

| Visa Debitkarte | nein | ja, kostenlos, Auslandseinsatzentgelt 1,99 % | ja, kostenlos, Auslandseinsatzentgelt 1,75 % |

| Girocard | ja, kostenlos | ||

| Dispo / Kreditrahmen | |||

| Disporahmen auf dem Girokonto je nach Bonität und Beantragung | 0 bis 15.000 € | 0 bis 10.000 € | 0 bis nach oben offen |

| Kreditrahmen auf der Visa Kreditkarte | bis zu 15.000 € | – | bis zu 10.000 € |

| Kann der Rahmen durch Einzahlungen erhöht werden? | ja (Millionenhöhe ist möglich) |

nein | |

| Bargeldbezug | |||

| Mit der Girocard am Geldautomaten in Deutschland | kostenlos an DKB-Automaten und Automaten mit direktem Entgelt | kostenlos an allen ING-Automaten | kostenlos an jedem Cashgroup-Automaten |

| Limitierung? | mindestens 50 Euro pro Abhebung | mindestens 50 Euro pro Abhebung | mindestens 50 Euro pro Abhebung |

| Mit der Visa Debitkarte am Geldautomaten weltweit | – | kostenlos an allen Geldautomaten mit Visa-Zeichen | kostenlos an allen Geldautomaten mit Visa-Zeichen |

| Limitierung? | – | mindestens 50 Euro pro Abhebung | 3 × pro Monat kostenlos, danach 4,90 € pro Abhebung |

| Mit der Visa Kreditkarte am Geldautomaten weltweit | kostenlos seitens der DKB | – | 4,90 € an allen Geldautomaten mit Visa-Zeichen |

| Limitierung? | mindestens 50 Euro pro Abhebung | – | – |

| Alternativen zum Bankautomaten? | kostenlos mit der Girocard in vielen Supermärkten, mit der DKB-VISA-Card bei teilnehmenden Shell-Tankstellen | kostenlos mit der Girocard in vielen Supermärkten, Drogerien und im Baumarkt | kostenlos mit der Girocard bei Shell-Tankstellen und 13.000 Partnern im Einzelhandel |

| Bargeld einzahlen | |||

| Einzahlen am Geldautomaten | am DKB-Automaten 1,50 % der Summe, mindestens 2,50 € und maximal 15 € | kostenlos an ING-Einzahlautomaten | 3 kostenfreie Einzahlungen pro Kalenderjahr an Einzahlautomaten oder Schaltern der Commerzbank kostenfrei |

| Alternative? | mit Cash im Shop bei 12.000 Partnershops pro Tag bis zu 999 € einzahlen, Entgelt 1,5 % des Einzahlungsbetrages | bei Filialen der ReiseBank AG bis 25.000 € (keine Münzen); Entgelt: 7,50 € je angefangene 5.000 €. | – |

| Verwahrentgelt | |||

| Verwahrentgelt | Einlagen über 100.000 € 0,5 % p.a. für ab dem 03.12.2020 eröffnete Konten | Einlagen über 100.000 € 0,5 % p.a. für ab dem 04.11.2020 eröffnete Konten | Einlagen über 100.000 € 0,5 % p.a. für ab dem 17.01.2020 eröffnete Konten |

| Kontoführung und Kommunikation | |||

| Online-Banking | ja | ||

| App-Banking | ja | ||

| Telefon-Banking | nein | ja Mo–So 0–24 Uhr |

ja Mo–So 0–24 Uhr |

| Erreichbarkeit des Kundenservice | über Telefon (03012030000), E-Mail Mo–Fr 7–19 Uhr |

über Telefon (06950500108), E-Mail Mo–So 0–24 Uhr |

über Telefon (041067082500), Live-Chat, E-Mail, Kontaktformular Mo–So 0–24 Uhr |

| Ergänzende Dienstleistungen | |||

| Apple Pay | ja | ||

| Google Pay | ja | ||

| optionales Gemeinschaftskonto oder Bevollmächtigte | ja | ||

| Tagesgeld (Sparkonto mit sofortiger Verfügbarkeit) | ja | ja Extra-Konto |

nein |

| Festgeld (Sparkonto mit Laufzeit) | ja | ||

| VWL-Sparen (staatlich gefördertes Sparen für bestimmte Einkommensgruppen) | ja | ||

| Depot | ja DKB Depot |

ja ING Depot |

ja Comdirect Depot |

| Ratenkredit | ja, von 2.500 bis 65.000 € | ja, von 5.000 bis 65.000 € | ja, von 5.000 bis 50.000 € |

| weitere Finanzierungsmöglichkeiten |

|

|

|

| Kontoeröffnung | |||

| Wohnsitz | Deutschland, Österreich, Schweiz und ggf. Auslandsdeutsche weltweit | Deutschland | Deutschland, Belgien, Niederlande, Luxemburg, Österreich oder Schweiz. |

| Legitimation | Online-Legitimation per Video-Ident oder Post-Ident | ||

| Kontoeröffnung starten |  (weitere Infos lesen) |

(weitere Infos lesen) |

(weitere Infos lesen) |

Haben wir es mit Verschlechterungen zu tun?

Ja, an einigen Punkten sind die Konditionen tatsächlich schlechter geworden.

Im Vergleich zu Banken, die eine nicht so konditionssensible Kundschaft haben wie die Sparkassen und Volksbanken, sieht es bei unseren Direktbanken noch ziemlich gut aus.

Noch stehen die drei Banken oben in Konkurrenz zueinander und das ist unser Garant, dass die Konditionen erträglich bleiben. Wenn es irgendwann nur noch einen großen Player gibt (faktischer Monopolist), dann kann dieser ohne Rücksicht auf Abwanderungen die Preise diktieren.

Tun wir zur Vielfalt der Bankenlandschaft unseren Teil dazu, führen wir bei den stets besten Banken unsere Konten.

Beispiele für Verschlechterungen

-

DKB nutzt die „Pandemie“, um die Servicezeiten dramatisch einzuschränken.

Das ist wirklich komisch, denn es gibt Betriebe, die ihre Arbeitszeiten ausgedehnt haben, damit sich möglichst weniger Leute auf der Arbeit begegnen. Zuerst hieß es von der Bank, dass dies nur vorübergehend während der Pandemie sei.

Doch so wie es heute aussieht, hat sich die Bank an die telefonische Erreichbarkeit nur noch wochentags zwischen 7 und 19 Uhr gewöhnt. Erreichbar ist die Bank übrigens häufig nicht, weil die Telefonleitungen – die vorher schon häufig überlastet waren – durch die zeitliche Einschränkung nicht besser geworden sind.

Das ist persönlich mein größter Kritikpunkt an der DKB. Aus meiner Sicht hat sie einen großen Vorteil gegenüber allen Banken mit den üblichen Servicezeiten aufgegeben. Zur Ehrlichkeit gehört aber auch dazu, dass das viele DKB-Kunden überhaupt nicht gemerkt haben, weil sie die Bank nicht anrufen. Sie schreiben lieber eine E-Mail oder es gibt keinen Bedarf, die Bank persönlich zu erreichen.

-

Tendenz zur Abschaffung von echten Kreditkarten?

Bei der Comdirect gibt es die Visa Card mit individuellem Kreditrahmen nur noch für 22,80 Euro pro Jahr. Stattdessen wird eine Debit-Visa Card kostenfrei angeboten. Einige werden darin keinen Unterschied erkennen, andere wissen, dass es ein faktisches Herunterfahren der Bonität des Kunden gegenüber Zahlungspartnern ist. Leute, die mit ihrer Kreditkarte Hotels und Mietwagen reservieren, kennen den Unterschied.

Wenn Sie so etwas nicht machen, macht es tatsächlich für Sie keinen Unterschied.

Andererseits lohnt es sich künftig wieder, sich Kreditkarten von reinen Kreditkartengesellschaften näher anzuschauen. Beispielsweise Barclaycard.

-

Gebühren für Leute mit Geld

Egal, ob Sie künftig Geld auszahlen oder einzahlen wollen bzw. einfach mehr Geld als das Existenzminimum auf dem Konto haben, Sie werden dafür mehr Gebühren als heute zahlen müssen.

Ja, diese Aussage geht über die aktuellen Preisverzeichnisse hinaus. An diesem Punkt vermuten wir, dass es künftig weitere Verschlechterungen geben wird. Immerhin ist es seit Jahren erklärtes Ziel der Politik, (Bar-)Geld Schritt für Schritt unattraktiver zu machen.

Die Banken spielen hier gerne mit, denn Bargeld ist tatsächlich teuer. Jedenfalls teurer als reines Buchgeld. Dieses ist durch die Perversion des Minuszinses ebenfalls teuer geworden, deswegen gibt es ja das „Verwahrentgelt“ – ähnlich wie bei der Einkommensteuer früher zuerst nur für die ganz Reichen, bis es stufenweise jeder zahlt, der nicht nur aus dem System lebt.

Gute Nachricht: Ohne Mindestgeldeingang gebührenfrei ► www.dkb.de ✅

Es gibt aber auch Positives!

Das Universum ist stets auf einen harmonischen Ausgleich bedacht. Das heißt, wenn irgendetwas schlechter wird, muss an anderer Stelle etwas besser werden.

Für Leute, die es rational hören wollen: Wenn es irgendwo eine Bewegung gibt, gibt es auch eine Gegenbewegung.

-

Alle drei Girokonten sind weiterhin kostenlos, wenn:

Sie einen Dauerauftrag von 700 Euro oder mehr im Kreis senden.

Bleibt der Geldeingang bei der DKB unter 700 Euro, fallen zwar trotzdem keine Kontoführungsgebühren wie bei den Konkurrenten ING und Comdirect an, aber man hat nicht mehr den privilegierten „Aktiv-Kundenstatus“.

-

Kostenlos Bargeld beim ALDI holen

Oben nicht aufgeführt, in der Praxis aber möglich ist das Mitnehmen von Bargeld bis zu 200 Euro beim Aldi. Habe ich letzte Woche mit der DKB Visa Card ausprobiert und es hat fabelhaft funktioniert. Gebühren fallen dafür nicht an.

-

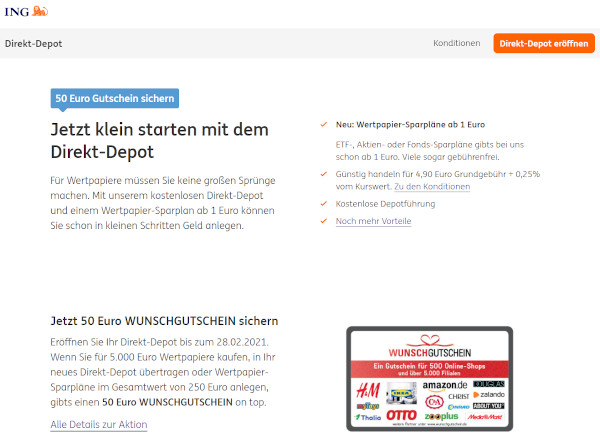

Wertpapierdepots werden attraktiver

Die ING überrascht mit der Ankündigung, ab April Sparpläne von 800 ETFs gebührenfrei umzustellen. Bisher kostete die Ausführung 1,75 Prozent Gebühren. Das ETF-Sparen ist bereits ab nur 1 Euro pro Ausführung möglich.

Gute Nachricht: ING-Depot wird (für Klein- und Großsparer) attraktiver + aktuell ein 50-Euro-Gutschein für die Depoteröffnung ► www.ing.de/lp/direkt-depot/ (= wenn Neukunde bei der ING werden, dann über das Depot und Girokonto geschickt nachziehen!)

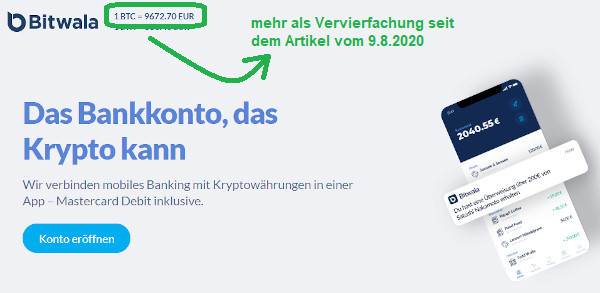

… und es gibt noch einen Gewinner!

Es gibt den Ausspruch:

- Trifft das auch auf eine Währung zu?

- Ist der Hauptcharakter vom Bitcoin überhaupt eine Währung?

Steigt der Bitcoin nun täglich um mehrere hundert Euro?

Jedenfalls gibt es eine länger werdende Warteschleife für das kostenlose Girokonto von Bitwala, mit dem man vergleichsweise einfach auch den Bitcoin führen kann.

Wer sich zutraut, sein Girokonto zu so einem Anbieter zu verlagern, hat ebenfalls ein kostenloses Girokonto. Allerdings nicht so umfangreiche Leistungen, wie es oben unsere etablieren Banken im Vergleich haben.

Auf jeden Fall ist es ein solides kostenfreies Zweitkonto für die Bankkunden, die nicht den Dauerauftragskreislauf mitmachen wollen und sich von einer Bank trennen, weil sie Kontoführungsgebühren eingeführt hat.

Mal ausprobieren? ► www.bitwala.com ✅

Wie sehen Sie das?

Auf Ihre Ansicht via Kommentarfunktion freue ich mich.

- Vielleicht wechseln Sie aufgrund unseres neuen Vergleiches oben zu einer dieser Direktbanken, weil ihre bisherige Bank die „Daumenschrauben“ noch stärker angezogen hat?

- Vielleicht kündigen Sie auch ein Konto, weil Sie es bisher sowieso nur wenig genutzt haben?

- Vielleicht genügt Ihnen auch ein nicht so umfangreiches, aber dafür kostenloses Online-Konto, wie es Bitwala, Vivid oder Tomorrow anbieten?

Kennen Sie schon …?

- Schufafrei: Geheimer Kredit von einer Auslandsbank

- Insolvenzverwalter empfehlen schon jetzt: P-Konto eröffnen

- Steht das Quanten-Finanzsystem vor der Tür?

Video mit persönlichen Ergänzungen des Autors

PS: Was macht der Autor?

Ob ich heute noch alle drei Konten aus dem Vergleich eröffnen würde, weiß ich nicht. Bei mir sind sie historisch gewachsen und erfüllen alle eine oder mehrere Funktionen. Zum aktuellen Zeitpunkt behalte ich sie und lasse das Geld zirkulieren.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo werden abwarten müssen ob die dkb die visa Kreditkartenei beibehält ansonsten muss mann ausweichen. Als Reserve Bank überlege ich bei der

ww.meinebank.de/konto-karten-start.html

ein Konto zu eröffnen.

Gruß Otto

Hallo, spricht was gegen die VR-Perfekt?

ww.vr-perfekt.de

Gruß

Such nicht schlecht nur 700€ Geld Eingang aber Giro und Kreditkarte werden bepreist.

Hallo Otto,

aufgrund deines Hinweises habe ich bereits nach einer Woche ein komplett eingerichtetes Girokonto bei der Raiffeisenbank Hochtaunus (MEINEBANK).

Lobenswert zügige Kommunikation!

Soweit ich’s bisher durchblicke, gibt es dort Echtzeitüberweisungen, die nix kosten. Außerdem ist die für jährlich € 75 angebotene GoldCard für mich wegen der darin enthaltenen Reiseversicherungen und 7% Ermäßigung bei Hotelbuchungen und Pauschalreisen tatsächlich Gold wert – insbesondere auch im Vergleich zu den Konditionen der hiesigen VR-Bank.

Dank für deine Anregung.

Hans-Peter

Ist die Comdirect mit den neuen Konditionen überhaupt noch attraktiver als die Commerzbank? Ich sehe kaum noch Vorteile aufseiten der Direktbank.

… wenn das so weiter geht, könnte man beinahe vermuten, dass die Commerzbank einen Konkurrenten abgestellt hat 😉

Vorteil sehe ich aktuell noch beim Kundenservice. Die Comdirect gerade in ihrem Stammhaus in Quickborn sehr gut ihre Mitarbeiter behandelt und das hat sich beim Kunden fortgesetzt. Man bekommt Rückrufe oder je nach Wunsch E-Mail antworten, wenn ein Problem nicht sofort geklärt werden kann. Die Mitarbeiter kennen sich ziemlich gut aus und sind noch relativ gut erreichbar.

Stimmt, auch das Wissen in der Comdirect community ist beeindruckend.

Habe bei der Comdirect Aktiensparpläne, sodass die Kontogebühr nicht berechnet wird. Daher werde ich auch das Girokonto behalten.

Die Kreditkarte habe ich sowieso kaum genutzt, auf die kann ich verzichten.

Etwas schade finde ich die hohe Bepreisung der Echtzeitüberweisungen. 1 Euro pro Überweisung verlangt nicht mal meine örtliche Sparkasse.

comdirect Echtzeitüberweisung für 1€?

Die comdirect hat mir auf Anfrage mitgeteilt, dass auch Bestandskunden umgestellt werden aber nirgendwo habe ich eine Preisänderung bei Echtzeitüberweisung gelesen. Das ist eine Funktion die ich sehr gerne nutze aber bei den Kosten…

Ich habe den Absatz jetzt wirklich im PLV gefunden aber die Fußnote ist jetzt auch nicht besser:

„Entgeld fällt nur an, wenn der Grund für die Inanspruchnahme der Dienstleistung im Verantwortungsbereich des Kunden liegt und die entsprechende Leistung der Bank nicht gesetzlich ohne gesonderte Kosten geschuldet ist.“

Finde ich echt nicht gut, alles so unnötig kompliziert zu machen.

Mir war wegen der comdirect schon bewusst, dass wegen der vollständigen Übernahme in den Commerzbank Konzern sich die Leistungen anpassen…

Dennoch finde ich es schade, weil die comdirect fast nichts besonderes mehr haben wird. Noch ist der Kundenservice gut, mal schauen wie lange das so bleibt.

Für mich war auch die richtige Kreditkarte wichtig aber bei der comdirect werde ich Sie nicht behalten für den Preis, dafür gibt es eine zu gute kostenfreie Auswahl.

Für alle die das nicht so mitbekommen haben, die neue girocard wird KEIN VPay mehr haben (somit im Ausland nicht mehr nutzbar), das ist auch etwas was mich nicht begeistert.

Es ist schwer geworden mit den Bankangeboten, dennoch werde ich vermutlich nicht mein Girokonto wechseln da die anderen nicht viel mehr bieten und ob die das Angebot so belassen…

Aber wenn in den kommenden Monaten was passiert bei den Angeboten, werde ich den Wechsel wieder in Betracht ziehen.

Hallo zusammen,

DKB und ING habe ich jeweils das Girokonto.

Das wird erstmal auch so bleiben, bis sich ein für mich tatsächlich merkbarer Nachteil ergibt.

Gruß Jonas

Bin bei Comdirect dann raus. Hatte bisher jeden Monat 1 Eur Gutschrift bekommen. Der dürfte dann wegfallen.

Hallo,

Ist es wahr, dass bei der DKB nun auch überall kostenlos mit der Girocard Geld abgehoben werden kann? Klingt irgendwie nicht richtig, vllt sind die DKB Automaten gemeint?

Vielen Dank für diesen Hinweis. Die Angabe in der Tabelle ist unglücklich und ich werde sie gleich verbessern. Tatsächlich fällt seitens der DKB keine Gebühr an, wenn der Automat ein direktes Kundenentgelt erhebt. Tut er es nicht und rechnet wie bisher die meisten Automaten die Gebühr von Bank zu Bank ab, dann berechnet die DKB 1 % vom Abhebebetrag aber mindestens 10 Euro. Da ist fatal, weil es für Bankkunden im Vorfeld nicht sonderlich einfach erkennbar ist, ob ein Automat ein direktes Entgelt berechnet oder nicht.

Das müsste doch aus den Aufklebern an den Automaten hervorgehen. Aber natürlich muß man den Text auf den Aufklebern genau studieren, und oft ist das auch unverständlich formuliert.

Abheben mittels girocard im Inland ist auch bei allen anderen Banken „kostenlos“, sofern ein direktes Kundenentgelt erhoben wird. Hinzu kommt bei der comdirect, dass Bestandskarten mit V Pay weiterhin außerhalb Deutschlands in Ländern mit € kostenlos abheben können. Siehe PLV.

Bin von der Comdirect sehr enttäuscht. Die Commerzbank-Manager müssen echt verzweifelt sein. Man hätte ja auch die Commerzbank an die Comdirect anpassen können – und nicht umgekehrt…

Auf mittlere Sicht werde ich das Girokonto dort wohl kündigen; leider muss ich erst einmal die ganzen Verbindlichkeiten umstellen, die derzeit noch darüber laufen.

Das Depot der comdirect halte ich im aktuellen Umfeld mit den hohen Preisen, die aufgerufen werden, auch nicht für konkurrenzfähig. Es gibt zunehmend sehr günstige Broker, deren Funktionsumfang stetig wächst und bald den der „alten“ Banken erreicht haben wird.

Die ING hat hier den Zeitgeist erkannt und zieht mit. Meine Sparpläne werde ich daher auch von der comdirect zur ING übertragen.

Bei der ING muß man beachten dass jetzt beim Verkauf von Fondsanteilen immer relativ hohe Gebühren anfallen. Wie es bei ETFs aussieht weiß ich nicht.

Bei der ING muß man beachten dass jetzt beim Verkauf von Fondsanteilen immer relativ hohe Gebühren anfallen. Ergo habe ich meine Fonds an eine andere Bank transferiert.

Wie es bei ETFs aussieht weiß ich nicht.

Immerhin bietet die comdirect mehrere Möglichkeiten, die Kontoführungsgebühren zu umgehen. Vermutlich ist die Ausnahme mit dem monatlichen Wertpapiersparplan bzw Transaktion für viele hier, auch für mich, interessant.

Die Konditionen der Kreditkarte sind sicherlich auch ärgerlich, für mich aber dank barclaycard auch zu verschmerzen.

Alles in allem besteht für mich derzeit kein Handlungsbedarf. Selbstverständlich muss man die Entwicklung weiter beobachten.

Mir ist dieses Vorgehen unerklärlich, nie Commerzbank hatte ja Gebühren eingeführt, die Comdirect hatte bis vor kurzem mit dem „bedingungslosen kostenlosen Konto“ geworben. Ich ging davon aus das „Onlinemodell“ bleibt kostenlos… das O2 Konto und „Check 24“ bauen wohl auch auf die Commerzbank auf… ich denke ich werde mich trennen.

Für mich ist die DKB noch immer die beste Direktbank. Dass man bei Aldi mit einer Visa-Card auch Bargeld abheben kann, ist mir neu. Bisher war dies nur mit der Girocard und MasterCard möglich.

Gilt das auch für Aldi Nord oder nur für Aldi Süd?

Ist mir auch neu.

Ich vermute, Aldi Süd ist gemeint. Update des Artikels wäre hilfreich.

Bei Aldi Nord funktioniert weder die Girocard noch eine Kreditkarte um Geld abzuheben. Habe dort angefragt. Man überlegt noch.

Wohne zwar in „ALDI-NORD“ habe aber schon mal bei Aldi Süd Geld mit der Girocard „abgehoben“. Ich meine das ging ab 5€ Umsatz!? Wie ist das jetzt „im Süden“ mit der Girocard bzw. Visa/Mastercard?

Bei Aldi Süd ist schon längere Zeit das Abheben von Bargeld mit einer Kreditkarte möglich. Geworben wird mit der Möglichkeit für Mastercard und Visacard.

Folendes habe ich dazu in den FAQ von Aldi Süd faq Frage gefunden:

Kann ich in der Filiale Bargeld abheben?

Ab einem Einkaufswert von 5 € können Sie mit Ihrer EC-/Girocard und mit Ihrer Debit- oder Kreditkarte von Mastercard bei uns bis zu 200 € gebührenfrei abheben. Die Auszahlung ist in 10 €-Schritte gestaffelt.

Demnach ist es bei ALDI Süd lediglich mit der MasterCard möglich Bargeld beim Einkaufen mitzunehmen.

Stimmt, jetzt wo du es sagst. Die Werbung die ich auf den Bildschirm in meinem Aldi Süd gesehen habe, die sprach tatsächlich auch immer nur von Girocard oder Mastercard. Das wäre, wenn das tatsächlich so ist, zwar äußerst eigenartig, aber natürlich möglich.

Ich wollte mit der AMAZON Prime Visa Kreditkarte vor längerer Zeit in einem ALDI Süd beim Einkaufen Bargeld mitnehmen, es hat nicht funktioniert. So wie es aussieht hat sich das nicht geändert.

Dass sich die Bankenwelt ändert und Konditionen – zu unseren ungunsten – angepasst werden müssen, ist anhand der Rahmenbedingungen zum Teil nachvollziehbar. Nicht nachvollziehbar sind die Entscheidungen der Verantwortlichen bei der Commerzbank, die Comdirect in der jetzt bekannten Art und Weise zu migrieren und die Konditionen derart zu verschlechtern. Das ganze erinnert mich an die Netbank, die nach dem Verkauf an die Augsburger Aktienbank im Markt so gut wie überhaupt keine Rolle mehr spielt. Und selbst die Augsburger Aktienbank kämpft ums Überleben. Ich habe den Eindruck, dass den Verantwortlichen bei der Commerzbank der Weitblick für die Markt- und Kundenanforerungen völlig fehlt.

Im Zusammenhang mit der Diskussion hätte ich eine Frage (auch wenn sie etwas vom Thema abweicht): Die Sache mit der Begrenztheit der Einlagensicherung bzw. Fragwürdigkeit wenn Banken in der Fläche in Schieflage geraten, ist denke ich allgemein bekannt. Wie steht es aber mit der Absicherung bei Online Wertpapier Depots? Inwieweit kann man Depotbestände in D als sicher vor dem Zugriff des System betrachten, wenn die Begehrlichkeiten steigen?

Wertpapiere (auch Investmentfondsanteile) sind keine Einlagen. Sie stehen vielmehr im Eigentum des Kunden und werden für diesen von der Bank nur verwahrt. Bestände in Wertpapierdepots können daher auch im Insolvenzfall auf andere Institute übertragen werden, wenn sie nicht als Sicherheit für Forderungen der betroffenen Bank gegen den Kunden (Kreditsicherheit) dienen. Ein besonderer Schutz ist deshalb nicht erforderlich.

Quelle: Fragen & Antworten zur Einlagensicherung und Anlegerentschädigung auf der Homepage der BaFin

Die Frage war ja hier nach den „Begehrlichkeiten des Systems“. Und da sieht es anders aus. Sollte eine Vermögensabgabe auf Depotbestände eingeführt werden, hat das nichts mit der finanziellen Lage der verwahrenden Bank zu tun.

Ich verstehe deine Frage so, dass du hier die Möglichkeit eines staatlichen Zugriffs auf dein Wertpapierdepot abklären möchtest.

Da gilt natürlich grundsätzlich, dass jedes Vermögen, von dem der Staat weiß und dass sich im Inland befindet, auch zugegriffen werden kann.

Wer sein Vermögen vor staatlichem Zugriff sichern möchte, muss ich mit dem Gedanken befassen, sein Geld im Ausland, d.h. außerhalb der EU, verwahren zu lassen beziehungsweise anzulegen. Aber auch hier gilt natürlich die Wahl des richtigen Landes als entscheidend, da immer mehr Länder zusammenarbeiten. Eine allgemeingültige Empfehlung ist deshalb kaum möglich.

Falls du aber doch den Insolvenzschutz meintest. Wertpapiere in einem Depot sind Sondervermögen und falle nicht in die Insolvenzmasse einer Bank. Das ist allerdings nur die Hälfte der Wahrheit. So kann eine Bank die Wertpapiere im Depot eines Kunden natürlich auch verleihen. Und schon kann man schnell in eine Situation kommen wo man zwar theoretisch Sondervermögen hat, praktisch aber sein Vermögen los ist. Hier kann man bei seiner eigenen Bank nachfragen, ob sie Wertpapierleihe vornehmen.

Vor etlichen Jahren hatte ich das einmal bei der DKB angefragt und die Auskunft bekommen, dass man keine Wertpapierleihe in Kunden Depots vornimmt. Ob dies aber nun immer noch so stimmt oder sich nicht auch irgendwann mal ändern kann, darüber liegen mir keine Informationen vor.

Natürlich ist hier das Risiko viel geringer als bei normalen Sichteinlagen. Diese fallen schließlich in die Insolvenzmasse einer Bank. Aber dennoch gibt es auch bei Wertpapieren ein geringeres aber dennoch vorhandenes Risiko, im Falle der Insolvenz einer Bank oder eines Wertpapierdienstleisters, sein Vermögen los zu sein.

Ich wusste gar Nicht das es mit der visa Karte Geld gibt im Aldi mit der Giro karte habe ich es schon öfter gemacht.

Weiß man, ob das für jede VISA Karte bei Aldi Süd gilt? Oder ist das nur für die DKB VISA Karte so?

Kann ich in der Filiale Bargeld abheben?

Ab einem Einkaufswert von 5 € können Sie mit Ihrer EC-/Girocard und mit Ihrer Debit- oder Kreditkarte von Mastercard bei uns bis zu 200 € gebührenfrei abheben. Die Auszahlung ist in 10 €-Schritte gestaffelt.

Nennen Sie unserem Mitarbeiter vor dem Bezahlen den gewünschten Betrag, den Sie in bar ausgezahlt haben möchten.

Das habe ich dazu gefunden. Mit der Visa Karte wollte ich auch schon Bargeld mitnehmen beim ALDI Süd, hat nicht funktioniert.

Mal abwarten was noch so kommt ….

In unserer region haben sie auch schon viele Geldautomaten

abgebaut und filialen geschlossen !!

Hallo ING…

deine neue Gebühr für die Ein/Auszahlung bei der Reisebank empfinde ich schon als fast unverschämt.

Gebt den Kunden doch wenigstens 3 freie Ein/Auszahlungen pro Jahr oder eine gedeckelte Gebühr von 3,90 – 5,90 €.

Letztes Jahr Motorrad verkauft (Cash) > Geld bei Reisebank eingezahlt.

Dieses Jahr verunfalltes Fahrzeug beim Aufkäufer gegen Bargeld abgegeben > Geld bei Reisebank eingezahlt.

Jetzt muss ich mal schauen was Filialbanken für Kosten erheben bei Einzahlungen (Preisliste vor Ort).

Nicht alles im Leben lässt sich per CC oder Überweisung erledigen…

tom

Zum kostenlosen Bargeldabheben möchte ich noch anmerken, dass „Cash im Shop“ weiterhin kostenlos bleibt. „Cash im Shop“ ist das Angebot, bei dem man im Onlinebanking einen Barcode erzeugt, und diesen an der Kasse der teilnehmenden Händlern einscannt. Der Vorteil dabei ist, dass man gar nichts kaufen muss, um an Bargeld zu kommen.

Seite 17: https://dok.dkb.de/pdf/plv_pk.pdf

Cash im Shop Bargeld auszahlen funktioniert schon wieder eine Weile nicht bei DKB. Aktuell wird nur Bargeld einzahlen angeboten. 🙁 Das war mir nämlich die liebste Beschaffung von Bargeld.

Stimmt. Zwischendurch ging es mal wieder. Merkwürdig, warum das nicht funktioniert. Wenn die DKB es nicht mehr will, sollen sie halt auch darauf 1,5 % nehmen. Dann wüsste man wenigstens, woran man ist.

Vor einem Monat habe ich die DKB als Reisekonto mir zugelegt(Notfallkarte usw). Um die 700 Euro zu erreichen habe ich meine Firmenrente und die Abbuchung der Lufthansakarteauf das DKB Konto umgebucht und 15000 Miles&moreKonto bekommen.Das Konto sollte mein Urlaubskonto werden.

Mein kostenloses Commerzbank Konto ist für die monatlichen Abbuchungen und Renteneingang.Hier kann ich einzahlen (auch Münzen ) auszahlen und Fremdwährung erhalten.

Mein Girokonto (für mein Taschengeld) und Depot( kostenlos bei gleichzeitigem Girokonto) habe ich bei der Comdirekt.

Ich werde Depot und Girokonto bei der Comdirect auflösen und zur DKB wechseln

Leider plant wohl auch die DKB ihre echte Kreditkarte gegen eine Debitcard auszutauschen, bzw. Gebühren für bisherige Kreditkarte einzuführen.

Der Test läuft bereits lt. einer Berichterstattung in Teltarif.

Mal sehen wie es so weitergeht.

Positiv ist das es ab sofort das neue verzinste Tagesgeldkonto ( ohne Visacard) gibt.

Mit dem Tagesgeld ohne visa sehe ich keinen Vorteil da ich zwei visa Karte habe konnte ich mit einer einkaufen und mit der anderen hatte ich ohne umzubuchen direkt zugreifen wenn ich es brauchte.

Da die Verzinsung des Tagesgeldes auf der Visacard zum 1.4. wegfällt, ist das neue mit Verzinsung schon von Vorteil

Kay

… und die Girocard soll bei DKB zukünftig wohl auch 0,99€/Monat kosten. 🙁

Ich habe diese Woche mit der DKB unter der Telefon Nummer 03012030000 telefoniert. Zukünftig gibt es je Girokonto 1 Tagesgeld Konto, kein DKB Visa Tagesgeld Konto sondern ein DKB Tagesgeld Konto. Ab 01.04.2021 fällt die Verzinsung für die DKB Visa Tagesgeld Konten weg. Bestehende DKB Visa Tagesgeld Konten bleiben bestehen und werden nicht angetastet, auch wenn jemand mehrere DKB Visa Tagesgeld Konten hat, werden diese nicht angetastet. Es fällt lediglich die Verzinsung von 0,01 Prozent ab 01.04.2021 weg. Für DKB Tagesgeld Konten gibt es 0,01 Prozent Zinsen. Die Dame sagte mir von den 2.49 Euro Gebühren für Visa Karten und von 0,99 Cent für Girocard jeweils im Monat habe sie, wie ich auch, in Presse erfahren. Es soll ja auch ein Test sein, wie es wirklich kommt, muss man nicht. Als DKB Mitarbeiterin kann sie daher dazu nichts sagen, sagte sie mir. Ich habe es so verstanden, dass die DKB ihre Mitarbeiter bis jetzt nicht darüber informiert hat. Sie sagte dass sie das aus der Presse erfahren habe.

Ich werde wohl meine Produkte bei der comdirect kündigen.

Persönlich nutzte ich für mein Kontenmodell die ING, DKB und bisher die comdirect.

Die comdirect war aufgrund der 3 mal jährlichen kostenfreien Bargeldeinzahlung bei der Commerzbank für mich ganz attraktiv um auch mal angesammeltes Münzgeld „loszuwerden“.

Ansonsten gab es früher noch ein interessantes Tagesgeldkonto und Depot.

Tagesgeld stellt keinen Mehrwert mehr da, bzw. ist bei der ING auch schneller verfügbar.

Das Depot ist auch nicht mehr so attraktiv wie es mal war. Da hat sich einfach die Konkurenz am Markt gesteigert.

Natürlich kann man hier auch wieder Money-Karusell spielen oder einen Sparplan laufen lassen um in den Genuss eines gratis Girokontos zu kommen.

Allerdings stellt sich für mich nun die Frage, ob mir die geringen Vorteile den Aufwand wert sind…

Ich würde auch die örtlichen Geldinstitute mit einbeziehen. Z. B. Bietet die SPK Köln/Bonn Online-Kontoführung für 1 Euro monatlich inkl. Zugang zur Filiale, Geldautomaten, Schließfach (gegen Gebühr) usw. Für mich ein entspannter und preiswerter Startpunkt, um die Vorteile der anderen Banken bei Bedarf hinzuzufügen oder anzupassen.

Für mich stellt sich die Frage, wie lange bleibt die betreffende Sparkasse bei 1 Euro im Monat. Wenn ich ein Konto dort hätte würde ich wohl auch abwarten und es so lange belassen, aber Neukunde werden würde ich jedenfalls nicht wollen.

Kostenloses Girokonto bei der Ing nur mit Gehaltseingang.

Eigeneinzahlungen zählen nicht.

Damit ist ein Karussel nicht möglich.

„“Sie einen Dauerauftrag von 700 Euro oder mehr im Kreis senden.““ Ist nicht möglich !!

So habe ich das auch in Erinnerung bei der ING, dass Eigeneinzahlungen nicht zählen, aber ich bin kein ING Kunde.

Nein, bei der ING ist das Girokonto auch ohne Gehaltseingang kostenfrei, wenn mtl. von einem anderen eigenen Konto 700 € eingehen. Nur Eingänge von anderen ING-Konten erfüllen die Voraussetzung nicht, also insofern kein Problem.

Hallo,

das kann ich so nicht stehen lassen. Die Ing verlangt zwingend einen Eingang eines Gehalts, Rente oder Pension.

Hier ein Ausschnitt aus den AGB der Ing über das Girokonto. Zu finden im aktuellen Preis-Leistungsverzeichnis.

Fußnote 1

„“ Ausgenommen sind Wertpapierumsätze, eigene Überträge und Gutschriften aus der Buchung von Rücklastschriften.““

Die Fußnote 1 bezieht sich auf das kostenlose Girokonto bei einem Geldeingang von 700,00€/monantlich.

Eigene Überträge auf das Konto werden als Geldeingang nicht akzeptiert.

Naja, ich bin ja sehr dafür das man unterschiedliche Meinungen auf ein Thema haben kann … in meinem Fall genügt jedenfalls der monatliche Dauerauftrag von einem anderen Girokonto auf meinem Namen. Habe mich extra eben eingeloggt, um das nochmals zu überprüfen.

Ich gebe ja zu, „eindeutig“ geht anders, aber es steht wirklich nirgendwo im PLV, dass es ein Gehaltskonto sein muss. Es geht darum, dass man nicht 700 € vom Tagesgeldkonto auf das Girokonto umbuchen kann, um den Vorteil zu erhalten.

Ich mache es jeden Monat als Eigenüberweisung von der DKB. Noch nie Kontoführungsgebühren gezahlt.

Sobald das nicht mehr so ist, werde ich die ING kündigen.

Ich wollte noch einmal den Punkt des Unterschieds bzw. Nachteils einer Visa Debitkarte gegenüber einer echten Kreditkarte beleuchten.

Im Artikel steht: „Leute, die mit ihrer Kreditkarte Hotels und Mietwagen reservieren, kennen den Unterschied.“

Klar, Hotels oder Mietwagenfirmen blocken einen Teil des Verfügungsrahmens als Kaution. Wenn ich aber jetzt z.B. 5.000€ auf dem Girokonto bei der comdirect in Kombination mit miner Visa-Debitkarte habe, kann ich dann nicht diesen ganzen Betrag als Verfügungsrahmen nutzen? Und kann dann das Hotel/Mietwagenfirma nicht auch z.B. 500€ auf der Visa Debitkarte also auf dem Girokonto blocken, oder geht das nicht?

Aus meiner Sicht ein wichtiger Punkt, wenn das der einzige Nachteil ist…?

@Ced

Mietwagenverleiher lassen Beträge auf der Kreditkarte „blocken“. Das heißt dieser Betrag wird reserviert und steht dem Verleiher in jedem Fall „zur Verfügung“. Er kann diesen Betrag von der Kreditkartenfirma dann in einem Zeitraum von ca. 7 Tagen (variabel) anfordern. Der geblockte Betrag wird natürlich vom Verfügungsrahmen abgezogen. Es handelt sich quasi um eine „garantierte Reservierung“. Bei den Hotels läuft dies genauso ab. Mit einer Girocard ist dies technisch nicht möglich, da bei einer Debitkarte der Betrag sofort dem Konto belastet wird.

Meine Erfahrung mit Mietwagenanbietern ist, dass für kleinere Fahrzeuge auch die Girocard reicht. Die Kaution wird dann komplett abgebucht und nach Rückgabe zurücküberwiesen.

Für größere Fahrzeuge wird eine Kreditkarte verlangt, die Kaution wird nur blockiert und nicht belastet.

So wie ich das System verstanden habe, ist es für die Anbieter auch eine Art Bonitätsnachweis, wenn man eine „echte“ Kreditkarte vorlegt. Deswegen werden Prepaid- bzw. Debitkarten nicht akzeptiert.

Mit der DKB Visa hatte ich noch nie Probleme bei der Anmietung.

Die Girocard bei der DKB mtl.zu bepreisen wäre echt der Hammer.Es gibt noch genug Leute (auch ich) die ihre Überweisung im Banking lieber mit dem guten alten Tan Generator machen…und da ist die Girocard zwingend erforderlich

Ich nutze die Tan2Go App von der DKB, das ist die zweite Möglichkeit Überweisungen mit der DKB durchzuführen. Ab und zu nutze ich auch den Tan Generator mit der Girocard zugegebenerweise. Die DKB hat die DKB App und die Tan2Go App. Ich denke meine Frau und ich würden bei der DKB die Girocard kündigen, wenn es zu einer Bepreisung von 0,99 Cent im Monat kommen sollte. Das Problem ist eher dass einige wenige Geschäft wo wir ab und zu Einkaufen nur Bargeld und Girocard zulassen. In einem Geschäft habe ich einen ganz jungen verantwortlichen darüber angesprochen, der hat vollkommen Dicht gemacht als ich mit Kreditkarten (incl. MasterCard Debit, VisaDebit) angefragt, so konsequent dagegen von einem jungen Menschen, das war mir bisher unbekannt. Gut dort würden wir die Einkäufe ohne Girocard so weit wie möglich einschränken, notfalls mit Bargeld zahlen. Unser Sanitätsfachgeschäft für mich als Diabetiker nimmt leider auch nur Bar und Girocard, da möchte ich weiter Kunde bleiben. Wenn Girocard Geld kostet, werden die Geschäfte die nur Bargeld und Girocard akzeptieren, soweit wie irgendwie möglich gemieden. Im Internet habe ich auch gelesen, dass in dem Test der DKB, ich habe es als Test verstanden, Visa Debit Karten ohne irgendwelche Gebühren ausgegeben werden. Scheinbar setzen sich Debit Karten mehr durch. Mit Debit Karten gibt es auch weniger Schufa Probleme wegen dem Score wie bei Kreditkarten. Wir werden sehen, wie es bei der DKB kommen wird. Wechseln werden wir nicht, wir nutzen dann eben Visa Debit Karten. Visa Amazon Prime Kreditkarte habe ich und meine Frau Payback AMEX, sodass das für uns nicht tragisch wäre, wenn die DKB umstellen würde auf Visa Debit Karten, Girocard Bepreisung wäre nicht so gut. Naja wenn nicht Girocard abschaffen fertig, dann geht es auch. Zweitkonto bleibt Transferwise bei mir.

Ich kann es mir nicht vorstellen, dass die Girocard, die nur für den Zugang zum onlinebanking genutzt wird, kostenpflichtig wird. Eine solche Regelung wäre einfach nur dämlich, denn dann wäre die sicherste Kontonutzung künftig ohne wenn und aber kostenpflichtig. Das würde der DKB einen großen Schaden zufügen, weil eine solche Regelung von vielen Kunden nicht akzeptiert werden würde. Ich habe gerade erfahren können, dass der Zugang mit dem Tangenerator das Konto wirklich sicher macht. Der Versuch, mein Konto bei der DKB zu hacken, war so zum Scheitern verurteilt. Kontosperre bzw. -Freischaltung haben übrigens sehr gut funktioniert.

Könnte ja auch in der Zukunft mit einer debit möglich sein hat ja auch ein Clip.

Denke die die ganzen Direkt Banken möchten Giro karte abschaffen.

Stimmt, hatte ich gar nicht daran gedacht, das wäre dann die Lösung, und eine super Idee, bin gar nicht auf die Idee gekommen, dass das funktionieren könnte. Gute Idee.

Insgesamt ist die Entwicklung ärgerlich, aber leider auch vorhersehbar gewesen. Ich selbst nutze neben DKB und Comdirect, auch 1822 mobil (Direktbank der Frankfurter Sparkasse). Auf letztere will ich in diesem Zusammenhang hinweisen. Bei dem Kontomodell 1822 mobil ist genau 1 Cent Geldeingang nötig, um das Konto kostenfrei zu halten. Das sollte man schaffen! Ansonsten funktioniert alles hervorragend. Alles sehr übersichtlich, Service teleonisch gut zu erreichen. Kompetent. Negativ ist für den einen oder anderen vielleicht, dass ein Verwahrentgeld schon bei 50.000 EUR anfällt.

Das Comdirect-Konto werde ich mit großer Wahrscheinlichkeit mit der Hanseatic Genialkarte (echte Kreditkarte) verknüpfen…. Möglich ist es auch die Barclaycard. Beides m.E. sehr gute Kreditkarten und guten Konditionen. Gruß in die Runde

Wenn die DKB die visa kosten pflichtig machen würde ,würde ich die Barclaycard

nehmen wegen der offline PIN mein Kollege machte an einem Tank Automat in Süd Frankreich schlechte Erfahrung ohne diese PIN.

Ja 1822mobil ist auch eine gute Idee, das Konto ist nicht schufafrei, das wollte ich noch ergänzen, irgendwo habe ich das gelesen. Instant Payment wenn ich mich nicht kostet pro Überweisung 1,49 Euro. Ich nutze als Zweitkonto zur DKB Transferwise 63 Cent je Echtzeit Überweisung. Kreditkarten Amazon Visa Prime ich und Payback Amex meine Frau, das reicht an Kreditkarten, noch gibt es ja noch die DKB Kreditkarten. Wenn DKB auf Debit Visa umstellt für uns kein Problem.

Im Vergleich zur Barclaycard sind die Hanseatic Karten einfach nur miserabel.

Zum einen vergibt die Hanseatic Bank sehr konservative Kreditlimits, zum anderen sind die Karten sehr schlecht programmiert (Servicecode 221 und nicht offline-PIN-fähig -> je nachdem, in welchem Land man sich befindet und wie das PoS-Terminal konfiguriert ist, kann es durchaus sein, dass eine Zahlung nicht erfolgreich abgeschlossen werden kann).

Als Reisekreditkarte ist die Hanseatic völlig unbrauchbar. Da lieber Barclays oder Advanzia-Karten.

Hallo zusammen,

zum Thema Dauerauftragskreislauf:

Kann man bei der comdirect ganz sicher sein, dass keine Kontoführungsgebühren anfallen, sobald man 700 Euro von einem anderen Konto (z.B. von der ING) überweist?

Oder muss es ein Gehalt sein (also mit dem Überweisungszusatz SALA)?

Eine weitere Frage zu der „echten“ VISA Kreditkarte bei der comdirect. Diese soll man im Online Banking kündigen können. Hat das schon jemand gemacht? Hat es online funktioniert?

Kann man auch ausschließlich das Tagesgeldkonto bei der comdirect (online) kündigen?

Geht ganz easy. Es reicht eine einfache Nachricht wenn Du im Konto eingeloggt bist. Kündigung wird schnell bestätigt. Visakarte zerschneiden, fertig

VISA Karte kann hier gekündigt werden:

Persönlicher Bereich >> Verwaltung >> Meine Daten >> (ganz runter scrollen) >> Konto/Depot kündigen >> Kredit-/Prepaid-Karten >> Kündigen

„Es werden alle Kreditkarten zu dieser Kundenverbindung gekündigt. Bitte vernichten Sie die Kreditkarten oder senden uns die Karten entwertet zurück. Kontostände werden gegen das Girokonto ausgeglichen.“

Gerade getätigt.

VG Klaus

Habe als Gehaltskonto das von consorsbank, bin letztes Jahr von der Ing geflüchtet (obwohl dort über 11 Jahre Kunde gewesen)und zu consorsbank. Ich weiß, dass hier über diese Bank nicht viel berichtet wird, da es eine französische Bank ist. Aber als Bestandskunde bleibt das Konto kostenlos und auch die VPay Girokarte und die Visakaste. Der Tan Generator benötigt keine Girokarte. Bisher habe ich nur gute Erfahrungen mit dieser Bank: hohen Dispo erhalten, nach nur 2 Minuten in der Telefon-Leitung einen kompetenten Mitarbeiter dran gehabt.

Wenn man bis 26.03. noch das Konto dort eröffnet, bleibt man Bestandskunde und muss keine 700 € jeden Monat hin- und herschieben. Und genau das ist nun der Punkt, der mich bei der comdirect stört, obwohl ich bisher den Punkt auch erfülle. Bei der comdirect bin ich bestimmt schon 15 Jahre Kunde.

Bei der norisbank habe ich mein drittes Konto, da falle ich bisher auch in die Bestandkunden-Regelung rein, weshalb das Konto kostenlos ist und ich auch da keine 500 € hin-und herschieben muss.

Ich überlege das comdirect Konto aufzulösen. Und stattdessen ein Online Konto bei der lokalen Volksbank zu eröffnen…2,99€ mntl. Gebühr, kostenlose Ein-und Auszahlungen möglich. Girokarte 6 €/Jahr. Habe hier auch nur Volksbanken und Sparkassen um die Ecke. Von daher wird für mich eine lokale Bank immer denkbarer. Was mich stört sind Vorgaben wie 700 € Mindestgeldeingang wie bei Ing oder comdirect…

Echte Kreditkarten habe ich von der Barclaycard, Master und Visa, von daher brauche ich die nicht von einer dieser Banken.

Karten von Payback-Amex und Andasa Mastercard habe ich letztes Jahr aufgelöst, da es zu viel wurde. Aber, falls sich der Markt zuspitzt mit den Beschränkungen und Gebühren, kann man da wieder Kunde werden.

Reine Smartphone Banken kommen mir nicht in die Tüte.

Ich verstehe nicht warum du bei einer örtlichen Bank Kunde werden willst und 2,99 Euro im Monat Kontoführungsgebühren plus einmal im Jahr 6 Euro für die Girocard bezahlen. 1822Diretkt mit Schufaprüfung 1 Cent Mindesteingang jeden Monat, Echtzeitübwerweisung 1 Euro, nur als Beispiel.

Lieber Werner,

wie ich schon schrieb, kommt bei mir keine reine Smartphone Bank in Frage, wie das bei 1822 mobile der Fall ist, oder? Aus dem Preisverzeichnis ist nicht ersichtlich, ob Bargeldeinzahlung kostenlos möglich ist? Ob Dauerauftrag, Überweisungen und Eingänge bepreist sind? Die Echtzeitüberweisung brauche ich überhaupt nicht und die kostet zudem 1,49 €.

Bei dem 1822 klassik sind 700 € Mindestgeldeingang erforderlich, da kann ich gleich bei der comdirect bleiben 😉

Ich schaue noch, ob nicht eine andere Volksbank bessere Konditionen anbietet. Aber, wenn das alles so weiter geht, würde ich ein Kontomodell der Volksbank wählen, wegen praktischem kostenlosem Bargeldbezug und Einzahlungen.

Das Banking-Hopping geht mir zudem langsam auf die Nerven.

1822mobil ist anders als der Name suggeriert, keine Smartphone-Bank, auch kein solches Konto, das man nur mit Smartphone führen könnte. Man nutzt das Konto ganz normal am heimischen PC. Jeder hat natürlich andere Ansprüche an ein Konto…. Ich finde die Bedigungen attraktiv…. 1 Cent Mindestgeldeingang – dann ist das Konto kostenlos. Einzahlungen sind allerdings nur an Automatent bzw. Filialen der Frankfurter (Main) Sparkasse möglich, da die 1822 direkt eine Direktbank eben dieser Sparkasse ist. Zwar bietet die 1822 direkt auch eine Kreditkarte an, die ist aber ab dem 2. Jahr kostenpflichtig, es sei denn man setzt mit der Karte 4000 EUR um. Mir zu viel. Aber man hat ja Alternativen…. Vielen Dank für die Hinweise bzgl. Hanseartic Card und Barcleycard. Ich werde das berücksichtigen bei meinen Überlegungen.

Bist du Kunde der 1822direkt, Markus?

Hallo Richard, ja ich bin Kunde bei der 1822 und zwar mit dem Kontomodell 1822mobil. Ich bin dort seit gut 6 Monaten Kunde und sehr zufrieden. Die Eröffnung lief problemlos. Alles ist sehr übersichtlich gestaltet und funktioniert einwandfrei. Einmal habe ich dort angerufen. Ich habe nicht lange gebraucht und bin dann kompetent bedient worden. Vier kostenlose Abhebungen pro Monat reichen mir. Eine Kreditkarte brauche ich für dieses Konto nicht. Wer eine unbedingt möchte, kann sich ja die Barclycard holen und mit diesem Konto verknüpfen. Dann hat m.E. ein echt starkes Konto. Der einzige Wehrmutstropfen, der mich aber auch nicht stört, ist dass die 1822direkt das Verwahrentgeld von 100.000 EUR auf 50.000 EUR gesenkt hat. Über 50.000 EUR sind Strafzinsen fällig. Es ist für mich mein drittes Konto. Meine zwei Hauptkonten sind bei der DKB und die beiden Nebenkonten bei comdirect und 1822direkt. Bei letzterer kann man auch ein Tagesgeldkonto zusätzlich eröffnen, kostenlos. Ich finde, dass es eine prima Bank ist. An Neobanken traue ich mich irgendwie noch nicht heran, wie tomorrow, vivid, bitwala, usw.

Bin seit 10 Jahren schon bei der DKB bisher auch sehr zufrieden, ob ich bei der DKB bleibe wenn die Gebühren kommen weiß ich noch nicht. Jedoch muss ich sagen, dass die DKB mir 2 mal den hintern gerettet hat. 2 mal wurde mitten in der Nacht mein Amazon Account gehackt und es wurde versucht für mehrere hundert Euro Gutscheine zu kaufen. Dank der Deaktivierung der online Zahlung ging die Transaktion nicht durch.

Aktuell schiele ich auf die Advanzia Card, weiß jmd von euch ob man dort auch die Möglichkeit hat, online Zahlungen z.B. zu deaktivieren?

Gruß

Basti

Kann mich nicht erinnern, dass man die Online-Zahlungen abschalten konnte. Ich hatte die Karte über die Seite andasa abgeschlossen, weil es da Cashback drauf gibt für Einkäufe.

Einmal wurde die Karte gesperrt, als ich damit nachts Online-Shopping betrieb (nur ein Shop). Als ich da anrief, sagte man mir, es wäre eine ungewöhnliche Zeit und es wäre ein Sicherheitsmechanismus angesprungen, aber danach passierte es dann nicht, vielleicht weil sie es freigeschaltet haben.

Ruf da doch mal an und frage, ob Online Zahlungen abgestellt werden können.

Hallo zusammen,

auch ich benutze DKB(Gehaltskonto), ING(Versicherungskonto), Comdirect (Investmentkonto). Aktuell werde ich alles noch so belassen, wie es ist, aber werde im Auge behalten wie sich alles weiter entwickelt.

Danke Richard, dass du uns rechtzeitig über die Änderungen informierst!

Wunderbar, sehr gerne. Danke 🙂

Wenn die DKB die Girocard abschafft/bepreist, dann zahle ich halt alles nur noch mit meiner 1822 Girocard. Schlecht für die DKB – fallen da die Einnahmen durch die Zahlungen weg. In .de zahle ich nur mit Girocard, um dieses deutsche System zu unterstützen. VISA/MASTER sind die Amis! Wertschöpfung sollte so gut es geht im Land bleiben. Auch ist die Girocard für die Händler günstiger. Meine Händler sind Geschäftspartner – alleine das reicht mir, um die Kosten gering zu halten.

Vielen Dank lieber Basti, eine Sicht- und Herangehensweise, die mir sehr gefällt. Leider gestalten viele Banken, insbesondere die DKB (= eine Staatsbank), die Visa Card wesentlich attraktiver für den Kunden, damit er diese möglichst der Girocard bevorzugt … und bekommen damit höhere Gebühreneinnahmen von den Händlern als bei Zahlung mit der Girocard.

Niemand hindert Deutschland oder die EU daran, ein weltweit akzeptiertes Zahlungsmittel zu schaffen. Auch für Girocard wäre das möglich, es müssten eben weltweit für die Händler attraktive Akzeptanzverträge abgeschlossen werden.

Ich hatte vor Wochen gelesen, dass die EU ein EU-weites Zahlungssystem plant. So etwas ist schon direkt zum Scheitern verurteilt: entweder weltweit oder gar nicht.

Bis es soweit ist, werden MC und Visa weiter dominieren.

Ich habe eine Frage zu den geänderten Telefonzeiten der DKB: heißt das, wenn ich im Ausland eine Notfallkarte brauche, kann ich am Wochenende niemanden mehr erreichen? Oder gibt es dafür eine extra Nummer?

Für Notfälle ist immer jemand telefonisch bei der DKB erreichbar.

Ist wohl „momentan“ in Mode.

Habe vor einer Woche Post bekommen, von der Spk. Dortmund.

Ab 01.05.2021 sollich für mein Komfort Girokonto monatlich

€ 8,95 zahlen.

Ich würde sofort wechseln, gibt immer noch genügend Auswahl an Konten ohne Kontoführungsgebühren, wenn auch bei manchen mit 700 Euro Mindesteingang. DKB, ING, Comdirekt, 1822mobil mit 1 Cent Mindesteingang mit Girocard ohne Kreditkarte usw. Bessere Angebote wie 8,95 Euro im Monat gibt es auf jeden Fall. Meine Meinung dazu.

eMail von ING: Was will man mir mitteilen. Rahmenkredit zu nutzen oder zu kündigen? Was für ein Vorteil habe ich bei SCHUFA nach Kündigung?

Zitat:

„Sehr geehrter Herr ……………,

seit längerer Zeit haben Sie Ihren Rahmenkredit nicht mehr genutzt.

Wenn Sie den Kreditrahmen nicht mehr benötigen, können Sie ihn mit ein paar Klicks jetzt ganz einfach löschen und Ihre SCHUFA bereinigen.

Sie erhalten dann noch einen letzten Kontoauszug und wir übernehmen die Info an die SCHUFA, dass Ihr Kredit nicht mehr besteht.“Zitat Ende

Oh ha 🙈 Zeiten scheinen sich zu ändern.

Verschlechterung der Konditionen, Einführung von Verwahrentgelt und mögliche Kündigung von Rahmenkredite, die nie oder seit längerer Zeit nicht abgerufen wurden, müssen wohl zu einem Umdenken bei uns smarten Bankkunden führen. Aber wohin? Melanie sagte oben sehr schön, dass einem das Banking-Hopping so langsam auf die Nerven geht. Völlig richtig. Ich sehe aber nur keinen anderen Ausweg, soweit dadurch noch eine Verbesserung für uns herausspringt. Werden sich die Banken immer ähnlicher in ihrer Geschäftspolitik?

Dann würde ich den Rahmenkredit kurz nutzen, wenn Du ihn nicht verlieren willst.

Ich habe jetzt, dank eurer Erfahrungen und von Richard Banks, die Gunst der Stunde genutzt und 25k beantragt (vorher 4k) und erhalten – allerdings im Prozess der Beantragung den Kredit kurz beansprucht. Für den Notfall ist das eine gute unbürokratische Hilfe.

Super!

Nutze das DKB Cash als Gehaltskonto. Die Girocard habe ich nur als Backup in meiner Geldbörse, wenn VISA nicht akzeptiert wird.

Auf der Webseite von Finanz Szene habe ich gelesen, das die DKB eine Bepreisung der Giro- und der VISA Karte erwägt.

Als kostenlose Ersatzkarte soll dann eine VISA Debitkarte eingeführt werden.

Aus Bankensicht könnte ich dieses Schritt nachvollziehen: Die VISA Debit könnte dann die Girocard ablösen und hätte gleichzeitig

die Weltweite Akzeptanz von VISA und die Fähigkeit, über Apple- und Google Pay genutzt werden zu können. Der Unterschied wäre dann, dass hier dann direkt vom Girokonto abgebucht werden würde, so wie bei der Girocard.

Ich glaube, dass die meisten der über 4 Mio. Kunden beim täglichen Bezahlen keinen Unterschied merken werden.

Es fällt das Kreditkartenkonto weg und die ganzen Buchungen laufen dann über das DKB Cash.

Für die DKB scheint der Wegfall des Kreditkartenkontos auch eine Kostenersparnis zu sein, da diese nicht mehr verwaltet und monatlich abgerechnet werden müssen.

Durch die Umstellung auf VISA Debit wird sich bestimmt auch der potenzielle Neukundenkreis erweitern, denn so würde die Hürde für die Genehmigung des DKB Cash niedriger gesetzt werden können, da dann auch Kunden mit niedrigerer Bonität das Konto erhalten.

Laut Finanz Szene soll die DKB eine Kundenzahl von

8 Mio bis 2024 anpeilen.

Sollte die DKB tatsächlich diesen Schritt gehen, hätte ich damit keine Probleme. Die DKB VISA Credit kann durch eine Kreditkarte

wie z.B. Barclaycard VISA, Advanzia Mastercard gold, Hanseatic Genial Card usw. ersetzt werden. Solche Kreditkarten werden dann

wieder in diesem Portal in den Fokus rutschen.

Es gibt noch die Karte von TF Bank (gebührenfreie Mastercard), ähnlich der von Advanzia. Weiß nicht genau, ob die zusammenhängen, ich hatte bis zum letzten Jahr noch beide parallel.

Die Advanzia, eröffnet über das Portal andasa, fand ich aber etwas attraktiver, da jeden Monat etwas von denen eigenen Einkäufen als Cashback zurückkommt. Ab angesammelten 30 € ist eine Auszahlung möglich.

Für die Hanseatic Genial Card bekam ich eine Absage, vielleicht weil zu dem Zeitpunkt schon zu viele Karten vorlagen, die ich ja nun reduziert habe.

Denke aber, dass fast jeder bei Advanzia und TF Bank eine Karte bekommen würde.

Die TF Mastercard gold kenne ich, sie ähnelt sehr der Advanzia Mastercard gold. Der Unterschied ist, das die Advanzia ihren Sitz in Luxemburg hat und die TF-Bank in Schweden ansässig ist.

Vom Angebot sind beide ziemlich gleich, denn beide bieten Tagesgeldkonten, sowie die goldenen Mastercards an. Auch der Beantragungsprozess der beiden Karten sind fast gleich.

Die TF Mastercard unterstützt kein Apple- oder Google Pay. Das ist bestimmt nur eine Frage der Zeit.

Wenn man die Karten smart einsetzt, dann sind beide Gebühren und Zinsfrei.

Hallo Gregor,

in der Vergangenheit (ich weiß nicht ob es immer noch so ist) hat man ja mit Abschluss des Girokontos bei der Comdirect automatisch die Visa Card erhalten. Wenn man aktuell nun mind. 700 EUR Geldeingang hat und das Girokonto somit kostenlos bleibt, kostet die Comdirect Visa Card dann trotzdem 1,90 EUR und kann man diese separat kündigen? Beste Grüße

Ja, die Karte kostet trotzdem die Gebühr. Sie gilt bei der Bank als separates Produkt. Eine Kartenkündigung und Beibehaltung des Girokontos ist möglich.

Hallo,

in der Vergangenheit (ich weiß nicht ob es immer noch so ist) hat man ja mit Abschluss des Girokontos bei der Comdirect automatisch die Visa Card erhalten. Wenn man aktuell nun mind. 700 EUR Geldeingang hat und das Girokonto somit kostenlos bleibt, kostet die Comdirect Visa Card dann trotzdem 1,90 EUR und kann man diese separat kündigen?

Die Visa Kreditkarte kostet auch mit Geldeingang 1,90€ im Monat.

Man kann sie aber vor dem 1.5 im Persönlichen Bereich kündigen um in Zukunft mit der Visa Debit (die vor dem 1.5 zugeschickt wird) kostenlos unterwegs zu sein.

Ab wann gelten die neuen Konditionen?

Durch Corona wurde DKB Live ja in virtueller Form angeboten. Mittlerweile finde ich DKB Live überhaupt nicht mehr. Wurde dieser Service eingestellt?

Außerdem habe ich nicht mehr die Möglichkeit, ein Paypal Konto ins DKB Banking einzubinden. Wurde auch dieser Service abgeschafft?

Multibanking, so nannte die DKB die Möglichkeit, andere Konten in das eigene Online Banking einzubinden, geht schon lange nicht mehr. Schön versteckt erklärte DKB dies damit, dass durch die neuen EU Richtlinien zur Authentifizierung beim online Banking, die bisherige Form so nicht mehr angeboten werden kann. Aber natürlich gab es da keinerlei Nachricht, keine E-Mail, kein nichts. Warum auch den Kunden informieren? Ist ja nur lästig. Aber okay, Kundenservice und DKB, das passt ja leider schon seit längerer Zeit nicht mehr wirklich zusammen.

Meine Paypal Buchungen kann ich weiterhin im DKB Konto einsehen. Ich vermute, dass man Paypal und ev. andere Konten nicht mehr neu einbinden kann.

Ja, so ist es.

Wer heutzutage noch auf ein Konto bei einer ehemaligen Großbank setzt, verfolgt die Nachrichten nicht. In den Köpfen der Manager scheint sich Staub angesetzt zu haben – nicht umsonst sind Neo-Broker und Fintechs wie N26 so erfolgreich. Das „Kreditkartensterben“ finde ich schade, aber aus Sicht der Banken kann ich es verstehen. Die Deutschen mögen die direkte Abrechnung, wie sie es von ihrer girocard gewohnt sind. Zum Glück gibt es ja noch die Barclaycard Visa und die Amex Blue – vielleicht wäre da auch mal eine Gegenüberstellung der Konditionen auf diesem Spezial-Portal interessant. In Spanien beispielsweise gibt jede Sparkasse (CajaMar, Caixabank usw.) standardmäßig eine VISA-Debitkarte aus. Gefühlsmäßig wird dort auch viel mehr mit Karte bezahlt. Bargeld sieht man meist nur bei deutschen Touristen. Die Anzahl der Akzeptanzpartner ist erstaunlich. Selbst auf dem Markt gibt es dort Kartenlesegeräten.

Die DKB hat sich von der Partnerschaft mit PayPal verabschiedet und prüft derzeit einen Einstieg bei paydirekt.

Wunderbar!

Das ist eine gute Entwicklung. Ich nutze Paydirekt bei jedem Anbieter, der diese Zahlform anbietet – außer bei der Bahn. Da habe ich Lastschrift hinterlegt.

Das wusste ich nicht, dass die DKB nun nicht mehr mit Paypal sondern mit Paydirekt, wie die deutschen Genossenschaften und Sparkassen, zusammen arbeitet. Ich bleibe bei Paypal, Paydirekt nutze ich auch weiterhin nicht.

Ich denke, man kann gespannt sein, welche der derzeitig im Test befindlichen Gebühren bei der DKB tatsächlich und in welcher Höhe eingeführt werden. Ich wäre grundsätzlich bereit, eine gewisse Gebühr für eine echte Charge-Kreditkarte bei der DKB zu zahlen. Diese benötigte ich für Mietwagen- und Hotelbuchungen und musste sonst eine zusätzliche Karte bei einem anderen Anbieter beantragen, wenn die DKB nur noch Debit-Karten anbieten würde.

Jedoch verstehe ich nicht eine etwaige Gebühr von 0,99€ mtl. für die Girocard. Natürlich sind das Einnahmen für die Bank, aber die Girocard hat ja den großen Vorteil gegenüber der Visa, dass man sich mit ihr in Geschäften beim Einkauf bis zu 200€ Bargeld auszahlen lassen kann. Dies verringert ja die Abhebungen an fremden Geldautomaten, welche die DKB ca. 1,75€ pro Vorgang kosten, wenn ich richtig informiert bin. (Ich beziehe mein Bargeld z.B. fast ausschließlich auf dem Weg über den Supermarkt) Wenn die Kunden also aufgrund der Gebühr zukünftig auf die Girocard verzichten, wird dies ja m.E. mit höheren Kosten für mehr Abhebungen am Geldautomaten verbunden sein, die die Einnahmen aus den Gebühren für die Girocard übersteigen.

Ich würde die Bepreisung der Girocard mit 0,99 Cent im Monat auch bedauern. Visa Debitcard statt Visa Kreditkarte würde kein Problem darstellen. Mit der AMAZON Prime Visa Kreditkarte habe ich immer noch eine Kreditkarte. Vielleicht hofft die DKB darauf dass man mit Mastercard und Visa Kreditkarten und Debitkarten verstärkt Bargeld in Geschäften mitnehmen kann.

Ich persönlich habe noch nie eine Giro- oder Bankcard benutzt. Aber mir ist klar, dass das bei anderen Kunden sicherlich zum Teil anders aussieht.

Wenn die DKB Visa Karte dann zu einer Debitkarte wird, so betrifft dies mich auch nur am Rande. Genau wie du habe auch ich noch eine Amazon Visa Karte, die ich dann bei Mietwagen Buchungen oder Hotel Buchungen benutzen könnte.

Die Girocard wird nur genutzt in Geschäften in denen es nur die Möglichkeit gibt Barzahlen oder mit Girocard. Wenn ich als Diabetiker in unserem Diabetiker Sanitätsfachgeschäft Schuhe Sandalen oder Hausschuhe kaufen oder reparieren lassen will, geht leider nur Bargeld und Girocard, neue Schuhe oder Sandalen kosten über 200 Euro, Hausschuhe über 100 Euro, soviel Bargeld habe ich nicht bei, daher nutze ich, notgedrungen die Girocard. In einem Obst und Spargelhof wo wir ab und an vorbei fahren und einkaufen, geht leider auch nur Bargeld und Girocard, wenn ich mir selbstgestrickte Wollsocken mitnehmen will, geht sogar nur Bargeld. Unsere Podologin – jünger wie wir – nimmt nur Bargeld. Unser kleiner Einkaufs-Markt vor Ort nimmt nur Girocard und Bargeld, daher geht es nicht ganz ohne Girocard. Ob ganz junge oder ältere, soviel Borniertheit habe ich noch selten gesehen, wie man sich in manchen Geschäften gegen Kreditkarte stellt, manche nehmen sogar nur Bargeld. Unsere Podologin wollen wir nicht wechseln, es gibt nicht so viele Podologen. Wir würden lieber heute wie morgen die Girocard abschaffen, geht aber leider nicht. Soweit wie möglich meiden wir Geschäfte die keine Kreditkarten, egal welche Kreditkarten, annehmen. Jedes Geschäft sollte alle Kreditkarten annehmen, auch AMEX und Dinnersclub usw., natürlich auch Mastercard und Visa. Ich habe kein Verständnis wenn 2021 ein Geschäft kein Kreditkarten, egal wie die Karten sich nennen, annimmt. Allerdings wenn die DKB die Girocard bepreisen sollte werden wir die Girocards wahrscheinlich abschaffen. Debitkarte ist kein Problem, ich nutze AMAZON Prime Visa und meine Frau Payback AMEX. Zusätzlich habe ich noch die Transferwise – jetzt Wise – DebitMasterCard.

Für alle Geschäfte, die ausschließlich nur Bargeld und Girocard akzeptieren, kann man nur eins sagen:

„Wer nicht mit der Zeit geht, geht mit der Zeit“

Heutiges Sonntagsvideo:

Hey, ich bin derzeit bei der Sparkasse und überlege mir zur ING oder zur DKB zu wechseln. Ich verfolge hier schon länger die Videos und war am Anfang von der ING mehr überzeugt, aber mittlerweile tendiere ich mehr zur DKB, da sie aktuell noch die besseren Konditionen hat.

Hallo alle zwei Banken sind in Ordnung für

mich hat die DKB noch die Nase vorne wegen der Kreditkarte und sollte es wirklich kommen das sie durch eine Debitkarte ersetzen werde ich mir die Barclaycard

besorgen.

Gruß Otto

Hey Benjamin, mein Hauptkonto war von 2004-2019 auch bei der Sparkasse.

Habe dann ende 2019 gewechselt, zur ING.

Hauptsächlich durch die Inspiration, dieser Community und der hohen Kontoführungsgebühren von 8,99 € monatlich.

Bin sehr zufrieden mit der ING, daher möchte ich keine andere Bank aktuell, als Hauptbank haben.

Meine echte Kreditkarte, habe ich bei Barclaycard, da die ING sowas nicht anbietet.

Positives zu ING:

1.Dispo nach 6 Monaten Gehaltseingang sofort online erhalten (3 fachen meines Monatseinkommens). 6,99 %

2.Kleingeldsparen Plus möglich !

3. Günstiger Ratenkredit aktuelle Konditionen:

Effektiver Jahreszins

3,69% ab 5.000 Euro

3,09% ab 10.001 Euro

2,99% ab 35.001 Euro

und vieles mehr….. 😉

Hallo Benjamin,

eigentlich ist es egal, zu welcher der Banken Du wechselst. Wenn Du von der Sparkasse weggehst, hast Du schon gewonnen und sparst Dir die Kontoführungsgebühren und sie Gebühr für die Sparkassen-Card.

Ich bin bei der DKB. Diese nutze ich nur für den Geldverkehr. Sollte die Girocard und die VISA Credit Card kostenpflichtig werden, kündige ich sie einfach und habe dann nur noch die VISA Debit Card.

Als Kreditkarten für alle Kartenzahlungen habe ich zum einen die Barclaycard VISA und die gebührenfreie MasterCard gold von der Advanzia.

Hallo zusammen!

Hat schonmal jemand indirekt Bargeld bei Aldi Süd via DKB VISA Card bezogen über ApplePay?

Laut den Angaben auf der FAQ Seite unter Fragen bei ALDI Süd funktioniert Bargeld abholen bei ALDI Süd nur mit Girocard und Debit und Kreditkarte von Mastercard.

Bei Aldi Süd bekommt man auch mit Visa Bargeld. Selber schon getestet.

Hatte Kollegen geworben für die ING > 20€ Werbeprämie erhalten.

Habe der ING heute die 20€ per Post zurück gesendet.

Mich ärgern die Kosten für Ein/Auszahlung bei der Reisebank und VISA AEE 1,75% auf 1,99%.Gut benutze sowieso die barclaycard VISA gerade für Scotland und Florida.

Bin bereit Gebühren zu zahlen meine aber bei der Reisebank sollte für ING Kunden doch 2-3 Zahlungen kostenfrei bereit gestellt werden.

Schade, bewerbe wie sonst die ING nicht mehr und nutze sie nur noch als reines Gehaltskonto (Auf/Abbuchungen)soll barclaycard mit ihrer fantastischen VISA das Geld verdienen…..

Thorsten

Hallo zusammen,

ich bin am überlegen zur DKB zu wechseln. Allerdings befürchte ich, dass die Konditionen sich dort bald auch drastisch verschlechtern. Es gibt ja schon die wildesten Vermutungen. Würden Sie mir empfehlen, den Schritt zur DKB trotzdem zu gehen?

Luca

Hallo Luca,

so wie es aussieht, werden sich die Konditionen bei fast allen Banken immer wieder für uns Kunden verschlechtern. Das schlimmste, was bei der DKB jetzt passieren könnte ist, dass die Girocard und die VISA Credit kostenpflichtig werden können. Die VISA Credit würde dann durch eine kostenlose VISA Debit ersetzt werden. Das ist natürlich auch nur eine Vermutung.

Es kommt dann auch darauf an, von welcher Bank gewechselt werden soll. Ist ein kostenpflichtiges Konto, dann kann man eigentlich nichts falsch machen.

Ich habe den Wechsel nicht bereut.

Frage an Richard und gern auch andere Sachkundige zum Thema SCT Inst:

ich wollte eine SCT-inst Überweisung auf eine andere Bank tätigen, was leider momentan noch nicht bei der DKB möglich ist. Nur das Empfangen von SCT-inst ist bei einem DKB-Konto möglich. Meine schriftl. Anfrage beantwortete die DKB wie unten angehängt. Ich finde das wenig zufriedenstellend. Weiss irgend jemand vom Fach, wann das bei der DKB auch endlich vollzogen wird? Haben wir Insider unter uns? Danke für eure sachkundigen Antworten.

Sehr geehrter Herr xxxxxxxx,

vielen Dank für Ihre Anfrage.

Sie können Echtzeitüberweisungen im SEPA Credit Transfer System

(SCT Inst System) auf Ihrem DKB-Cash empfangen.

Das Beauftragen von Echtzeitüberweisungen ist aktuell nicht möglich. ?referer=29265.DE_comment

Wenn es hierzu Neuigkeiten gibt, erfahren Sie es auf http://www.dkb.de.

Hallo es gibt bei der comdirect noch das Tagesgeld ist oben falsch. Kann man aber nur zusammen mit dem Girokonto beantragen. Ich bin von der DKB zur comdirect zurück. Das neue Konto gefällt mir. DKB ist mir zu lahmarschig.

Soso,die DKB führt ab 1.03. die Vorfälligkeitsentschädigung für Privatkredite ein,die ab da abgeschlossen werden.

Ich werde den Eindruck nicht los, dass Banken das Wasser immer mehr bis zum Hals aufsteigt. 😉

Hallo es gibt bei der comdirect noch das Tagesgeld ist oben falsch. Kann man aber nur zusammen mit dem Girokonto beantragen. Steht sofort zur Verfügung

Hallo,

ich hätte eine etwas knifflige Frage: Ich suche eine Bank, bei der ich idealerweise 3 Girokonten eröffnen kann. Möchte davon verschiedene Lastschriftenaufträge abgehen lassen.

Sollte nicht die Norisbank sein (da bin ich schon). Karten sind hingegen nicht wichtig/bräuchte ich für den Usecase nicht.

Danke tolles Forum hier!

PS War ein kleiner Fehler in der TAbelle oben, bei der Comdirect habe ich ein Tagesgeldkonto beim Konto dabei…

Vivid!

Hi Frank,

Vivid auf keinen Fall. Was ich in 4 Wochen Test an Problemen hatte – nie wieder. Karte ging öfters nicht, Login in App ging 5 Tage nicht – ewige Chats mit Support der TOTAL ahnungslos ist. Ne sory, not sorry nie wieder…

Gruß

Hallo Thomas,

dazu würde ich Dir den Artikel von Richard Banks empfehlen, siehe hier

https://www.deutscheskonto.org/de/2-dkb-konto-eroeffnen/

Ich empfehle Dir dazu den oben genannten Artikel von Richard zu lesen.

Siehe dir Revolut an,

Hi Werner,

danke für den Hinweis, aber ich bin schon seit Ewigkeiten bei DKB Kunde mit 2 Konten. Und an ein 3. Konto möchte ich nicht gehen, da mir das zunehmend riskant erscheint von wegen Kontokündigung. Hätte lieber eine Bank die offensiver mit dem Thema mehrere Girokonten umgeht…

Hallo Richard,

eine Frage zur VISA-Debit Karte von comdirect bzgl. ihrer Verwendung:

Was meinst du damit, dass es ein faktisches Herunterfahren der Bonität des Kunden gegenüber Zahlungspartnern gibt? Leute, die mit ihrer Kreditkarte Hotels und Mietwagen reservieren, kennen den Unterschied, sagst du …

Nur wenn man so etwas nicht macht, macht es tatsächlich keinen Unterschied.

Meinst du, dass es Einschränkungen bei der Verwendung der neuen VISA-Debit Karte von comdirect gibt, dass man in Hotels damit nicht bezahlen oder Mietwagen nicht reservieren kann (beides auch im Ausland)? Das kann doch eigentlich nicht der Fall sein oder? Es wird bei der neuen VISA-Debit Karte lediglich sofort vom Girokonto abgebucht, statt im Folgemonat bei klassischen/“echten“Kreditkarten, richtig?

MfG, Jonas

Das Problem ist nicht, dass du mit einer Visa Debit Kreditkarte nicht Hotelzimmer oder Mietwagen bezahlen kannst. Das kannst du selbstverständlich. Es geht um die Reservierung eines Betrages auf der Karte. So ist es üblich bei Mietwagenverleihern aber auch bei Direktbuchungen von Hotelzimmern, dass die fragliche Summe auf der Kreditkarte gesperrt wird. Wann kann es quasi als Kaution ansehen. D.h. in diesem Moment verringert sich die Kreditlinie deiner Kreditkarte um den gesperrten Betrag. Bei einer Debit Kreditkarte hast du keine Kreditlinie. Dort kann nichts reserviert, gesperrt oder als Kaution hinterlegt werden.

Von den Fakten her ist das so nicht ganz korrekt. Eine Debit Karte hat theoretisch eine „Kreditlinie“ deines Guthabens. Im Falle einer Kaution wird dein Guthaben um Betrag X reduziert. Im Banksystem ist dieses Geld aber noch auf deinem Konto und wird im Falle einer Kaution auch nie abgebucht, sondern nur vorgemerkt.

Theoretisch könnten somit alle Hotels/Autovermietungen auch Visa/MC Debits ohne Probleme annehmen. Stand heute gibt es aber noch einige die dies aus Gründen nicht tun.

Ich finde die Angst vor Debitkarten teils sehr unbegründet. In spätestens 2-3 Jahren wird nie jemand mehr einen Unterschied merken, nicht mal einen so kleinen wie er aktuell ist. Wenn wir alle ehrlich sind funktionieren Debit und Credit Karten in 99% exakt gleich und werden auch gleich akzeptiert.

Die „Angst“ der Debitkarte ist – meiner Meinung nach – leider in manchen Fällen durchaus berechtigt.

Debit und Credit sind eben nicht 99% gleich.

Eine Reservierung bei einer Debit-Karte hat deutlich größere Auswirkungen als bei einer Credit-Karte – bei der Debit-Karte steht mir tatsächliches Guthaben (+ ggf. vorhandener Überziehungsrahmen) bis zur Aufhebung nicht mehr zur Verfügung, bei der Credit-Karte ist nur ein gewährter Kreditrahmen blockiert.

Beispiel:

Mietauto: 300,- Miete + 300,- Kaution

Hotel: 200,- Miete + 50,- Kaution

Verfügbarer Betrag Konto: 1000,- €

Kreditrahmen der Credit-Karte: 2000,- €

1.) Fall Kreditkarte

Mietauto + Hotel: 850,- € werden reserviert

verfügbarer Rahmen: 1150,- €

Abrechnung und Abbuchung vom Konto: 500,-€

2.) Fall Debit-Karte

Mietauto + Hotel: 850,- € werden reserviert/blockiert

Verfügbarer Betrag: 150,- €

Die 350,- € Kaution auf einer Kreditkarte bekommt man in der Regel gar nicht mit, bei der Debit-Karte wird der Kontostand reduziert.

Hab ich jetzt noch die Situation, dass genau in der Zeit der Reservierung z.B. meine Miete mit 400,- € abgebucht wird, platzt die Lastschrift, obwohl ich eigentlich noch über 500,- € verfüge.

Mit einer Kreditkarte würde diese Situation nie eintreten – ein reservierter Betrag wird (in der Regel) nie vom Konto abgebucht.

Wie kriegt man denn raus, wie hoch die Reservierungsbeträge sind, die Autovermietungen und Hotels nehmen. Es macht ja schon einen Unterschied, ob man 300 Euro oder 500 oder 1.000 Euro auf einer Debitkarte als Guthaben vorhalten muß, um erfolgreich ein Auto anzumieten.

Kommt sicher darauf an, wie lange du in Hotel übernachten möchtest und wie lange du das Mietauto nutzen möchtest.

Bei unserem Urlaub habe ich mal verstärkt darauf geachtet bzw nach gefragt. Europcar hat bei unserer Mietwagenbuchung auf der Kreditkarte 300 € Kaution geblockt. Bei einer Debitkarte hätte man entweder das höchste Versicherungspaket mit 0€ Selbstbeteiligung buchen oder die Kaution in bar hinterlegen müssen.

Hallo Seb,

wenn ich mit meiner ING oder Comdirect Visa am Tankautomat tanke wird dort auch immer der Maximalbetrag von 80 Euro bzw. 130 Euro vorgemerkt und später nur der verbrauchte Betrag abgebucht. Ist dieses Verfahren nicht ähnlich? Die Bonität wird, wie bei Kartenzahlungen üblich, sofort bei der Bank abgefragt. Bei Zahlungen mit Pin wird immer der Server der Bank kontaktiert und die „Kreditwürdigkeit“ bzw. die Richtigkeit der Pin geprüft.

Ich kann dir leider nicht sagen, ob beim Tanken am Automaten tatsächlich eine echte Reservierung des maximalen Tankbetrages stattfindet. Ich weiß also nicht, ob hier die technische Vorgehensweise identisch wie bei zum Beispiel Autovermietungen ist.

Es ist allerdings so, dass Autovermietungen und auch viele Hotels, insbesondere im Ausland, eine Debit Kreditkarte schlicht nicht akzeptieren.

Eine Kreditwürdigkeit im klassischen Sinne wird nicht geprüft, wenn du die Karte verwändest. Die PIN Eingabe autorisiert nur die Zahlung. Die Bank garantiert in dem Moment im Händler gegenüber also die Zahlung des Betrages. Wobei auch hier das Verfahren leicht anders ist wie bei einer Giro Karte.

> Es geht um die Reservierung eines Betrages auf der Karte.

> So ist es üblich bei Mietwagenverleihern aber auch bei

> Direktbuchungen von Hotelzimmern, dass die fragliche Summe

> auf der Kreditkarte gesperrt wird. Wann kann es quasi als

> Kaution ansehen. D.h. in diesem Moment verringert sich die

> Kreditlinie deiner Kreditkarte um den gesperrten Betrag.

…

> … ob beim Tanken am Automaten tatsächlich eine echte

> Reservierung des maximalen Tankbetrages stattfindet.

Beim Tanken an Automatentankstellen wird ein maximaler (entweder fix vorgegeben oder vom Kunden auswählbar) Betrag reserviert und dann der tatsächlich getankte Betrag gebucht.

Ob dabei die Reservierung aktiv aufgehoben wird oder diese einfach nach spätestens 14 Tagen auslaufen lassen wird, hängt von der technischen Implementation des Zahlungsdienstleisters ab.

Bei einer „echten“ Kreditkarte siehst du Reservierungen im Normalfall nur selten und hängt es vom Algorithmus bzw. der Bonitätsbewertung der Kartenorganisation bzw. kartenausgebenden Bank ab, ob und wie viel du mit deiner Karte noch zahlen kannst, wenn durch die im Hintergrund vorhandenen Reservierungen dein Kartenlimit überschritten wird.

Bei Debit-Karten gilt im Prinzip das Gleiche, nur eben schärfer:

Die wenigsten Zahlungsdienstleister werden Debit-Karten allein aus der technisch erkennbaren Tatsache, daß es sich um eine Debit-Karte handelt, ablehnen.

Hier werden Reservierungen allerdings technisch als direkte Belastung gebucht und verringern daher sofort deinen Guthabensaldo.

Das passiert dann auch z.B. bei den Autonatentankstellen.

Bei intensiver Nutzung solcher reservierender Automaten oder Hotels bzw. Mietwagenverleihern muß man daher auf einen entsprechend hohen Guthabensaldo achten, damit alle Belastungen und die zunächst ebenfalls als Belastung gebuchten Reservierungen darin vollständig gedeckt sind.

Auslaufende bzw. aktiv aufgehobene Reservierungen werden natürlich letztendlich entsprechend zeitverzögert wieder gutgebucht.

Hi,

Ich möchte mein aktuelles Konto nun löschen und etwas strukturierter vorgehen…

Es soll ein Konto nur für Immobilien Kredit, Versicherung usw drin

Dann jeweils 1 Konto für mich und meine Frau wo jeder sein Gehalt drauf bekommt..

Und dann noch 1 gemeinschaftliches Haushalt Konto..

Wie gehe ich am besten vor und wo bzw wie setze ich das an besten um??

Mfg und danke

Hast Du eine Immobilienkredit oder suchst Du einen Imobilienkredit?

Für Baufinanzierungen habe ich gefunden:ww.testsieger-bauzinsen.de/

Und nicht zu vergessen:

SMAVA https://www.smava.de/ lese ich kann auch für Bau /Immobilien-Kredit genutzt werden.

Bei jedem Kredit vorher erst vergleichen, erst dann abschließen.

Ich würde immer noch DKB empfehlen, Einzelkonto und Gemeinschaftskonto, für das gewünschte Haushaltskonto.

Bei der DKB auf der Homepage die Einzelheiten nachlesen und sich genau informieren empfehle ich vor Konto Eröffnungen.

Als Multiwährungskonto und für Instant Payment Überweisungen / Echtzeit Überweisungen würde ich Wise vorschlagen. E-Geld Konto, keine Schufa Prüfung.

Sollte die DKB die Kreditkarte zukünftig monatlich Gebühren verlangen, wäre die Barclay Visa Card ein guter Ersatz für die DKB Visa Card finde ich.

Wenn die DKB für die Girocard Gebühren in Zukunft verlangen sollte, könnte 1822mobil mit 1 Cent Mindesteingang. im Monat ein Möglichkeit sein, Konto mit Schufa Prüfung. Bei 1822 mobil gibt es eine kostenfreie Girocard. Verwarentgeld ab 50.000 Euro.

Alle Empfehlungen ohne Gewähr, ich bin kein Experte in Geld Dingen und auch kein Experte in Finanzierungen. Ich bin absoluter Laie und zufriedener DKB Kunden.

Dies stellt nur meine persönliche Meinung zu Deinen Fragen dar.

Sich selbst in die Materie einlesen und danach Entscheidungen treffen sehe ich als den richtigen Weg an.

Als Hauptkonto (Gehaltskonto) würde ich auch die DKB empfehlen. Wichtig ist jedoch die Konten langsam auf- und auch langsam abzubauen. Ein Gemeinschaftskonto würde ich dann frühestens ein Quartal später einrichten lassen. Falls ein Gemeinschaftskonto auch bei der DKB eingerichtet werden soll, dann ist es wichtig hier zunächst das Erstkonto gut zu nutzen und dann nach einiger Zeit das Gemeinschaftskonto nachzuziehen. Allerdings kann es sinnvoller sein ein Gemeinschaftskonto für laufende Haushaltsausgaben gerade nicht mit dem Hauptkonto-Anbieter zu verknüpfen sondern dies beispielsweise über die comdirect oder ING zu machen. Damit wertest du dein Zweitkonto bei diesen Banken auf und bist auf mögliche Notfälle besser vorbereitet. Bei welchen Banken bist du momentan und welche Erfahrungen hast du hier gesammelt?

Das Gemeinschaftskonto Haushaltskonto Versicherungskonto etc. bei 1822mobil wäre auch eine gute Idee. Das Konto wird genutzt, hat eine kostenlose Girocard und Echtzeit Überweisungen, diese mit 1,49 Euro, wenn der Preis noch stimmt teuer. Günstiger für Echtzeit Überweisungen in Euro bei Wise mit 28 Cent.