Rahmenkredit vs. Ratenkredit

Erklärungsvideo am Ende des Artikels für Sie vorbereitet!

Einige unserer Stammleser sind mit den Unterschieden und Vorzügen super vertraut. Bitte helfen Sie, diesen Artikel über die Kommentarfunktion zu ergänzen.

An alle (potenziell) Kreditsuchenden: Für Sie ist dieser Artikel gemacht. Möge er Ihnen helfen, die beste Form der Finanzierung zu einem günstigen Zinssatz zu bekommen.

Achten Sie bitte vor Kreditabschluss auf die wichtigen Konditionsgestaltungsmöglichkeiten, die für Sie in diesem Artikel besonders hervorgehoben sind.

1. Die wichtigsten Unterschiede auf einen Blick

| Ratenkredit | Rahmenkredit | |

|---|---|---|

| Kredithöhe | viele Banken zwischen 2.500 und 50.000 Euro, vereinzelt auch von 500 bis 120.000 Euro | 2.500 bis 25.000 Euro |

| Kreditauszahlung | • sofort oder zu einem festgelegten Termin in voller Höhe | • Kreditrahmen wird sofort in voller Höhe zur Verfügung gestellt; wann und wie viel abgerufen (ausgezahlt) wird, das entscheiden Sie • Sie können selbstständig Überweisungen vom Kreditkonto auf Ihr Girokonto tätigen |

| Kreditrückzahlung | • monatlich in gleich hohen Raten per Bankeinzug vom Girokonto • Sondertilgungen bei vielen Anbietern möglich |

• obliegt Ihnen, monatlich werden die Kreditzinsen vom Girokonto abgebucht • ein individueller Rückzahlungsplan kann eingerichtet werden • Sondertilgungen jederzeit in beliebiger Höhe möglich |

| Laufzeit | wird im Kreditvertrag so wie beantragt festgelegt, meistens zwischen 12 und 84 Monate, einige sogar bis zu 120 Monate | Kreditrahmen ist auf Dauer eingerichtet (keine festgelegte Laufzeit, kann ein Leben lang halten) |

| Kreditende | • wenn der Kredit vollständig zurückgezahlt wurde üblicherweise am Ende der Laufzeit • bei Sondertilgungen früher |

• Kredit endet, wenn er gekündigt wird, sonst steht der Kreditrahmen immer zur Verfügung • ob sie ihn nutzen oder nicht, ist Ihre Entscheidung • wird er nicht genutzt, fallen keine Zinsen an – genau wie beim Dispo |

| dauerhafte Top-Anbieter (Redaktionsempfehlung s.u.) |

www.dkb.de | www.ing-diba.de |

| Bei Unklarheiten nutzen Sie bitte die Kommentarfunktion am Ende des Artikels, um zu fragen. | ||

2. Für was eignet sich welcher Kredit?

2.1. Ratenkredit

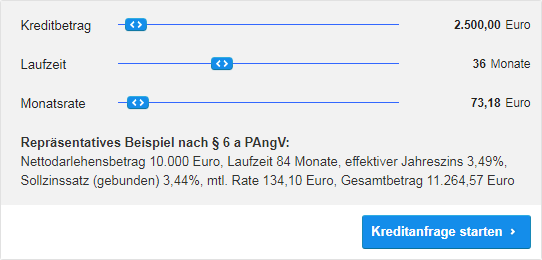

Der Ratenkredit eignet sich besonders, wenn man ein konkretes Finanzierungsprojekt hat. Beispielsweise den Kauf eines neuen Computers mit High-End-Zubehör. Man benötigt eine bestimmte Geldsumme und ist in der Lage, monatlich in festen Raten zurückzuzahlen.

Beispiel Ratenkredit

Preis des Computers: 2.500 Euro. Zum Zeitpunkt der Erstellung dieses Artikels hat meine Hausbank dieses Angebot:

monatliche Rate: 73,18 Euro

Laufzeit: 36 Monate (= 3 Jahre)

effektiver Jahreszins: 3,49 %

Beim Ratenkredit ist von Anfang an klar, wie viel Geld benötigt wird und wie viel man bereit oder in der Lage ist monatlich zurückzuzahlen. Daraus ergibt sich die Laufzeit. Am Ende der Laufzeit hat die Bank neben den Zinsen das Geld wieder zurück und der Kredit ist abbezahlt.

Ein Ratenkredit ist für eine Bank ein sehr gut planbares „Geschäft“. Deswegen werden für Ratenkredite oft sehr günstige Zinssätze angeboten.

Auf die ggf. unterschiedliche Höhe bei ein und demselben Kredit kommen wir noch im Abschnitt „bonitätsabhängige Zinsen“. Jetzt erst mal zum Rahmenkredit.

Ratenkredite sind gutes Geschäft für Banken

Rahmenkredit

Der Rahmenkredit ist quasi ein zusätzlicher Dispo. Man kann ihn einrichten, wenn man aktuell überhaupt kein Geld benötigt, was ich auch hier deutlich empfehle, um finanziell flexibel zu sein.

Benötigt man plötzlich doch Geld, kann man ohne weitere Umstände (keine Bitte, kein Antrag, kein sonst was) sofort und selbstständig den Kreditrahmen teilweise oder komplett abrufen. Deswegen gab es in den Anfangsjahren auch die Bezeichnung „Abrufkredit“.

Rahmenkredit = Kreditlinie, die jederzeit genutzt werden kann

(auch dauerhaft)

Wenn Sie einen Rahmenkredit beantragen und einrichtet bekommen, erhalten Sie Online-Zugang zu Ihrem persönlichen Kreditkonto. Von dort aus können Sie selbstständig Auszahlungen aufs Girokonto vornehmen und umgekehrt selbstständig wieder Einzahlungen tätigen, um den Kredit zurückzuführen.

Ein Rahmenkredit wird ggf. eingerichtet, um schnell eine Waschmaschine zu kaufen, wenn sie kaputtgeht, oder falls eine plötzliche Autoreparatur ansteht. Diese Dinge passieren immer wieder, nur weiß man nicht wann. Defekte lassen sich für uns Privatkunden schlecht planen.

Planen können wir aber im Voraus mit der Beantragung und Einrichtung einer zusätzlichen Kreditlinie für Notfälle. Eine, die uns nichts kostet, es sei denn, wir nutzen Sie (vorübergehend). Das kann man auch als Alternative zu beinahe zinslosen Sparkonten nutzen (Rücklagekonten für Reparaturen, dieses Geld könnte man in Produktivkapital anlegen und stattdessen wachsen lassen).

3. Voraussetzungen (Kreditfähigkeit)

An diesem Punkt kommen wir zu den Gemeinsamkeiten von Raten- und Rahmenkredit, denn Sie dürfen für die Bank nicht wie ein Risiko aussehen. Eine Bank möchte gerne Geld verdienen (Ihre Zinszahlungen), aber ungern Geld verlieren (Kreditausfall).

Um erfolgreich eine der beiden Kreditformen zu erhalten, benötigen Sie:

| Ratenkredit | Rahmenkredit |

|---|---|

| Regelmäßiges Einkommen als … | |

| Arbeitnehmer, Rentner, ggf. bei einigen Banken auch Selbstständiger | Arbeitnehmer, Rentner |

| keine schlechte Bonitätsbewertung in der Schufa | |

| Wohnsitz in Deutschland | |

| Girokonto in Deutschland (zur Auszahlung und zum Einzug der Raten) | |

Was sind die empfehlenswerte Anbieter?

4. Empfehlenswerte Anbieter

(bei denen ich selbst Kredit habe)

Rahmenkredit

Der Rahmenkredit kommt immer dann zum Zuge, wenn kein konkretes Finanzierungsvorhaben (aktuell) besteht, man sich aber für später eine Kreditlinie sichern möchte.

Ebenfalls kommt er in Frage, wenn man nur eine „kleine“ Summe benötigt, siehe weiter unten den Punkt „Mindestkreditsumme“. Auch das flexible Ablösen von anderen (teureren) Krediten ist eine gute Sache!

Top-Empfehlung (natürlich mit eigener Erfahrung) ist der Rahmenkredit der ING-DiBa – Direkter Link auf die Kreditseite der Bank ► www.ing-diba.de/rahmenkredit

Tipp: In 5–10 Minuten wissen Sie, in welcher Höhe Sie eine Kreditlinie erwarten dürfen ► www.ing-diba.de/rahmenkredit

Ratenkredit

Wenn ich ein konkretes Projekt finanzieren möchte – das kann natürlich auch die Ablösung oder Umschuldung älterer (teurer) Kredite sein –, dann nehme ich den Ratenkredit.

Kenne ich meine Bonität als gut bis sehr gut, würde ich gleich den Kreditantrag bei der DKB stellen Bank ► www.dkb.de/privatkredit (und das habe ich auch gemacht, wie Sie anhand weiterer Artikel nachlesen können).

In allen anderen Fällen empfiehlt es sich, über den ► Kreditvergleich zu gehen, weil hier aus einer Vielzahl von Banken diejenige ermittelt wird, die am besten zu Ihrem Finanzierungswunsch passt.

Separate ► Anleitung zur Kreditauszahlung verfügbar

4 Dinge, die Sie bitte bei der Wahl des Kredits beachten

a) Sondertilgung

Es ist empfehlenswert, darauf zu achten, dass Ihre Kreditbank Sondertilgungen erlaubt. Die größte Flexibilität haben Sie, wenn Sondertilgungen zu jeder Zeit und in jeder Höhe erlaubt sind. Dann können Sie Ihren Ratenkredit schneller (vorzeitig) zurückzahlen.

Beim DKB-Kredit ist das so mit der maximalen Flexibilität.

Beim Rahmenkredit brauchen Sie nicht auf eine Sondertilgung achten, weil Sie sowieso zu jeder Zeit jeden beliebigen Betrag auf das Kreditkonto einzahlen können.

b) Bonitätsabhängige Zinsen

Bei bonitätsunabhängigen Zinsen bekommen alle Kunden den gleichen Zinssatz. Punkt.

Bei bonitätsabhängigen Zinsen bekommen Kreditnehmer in unterschiedlichen Bonitätsklassen unterschiedliche Zinssätze. Das bedeutet: Wenn Sie eine hervorragende Bonität (aufgebaut) haben, zahlen Sie für den gleichen Kredit weniger als jemand mit einer schlechteren Bonität.

Bonitätsabhängige Zinsen haben aber auch einen positiven Nebeneffekt: Leute, die bei einem bonitätsunabhängigen Kredit keine Zusage bekommen haben, haben bei diesen Anbietern Chancen, gegen Zahlung eines höheren Kreditzinses doch noch zu einer Finanzierung zu kommen.

Faustregeln Ratenkredit:

- Haben Sie eine Top-Bonität, gehen Sie über den Kreditvergleich

- Haben Sie eine gute bis sehr gute Bonität, nehmen Sie direkt einen bonitätsunabhängigen Anbieter wie die DKB.

- Haben Sie eine schlechtere Bonität, nutzen Sie den Kreditvergleich, um überhaupt Anbieter zu finden, die Sie finanzieren

- Kennen Sie Ihre Bonität nicht und haben Zeit, machen Sie eine Schufaauskunft. Haben Sie weniger als 3–4 Wochen Zeit, nutzen Sie den Kreditvergleich.

Rahmenkredit: Der Zinssatz ist für alle gleich. Die Unterschiede liegen lediglich in der Höhe des Kreditrahmens oder ob Sie überhaupt einen eingerichtet bekommen.

Die Hürde, die man nehmen muss, um eine gute Kreditlinie zu bekommen, ist nicht besonders hoch, wie sie hier nachlesen können: Rahmenkredit clever einrichten.

c) Schufamerkmal: Kreditanfrage oder Konditionsanfrage Kredit

Wenn Sie einen Ratenkredit oder einen Rahmenkredit beantragen, wird die Bank immer einen Blick in Ihre Schufa werfen, um Ihre Bonität und ggf. Kredithistorie zu prüfen. Bei dieser Schufaabfrage wird seitens der Bank ein Grund angegeben: entweder „Kreditanfrage“ oder „Konditionsanfrage Kredit“.

Der Unterschied der beiden Merkmale liegt im Detail: Wird Kreditanfrage vermerkt und anschließend der Kredit nicht als abgeschlossen eingetragen, hat das (potenziell) eine negative Auswirkung, weil es den Eindruck macht, dass die weitere Prüfung der Bank ergeben hat, dass Sie für diese Bank als nicht kreditfähig gelten.

Anders sieht es beim Merkmal Konditionsanfrage Kredit aus. Denn hier ist klar, dass die Anfrage lediglich zur Erstellung eines Kreditangebots gemacht wurde. Von diesem Merkmal können Sie beliebig viele in Ihrer Schufa sammeln. Diese haben keine Auswirkung auf den Scorewert.

Andere Banken können lediglich in den ersten 10 Tagen nach Setzung dieses Merkmals erkennen, dass weitere Anfragen bei anderen Banken laufen. Sie als von der Schufa Erfasster können bei einer Selbstauskunft diese Anfragen ein Jahr lang sehen.

Ausnahmslos alle Anbieter, die Sie hier bei DeutschesKonto.ORG genannt bekommen, setzen das neutrale Merkmal „Konditionsanfrage“.

d) Mindestkreditsumme

Oftmals sind Computer nicht so teuer wie in unserem Beispiel oben. Damit sich bei den aktuell besonders niedrigen Zinssätzen überhaupt die Vergabe von Ratenkrediten lohnt, wurde in den vergangenen Jahren mehrfach die Mindestkreditsumme angehoben.

Beim Ratenkredit der ING-DiBa muss man 5.000 Euro oder mehr nehmen. Mit 2.500 Euro liegt die DKB noch relativ gut.

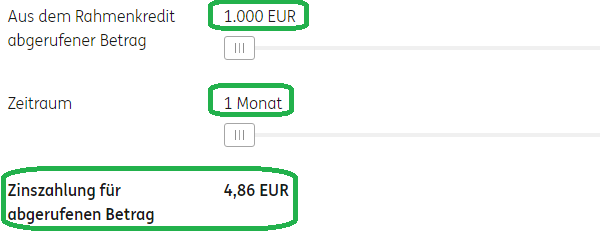

Benötigt man für den neuen Computer lediglich 1.000 Euro, sind auch die zu viel. Hier ist der Rahmenkredit eine hervorragende Alternative. Zwar ist der Zinssatz durch die Flexibilität, die Sie als Kunde erhalten, etwas höher – aber wenn Sie beispielsweise den Mindestkreditrahmen von 2.500 Euro beantragen, können Sie anschließend auch nur 1.000 Euro abrufen.

Wann und wie viel Sie abrufen, das liegt immer bei Ihnen. Da Sie Kreditzinsen nur auf 1.000 Euro statt auf 2.500 Euro zahlen, kommen Sie mit dieser Option deutlich günstiger!

Der große Vorteil des Rahmenkredits: Selbst wenn Sie eine Kreditlinie von 25.000 Euro vereinbart haben, steht es Ihnen frei beispielsweise nur 1.000 Euro zu nutzen. Aktuell würde Sie das 4,86 Euro im Monat kosten (Bildschirmfoto ING-DiBa). Hier können Sie eigene Berechnungen anstellen ► www.ing-diba.de/rahmenkredit

Fragen zum Einsatz des Raten- oder Rahmenkredits?

Nutzen Sie die Kommentarfunktion am Ende des Artikels. Mein Team, unsere smarte Community oder ich helfen gerne.

Für alle, die lieber zuschauen und zuhören …

Weiterführende Links:

Empfehlung

WoW! Eine fantastische Übersicht und super Vergleich.

Sollte ich mal eine Finanzierung benötigen, wird mir das sicher weiterhelfen.

Eine Frage stellt sich mir:

Kann man im Rahmen des Raten- und Rahmenkredits auch parallel zwei Finanzierungen zur gleichen Zeit machen?

Also ich brauche z.B. Geld für ein Auto und eine Woche später fällt die Waschmaschine aus und ich bräuchte erneut sofort Geld. Könnte ich beim selben Anbieter innerhalb z.B. des Rahemenkredits zwei Finanzierungen abschließen?

Und könnte ich, falls möglich dieses Geld als Gesamtsumme zurückzahlen oder muss ich einzelne Laufzeiten der Tilgung einhalten?

Viele Grüße

Ja, man kann beide Produkte gleichzeitig bei der ING-DiBa haben. Die DKB bietet keinen Rahmenkredit an.

Rückführung vom Kredit wären dann zwei Abbuchungen, weil es sich zum zwei Kreditkonten handelt. Diese sind separat und haben eine eigene IBAN.

Den Rahmenkredit gibt es bei der Ing DiBa auch für Freiberufler!

„Rahmenkredit für Freiberufler: Bei der ING-DiBa kein Problem.

Die ING-DiBa macht es Freiberuflern leicht, einen Rahmenkredit zu bekommen: Zusätzliche Sicherheiten und den Verwendungszweck müssen Sie nicht nachweisen. Sie benötigen nur die letzten beiden Steuerbescheide mit stabilen und nachhaltigen Einkünften aus freiberuflicher Tätigkeit. Schon können Sie einen Rahmenkredit bei uns beantragen.“

Quelle:

ww.ing-diba.de/kredit/rahmenkredit/#!949065

Der Absatz steht bei allen 4 Kreditformen

Rahmenkredit, Ratenkredit, Autokredit, Wohnkredit

Ja, dass ist richtig. Mit Freiberufler sind vor allem Ärzte, Apotheker, Rechtsanwälte, Notare und Steuerberater gemeint. Natürlich auch Künstler. Auch wenn es sehr wichtige Berufe sind, machen sie nur einen kleinen Teil der Selbstständigen aus. Die ING-DiBa zieht die Grenze bei der Gewerbeanmeldung. Hat jedem ein Gewerbe angemeldet, fällt er aus dem Zielpublikum für den Rahmenkredit raus. Die obgenannten Berufe sind gewerbeanmeldungsfrei … und deswegen vielleicht Freiberufler 😉

Danke für die hilfreiche Antwort.

So richtig wusste ich nicht was alles unter Freiberufler fällt, hatte es vor kurzem mal auf der Seite gelesen.

Dachte es wäre nur ein anderes Wort für Selbstständige.

Super, Danke!

Nicht alles was „gewerbeanmeldungsfrei“ ist (ganz grob § 18 Einkommensteuergesetz und spezieller im Gewerbesteuergesetz definiert) ist freiberuflich. § 18 des Einkommensteuergesetz, an den sich auch ING-DiBa orientiert, unterscheidet zwischen freiberuflicher und sonstiger sebständiger Tätigkeiten (vgl. http://www.gesetze-im-internet.de/estg/__18.html)

Wow, tolle Zusammenstellung!

Ich finde den Artikel auch wieder klasse.

Doch sollte jeder vor dem Abschluss selbst überlegen ob er einen Kredit auch wirklich benötigt. Schließlich ist nicht 100 % belegt wie sich ein Kredit auf den Schufa-Score auswirkt. Fast jeder kann finanzielle Reserven bilden die im Notfall auch weiterhelfen und keinesfalls sollte man durch einen Kredit Konsum finanzieren. Ein Kredit sollte aus meiner Sicht in jedem Fall in einer vor dem Abschluss definierten Zeit abzahlbar sein und dann auch abgezahlt werden.

Hallo Gregor.

Ich benötige deine Hilfe

Ich bin voll begeistet von dein Videos. Ich hatte keine Ahnung vorher gehabt. Meine Bank bucht nur für eine Überweisung 2,90 Gebühr. Ich zahle für Visakarte 100 Euro Gebühr im Jahr, damit ich im Ausland gebührenfrei Geld abheben kann. Funktioniert trotzdem nicht. Will unbedingt schnell zu Ing Diba wechseln.

Ich habe noch einen Ratenkredit in Höhe von 25000 Euro mit 8.9% Zins.

Ich bin in Mutterschutzzeit. Nach 3 Monaten kriege ich für ein Jahr Elterngeld und ich mache mir Sorgen. Ob ich noch für mich was übrig bleibt.

Kann ich zur Sicherheit ein Rahmenkredit dazu beantragen. Wäre es möglich oder soll ich lieber Kredit vergleichen.

a) In guten Zeiten finanzielle Reserven aufbauen, ist eine gute Idee – auf Pump zu leben aber nicht! Man erkauft sich damit Zeit, aber keine Lösung. Bitte beachte das bei deinen monatlichen Einnahmen und Ausgaben. Beim „Monatsabschluss“ ist am besten immer etwas übrig zu haben. Weil das bei vielen Leuten nicht der Fall ist, trainieren wir bei uns im Programm zur finanziellen Freiheit (welches mit dem Konten-System beginnt), Geld am Anfang des Monats beiseite zu legen.

b) teure Ratenkredite können umgeschuldet werden. Anleitung dazu hier: https://www.deutscheskonto.org/de/kredit/umschuldung/

c) hohe Gebühren für Überweisungen und Visa-Karten machen nur in den wenigsten Fällen Sinn, hier könnte man wechseln.

d) jetzt ist ein guter Zeitpunkt b) und c) umzusetzen, weil man in der Mutterschutzzeit offiziell als „angestellt“ gilt (wenn du einen Job hat) und noch prima Einkommensnachweise hast.

e) Natürlich bin ich Fan davon sich mit einem Rahmenkredit eine Notfall-Kreditlinie einzuziehen. Wie der Name schon sagt, dass ist für den Notfall gedacht. Nicht in der Elternzeit „verleben“, nur weil das Einkommen durch Verdienstausfall niedriger ist.

f) Wenn du magst, trittst du mit der Sonntagsmail unser Community der smarten Bankkunden bei und wirst sonntaglich mit neuen Ideen, Tipps und Anleitungen inspiriert.

Hallo Gregor,

wo genau sind die Vor-/Nachteile der beiden Kredit-Varianten zum ING Diba Wohnkredit? Abgesehen davon, dass der Wohnkredit sich exklusiv an Immobilien Eigentümer richtet – gibt es hier noch etwas zu beachten als Vor-/Nachteil?

https://www.ing-diba.de/kredit/wohnkredit/

Okay… ich habe selbst noch mal intensiver beide Angebote verglichen. Der Wohnkredit wird sofort ausgezahlt und besitzt damit nicht die „Dispo“ Funktion wie der langfristig laufende Rahmenkredit, der jederzeit genutzt oder nicht genutzt werden kann.

Guten Tag Gregor, herzlichen Dank für Deine tollen Tipps. Welche Reihenfolge hält man ein, wenn man den großen ratenkredit braucht (und keinen kleinen)? Sollte man zuerst den Rahmenkredit bei der Ing Diba beantragen, und im zweiten Schritt den Maximum-Ratenkredit über 65.000? Oder erst den Ratenkredit, weil die Summe so hoch ist? Wie hoch ist die Chance, dass wenn zuerst der Ratenkredit von 65.000 Euro bewilligt werden würde, man trotz allem bei der Ing Diba noch den Dispo und eine Kreditkarte bzw. und/sogar den Rahmenkredit bekäme? Ich habe das Prinzip verstanden, dass man normalerweise erst den Rahmenkredit beantragt, aber es steht nicht bei, ob sich das ändern würde, wenn man beim Ratenkredit das Maximum ausschöpfen möchte, und deswegen die vorherige Beantragung des Rahmenkredits doch hindelich sein könnte. Gruß und Dank, Maria

Auf diesen Post würde mich eine Anwort auch sehr interessieren.

Viel Erfolg, liebe Maria.

Ich möchte demnächst gerne einen Rahmenkredit aufnehmen, den ich als günstigeren Dispokredit (mind. 10.000 Euro) benutzen möchte. Desweiteren möchte ich zwei bestehende sehr teure Kredite umschulden (insges. 25.000 Euro).

Ich bin Rentnerin mit 550,00 Euro … gekürzte Rente wegen meiner zusätzlichen Vollzeit-Selbständigkeit seit 1991 ( monatl. 2000,00 Euro). Mein Partner befindet sich im Angestelltenverhältnis und es besteht eine Immobilie.

Meine Frage ist: Wie gehe ich da vor um meinen Score nicht zu verschlechtern, der keine negativen Merkmale enthält.

Zuerst den Rahmenkredet bei der Ing? Und ein paar Monate danach den Umschuldungskredit. Bei welcher Bank. Oder wie ist der beste Weg für die nächsten Monate. Eine Schufa-Auskunft ist gerade beantragt worden.

Kann mir jemand einen Rat geben aufgrund meiner Selbständigkeit mit einer geringen Rente. Ich bedanke mich im Voraus 😊

Hallo an Alle!

Da ich auf meine Frage keine Rückantwort erhalte, werde ich mir selbst eine Antwort geben und hoffe auf Feedback, ob meine Strategie in dieser Art des Handelns aufgehen könnte.

Ich werde zuerst den Rahmenkredit beantragen, aufgund der Beiträge, die ich mir hier angesehen habe.

Angesichts unserer niedrigen Einkommen im Renten-/Angestelltenverhältnis, sehe ich es momentan für besser an ein Gemeinschaftskonto bei der ING-Diba zu beantragen.

Kreditnehmer 1 wäre dann mein Lebenspartner, der bis dato kreditlos gelebt hat, mit seinem Netto-Einkommen i.H.v. von 1200,00 Euro.

Kreditnehmer 2 wäre dann ich mit meiner Rente in Höhe von 550,00 Euro und dem Einkommen in Höhe von plus/minus monatl. 2000,00 Euro aktuell. Selbständig seit 1991.

Diesen Antrag werde ich in der nächsten Woche aufgeben. Ich hoffe, mit positiven Ausgang einen Rahmenkredit in Höhe von 25.000 Euro zu erhalten, um einen anderen sehr teuren Barclaykredit umschulden zu können.

Die weitere Strategie wäre nach Ablauf von ein paar Wochen, wiederum einen Rahmenkredit bei der Volkwagenbank zu beantragen. Dieses Mal umgekehrt. Kreditnehmer 1 wäre dann ich und Kreditnehmer 2 wäre dann mein Partner. Auch wieder über 25000,00 Euro?

Auf diese Weise hätte jeder von uns beiden einen Rahmenkredit.

Ich weiß nicht, ob diese Rechnung aufgeht.

Schauen wir mal! 🙂

Hat da schon jemand Erfahrungen? Zwei Gemeinschaftskredite beantragen an zwei verschiedenen Bank wegen unzureichendem Einkommen im Angestelltenverhältnis?

Vielleicht scheitert es ja bereits daran, weil mein Partner eine andere Wohnungsadresse hat.

Ich freue mich auf regen Austausch und Feedback!

Ich werde weiter berichten.

Falls die Rechnung auf geht … siehe meine vorherigen Posts … würde ich dann wiederum einige Monate später

den 5,99 % Rahmenkredit wieder umschulden wollen,

zu einem 3,49 % Ratenkredit von Ing-Diba.

So wäre es Meinung nach perfekt.

Mit dieser Strategie wäre dann sehr viel Finanzkraft für die auch „Goldene Gans“ geschaffen. Und der Rahmenkredit wäre wieder frei verfügbar für Notfälle,

Was meint ihr zu dieser gesamten Strategie?

Ich werde diese Strategie, wenn nichts von Eurer Seite stark dagegen spricht!!!, auf jeden Fall angehen.

Hallo Regina,

ich habe einen Schufa Zugang seit 10 Jahren (war damals kostenlos).

Seitdem verfolge ich meine Schufa vierteljährlich.

Aus eigener Erfahrung kann ich sagen das sich der Score NUR verschlechtert wenn Du neue Kreditkarten oder Bankverträge abschliesst.

z.B: Ging nach Beantragung des DKB Kontos und der Santander 1Plus (alles innerhalb von 2 Wochen) der Score um 2% runter.

2 Quartale später war er wieder normal.

Auch haben mehrere Kreditkarten und Konten meinen Score nicht auf Dauer negativ beeinflusst.

Ein abbezahlter Privatkredit hat den Score sogar spürbar verbessert.

Jedoch Frage ich mich ob ein Rahmenkredit mit 5,99% bei der ING wirklich günstiger ist wie die 2 Kredite die Du im Moment hast ?

Am günstigsten wäre es vielleicht ein DKB Konto zu eröffnen. Da kannst Du mit einem extrem günstigen Privatkredit sehr günstig umschulden und jederzeit teilweise oder voll tilgen !!

Ich bin mir nur nicht sicher ob eine Kontoeröffnugn mit 550€ Rente und 2000€ Selbständigkeit klappt. Wenn Du aber seit 1991 bereits gut in der Selbstständigkeit verdienst könnte es hinhauen.

Ich würde versuchen ein DKB Konto zu bekommen und das Gehalt der Selbständigkeit als „Salory“ vom Geschäftskonto zu überweisen. (Falls das in Deiner Firmenstruktur überhaupt möglich ist).

Dadurch hast Du regelmäßige Einnahmen bei der DKB.

Dann steht einem Privatkredit bei der DKB in den nächsten Monaten vll. nix im Wege.

Der Rahmenkredit wäre mir wohl für eine Umschuldung auf Dauer zu teuer.

Auch Rate ich jedem einen permanenten Schufa Zugang zu beantragen, auch wenn er was kostet, da kann man sofort reagieren wenn sich was tut.

/Chris

Hallo Chris!

wichtig für mich ist das Barclay – Kreditkartenkonto 11,000 Euro (17.000 Euro antrainiert) schnellst möglichst auszugleichen (ca.18 % eff. Zins)!!

Das Konto habe ich eine Zeitlang als Kredit nutzen müssen, weil ich keine andere Lösung wusste. Nicht gut!!! Ich weiß.

Ein DKB Konto habe ich seit kurzem. Okay das wäre auch eine Möglichkeit. Toll der Tipp als „Salary“ Geld auf das DBK Konto zu überweisen. Danke! Die Rente geht bereits an die DKB. War mir nicht so bewusst, dass wenn die regelmäßige Überweisung von mir selber kommt, es auch als

Geldeingang gewertet wird.

Super … danke auf für den Tipp mit dem permanten Schufa-Zugang. Man soll wirklich nicht am falschen Ende sparen.

Ich freue mich sehr über Deinen Post und er bringt mich wieder ein Stück weiter!

Lieben Grüße und noch einen schönen Sonntag!

Regina

Hallo Regina,

ich habe vor ein paar Monaten den Rahmenkredit der VW Bank abgeschlossen und mein Schufa Score hat sich dadurch leicht verbessert. Da die VW Bank in den ersten 12 Monaten nur 2,95% Zinsen nimmt, wäre dieser Rahmenkredit vielleicht besser für eine schnelle Umschuldung geeignet. Nach Ablauf des sollte aber ein günstigerer Ratenkredit her.

Allerdings kann ich nicht sagen, ob diese Konditionen auch für Dich gelten, weil auf der Webseite steht: „Für Selbstständige & Freiberufler gelten andere Bedingungen. Bitte kontaktieren Sie uns.“

Unabhängig von der Reihenfolge würde ich aber mindestens 3-6 Monate zwischen den Kreditbeantragungen warten.

Hallo Sven,

auch zu überlegen. Danke für die hilfreiche Antwort.

Ich werde jetzt erst einmal 3 Monatsgehälter an mich selbst überweisen. Im Februar 2020 müsste ich dann soweit durch sein. Damit zu meinem geringen Renten-Zahlungseingang auch zusätzlich die Gehaltseingänge „Sala“ (aus meiner Selbständigkeit) auf dem Konto sichtbar sind.

In der Zwischenzeit könnte ich auch die VW Bank einmal kontaktieren bezüglich der Bedingungen für Selbständige.

Irgendwie muss es ja Stück für Stück weitergehen.

Man ist sich bloß immer so unsicher, wie man in der jeweiligen Situation strategisch klug agiert.

Kommt Zeit, kommt Rat. Vielen Dank für Deinen Post.

Viele Grüße

Regina

Hallo Regina,

ich habe einige Zeit ehrenamtlich bei einer Schuldnerberatung gearbeitet. Sie müssen unterscheiden zwischen dem SCHUFA- Score und hinterlegten Kredithöhen. Auch bei einem sehr guten SCHUFA- SCORE schauen die Banken (i.d.R. im Rahmen eines automatisierten Verfahrens) zunächst nach dem SCHUFA Score. Der nächste Schritt ist aber auch die Gesamtsumme aller Kredite einschl. Kreditkarten, aber ohne Hypothekendarlehen.

Wenn die Summe aller hinterlegten Kredite (Finanzierungen, Dispo, Kreditkarten, Rahmenkredite, gemeinsame Kredite mit anderen) sich um 50.000€ bewegt, werden Sie oftmals im Rahmen des automatisierten Verfahrens abgelehnt oder bekommen einen schlechteren bonitätsabhängigen Zinssatz angeboten, trotz guter SCHUFA und auch wenn Sie diese Kredite tatsächlich nicht nutzen. Also auf jeden Fall die SCHUFA-Gesamtsumme im Auge behalten!

Für die Hypothekendarlehen wird Ihr Bankberater auf jeden Fall eine SCHUFA- Auskunft einholen und auf Schlüssigkeit zu den von Ihnen angegebenen Krediten prüfen.

Hallo Agnes,

oh oh oh … vielen Dank auch für diese sehr wertvolle Antwort.

Ich werde sie in meinen Überlegungen mit berücksichtigen.

Interessant ist bei mir, dass meine Hausbank nicht meine Kredite (Niedrigzins) in der Schufa erwähnt, nur dass eine Girokonto und eine Kreditkarte bestehen.

Somit bewegt sich die Summe aller hinterlegten Kredite (auch die Unbenutzten) um 28000 Euro, sichtbar in der Schufa .

Würden die Kredite von meiner Hausbank hinzu gerechnet werden und in der Schufa mit aufgelistet sein, würde ich mich tatsächlich um 50.000,00 Euro bewegen. Alle Kredite damals für das Geschäft aufgenommen.

Tja, jetzt bin ich mir unsicher, ob das andere Banken auch sehen, obwohl nicht alle Kredite in der Schufa mit aufgeführt worden sind.

Denn ich möchte den teuren Barclaykredit so schnell wie möglich umzuschulden, um aus diesem Hochzins Millieu herauszukommen.

Die Differenz vom Hochzins-Kredit zum Niedrigzins-Kredit könnte ich dann in die „Goldene Gans“ abführen. 🙂

Wäre es in dieser Situation vielleicht besser einen Kredit- oder Vermögensberater zu engagieren. Damit ich die richtigen Schritte gehe.

Sind Sie vielleicht sogar eine Vermögensberaterin 🙂 oder kann mir hier in der Community jemand empfehlen (vielleicht sogar im Raum Münster Westf.)

Denn immer wieder 6 Monate zu warten trotz sehr guten Scores, bis die Zeit nach einem abgelehnten Kreditantrag verstreicht, ist auch nicht gerade so prickelnd.

Noch einen schönen Sonntag!

Regina

Hallo zusammen,

habe eine Frage zum ING Rahmen Kredit. Da ich bereits die zweite Absage bekommen habe (1ste Anfrage 25000€, 2te Anfrage 15000€ bei sehr guter Bonität) bitte ich euch nun um Rat.

Laut ING Politik habe ich wohl ein großes Problem. Mein Arbeitgeber hat seinen Sitz nicht in Deutschland (ich bin Grenzgänger EWR nicht EU). Mein üblicher Wohnort ist Deutschland.

! Auszug aus den häufigsten Fragen der ING!

beantragen

…

Sie haben Ihren Wohnsitz und Arbeitsplatz in Deutschland und ein Gehalts-Girokonto.

Wenn Sie den Kredit gemeinsam beantragen: Sie wohnen unter gleicher Adresse.*

Kann mir einer helfen? Evtl. mit ähnlichen Erfahrungen?

LG Matthias