Sondertilgung beim DKB Kredit ► Anleitung

Mit jedem vorzeitig zurückgezahlten Euro sparen Sie sich Zinsen und sind früher mit der Kreditabzahlung fertig. So haben Sie schneller Geld für andere Dinge im Leben!

Hört sich das für Sie interessant an?

Dieser Videoclip zeigt, wie die Sondertilgung funktioniert:

Teil 1 der Videoserie ► DKB Kredit erfolgreich beantragen

Youtube-Kanal abonnieren? ► DeutschesKonto.TV

Sondertilgung bei der DKB Schritt für Schritt

1. Sie loggen sich fürs Internet-Banking ein

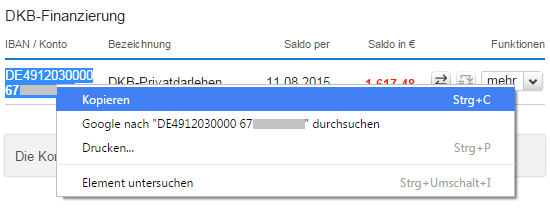

2. Suchen Sie die Kontonummer des DKB-Privatdarlehens heraus

Markieren Sie die Kontonummer (= Darlehensnummer) und kopieren Sie diese in den Zwischenspeicher Ihre Computers.

Das ist mit der Maus einfach:

- Setzen Sie den Mauszeiger direkt vor die Kontonummer,

- klicken Sie die linke Maustaste und halten Sie sie gedrückt,

- gehen Sie mit der Maus bis direkt hinter die letzte Ziffer der Kontonummer und lassen die Maustaste los,

- führen Sie den Mauszeiger über den blau markierten Bereich und drücken die rechte Maustaste.

- Es öffnet sich ein kleines Menü, in dem Sie die Funktion Kopieren auswählen.

Nun ist die Kontonummer im Zwischenspeicher Ihres Computers. Alternativ könnten Sie die Kontonummer auch abschreiben.

Die Kontonummer benötigen wir für die Überweisung der Sondertilgung. Entweder kopieren oder abschreiben.

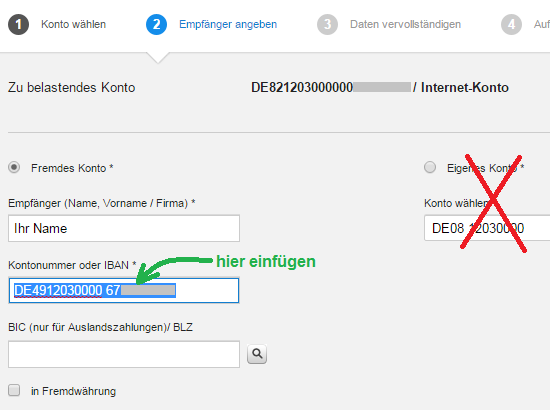

3. Wechseln Sie in die Überweisungsmaske

Öffnen Sie die Maske für Überweisungen, so wie Sie es machen würden, wenn Sie einer anderen Person Geld überweisen würden.

Eine interne Umbuchung, wie Sie es vielleicht vom Girokonto auf das Kreditkartenkonto kennen, gibt es bei der Sondertilgung des DKB-Privatdarlehens nicht.

Es muss eine externe Überweisung simuliert werden

- Wählen Sie Fremdes Konto aus.

- Geben Sie Ihren eigenen Namen beim Empfänger ein.

- Klicken Sie mit der rechten Maustaste in das Feld Kontonummer. Es öffnet sich wieder ein kleines Menü. Wählen Sie Einfügen aus und schon erscheint Ihre Kontonummer im Feld. Dieses Vorgehen hat den Vorteil, dass man sich bei der 22 Stellen langen IBAN nicht vertippt.

- Führen Sie die Überweisung weiter so aus, wie Sie das bei allen anderen externen Überweisungen machen.

Die Sondertilgung wird wie eine externe Überweisung gemacht – nur mit dem Unterschied, dass Ihr Darlehenskonto der Zahlungsempfänger ist.

4. Fertig: Sondertilgung ausgeführt

Bitte erschrecken Sie nicht, wenn Sie auf dem Girokonto den Abgang des Überweisungsbetrags sofort sehen, er aber noch nicht auf dem Darlehenskonto angekommen ist. Die Buchung findet etwas zeitverzögert statt, da es sich technisch um eine externe Überweisung innerhalb der gleichen Bank handelt.

Nicht erschrecken!

In meinem Fall minderte sich der Kontostand beim Darlehen circa eine halbe Stunde nach der Überweisung. Der Buchungstag ist jedoch immer derselbe, versicherte mir der DKB-Kundenservice auf Anfrage. Sie werden durch die Überweisung der Sondertilgung keinen Zinsverlust erleiden.

Vorteile einer Sondertilgung

Mit einer Sondertilgung verringern Sie Ihren Kreditsaldo (= Ihre Schulden) bei der Bank. Das bedeutet für Sie, dass Sie schneller mit der Tilgung des Kredits fertig sind und sofort weniger Zinsen zahlen.

Zinsen zahlt man ja nur auf das ausgeliehene Geld. Für jeden Euro, der vorzeitig zurückgezahlt wird, fallen keine Zinsen mehr an.

Wie wirkt sich die Sondertilgung auf den Verlauf des Kredits aus?

Die Raten werden weiterhin in der gleichen Höhe monatlich von Ihrem Girokonto abgebucht, aber es verkürzt sich die Anzahl der Monate.

Mit meiner Sondertilgung von 500 Euro aus dem Video (siehe oben) verkürzt sich meine Tilgungsphase des Kredits um 2,5 Monate rechnerisch, da ich eine Kreditrate von monatlich 200 Euro vereinbart hatte. Diese Vereinbarung bleibt bestehen. Praktisch verkürzt sich der Kredit aber um zwei Monate und die letzte Rate ist nur noch halb so hoch.

Sondertilgung ist gebührenfrei

Sondertilgungen können – zumindest beim DKB-Privatdarlehen – zu jeder Zeit, sooft Sie wollen und in jeder beliebigen Höhe gemacht werden. Zudem sind bei der DKB Sondertilgungen immer gebührenfrei (= keine Vorfälligkeitsentschädigung)!

Tipp

Falls Sie noch vor der Entscheidung stehen, ob Sie einen Kredit bei der DKB beantragen, dann denken Sie bitte über diese Empfehlung nach:

Vereinbaren Sie eine nicht allzu hohe monatliche Kreditrate.

Es ist wichtig, dass die Kreditrate unter allen Umständen monatlich gezahlt werden kann. Auch wenn Unvorhersehbares (z. B. größere Reparatur / Unfall) vorkommt. Banken geraten gerne in helle Aufregung, wenn eine Kreditrate nicht pünktlich bezahlt wird 😉 … und das ersparen wir lieber allen Beteiligten.

Zudem kann es ernsthafte Konsequenzen geben, wenn ein Kredit notleidend wird, bis hin zur Bonitätsabwertung in der Schufa.

Zahlen Sie lieber eine bequeme, sichere und niedrige monatliche Rate und machen Sie regelmäßige Sondertilgungen.

Regelmäßige Sondertilgung bei Dauerauftrag möglich

Sie können sogar Sondertilgungen per Dauerauftrag einstellen. Diese werden dann automatisch ausgeführt. Nur in Notfällen unterbrechen Sie den Dauerauftrag.

Was halten Sie von dieser Idee?

Das Kommentarfeld habe ich für Sie am Ende der Seite freigeschaltet. 🙂

Zusammenfassung und Übersicht

Die DKB ist eine ideale Kreditbank, wenn man plant, seine Kreditlast durch Sondertilgungen vorzeitig zurückzuführen, denn:

- Sondertilgungen sind jederzeit möglich

- Sondertilgungen sind in jeder Höhe möglich

- Sondertilgungen sind immer gebührenfrei

- Sondertilgungen werden einfach per Überweisung gemacht (siehe Anleitung oben)

Durch Sondertilgungen sparen Sie Zinsen und sind früher mit Ihrem Kredit fertig, was Ihnen natürlich wieder einen größeren finanziellen Spielraum schafft.

Die weiteren Artikel zum DKB-Privatdarlehen:

- Teil 1: So beantragen Sie den DKB-Kredit erfolgreich

- Teil 2: Die richtigen Unterlagen für die erfolgreiche Kreditbeantragung

- Teil 3: So wird der Kredit ausgezahlt

- Kreditvergleich über Berechnungstool

Was halten Sie von der Möglichkeit der Sondertilgung?

PS: 90 % aller Kreditnehmer ist die Möglichkeit der gebührenfreien Sondertilgung wichtig – aber weniger als 10 % nutzen sie tatsächlich. Seien Sie schlauer und planen Sondertilgungen bereits vor Aufnahme des Darlehens gedanklich ein.

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Geht das auch bei der Ing-Diba?

Spannenderweise hat die ING-DiBa zwei Produkte in diesem Bereich und ja, auch da funktioniert es mit der Sondertilgung einfach.

Ich habe eine Sondertilgung vorgenommen, allerdings wirkt sich das nur auf den Kontostand in der Finanzstatus-Übersicht aus, mein Tilgungsplan hat sich (noch) nicht geändert – es sollte dort ja eigentlich sowohl der Kontostand als auch die letzten Raten angepasst werden – sollte ich nachhaken oder ist das normal (Sondertilgung fand statt vor ca. 2 Wochen, einen Tag nach dem normalen Rateneinzug)?

Danke für die Tipps

Hallo Sabrina,

wenn Sie eine Sondertilgung geleistet haben, aktualisiert die DKB den Tilgungsplan normalerweise in den darauf folgenden 2-3 Bankarbeitstagen.

Hallo,

die automatische Aktualisierung des Tilgungsplans scheint in der Tat nicht mehr zu funktionieren.

Auch 5 Wochen nach einer Sondertilgung ist der Tilgungsplan noch nicht aktualisiert.

Ich habe eine Frage, mein Nettokreditbetrag bei der DKB ist 20.000€, so wird er mir aktuell im Onlinebanking angezeigt. Würde ich ohne Sondertilgungen bis zum Laufzeitende meine monatliche Rate bezahlen, käme ich auf stolze 41.000€ Gesamtbetrag. Wenn ich Sie richtig verstehe, kann ich die ausstehenden 20.000€ in einer Summe überweisen und der Kredit ist vollständig getilgt? Danke für die Tipps!

Ja, richtig: Wenn man die volle ausstehende Summe auf das Kreditkonto überweist, ist der Kredit vollständig getilgt.

Ich habe mal gehört, dass eine Sondertilgung den Schufa-Score verschlechtert. Könnt ihr das aus euren Beobachtungen bestätigen bzw. ist dies ein offenes Geheimnis?

Allgemein kann ich es weder bestätigen noch wiederlegen. Meine Sondertilgung hat jedenfalls keine Auswirkung gehabt.

Ich habe schon etliche Kredite sondergetilgt. Der SCHUFA Score hat sich dabei nie erkennbar verschlechtert. Warum sollte er auch?

Der Score soll die Ausfallwahrscheinlichkeit angeben. Und eine Sondertilgung zeigt, dass der Betreffende über mehr Kapital verfügt als angenommen. OK, die Bank ärgert sich, weil sie weniger verdient.

Hallo, wie kann ich bei einem Annuitätendarlehen Sondertilgungen leisten?

Es kommt darauf an, was in Ihrem Vertrag vereinbart ist. Üblicherweise überweist man (die maximal vereinbarte Höhe der Sondertilgung oder weniger) einfach per Überweisung auf das Darlehenkonto. Fertig.

Hallo,

Wenn ich eine Sondertilgung vornehme, in welcher Höhe werden mir die Zinsen erstattet? Bei der letzten Rate steht nur noch ein sehr kleiner Zinzanteil von weniger als 2 EUR. Angenommen ich würde nur die letzte Rate Sondertilgen, würde ich dann nur die 2 EUR Zinsen erstattet bekommen, oder wird der gesamte Tilgunsplan neu berechnet und meine Zinsersparnis wäre dann höher?

Vielen Dank für eine Antwort.

Kann ich auch von meinem Sparksssen Girokonto Sondertilgungen auf mein DKB Konto veranlassen ?

Also sozusagen überweise ich dann Geld aufs DKB Konto?

Ja, das ist möglich. Einfach eine Überweisung auf das Kreditkonto bei der DKB machen. Fertig.

Ich habe meinen Kredit vorzeitig, vollständig getilgt. Muss ich noch etwas machen, damit der Kredit der Schufa als erledigt gemeldet wird?

Das passiert automatisch.

Ich habe schon oft meine Kredite bei der DKB vorzeitig getilgt. Es dauert etwas, besonders schnell ist die DKB ja nicht, aber SCHUFA und Co. erfolgt automatisch.

Ein kurzes Update: Nun ist ein knapper Monat seit Ablöse vergangen und der Kredit wurde immer noch nicht als erledigt markiert. Zwischenzeitlich habe ich den Eintrag bei der Schufa reklamiert – vergeblich. Die DKB meldet, dass der Vertrag weiterhin aktiv ist.

Ja, das ist leider die DKB. Sofern ein Millimeter von automatisierten Verfahren abgewichen werden muss, bist du aufgeschmissen. Wobei ich hier nicht verstehe, was hier NICHT automatisch funktionieren soll.

Hast du beim DKB Kundenservice mal nachgehakt? Haben sie dir geantwortet? Falls ja, was?

Hallo, nach ca 7 Tagen erhältst du einen Brief das der Kredit erledigt ist. Warum das so ist würde mich auch mal interessieren?! Warum wird das nicht in die Postbox gestellt?

Hallo, danke für das Video. Ich habe mir das bei der DKB mal genauer angesehen. Ich habe dort einen Privatkredit bis 2025 laufen. Mein Ratenplan besteht aus monatlichen Zahlung der gleichen Höhe. Diese Zahlung enthält einen Tilgungs- und einen Zinsanteil (lt. Kontoauszug). Die Höhe des Privatdarlehens in meinem Finanzstatus entspricht der Summe der monatlichen Zahlungen und inkludiert damit auch den Zinsanteil. Wenn ich nun vorzeitig tilge, tilge ich die gesamte Summe und zahle der DKB auch die kompletten Zinsen, die ich ja durch die Rückzahlung einsparen wollte. Habe ich da etwas falsch verstanden?

Man zahlt nur Zinsen für die Zeit und den Betrag, den man in Anspruch genommen hat. Deswegen wird nach jeder Sondertilgung neu berechnet. Vielleicht möchten Sie eine Teilzahlung machen, um das selbst zu erleben?

Nach einer teilweisen Sondertilgung bleiben die monatlichen Raten gleich. Es verkürzt sich aber natürlich die Laufzeit. Deshalb gibt es nach einer Sondertilgung einen neuen Ratenplan, der die Zinsersparnis berücksichtigt.

Die Darstellung in der Übersicht ist aber unverständlich und irreführend. So empfinde ich es jedenfalls. Auf den ersten Blick sieht es tatsächlich so aus, als gäbe es keine Zinsersparnis bei einer Sondertilgung.

Die lesbare Aufbereitung von Informationen stellt für viele Banken eine nahezu unlösbare Herausforderung dar. Da sind halt wie sooft „Fachidioten“ am Werk, die von normalen Menschen keine Ahnung haben.

Vor einiger Zeit habe ich Mal die Jahresaufstellung meines ETF Sparplans bei der DKB analysiert. Zwei Juristen und ein ITler waren auch nach einer Stunde nicht in der Lage, die einzelnen Kostenstellen zu verstehen und verständlich zu machen. Wir haben dann aufgegeben. Dabei stellte sich heraus, dass eine ähnliche Aufstellung der Comdirect Bank genauso unverständlich war.

Vielen Dank für eure Rückmeldung. Ich hatte gestern noch mit der DKB dazu telefoniert. Ja, die Raten bleiben gleich, nur die Laufzeit ändert sich entsprechend. Ich habe den kompletten Betrag jetzt getilgt.

Hallo ich hätte auchmal eine Frage für eine Sondertilgung. Es geht darum wenn man vorzeitig seinen Kredit bei der Dkb komplett ablösen möchte ob man die kompletten Zinsen zahlen muss? In diesem Fall möchte ich meinen laufenden Kredit 5 Jahre vorher ablösen aber muss laut Dkb die komplettem Zinsen zahlen die Laut Rate vereinbart sind. Spart man nicht eigentlich die Zinsen die man für die 5 Jahre zahlen müsste? Ich würde mich über eine Antwort freuen mfg Urban

Die Darstellung im Onlinebanking ist verwirrend. Aber du musst nur die bisher aufgelaufenen Zinsen zahlen. Löst du deinen Kredit durch eine Sonderzahlung also früher ab, zahlst du auch weniger Zinsen.

Du kannst jederzeit ¢1 oder mehr überweisen. Das ist wirklich gut gelöst bei der DKB. Die Darstellung nicht. Aber ok, das Onlinebanking der DKB würde sicher eh keine Designpreise gewinnen.

Hallo, warum schaut es so aus aus solltest du die kompletten Zinsen zahlen? Du dürftest doch online nur deinen genutzten Kreditbetrag sehen?! Zinsen werden doch bei jeder Rate separat abgezogen von der Rate, Rest der Rate ist Tilgung. MfG

Hallo und danke für die Antwort. Also ich sehe die Rate, Tilgung und die Zinsen. Da ich halt die 5 Jahre eher das Darlehen zurück zahle dachte ich eigentlich das ich weniger Zinsen zahlen müsste.? Mfg

Du zahlst weniger zurück. Die Darstellung ist halt leider bei der DKB so, dass man dies nicht wirklich als „normaler“ Mensch erkennen kann.

Die Darstellung ist zwar so aber ich habe von der Dkb auch eine Entrechnung zum gewünschten Datum bekommen wo aber die gleiche Summe steht wie im Tilgungsplan. Es wurde also nichts abgezogen das man am Ende ja Zinsen durch vorzeitiges zurück zahlen spart.

Im Onlinebanking siehst du deinen Kreditbetrag – z. B. €10.000. Dieser reduziert sich jeden Monat um den Tilgungsbetrag. Die gezahlten Zinsen reduzieren den Kreditbetrag nicht.

Also: Statt den Bruttobetrag des Kredites (mit Zinsen) einzubuchen, bucht die DKB ins Onlinebanking den Nettobetrag (ohne Zinsen). Dieser reduziert sich jeden moat um die Tilgung, NICHT aber den Zinsanteil.

Diese Darstellungsweise ist ungewöhnlich. Aber sie garantiert, dass die Zinsen monatsgenau berechnet werden. Du zahlst also Zinsen nur bis zur vorzeitigen Ablösung.

Bei der Immobilienfinanzierung gelten andere Bedingungen als beim allgemeinen DKB-Privatkredit und es kann so etwas wie eine „Vorfälligkeitsentschädigung“ beim sehr frühen Rückzahlen anfallen. Je nach Vertrag bekommt man von Anfang an nämlich bessere Konditionen von der Bank im Gegenzug dafür, dass man sich zur Tilgung über die ganze Laufzeit entscheidet. Dass die Bank dann bei einer vorzeitigen Tilgung nicht einfach die Zinsen komplett streicht, die in ihre Kalkulation der vergünstigten Konditionen eingeflossen sind, ist nachvollziehbar. Handelt es sich denn um ein Immobiliendarlehen? Welche Sondertilgungsmöglichkeiten dort festgelegt sind, muss man im Darlehensvertrag wirklich nachschauen.

Beim allgemeinen Privatkredit sind Sondertilgungen jederzeit möglich, ohne dass dafür Kosten anfallen.

Es handelt sich hier nicht um eine Immobilienfinanzierung sondern um einen normalen Ratenkredit. Da müsste man eben nicht die vollen Zinsen zurück zahlen denke ich. Mfg

Die DKB hat ihre Konditionen für den Privatkredit ab dem 01.03.2021 geändert.

Bei den ab dem Datum abgeschlossenen Verträgen fällt eine Vorfälligkeitsentschädigung an.

Ja, danke für den Hinweis. Es ist zwar eine „Kann-Regelung“, aber trotzdem nicht schön. Es handelt sich um bis zu 1 % des vorzeitig zurückgezahlten Betrages.

Wo finde ich das im Preis Leistungsverzeichnis? Weder in dem, welches bis zum 31. März gültig ist, noch im neuen ab dem 1. April finde ich eine solche Angabe.

Stimmt.wenn du aber auf der DKB Seite bei Kredite schaust steht das mit der Kannbestimmung ab 1.03.21,was auch immer die DKB darunter versteht „kann“.

Klicke ich auf der DKB Seite auf den Sofortkredit, dann wären mir diese Zinsen für die Sondertilgung allerdings nicht angezeigt. Kann aber gut sein,dass das einfach noch ein Fehler auf der Homepage ist und im endgültigen Kreditvertrag das sehr wohl auftaucht.

Danke für die sehr interessante Info.

Hallo, ich stehe ebenso vor der Entscheidung, einen Kredit mit der DKB abzuschließen. Soweit so gut. Der Punkt, bzw. der Hinweis, dass man seine Kreditrate niedrig ansetzen solle, damit man stets in der Lage sei, die Raten zu leisten, war auch mir bekannt. Allerdings ergibt sich daraus einen Nachteil. Je niedriger die Kreditrate bzw. je länger die Monate sind, desto mehr Gesamtkosten auf deinen Kredit fallen an. Wer also niedrige Raten zahlt, sitzt rechnerisch wesentlich länger dran, bis er/sie seinen Kredit abgezahlt/getilgt hat, um so mehr Kosten entstehen.

Beispiel: Wenn ich 3.500 EUR als Kredit nehme, monatlich 82,06 EUR auf 45 Monate zahle, entstehen 195,28 € Zusatzkosten. Jedoch, wenn ich bei dem gleichen Kreditbetrag 34,38 EUR monatlich auf 120 Monate zahle, entstehen mir 682,81 € Zusatzkosten. Das sind Angaben, die ich aus dem Kreditrechner von der DKB entnommen habe, bevor man einen Kredit abschließt.

Oder habe ich einen Denkfehler?

Desto niedriger die Rate, desto länger muss er die Laufzeit sein. Und desto länger die Laufzeit ist, desto mehr verdient die Bank an dir durch die insgesamt natürlich deutlich höheren Zinsen. Die Bank ist also immer daran interessiert, dass du einen Kredit mit möglichst langer Laufzeit willst.

Es ist selbstverständlich richtig, dass du deine Rate so wählen musst, dass du sie dir auch leisten kannst. Es nützt ja nichts, wenn man an Zinsen etwas spart, es aber nicht schafft, die Rate jeden Monat zu zahlen.

Also die Kreditrate, die man pro Monat zurückzahlen muss, immer so hoch wie möglich und so niedrig wie nötig wählen.

Wenn sondertilgungen unbegrenzt möglich sind (bei der ing ist es so, bei der DKB weiß ich es nicht) gibt es eine ganz gute Möglichkeit beides zu verbinden.

Laufzeit so lang wie möglich wählen, dann durch sondertilgungen aufstocken. Dadurch wird dann die Laufzeit entsprechend verkürzt.

Vorteil: bei einem Engpass könnte man die sondertilgungen sofort einstellen und hat sich trotzdem vollkommen vertragsgemäß verhalten.

Ja, bei der DKB sind ebenfalls Sondertilgungen jederzeit in unlimitierter Höhe möglich … damit ist die von dir vorgestellte Strategie hoch interessant, Danke!