ING-DiBa oder Comdirect eröffnen?

Gefällt Ihnen auf Anhieb ein Kartendesign besser als das andere? Zum Vergleich bitte etwas nach unten scrollen ⇓

Als Stammleser wissen Sie natürlich, dass ich mein Haupt-Girokonto bei der DKB habe.

Es gibt aber immer wieder Leser, die mir schreiben, dass Sie bei der DKB abgelehnt wurden. Wenn sie anschließend den Antrag auf Kontoeröffnung bei der ING-DiBa oder Comdirect stellen, erhalten Sie in den allermeisten Fällen ein kostenloses Girokonto!

Woran das liegt? An den unterschiedlichen Bewertungsalgorithmen der Banken.

Vergleich von ING-DiBa und Comdirect

Schauen wir uns zusammen die Gemeinsamkeiten und Unterschiede zwischen ING-DiBa und Comdirect an.

Falls Sie noch kein Zweitkonto haben, empfiehlt es sich, dieses einzurichten. Sie wissen schon, es gibt mehrere gute Gründe dafür: Trennung zwischen Einnahmen- und Ausgaben-Bank, Vorsorge vor Kontensperrung (mit oder ohne Online-Betrug), Reisekonto, Internet-Konto usw.

Bitte bringen Sie sich über die Kommentarfunktion in die Diskussion zu den beiden Banken mit ein, gerne auch zur Nutzung für bestimmte Zwecke.

ING-DiBa |

Comdirect |

|

|---|---|---|

| Kontoführung | bedingungslos kostenlos | |

| Wo kostenlos (!) Bargeld abheben? | ||

| eigene Geldautomaten (über Girocard) |

1.300 eigene Geldautomaten bundesweit oft in der Nähe von Aral-Tankstellen |

10.300 Partner-Automaten (Cash-Group) u. a. Deutsche Bank, Postbank, Commerzbank, Shell-Tankstellen |

| fremde Geldautomaten (über Visa Card) |

über 1.200.000 Geldautomaten weltweit fast alle Banken im In- und Ausland |

900.000 Geldautomaten außerhalb der Eurozone fast alle Banken außerhalb der Eurozone (innerhalb der Eurozone bitte Girocard benutzen) |

| beim Einkaufen (über Girocard) |

Mindesteinkauf von 20 Euro ermöglicht zusätzlich Bargeld bis zu 200 Euro mitzunehmen teilnehmende Märkte: Rewe, Penny, Netto, toom |

|

| Welche kostenlosen (!) Karten erhalte ich? | ||

| Girocard ehemals EC-Karte |

Typ: Maestro |

Typ V Pay |

| Visa Card Kreditkarte |

|

|

| Die gravierendsten Unterschiede | ||

| Kreditkarte | technisch handelt es sich um eine „Credit Card“ (keine Probleme für Kautionshinterlegungen), Buchungen werden aber sofort vom Girokonto abgebucht Girokontoguthaben und ggf. Dispo bilden Verfügungsrahmen |

echte Kreditkarte mit eigenem Kreditkartenkonto Verrechnung findet monatlich mit dem Comdirect-Girokonto statt, keine Kreditkartenzinsen, Verfügungsrahmen kann durch Umbuchung vom Girokonto auf das Kreditkartenkonto erhöht werden (max. 5.000 Euro zusätzlich) |

| erweiterter Kreditrahmen | Zusätzlich zum Dispo (maximal 10.000 €) kann man eine Kreditlinie von 25.000 € bekommen ► Anleitung dazu | Dispo in 3-facher Höhe vom Nettogehalt, zusätzliche Kreditlinie über Wertpapierkredit möglich |

| Notfallhilfe | nein, Versand einer Ersatzkarte nach Hause oder ins Ausland möglich (7 Tage + Postlaufzeit, gebührenpflichtig) | ja, innerhalb von wenigen Stunden kann Notfall-Bargeld weltweit bei Western Union abgeholt werden (gebührenpflichtig) |

| Weitere Unterschiede zwischen ING-DiBa und Comdirect | ||

| Einzahlen von Bargeld | kostenlos ab 1.000 Euro über die wenigen Filialen der Reisebank |

3 × pro Jahr kostenlos ab 1 Euro über die Einzahlautomaten der Commerzbank |

| Zinsen | 0,00 % auf Guthaben 6,99 % auf Dispokredit |

0,00 % auf Guthaben 6,50 % auf Dispokredit |

| Wunsch-PIN? | ja, legen Sie selbst im Online-Banking fest | automatische Vergabe, kann aber 1 × kostenlos im Online-Banking geändert werden |

| Gemeinsamkeiten (ING-DiBa und Comdirect sind sich ähnlich bei vielen Leistungen) | ||

| das bieten beide | kostenlose Kontoführung, kostenlose Karte(n), kostenlose SEPA-Überweisungen, Festnetznummer für den Kundenservice, Annahme telefonischer Aufträge, kostenlose Kontoeröffnung | |

| Erreichbarkeit | telefonisch rund um die Uhr (24/7) oder per E-Mail / Post | |

| Sperrung der Karte | rund um die Uhr über telefonischen Kundenservice | |

| Gemeinschaftskonto | ja | |

| Sprache | Deutsch | |

| ergänzende Produkte | Tagesgeldkonto, Depot, Ratenkredit, Rahmenkredit | Tagesgeldkonto, Depot |

| Kontoeröffnung (wichtig zu wissen!) | ||

| Antrag auf Kontoeröffnung | nur online | nur online |

| Legitimation (Identitätsprüfung) | bei Wohnsitz in Deutschland | |

| • per Videochat oder • PostIdent-Verfahren |

• per Videochat oder • PostIdent-Verfahren |

|

| bei Wohnsitz im Ausland | ||

| • keine Eröffnung möglich | • per Videochat (deutschsprachige Ausweise) • Notars- oder Rechtsanwaltslegitimation |

|

| Kontoeröffnung starten |  (weitere Infos lesen) |

(weitere Infos lesen) |

Besondere Stärken der jeweiligen Banken …

1. Gebührenfreies Einzahlen von Bargeld

ING-DiBa

Eigentlich nutzen das die wenigsten Leute, aber es wird immer wieder gerne gefragt. Die ING-DiBa arbeitet mit der Reisebank zusammen, die ziemlich ausgedehnte Öffnungszeiten in ihren Filialen an größeren Bahnhöfen und Flughäfen hat.

Offiziell heißt es, dass Einzahlungen ab 1.000 Euro kostenlos sind. Tatsächlich übernimmt die ING-DiBa die Gebühren für Sie als Kunde, denn die Dienstleistungen der Reisebank sind nicht ganz billig. Durch mehrere smarte Bankkunden dieses Spezial-Portals ist bekannt geworden, dass die Gebührenfreiheit auch bei Beträgen unter 1.000 Euro funktioniert hat.

Wie genau die Einzahlung funktioniert und auf was Sie achten dürfen, ist für Sie hier zusammengefasst ► Bargeld einzahlen bei der ING-DiBa.

Größere Beträge können Sie so oft, wie Sie wollen, bar einzahlen

Comdirect

Als Comdirect-Kunde haben Sie die Möglichkeit, Bargeld über die Filialen und die Einzahlungsautomaten der Commerzbank einzuzahlen. Die Automaten stehen Ihnen im Vorraum jeder Filiale rund um die Uhr zur Verfügung.

Für die ersten drei Mal pro Jahr übernimmt die Comdirect die Einzahlungsgebühr komplett. Anschließend werden günstige 1,90 Euro pro Einzahlung berechnet. Obwohl es sich bei der Comdirect um eine 82%ige Tochter der Commerzbank handelt, werden intern höhere Gebühren berechnet.

In unserem internen Bereich verraten wir einen „Trick“, wie man mehr als drei gebührenfreie Einzahlungen pro Jahr hinbekommt. Im Übrigen kann jeder beliebige Betrag eingezahlt werden. Auch Münzen, wie Sie hier im Artikelvideo sehen ► Einzahlung von Bargeld über die Commerzbank.

Dafür, dass beide filiallose Direktbanken sind, sind das hervorragende Lösungen!

2. Abheben von Bargeld

Das werden Sie vermutlich viel häufiger benötigen und meistens wohl auch in Deutschland. Wie das im Ausland funktioniert, haben Sie oben in der Tabelle gesehen. Fragen dazu beantworte ich gerne via Kommentarfunktion.

Da es mittlerweile so viele Möglichkeiten gibt, schreibe ich Ihnen von meiner persönlichen Nutzung.

ING-DiBa

Ich nutze die Freiheit, mit der Visa Card an jeden Geldautomaten zu gehen und dort Bargeld abzuheben. Die Kosten dafür übernimmt vollständig die ING-DiBa für mich. Natürlich gehe ich damit kostensparend um, so dass ich eher selten, dafür aber größere Beträge abhebe.

Auffälliges Design

In meiner Region ist das problemlos möglich. Es ist aber auch bekannt, dass es mindestens 50 Sparkassen und Volksbanken gibt, die ziemlich perfide mit Abhebungen von Fremdkunden umgehen. Das äußert sich in seltsamen Menüanzeigen, niedrigen maximalen Abhebebeträgen oder der Sperrung von Automaten für Visa Cards.

Meine persönliche Meinung ist, dass diese lokalen Banken nur noch schneller geschlossen werden. In den letzten drei Jahren ist kaum ein Tag vergangen, an dem nicht irgendwo in Deutschland eine Sparkassen- oder VR-Filiale geschlossen wurde. Eigentlich wäre es clever, an den Ex-Kunden wenigstens noch an den Bargeldabhebungen zu verdienen.

Vier Abhebungen pro Monat machen immerhin 7 Euro Gebühreneinnahme.

Das haben solche auf Geldautomaten spezialisierten Anbieter wie Euronet erkannt und stellen bundesweit immer mehr Geldautomaten auf.

Als ING-DiBa-Kunde finden Sie weitere Möglichkeiten, kostenlos Bargeld abzuheben. Siehe bitte Tabelle oben.

Comdirect

Die Girocard der Comdirect führe ich als „Akzeptanzjoker“ in meiner Geldbörse mit. Ich nutze diese Karte immer dort, wo man nicht mit Kreditkarte zahlen kann. Das ist beispielsweise im Penny-Markt der Fall.

Obwohl Zweitkonto, begleitet mich die Comdirect Girocard täglich.

Wenn ich dort bin, hebe ich mit einem Mindest-Einkauf von 20 Euro gleich noch Bargeld ab. Oft bieten das die Kassiererinnen mit an.

täglicher Begleiter

Weitere kostenlose Möglichkeiten, Bargeld vom Comdirect-Girokonto zu ziehen, finden Sie ebenfalls oben in der Tabelle.

3. Kreditlinien (Kontoüberziehung)

Es gibt für Sie einen sehr ausführlichen Artikel inklusive Übersichten, wie Sie und in welcher Höhe Sie sich clever Kreditlinien einrichten lassen können ► Schlau Dispokredite kombinieren.

Deswegen auch hier für Sie meine persönlichen Einstellungen.

ING-DiBa

Vor rund 7 Jahren habe ich einen Dispokredit in der dreifachen Höhe meines damaligen Nettoeinkommens eingerichtet. Ein Gehaltseingang war und ist dazu nicht notwendig. Man muss lediglich per Gehaltsbescheinigung nachweisen, dass man ein Gehalt in Höhe von soundso viel Euro bekommt. Einmal eingerichtet, ist mir der Dispo bis heute änderungslos erhalten geblieben.

Die Einrichtung des Dispos ist mit der Eröffnung des Girokontos möglich. Hier der spezifische Artikel dazu ► Dispo sofort bei Kontoeröffnung – auch ohne Gehaltseingang!

Gehaltseingang ist nicht erforderlich

Vor kurzem habe ich zusätzlich zum Dispo eine weitere flexible Kreditlinie bei der ING-DiBa eingerichtet. In Höhe von 25.000 Euro. Das war überraschend einfach. Wie das funktioniert und welchen tieferen Sinn das hat, ist hier für Sie hinterlegt ► Strategie und Hintergründe zum Rahmenkredit der ING-DiBa.

Tipp: In 5–10 Minuten wissen Sie, in welcher Höhe Sie eine Kreditlinie erwarten dürfen ► www.ing-diba.de/rahmenkredit (kann mit und ohne Girokonto beantragt werden)

Comdirect

Auf anderen Girokonten innerhalb der Familie haben wir auch bei der Comdirect einen Dispokredit. Selbst habe ich dort keinen, aber eine Kreditlinie in Höhe von 2.000 Euro auf der Visa Card. Das war mir wichtig für Auslandsreisen.

Man kann auch mehr beantragen oder mit Einzahlungen (Umbuchungen vom Girokonto auf der Kreditkartenkonto) aufstocken.

Zusätzlich zum Kreditkarten-Kreditrahmen habe ich einen Wertpapier-Kreditrahmen bei der Comdirect.

Das macht für mich Sinn, denn ich nutze das Depot bzw. habe dort Wertpapiere, die hervorragend als Sicherheit für einen Kreditrahmen dienen. Dank der Depot-Sicherheit ist der Effektiv-Zinssatz mit 5,67 % ziemlich günstig und es gibt keinen Eintrag in der Schufa zu dieser Kreditlinie!

Die Kreditlinie durch Wertpapiere kann für alles genutzt werden – beispielsweise die Ablösung eines teuren Dispos oder sonstigen Kredits.

Mehr dazu erfahren Sie auch in unserem Programm zur finanziellen Freiheit. Das Comdirect-Depot ist dort Teil des Goldene-Gans-Systems!

Das Konten-System ist das erste Modul auf dem Weg zum Vermögensaufbau. Alles, was Sie dazu brauchen, erfahren Sie im ► Einführungswebinar

Fragen? Nutzungstipps?

Gerne beantworte ich Ihre Fragen über die Kommentarfunktion des Artikels. Beispielsweise zur besseren Einrichtung und cleveren Nutzung der Konten. Nutzen Sie dieses Angebot insbesondere, wenn Sie sich gerade im Prozess des Kontowechsels befinden.

Ebenso können Sie mit Ihren Erfahrungen und Tipps zur Erweiterung des Artikels für alle nachfolgenden Leser beitragen. Vielleicht gleich mit den drei nachfolgenden Fragen an Sie als Teil der smarten Community:

Fragen an die Community:

- Welches Konto haben Sie bereits?

- Für was nutzen Sie dieses Konto?

- Welche Tipps haben Sie für andere smarte Bankkunden bezüglich Kontoeröffnung / Kontonutzung?

Video zum Artikel (Konten-Vergleich)

► Girokonto-Webseite der ING-DiBa »

► Girokonto-Webseite der Comdirect »

► Unseren Youtube-Kanal abonnieren »

Ergänzende Artikel

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Vielleicht noch eine kleine Ergänzung: meiner Meinung nach empfiehlt sich noch ein Zusatz zum comdirect Konto:

Ich bin seit über einem Jahr Kunde der comdirect und rundum zufrieden, wegen der Bargeldeinzahlungsmöglichkeiten kommt für mich auch die DKB nicht in Frage. Trotzdem würde ich allen Kunden noch eine Kreditkarte zum Abheben „im Bargeldnotfall“ empfehlen, ich habe die Advanzia. Wenn man mal im ländlicheren Raum unterwegs ist, nicht ganz unnötig:

Bei uns in der Stadt gibt es im Umkreis von 500m vier Cash Group Automaten, Commerzbank und HypoVereinsbank sind direkt gegenüber. Dafür im 10km Umkreis keine einzige weitere Cash-Group Bank, dafür einige VR.

Abhebungen bei der Advanzia sind zwar nicht 100% gebührenfrei, aber meist vertretbar fair mit wenigen Cents bepreist, wenn man rasch ausgleicht. Ein Extra Girokonto würde ich aber nur deswegen dafür nicht eröffnen, aber eine Single Kreditkarte wie Barclay. Santander 1plus oder Advanzia ergänzen die comdirect m.M.n. zum Top-Konto.

Klasse! Vielen Dank für diese Erweiterung. Hervorragende Idee: Top-Girokonto + separate Top-Kreditkarte mit guter Bargeldoption.

Eine Korrektur zur Wunsch-PIN bei der comdirect habe ich: Zunächst ist es bei der comdirect möglich, für die VISA Card und auch für die girocard eine Wünsch-PIN festzulegen.

Für die VISA-Card geht das im Online-Banking. Man bekommt aktuell keine PIN mehr zugeschickt!

Die PIN der girocard lässt sich an Automaten der Commerzbank kostenfrei ändern. Bei der ING-DiBa kommt die girocard-PIN per Post und lässt sich nicht ändern.

Super, vielen Dank für die aktuellen Details!

Super Artikel, wie immer. Ich denke du kannst vielen Menschen bei ihrer Entscheidung zwischen ING-DiBa und Comdirect abnehmen.

Ich bin seit Jahren Kunde bei der ING-DiBa und kann nur Positives berichten. Bei der DKB bin ich dank Gregor seit ca. 1 1/2 Jahren und ebenfalls sehr zufrieden. Im Rahmen des Programms zur finanziellen Freiheit, an dem ich aktuell teilnehme, habe ich vor kurzem auch ein Konto bei der comdirect angelegt, Erfahrungswerte liegen aber noch keine vor.

Kurze Frage zu folgender Aussage:

„In unserem internen Bereich verraten wir einen ‚Trick‘, wie man mehr als drei gebührenfreie Einzahlungen pro Jahr hinbekommt.“

Wo genau habe ich dazu im internen Bereich Ausschau zu halten? Ich habe es nicht finden können. Danke.

Du hast gerade per E-Mail den direkten Link darauf bekommen … Danke für das Interesse! 🙂

Mal wieder ein super informativer Artikel… Und als comdirect Kunde bin ich natürlich auch an diesem Trick interessiert 😉

Hab mich schon intensigst mit den internen Seiten beschäftigt, aber bin noch nicht fündig geworden.

Könntest du mir den Link auch zukommen lassen, oder ihn vielleicht sogar gleich in die nächste Sonntagsmail packen? Gibt ja doch einiges Interesse… 🙂

Gute Idee! E-Mail ist gerade aus. Danke!

Danke für die tolle Gegenüberstellung.

Durch deine Seite konnte ich jemanden überzeugen für ein Austauschjahr (und sogar länger) ein Konto bei der Comdirct zu eröffnen (und seine ganze Familie auch gleich). Er ist bisher super begeistert und hat erst dadurch die Vorteile einer Direktbank sehen (und fühlen) können und dass die alteingesesen Banken, bei uns insbesondere VoBa, auch eine Direktbank geworden sind, jedoch sich als Filialbank verkaufen und deshalb noch Gebühren verlangen (viel zu hoch).

Smarter Bankkunde zuwerden ist sehr einfach.

Bei der mailadresse bitte ein „r“ zwischen e und m ergänzen

Bin selber Kunde der ING-Diba und der Comdirect.

Comdirect ist da Main Depot Konto plus Visa Card und Girokonto als Backup.

Bei der ING-Diba verwende ich die Visa und Giro Karte für die Bargeld Versorgung. Die beiden Extra Konten sind einmal „Tagesgeld“ und Notfall Reserve, plus der Rahmenkredit.

Somit verwende ich auch alle Produkte und lasse Sie nicht nur dümpeln!

War auch erst bei der comdirect, bin aber wegen der IT-„Panne“ letztes Jahr dann zur DKB gegangen.

Soweit ich weiß, ist die Diba bisher noch nie durch solche IT-Schlampereien aufgefallen? Wäre also dann auch ein Punkt Pro-Diba.

Warum bekommt man bei der Comdirect am Anfang nur eine Prepaid-Kreditkarte?

Die Prepaid-Kreditkarte bekommt man, wenn die Bank sich nicht sicher ist, ob die Bonität für eine echte Kreditkarte ausreichend ist. Es handelt sich quasi um einen Kompromiss und ist ein gutes Zeichen. Man ist Kunde geworden und Bank und Kunden können sich nun kennen lernen. Im späteren Verlauf der Kundenbeziehung kann man diese gegen eine echte Kreditkarte eintauschen.

Aber bei der DKB und der ING-Diba bekommt man gleich eine richtige Kreditkarte, bei gleicher Bonität.

Warum bei der Comdirect diese Umstände?

Bei der DKB bekommst du entweder eine richtige oder gar keine. Bei dir ist es eine Zwischenstufe.

1. Konto: DKB – Mein Gehaltskonto ab August. Dort nutze ich zusätzlich die PictureCard, das Depot und das Visa-Tagesgeld. Von dem Konto wird alles abgebucht und ich zahle mit der Visa 90 % meiner Einkäufe. Größere Geldbeträge hebe ich ebenfalls mit dieser Karte ab.

2. Konto: Ing DiBa – Dorthin überweise ich mir jeden Monat ein bisschen Taschengeld, um mit der Visa Karte die restlichen 10% zu bezahlen. Wenn Kreditkarten nicht akzeptiert werden, nutze ich grundsätzlich die Maestro. Außerdem nutze ich das Konto für Barabhebungen unter 50€. Auf dem Tagesgeldkonto spare ich ebenfalls aktiv.

3. Konto: comdirect – Mein Notfallkonto ohne Visa, allerdings mit Tagesgeld und Depot. Ich habe etwas Geld auf dem Tagesgeldkonto, welches ich im Notfall sofort auf das Girokonto überweisen kann, um es aktiv zu nutzen. Das Depot nutze ich aktuell nicht aktiv.

Den besten Service erhält man bei der comdirect, die Mitarbeiter sind sehr schnell und zuvorkommend. Bei der DKB läuft alles etwas langsamer. Der Service bei der Ing DiBa ist ebenfalls gut.

Ich würde mich, wenn ich nicht beide Konten eröffnen kann/will, für die Ing DiBa entscheiden, da mir das Online Banking besser gefällt und auch die zusätzlichen Produkte (Rahmenkerdit, Ratenkredit etc.) besser sind. Auch die Kombi Visa/Maestro ist in meinen Augen sinnvoller.

Sehr beeindruckend, vielen Dank für diese Auflistung!

Hallo Gregor,

ich finde den Artikel toll und es ist nur Schade, dass er nicht früher (in meinem Fall) erschien.

Ich habe in der Zwischenzeit beide Konten eröffnet, da ich mich damals nicht entscheiden könnte und kann folgendes Berichten:

Bei comdirect (wie schon Frank beschrieben hat) kann es sein, dass man „nur“ eine Prepaid-Karte bekommt. In einem Telefonat mit der Kundenbetreuung wurde mir erklärt, dass das nicht nur durch den Kreditscore sondern auch durch Mangel an Daten über den Kunden verursacht sein könnte. Nach 1-3 Monaten kann man um eine neue Prüfung bitten und falls erfolgreich wird dann die Karte ausgetauscht.

Die Bank ist tatsächlich rund um die Uhr zu erreichen. Gibt es Anliegen, die mit einer Fachabteilung geklärt werden müssen, kann es vorkommen, dass man gebeten wird später nochmal anzurufen, da nicht alle Abteilungen 24/7 arbeiten.

Bei beiden Banken sind die Wartezeiten am Telefon sehr kurz.

Bei comdirect hat man auch ein Forum, wo auch Mitarbeiter der Bank tätig sind. Es kann sich lohnen sich dort umzuschauen, manche Probleme lassen sich dort besser oder einfacher lösen.

Bei ING-DiBa hat man in der Online Banking nicht nur Echtzeit-Kontostand (inkl. alle noch nicht gebuchten Transaktionen), sondern auch die vorgemerkten Umsätze, das kann sehr praktisch sein. Die Transaktionen mit Karten werden sofort in der Online-Banking angezeigt (eine Ausnahme bildet nur die Lastschrift-Zahlung mit der Girokarte). Was hier ein bisschen abschrecken kann: Alle Kartenverfügungen werden stets als Lastschrifteinzug angezeigt.

Bei comdirect gibt es leider weder Echtzeit-Kontostand noch vorgemerkte Transaktionen. In meinem Fall die Bargeldabhebung bei der Commerzbank ca. 3 Stunden später gebucht. Bargeldabhebungen bei anderen Cash Group Automaten werden am nächsten Tag angezeigt und gebucht. Die Umsatzanzeige, die seit wenigen Monaten da ist, lässt viel zu wünschen übrig , da ohne etwas auszuklappen sieht man die Buchungsdatum, Empfänger/Auftraggeber und Betrag (mit einem Plus oder Minus). Man kann leider nicht (ohne Ausklappen) den Vorgang (z.B Kartenzahlung/Überweisung, etc.) oder die Wertstellung.

Ich glaube, dass es schön wäre den Artikel um die Screenshots aus dem Online-Banking zu ergänzen wäre, denn das kann enorm helfen.

Ansonsten, vielen Dank für den Artikel und viele wertvolle Informationen!

Super-klasse! Sehr, sehr wertvolle Ergänzungen, die mit Sicherheit nachfolgenden Lesern helfen werden sich für das eine oder andere Konto – je nach Prioritäten – zu entscheiden.

Die Idee mit den Bildschirmfotos gefällt mir. Was könnte man zeigen? Wenn du magst, sendest du mir jeweils ein Foto zu und dieses wird dann hier eingestellt.

Ich habe über Umsatzanzeige oder z.B. Überweisungsformular gedacht. Du hast in der Vergangenheit sehr schöne Führungen zu den vielen Teilen des comdirect Online-Bankings geführt… Vielleicht würdest du das für ING-DiBa und comdirect (wegen erneuerten Benutzeroberfläche) wiederholen?

Ich habe ein paar Bildschirmfotos vorbereitet, aber ich bin wegen der Email-Adresse nicht sicher, da so viele bei Euch verwendet werden. Würdest Du mir eine zukommen lassen, dann schicke ich die Bilder gerne.

Großartig. Richtig klasse! E-Mail ist an dich unterwegs.

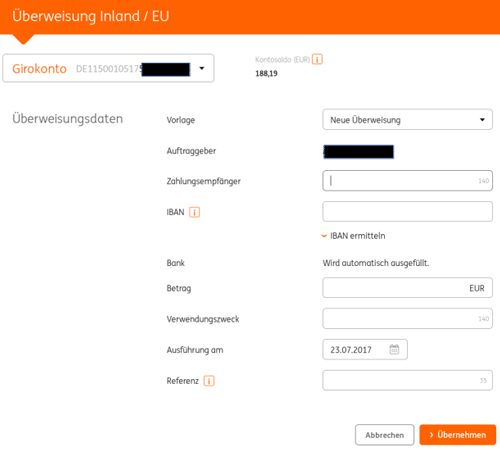

Vielen Dank an Adrian für die folgenden Bildschirmfotos.

So sieht ein Überweisungsformular im Online-Banking der Comdirect aus:

So sieht ein Überweisungsformular im Online-Banking der ING-Diba aus:

Bei der DKB abgelehnt – willkommen bei der comdirect. Sogar mit echter Visakarte mit Kreditlinie von 2000 Euro.

Hervorragender freundlicher Service.

Alles nur euch zu verdanken. Dafür recht herzlichen Dank für eure Tipps.

Bin immer wieder gerne auf eurer Seite.

Ich bin Kunde der Comdirect und der DKB. Wie kann ich mehr als dreimal kostenlos Geld einzahlen? Den „Trick“ habe ich im Artikel nicht gefunden. Danke

… direkter Link in den internen Bereich ist per Mail gerade an dich rausgegangen …

Hallo Gregor,

kannst Du mir den Link bitte auch schicken? Ich finde da auch nix im Internen Bereich.

Danke Dir schon mal.

Gruss Seb

Hallo Sebastian,

ich habe dir den Link per E-Mail zugeschickt.

Ich hab bei der DKB und Comdirect ein Konto, die DiBa kenn ich nur durch meine Baufinanzierung.

Ich wollte mein Gehaltskonto erst bei der Comdirect einrichten, aber leider hat mir das Online-Banking von der Comdirect überhaupt nicht gefallen. Das Online-Banking ist durch die vielen Angebote und Funktionen sehr überladen und unübersichtlich. Außerdem finde ich die Finanzübersicht dort etwas verwirrend.

Moderner und übersichtlicher ist das Online-Banking von der DiBa. Dort kann man außerdem noch fremde Konten im Online-Banking anzeigen lassen.

Am Besten finde ich das Online-Banking aber von der DKB. Ich habe mich dort sehr schnell zurecht gefunden, es ist schlicht und vielleicht auch ein bisschen altmodisch.

Und noch etwas zur Comdirect. Ich weiß nicht ob es der Regelfall ist, aber ich habe dort ein Dispo von 2000€, habe und hatte dort nie mein Gehaltskonto und habe auch keine Gehaltsnachweise einreichen müssen. Außerdem hat die Comdirect mein Schufa-Score nicht angefragt bzw. die Comdirect stand nicht mit in der Liste der in den letzten 12 Monaten übermittelten Wahrscheinlichkeitswerte. Und der Dispo von der Comdirect ist bei mir nicht in der Schufa eingetragen.

Alles etwas komisch, vielleicht ist es bei mir ja ein Fehler. Hat hier jemand andere Erfahrungen? 😉

Sehr spannende Erfahrung – vor allem mit dem Dispo. Das war bei Tanja genauso: https://www.deutscheskonto.org/de/sofort-dispo-comdirect/ – hat jemand die gleichen Erlebnisse oder ist es anders gelaufen, falls ein Dispo eingerichtet wurde? (es wird nicht immer ein Dispo sofort eingerichtet)

Bei mir wird die comdirect in der Schufa gelistet, jedoch wurde nicht der Dispo eingetragen.

Auch Mal daran denken: Man braucht Mal schnell mehr als EUR 1.000,- in bar. Bei der Comdirect kann ich die einfach in der COMMERZBANK Filiale abheben!!! Mega-Vorteil!

Sehr guter Hinweis. Ja, man kann ohne Voranmeldung sogar 5.000 Euro abheben. Mit Voranmeldung 100.000 Euro oder mehr. Für den, der es benötigt, ist das natürlich ein wichtiges Entscheidungskriterium.

Aber am Automaten der Commerzbank kann ich mit meiner Girocard der Comdirect am Tag maximal 1000€ abheben!

Am Schalter. Old school. Front Desk. Face to face.

Mich würde der „Trick“ mehr als dreimal kostenlos Geld einzahlen zu können auch interessieren!

Bitte auch Link per Mail an mich schicken!

DANKE !

E-Mail ist unterwegs.

Mich würde es auch interessieren!

Hallo Sara, E-Mail ist raus.

Bitte den Link auch an mich senden. Danke.

E-Mail ist raus.

Bitte auch an mich. Ich kenne den Trick nicht.

Die E-Mail ist unterwegs 🙂

Bitte ebenfalls an mich. Würde den Trick mit den mehr als dreimal kostenlos Geld einzahlen zu können auch gerne kennen 🙂

E-Mail ist raus 🙂

Hallo,

auch ich würde mich über den Link freuen – habe ebenfalls nichts gefunden, auch nicht im internen Bereich – Danke!

E-Mail ist unterwegs 🙂

Hallo, ich hätte auch sehr gerne den Link dazu 🙂

E-Mail ist unterwegs 🙂

Warum wird der Mehr-als-3mal-Comdirekt-Einzahlungs-Tipp eigentlich so als Bückware gehandelt, an anderer Stelle stand es doch schon öffentlich 😉

Ich finde auch das online-Banking, speziell von diba und DKB, besonders „aufgeräumt“, auch gegenüber den meisten Volksbanken und Sparkassen. Die Comdirekt könnte da auch noch etwas nachsteuern…

Außerdem können alle 3 Kandidaten (Giro- und Kreditkarte) auch mit Banking-Software (bei mir Star-Money) angesteuert werden, wobei die DKB mehr „Geschäftsvorfälle“ (Funktionen) unterstützt als die 2 Mitbewerber!

Für den einen oder anderen ist vielleicht auch entscheidend mit welchen Sicherheitsmedien online-Banking möglich ist. Wer es „traditioneller“ mag: iTAN gibt es bei der DKB nur noch für Bestandskunden!

Jeder der 3 Kandidaten hat „Alleinstellungsmerkmale“, der Teufel steckt da im Detail 🙂

Ja, der Teufel steckt wirklich im Detail. Für mich gibt es noch weitere, wichtige Faktoren, die leider in keinem Test berücksichtigt wurden. Ich habe mal eine kleine Liste zusammengeschrieben:

Anzeige vorgemerkter Umsätze:

– comdirect: nicht möglich

– DKB: Betrag des Umsatzes unmittelbar nach Bezahlung sichtbar

– ING-DiBa: vollständige Details des Umsatzes unmittelbar nach Bezahlung sichtbar

IBAN des Absenders bei erhaltenen Überweisungen:

– comdirect: nicht möglich (laut Support aus Datenschutzgründen)

– DKB und ING-DiBa: IBAN und BIC werden angezeigt

Suchfunktion in den Umsätzen (z.B. Freitextsuche)

– comdirect: für Girokonto und Kreditkartenkonto möglich

– DKB: nur für Girokonto möglich

– ING-DiBa: für Girokonto (und damit auch für Kreditkartenumsätze) möglich

Banking-App:

– comdirect: Variante von Outbank, alle grundlegenden Funktionen verfügbar, auch Konten anderer Banken können eingebunden werden

– DKB: reine Darstellung des Internet-Bankings, Vorteil: es ist alles möglich, was auch im Browser möglich ist; Nachteil: permanente Internetverbindung erforderlich

– ING-DiBa: (offen – habe die neue Banking-App noch nicht getestet)

TAN-Verfahren

– comdirect: PhotoTAN (über Smartphone oder externes Lesegerät) oder SMS-TAN -> manuelle Eingabe der TAN erforderlich

– DKB: pushTAN über App oder chipTAN über externes Lesegerät -> manuelle Eingabe der TAN erforderlich

– ING-DiBa: SmartSecure-App bzw. neue Banking to go-App -> keine Eingabe der TAN erforderlich – Freigabe über Knopfdruck

Sehr schöne Übersicht!

…ein paar Ergänzungen:

– Bei der DKB gibt es mit ChipTan und Tan2Go nur noch Verfahren mit „Spezialgerät“: TanGenerator (HHD V1.4 kompatibel) oder Smartphone (DKB-TAN2go-App). FRAGE: Wird das über SMS realisiert oder warum stehen da noch 7ct/SMS in der Preisliste?

– Comdirekt und DIBA bieten noch die „technikneutrale“ iTAN an

– Dafür nimmt die Comdirekt als einzige für die Einreichung inländischer Schecks 2,90€ (bis 9,99€ Wert kostenlos). Dazu kommen noch die Versandkosten, eine Abgabe in der Filiale scheint kurioserweise nicht vorgesehen zu sein…dabei punktet die Comdirekt ja gerade mit den Filialen und z.B. der Bareinzahlung…!?!?

Danke!

Ein Smartphone habe ich jetzt mal nicht als Spezialgerät gesehen 😉

Die TAN2go-App geht übers Internet, nicht per SMS. Vielleicht gibts noch Kunden mit SMS-TAN, oder es ist eine Karteileiche im Preis-/Leistungsverzeichnis.

Also ich wollte auch ein DKB-Konto haben. Aber leider wollten die mich nicht. Ich habe auch nochmal extra Gehaltsnachweise nachgeschickt. Aber es blieb beim nein.

Ich bin dann ein paar Tage später zur Targobank gegangen. (Ja ich weiß, der Ruf der Bank ist nicht gut)

Gratiskonto (Komfort-Konto, gratis bei einem Gehaltseingang ab 2.000 Euro). Die haben mich sofort als Kunden genommen.

Die haben mir gleich einen Dispo von 5.100 Euro gegeben und für die Kreditkarte ein 8.000 Euro Limit eingeräumt. Außerdem habe ich gleich meine Kreditlinie bei der Bank erfahren. Bis zu 55.000 Euro könnte ich sofort bei denen Kredite bekommen, ohne große Formalitäten.

Jetzt kann ich auch beliebig Geld Ein- und Auszahlen am Automaten und am Schalter. Mit der Girocard erhalte ich auch 5.000 Euro am Tag am Automaten. Mit der Kreditkarte kann ich 4x pro Monat an Fremdautomaten Geld abheben.

Ich bin da bis jetzt sehr zufrieden. Es gibt auch einen kostenlosen SMS-Service bei Konto- und Kreditkartenumsätzen.

Zu der Kreditkarte kann ich sagen, dass ich eine VISA_Gold Karte genommen habe. Die kostet zwar 59 Euro im Jahr (Man kann aber auch eine Gratis-Visa-Card bekommen) aber ich bekomme so 1 Prozent vom Umsatz als CashBack. Da ich ca. 20.000 Euro pro Jahr Umsatz mache, bekomme ich dadurch 200 Euro pro Jahr als Prämie aufs Kreditkartenkonto.

Dann noch was zum Depot. Ich war auch bei der Comdirect. Die Gebühren sind da viel zu hoch. Außerdem werden dann noch fremde Spesen wie Clearstreamentgelte berechnet usw. Eine keine Order eines Auslandswertes kostet bei Comdirect über 11 Euro.

Die Targobank nimmt da pauschal 8,90 Euro bei einer kleinen Order über Tradegate. Einfach mal die Preise vergleichen.

Bei der ING habe ich mein Zweitkonto und Dank der Infos von dieser Seite hier, auch eine Rahmenkredit. Ich habe hier aber nur 20.000 Euro beantragt und auch bekommen. Ein Zweitdepot habe ich auch bei der ING. Hier pauschal 9,90 Euro für eine kleine Order eines Auslandswertes über Tradegate. Und damit auch deutlich günstiger als Comdirect.

Die ING-DiBa kann ich hier nur sehr empfehlen. Alles super da.

Fazit für mich persönlich: Beste Filialbank = Targobank, beste Direktbank = ING-DiBa

Danke für diese Gegenüberstellung – Super Artikel.

Also mit comdirect habe ich leider negative Erfahrungen gesammelt.

Habe mich damals wegen dem geworbenen kostenlosen Girokonto mit der kostenlosen Kreditkarte bei denen angemeldet und wegen der Bonität haben die mir leider die Kreditkarte verweigert, obwohl ich jeden Monat Eingänge hatte. Zwar nicht viel als Student aber egal.

Außerdem habe ich einmal mein PIN für das Online Banking vergessen und musste meine Identität per Video Chat bestätigen. Leider war dort der Mitarbeiter anscheinend ein Schulabbrechher o.Ä., wie auch immer hat er mich zur Weißglut gebracht, weil ich dem meinen Personalausweis, meinen Führerschein, mein Gesicht und meine Unterschrift in die Kamera gehalten aber.

Leider war die Unterschrift nicht zu 100% genau so geformt wie bei der Kontoeröffnung, also musste ich dann noch einen Antrag stellen um meine Unterschrift zu aktualisieren.

Kann man nicht davon ausgehen dass ich die selbe Person bin die auf dem Personalausweis und auf dem Führerschein ist? Meine Webcam löst in HD auf und ich bin mir sicher dass jeder normale Mensch das erkennen könnte.

Dann war ich genervt genug von dieser Bank, dass ich gekündigt habe und zur Diba gewechselt.

Die haben mir von Anfang an eine Kreditkarte gegeben, was mir zeigte dass die mir von Anfang an so viel Vertrauen schenken und mich nicht wie einen möglichen Verbrecher behandeln (ja so habe ich mich wirklich gefühlt bei der comdirect),

Alles lief bisher so reibungslos und stressfrei bei der Diba, habe schon mal wegen diversen Angelegenheiten mit dem Telefonservice Kontakt aufgenommen und fühle mich wirklich viel mehr wertgeschätzt,.

Außerdem kann ich jetzt an viel mehr Automaten gebührenfrei Bargeld abheben als bei der comdirect, obwohl das bei der comdirect auch schon ein Upgrade war von der Sparkasse.

DKB vs ING. Da ich beide “Anbieter” nutze, möchte ich gern meine persönliche Einschätzung kund tun, und freue mich auf Reaktionen. Da DKB und ING doch sehr nah beieinander liegen in ihren Leistungen, bleibt eigentlich nur herauszustellen, das die DKB für mich die entscheidenden Vorteile gegenüber der ING bietet, in dem die Visa der DKB eine echte Visa ist, als Aktivkunde keine Auslandswechselgeld anfällt und man als Aktivkunde ein Notfallpaket includiert hat. Diese Vorteile verspielt die DKB aber mit einer App und einem Onlinebanking, das aussieht wie aus 1989 und auch genauso schlecht und umständlich zu bedienen ist. Hier ist die ING der DKB meilenweit voraus. Des weiteren ist der Kundenservice der DKB so gut wie nicht erreichbar. Ein mail wurde in einer Woche beantwortet….da erwarte ich auch von einer kostenlosen Bank mehr. Der telefonische Kundendienst, den wollte ich zur Anpassung der Limits erreichen, da kommt man gar nicht durch. 2x je 20 min in der Warteschleife verbracht,, dann die Ansage das kein MA verfügbar sei, und somit aus der Leitung gekickt. Hier ist auch die ING wesentlich besser. Ob ich mir nun mit dem Konto der DKB nach Ihren Empfehlungen einen Gefallen getan habe, das wird die Zukunft erst zeigen müssen.