DKB-Aktiv-Kunde: Vorteile kennen, nutzen und beibehalten!

Jeder, der neu ein kostenloses DKB-Konto eröffnet, ist 12 Monate lang Aktiv-Kunde. Somit ist genügend Zeit, um die immensen Vorteile der Aktiv-Konditionen zu testen, bis man sich entscheidet einen Geldeingang von monatlich 700 Euro auf die DKB zu legen.

Andernfalls laufen die Aktiv-Konditionen aus. Dennoch bleibt das DKB-Konto ohne monatliche Kontoführungsgebühr.

Damit ist es ideal als Erst-, aber auch Zweitkonto!

Im Webinar erhalten Sie einen kompletten Überblick über die Unterschiede zwischen Aktiv- und eben Nicht-Aktiv-Kunde:

3 Folien, die vielleicht Lust auf das Webinar machen …

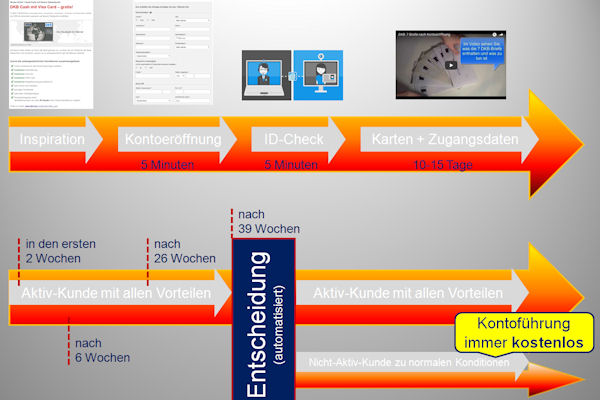

Zeitstrahl von der Kontoeröffnung bis zur Statusentscheidung

Zeitstrahl von der DKB-Kontoeröffnung über verschiedene sinnvolle Nutzungsphasen bis hin zur (automatisierten) Entscheidung, ob ich die Aktiv-Konditionen weiter behalte.

Unterschiede zwischen Aktiv-Kunde und den Standardkonditionen:

Die Unterschiede liegen im Detail … aber selbst die Standard-Konditionen überflügeln viele kostenpflichtige Girokonten anderer Banken!

Einzige Bedingung:

Den Aktiv-Kunden-Status beizubehalten ist für die meisten von uns smarten Bankkunden offensichtlich super einfach.

4 Fragen und Antworten zur Beibehaltung der Aktiv-Konditionen

Geldeingang oder Gehaltseingang?

Die Frage ist bei unserer Redaktion schon öfter aufgetaucht und die Antwort ist klar und einfach: Ein reiner Geldeingang genügt.

Natürlich freut sich die DKB über die Verlegung des Gehaltseingangs und Sie werden die Vorzüge mit einem größeren Dispo- sowie Kreditkartenrahmen spüren. Zur Beibehaltung der Aktiv-Konditionen ist der Gehaltseingang nicht notwendig.

Der Betrag muss übrigens nicht mit einem Mal eingehen; monatlich zusammengerechnet müssen es 700 Euro sein.

Idee für Zweitkonto-Nutzer: Richten Sie einen monatlichen Dauerauftrag ein. Damit sind Ihnen die Aktiv-Konditionen sicher!

Müssen es beim Gemeinschaftskonto 1.400 Euro sein?

Nein.

Auch beim Gemeinschaftskonto genügen 700 Euro.

Wenn Sie neben dem Gemeinschaftskonto noch jeweils ein Einzelkonto haben, macht es Sinn, die 700 Euro auf das Gemeinschaftskonto eingehen zu lassen. Damit erhalten automatisch beide Einzelkonten die Aktiv-Konditionen.

Lassen Sie die 700 Euro auf das Einzelkonto eingehen, läuft das Gemeinschaftskonto ebenfalls mit Aktiv-Konditionen, aber nicht das andere Einzelkonto.

Mein Kind hat aber keine 700 Euro pro Monat …

Die Girokonten von Minderjährigen werden auch ohne regelmäßigen Geldeingang zu den Aktiv-Konditionen geführt. Ebenso entfällt bei minderjährigen Kontoinhabern die Mindestabhebegrenze von 50 Euro.

Nach dem 18. Geburtstag hat man 12 Monate Zeit, die Aktiv-Konditionen weiter zu nutzen, bis der Geldeingang von mindestens 700 Euro pro Monat erforderlich wird.

Warum Sie unbedingt als Mama bzw. Papa für Ihren Nachwuchs ein kostenfreies u18-Konto anlegen sollten, erfahren Sie in ► diesem Artikel.

Muss ich auf die Aktiv-Konditionen umstellen?

Nein.

Das DKB-Konto ist zu den Standard-Konditionen in vielen Punkten besser als andere kostenpflichtige Girokonten. Es bleibt ja auch ohne Geldeingang kostenlos. Die beiden Karten (Girocard, Kreditkarte) sind nach wie vor frei von jeglicher Jahresgebühr. Auch für das Abheben am Automaten zahlt man nichts. Im Fremdwährungsausland fällt lediglich das Auslandseinsatzentgelt in Höhe von 1,75 Prozent an.

Falls Sie Ihr Haupt-Girokonto mit Gehaltseingang bei einer anderen Bank haben und es dort auch behalten wollen, lassen Sie das DKB-Konto einfach als Nebenkonto laufen. Sie können es sogar als kostenfreies Nebenkonto oder Reisekonto eröffnen.

Weitere Fragen können Sie über die Kommentarfunktion stellen!

“Jetzt DKB-Cash beantragen”

Wie nutzen Sie Ihr DKB-Konto?

Über Feedback sowie Anregungen von unseren smarten Stammlesern freue ich mich besonders. Die Kommentarfunktion ist für Sie!

Wenn Sie noch neu bei uns sind und noch kein DKB-Konto haben, können Sie gerne posten, wie sie sich vorstellen das DKB-Konto zu nutzen. Könnte sein, dass Sie über die Kommentarfunktion wertvolle Tipps erhalten!

Links aus dem Webinar-Video:

- DKB-Konto eröffnen (Infoseite)

- DKB-Webinar Nr. 1

- DKB: Notfall-Service

- DKB erstattet Auslandseinsatzentgelt

- DKB: Kontoeröffnung nicht versauen

- Eintragen für die Sonntagsmail

- Strategische Kreditlinie

- DKB-Konto eröffnen (Online-Antrag)

Zugabe für smarte Bankkunden und welche, die es werden wollen, produziert:

Wenn Sie nicht wissen, was es mit dieser Folie auf sich hat, dann haben Sie noch nicht das Webinar-Video gesehen. 😉

Empfehlung

Wurde vielleicht im Video bereits erwähnt:

Aktivkunde bleiben, wenn monatlich mind. 700 Euro auf dem Internet-Konto eingehen. Dabei werden immer die vergangenen 3 Monate überprüft.

Erfolgte im September kein entsprechender Geldeingang, ist man ab Dezember kein Aktivkunde mehr.

Findet Geldeingang für die Monate Oktober, November und Dezember statt, ist ab dem Monat Januar die Voraussetzungen für den Aktivkunden wieder erfüllt.

Mfg

Mad

Hallo

Vor einer Woche kündigten Sie an: „…..Alle Details sowie einen spannenden Trick (Hintergrundwissen!) präsentieren wir unseren Leuten – zu denen Sie als smarter Bankkunde und regelmäßiger Leser unserer E-Mails gehören – im Live-Webinar heute Vormittag….. “

Ich habe den Trick nicht gefunden?

Hallo,

ähnlich wie Heinz Lyner habe auch ich den Trick nicht gefunden.

Da ich den Trick nicht finden konnte habe ich letzte Woche direkt nach dem Webinar eine SMS an die angegebene Nummer mit dem angegebenen Inhalt (in diesem Fall meine e-mail-Adresse), in der Hoffnung auf diesem Wege den Trick zu erfahren, gesickt, leider habe ich bis heute diesbezüglich (mal abgesehen von der Sonntagsmail) keine e-mail erhalten.

Könnten Sie diesen Trick bitte noch verraten.

Vielen Dank

Es gibt Dinge, die werden smart durch die Blume gesagt. Der aufmerksame Zuhörer weiß bescheid. Auf alle anderen trifft es ggf. nicht zu oder passt vielleicht auch gar nicht.

Wie ist das denn mit einem zweitem Girokonto unter dem selben Zugang? Müssen da auch die 700€ Geldeingang vorhanden sein?

Ein Mal 700 Euro pro Person (nicht pro Konto) genügt in dem Fall.

Also ist eine Konstellation Gehaltskonto und Konsumkonto möglich?

Also wenn ich es richtig sehe:

„Für Aktivkundenstatus werden immer die vergangenen 3 Monate überprüft.“

D.h. für Dezember 17 also Sep/Okt/Nov. Wobei wenn ich den „Trick“ richtig verstehe hier die Prüfung so erfolgt, dass in diesen 3 Monaten insgesamt 2100€ (3*700€) erforderlich sind.

Vergisst man also September oder Oktober und erhält im November dafür mind. 2100€ , so müsste man im Dezember trotzdem Aktivkunde sein…

Naja ist schön dass Ihr Deutschen da eine Geheimsprache habt, aber Gehaltskonto, Girokonto, und dann noch ein Kreditkartenkonto, das ist in der Schweiz nicht so geläufig. Ich hatte dort immer nur ein Konto. Genauso wie hier in Tschechien, die Kreditkartenbezüge werden direkt aufs Bankkonto tagesaktuell gebucht. Also wenn es so supergeheim ist, dann kann man mich ja auch anmailen.

Ich habe aber begriffen, dass es bei dem vorliegenden System nicht hilft 12*700 = 8400 € auf einmal einzuzahlen und dann ein Jahr Ruhe zu haben.

Das kann ich so nicht bestätigen. Laut DKB Hotline reicht es nicht, dass einmalig 2100€ eingehen. Es wird jeder einzelne Monat geprüft.

Ja, vielen Dank für diese Ergänzung!

Tatsächlich hat die DKB hier umgestellt. Früher wurde ein Mal im Quartal gemessen und so kam man auf die 2.100 Euro. Schließlich gibt es Arbeitgeber, die verspätet zahlen und es wäre nicht im Sinne des Erfinders, wenn man deswegen Nachteile beim Kontopaket bekommt. Allerdings hatte dieses Vorgehen einen weiteren Nachteil: Die Umstellung zum Aktiv-Kunde erfolgte quartalsweise. Das scheint sich jetzt auf monatlich geändert zu haben, was für alle Kunden vorteilhaft ist, die so einen Geldeingang auf das Konto legen. Sie müssen nicht mehr bis zum nächsten Quartal warten.

Mein Aktivkundenstatus des ersten Jahres ging bis Ende Januar diesen Jahres. Das mit den 3 Monaten habe ich wohl verschlafen bzw. mir war nicht bewusst, dass man in dieser Zeit auch einzahlen muss um lückenlos Aktivkunde zu bleiben.

Jetzt bin ich diesen Monat kein Aktivkunde, obwohl ich direkt am 01. eingezahlt hatte. Aktivkunde kann ich jetzt laut DKB erst im Mai werden! Also zahle ich drei Monate ein ohne die Vorteile genießen zu können. Da mein Arbeitgeber außerdem das Januar Gehalt zu spät gezahlt hatte, wäre ich wohl eh aus dem Status geflogen.

Dass die DKB monatlich prüft, ob man eingezahlt hat und direkt den Status entfernt, aber nur alle 3 Monate prüft ob der Status wieder umgestellt werden kann, erscheint mir nicht als sehr kundenfreundlich?

Liebe Viktoria,

der DKB geht es um die Dauerhaftigkeit. 12 Monate sind ein ziemlich langer Testzeitraum, in dem man die Aktivfunktionen ausgiebig ausprobieren. Der Vorteil mit den drei Monaten ist, dass man den Aktivkundenstatus nicht verliert, wenn der Arbeitgeber mal nicht pünktlich zahlt!

Wie man im aktuellen Vergleich sieht, fallen beim Postbank Girokonto Extra Plus gleich 9,90 Euro dafür an, wenn das Geld nicht im Monat eingeht. Bei der DKB läuft der Aktivkundenstatus weiter, weil die Prüfung berücksichtigt, ob innerhalb von 3 Monaten 2.100 Euro (die Summe von 3× 700 Euro) eingegangen ist.

Wenn Sie die DKB nicht kundenfreundlich genug finden: Sie können jeden Tag ihr Konto wieder auflösen … im Vergleich mit anderen Banken, dürfte man die DKB als sehr kunden-orientiert einschätzen. Aber wie ich immer wieder sage: Es gibt kein perfektes Konto für alle, sondern verschiedene Konten, die verschieden gut zu den Leuten passen.

„ob innerhalb von 3 Monaten 2.100 Euro (die Summe von 3× 700 Euro) eingegangen ist“

Das stimmt ja leider nicht mehr. Die Prüfung erfolgt monatlich, ob Geld eingegangen ist. Man verliert den Status direkt im ersten Folgemonat bei Nichtzahlung.

Hier die Originalantwort von DKB:

„Sofern Sie in einem Monat keinen bzw. nicht den Mindestgeldeingang haben,

werden die Leistungen ab dem Folgemonat auf Standardleistungen umgestellt.

Sie werden wieder Aktivkunde, wenn monatlich mind. 700 Euro auf Ihrem

Internet-Konto eingehen.

Die Voraussetzungen prüfen wir monatlich und schauen uns dabei die

vergangenen 3 Monate an.

Beispiel: Geldeingang für die Monate Januar, Februar und März

Ab dem Monat April sind die Voraussetzungen für den Aktivkunden wieder

erfüllt.“

Der Kundenservice hat Ihnen doch ganz richtig geschrieben: „Die Voraussetzungen prüfen wir monatlich und schauen uns dabei die vergangenen 3 Monate an“.

Niemand verliert seinen Aktiv-Kundenstatus, wenn man in einem Monat nicht die 700 Euro eingehen.

Bei Ihnen war doch die Situation anders: Sie haben das Konto 12 Monate im Status „Aktivkunde“ genutzt aber scheinbar ist bisher überhaupt nicht der Geldbetrag für den Aktivstatus eingegangen.

Ich habe nochmal nachgefragt. Die Antwort lautet:

„Sofern Sie in einem Monat keinen Mindestgeldeingang haben, werden die Leistungen ab dem Folgemonat auf Standardleistungen umgestellt.

Der monatliche Geldeingang kann sich aus mehreren Geldbeträgen zusammensetzen.

Wichtig ist nur, dass die Summe der Geldeingänge insgesamt

mind. 700 Euro ergibt und monatlich eingeht. Eine Zahlung für bspw. mehrere Monate im Voraus kann nicht berücksichtigt werden.“

Heißt also, wenn nur in einem Monat kein Geld eingeht hat man ab dem nächsten Monat keinen Aktivstatus mehr, da die Prüfung monatlich erfolgt.

Okay, ich muss ein Stück zurückrudern. Tatsächlich ist es momentan so, dass wenn der Überweisungseingang nicht im Monat eingeht, der Aktiv-Status entfällt.

Wenn die Überweisung durch Fremdverschulden nicht gekommen ist, wie beispielsweise verspätete Zahlung des Arbeitgebers, dann kann man sich bei der Bank melden und um Kulanz bitten. Die Bank wird das dann prüfen.

Persönlich halte ich das für einen teuren und umständlichen Weg für die Bank und den Kunden. Die DKB wäre gut beraten eine manuelle Kulanzprüfung durch einen Automatismus, der vielleicht zwei Monatszeiträume umfasst (falls die früheren drei Monate zu lang erscheinen), zu ersetzen. Damit würde man gleichzeitig Druck vom Callcenter nehmen und mehr Kunden haben, die die Bank für kundenfreundlich halten. Kundenfreundlichkeit kann man zwar an der Anzahl der gewährten Kulanz messen. Aber wäre es nicht besser, wenn wesentlich weniger Kulanzfälle entstehen würden?

Ich mag die DKB, sie ist meine Hauptbank.

Aber ehrlich gesagt ist dieses Vorgehen nicht fair.

Es misst mit zweierlei Maß, beim Kunden Monatsweise und von der Bank 3 Monatsweise.

Liebe DKB, bis jetzt wart ihr immer eine sehr faire Bank in allen Regelungen, hier besteht aber Bedarf für Nachbesserung!

Hallo Thorsten,

hast du dies selbst schon „getestet“ bzw. mitbekommen?

Ich persönlich verwende mein DKB – Konto als Zweitkonto, dementsprechend erhalte ich auf dieses kein Gehalt. Damit ich Aktiv-Kunde bleibe überweise ich monatlich einen Betrag x auf mein DKB – Konto. Im November habe ich vergessen diese Überweisung von meinem Hauptkonto zu tätigen. Dementsprechend hatte ich die Befürchtung, dass ich per Dezember auf Passiv-Kunde umgestellt habe. Laut Online-Banking bin ich jedoch weiterhin Aktivkunde.

Die 700 EUR für Dezember habe ich heute überwiesen, ich bin am überlegen ob ich weitere 700 Euro überweise um auf die 3x 700 EUR im Quartal zu kommen oder darauf verzichte und schaue wie die DKB im Jänner reagiert.

Hallo Gregor,

habe jetzt keinen hohen Geldeingang auf mein DKB Konto von 700 Euro

Kann ich also tricksen und meinen Dispo nutzen sprich 700 Euro ins Minus gehen und das Geld wieder einzahlen so dass ich einfach den Dispo ausnutze und gleichzeitig aktiv Kunde bleibe? 😀

Geld von DKB aus dem Dispo schöpfen und auf ein anderes Konto überweisen, und von dort >=700 zurück zur DKB sollte funktionieren.

Das ist sogar ein Geschäft für die Bank, denn immerhin bekommt sie dafür Dispozinsen von dir.

Nur bezweifle ich, dass der Disporahmen auch bei mindestens 700€ bleibt, wenn du sonst keine regelmäßigen auf das Konto der DKB hast.

Gibt es eine Alternative als Reisekonto, bei der man weltweit kostenlos abheben bzw. zahlen kann??

Ich habe mir vor Jahren paralell ein ING-Diba Konto und eines der DKB aufgemacht. Da mir das Diba von den Funktionen besser gefallen hat, habe ich es als Hauptkonto genommen – das DKB wegen der weltweiten Option offen gelassen.

Wenn die jetzt wegfällt, sehe ich keinen Vorteil mehr.

Gibt es gute Alternativen?

Warum nicht das DKB zum Hauptkonto machen, und das DiBa-Konto behalten?

Dann nimmst du alle Vorteile mit.

Ein eventuell vorhandener Dispo bei der DiBa bleibt erhalten, denn dieser ist zwar abhängig vom Lohn/Gehaltsnachweis, aber es ist kein direkter Lohneingang aufs DiBa-Konto nötig.

Die Diba ist und bleibt mein Hauptkonto – deswegen habe ich ja auch nach einer ALTERNATIVE gefragt.

Hey – geh doch stattdessen zur DKB ist keine Alternative..

Wie ich schon geschrieben habe ist das keine Lösung, da mir die Diba Funktionen wesentlich besser gefallen. Z.B. finde ich die Trennung und das ewige hin-und-her überweisen zwischen Kreditkartenkonto und Giro ziemlich nervig, der Webauftritt gefällt mir nicht wirklich und und und.

Das alles sind für mich Nachteile – Vorteile nehme ich damit in meinen Augen nicht wirklich mit.

Hättest du das DKB als Gehaltskonto, würde -dein- sogenanntes hin und her überweisen aufs Kretikartenkonto entfallen. Da du dann in etwa den selben Disporahmen als Dispo auf der Kreditkarte zinslos für eine Monat hast. Und das ist schon nicht wenig. Zumindest bei mir und bei den vielen anderen hier, sofern deine Bonität auch stimmt.

So sehe ich es auch. Ich bin kein Freund der Vielbänkerei, denn sie bringt auch deutliche Nachteile mit sich. Ich habe nur zusätzlich das Commerzbank Konto genommen, als damals die 200€ Aktion war und habe nun das als lokales Konto und dafür der Sparkasse den Rücken zugekehrt.

Wie wär´s mit zwei Daueraufträgen? ING>DKB 3 Tage versetzt DKB>ING?

Hey,

ich bin am Montag aus meinem 2 wöchigen USA Urlaub zurück gekommen. Habe die DKB Karte den ganzen Urlaub über genutzt und sie hat problemslos funktioniert.

Ich habe nun die Auslandseinsatz- und Automatengebühren zusammengerechnet und komme auf gut 120€ Gebühren.

Weiß jemand wie genau das mit der Erstattung läuft?

Ich glaube hier gab es mal einen Artikel dazu finde ihn aber leider nicht.

Vielen Dank

Bitte schön…

https://www.deutscheskonto.org/de/dkb-erstattet-auslandseinsatzentgelt/

Kurz gesagt: Du musst nichts tun. Das Auslandseinsatzentgelt wird dem Girokonto nach der Kreditkartenabrechnung gutgeschrieben; die Automatengebühren werden allerdings nicht mehr erstattet.

Als in Frankreich Ansässiger habe ich mit der DKB ebenfalls nur die besten Erfahrungen gemacht. In Süd-Korea, wo man ausländische Kreditkarten oft nicht akzeptiert, aber auch in China hatte ich mit der Bargeldversorgung keine Probleme. Inzwischen bekommt man sogar die 1,75% die bei Einsätzen in Nicht-Euro-Ländern anfallen, im Folgemonat ohne Antrag erstattet. Dies hat bei meiner kürzlichen Reise nach Ungarn einwandfrei funktioniert.

Ein Punkt, der Bitterkeit weckte: Einer Doktorandin (ausgerechnet in Finanzmathematik!), die einen Anstellungsvertrag an einer deutschen Universität hatte, und der ich vor einigen Jahren die DKB empfohlen hatte, wurde die Eröffnung eines Kontos verweigert. Dabei verfügte sie bereits seit einigen Jahren über ein Konto bei einer anderen Bank mit einer 5-stelligen Summe im Plus. Diese sollte auf ihrem Visa-Konto angelegt werden, das seinerzeit noch 1% p.a. brachte. Nachfragen nach den Kriterien des Scorings der DKB blieben ergebnislos. Unsere einzige Erklärung: Racial Profiling. Die Dame hatte damals noch die Staatsangehörigkeit eines asiatischen Landes und ist heute als promovierte Deutsche in ihrem Spezialgebiet erfolgreich tätig.

Wer sich für ein Konto bei der DKB interessiert, sollte sich darüber im Klaren sein, dass sie / er möglicherweise ohne Angabe von Gründen abgelehnt wird. Selbst eine hervorragende Bonität bewahrt nicht davor, wie das zitierte Beispiel beweist. Man sollte sich eine Ablehnung daher nicht zu Herzen nehmen, sondern nach akzeptablen Alternativen suchen. Die gibt es noch. Wer die hohen Weihen der DKB erhält, darf sich – zu Recht – glücklich schätzen.

Vielen Dank für diese wertvolle Ergänzung!

Zu den Ablehnungen, die man manchmal wirklich nicht nachvollziehen kann, gehört der Umstand, dass die Prüfung auf Kontoeröffnung – wie bei grundsätzlichen allen Direktbanken – ein Computer-Algorithmus macht. Über manche Entscheidungen des Computers sind auch einige DKB-Mitarbeiter nicht besonders glücklich, weil bei manueller Nachprüfung (wenn man so höflich hartnäckig war), sich herausgestellt hat, dass es eine beiderseitig vorteilhafte Kundenbeziehung wäre.

Der Algorithmus wird immer mal wieder verbessert, hier sind allerdings großzügige Release-Zyklen zu beachten. Zudem liegt ja die Intension der Direktbanken mit der automatischen Prüfung möglichst einen Großteil der interessanten Kunden zu erwischen ohne den Einzelfall zu Regeln. Würde jeder Kunde ein „Bewerbungsgespräch“ bei der Bank haben, hätten wir wohl kaum die außerordentlichen Konditionen.

Wie Sie richtiger Weise geschrieben haben, gibt es noch andere sehr gute Direktbanken und wer bei der DKB nicht Kunde wird, hat oft gute Chance an anderer Stelle ein Konto mit Kreditkarte eröffnet zu bekommen. Die Algorithmen sind nämlich von Bank zu Bank unterschiedlich. 🙂

An Gregor:

Danke für Ihre Präzisierungen. Es ist zwar verständlich, wenn eine Bank, die derartig gute Konditionen bietet, in einen Purismis verfällt, der sich jedoch letztenendes kontraproduktiv für das Institut auswirkt. In dem geschilderten Fall wurde nicht einmal andeutungsweise die Möglichkeit eines Dispokredits angesprochen. Unnötig, wenn die Habensseite fünf Stellen aufweist.

Ehrlich gesagt: Reichlich dumm von der Bank bzw. derer Software. Es war durchaus die Möglichkeit gegeben, im Laufe der Zeit gegenseitiges Vertrauen aufzubauen und so auf Dauer Kunden zu binden („fidéliser“, wie man hier in Frankreich sagt).

Diese Chance wurde m.E. leichtfertig – und nachhaltig – vertan.

Man wird verstehen, dass ich nie wieder eine Empfehlung für die DKB abgeben werde, obwohl unsere Beziehung problemlos verläuft und ich mir unter den gegebenen Umständen kaum eine bessere Direktbank vorstellen kann.

Das Gegenstück in Frankreich ist für mich die ING-Direct, ebenfalls zum Nulltarif, obwohl deren Konditionen nicht unbedingt vergleichbar sind. Das Plus: Die kostenfreie GoldCard mit einem umfangreichen Versicherungspaket, das mir mir vor knapp zwei Jahren sogar eine geplatzte Südamerika-Reise erstattete.

Es war übrigens die Absage von ING Deutschland auf Grund meines Wohnsitzes, die mich schließlich zur DKB führte. Wegen meiner persönlichen Situation benötige ich in beiden Gebieten je ein Konto.

Falls gewünscht, kann ich gern Auskunft über meine Erfahrungen in Frankreich geben.

Ich habe auf einmal 40k Euro überwiesen. Ich will von der Garantie im Falle von Bankpleiten profitieren und werde die Höhe bis 100k Euro treiben. Wenn ich richtig verstehe ist es nicht genug, um Aktivkunde zu sein. Das ist doch Komisch, 700 Euro pro Monat, also ein Mieser 8400 Euro pro Jahr = Aktivkunde. Dagegen um die 100k Euro Bestand = doch nicht Aktivkunde, sei es denn, ich richte einen Dauerauftrag von mindestens 700 Euro monatlich ein. Habe ich auch gemacht,ist kein Problem, möchte nur auf den Widerspruch hinweisen.

Oh, man darf nicht vergessen, dass sich unsere Finanzwelt geändert hat. Früher war natürlich ein Kunde mit 100.000 Euro auf dem Sparkonto herzlich willkommen. Das hat sich geändert seit dem es den Minuszins der Europäischen Zentralbank gibt. Bleibt Geld über Nacht auf dem Geschäftskonto der Bank, ist am nächsten Tag 0,4%/360 weniger drauf.

Banken verdienen vor allen Kartentransaktionen, einem regelmäßig genutzten Dispo und an Transaktiongebühren beim Depot … und solche Kunden findet die Bank hauptsächlich unter denen, die eine regelmäßigen Geldeingang haben. Deswegen diese Strategie. 🙂

Hallo,

wann wäre der geeigneteste Tag das Geld von der einen Bank auf die DKB zu überweisen. Da wenn ich das Geld am 1. jeden Monats überweisen würde, dass Geld erst am 2.Tag jeden Monats auf dem DKB Konto überwiesen wird. Hinzu kommt noch Neujahr (1.Januar) und 1.Mai Feiertag, wie macht ihr es geschickt, um trotzdem noch den Aktivkundenstatus bei zubehalten?

Hallo Didi,

ich habe bei meiner noch Hausbank zwei Daueraufträge einmal monatlich zum 1. und 15. Ich denke das es dann immer nach dem Feiertag Wochenende überwiesen wird.

Da wir unsere Konten bei der DKB Bank gekündigt haben wurden wir per mail zum „feedback“ eingeladen.

Tschüß D K B

tom &co

Sie möchten Ihr DKB-Cash kündigen. Das finden wir sehr schade.

Selbstverständlich werden wir Ihrem Wunsch nachkommen

und Ihre Kündigung schnellstmöglich bearbeiten.

Auch wenn sich unsere Wege trennen, ist uns Ihre Meinung sehr wichtig.

Mit Ihrer Hilfe geben Sie uns die Chance unsere Produkte

und Serviceleistungen weiter zu verbessern. Wir freuen uns,

wenn Sie sich einen kleinen Augenblick Zeit nehmen und uns verraten,

warum die DKB Sie nicht überzeugt hat.

In etwa 5 Minuten haben Sie alle unsere Fragen beantwortet –

selbstverständlich völlig anonym, weil Sie keine persönlichen Daten

angeben müssen. Da wir die Befragung selbst durchführen,

garantieren wir Ihnen, dass Ihre Angaben nicht an Dritte weitergegeben

und streng vertraulich behandelt werden.

Wir freuen uns über Ihr Feedback. Bitte klicken Sie hier:

Bin seit März 2016 Kunde bei DKB mit Zweitkonto ( Erstkonto bei SPK, möchte ich behalten weil Rahmenkredit aktuell 6,5% über 10000 Euro eingerichtet wurde).

Wollte es als Aktivkunde besonders schlau machen- zum Monatsletzten habe ich immer 700 Euro vom Sparkassengiro zur DKB überwiesen. Am folgenden 1. des nächsten Monats diese 700 Euro per Dauerauftrag auf DKB Visakarte überwiesen.

Dann kostenlos vorwiegend im Nichteuroraum Verfügungen getätigt,alles kostenlos.

Nun hat mich die DKB vom Aktivkunden zum Normalkunden „zurückgestuft“, wohlgemerkt trotz monatl. 700 Euro Geldeingang.

Irgendwie verstehe ich die Bank aber auch, ich bin ein Kunde der nur Kosten verursacht und nichts bringt.

Wie seht Ihr es, auch als Nichtaktivkunde sind die Konditionen der DKB nicht so schlecht, oder?

Hallo Uwe, ich mache das ähnlich. Bin auch seid Anfang 2016 dabei. Derzeit ist die DKB noch mein Zweitkonto. Zwei Mal im Monat gehen vom Voba Konto jeweils 350€ ein. Ich muss aber auch sagen, dass ich das Zweitkonto nach kurzer Zeit als Konsumkonto nutze. Alle Ausgaben gehen dort ab. Bisher hatte ich keine Probleme damit.

Nach über einem Jahr habe ich mich jetzt entschieden komplett zur DKB zu wechseln.

Habe jetzt hierzu ein zweites Girokonto als Gehaltskonto eröffnet. Bin gespannt, wie gut das funktionieren wird.

Habe verstanden. Ja gut, ich denke das wird gut funktionieren und ich wünsche Dir viel Erfolg!

Ich persönlich möchte aber mein Hauptkonto (Gehaltskonto) bei der SPK behalten, weil eben wegen des grosszügigen Rahmenkredits (fraglich ob den bei der DKB bekomme)und wegen des S-Brokers (ich bin Daytrader) die SPK trotz relativ hoher Kosten (5 Euro/Monat Kontoführung) für mich persönlich perfekt ist.

Für die DKB bin ich ein „unnützer“ Kunde und das wurde ja auch durch die Rückstufung zum Normalkunden trotz des 700- Euro Geldeinganges (per Überweisung) zementiert.

Bin denen aber wie gesagt nicht böse.

Beim Geld hört eben die Freundschaft auf)).

Danke für die Rückmeldung!

Ich finde es total kundenunfreundlich von monatlichem Geldeingang zu sprechen, aber 3-monatlich zu prüfen. Als Selbständiger ist es keine Ausnahme, mal einen Monat keinen hohen Geldeingang zu haben. Somit wäre es in Ordnung im Folgemonat kein Aktivkunde zu sein. Aber man wird automatisch für 3 Monate gesperrt.

Soweit ich weiß, hat die DKB auf monatlich umgestellt, damit nicht zu lange Zeiträume entstehen. Das Konto ist aber nicht „gesperrt“, es gelten lediglich in einigen Bereichen andere Konditionen.

Falls es mal wirklich zu einer unglücklichen Überschneidung kommen sollte, können Sie Kontakt mit dem Kundenservice aufnehmen und auf Grund der Situation um Verleihung des Aktivkundenstatus bitten. Manuell kann die Bank den Status anpassen, um kundenfreundlich reagieren zu können, wenn wirklich mal etwas unglücklich gelaufen sein sollte.

Mit sperren meinte ich den Status. Nicht das Konto.

Leider wurde bisher nicht umgestellt. Hatte im November fünfstelligen Eingang und bin trotz mehrfacher Mails mit Kundenservice nicht umgestellt worden. Vielleicht ist die Änderung erst seit Dezember.

Ich habe mein Gehaltskonto bei der DKB, hier geht deutlich mehr als 700€ ein, also alles gut.

Zusätzlich haben meine Frau und ich ein Gemeinschaftskonto. Paradox ist, dass ich auf dem dem Gemeinschaftskonto Aktivstatus habe, meine Frau aber nicht (wir nutzen hier ca. 450€ monatlich für Lebensmittel.

Habe also jetzt angefangen auch hin und her zu überweisen, damit auch meine Frau wieder Aktivstatus erhält. Ich fände es hier auch besser, wenn die DKB das Kundenweise besser lösen würde. Ein Gemeinschaftkonto ist nun mal gemeinschaftlich und ich hätte erwartet, dass dieses auch „aktiv“ geführt wird.

Wenn der Gehaltseingang auf dem Gemeinschaftskonto eingeht, dürfte das gelöst sein. Der Aktiv-Status ist personengebunden (nicht kontogebunden). Da du vermutlich nicht so viel Geld auf dem Gemeinschaftskonto brauchst, kannst auf dein Einzelkonto einen Dauerauftrag einrichten … beide Kontoinhaber haben auf allen ihren DKB-Konten den Aktiv-Status. So jedenfalls der aktuelle Stand.

Habe ich schon mit angefangen.

Ich will mein Gehaltskonto nicht umlegen, aber ich überweise jetzt einfach immer 700€ und dann wieder was zurück ein paar Tage später.

Aber trotzdem halt merkwürdig.

Meine Frau ist deswegen im Moment auf Passiv, weil ich zu spät dam8t angefangen habe.

… bin gespannt, ob das mit den internen Überweisungen passt! 🙂

Gute Frage.

Da habe ich nicht drüber nachgedacht.

Hast du eine Idee ab wann das jetzt im März wieder sichtbar sein müsste, dass meine Frau auch wieder Aktivkunde ist?

Da fehlt mir die Erfahrung, bei uns ist noch niemand rausgefallen. Vielleicht kommt das Status-Bildchen im Laufe des Tages reingeladen oder einfach kurze eine E-Mail an den Kundenservice schreiben.

Hallo Gregor,

Heute morgen war der Account von meiner Frau wieder auf „Aktivkunde“. Somit hat auch die interne Überweisung von 700€ geklappt.

Supi!

Ab Juni sind Rücküberweisungen nicht mehr ausreichend um Aktivkunde zu bleiben. Man kann also nicht einfach Geld hin- und her schienen. Es benötigt mindestens ein Drittkonto. Für mich ist die DKB daher passé, zumal in der Schweiz erste Banken auch weltweit kostenlose Geldabhebungen erlauben, soweit das Vermögen 7500.- beträgt.

Woher hast du diese Informationen?

Kannst du die Quelle bzw. den Textauszug mal posten? Ich habe das nämlich nirgendwo gelesen, sondern nur, dass Rücküberweisungen von Kreditkarten nicht zählen. Das haben sie aber vorher auch schon nicht.

Ich glaube du meinst diesen Passus:

——————-

Folgende

Umsätze zählen nicht als Habenbuchungen im Sinne dieser

Klausel: Wertpapierumsätze, Zinsgutschriften, Stornobuchungen,

Rückbuchungen von Guthaben auf der DKB-VISA-Card,

Rücküberweisungen, Rücklastschriften, Rückschecks sowie

Auszahlungen von bei der DKB AG aufgenommenen Darlehen

und bei der DKB AG angelegten Sparprodukten.

——————–

Für mich ist eine Rücküberweisung aber eine „Erstattung“ einer vorher getätigten Überweisung. Wenn ich von einem anderen DKB Konto etwas auf das Gemeinschaftkonto überweise, so sollte das als normale „Ankunft“ von Geld gelten. Oder?

Nachdem ich im Oktober, November und Dezember 2017 keinen 700€ Mindesteingang hatte, wurde ich am 5. Dezember auf „passiv“ umgestellt. Daraufhin wurden im Dezember, Januar und Februar wieder mindestens 700€ überwiesen, also 3 Monate in Folge und der Status ist immer noch „passiv“. Wenn das Ganze automatisch abläuft, muss Kollege Computer doch merken das die Bedingungen erfüllt sind. Wenn er erst Anfang März wieder prüft, sind ja schon 4 Zahlungen eingegangen….Da schafft man sich ´ne Menge unzufriedene Kunden und ein schöne ABM-Maßnahme für die Hotline.

Zudem habe ich die Hotline im Dezember um Kulanz für den Aktiv-Status gebeten, mit der Antwort: da wäre absolut nichts zu machen…mein erster unerfreulicher kontakt mit der Hotline 🙁

Bei mir wird immer am letzten Bankarbeitstag des Monats ein Dauerauftrag über 700 Euro vom Girokonto meiner Sparkasse auf mein Girokonto bei der DKB ausgelöst. Dieser Betrag wird auch immer am selben Tag, also dem letzten Bankarbeitstag des Monats bei der DKB gutgeschrieben.

Trotzdem wurde mir Anfang Dezember 2017 der Status als Aktivkunde entzogen.

Auf meine Anfragen kamen ausweichende oder überhaupt keine Reaktionen seitens der DKB.

Seit 02/2018 bin ich wieder Aktivkunde. Ohne jegliche Begründung.

Meine Vermutung:

Die DKB hat an mir einfach zuwenig verdient, denn ich habe bei der DKB einen Visa-Dauerauftrag erstellt wonach die zu Ultimo jedes Monats eingezahlten 700 Euro am 01. des beginnenden Folgemonats (also am nächsten Tag)auf die Visacard übertragen worden.

Und die Visacard habe ich dann im Nichteuroausland eingesetzt.

Natürlich, ich bin ein schlechter Kunde)).

D.h. für dich ist das sogar im Moment sehr ärgerlich, weil du dann die Auslandseinsatzgebühren nicht zurück bekommst?

Ich finde aber auch letzten Bankarbeitstag etwas knapp. Denn immer noch ist es so, dass die Überweisung bis zu 2 Tagen dauern kann. Hast du mal geschaut an den Wertstellungsdaten, ob in allen in Frage kommenden Monaten tatsächlich die 700 Euro eingegangen sind oder ob nicht in einem Monat es 1 Tag später und damit erst im Folgemonat wert geschrieben wurde?

Nein, mir geht es nicht ums Geld sondern ums Prinzip.

Ja, es ist knapp. Aber ich habe mehrfach die Überweisungsdauer gecheckt. Es sind immer ca. 3h.

Die 700 Euro waren und sind immer noch am gleichen Tag, d.h. am Monatsletzten bei der DKB.

Also erfülle ich deren Kriterien. Ob ich moralisch im Recht bin sei dahingestellt…..Aber wo geht es bei Banken (auch der DKB) um Moral….?

Aber nunmehr haben sich doch die Wogen geglättet, urplötzlich bin ich (auch wieder ohne Vorankündigung) wieder Aktivkunde.

Eine Frage: Überweisung bis zu 2 Tagen…..?

Wo geht das noch?

M.E. geschieht das im Sekunden/Minutentakt. Aber gern lasse ich mich berichtigen.

Danke auch für Deine Rückmeldung!

Leider nicht im Sekundentakt.

DKB –> Commerzbank und andersrum ist leider echt träge. Dauert mindestens einen Tag.

Je nach Uhrzeit dann auch mal länger.

Danke für die interessante Info!

Meine Erfahrung: Sparkasse (Onlinebanking)-> DKB = 3h

DKB-> SPK = 1 Tag

Meine Frau und ich haben jeweils ein Konto bei der DKB.

Reicht es aus, wenn ich ihr per Dauerauftrag 705 Euro von meinen DKB Girokonto überweise und umgekehrt, um den Aktivkundenstatus zu behalten?

Grund: Zukünftig kein Gehaltseingang mehr auf den DKB-Konten wegen Auslandsaufenthalt.

Ja, so wie ich die DKB-Konditionen verstehe, wäre das vollkommen ausreichend, um den Status „aktiv“ beizubehalten.

Hallo. Die 700 Euro müssen dann ja nur eingezahlt werden… Die müssen aber nicht auf dem Konto bleiben? Wenn man zb das Konto als Gemeinschaftskonto für die Miete nimmt? Auch wenn die 700 Euro dann nur 1 Tag drauf bleiben? Mfg

Richtig!

Hallo Gregor, DKB find ich gut auch wenn aus bestimmten Gründen „nur“ als Zweitkonto. Ich habe jetzt viel zum Thema DKB Gemeinschaftskonto und Mindesteingang gelesen.(In meinem Fall 2 Personen)

Wie es scheint haben sich im Zeitverlauf Details verändert. Wie ist die aktuelle Regelung? Reichen >700€ fürs G-Konto, oder muss >700 für jede Person/Konto des G-Kontos sein.

Danke und Grüße ins schöne Voralpenland,

1x 700 Euro monatlich genügen für den Aktiv-Status. Aber selbst wenn dieses Geld nicht eingeht, fallen keine Kontoführungsgebühren an. Das ist ein Unterschied zu anderen Banken.

Stand 2026: Man bekommt Immer Noch für nur 700€ monatlichen Geldeingang den DKB Aktivstatus spendiert. Habe selber den Aktivstatus seit dem 01.12.2016 durchweg ohne Unterbrechung. Seitdem hat sich auch bei anderen Banken viel Getan nicht immer zum Guten.