Bester Rahmenkredit: Jetzt noch sichern!

Der Artikel Rahmenkredit – wie ich sofort 25.000 Euro bekam und Sie das auch können ist mittlerweile legendär und, falls Sie ihn noch nicht kennen, eine unbedingte Leseempfehlung.

Die Kreditlinie besteht heute noch, ich liebe sie und berichte in diesem Artikel über meine Erfahrungen damit.

In diesem Artikel teile ich meine Erfahrungen mit dem Rahmenkredit mit Ihnen und Sie bekommen zwei Varianten eines „B-Plans“. Je nachdem wie viel Zeit Sie noch haben!

Weswegen das Revival heute?

Weil mich immer wieder Leute anschreiben oder es sich bei der Beratung herausgestellt hat, dass sie den Rahmenkredit vermutlich bekommen hätten, wenn sie ihn damals, als ich den Artikel schrieb, beantragt hätten.

Merke:

Richte dir eine große Kreditlinie ein, wenn du sie nicht brauchst!

Vorteile eines Rahmenkredits

- Die Einrichtung des Rahmenkredits ist vollkommen kostenlos und unverbindlich (für Sie, nicht für die Bank!).

- Ein Rahmenkredit ist wie ein Dispo ohne Girokonto – nur ist die Kreditlinie größer und der Zinssatz für den Bankkunden günstiger.

- Mit einem Rahmenkredit erhalten Sie eine wesentlich höhere Kreditsumme als bei einem Ratenkredit.

- Der Rahmenkredit hat meine Schufa-Bewertung verbessert.

Der letzte Punkt traf bei mir persönlich ein, ist aber keine Garantie für Sie. Zwar haben wir öfter feststellen dürfen, dass nach einer Kreditaufnahme der Schufascore anstieg, aber ich würde das nicht als Grund für die Einrichtung eines Kredits nehmen wollen. Die Berechnungsmethoden der Schufa sind ein Buch mit sieben Siegeln.

Die anderen drei Punkte treffen aber objektiv zu: Keine Kosten für die Einrichtung des Rahmens. Erst wenn er genutzt wird, fallen moderate Zinsen an. Sie sind günstiger als üblicherweise bei Girokonten und der Rahmen ist höher!

Meine Erfahrungen mit dem Rahmenkredit

Mit der Einrichtung von Kreditlinien beschäftige ich mich bereits seit dem Jahr 2010. Mir ist es damals innerhalb weniger Wochen gelungen, Kreditlinien mit einer Gesamtsumme von mehr als 100.000 Euro aufzubauen.

Einige von ihnen existieren heute noch – andere nicht mehr. Einige habe ich selbst aufgelöst, andere wurden mir von der Bank gekündigt.

Das ist ein ganz wichtiger Punkt, der in vielen Vergleichen übersehen wird!

Kündigung der Kreditlinie durch die Bank?

Üblicherweise spricht man online nicht darüber, weil man ja davon ausgeht, dass der Kunde die Kreditlinie in dem Moment beantragt, wo er sie braucht.

Gerade Leute, die zinsgünstig über ihre Verhältnisse leben wollen, finden in einem Rahmenkredit eine gute Möglichkeit und für die Bank ist es ein einträgliches Geschäft. Immerhin erhält sie Zinsen auf Geld, welches größtenteils mit dem Abruf der Kreditlinie frisch entstanden ist (Geldschöpfung im Kreditsystem).

Der Vollständigkeit halber: Mit der Rückführung des Kredits verschwindet das geschöpfte Geld auch wieder. Das soll jedoch nicht Thema dieses Artikels sein, ebenso nicht die Beantragung eines Rahmenkredits, um sich den Lebensstandard zu finanzieren.

Als smarte Bankkunden lassen wir uns eine große Kreditlinie einrichten, um flexibel reagieren zu können.

Konkret heißt das: Wir beantragen den Rahmenkredit zu einem Zeitpunkt, wenn wir ihn nicht benötigen. Vielleicht planen wir schon, ihn künftig einzusetzen, aber noch nicht mal das muss gegeben sein!

Da passt es natürlich überhaupt nicht in unsere Strategie, wenn der Anbieter uns die Kreditlinie wegen Nichtnutzung kündigt. Das ist mir persönlich bei einem Anbieter passiert.

Ich kann nicht für alle Banken am Markt sprechen, aber ich weiß aus eigener und familiärer Erfahrung sowie intensiver Recherche, dass zwei Anbieter das nicht tun. Der eine ist die Volkswagenbank und der andere die ING, mein persönlicher Lieblingsanbieter und Top-Empfehlung.

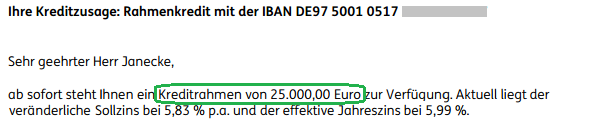

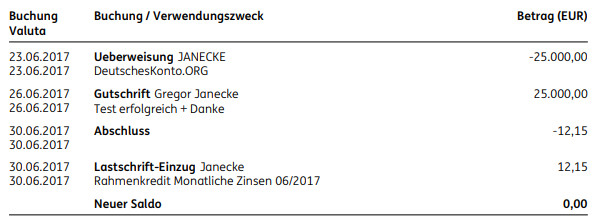

Als ich im Jahr 2017 meine eigene Kreditlinie in Höhe von 25.000 Euro beantragte und sofort zur Verfügung gestellt bekam, teste ich sie. Ich zahlte ein Mal die volle Summe auf mein Girokonto aus und nach dem Wochenende überwies ich den selben Betrag wieder zurück:

Wie Sie am Kontoauszug erkennen, hat mich der Test 12,15 Euro gekostet. Viel, sagen Sie vielleicht? Wäre es Ihnen das nicht wert? Ich empfehle jedem die Prozesse zu testen und lassen Sie bitte auch die Bank mal etwas verdienen.

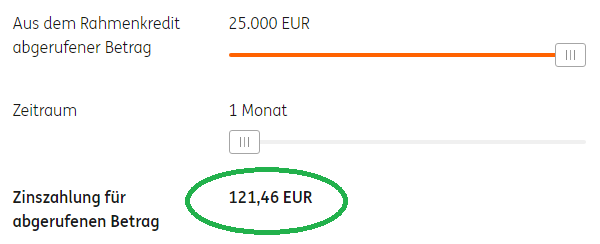

Das ist der Zins für 3 Tage:

Das ergibt im Monat:

121,46 Euro sind die maximale Zinsbelastung. Aber auch nur, wenn Sie den Kreditrahmen zeitlich und vom Volumen voll ausschöpfen.

Gehen Sie beispielsweise für 10 Tage nur mit 500 Euro in den Kredit, bezahlen Sie dafür lediglich 0,81 Euro!

Nutzen Sie die Kreditlinie überhaupt nicht, dann …

… kostet sie nichts!

Genau das habe ich ungefähr ein Dreivierteljahr lang gemacht. Auf dem Kontoauszug, der quartalsweise in die elektronische Postbox eingestellt wird, sieht das dann so aus:

So sieht der Kontoauszug aus, wenn Sie den Rahmenkredit nicht nutzen.

Außergewöhnliche Kaufgelegenheit genutzt

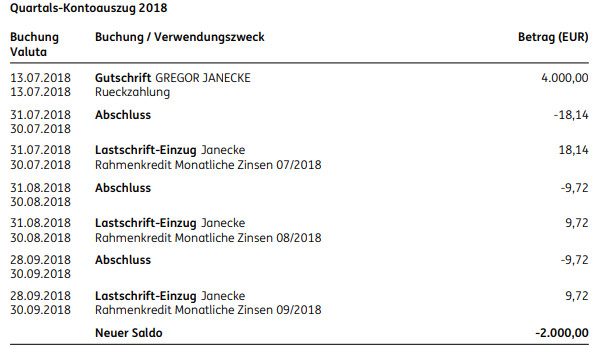

Im Jahr 2018 hatte ich die Gelegenheit, einen Sachwert in fünfstelliger Größenordnung zu kaufen. Meine Wertpapierdepots wollte ich dafür nicht angreifen (Stichwort: Goldene Gans schlachten). So entschloss ich mich den Rahmenkredit zu nutzen. Kontoauszug vom dritten Quartal 2018:

Die Zinsen sehen bei einer Teilnutzung doch recht passabel aus, oder?

Das wirklich Schöne am Rahmenkredit der ING

Lediglich die Zinsen werden monatlich vom Girokonto eingezogen. Die Tilgung bleibt ganz Ihnen überlassen. Das macht Sie sehr flexibel (die meisten anderen Anbieter schreiben eine prozentuale Tilgung vor!)

Nutzung des Rahmenkredits in diesem Jahr?

In diesem Jahr habe ich den Rahmenkredit noch überhaupt nicht genutzt:

Die letzten Buchungen waren die Rückführung der letzten 2.000 Euro am 4. Oktober 2018 und der Einzug der monatlichen Zinskosten von 1,30 Euro (hier nicht abgebildet).

Aber ich könnte jederzeit die 25.000 Euro oder einen Teil davon abrufen!

Und was kostet mich der Rahmenkredit jetzt?

Nichts!

Ich bin der ING wirklich sehr dankbar für dieses absolut geniale und superfaire Finanzprodukt.

Eine Kreditlinie zum Weiterempfehlen!

Wie haben Sie Ihre Kreditlinie bisher genutzt?

Ich weiß von einigen unserer Fans, dass sie sich ebenfalls im Jahr 2017 den Rahmenkredit der ING geholt haben. Wie waren Ihre Erfahrungen in der Zwischenzeit?

Haben Sie die Kreditlinie eingesetzt und wenn ja für was? Bereits wieder ausgeglichen oder langfristig umfinanziert?

Auf Ihr Feedback via Kommentarfunktion bin ich sehr gespannt. Auf Ihr Engagement freue ich mich, herzlichen Dank!

Ebenso eine Kreditlinie beantragen?

Das ist meine absolute Empfehlung für Sie und hier finden Sie den Button dazu:

Hier der Artikel mit der Schritt-für-Schritt-Anleitung.

Eintrittstor in die Verschuldung?

Vielleicht fragen Sie sich, weswegen ich mich seit dem Jahr 2010 mit Kreditlinien beschäftige, aber auf DeutschesKonto.ORG erst im Jahr 2017 einen umfangreichen Anleitungsartikel produziert habe.

Antwort 1: Jahrelang hat mich die Sorge, dazu beizutragen, dass sich Menschen verschulden, davon abgehalten. Vielleicht musste in mir erst die Erkenntnis reifen, dass Schulden die andere Seite von Guthaben sind. Die größten Privatvermögen wurde nicht durch kontinuierliches Sparen erschaffen, sondern durch den cleveren Einsatz von Fremdkapital.

Nicht die Aufnahme eines Kredits – wobei es für viele Leser heute lediglich um die Einrichtung der Kreditlinie geht – ist entscheidend, sondern was man damit macht! In diesem Zusammenhang gilt natürlich genauso unser „Smarte-Bankkunden-Mindset“.

Im Kontensystem zur finanziellen Freiheit nutzen wir den Rahmenkredit als Notfall-Kreditlinie!

Antwort 2: Nicht immer möglich, aber von mir favorisiert, finde ich in eigenen Tests (bzw. was wir in der Familie und mit Hilfe unserer Community erreichen) heraus, was am besten läuft.

Ich bin froh, Ihnen mit der ING und der VW Bank zwei absolute Top-Anbieter von Herzen empfehlen zu können. Die Unterschiede der beiden habe ich Ihnen hier in eine Übersicht gepackt.

Von einer anderen Bank habe ich die Auskunft bekommen, dass ungenutzte Rahmenkredite seitens der Bank gekündigt werden, und bei einer habe ich es selbst erlebt. Was sind solche Rahmenkredite wert? Mit unseren beiden Favoriten liegen Sie auf der richtigen Seite!

Noch besser:

Einmal beantragt, hält so ein Rahmenkredit ein Leben lang.

Unterschätzen Sie das bitte nicht!

In unserer schnelllebigen Welt ändern sich viele Dinge – auch überraschend. Wenn Sie jetzt in ungekündigter Stellung arbeiten, ist es das Beste, heute noch den Rahmenkredit zu beantragen. Was Sie haben, haben Sie! Ein beruflicher Statuswechsel muss der Bank nicht angezeigt werden. Es finden keine neuen Überprüfungen statt.

Gerade in der aktuellen Zeit, in der von zigtausenden Entlassungen bei Großkonzernen berichtet wird (der Rattenschwanz beim Mittelstand ist wenigen eine Schlagzeile wert), ist es eine gute Idee, die Einrichtung einfach vornehmen zu lassen. Wenn das Austrittsdatum erstmal auf der Gehaltsbescheinigung vermerkt ist, kann es zu spät sein!

Ich spreche hier aus Leser- und Beratungserfahrung. Es haben sich Leute gemeldet, die vor ein paar Monaten ihren Job aufgegeben haben, um etwas anders zu machen, und jetzt nach einem (Rahmen-)Kredit fragen. Das ist zu spät. Am besten nutzt man seine Bonität, wenn sie am besten ist, und das ist in einem Job, in dem man schon mindesten 6 Monate arbeitet.

Zudem vergibt die Bank derzeit gerne diese Kredite.

Loslegen:

Was kommt nach dem Online-Antrag?

-

Im besten Fall erhalten Sie online gleich eine vorläufige Kreditzusage. Anschließend drucken sie den Kreditantrag aus, unterschreiben ihn, versenden ihn mit dem PostIdent kostenfrei zur ING Bank oder nutzen die bequeme Legitimation per Video.

-

Sollte ihr Antrag nicht angenommen werden, haben sie zwei Optionen:

- Sie nehmen meine Empfehlung Nr. 2 ► VW FS Rahmenkredit (klappt manchmal, wenn bei der ING abgelehnt worden ist) oder

- Sie werden zuerst Kunde bei der ING mit einem anderen Produkt und bauen sich bankinterne Bonitätspunkte auf. Wie Sie garantiert Kunde bei der ING werden können, erfahren Sie in diesem Artikel.

Fragen?

Gerne via Kommentarfunktion am Ende der Seite. Ebenso freue ich mich über Feedback und Erfahrungen. Herzlichen Dank!

Schon gelesen?

- 5 Kreditlinien, die man wunderbar kombinieren kann

- Rahmenkredit über andere Person beantragen?

- Rahmenkredit bis 5.000 Euro beantragen

Video zum Artikel:

Empfehlung

Hallo Gregor,

Dein Artikel in 2017 war der ausschlaggebende Grund, warum ich in 2018 die Rahmenkredite bei Ing über 25.000€ und Volkswagenbank über 8.000€ beantragt habe. Mein Schufascore hat sich nicht verschlechtert. Der Score hat sich überraschenderweise um zwei Prozentpunkte im Juli 2019 verbessert.

Ich habe auch meine Dispos der Girokonten auf den Maximalbetrag (fünfstellig bei der Postbank) erhöht.

Als Tipp, man kann bei beiden Rahmenkrediten eine feste Rückzahlungsrate einstellen, die dann monatlich abgebucht wird. Bei der Volkswagenbank ist dabei 1% der maximalen Rahmenkreditsumme das Minimum, das voreingestellt und nicht gelöscht aber erhöht werden kann.

Der Vorteil aus meiner Sicht ist der Automatismus.

Vielen Dank für deine immer wieder sehr interessanten Artikel.

Gruß

Ralph

Hallo Ralph!

Fabelhaft 🙂 Über dieses Feedback freue ich mich sehr und ebenso über die nützlichen Tipps. Herzlichen Dank! 🙏

Hallo Ralf,

Hast du damals beide Rahmenkredite bei der Ing sowie bei der VW Bank gleichzeitig beantragt?

Grüße,

Alejandro

Hallo Alejandro,

nein, ich habe zuerst den ING Rahmenkredit beantragt und ein halbes Jahr später den VW Rahmenkredit. Den VW Rahmenkredit habe ich nach ca. 1 Jahr auf 15k€ aufgestockt.

Die Abstände habe ich bewusst gewählt, damit die Schufa nicht durcheinander kommt. 🙂

Hier gilt dann auch Richards Grundsatz, sich um Kreditlinien zu kümmern, wenn man die Kredite nicht benötigt.

Viele Grüße,

Ralph

Super… besten Dank Rhalp!

Ich selber habe den Rahmenkredit schon einige Jahre, aber damals nicht in voller Höhe beantragt, da mir die Summe zu hoch vorkam.

Zwischenzeitlich habe ich ihn mehrfach genutzt, aber möglichst nur wenige Monate. Im Gegensatz zum Ratenkredit finde ich die Flexibilität super. Wenn der Rahmenkredit im Minus war, habe ich nach der Gehaltszahlung so viel wie möglich zurückgezahlt und bei Bedarf einfach wieder auf das Girokonto zurücküberwiesen. So konnte ich mir etwas Zinsen sparen. Beim Ratenkredit bekommt man die Sondertilgungen nicht so einfach zurück.

Da die Zinsen zwar recht günstig, aber im Vergleich zum Ratenkredit doch noch sehr hoch sind, würde ich keine langfristigen Finanzierungen drüber laufen lassen.

Aber im Notfall ist es gut zu wissen, dass man jederzeit schnell an Geld kommt.

Hallo Gregor,

kann die euphorie um den ING Ratenkredit leider nur bedingt teilen. Mir wurde dieser ohne Angabe von Gründen abgelehnt für eine Summe über 16.000 Euro. Auch eine telefonische Auskunft brachte leider keine Klärung, da man das ganze „so vertraulich“ behandelt das keiner dort Auskunft gibt woran es lag.

Anbei sollte ich anmerken, dass ich im letzten Jahr über die ING eine Immobilienfinanzierung erfolgreich durchgeführt habe. Immerhin verlief dies reibungslos.

Die einzige Auskunft die ich erhalten habe war, dass ich das ganze in 6 Wochen noch einmal mit niedrigerer Summe probieren solle.

Schade das die ING hier nicht ein wenig transparenter mit dem Kunden interagiert in Angelegenheiten des Ratenkredit.

Natürlich ist niemand von einem Produkt begeistert, mag es auch noch so toll sein, wenn es ihm verwehrt wird. Keine Bank gibt Auskunft weswegen eine Kreditentscheidung negativ ausgefallen ist. Oft wissen es die Banker selbst nicht, weil in diesem Produktsegment der Computer entscheidet. Aber warum nicht in 6 Wochen mit einer geringer Summe probieren?

Für andere nachfolgende Leser: Ich empfehle den Rahmenkredit bei der ING zuerst zu holen und andere Finanzierungen bei anderen Banken zu platzieren. Die ING ist einfach Weltspitze beim Rahmenkredit, genehmigt ihn manchmal aber nicht, wenn der Kunde schon andere Finanzierungen zu laufen hat oder bewilligt eine andere Finanzierung nicht, wenn der Rahmenkredit besteht. Das ist keine allgemein gültige Regel sondern eine auffallende Beobachtung aus den Feedback in unser Community. Und ja, Autokredite oder Immobilienfinanzierungen können andere Anbieter auch sehr gut.

Momentan ist die VW-Bank zumindest für die ersten 12 Monate zinsgünstiger (2,85%) für Neukunden. Wie bei der Diba sind dort auch maximal 25k möglich.

Meine Erfahrung mit dem DiBa Rahmenkredit (RK) ist konträr. Ich habe das genau anders gemacht und zuerst eine Immobilienumschuldung durchgeführt und dann wenige Monate später den DiBa-RK in maximaler Höhe beantragt und erhalten.

Die Diba setzt offenbar extrem auf voll automatisierte Kreditentscheidungen und diese Entscheidungen sind im Einzelfall völlig unberechenbar. Und das könnte einmal ein sehr großes Problem für die Bank werden, da es eben nicht mehr möglich ist eine vom Computer getroffene Entscheidung, basierend auf neuronalen Netzen, Statistikverfahren oder was auch immer da zum Einsatz kommt kausal nochzuvollziehen. Zum einen was die Risikostreuung betrifft und zum anderen bei Haftungsfragen, wenn mal ein Kunden einen durch Bank erlittenen Schaden basierend auf einer automatisierten Entscheidung einklagt.

Was ich positiv bei der Diba finde ist die wie ich sie gerne selber nenne „Feuerwehrüberweisungsfunktion“: gerät eines meiner anderen Konten einmal unter Null so wird eine Überweisung von der Diba dorthin noch am selben Tag eingehend ausgeführt, sofern ich diese bis maximal um die Mittagszeit online eingebe.

Ich kann nur mutmassen und spekulieren, da ich aber beruflich mit dem Thema beschäftigt. Gehe ich davon aus, dass deine „Neuverschuldung“ zu schnell war/ist. Zwischen Aufnahme bzw.besser noch vollständiger Auszahlung des Baukredits und den Anfrage Rahmenkredit sollten mindestens 12 Monate liegen.

Meinen Rahmenkredit habe ich bereits seit 2013.

Seitdem habe ich immer wieder Möglichkeiten gefunden, mit dem Rahmenkredit mehr Geld zu verdienen als ich an Zinsen zahle.

So ist das eine Win-Win Situation für mich und die ING.

Zudem brauche ich dadurch auch mein Wertpapierdepot nicht anzutasten, wie im Artikel erwähnt Goldene Gans.

Der Rahmenkredit ist ein Prima Produkt, wenn man versteht damit Intelligent umzugehen.

Ja, ganz meine Meinung! Herzlichen Dank für dieses wundervolle Feedback 🙂

Mit den besten Wünschen für viele weitere lohnenswerte Investitionen!

Hallo Gregor,

ich habe damals als du den Beitrag zum Rahmenkredit der ING veröffentlicht hast sofort den Antrag bei der ING über 25000€ gestellt und dieser wurde auch sofort genehmigt.

In Anspruch genommen haben wir diesen jedoch noch nicht, aber wie du schon erwähnt hast dient er als finazielle Absicherung.

Gibt es denn Erfahrungen damit wenn man einen zweiten Rahmenkredit bei der Volkswagenbank über 25000€ beantragt, in Bezug auf Genehmigung durch die Volkswagenbank, wenn man schon einen Rahmenkredit bei der ING über 25000€ hat?

Danke für die Auskunft.

MfG

Mike

Hallo Gregor,

bin als Deutscher beruflich als Angestellter in Tschechien tätig und habe dort auch meinen Wohnsitz.

Ist es auch mit diesen Voraussetzungen möglich, ein solch tolles Produkt wie den von Dir vorgestellten Rahmenkredit zu bekommen? Ich befürchte fast nein…

Vielen Dank und viele Grüße

M

Bei diesen beiden Banken nicht. Sie haben so tolle Produkte, weil sie sehr effizient arbeiten. Das individuelle Prüfen von Sonderfällen ist teuer und erhöht das Risiko.

Bei ING wäre schön, wenn bei Rahmenkredit auch die TANListe sich verabschiedet. Trifft nur wenn man kein Giro dort hat.

Grüsse

Wir haben Konten bei der DKB, Fyrst und Wise, überlegen noch ein Konto in Georgien oder Liechtenstein zu eröffnen oder in der Schweiz. Will nicht noch bei der ING ein Konto haben, kann man Rahmenkredite auch bei der DKB eröffnen oder evtl. bei der ING ohne dort ein Girokonto zu haben?

Was haltet Ihr eigentlich vom zollfrei Lager in Liechtenstein, handelt jemand Edelmetalle dort und lässt es direkt dort einlagern?

Was macht man mit den Münzen die man bereits im „Keller“ liegen hat, kann man die dort hinbringen und auch einlagern? Und was haltet ihr von BullionVault als Alternative?

DKB bietet kein Rahmenkredit an. Bei der ING kann man ihn auch ohne Girokonto haben.

Hallo Gregor,

Kann man gleichzeitig den Rahmenkredit bei der Ing und VW Bank beantragen? Oder was würdest du vorschlagen? Ich habe vor einem Monat das Girokonto + Depot bei InG eröffnet und dieses wird als Gehaltskonto benutzt.

Grüße,

Alejandro

Hallo Alejandro,

man kann und es wäre sogar reizvoll es zu probieren und das Ergebnis kennenzulernen. Als ich mir zum Ziel gesetzt haben Kreditlinien von 100.000+ Euro aufzubauen, habe ich es nach und nach getan.

Vielen Dank Gregor für dein Feedback.

Werde erst mal abwarten bis die 3 Gehaltseingänge durch das ING Girokonto laufen. (noch 2 Monate)

Warum nicht?

Hab bei Ing 25k u. bei VW 18k.

1mal pro Jahr hol ich mir bei beiden ca. 1k für kurze Zeit, um nicht durch ein autom. System aufzufallen und gekündigt zu werden. Kostet halt paar Euros für paar Tage. Aber das ist es mir wert.