DKB als Zweitkonto eröffnen und sinnvoll sogar mit Dispo nutzen!

Natürlich bin ich Fan der DKB und nutze das Konto seit 2004 als Hauptkonto. Aber es gibt Menschen, die haben schon eine gute Bankverbindung und wollen bei der DKB (vorerst) nur ein Zweitkonto eröffnen und nutzen. Für Sie ist dieser Artikel in 3 Akten gemacht.

Akt 1: Die Kontoeröffnung

Die Kontoeröffnung ist eine relativ einfache Angelegenheit, da die DKB den Prozess seit Jahren so optimiert hat, dass es möglichst wenig Abbrüche gibt und sie im Umkehrschluss möglichst viele Kunden gewinnt.

Die DKB hat aktuell rund 4,5 Millionen Kunden und möchte in der aktuellen Zielplanung auf 8 Millionen Kunden kommen.

Helfen wir ihr doch dabei, indem wir ein (Zweit-)Konto eröffnen, oder?

Eine Schritt-für-Schritt-Anleitung zur Kontoeröffnung finden Sie hier und auf welche Punkte Sie bei der Dateneingabe achten sollten hier. Wie gesagt, es ist wirklich einfach.

Starten Sie den Prozess:

Falls Sie sich vorab nochmals die Konditionen und Erfahrungen mit der Nutzung anschauen wollen, klicken Sie bitte hier.

Akt 2: Die Kontoeinrichtung mit Dispo

Einige wollen vielleicht keinen Dispo haben, weil sie sich nicht bei einer Bank verschulden wollen. Das ist ein respektabler Gedanke!

Allerdings „funktionieren“ einige Banken eben besonders vorteilhaft, wenn man sich bei ihnen wenigstens die Gelegenheit einräumt, sich verschulden zu können. So ist es auch bei der DKB!

Sie können eine Million Euro Guthaben auf dem Girokonto haben, haben aber ohne Gehaltseingang keine höhere Kreditwürdigkeit als 500 Euro! Brauchen Sie natürlich bei dem Vermögen nicht.

Aber da es sich bei der DKB um eine echte Kreditkarte handelt (im Gegensatz zum Hauptkonkurrenten ING), hat die DKB Visa Card ein eigenes vom Girokonto getrenntes Kreditkartenkonto. Das hat viele Vorteile, wie man hier lesen kann.

Der Kreditrahmen der Visa Card liegt standardmäßig bei 500 Euro (Kontoeröffnungen aus dem Ausland 100 Euro). Ihre Bonität spielt dabei keine Rolle. Sie muss nur so gut sein, dass es mit der Kontoeröffnung geklappt hat.

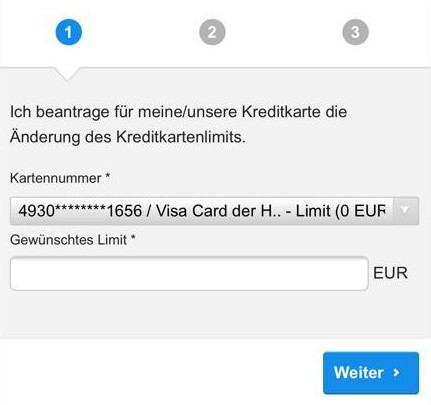

Erhöhung der Kreditlinie

Die Erhöhung der Kreditlinie ist einfach, aber mit ein bisschen Aufwand verbunden. Sie legen zeitweise Ihre Gehaltszahlung auf das neu eröffnete Konto bei der DKB. Nach dem zweiten Zahlungseingang beantragen Sie die Erhöhung der Kreditlinie. Maximal ist das 3-Fache der überwiesenen Gehaltssumme möglich.

Die Änderung des Kartenlimits können Sie bequem per App machen unter Service => Limite und Dispo => Kartenlimit ändern. Der Pfad ist im Online-Banking auf dem Computer der Gleiche.

Beispiel: Wenn Sie 2.800 € an Überweisungssumme (Gehaltszahlung) haben, geben sie 8.400 € an. Das 3-Fache! Sollte das im Einzelfall der DKB zu hoch erscheinen, wird sie Ihnen einen Gegenvorschlag machen. Aber lieber oben einsteigen. Heruntersetzen können Sie jederzeit alleine. Erhöhungen werden stets von der Bank geprüft.

Akt 3: Einstellung der Gehaltszahlung

Sobald Ihre neue erhöhte Kreditlinie eingerichtet ist, können Sie die Gehaltszahlung wieder umstellen.

Die Kreditlinie auf der Visa Card und der Dispo auf dem Girokonto bleiben erhalten!

Natürlich können Sie sich den Aufwand mit der temporären Gehaltszahlung sparen und die beliebte DKB Visa Card auch nur mit einem Kreditlimit von 500 Euro nutzen. Der Verfügungsrahmen würde sich ja erhöhen lassen, indem man Guthaben auf die Kreditkarte umbucht oder einen monatlichen Dauerauftrag einrichtet. Eine Anleitung dazu finden Sie hier.

Doch als smarte Bankkunden-Community – und insbesondere von Leuten, die unser Kontensystem umsetzen – lieben wir es, Bankkonten so optimal wie möglich zu nutzen. Dazu gehören auch mehrere Kreditlinien, insbesondere wenn sie uns nichts kosten.

Gerade die aktuelle Krise hat wieder gezeigt – wie unsere Abonnenten der Sonntagsmail wissen –, dass es sinnvoll ist, sich Bankprodukte möglichst dann zuzulegen, wenn man sie (noch) nicht braucht. Dann wenn man sie benötigt, könnte es sein, dass man sich gerade nicht in der optimalen Phase der eigenen Bonität befindet.

Deswegen lautet mein Appell an Sie:

Eröffnen Sie heute Ihr Zweitkonto bei der DKB!

Das gilt natürlich nur für die Leser, die noch nicht DKB-Kunde sind. Sind Sie DKB-Kunde, können Sie diesen Artikel gerne in Ihrem Kreis empfehlen. Herzlichen Dank dafür!

Die DKB ist eine Bank, mit der wir auch nach der Krise rechnen können. Da gibt es ganz andere Kandidaten und unsere Bundeskanzlerin hat doch gesagt: „Wir stehen erst am Anfang …“.

Wie steht es um Ihre persönlichen Finanzen?

Gewinnen Sie einen Überblick oder, wenn Sie bereits mit unserer Nettovermögensbilanz und dem Kontendiagramm arbeiten, aktualisieren Sie es jetzt.

Ergänzen Sie – wo noch nicht geschehen – Ihre Bankverbindungen um erstklassige Produkte wie der DKB als Zweitkonto und natürlich optional noch unsere bewährte, kostenfreie Kreditlinie.

Was sind Ihre Ideen?

Steigen Sie gerne ins Gespräch über die Kommentarfunktion ein. Sie kennen ja vermutlich die wöchentliche Verlosung über die Sonntagsmail und gelegentlich nehmen wir Ihre Ideen in das jeweilige Sonntagsvideo mit rein.

Herzlichen Dank für das wunderbare Engagement der Community!

Ach ja: Zur sinnvollen Nutzung als Zweitkonto!

Bitte an die Community: Wer berichtet ein bisschen davon, wie er die DKB als Zweitkonto sinnvoll nutzt? Reisekonto? Konto für eBay? Konto für Aufwendungen in Zusammenhang mit einem Hobby?

Ich liebe, welche Ideen und Erfahrungen gemeinsam zusammenkommen. Herzlichen Dank!

Das sind meine Lieblingspunkte an der DKB:

- bedingungslos kostenlose Kontoführung

- kostenlose Visa Card + Girocard

- unbegrenzt kostenlos Bargeld abheben im In- und Ausland ab einem Mindestbetrag von 50 Euro

- kein Auslandseinsatzentgelt

- angenehme Steuerung über Online-Banking und App

- … und für Sie vielleicht ► einfache Kontoeröffnung ✅

DKB: Für mich das beste Konto mit Karte für Alltägliches + Auslandsreisen. Danke, DKB!

Welche Punkte gefallen Ihnen besonders oder nutzen Sie besonders gerne?

Ergänzende Seiten:

- Kredit bei Kurzarbeit? Hier beantragbar.

- Kontoeröffnung: Comdirect, DKB oder ING?

- Zweitkonto im Ausland eröffnen

Video zum DKB-Zweitkonto-Dispo-Artikel:

Empfehlung

Hallo zusammen,

ich hatte mir ursprünglich das DKB-Konto nur für den Urlaub beantragt, um die Vorteile der Kreditkarte nutzen zu können.

Inzwischen ist es mein primäres Konto geworden. Die Ing als Zweitkonto.

Auf das Zweitkonto überweise ich monatlich einen kleinen Betrag, der in Summe die jährlichen Kosten für Versicherungen und Mitgliedsbeiträge deckt. Diese werden direkt von dem Zweitkonto abgebucht.

Das hat für mich den Vorteil, dass ich diese Beträge dann nicht gedanklich auf meinem Hauptkonto reservieren muss.

Danke Richard, für die kompakte Zusammenfassung.

Sehr, sehr gerne Jonas und herzlichen Dank für deine Ergänzung!

Ich nutze das Konto der DKB als Zweitkonto und bin damit recht glücklich.

Die Visa-Karte wurde bisher überall stets akzeptiert. Rechnungsstellung 1x im Monat inkl. vollständiger Abbuchung – perfekt!

Das Limit von 500€ reicht mir für die Ausgaben des alltäglichen Lebens. Immerhin funktioniert die Rahmenerhöhung vom Girokonto auf Visa-Card unverzüglich, falls der Rahmen mal doch nicht ausreicht. Im In- und Ausland hat die Bargeldversorgung stets wunderbar funktioniert. Und die Push-Funktionalität informiert mich stets über alle getätigten Ausgaben auf Smartphone und Smartwatch. Apple Pay bzw. Google pay wird auch unterstützt, habe ich aber bisher nicht groß im stationären Handel getestet, läuft aber auch unauffällig.

Warum reicht es trotzdem nicht als Haupt- bzw. Gehaltskonto?

Die Inlandsüberweisungen dauern mir persönlich viel zu lange. Eine vor 17Uhr angewiesene Überweisung landet stets erst am Folgetag beim Empfänger, nach 17 Uhr angewiesen gar erst am übernächsten Tag, weil Überweisungslauf (auch Daueraufträge!) der DKB stets abends um 17Uhr anläuft. Das können alle anderen (Sparda- & Volksbanken, ING, Comdirect, TranferWise) besser bzw. wesentlich schneller. Dort landen diese i.d.R. taggleich bzw. nach Annahmeschluss angewiesene Überweisungen am Folgetag auf dem Empfängerkonto.

Die DKB liebäugelt als bislang größte Retailbank hierzulande mit der Einführung sogenannter revolvierender Kreditkarten. Nach Informationen von Finanz-Szene.de hat die zweitgrößte deutsche Direktbank in dieser Woche bei ausgewählten Kunden getestet, inwieweit eine Akzeptanz und Zahlungsbereitschaft für dieses vor allem in der angelsächsischen Welt verbreitete Kartenmodell besteht. Zwar ist unklar, wie weit die Pläne schon gediehen sind. Normalerweise sind Akzeptanz- und Preistests, wie die DKB sie diese Woche durchgeführt hat, allerdings ein starkes Indiz für eine beabsichtigte Markteinführung.

Bei dem im Fachjargon als „Revolving“ bezeichneten Kreditkarten-Modell handelt es sich genau genommen um Kreditkarten mit Teil- bzw. Ratenzahlung. Das heißt: Statt wie bei Kreditkarten hiesiger Banken normalerweise üblich, werden nicht die gesamten, sondern nur ein Teil der per Kreditkarte getätigten Ausgaben per Bankeinzug beglichen. Die noch offenen Beträge werden stattdessen in einen meist sehr üppig verzinsten Kredit umgewandelt – wodurch der herausgebenden Bank Zinseinnahmen entstehen.

Quelle: https://finanz-szene.de/payments/zins-attacke-dkb-liebaeugelt-mit-revolvierenden-kreditkarten/

Ich hoffe doch sehr, dass dies nur als Ergänzung bzw. weiteres (optionales) Angebot (ähnlich Miles & More-Kreditkarte) zu verstehen ist und keinesfalls bestehende Kreditkarten auf dieses Modell umgestellt werden.

Also ich finde die „Revolver-Mastercard“ von der Sparda recht fair. Als Bestandkunde sogar zu unter 6%

Wenn man die Kreditlinie braucht. Für anderes als zu Bezahlen in Euro ist die Karte aber nicht zu gebrauchen. Da man keine Bonuspunkte oder ähnliches erhält, lohnt sich MS etc. nicht. Ich nutze diese Karte z.Zt. nur für das Taxifahren und Einkäufe für meine Eltern.

Hallo Meinolf,

vielen Dank für das Teilen dieser Informationen mit uns sowie deiner kurzen Zusammenfassung. Das spart mir ungemein viel Zeit.

Ich kann mich den anderen smarten Bankkunden nur anschließen und ebenfalls hoffen, dass es sich bei einer evtl. Einführung von Revolving-KK’en um ein zusätzliches *optionales* Angebot handelt.

Oder aber, dass die DKB es wie Barclaycard handhabt und es ermöglicht, den offenen Saldo zu 100 % automatisch einziehen zu lassen. Womit die Revolving-Option nur eine Alternative, nicht aber ein Muss wäre.

Viele Grüße

UPS_Salla

Diesen Test kann ich bestätigen, ich wurde selbst dazu befragt.

Ob es ein solches Angebot geben wird, weiß niemand. Falls es kommt, weiß auch noch niemand, ob das dann optional oder als alleiniges Angebot erfolgen wird.

Gegen ein optionales Angebot hätte wohl niemand was. Man muss es dann ja nicht nutzen.

Ich kann mir aber zumindest vorstellen, dass es auch als verpflichtendes Angebot kommen könnte. Warum? Die DKB muss Geld verdienen. Schlicht und ergreifend.

Die normalen Basisleistungen des Kontos sind kostenfrei für den Kunden. Ratenkredite werden zu den günstigsten Konditionen am Markt angeboten. Die DKB findet sich immer in den Top 5 der günstigsten Kredite. Der Dispo ist ebenfalls konkurrenzlos günstig. Auch der Broker ist sehr günstig.

Wie also noch Geld verdienen?

Um es klar zu sagen: Ich möchte keine echte Kreditkarte. Ich möchte nicht jeden Monat manuell an den fristgerechten Ausgleich der Kreditkarte denken müssen. Für mich wäre dies ein Grund, die Bank zu wechseln.

Ob das die Mehrheit der Kunden ebenfalls so sieht, wird wohl gerade getestet.

Hallo zusammen, hallo Meinolf,

ich habe auch die News von finanz-szene.de zur DKB gelesen. Sollte die DKB Ihre Kreditkarte wirklich auf revolvierend umstellen, würde ich bzw. auch viele andere DKB-Kunden die Kreditkarte nicht mehr nutzen.

Auch erschreckt mich das Thema möglicher Abschied von der Girocard der DKB:

Quelle: https://www.torstenmaue.net/02978/dkb-bald-abschied-von-der-girocard/

Ich hatte versucht, mit meinem Drittkonto von tomorrow, alles per Visa-Debit zubezahlen. Leider kam ich nur bis zum Friseur an der Ecke, der wollte entweder Bargeld oder eine Girocard von mir. Für mich ist ein Girokonto ohne Girocard (leider) kein nutzbares Konto in Deutschland.

Zurück zu DKB: Wenn die wirklich 8 Mio. Kunden wollen, „muss“ dass Cash-Konto so bleiben, sonst wird das nichts.

Hallo Smarti,

das sehe ich genauso. Zumal ja im Bericht noch davon gesprochen wird, dass der mögliche Restbetrag auf der DKB-VISACard monatlich manuell überwiesen werden muss (also ohne Lastschrifteinzug). Das geht gar nicht und wäre eindeutig eine Verschlechterung der Bedingungen.

Also ich muss sagen, dass DKB Konto ist wirklich top, daher könnte man es ruhig als Erstkonto nutzen, insbesondere wenn es aktuell mit den Konditionsverschlechterungen bei der Konkurrenz weitergeht.

Im Artikel heißt es „kein Auslandseinsatzentgelt“,dabei könnte man noch darauf hinweisen, dass dies nur für Aktivkunden (im 1 Jahr, oder danach ab 700€ Geldeingang im Monat) gilt.

Interessanterweise wurde diese Umstellung ja auch durchgeführt um die DKB von der häufigen Nutzung als „Urlaubskarte“ etwas wegzubringen, um mehr Erstkontoverbindungen anzulocken.

Ich bin Februar DKB Neukunde und wollte KK limts und Dispo Erhöhen leider ist das möglich wegen Arktuelle Situation (ALG 1)

Es gibt irgendwelche möglichkeiten Die Limts zu erhöhen.

KK-Limit kannst du erhöhen, indem du Geld auf die Visa-Karte transferierst – das geht beliebig hoch. Die Visa wird dann quasi eine Debitkarte gegen das Visa-Konto.

Dispo bekommst du nur mit Gehalt/Rente.

Ich hatte das Girokonto vor 10 Jahren wegen der Kreditkarte für den Urlaub beantragt, da ich mich zuvor darüber geärgert hatte, wie viel Gebühren meine zuvor genutzte Kreditkarte immer im Urlaub verursacht hatte.

Damals war ich Verfechter des Bargelds. Heute nutze ich die Kreditkarte von DKB häufiger auch zum Bezahlen in Deutschland und lasse mein Bargeld als Reserve im Geldbeutel stecken. Das Girokonto von DKB ist mein Zweitkonto – übernimmt aber im Alltag eine wichtigere Rolle als mein Hauptkonto bei einer regionalen Filialbank. Bedient wird das DKB-Girokonto durch mein Hauptkonto monatlich durch einen Dauerauftrag.

Für mich ist das perfekte Kombination. Das Girokonto und die Kreditkarte von DKB passen perfekt in meinem Alltag und für den Notfall steht mir die Bank um die Ecke zur Verfügung, bei der ich z.B. auch mal eine Überweisung in Papierform erledigen kann.

Die bekannt gewordenen Pläne für die Kreditkarte gefallen mir auch gar nicht. Sollten diese auch für Bestandskunden gelten, werde ich möglicherweise die Kreditkarte von DKB bei mir auf Eis legen. Doch derzeit gehe ich davon aus, dass die „neue“ Kreditkarte nur ein Zusatzprodukt sein wird oder dies nur für Neukunden gelten wird (in Zeiten von Corona lassen sich damit vielleicht Kunden werben). Diese Pläne halten mich nicht davon ab die DKB weiter zu empfehlen! Für mich ist DKB eine klasse Bank.

Vielen Dank auch für den heutigen Artikel.

Mir war neu, dass der Dispo und Verfügungsrahmen nicht automatisch zurückgesetzt wird, sobald kein Gehalt mehr bei der DKB eingeht.

Dies ist nicht selbstverständlich und somit definitiv eine Empfehlung als Zweitkonto! Wenn man es nicht als Erstkonto haben möchte

Revolving Möglichkeit wäre natürlich unschön, wenn man nicht irgendwo hinterlegen kann, dass automatisch immer 100% vom Girokonto eingezogen werden, sondern die Überweisung manuell erfolgen muss. Ansonsten ist dies ja sogar eine Bereicherung.

Ja, so ist es. 🙂

Revolving gibt es beim DKB Cash aktuell nicht, aber es scheint so, es durchgesickert ist, dass man darüber nachdenkt. Würde aber nicht zur bisherigen DKB-Politik passen, deswegen glaube ich aktuell, dass es so bleiben wird wie es ist.

Danke, danke, danke, lieber Richard! 🙂

Genau so einen Artikel suche ich seit ca. 2 Monaten auf Deinem Portal.

Ich habe mir schon selbst so ein Szenario ausgemalt, es aber (noch) nicht umgesetzt, weil ich mir nicht sicher war, wie die DKB dazu steht und was sie unternimmt, wenn man nach ca. 2-3 Monaten die Gehaltszahlungen schon wieder einstellt — mal ganz davon abgesehen für wie bescheuert mich die Personalabteilung im Unternehmen hält ^^

Viele Grüße

UPS_Salla

Im aktuellen Test von Finanztest wurde die DKB auch als klare Kreditkartenempfehlung genannt 🙂

Etwas schade nur, dass Payback VISA und Revolut nicht mit untersucht wurden.

Hallo, ich wüsste gerne, wie die DKB, bzw. alle Banken erkennen, ob es sich um einen Gehaltseingang handelt oder nur eine Umbuchung von einem anderen Konto? Mir geht es darum das Eingangs-/Verteilerkonto auf einer regionalen/konservativen Filialbank zu haben und von dort zu verteilen. Die partielle Verteilsumme in Richtung DKB würde für den Aktivkundenstatus reichen, aber die Klassifizierung muss ja passen. Soweit ich das weiß, wird auch ein möglicher „BackUp“-Kreditrahmen darauf bezogen. Bin zudem Selbstständig und habe das Thema dann nochmal bei der Zahlung des Inhabergehalts.

Beste Grüße

Marcus

Hallo marcus,

es gibt sog. Textschlüssel oder neudeutsch (aufgrund von SEPA) Purpose Codes anhand derer die Bank sehr, sehr viel erkennen kann.

Für deine Frage relevant ist der Textschlüssel 53 bzw. der Purpose Code „SALA“. Hieran erkennt man, dass es sich um eine Gehaltszahlung handelt.

Darüber hinaus gibt es noch zig Dutzend weitere Textschlüssel/SALA-Codes, z. B.:

– 69 bzw. „CHAR“ ist eine Spende

– 56 bzw. „BENE“ ist Arbeitslosengeld

Allerdings ist nicht immer ein Textschlüssel einem Purpose Code zugeordnet. So kann bspw. die 53 (s. o. für Gehalt) auch dem Code „BONU“ für eine Bonuszahlung oder aber „PENS“ für eine Pensionszahlung zugeordnet sein. Inhaltlich gehören sie aber alle derselben Gruppe an.

=> Textschlüssel aus dem DTA-Verfahren sind älter, SEPA Purpose Codes sind der Stand der Dinge.

Quelle(n):

– eigenes Wissen, dass ich mir durch Recherche in den letzten Monaten selbst angeeignet habe (die verwendeten Quellen aus dem Browserverlauf herauszusuchen war mir den Aufwand nicht wert. Wenn jedoch Bedarf besteht, gerne melden, dann reiche ich das nach)

– https://wiki.windata.de/index.php?title=Purpose-SEPA-Codes

– man frage beim großen Orakel nach „SEPA Purpose Code“ und werde fündig (PS: Ich verwende hierfür Google) 🙂

Zu deinem zweiten Punkt, dem Aufbau eines „Back-up-Kreditrahmens“ (speziell als Selbstständiger, aber auch allgemein) möchte ich dich auf folgende zwei Artikel von diesem Portal lenken:

1. Konten-System für Selbstständige vom 28.8.2016 (https://www.deutscheskonto.org/de/konten-system-selbststaendige/)

2. Rahmenkredit ► Wie ich sofort 25.000 € bekam … Sie können das auch! vom 25.6.2017 https://www.deutscheskonto.org/de/rahmenkredit/)

Viele Grüße

UPS_Salla

Klasse, herzlichen Dank für diese tolle Hilfe! 🙂

Hallo zusammen,

ich konnte trotz Hauptkontowechsel unseres Gemeinschaftskontos zur DKB und jeweils 4 Gehaltseingängen das Kreditkartenlimit nicht erhöhen.

„Leider können wir aufgrund der bisherigen Kontoführung Ihrem Wunsch nicht entsprechen.“

Habe jetzt mal hin geschrieben.

Interessieren würde mich auch, ob sich die Visa-Tagesgeldkonten, die es zusätzlich gibt negativ auf die Schufa auswirken?

Gibt es hier Erfahrungen?

Hallo Sam,

das VISA-Tagesgeld steht wie jede andere Postpaid-Kreditkarte auch in der Schufa. Also ist es das schlechteste Tagesgeldkonto ever, wenn man so will. Es eignet sich nur der Übersichtlichkeit halber, wenn man innerhalb der DKB einen weiteren Parktopf braucht. Wer auf Kreditlinien angewiesen ist, sollte lieber die Finger davon lassen.

Der Bankersprech „aufgrund der bisherigen Kontoführung“ meint, dass das Konto zu tief oder zu lange im Soll war. Wieviel Prozent des Dispos und wie viele Monate im Soll zu diesem Satz führen, wird leider nicht veröffentlicht. Diese Geheimnistuerei dürfte sich kein Lehrer bei einer Klassenarbeit leisten…

VG

Jan

Die Frage ist, ob dies wirklich sich negativ auf die Schufa auswirkt. Niemand von uns kennt die Schufa Algorithmen. Und eine VISA, die als Tagesgeldkonto genutzt wird, hat normalerweise keine oder nur eine extrem kleine Kreditlinie (€100 oder so etwas).

Hier kann es also gut sein, dass dies keine spürbaren Auswirkungen auf den Score hat. Genau weiß das natürlich nur die Schufa, die sich nicht in die Karten schauen lässt.

Ich habe einen Ratenkredit und zwei VISA Karten bei der DKB. Mein allgemeiner Score liegt dennoch über 99 %.

Ich möchte heute bei der DKB ein Gemeinschaftskonto beantragen. Habe selbst schon zwei Giro- und zwei VISA-Karten dort. Mit Gemeinschaftskonto wären es dann jeweils drei Karten. Reicht die Überweisung von > 700 € pro Monat auf ein DKB-Girokonto, dass ich Aktivkunde bleibe?

Hallo Dominik,

ich nutze nun auch schon recht lange das DKB Konto als Gemeinschaftskonto und auch als Einzelkonto.

Bisher hat es gereicht, dass auf das Gemeinschaftskonto 700€ eingehen, damit alle Teilnehmer den Aktivkundenstatus behalten.

Vielleicht noch als Ergänzung:

Mein Gehalt fließt auf mein Einzelkonto. Von da aus fließt dann ein Teil auf das Gemeinschaftskonto. Von dort werden Miete, Strom, etc. bezahlt.

Gruß Jonas

Hallo Jan,

ich danke dir für deine ausführliche Antwort und wollte dir gerne noch ne Rückmeldung geben.

Das Konto war seit der Kontoeröffnung noch nie im Dispo.

Hatte ja die DKB angeschrieben und da sollte ich jetzt meine Kreditkartenwunschlimits zurücksenden, da diese jetzt manuell überprüft werden, da hier die Automatik wohl leider versagt hat.

VG Sam

Hey Richard,

vielen Dank für den Tipp mit dem DKB Cash! Als SHK bekommt man hier einen großzügigen Dispo. Könnte nicht besser laufen!

Ich habe seit kurzem ein DKB-Gemeinschaftskonto. Die Funktionsweise der Kreditkarte erscheint mir ziemlich umständlich. Ich kann den zu Beginn zu niedrigen Kreditrahmen zunächst nur durch Umbuchung vom Cashkonto erhöhen. D.h. ich kann den Verfügungsrahmen der Kreditkarte insgesamt bis zu dem Betrag aus Kreditlimit und Umbuchungsbetrag erhöhen. Am 22. jedes Monats wird dann jeweils der „Kreditbetrag“ (d.h. die Kartenumsätze bis zu diesem Tag) vom Cashkonto eingezogen. Jetzt meine Frage: Wird dabei der zuvor auf das Kreditkartenkoto gebuchte Betrag berücksichtigt? Also: Wird der eingezahlte Betrag mit den monatlichen Kartenumsätzen verrechnet und wird nur der diesen Betrag übersteigende Betrag der Kartenumsätze vom Cashkonto abgebucht, sodass insgesamt das Kreditkartenkonto am 23. wieder auf Null steht (plus Kartenlimit) und ich erneut (für den Folgemonat) einen Betrag umbuchen muss, um wieder über einen höheren Kreditrahmen zu verfügen? Oder werden die Kartenumsätze in voller Höhe jeweils vom Cashkonto abgebucht und verbleibt der vorher umgebuchte Betrag immer auf dem Kreditkartenkonto (und erhöht dann auch für den Folgemonat den Verfügungsrahmen)?

Schon mal vielen Dank für Aufklärung!

Die Karte hat nur ein Saldo und keine getrennte Soll und Guthabenbuchung. D.h. nach der Abrechnung mind Null oder maximal Restguthaben.

Also die DKB VISA Karte funktioniert wie die allermeisten Charge Cards. Da gibt es nichts Besonderes. Das bedeutet, dass die Umsätze natürlich zuerst mit deinem Guthaben auf der Karte verrechnet werden. Erst danach wird ein eventuell übersteigender Betrag vom Girokonto abgebucht. Ist das Guthaben auf der Karte noch genug, wird also überhaupt nichts abgebucht.

Hallo bleibt der Dispo und co tatsächlich auch bei entzug des Gahalteinganges????

Oder setzt die bank das Limit bald wieder runter

Bei mir ist alles erhalten geblieben.

Hmm ok ich sollte das wohl mal testen

Danke Richard

Bei mir wurden ohne Gehaltseingang bei zwei Banken (DKB, Netbank) SOFORT alle Limits auf praktisch null gesetzt.

Ich hatte mich als Freiberufler selbstständig gemacht.

Die Banken bekamen außer ausbleibenden *Gehalts*zahlungen nichts mit.

Die Geldeingänge schwankten, waren aber in Summe höher als vorher…

Bei beiden Banken hielt ich zudem Wertpapierdepots, die die vorher bestehenden Kreditlinien um ein Vielfaches übertrafen.

Das ist u.a.ein Grund, warum ich bei der DKB keine KREDITkarte habe: ohne Limit nutzlos bzw. für mich nur wie deren Debitkarte mit Guthaben einsetzbar.

Hast du diesen Statuswechsel bei der DKB angegeben oder sind einfach nur die „Sala“ gekennzeichneten Überweisungen ausgeblieben?

Die „Sala“ gekennzeichneten Überweisungen sind ausgeblieben.

Ich habe mir allerdings von Geschäftskonto ein „Gehalt“ gezahlt.

Die comdirect (dort ging nie Gehalt ein) ließ alles beim Alten. Die boten mir sogar unaufgefordert einen fünfstelligen Wertpapierkredit an.

Ich weiß gar nicht mehr, auf welches Konto (tippe auf Netbank) mein Gehalt einging. Die andere Bank hat möglicherweise nur auf einen SCHUFA-Eintrag (Kreditlinie gekündigt) – wenn es den Eintrag überhaupt gab – reagiert.

Die Netbank offerierte mir jedoch nach meinem Protest die alte Kreditlinie an, wenn ich in der gleichen Höhe ein Sparkonto unterhalte. Das war für mich der Tropfen, der das Fass zum überlaufen brachte.

Die DKB ließ sich auch unter Hinweis auf mein Wertpapierdepot nie erweichen, mir jemals wieder eine Kreditlinie einzuräumen.

Bei DKB und Netbank war ich zu der Zeit schon über zehn Jahre lang Kunde…

Sowas ist natürlich extrem ärgerlich. Für Selbstständige, Gewerbetreibende oder eben auch Freiberufler gelten nun mal andere Bedingungen. Als Freiberufler bist du erst einmal ein uneinschätzbares Risiko für die Bank. Das lässt sich selbstverständlich ändern, durch Vorlage einer BWA, eines Businessplans, Bilanzen und so weiter und sofort. Aber wer einfach kommentarlos von einem Arbeitnehmer zu einem Selbstständigen oder auch Freiberufler wird, der ist für die Bank erst einmal ein Hochrisikokunde. Eben weil die Bank das Risiko zu Beginn nicht einschätzen kann.

Vor vielen Jahren, als ich noch DKB Kunde war, war ich auch von einem Arbeitnehmer zu einem Freiberufler gewechselt. Hier gab es seitens der DKB allerdings absolut keinerlei Probleme. Und das obwohl es keine Gehaltszahlung mehr gab und ich regelmäßig hohe Schecks aus dem Ausland einlöste. Also die Bank wusste natürlich, was vor sich ging. Aber das war vor vielen Jahren und die Zeiten und vor allem die DKB noch sehr viel anders.

Nachtrag: Mann Kann Ja ein 2tes Konto bei der DKB Beantragen, kann man da sozusagen auch einfach nochmal sich sein Limit aufbauen?