Dauerauftrag auf die DKB Visa Card

Ja, es gibt einige von uns, die das DKB-Konto neu eröffnet haben oder es eröffnen wollen.

Da die Bank Sie noch nicht kennt, wird regelmäßig eine anfängliche Kreditlinie von 500 Euro auf dem Girokonto sowie auf der dazugehörigen Kreditkarte (DKB Visa Card) eingerichtet.

Anfängliche Kreditlinie 2 × 500 €

Wem das zu niedrig ist, legt seinen Gehaltseingang auf die DKB und beantragt anschließend die Erhöhung der Kreditlinie bis auf des Dreifache des Geldeingangs.

Sofort-Lösung: Erhöhung des Verfügungsrahmens per Umbuchung

Nicht jeder möchte die DKB gleich als Hauptkonto nutzen bzw. die Gehaltsumstellung veranlassen aber dennoch von den Vorteilen der Kreditkarten-Nutzung (z. B. gebührenfreier Bargeldbezug) profitieren. Dafür kann das Einrichten eines Dauerauftrags auf die DKB Visa Card sehr nützlich sein.

Diese Anleitung ist auf Vorschlag von jemand aus unserer Community entstanden.

Dauerauftrag = vorprogrammierte Buchungen

Anleitung Schritt für Schritt

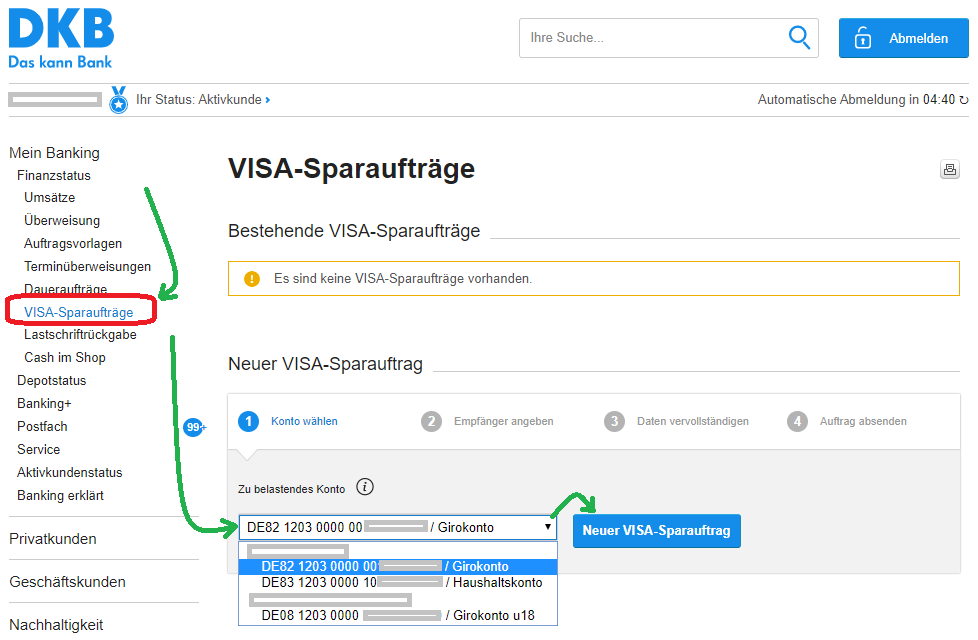

1. Einloggen ins Online-Banking, VISA-Sparaufträge auswählen

In der rechten Hauptnavigation gehen Sie auf den Menüpunkt „VISA-Sparaufträge“.

Falls es Ihr erster Dauerauftrag auf die Kreditkarte ist, dann bekommen Sie den gelben Hinweis angezeigt. Andernfalls sehen Sie hier die bestehenden Automationen, wie wir es zum Ende der Anleitung sehen.

Falls Sie bereits mehrere DKB-Konten haben, wählen Sie aus, von welchem Konto der Dauerauftrag abgehen soll. Anschließend klicken Sie auf den Button „Neuer VISA-Sparauftrag“.

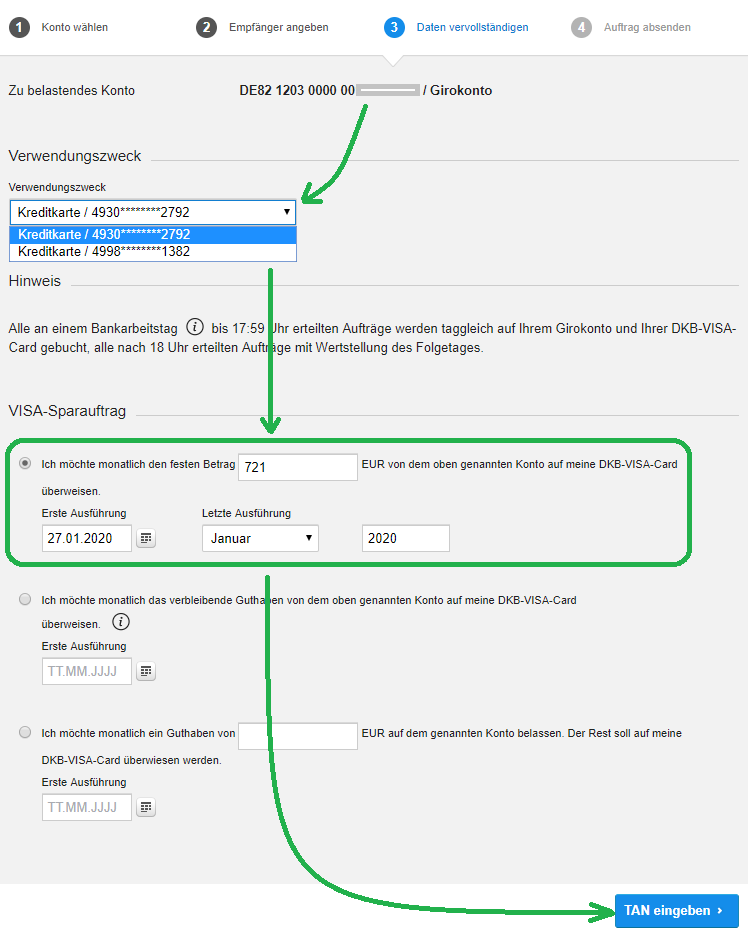

2. Karte, Summe und Ausführungstag festlegen

Oben können Sie nochmals überprüfen, ob das richtige Abgangskonto ausgewählt worden ist.

Falls Sie bereits getrennte Visa Cards zum Ausgeben und Sparen haben, wählen Sie die Karte aus, auf welcher der Betrag eingehen soll.

In diesem Beispiel habe ich mich entschieden, dass ein fester Betrag zu einem bestimmten Tag monatlich vom Girokonto auf das Kreditkartenkonto umgebucht werden soll.

Sie sehen, dass es noch zwei weitere interessante Varianten gibt. Fragen dazu gerne über die Kommentarfunktion am Ende der Seite.

3. Überprüfen und mit einer TAN bestätigen

Oben können Sie die Daten nochmals überprüfen. Wenn alles korrekt ist, dann bitte mit einer TAN-Eingabe bestätigen, indem Sie anschließend auf den blauen Button „Auftrag absenden“ klicken.

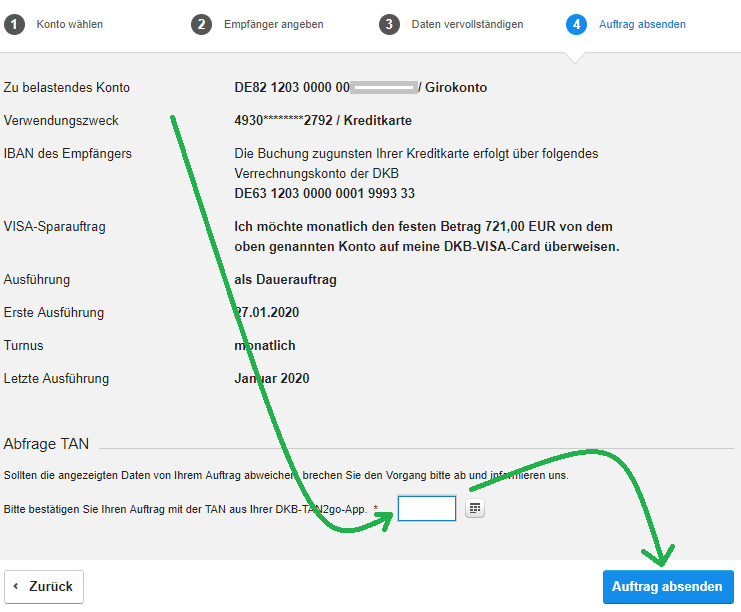

4. Bestätigung der DKB

Fertig!

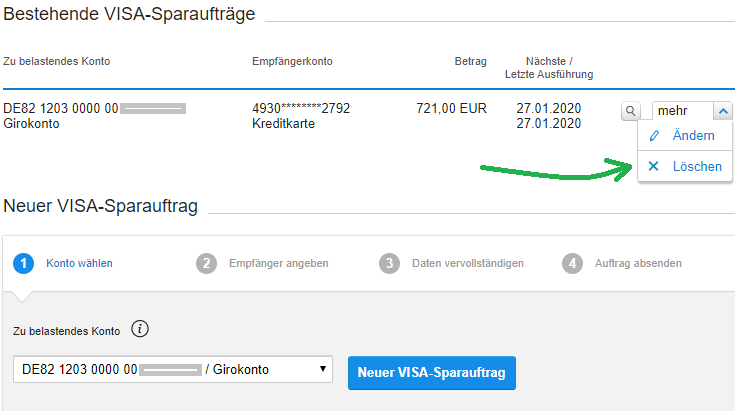

Übersicht über bestehende programmierte Umbuchungsaufträge

In der Übersicht – wie oben in der Hauptnavigation auf „VISA-Sparaufträge“ klicken – sehen Sie den programmierten Dauerauftrag.

Sie können ihn jederzeit ändern oder löschen.

Weiter unten können Sie über den blauen Button einen weiteren Dauerauftrag anlegen.

Unterschied: „Kreditlinie“ und „Verfügungsrahmen“

Die Grafik ist mit den Zahlen aus unserem Beispiel von der Anleitung entstanden. Bei Ihnen werden die Zahlen abweichend sein.

Elektronisch können Sie auf einen Schlag den kompletten Verfügungsrahmen der DKB Visa Card ausreizen.

Verfügungsrahmen ist:

Falls die Kreditlinie für Ihre Zwecke (anfänglich) zu niedrig ist, können Sie den Verfügungsrahmen mittels Umbuchung von Guthaben auf die Kreditkarte erhöhen. Nach oben hin gibt es bei der DKB kein Limit!

Der Verfügungrahmen wäre nach Umbuchung:

Umbuchungen können Sie jederzeit manuell im Online-Banking vornehmen oder als Dauerauftrag (Funktion: Sparplan) – wie oben in der Anleitung gezeigt – programmieren.

Fragen, Anmerkungen oder Ideen?

Austausch sehr gerne über die Kommentarfunktion am Ende der Seite … und wieder ein großes Dankeschön an unsere Community der smarten Banken, die fleißig mithelfen!

Weitere Hilfestellung für neue und alte DKB-Kunden

- DKB ↝ wirklich kostenlos Geld abheben?

- DKB: 10 (teils) unglaubliche Fakten!

- DKB-Gemeinschaftskonto eröffnen

Video zum Autor zum Artikel

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ein alter Hut, der hier auf dem Portal doch bereits hier:

https://www.deutscheskonto.org/de/dkb-visa-sparen/

und hier:

https://www.deutscheskonto.org/de/dkb/visa-card/

…vorgestellt wurde.

Dem ist nichts hinzuzufügen.

Ich habe diese Funktion einst zum regelmäßigen Sparen genutzt. Seitdem die DKB ab diesem Jahr jedoch keine Zinsen mehr auf VISA-Kartenguthaben zahlt, habe ich die Daueraufträge eingestellt.

Was machst du jetzt?

Sparplan in Sachwerte oder ein anderes Tagesgeld mit 0,X Prozent?

Lieber Richard Banks, bin seit Jahren eifriger Leser deiner Seite, vielen Dank für die wertvolle Information!

Nachdem die DKB keine Zinsen mehr vergibt habe ich mir mal https://www.kommunalkreditinvest.at/ genauer angesehen und finde das eigentlich nicht so schlecht. Man muss zwar das Geld für ein paar Jahre binden um halbwegs Zinsen zu bekommen aber dafür kann man es auch sicher nicht ausgeben.

Danke für den Tipp: Für welche Laufzeit und welchen Zinssatz haben Sie sich entschieden?

Gerne!

Am Attraktivsten klingt die Option mit 1.6% p.a.

Vorteile:

– einmaliger Aufwand (Kontoeröffnung und Anlage)

– Einlagensicherung

– garantierte Zinsen (besser als nichts)

Nachteil:

– lange Laufzeit (10J)

Was denkt ihr?

Hallo Mario

Die Laufzeit von 10 Jahren und Verzinsung klingen nicht gerade verlockend bei dem Zinssatz.

P2P Plattformen wie Bondora oder Mintos habe ich als gute Alternative entdeckt. Wenn du zum Beispiel bei Bondora Go & Grow Geld investierst, gibt es einen Zinssatz von 6.75%. Und man kann das Geld dort ähnlich wie bei einem Tagesgeldkonto abrufen.

Andere Kredite auf Bondora sind mir persönlich zu riskant, weil dort keine Rückkaufgarantie wie bei Mintos einstellbar ist.

Für einen Investmentzeitraum von 1-3 Jahren verwende ich das AutoInvest bei Mintos. Je nach Auswahl und Einstellung kann man hier bis zu 14% Zinsen mitnehmen.

Vergiss die Einlagensicherung. Die existiert nur auf dem Papier. Bereits bei der Pleite nur einer mittelgroßen Bank, wäre die Einlagensicherung selbst pleite.

Aber zu den 1,6 %. Bedenke, dass sich damit jedes Jahr der Wert deiner Anlage verringert, da die Inflationsrate (selbst die offizielle) höher ist.

Wenn du Geld für zehn Jahre anlegen willst (also mittel- bis knapp langfristig), ist ein solches Angebot sicher denkbar schlecht. Schau dich da lieber nach anderen Anlageformen um.

Bei einer 10 Jährigen Laufzeit würde ich kein Festgeld nehmen, da wie schon von anderen erwähnt das Geld dadurch weniger wird.

Bei solch einer langen Zeit bieten sich ETFs an. Ein MSCI World ist sehr breit gestreut und in zehn Jahren erholt sich jede Krise auf dem Aktien Markt. Man darf nur nicht nervös werden, falls tatsächlich eine Krise kommt.

P2P ist auch sehr lukrativ, allerdings spekulativer. Daher ist da meist die Empfehlung max. 10% der Anlagesumme dort zu platzieren. Die Plattform Mintos bietet Zugang zu vielen Kreditgebern mit attraktiven Zinsen.

Ich profitiere zur Zeit noch von den sechsmonatigen 1% Zinsen für Neukunden bei der Advanzia Bank. Was danach kommt… Mal schauen! 😉

@Richard

Ich würde evtl die IBAN die noch nicht geschwärzt ist, schwärzen:)

Du meinst die, welche auf 333 endet?

Das ist keine personalisierte IBAN, sondern das VISA-Sammelkonto.

Ja, genau. Das gibt die DKB selbst auf Ihrer Internetseite an. Hier gibt es den „Trick“ von extern auf eine DKB Visa Card Geld einzuzahlen.

Hallo Richard,

kannst Du bitte kurz nochmal erklären, was Du mit dem „Trick“ meinst? Ich dachte, man muss zwangsläufig immer von einem externen Konto auf das DKB-Girokonto überweisen, um dann auf die dazugehörige DKB-VISA-Card z.B. so einen Dauerauftrag einrichten zu können, wie Du es ja in diesem Artikel hier auch beschreibst. Bequemer wäre natürlich eine direkte Überweisung z.B. von meinem Gehaltskonto auf die DKB VISA Card, so würde man sich den „Umweg“ über das DKB-Girokonto sparen. 🙂

Du kannst auch direkt auf die VISA einzahlen, dazu gibts hier den Artikel: https://www.deutscheskonto.org/de/videokurse/dkb/ueberweisung-visa-card/

Achtung: Meines Wissens zählt eine direkte Überweisung auf die VISA – Karte nicht als Geldeingang im Sinne des Aktiv-Kunden Status!

Gut, danke.

Letztendlich muss jeder für sich entscheiden, was am Sinnvollsten ist. Wer nur mit der Visacard arbeitet, schiebt alles vom Girokonto auf die Karte. Der Faktor Zinsen fällt ja nun weg, also bei aktiver Nutzung des Girokontos besser immer genug drauf lassen.

Hallo Richard,

ich habe mein erstes DKB-Girokonto mit dazugehöriger VISA Card 2015 noch als Student eröffnet und bei Girokonto und VISA Card einen Dispo von jeweils 100 € (inzwischen habe ich 2 DKB-Girokonten und 2 dazugehörige DKB-Kreditkarten – ein wertvoller Tipp übrigens von Dir von deutscheskonto.org!! 🙂 ). Du schreibst hier von 2×500 € Dispo. Ich weiß, dass man mit Gehaltseingang bei der DKB bis zu > 10.000 € beantragen kann, dass der aber wieder sinkt, wenn das Gehalt nicht mehr aufs Girokonto fließt.

Meine Fragen:

1. Wie kann ich meinen Dispo zumindest von 100 € auf 500 € erhöhen? Inzwischen bin ich kein Student mehr.

2. Wie funktioniert die Erhöhung allgemein – egal ob jetzt auf 500 € oder mit Gehaltseingang auf 10.000+ €? Kann ich das online beantragen oder muss da ganz formal ein Brief oder eine E-Mail an die DKB verfasst werden?

Hi Dominik

Beide Limits kannst du im DKB online banking unter dem Punkt ‚Service – Limite und Dispo‘ aendern.

Dort gibt es einmal den Punkt fuer Dispo aendern und weiterhin fuer Kreditkartenlimit aendern.

Die DKB erteilt das Dreifache deines Nettogehaltes als Kreditkartenlimit bzw. als Dispo, maximal EUR 15,000 je ‚Produkt‘.

Wenn du dein Gehalt auf das DKB Konto ueberwiesen bekommst, erfolgt die Ueberpruefung und Erhoehung meist am selben Tag. Aber selbst wenn die Ueberpruefung online nicht klappen sollte, siehst du im Onlinebanking eine Meldung mit den weiteren Schritten.

Bin etwas daneben, aber warum braucht Kontowechselservice bei DKB einen Zwischenvermittler ? ich vertraue schließlich einer Bank und nicht GmbH.

Soweit ich das gesehen habe, ist das üblich, dass die technische Abwicklung ein externer Dienstleister übernimmt. Wenn Sie anfangne recherchieren, was Banken nicht selbst machen, werden sie auf viele Dinge stoßen. Beispielsweise befüllen viele Banken ihre Geldautomaten nicht selbst, mieten externe Server an und beauftragen ebenso externe Marketingagenturen, um Sie als Kunden zu gewinnen. In einer arbeitsteiligen Welt absolut normal. Auch unsere Regierung hat zig Subdienstleister. Die Datensicherheit (Auftragsdatenverarbeitung) ist vertraglich geregelt.

Gute Argumentation. Danke dir..

Hallo,

ich bin Neukunde der DKB und habe Fragen.

1) Wonach richtet sich der Dispo wenn der Gehaltseingang (durch z.B. Überstunden, Gehaltserhöhung, Bonis was auch immer) variiert?

2) Wie zahle ich Bargeld ein wenn kein DKB Automat in der Stadt ist und ich auch kein ING Kunde bin?

3) Ich war vorher bei der Sparkasse und konnte mir separat ein extra Konto anlegen und habe mir per Dauerauftrag monatlich einen gewissen Betrag vom Girokonto darauf überwiesen für z.B. für Urlaube und Extraausgaben. Dies wurde auch auch verzinst. Gibt es so etwas auch bei der DKB?

Danke +Gruß

Hallo Andi, es gibt leider nicht “das eine Konto” was alles Kann und auch kostenlos ist! Wir smarte Bankkunden benutzten verschiedene Banken und Konten für verschiedene Zwecke. Ich lege dir ein Mehrkontensystem ans Herz. Zum Dispo, die Bank gibt das 3x vom Netto im (Durchschnitt der letzten 3 Gehaltseingänge) fürs gelegentliche Bargeld als kostenlose und Schufafreie Option a: Commerzbank Tagesgeldkonto mit Infocard, b Deutsche Bank Sparcard (abheben max 2000€ im Monat) Beides geht natürlich auch zum Sparen für den Urlaub… DKB Lösung ist das “Visa Sparen” eine virtuelle Visakarte als Sparkonto. Meine Frau nutzt das Borderless TransferWise Konto als Sparkonto für den Urlaub… ich empfehle hier etwas quer zu lesen, es gibt viele individuelle Lösungen!

Du gibst an das kein ING Automat in der Nähe ist, bist du ING Kunde? Dort kann man 2 Sparkonten anlegen!

Daniel hattet dir ja unten bereits einige Hinweise gegeben, ich möchte noch eine Ergänzung anbringen.

Die Einzahlfunktion in den Läden war vorübergehend abgeschaltet, ist nun aber wieder angeschaltet. Ob die DKB diese Möglichkeit zukünftig wieder deaktiviert, weiß ich natürlich nicht. Leider gibt es darüber so gut wie keine Kommunikation von der DKB, ein Grundproblem bei dieser Bank. Als in den letzten Wochen und Monaten diese Funktion deaktiviert war, gab es nur einen kleinen unscheinbare Hinweis auf einer Unterseite der DKB.

Ansonsten sind Bargeldeinzahlung bei Fremdbanken möglich, welche Limits und Gebühren dort gelten, kommt auf die jeweilige Bank drauf an.

Früher gab es meines Wissens noch die Möglichkeit Bargeld per Werttransport abholen zu lassen, und so eine Einzahlung vorzunehmen. Aber davon finde ich momentan im Preisverzeichnis nichts mehr.

Vielleicht hilft dir dieser Link weiter:

https://fragen.dkb.de/#!q=Wie%20kann%20ich%20Geld%20bei%20der%20DKB%20einzahlen%3F

Für größere Bargeldauszahlungen bis 10.000 €, gibt es diesen Wert Transport Service übrigens immer noch. Er kostet im Inland 30 €.

Ich würde gerne anmerken, dass es das Tagesgeldkonto mit der Infocard bei der Commerzbank nicht mehr kostenlos gibt. Das ist nur noch für Kunden der Commerzbank vorenthalten, die dort ein bestimmtes Kontomodell führten. Als Alternative zur Einzahlung empfehle ich ein Konto bei der Comdirect zu eröffnen. Zumindest hat man dort die Möglichkeit 3 mal im Kalenderjahr Bargeld kostenlos einzuzahlen!

Guten Morgen!

1) In der Regel orientiert sich der Dispo an den letzten 3 Gehaltsabrechnungen. Bei variierenden Beträgen nutzen Banken in niedrigsten Betrag und multiplizieren diesen mit 3.

2) Über die cash im Shop Funktion bei zum Beispiel „dm“ oder „real“ kostet dann 1,5% Gebühr des Einzahlungsbetrags. Alternativ über jede Fremdbank zu den Konditionen der Fremdbank. Über das Konto von Freunden oder Angehörigen, die dir das Geld zurück überwiesen.

3) Ein Tagesgeld Konto gibt es bei der dkb auch. „Visa-Tagesgeld“, eine virtuelle Kreditkarte die in der Schufa geführt wird. Ob man da dafür ein zusätzliches Kreditkarten Konto eröffnen möchte oder ein seperates Tagesgeld Konto bei einer anderen Bank eröffnet muss jeder für sich selbst entscheiden.

Viele Grüße

Daniel