Gratis-DKB besser als kostenpflichtige Premium-Konten?

Viele können sich nicht vorstellen, dass ein kostenloses Girokonto einem kostenpflichtigen Girokonto überlegen sein kann.

DKB Girokonto = PremiumKonto

(bis auf eine Ausnahme ► siehe Vergleich)

Deutsche Kreditbank |

Deutsche Bank |

|

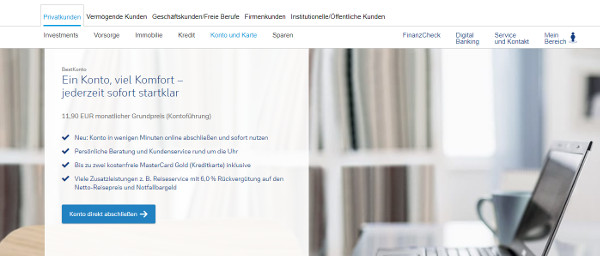

| Grundgebühr pro Monat | kostenlos! | 11,90 Euro |

| Beantragung | ► online | ► online |

| Kontoführung und Karten | ||

| Buchungen (Überweisungen, Daueraufträge etc.) |

kostenlos bzw. in der Grundgebühr enthalten | |

| Girocard (ehemals EC-Karte) |

kostenlos bzw. in der Grundgebühr enthalten | |

| Kreditkarte | ja, Visa Card black | ja, Mastercard gold |

| Dispo / Kreditrahmen | ||

| anfänglicher Kreditrahmen (sofort nach Beantragung) |

oft 500 Euro (ohne Gehaltsnachweis) |

|

| maximaler Kreditrahmen | 3-facher Gehaltseingang | |

| Kann der Rahmen durch Einzahlungen erhöht werden? | ja (Millionenhöhe ist möglich) |

nein |

| Kreditkartenzahlung | ||

| Gebühr für Zahlungen in Euro | kostenlos | |

| Gebühr für Zahlungen in Fremdwährungen | kostenlos | |

| Das ist ein großer Unterschied zu fast allen anderen Kreditkarten. Üblicherweise fällt ein Auslandseinsatzentgelt in Höhe von 1–3 Prozent an! | ||

| Bargeldbezug | ||

| Inland | kostenlos, überall wo die Karte akzeptiert wird | kostenlos bei der Cashgroup |

| Ausland | kostenlos, überall wo die Karte akzeptiert wird | je nach Karte 1-2,5 % mindestens aber 5,75 Euro kostenlos bei Partnerbanken |

| Fremdwährungsgebühr | kostenlos | 1,75 % vom Betrag, mindestens 1,50 € |

| Tageslimit | 1.000 Euro | individuell einstellbar |

| Monatslimit | 30.000 Euro | |

| Mindestabhebebetrag | 50 Euro | – |

| Service und Extras für smarte Bankkunden | ||

| telefonischer Kundenservice | ja Mo–So 0–24 Uhr |

|

| Notfallkarte binnen 48 Stunden weltweit | ja (kostenlos) |

nein |

| Notfallbargeld | ja (3 % Schaltergebühr via Western Union) |

ja unter bestimmten Bedingungen kostenlos |

| Online-Tresor (für wichtige Dokumente) | ja (kostenlos) |

|

| Partnerkarten | ja (als Gemeinschaftskonto oder bis zu 2 Bevollmächtigte) |

ja (unbegrenzte Anzahl an Partnerkarten möglich!) |

| verschiedene Versicherungen | nein | ja (Details im Vertragswerk beachten!) |

| Kartenbeantragung | ||

| Wohnsitz | Deutschland, Österreich, Schweiz + Auslandsdeutsche | Deutschland (Beantragung bei einer Deutschen Bank im Ausland = andere Konditionen) |

| Kreditkarte beantragen: |  www.dkb.de |

www.deutsche-bank.de |

| Bitte geben Sie mir über die Kommentarfunktion Feedback, für welches Girokonto Sie sich entschieden haben, gerne auch warum. So können wir besser in nachfolgenden Artikeln auf die smarte Nutzung (Tipps + Tricks eingehen). Herzlichen Dank für die Wahl von DeutschesKonto.ORG zur Recherche! |

||

Natürlich: Das Deutsche Bank BestKonto ist ein sehr gutes Girokonto!

Die Aussage dieses Artikels ist, dass man beinahe alle Top-Leistungen bei einer schlanken Direktbank ebenso bekommt – aber kostenlos!

Persönliche Erfahrung des Autors

Einige Bekannte von mir haben ein „Premium-Girokonto“. Sie sind sogar mächtig stolz darauf. Ihre Karte heißt „Gold“ oder so ähnlich. Dafür bezahlen sie gerne wesentlich höhere Kontoführungsgebühren als der Durchschnitt.

Sie haben das Gefühl, bessere Konditionen und besseren Service zu bekommen.

Spricht Sie so ein Premium-Konto an?

https://www.deutsche-bank.de/pk/konto-und-karte/konten-im-ueberblick/bestkonto.html

Ist das auch objektiv so?

Nein!

Das zeigt ziemlich eindeutig der Vergleich mit dem Premium-Girokonto von Deutschlands Bankenprimus. Das beste und teuerste Girokonto der Deutschen Bank ist in vielen Punkten gleichauf mit der kostenlosen DKB, nur in wenigen Punkten besser, aber auch in einigen entscheidenden Punkten schlechter!

Hat man subjektiv einen besseren Service oder bessere Konditionen?

Vielleicht.

Das kommt immer darauf an, welche Erfahrungen man schon mit anderen Banken gemacht hat.

Ich war in meinem Leben bereits zwei Mal für rund 1,5 bis 2 Jahre Kunde der Deutschen Bank und kann Ihnen aus dieser Zeit sowie auf Basis des Kontakts für die Vorbereitung dieses Artikels versichern:

Die kostenpflichtige Deutsche Bank ist in der Gesamtschau nicht besser als die kostenlose DKB.

Premium-Services haben im Allgemeinen zwei wichtige Dinge zu erfüllen:

- ein „reicher“ Kunde soll sich wohler fühlen, weil er sich durch das „Leisten“ einer (höheren) Gebühr von anderen Kunden abgrenzt,

- der Bank mehr Einnahmen bescheren.

Damit Kunden dieses Gefühl haben, wird stark ins Marketing (mehr als den tatsächlichen Service) investiert. Der Kunde kauft vor allem ein Gefühl.

Gegenüber anderen hauseigenen Produkten erhält er auch bessere Konditionen. Im Vergleich zu anderen Anbietern ist das aber kaum ein Mehrwert.

Möchten Sie für ein kurzfristiges Gefühl dauerhaft mehr bezahlen?

Nein, wird die rationale Antwort der meisten Leser sein. Das macht Sinn!

Aber ich muss zugeben, ich habe in meinem Leben auch schon mal anders entschieden. Marketing ist die Stärke aller Premium-Produkte und so wurde ich vor einigen Jahren für eine Dauer von rund 1,5 Jahren Kunde bei American Express mit einem Platinum-Paket.

Ach, war das furchtbar!

Meine Deutsche-Bank-Zeit war aber auch nicht von so viel Freude gekrönt.

Einer der wenigen Vorteile der Deutschen Bank: Wenn man bei der Bank of America (Kooperationspartner) Geld abhebt, spart man sich das in den USA übliche direkte Kundenentgelt in Höhe von 5 USD. Dafür zahlt man bei Abhebungen bei anderen US-Banken doppelt (direktes Kundenentgelt + Gebühren der Deutschen Bank).

Deswegen lautet mein Fazit:

Premium-Konten sind für Leute mit zu viel Geld und zu wenig Zeit zum Nutzen!

Außerdem hat man mit der DKB ein kostenloses Konto mit Premium-Konditionen!

Nur beim Kundenservice liegt die Bank im Durchschnitt. Hier darf man seit dem großen Ansturm, der bereits im Jahr 2016 einsetzte, derzeit nicht zu viel erwarten.

Der telefonische Kundenservice ist zu vielen Zeiten überlastet, so dass es sinnvoll ist, per E-Mail um einen Rückruf zu bitten. Aber auch bei der Deutschen Bank habe ich bei der Recherche zu diesem Artikel rund eine Viertelstunde in der Warteschleife gehangen und die Qualität der Auskunft war dürftig und nicht in allen Punkten richtig.

Es macht Sinn, sich das Preis- und Leistungsverzeichnis vor Kontoeröffnung detaillierter anzusehen. Bei der Deutschen Bank ist es etwas schwieriger, weil es aufgrund der Vielzahl von Kontomodellen länger und unübersichtlicher ist.

Bereit, für ein Girokonto Gebühren zu zahlen?

Aktuell bin ich nicht bereit, für ein Girokonto monatliche Gebühren zu zahlen.

Das liegt nicht daran, dass ich generell nicht bereit wäre, für einen guten Service das entsprechende Entgelt zu zahlen. Das tue ich ja in anderen Bereichen.

Aber aktuell – und das ist bereits seit dem Jahr 2004 so (seitdem bin ich Kunde bei der DKB) – bekommt man gleichwertige oder sogar bessere Konditionen kostenlos.

Überlegen Sie ein neues Girokonto aufzumachen?

Wenn ja, dann lautet mein Tipp für Sie: Eröffnen Sie das kostenlose DKB Konto mit kostenloser Visa Card und den vielen anderen tollen kostenfreien Möglichkeiten und testen Sie es gegen Ihre bisherige Bank.

Über Ihre Rückmeldung, insbesondere was Ihnen besonders gut an der DKB gefallen hat, würde ich mich via Kommentarfunktion am Ende der Seite freuen.

Die Gebührenhinweise richten sich vor allem an Sparkassen-Kunden, damit diese schön „bei der Stange“ bleiben. Ich habe seit 2004 noch nie eine Gebühr fürs Abheben bezahlt; das hat alles im automatisierten Verfahren die DKB übernommen.

Das sind meine 5 Lieblingspunkte:

- an jedem Automaten Bargeld kostenfrei abheben können, ohne zu überlegen, welcher Kooperationsvereinigung er angehört, um Gebühren zu vermeiden

- keine Auslandseinsatzgebühr (was sonst sehr verbreitet ist)

- die Sicherheit und den Service von Notfallkarte und Notfallbargeld kostenfrei nutzen zu können

- keine monatlichen Kontoführungsgebühren auf dem Kontoauszug zu sehen 🙂

- einfache Online-Kontoeröffnung

Einmal hatte ich im Ausland einen Kartenverlust. Mit dem Notfall-Service hat mir die DKB super geholfen.

Ideen und Anleitungen rund um die DKB:

Nachträgliches Video zum Artikel:

• https://www.dkb.de/privatkunden/dkb_cash/index.html

• https://www.deutsche-bank.de/pk/konto-und-karte/konten-im-ueberblick/aktivkonto.html

Empfehlung

Es gibt keine Bankgebühren, außer vielleicht bei öffentlich-rechtlichen Banken (gibts sowas???). Es gibt Entgelte, Kosten, … aber keine Gebühren. Auch wenns überall steht.

Was ist den eine öffentlich-rechtliche Bank?

Zum Beispiel die NRW.Bank (Rechtsform: Anstalt des öffentlichen Rechts).

Öffentlich-rechtliches Kreditinstitut ist der Sammelbegriff für alle Kreditinstitute, bei denen die öffentliche Hand mehrheitlich oder ganz als Gesellschafter fungiert.

In Deutschlabd zählen dazu alle Sparkassen und Landesbanken.

„Kunde bei American Express mit einem Platinum-Paket.

Ach, war das fruchtbar!“

Warum war das Fruchtbar?

Unser Ansatz ist Fokussierung auf smarte Lösungen 🙂

Fruchtbar oder furchtbar?

Ja, danke! Besser formuliert wäre: Für mich nicht lohnenswert es weiter zu verfolgen. 😉

Die Deutsche Bank kommt für mich auch aus anderen Gründen nicht in Betracht. Immer wenn in den letzten Jahren auf dem Globus schmutzige Bankgeschäfte aufgedeckt wurden, hatte die Deutsche Bank zuverlässig ihre Finger im Spiel: Panama Papers, Geldwäsche, Devisenmanipulation sind nur ein paar Stichwörter, die mir da einfallen. Für all die Strafverfahren und außergerichtlichen Einigungen muss die Bank hohe Rücklagen bilden, die am Ende der Kunde zahlt. Zum Ausgleich gewähren sich die Bosse satte Bonuszahlungen. Dieses Verständnis, ein Unternehmen zu Führen und krumme Geschäfte zu machen, will ich aus moralischen, aber auch der Kosten wegen einfach nicht unterstützen.

Mit dem DKB Cash bin ich einfach nur sehr zufrieden. Vergleichbare Leistungen zum Nulltarif gibt es nirgendwo anders.

Naja es gibt noch das Girokonto in Verbindung mit der Santander 1plus Visa.

– komplett kostenlos

– kein Auslandseinsatzentgeld für Zahlungen und Abhebungen

– man kann durch Einzahlungen auch den Kreditrahmen für Kartenzahlungen erhöhen

– weltweit kostenlos abheben und sogar Erstattung der Surcharge (das gibt es in Deutschland wirklich nirgendwo anders)

– Keine Mindestgeldabhebehöhe (von 50€) jedoch max. 300€ am Tag

– Bezahlung für Neukunden durch Überweisung (bei Altkunden wird es noch über Lastschrift abgebucht)

– 1% Tankrabatt

– man muss kein Aktivkunde sein bzw. kein Geldeingang haben um alle diese Vorteile zu nutzen

Ein Vergleich mit Santander und DKB, das wäre aus meiner Sicht der wirklich spannende, diese beiden sind definitiv die besten, gar keine Frage 🙂

Habe ich auch mal vorgeschlagen.

Kam leider kein Feedback. Ich hoffe das folgt noch.

dito

Gab es schon.

https://www.deutscheskonto.org/de/santander-dkb-vergleich/

Bitteschön. 😊

Seit Herbst 2018 scheinen sich immer mehr Kunden über die DKB zu beschweren wegen mangelnder Erreichbarkeit der Telefonhotline. Auf Facebook sind die Kommentare auf der Seite seit mehreren Wochen voll mit Beschwerden. Der Support scheint ziemlich überfordert zu sein?

Ich interessiere mich sehr für ein Konto bei der DKB, will aber zu keiner Bank wechseln, die im Notfall tagelang telefonisch und per Email nicht erreichbar ist, denn z.b. im Ausland ist soetwas potentiell existenzbedrohend.

Wissen Sie dazu Näheres und können etwas sagen? Was ist da denn los beim Support der DKB seit Herbst?

Ja, klar: https://www.deutscheskonto.org/de/videokurse/dkb/kundenservice/#aktuell

Ich habe noch ein paar Ergänzungen:

Bei der Mastercard Gold der Deutschen Bank fällt sehr wohl ein Auslandseinsatzentgelt an. 1,75 Prozent, mindestens 1,50 Euro pro Transaktion.

Weiterhin kann man bei der Deutschen Bank das Kreditkartenlimit nicht durch Einzahlungen erhöhen.

Hallo Dennis,

vielen lieben Dank für die Ergänzungen! Ich habe die Tabelle aktualisiert.

Das Best-Konto ist im Rahmen einer Baufinanzierung kostenlos. Das Aktiv-Konto ist kostenlos, wenn man bei bestimmten Arbeitgebern arbeitet, einfach bei der Deutschen Bank anfragen. Meine Frau erhält Aktiv-Konto deswegen kostenfrei.

Die Deutsche Bank bietet ein entscheidenen Vorteil zur DKB, das Bankgeschäfte rund um die Uhr am Telefon erledigt werden können.

Ich habe ein Girokonto bei der DB- und DKB Bank und erhalte das Bestkonto wegen der Baufinanzierung kostenfrei.

Nice to have ist Apple Pay bei der DB Bank. Bei der kostenlosen Virtual MC fällt ein 1% Auslandsentgelt an.

Hallo Christian, ich arbeite im Gesundheitswesen bei einer Stiftung die grösste in Süd Deutschland ist. Bekomme ich dann das Aktiv-Konto auch Kostenfrei ?

zurzeit habe ich noch das 0 € Konto der Commerzbank.

Mit freundlichen Grüßen

Riadh Souli

Hallo, ich bin seit Jahrzehnten bei der HASPA und bin eigentlich zufrieden. Bin Rentner. Nun werde ich sehr wahrscheinlich im Frühjahr nach Polen ziehen. Lohnt es sich für mich bei der DKB mein Konto zu eröffnen? Möchte ohne Probleme mein Geld von der Bank abheben können und evtl einen Kredit zum Umbau/Instandsetzung des Hauses in Polen aufnehmen. Vielen Dank für Antworten.

Wenn du bei der HASPA glücklich bist, kannst du auch da bleiben! Hol dir in der Filiale das Upgrade Joker-Comfort, mit der Silber MasterCard. Damit kannst du dann kostenlos Geld abheben! In Euro ist das auch kostenlos!

Allerdings wären bei der DKB die Bankkonditionen besser:

– Keine Kontoführungsgebühren

– weltweit kostenlos bezahlen und abheben

– kostenlose VISA-Kreditkarte

Eventuelle Nachteile

– keine Filialen

– keine Beratung

– man muss mit Onlinebanking umgehen können!

Hallo, habe bei der DKB kein Depot und auch kein Girokonto bekommen, bin jetzt bei der Degussa Bank, habe ein kostenloses Depot und Girokonto mit mTan,auch der Service am Telefon war gut.

Ja, dass ist bei der DKB mit dem DKB-Depot etwas unglücklich. Eröffnung klappt nur, wenn man die Bonitätsprüfung beim Girokonto besteht, weil dieses als Verrechnungskonto genutzt wird. Im Gegensatz zu anderen Depotanbietern gibt es somit keine Eröffnungsgarantie. Schön zu hören, dass Sie eine gute Alternative gefunden haben. 🙂

Mir fehlt in der Tabelle:

– Filialen / nur Online

– Beratungsleistungen (DB)

– Global ATM Allianz*

* Man kann auch z.B. in der Türkei und USA ohne „Direktes Kundenentgeld“ Geld abheben. Die DKB übernimmt diese Kosten nicht und bietet auch keine entsprechenden Kooperationen mit anderen Banken an!

Dafür verzockt die DKB keine Kundengelder, manipuliert nicht den LIBOR, führt keine miesen Beratungsgeschäfte, zahlt keine Millionen-Boni für erfolglose Manager, betreibt keine teuren Wolkenkratzer aus Glas, hat weder in Australien, Dänemark, Kanada oder den USA Probleme mit den Behörden aus welchen Millionen-Strafzahlungen entstehen können.

Wer redet denn heute noch über die Deutsche Bank? Was hat denn dieses Institut für ein Geschäftsmodell, was selbst in wirtschaftlicher Blüte keinen Gewinn vor Steuer ausweisen kann? Schauen Sie sich mal die Bilanz unseres Sorgenkindes Deutsche Bank an? Wie viel Eigenkapital ist noch bilanziert? Wie sind die Margen bei der Eigenkapitalrendite? Schauen Sie sich der Verschuldung mit Fremdkapital an? Sehen Sie auf die Entwicklung der letzten Jahre- diese Bank rutscht immer tiefer ab und mittlerweile nur 14 Mrd. an der Börse wert. Über 90% Verlust- das hat Gründe! Durch die weiterhin bestehende „Zinsmargen-Erosion“ verschwindet das Eigenkapital immer schneller.

Ich war selbst zwischen 2007 und Anfang 2015 bei der DB. Allerdings bin ich auch seit 2009 schon Kunde bei der DKB. Das DB-Konto war ein sog. „Zwangskonto“ weil ich dort einen Kredit aufgenommen hatte. Am Anfang war das „Pflicht-Verrechnungskonto“ noch kostenlos, aber bald nicht mehr! Als ich den teuren DB-Kredit abgelöst hatte habe ich sofort auch das Konto auflösen lassen.

Hey hey, ich wollte keine Partei ergreifen!“

Aber ein Vergleich muss fäir sein!

– Die Filialen kosten

– Die Beratung auch! Und die Deutsche Bank hat hier alle Tricks für Ihre Kunden genutzt! Auch für Grichenland!

Das deren Definition der „grauen rechtlichen Zone“ nun nicht vor Gerichten (immer) bestätigt wird, ist halt deren eingegangenes Risiko!

– Die Global Allianz gehört zum Vergleich!

Übrigens ich bin auch Kunde der DKB und nicht der DB und ich gebe dir recht, das man sich für die Deutsche Bank schämen muss! Betrugen sollte niemand.

Fakt ist aber auch, es passiert bei allen Banken. Kannst ja mal bei der BayernLB und DKB wegen Immobilien googeln, da gibt es auch Anleger die sich Betrug ausgesetzt fühlen!

Wenn ich die DKB weiterempfehle, ist das Hauptargument gegen die Bank immer, dass sie keine Versicherungen anbietet. Könnt ihr mal ein Video machen, vielleicht zusammen mit einem Versichungsexperte, ob sich die Versicherung von anderen Banken überhaupt lohnen, oder ob es bessere Alternativen gibt.

Eine Versicherung kostet Geld. Das DKB Konto ist kostenlos ohne versteckte Kosten. Üblicherweise kosten Karten und Konten eine monatliche oder jährliche Gebühr. Die Versicherung wird eigentlich nur ein gepackt, damit man Gebühren berechnen kann und Leute bereit sind diese zu bezahlen. Ökonomisches Spielchen mit der Angst 😉

Den Versicherungsbereich werden wir nicht abdecken. Allgemein sind die Versicherungen nicht so toll in diesen Paketen. Warum nicht? Sie müssen nicht am Markt oder in Versicherungsvergleichen konkurrieren. Ich erinnere mich noch an meinen Fall bei Amex. Man sagte mir damals: Den ADAC brauchen sie nicht mehr. Alles jetzt über uns. Als ich dann tatsächlich ein Leistungsfall hatte, wurde festgestellt, dass innerhalb von 50 Kilometern des Wohnorts ein Leistungsausschluss besteht. Ungefähr 90 Prozent der Schadensfälle ereignen sich in diesem Radius. Das nur mal als Bespiel mit dem abschließenden Rat: Wer ein gutes Konto haben will, geht zu einer Bank. Wer eine gute Versicherung haben will, geht zu einer Versicherungsgesellschaft. 😉 Im Durchschnitt sind wir Deutschen überversichert.

Ich verstehe nicht, warum man eine Bank braucht, die auch Versicherungen anbietet? Erstens werden diese Versicherungen fast immer teurer sein, zweitens bieten Banken ja sowieso nur Verträge von Versicherungspartnern an, also wird man auf jeden Fall Verträge mit einem Dritten abschließen.

Nur manchmal lohnt es sich, weil die Bank einen Gruppentarif bekommt, den man so sonst nicht so einfach bekommt. Zum Beispiel bei reinen Risiko-Lebensversicherungen zur Absicherungen von Krediten, da diese dann fast immer ohne Gesundheitsprüfung abgeschlossen werden können.

Laut Finanztest sind mit Kreditkarten gekoppelte Versicherungen immer (ok, meistens) schlechter als oftmals gleichlautende Tarife direkt bei der Versicherung. Auch ein Versicherungsabschluss im Reiseberüro ist nach FT teurer/schlechter als bei der gleichen Versicherung direkt.

Bei mit KK gekoppelten Reiseversicherungen muß oft die gesammte Summe(oder zumindest eine Anzahlung) mit der Kreditkarte gezahlt werden, was in Deutschland unüblich/schwierig ist, weil die Margen zu gering sind. Und wie schon Gregor schrieb, da die KK-Versicherungen nicht im Wettbewerb stehen wird, die Leistung hier auch öfter noch durch „abstrakte Verweise“ eingeschränkt: „Krankenrücktransport nur wenn medizinisch NOTWENDIG und nicht wie bei einer „guten Versicherung“ auch wenn medizinisch MÖGLICH“, nur so als (wichtiges) Beispiel.

Solange die DKB kein ApplePay unterstützt weiche ich auf bessere Konten aus: N26, comdirect usw.

Apple Pay und Google Pay sind für „Frühjahr 2019“ angekündigt.

Ebenfalls gibt es jetzt neu das Controllcenter für IOS mit u.a. Pushnachrichten und temporäre Kartensperre und dies wird dann später auch für Android umgesetzt.

Das was N26 macht, wird letztendlich bei den anderen Direktbanken auch kommen. Verlasst euch darauf!

Drauf verlassen reicht nicht, konkrete Zusagen sind besser bei Banken, die Trends verschlafen

Die Einführung im Frühjahr ist im Onlinebanking und auf der Webseite angekündigt!

Das Controllcenter für die VISA gibt es schon!

Das es für Android dann auch kommt ist doch klar!

Es sind nur wenige Banken die bislang das machen, andere ziehen nach. Die DKB ist immer noch ganz oben von den ca. 2000 Banken in BRD! Und man muss auch nicht alles mitmachen!

Ich habe da mal einen Vorschlag für euer hervorragendes Portal: Wie wäre es mit einem Vergleich und Tipps zu r Nutzung der drei Top-Konten als Zweitkonto? Bsp. fallen bei der DKB dann ja einige Vorteile weg, mangels Geldeingang und Aktivkundenstatus.

Spannende Ideen. Hast du einen Favoriten, Robert?

Hi Gregor.

Ich war auch eine gewisse Zeit lang bei der Deutschen Bank Kunde.

2 Dinge haben mich persönlich regelrecht wieder weg getrieben….

a) Ich will jetzt nicht politisches hier rein bringen, aber als Wolfgang Schäuble noch Finanzminister war und vor laufender Kamera Frühjahr 2016 die Aussage getroffen hat „Die Deutsche Bank isch sicher, keine Sorge“ getroffen hat, bin ich persönlich vorsichtig geworden.

b) 2, 3 Monate später war ein Systemfehler. Viele Doppelbuchungen, usw. Vielleicht kann sich der eine oder andere erinnern, weil eine große Tageszeitung mit vier Buchstaben dementsprechend berichtet hat. War ja kein Problem, bloß mir persönlich hat es in Verbindungen zu a) gelangt.

Ich mein, wir leben ja in einem recht freien Land und vielleicht macht das Bestkonto der Deutschen Bank für den einen oder anderen sogar mehr Sinn als ein Konto bei …. Bank xy. Aber andererseits, wenn man bedenkt, dass die Norisbank seit dem 02. November 2006 Tochter der Deutschen Bank ist…. dann wundert es mich persönlich, warum man für das Bestkonto 11,90€ im Monat / 142,80€ im Jahr zahlen soll….

Zumindest ist und bleibt die Deutsche Bank mit Vorsicht zu genießen ….

Aber trotzdem guter Artikel und gutes Video.

Danke für deine Arbeit

Gruß

Max

Danke und spannend! 🙂

Hallo Gregor,

ich bin seit langem Abonnent deines Newsletters und noch viel länger Kunde der DKB. Ich war auch immer sehr zufrieden, als Aktivkunde passen die Konditionen sowieso.

Was mich seit kurzem aber echt ärgerlich macht, ist der Kundendienst. Wurde man früher noch zuverlässig zurück gerufen, so schmeißt einen die Ansage nach Einverständnis der Aufzeichnung ohne Vorwarnung aus der Leitung. Emails werden mit Tagen Verspätung beantwortet. Was ist da los?

Und was nützt mir ein Notfallpaket auf Reisen, wenn der Support nicht erreichbar ist…

In der Hoffnung, dass du oder einer deiner Lesermehr weiß…

Christian

Ja, Christian, ich weiß genau was du meinst und ich habe dazu hier Stellung bezogen: https://www.deutscheskonto.org/de/videokurse/dkb/kundenservice/#aktuell

Für das Notfallpaket ruft man eine andere Telefonnummer an – dort wird nicht aufgelegt. Details siehe hier: https://www.deutscheskonto.org/de/dkb-notfallkarte/

Vielen Dank für das lange Abonnent unseres Newsletters: https://www.deutscheskonto.org/de/fan/sonntagsmail/

Lieber Gregor,

vielen Dank für die schnelle Antwort. Die Nummer des Bayern Card Service wurde sogleich notiert und getestet:)

Und was kannst du uns über den Test verraten? Kommt man schnell durch und wird einem kompetent Hilfe geboten?

Bin sofort durchgekommen. Kann also nichts zum Service sagen. Bin mir aber sicher, dass mir dort im Notfall kompetent geholfen wird.

Hallo Gregor,

kannst du vielleicht mal einen Vergleich zwischen der DKB und der PSD Bank Nürnberg machen? Die hat auch ein kostenfreies Konto mit guten Konditionen, allerdings in anderen Bereichen als die DKB (zB Dispo-Zins von 4,99%).

Bin noch frischer DKB-Kunde (4Monate) und top zufrieden mit dem DKB Cash.

Lieber Sascha, es gibt weit über 1.000 Banken in Deutschland. Die Meisten sind regionale Banken. Unser Fokus ist mindestens bundesweit. Alles darunter überlassen wir gerne Regional-Portalen. 🙂