Norisbank: Warum ich kein kostenloses Konto eröffnen würde …!

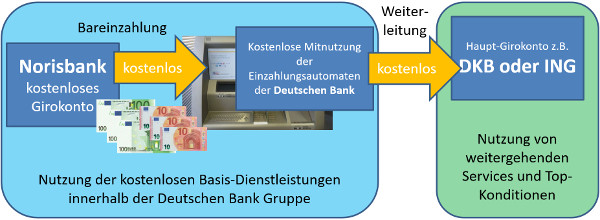

Ja, ich weiß: Einige aus der Community nutzen das kostenlose Girokonto der Norisbank, um über die Automaten in den Filialen der Deutschen Bank gebührenfrei Bargeld einzuzahlen und dann wiederum kostenlos auf ihr Haupt-Girokonto zu überweisen.

Für diesen Zweck ist eine Kontoeröffnung durchaus sinnvoll, weil alles für den Bankkunden gratis ist und die Einzahlungsvorgänge nicht limitiert sind.

Für diesen Zweck ist die Norisbank eine fabelhafte Bank!

Interessante Inspiration? Jetzt umsetzen?

Ja, aber …

… ich eröffnete den Artikel mit der Aussage, dass ich kein Konto bei der Norisbank eröffnen würde.

Warum?

Ganz einfach: Ich benötige die Option für die Einzahlung von Bargeld nicht und die anderen Konditionen der DKB (mein Haupt-Girokonto) und der ING (mein Reserve-Konto) gefallen mir im Detail um einiges besser.

Es mag aber sein, dass einige unserer Leser gar nicht so fabelhafte Konditionen für ihre Kontonutzung benötigen. Deswegen steige ich noch etwas tiefer ein.

Ich glaube nicht, dass die Norisbank in der Form überleben wird!

Zugegeben: Ich beobachte die Norisbank seit mindestens 2006, dem Jahr, als sie von der Deutschen Bank übernommen wurde. In all den Jahren hat sie nicht den Sprung auf unsere exklusive Liste der besonders empfehlenswerten Banken geschafft. Irgendwie war immer etwas: Konditionen zu schwach oder immer mal wieder angetestet; die Mitarbeiter ebenfalls zu „schwach“, um keinen deutlicheren Ausdruck zu verwenden. 😉

Aussicht auf Besserung besteht nicht, denn die Deutsche Bank hat genau das mit der Norisbank gemacht, was viele (selbsternannte) Berater von einer modernen Bank fordern:

-

Filialen abgebaut

Im Jahr 2012 hat sie sogar alle Filialen geschlossen und agiert seitdem nur noch als Direktbank.

-

Mitarbeiter entlassen, um Personal- und Verwaltungskosten zu reduzieren

Seit der Übernahme durch die Deutsche Bank hat die Norisbank 84 % Personal und 71 % Verwaltungskosten abgebaut. Klingt für den Investor, den ohnehin schon gebeutelten Deutsche-Bank-Aktionär, schön – oder? Nicht ganz, denn es sieht danach aus, dass sich die …

… Norisbank kaputtgespart hat!

Das Jahr 2018 hat sie mit einem Verlust von 12 Millionen Euro abgeschlossen!

Die DKB machte im gleichen Zeitraum 301 Millionen Gewinn; ING über eine Milliarde. Ist zwar ein Vergleich zwischen Äpfeln und Birnen, hat aber Aussagekraft bezüglich der Zukunftsfähigkeit!

-

Einfache kostenlose Services anbieten und hintenrum das Geld verdienen

Mit einem kostenlosen Girokonto verdient man eben kaum Geld. Dazu müssten die Kunden schon weitere Produkte wie die Kreditkarte oder Dispo/Ratenkredite nutzen. Hier sind die Hürden für die Beantragung bei anderen Banken leichter zu nehmen bzw. die Konditionen sind bei DKB und Co. einfach besser.

Die Norisbank konnte überhaupt nicht vom Trend zu kostenlosen Girokonten profitieren. In den vergangenen 10 Jahren verlor sie sogar fast 20 Prozent ihrer Kunden – obwohl ihr Girokonto kostenlos ist!

Obwohl kostenlos, knapp 20 % der Kunden verloren!

DKB und ING gewinnen jedes Jahr eine sechsstellige Anzahl von neuen Girokonten dazu. Insbesondere seitdem Sparkassen und Volksbanken die Gebührenschrauben immer stärker anziehen.

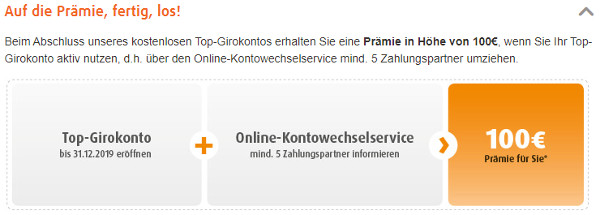

Seit längerem schenkt die Norisbank sogar jedem neuen Kunden 100 Euro, der das Konto eröffnet und 5 Transaktionen mit verschiedenen Zahlungspartnern durchführt. Wenn Banken ihre neuen Kunden für die Eröffnung eines ohnehin kostenlosen Kontos bezahlen müssen, dann ist das langfristig kein gutes Zeichen.

Im Prinzip möchte die Norisbank mit der Aktion Kunden gewinnen, die dauerhaft das Konto nutzen. Statt einmaliger Geldprämie wäre es besser, Konditionen und Service zu verbessern.

Zwar hat auch die DKB bei der Aufrechterhaltung der Servicequalität in den vergangenen zwei Jahren Herausforderungen gehabt, wenn man aber Kunden ins Verhältnis zu Mitarbeitern setzt, sieht das wie eine Zeitbombe für die Norisbank aus:

Bank So viele Kunden kommen auf einen Mitarbeiter Norisbank 10.340 N26 3.500 ING 1.879 Comdirect 1.695 DKB 1.028 Quelle: Finanz-Szene vom 27.10.2019 Selbst die in diesem Jahr besonders häufig mit Service-Problemen behaftete N26-Bank hat beinahe dreimal so viele Mitarbeiter pro Kunde. Die Norisbank fiel nur nicht so negativ beim Kundenservice auf, weil sie eher Kunden abgab. Den Kundenservice kontaktieren vor allem Kunden, die noch neu bei der Bank sind und die ersten Schritte lernen.

Was haben wir an der Norisbank?

Das Interessanteste ist tatsächlich die kostenlose Einzahlung von Bargeld über die Automaten der Deutschen Bank.

Smarte Bankkunden überweisen das Geld dann zügig zu ihrer Hauptbank weiter. Damit kann die Norisbank kein Geschäft machen. Banker schimpfen dann gerne auf die Kunden: „Die suchen sich nur die Rosinen raus!“

Meine Wahrheit ist:

Die Norisbank hat kein tragfähiges Geschäftsmodell!

Dazu müsste sie Konditionen und Service ähnlich der DKB und ING anbieten. Wenn man schon zu einer Direktbank wechselt, dann kann man doch gleich eine der beiden besten nehmen – oder?

Die Norisbank hat zwar ein kostenloses Girokonto, aber die Konditionen und der Service sind allemal durchschnittlich.

Die Norisbank hat nur 46 (!) Mitarbeiter bei rund 548.000 Kunden

Da der Bank offensichtlich engagiertes Personal fehlt und seitens der Deutschen Bank kein Wille erkennbar ist, das zu ändern, wird die Norisbank auch in den nächsten Jahren eine Randerscheinung auf dem deutschen Bankenmarkt sein.

Gut genug, um ein kostenloses Konto für Bargeldvorgänge zu eröffnen und kostenlos zu halten, aber nicht gut genug, um es als Hauptkonto zu nutzen bzw. wesentliche Bankdienstleistungen in Anspruch zu nehmen.

Was denken Sie?

Natürlich interessieren mich Ihre Meinungen und Erfahrungen zum Thema:

- Sind Sie vielleicht seit Jahren glücklicher Kunde der Norisbank und nutzen mehr als Ein- und Auszahlungen von Bargeld?

- Sind Sie vielleicht auf der Suche nach einer Bargeld-Bank?

- Oder schauen Sie nach einer kostenlosen Alternative, wenn es mit der Kontoeröffnung bei DKB bzw. ING nicht geklappt hat?

Auf den Austausch per Kommentarfunktion freue ich mich.

Ebenso möchte ich niemand von der Kontoeröffnung abhalten. Sammeln Sie Ihre eigenen Erfahrungen mit der Norisbank. Mir würde es sogar sehr gefallen, wenn mehr Leute bei der Norisbank ein Konto eröffnen (z. B. infolge von Konditionsverbesserungen), denn wir brauchen in Deutschland nicht weniger, sondern eher mehr Banken!

Viele Anbieter sind ein Garant für gute Preise und gute Qualität.

Ermunterung an die Norisbank

Strengt euch bitte an, Norisbank! Gerne schreibe ich einen neuen Artikel, wenn ich zu einer neuen Überzeugung gekommen bin. Bis dahin ist es aber noch ein weiter Weg. Sie sind aber weiterhin auf meiner Beobachtungsliste und auch dieser Kreis ist exklusiv! Gutes Gelingen!

Weitere Girokonten in der Besprechung:

- DKB oder ING-Konto eröffnen?

- DKB im Vergleich zur Commerzbank

- DKB-Konto eröffnen – Anleitung Schritt für Schritt

Der Norisbank eine Chance geben und eine …

Ausführliche Besprechung des Artikels per Video:

Empfehlung

Habe mich aus nur einem Grund für die Norisbank entschieden und das ist genau wegen dem kostenlosen einzahlen… -> Dadurch konnte ich die olle Sparkasse kündigen…

Das einzahlen geht recht ordentlich, ohne Probleme… Überweisungen dauern i.d.R dann zwischen 3-4 Tage, Echtzeitüberweisung vorhanden allerdings Kostenpflichtig..

Gute Ergänzung zur DKB und comdirect, zum einzahlen, anstatt SparCard und co

Vielen Dank für dieses Feedback. Passt ja genau ins Bild für die sinnvolle Nutzung 🙂

Genau aus diesem Grund hatte vor etwa 2 Jahren ein Konto bei der Norisbank eröffnet. Nachdem ich in etwa 9 Monaten rund 15 Bareinzahlungen getätigt hatte und jeweils das Geld auf meine Hauptkonten weiter überwiesen hatte, kam seitens der Norisbank die Kündigung. Und als wenn das noch nicht genug wäre, habe ich rund ein halbes Jahr später durch die Polizei erfahren, dass die Norisbank auch noch eine „Verdachtsmeldung“ wegen Geldwäsche an die Behörden abgegeben hat. Und dass, obwohl ich die Bareinzahlungen immer nur an meine eigenen Konten weiter überwiesen habe. Aus diesen Gründen kann ich die Norisbank auf keinen Fall weiterempfehlen.

Ups. Um welche Beträge hat es sich ungefähr gehandelt?

Die einzelnen Einzahlungen lagen zwischen 50 und 700 Euro. In Summe waren es knapp 4.300 Euro.

Naja, da liegt eher der Verdacht nahe, dass man einem unliebsamen Kunden ärgern wollte.

Das ist sehr interessant. Ich nutze die Norisbank überwiegend zum Einzahlen und dann ebenfalls weiterleiten auf meine weitere Konten.

Gab es mit der Polizei Ärger? Ich müsste eigentlich schon über deine 5k an Einzahlung sein… Muss ich mal

Beobachten

Naja, wie man’s nimmt: Die Polizei musste der Verdachtsmeldung ja nachgehen und hat dann alle meine Konten bei sämtlichen Banken „durchleuchtet“, ob dort weitere verdächtige Transaktionen zu finden sind. Dies wird einem natürlich nicht so gesagt, jedoch vermute ich das, weil mir nur eine Woche später eine weitere Bank das Konto gekündigt hat, welches ich nicht mehr aktiv genutzt habe. Durch die „Durchleuchtung“ sind die wohl erst auf mein „dahinsiechendes“ Konto aufmerksam geworden und zu der Erkenntnis gelangt, dass man auf eine weitere Kundenbeziehung verzichtet. Die Verdachtsmeldung kam jedoch von der Norisbank. Dies wurde mir von der Polizei bestätigt. Ich musste mich dann bei der Kripo dazu äußern, wo ich das Bargeld her hatte und warum ich „im Vergleich zu anderen Kunden so viele Bareinzahlungen tätige“. Da ich alles plausibel erklären konnte, wurde das Verfahren eingestellt. Zumal Bareinzahlungen per se keine Straftat darstellen! Den ganzen Vorfall fand ich mehr als ärgerlich!

Hallo, auch ich wurde von der norisbank der Geldwäsche beschuldigt, weil ich von meiner DKB-Kreditkarte abgehobenes Geld bei der norisbank eingezahlt habe und anschließend zu einem meiner Girokonten überwiesen habe. Daraufhin musste ich gegenüber den Zollbehörden meine Geldbewegungen offen legen, die mir abschließend bestätigte, dass es keine Anhaltspunkte für eine Geldwäsche gäbe.

Gleiches hatte ich zuvor der norisbank mitgeteilt, die mich ganz offensichtlich als Kundin nicht haben wollte. Wirklich nicht zu empfehlen angesichts des Ärgers und des Rechtfertigungsaufwandes. Da ist mir eine Bank lieber, die anruft, sich meinen Erörterungen stellt, auch wenn sie daran nicht verdient.

Ich sehe nicht wo die Konditionen im Detail so viel schlechter sein sollen als z. B. bei der ING. Vorteilhaft finde ich die Onlinebanking Demo, das System ist dasselbe wie bei der Deutschen Bank, eines der Leistungsfähigsten. Kann sich jeder in der Demo vorher ansehen. Wieviel Service brauche ich wenn ich alles selbst erledigen kann?

Generell bin ich über die Leistungsfähigkeit der Systeme bei den Direktbanken teils entsetzt, seit ich mein Postbank Giro geschlossen habe: bei vielen fehlen Funktionen die Postbank und Deutsche seit mehr als 10 Jahren haben. Bei den Onlinebanken habe ich schon ab und zu einen Brief(!) gebraucht.

Mit welchen Onlinebanken hast du denn in der Vergangenheit bereits negative Erfahrungen gemacht?

Aus eigener Erfahrung weiß ich, dass der Kundenservice der DKB absolut unterirdisch und eine Katastrophe ist. Bei der ING sieht das aber normalerweise schon sehr viel besser aus.

Mit welcher Bank hattest du also schlechte Erfahrungen?

Wie schon gesagt: Ich brauche keinen Service wenn ich die dinge selbst online erledigen kann. Ich habe schlechte Erfahrung mit fehlender Funktionalität im Online-Banking gemacht, siehe unten.

Darf ich fragen welche Funktionen Dir fehlen? Bisher konnte keine Filialbank für mich zumindest bei den Leistungen und Funktionen mithalten, daher würde mich das interessieren.

Klar es geht um Funktion, Leistungen sind ein anderes Thema. Z.B.:

– Ultima-Daueraufträge (Wie zahlt ihr eigentlich eure Miete??)

– Überweisung großer Beträge (möglichst unlimitiert)

– Änderung der Überweisungs- und Kartenlimits (nicht per Brief!)

– Umsatzhistorie mindestens ein Jahr

– HBCI (hat die ING aktuell nur lesend)

– …

Eigentlich dachte ich bis vor einem Jahr als ich von der Postbank weg bin das sei Standard… Aber man lernt nie aus. Verfügbare Authentifizierungsverfahren werden auch zunehmend ein Thema, hier sind die Geschmäcker verschieden. Da viele (insbesondere die Direktbanken(!) wie ING, DKB, Consors, comdirect ..) keinen Demo-Zugang anbieten hätte ich gerne ein Website mit Screenshots die die einzelnen Funktionalitäten vergleicht. Nur dann kann man wirklich entscheiden. Andernfalls muss man aktuell immer entweder nachfragen oder ein Konto eröffnen. Aber hier muss ich sagen – einen Demozugang zum Onlinebanking bieten soweit ich weiss bis auf die Commerzbank alle großen Filialbanken an. Und bei Direktbanken wäre das meiner Meinung nach noch wichtiger.

– Ultima-Daueraufträge (Wie zahlt ihr eigentlich eure Miete??)

Das habe ich alles bei der DKB.

Ultimo Daueraufträge für Miete? Bin ich verrückt? Miete wird mit Dauerauftrag zum 1. des Monats angestoßen. Das reicht, denn das Geld muss nur bis zum 3. Banktag beim Vermieter sein. Deswegen ist die Regel ja auch so ….

– Überweisung großer Beträge (möglichst unlimitiert)

dKB: Man kann selbst die Höhe des Limits festlegen. Dazu auch temporär bis Tagesende. Die temporäre Änderung dauert in der Regel deutlich unter 1 Std. Während Bankzeiten

– Änderung der Überweisungs- und Kartenlimits (nicht per Brief!)

Alles Online direkt machbar (DKB)

– Umsatzhistorie mindestens ein Jahr

DKB: Kann jetzt noch Umsätze bis 1.1.2017 online einsehen, also deutlich mehr als 1 Jahr!

– HBCI (hat die ING aktuell nur lesend)

DKB: Ich meine, dass HBCI für die Kontoabfrage nutzbar ist, jedoch nicht für die Kreditkarten. Ich habe es aber nicht aktiv geprüft.

Fabelhaft!

Ich war vor Jahren mal Kunde der Norisbank. Auch mich hat diese Bank nie überzeugt. So gab es damals nicht mal eine ordentliche Karte, mit der man außerhalb der Norisbank Geld am Automaten bekam. Auf Nachfrage hieß es, die gibt es erst, wenn drei Monate Lohneingang zu verzeichnen sind. Nur: Wenn man wechseln will, und drei Monate lang dann nicht ordentlich an Bargeld kommt, wechselt man nicht. Somit bin ich dann auch bei der ING gelandet und habe das Norisbank-Konto wieder gekündigt.

Ja, genaue diese Mentalität ist aus meiner Erfahrung in der gesamten Deutschen Bank Gruppe vorhanden: Der Kunde solle sich erst ein mal beweisen, man wird beobachten, prüfen und wenn er sich nach einigen Monaten als würdig erweist, wird man genädig sein ihm eine Bankkarte und mit viel Wohlwollen und weiteren Bonitätsbezeugungen sogar eine Überziehungslinie einräumen. 😉

Das klingt wie die aktuelle Radeberger Werbung , aber nicht nach einer Bank die bestrebt ist neue Kunden zu gewinnen

Vor einigen Jahren hatte ich ein Konto bei der Norisbank. Service und technische Infrastruktur waren grausig. Ich habe das Konto dann recht schnell wieder gekündigt. Mittlerweile habe ich ein Tagesgeld-Konto bei der Commerzbank mit einer Infocard. Darüber kann man kostenfrei an den Automaten der Bank Münzen und Scheine einzahlen. Nun, da die comdirect von der Commerzbank geschluckt wird, scheint mir das das ideale Setup sein. Das Tagesgeldkonto ist nämlich schufafrei und danke das ideale „Einzahlkonto“.

Ich habe ebenfalls seit längerem ein Konto bei der Norisbank. Ich kann allerdings den Eindruck von Richard nur bestätigen. Ich nutze es nur als Einzahlkonto neben dem Tagesgeldkonto der Commerzbank.

Das Konto ist grundsätzlich nicht schlecht. Man könnte es als Hauptkonto nutzen, allerdings ist es etwas altbacken. Buchungen dauern regulär recht lange. Außer natürlich bei Echtzeitbuchungen.

Das funktioniert einwandfrei. Es gibt aber genügend Konkurrenz, die es insgesamt wesentlich besser machen. DKB zum Beispiel.

Wenn man nur ein kostenloses Konto bei einer Direktbank mit Zugang zu den Automaten der DeuBa oder CoBa möchte, ist das Konto interessant. Auch dann, wenn man von der DKB oder ING abgelehnt wurde.

Ansonsten bin ich auch der Meinung, dass die Bank langfristig gesehen vom Markt verschwinden wird oder aber in Zukunft Posten bepreisen wird, die aktuell noch kostenfrei sind. Ähnlich wie bei Fidor, um mal ein Beispiel zu nennen…

Mir gefällt bei der Norisbank vor allem auch die kostenlose Mastercard. Abheben in Fremdwährung ist kostenlos. Mit diesen Konditionen ist die Norisbank soweit mir bekannt deutschlandweit der einzige Anbieter.

Interessanter Aspekt, vielen Dank! Benutzt du die Norisbank als Gehaltskonto oder hast du die Mastercard auch ohne Gehaltsüberweisungen bekommen?

Ich habe die Kreditkarte bei der Kontoeröffnung beantragt und auch erhalten. Nach drei Monaten erhielt ich ein Schreiben, dass die Kreditkarte nur bei regelmäßigen Gehaltseingängen behalten werden kann. Seither überweise ich mir immer selbst auf Sala codiert einen gewissen Betrag. Die Schufa wurde allerdings ca. drei Monate nach diesem Schreiben noch einmal angefragt. Alles in allem recht umständlich, aber gerade im letzten Japanurlaub war diese Kreditkarte sehr hilfreich. Dort kann man nämlich mit Mastercard an einigen Geldautomaten ohne direktes Entgeld abheben, mit Visa allerdings nicht.

Hallo Simon, super. Danke!

Das deckt sich mit meinen Erfahrungen! Tel. Service fand ich gut! Hatte immer das Kindergeld dort eingehen lassen, um fair zu sein etwas davon dort liegen lassen und den Rest ging per Dauerauftrag weiter. das wird aber als “Sozialhilfe” verbucht, nicht als Gehalt…

Hallo,

wie machst du das „auf sala codiert“?

Das wäre mit der Curve, die kostenlos ist, auch gegangen… 😉

Ich bin seit 6 Jahren zufriedener Kunde der Norisbank. Diese Bank hat mich sprichwörtlich durch dick und dünn begleitet. Meine Kontakte und Gespräche waren hier absolut positiv. Scheckeinreichungen (die andere Banken gar nicht mehr anbieten) klappen schnell und zuverlässig. Habe die Kombination mit N26 als Ergänzung und werde weiterhin bei der Norisbank bleiben.

Das dies alles von nur 46 Mitarbeitern gestemmt wird, hat mich allerdings auch entsetzt. Das Kaputtsparen im Bankensektor hat lange „Tradition“ (ich habe bei der Dresdner Bank vor vielen, vielen Jahren gelernt ;o)

Danke für diese Ergänzung! Werden die Schecks formlos per Post an die Bank gesendet?

Früher konnte man auf die Rückseite die Norisbank Kontonummer plus Unterschrift schreiben und formlos einreichen, die letzten Male habe ich das Formular heruntergeladen und so eingereicht. War fast immer am nächsten (Bankarbeits)Tag gutgeschrieben.

Aus den beschriebenen Gründen von Richard Banks habe ich mich anstatt für die Norisbank direkt für die Deutsche Bank als Mutterbank entschieden, um Bargeldeinzahlungen tätigen zu können. Wenn man dort das Zinsmarktkonto nutzt, dass in der gleichen Form wie bei Weltsparen und Zinspilot funktioniert, ist das Girokonto kostenlos und für den Zahlungsverkehr vollständig freigegeben. Das finde ich persönlich ein faires und interessantes Angebot.

Toll! Ich liebe so smart aufgestellte Lösungen. Herzlichen Dank fürs Posting hier. 🙂

Wird das Konto, wenn man es nur als Zinsmarkt-Konto nutzt, bei der Schufa eingetragen?

Es erfolgt bei der Kontoeröffnung eine Schufa-Abfrage, wie bei fast allen Banken mittlerweile.

Ich vermute du fragst nach der Deutsche Bank Option? Da kann ich leider keine Aussage zu machen. Norisbank Konten werden aber definitiv in die Schufa eingetragen, (Girokonten bei so ziemlich allen Anbietern!) nicht ideal für den Schufascore! Spar oder Tagesgeldkonten werden in der Regel nicht vermerkt und es wird auch keine Schufa abgefragt, da kein zahlungskonto, und nur auf Guthaben Basis! Wenn es um die reine Einzahlung geht rate ich zum Tagesgeld Konto der CoBa (mit “Infocard”), Sparcard von CoBa, Noris und Deutscher Bank sind auch interessant! Aber da muss man genau vergleichen, nicht alle bieten die selben Optionen!

Vielen Dank für die Antworten. Ja genau, es ging mir um das Deutsche Bank Konto.

Habe übrigens bei der DB mal nachgefragt zu dem kostenfreien Aktiv Konto. Das Konto wird in der Schufa eingetragen. Außerdem gilt die Gebührenbefreiung für das Aktiv Konto zumindest offiziell nicht.

„In der Tat dient das AktivKonto in diesem Fall lediglich als Verrechnungskonto und bleibt daher nur dann langfristig kostenfrei, wenn Sie dieses nicht als Ihr Girokonto nutzen.“

Super, vielen Dank!

Die Deutsche Bank schreibt in den AGBs zum Zinsmarkt-Konto folgendes:

Das AktivKonto wird dem Kunden ohne monatlichen Grundpreis (Kontoführung) nur für die Dauer seiner Nutzung des Deutsche Bank ZinsMarkts zur Verfügung gestellt.

Sofern der Kunde über einen Zeitraum von mehr als 5 Monaten keine Deutsche Bank ZinsMarkt-Anlage in seinem Bestand hat oder neu abschließt, entfällt die Voraussetzung für die Nutzung eines AktivKontos ohne monatlichen Grundpreis (Kontoführung), und die Bank wird dem Kunden folgende Optionen anbieten:

1. Abschluss eines neuen Anlagevertrags im Deutsche Bank ZinsMarkt. In diesem Fall wird dem Kunden für die Dauer der Anlage das AktivKonto weiterhin ohne monatlichen Grundpreis (Kontoführung) zur Verfügung gestellt oder

2. Fortführung der Kontoverbindung zu den Standardkonditionen gemäß Preis- und Leistungsverzeichnis der Bank oder Kündigung des AktivKontos durch die Bank.

Die Bank wird dem Kunden eine Frist von mindestens einem Monat einräumen, um über die bestehenden Optionen zu entscheiden.

In allen Fällen kann das Girokonto, dass als Verrechnungskonto fungiert, uneingeschränkt für alle Zahlungsvorgänge (Überweisungen, Lastschriften, Daueraufträge, Echtzeitüberweisungen, Auslandsüberweisungen usw.) genutzt werden.

Ein faires Angebot für smarte Bankkunden, wie ich finde.

Die Norisbank ist bei mir untendurch, als die mal einen Kredit abgelehnt hatten, weil es eine Differenz beim Nettoeinkommen gab, es lief über Smava, da hatte ich das Netto punktgenau eingegeben und bei der Norisbank dann nach unten gerundet, der Einfachhalt halber, es ging um 3€ bei über 4.000€. Die ließen sich da auch auf nichts ein, wegen interner Richtlinien, da habe ich ebenfalls ganz schnell Abstand genommen. Die könnten jetzt Koks, Nutten und 50.000€ bei der Kontoeröffnung bieten, niemals wieder auch nur einen Punkt als Kontakt mit denen.

Und ehe es aufkommt, Nein es lag nicht an der Bonität, den Kredit habe ich dann völlig problemlos bei einer anderen Bank bekommen, es lag wirklich da an den 3€ Differenz.

Es gibt weitaus schlechtere Banken wie z.B. die ApoBank, die das Online-Banking in die Steinzeit zurück kapituliert. Zu den aufgeführten Punkten muss man sich auch bei der Bank wohlfühlen und das ist bei mir die DKB. Die Norisbank hatte in den letzten Jahren überdurchschnittlich mit Cybercrime zu kämpfen. Logisch, bei 46 Mitarbeitern. Auf den teils zerschlagenen Plattformen aus dem Deepweb /Darknet führten die Norisbank und N26 die Charts an. Man konnte sich für 100 Euro Tutorials zum Ausnutzen von Sicherheitslücken, etc. kaufen. Deswegen habe ich mich für die Commerzbank zum Geld einzahlen entschieden. Das Vorteilskonto ist kostenlos.

Die Apo-Bank hat ganz andere Qualitäten.

Ein Freund von mir ist mit Ärztin verheiratet, die dort ein Konto hat.

Das Kreditgespräch wegen Immobilie lief dann so:

Bei Ihrer Diensstellung kriegen Sie den Betrag XXX.XXX EUR

bei uns Blanko.

(ich habe genauen Betrag vergessem, war aber über TEUR 100)

Wenn man in den Heilberufen arbeitet, ist das in jedem Fall ein guter Partner, den man um DKB usw. ergänzen sollte.

Nutzen die Norisbank als Privat Konto meiner Ehefrau. Sie hat kein eigenes Einkommen. Dort geht aber Ihr persönliches „Taschengeld“ ein, da Mindesteingang bei der Norisbank. Durch das Kostenlose einzahlen haben wir neben DKB als Haupt- und Comdirect als Konsumkonto auch das Bargeld einzahlen somit abgefrühstückt.

Ich finde die Leistungen als Hauptkonto bei der Norisbank auch etwas schwach.

Da sind die DKB und Comdirect führend.

ING hat für uns ein KO Kriterium und zwar die Debit Karte.

Diese wird von vielen Reiseportalen und fast allen Mietwagen Unternehmen abgelehnt.

Man könnte jetzt eine Advanzia oder Barclay Karte sich holen. Verglichen mit der DKB und auch der Comdirect Visa haben diese aber keine Chance.

Deshalb sehe ich die ING eher im Mittelfeld angesiedelt. Auch nicht viel besser als die Norisbank.

Wenn jetzt auch noch die Comdirect verschwindet und die Leistungen der Commerzbank angepasst werden kommt man an der DKB nicht mehr vorbei. Schade. Denn wie Du sagtest.

„Viele Anbieter sind ein Garant für gute Preise und gute Qualität.„.

Meine Empfehlung an die Norisbank wäre in die Lücke welche Comdirect hinterlässt reinzustoßen.

Warum haben Barclay oder Advanzia deiner Meinung nach gegen DKB und Comdirect-Visa keine Chance? Ich habe beide mit hohen Verfügungsrahmen vollkommen unabhängig vom Giro und nutzte nur diese Karten.

Ich bin mit der Norisbank auch durch! Ich habe das Konto auch zu 99% zur Bargeld Einzahlung genutzt, Soll und Haben Buchungen dauern gern mal einige Tage… bei der Kontoeröffnung beantragte ich die Mastercard, dank guter Schufa kam sie auch, später auf Grund mangelndem Geldeingang wurde sie gekündigt, damals dachte ich okay, brauche ich eh nicht… Anfang des Jahres hatte ich dann nochmal die Kreditkarte beantragt und auch bekommen, 500€ Kreditrahmen, höherer Kreditrahmen nicht möglich, Erhöhung aus Guthaben auch nicht möglich! Nur die Option einer kostenpflichtigen Debit Karte! Das war dann der Dolchstoß! By by Noris Bank! Die Einzahloption habe ich Schufafrei mit dem Tagesgeldkonto der Commerzbank gelöst. Ich hatte noch überlegt eine Sparcard bei der Norisbank zu beantragen, um die Geschäftsbeziehung nicht ganz zu beenden (man weiß ja nie) aber irgendwie habe ich mich dagegen entschieden

Hi,

aus folgenden beiden Gründen welches die DKB und Comdirect Visa besser können.

Die Fremdwährungsgebühren bei der Barclaycard. Und der beinahe Obszöne Zins bei der Advanzia bei Bargeldabhebung.

Ich habe auch die Advanzia. Das ist aber nur eine Notfall Karte.

Barclaycard hat keine Fremdwährungsgebühr. Das die Advanzia nicht zum Bargeld abheben taugt ist klar.

Barclaycard gehört zu den wenigen Anbieter, die interessanterweise alte Verträge – auch wenn es für sie ungünstiger ist – fortführen. Der Kunde kann umstellen, muss aber nicht. Hier der Vergleich des aktuellen und des Vorgängermodells.

Das mit der Advanzia ist differenziert zu sehen, Bargeld als “Kredit” ist nix! Wer jedoch Bargeld am Automaten bezieht, und im Hotel oder wo auch immer das wieder zurück überweist zahlt auch nur für 1-2 Tage Zinsen, das ist faktisch 0,00… etwas! Ca 1,8% pro 30 Tage… clever angestellt also besser als alle Karten mit Auslandseinsatz Entgelt! Als Kostenlosen Kredit, wie bei der DKB oder Barclays ist das ganze natürlich nicht möglich!!!

Zunächst einmal vorweg ich arbeite neben meinem Studium für die Deutsche Bank im Telefonischen/E-Mail Kundenservice. Ich kann die Kritik an den wenigen Norisbank Mitarbeitern nicht nachvollziehen, da nahezu alle Dienstleistungen, Kontoeröffnungen, Auftragsbearbeitungen, Kundenservice von der Muttergesellschaft inklusive Tochtergesellschaften mit zig Tausend Mitarbeitern für die Norisbank übernommen werden. Mit den direkten Norisbank Mitarbeitern hat der normale Kunde eigentlich nie etwas zu tun, da diese nur Verwaltungsaufgaben, Vorstandsaufgaben etc. haben, die eben bei einer Bank so anfallen. So gut wie alle andere Aufgaben werden wie gesagt über Deutsche Bank abgewickelt. Das ist auch z.b. der Grund weshalb die Norisbank einen 24 Stunden telefonischen Kundenservice anbietet. Einen anderen Kritikpunkt kann ich allerdings nachvollziehen. Während bei der Deutschen Bank z.b. Kreditkvergaben und Limits zum Großteil auch durch die Kompetenzen der Mitarbeiter, die auch verschiedene Aspekte berücksichtigen können, entschieden werden können, wird bei der Norisbank zum Großteil nur nach Checklisten gearbeitet. Z.b. die Kreditkarte wird nur genehmigt wenn regelmäßig Gehalt aus einer unselbständigen Arbeit bezogen wird und diese auch auf das Norisbank Konto eingehen. Es werden keine selbständigen Tätigkeiten, Eugenüberweisungen oder Gehaltsnachweise für den Eingang bei anderen Banken akzeptiert. Es gibt hierbei auch keinen Spielraum für die Mitarbeiter. Das ist eine geschäftspolische Entschiedung der Norisbank und diese finde ich definitiv verbesserungswürdig.

Herzlichen Dank für diese interessante Erweiterung. 🙂

Hallo,

ich habe bei der comdirect noch ein Girokonto, um bis zu 3x im Jahr kostenlos Bargeld an der Automaten der Commerzbank einzahlen zu können.

Ist es auch möglich, wenn man bei der Norisbank ein Girokonto eröffnet, dass man kostenlos auch Münzen über die Deutsche Bank an den Automaten einzahlen kann?

Oder gibt es noch die Möglichkeit. Direkt bei der Commerzbank nur ein Tagesgeldkonto zu eröffnen, um mehrmals im Jahr über die Automaten Bargeld (Münzen und Scheine) kostenlos einzahlen zu können?

Ja! So habe ich das gelöst! Ich wollte meine Schufa etwas bereinigen und hatte auch genug von der Norisbank! Zum Tagesgeldkonto gibt es eine “Infocard” diese muss aber in der Filiale bestellt werden! Meine Empfehlung, Tagesgeldkonto Online beantragen, später dann die Karte in einer Filiale, die Filiale wird automatisch dem Wohnort zugeordnet! die Infos zur Infocard sind etwas wenig zu finden, Google mal!

Ich wundere mich weshalb so viele ein Tagesgeldkonto (aktueller Zinssatz 0,00%) bei der Commerzbank haben? Okay, wegen der Option der kostenlosen Einzahlautomaten, ich habe es begriffen. Da die DKB den Zinssatz auf Guthaben der VISA Karten von 0,20% auf 0,01% absenkt, welches ich gerne als Tagsgeldkonto genutzt habe, bin ich auf der Suche nach einem neuen Tagesgeldkonto. Zurzeit sind meine Favoriten die Leaseplan Bank (aktueller Zinssatz 0,40%) oder die RaboDirect (aktueller Zinssatz 0,30%). Hat Jemand Erfahrung mit den Banken gemacht?

Ein „echte Sinnvoll verzinstes“ Tagesgeld Konto ist schwierig, bei rund 2,5 % Inflation ist alles unter 2,5% ein Verlustgeschäft. Schau mal in Richtung P2P Krediten, je nach Anbieter nicht ohne Risiko, zum Teil aber täglich wieder verfügbar meist ca 10% Zinsen aber nicht ohne Risiko!

Rabobank kenne und nutze ich. Funktioniert prima. Wenn Du mehr wissen möchtest eindach fragen…

Die ING baut scheinbar auch Ihre eigene Einzahlungsautomaten aus! Wo man Kostenlos Geld (nur Scheine) einzahlen kann.

Bislang kannte ich nur den Einzahlungsautomat bei der ING Niederlassung in Frankfurt.

Am Wochenende hatte ich bei Saturn in Frankfurt im Einkaufszentrum ein Automat entdeckt, der erneuert wurde und nun auch Geld eingezahlt werden kann.

Hier ist die Liste https://www.ing.de/binaries/content/assets/pdf/girokonto/liste-einzahler.pdf der aktuell vorhandenen ING-Einzahlautomaten.

DKB Hauptkonto, ING Backup Konto (benutze ich nicht aber Dispo und Rahmen eingerichtet), bei der Sparkasse (Filiale gegenüber meinem Haus) ein Konto auf Guthaben Basis ohne Schufa (für Einzahlungen und Echtzeitüberweisungen)…

Dann benutze ich noch Bunq für alles andere… Online bezahle ich alles mit Bunq. So muss ich nie meine beiden Karten mit hohen Rahmen online benutzen. Ich kann Instant Geld auf mein Bunq Konto pushen.

Wenn mein Bunq Konto eine Deutsche IBAN hätte würde ich die DKB sofort dicht machen. Kenne kein fortschrittlicheres Konto auf diesem Planeten.

Die Norisbank ist eine prima Ergänzung weil mir die „echte“ Mastercard wichtig ist auf Fernreisen und für Mietwagenkautionen die keine Debit-Karten akzeptieren.

Das Gehaltskonto habe ich zur Norisbank verlegt um die kostenlose Mastercard und ein vernünftiges Limit zu bekommen.

Mein Gehaltseingang „reift“ dann etwa einen Monat bei der Norisbank als Reservepuffer bis dann ein Teil davon zur Weiterleitung an meine anderen Banken erfolgt.

Die kostenlose Einzahlfunktion an allen DB-Automaten finde ich auch sehr praktisch.

Ich hoffe, dass die Norisbank noch lange am Markt bestehen bleibt und ich weiterhin diese Vorteile kostenlos nutzen darf.

Ja, vielen Dank für die schöne Ergänzung. Soweit ich gehört habe, gibt es interessante Pläne für die Norisbank (sie wird als Bank bestehen bleiben). Mehr dazu im nächsten Jahr via Sonntagsmail.

Ich habe seit einigen Jahren ein P-Konto bei der Noris, da ich als ehemalige Selbständige eine Pleite gebaut habe und mir seitdem die Gläubiger hinterher kriechen. Als P-Konto kostet mich das Girokonto der Noris 17,70 im Quartal, mithin 5,90 im Monat. Der Service ist unterirdisch wie bei allen deutschen Banken (DB, Post,Cobank, SPK, Voba), ich hab schon einige durch. Bräsigkeit am Tresen, Inkompetenz und Unfreundlichkeit in der Hotline und mangelnde Leistung kennzeichnen das Leistungsvermögen ausreichend.

Wenn ich am Donnerstag Abend überweise kann es mir bei der Noris passieren (und ist mir schon passiert), dass die erst am Dienstag der Folgewoche buchen. Geht’s noch?

Das P- Konto Sollte nicht teurer als das normale Konto sein! Ich vermute du hast ein Basiskonto?! Die sind fast überall teuer! Das Basiskonto kann man zu einer anderen Bank tauschen! Ich würde empfehlen ein Blick auf das Basiskonto der Consors zu werfen, kostenlos mit Giro und Visa Debit, damit kommt Mann auch im Urlaub mal weiter! Überweisungen gingen immer flott… mit der Norisbank kann ich mitfühlen 2-3 Tage für Buchungen waren normal.

Ja das stimmt – Buchungen sind extrem langsam. Wenn man die Buchung am Donnerstag vor 12 Uhr erstellt, wird final um 22 Uhr am Donnerstag gebucht. Ansonsten am Freitag um 22 Uhr. Sollte der Freitag ein Feiertag sein, natürlich erst am Montag 22 Uhr, sodass es vorkommen kann, dass die Zahlung Dienstag oder je nach Empfängerbank – erst am Mittwoch verbucht wird. Das ist recht lange! Die Angaben beruhen auf meinen Erfahrungen. Ich nutze das Konto aber auch anders…Aber wie Mario schon schrieb würde ich mich nach Alternativen umschauen…

Bei der DKB ist es nicht anders…

Update 28.01.2021 Ab heute hat sich die Norisbank vom kostenlosen Girokonto verabschiedet

Neue Konditionen:

Girokonto 3,90 €

Bei Mindestgeldeingang von 500 Euro kostenlos

Ja, vielen Dank für die wertvolle Ergänzung!

Alternative kostenlose Konten mit deutscher Iban, die Schufafrei sind, wären Vivid oder Tomorrow. Beides allerdings Apps und die Bank dahinter ist die Solarisbank.

Insha gibt es auch noch, auch mit Solarisbank – kann ich aber nicht empfehlen…

Hallo, also ich war vor etwa 3 Jahren zunächst begeisterter Kunde der Norisbank, weil die Norisbank einen gewissen unschlagbaren Vorteil hatte und bis heute hat: Man kann in allen Deutsche-Bank-Fillialen überalle in Deutschland kostenlos Geld EINZAHLEN. Das ist ein super Service, der mir sehr gut gefallen hat, besonders für Selbstständige wie mich, die oft 80% ihres Lohnes in bar erhalten, ein unverzichtbarer Service. Dafür gibt es auf der anderen Seite aber auch mindestens 2 schwere Nachteile: 1. Die Erreichbarkeit der Bank bei Problemen wurde nicht via Chat oder Email zugelassen, sondern man konnte entweder nur einen Brief schreiben oder anrufen, in der heutigen Internetzeit ein absolutes No-go. 2.) Der Umgang mit Kunden ist sehr unfreundlich und respektlos: Obwohl mein Giro-Konto regelmäßige Einzahlungen von ca. 500-1000 € im Monat aufwies und nie ins Minus gerutscht ist, wurde mir dann vor einiger Zeit kommentarlos und ohne Begründung das Girokonto seitens der Bank geküdigt – einfach so ohne Kommentar. Auch bei einem anschließenden Schlichtungsverfahren weigerte sich die Norisbank sogar gegenüber den Richtern, den Grund für die Kündigung zu nennen. Daher zusammenfassend: Die Norisbank ist eine Bank mit einem unschlagbaren Vorteil, aber vielen Einbußen und Erschwernissen beim Kundenservice.

Oh, interessant. Vielen Dank für diese Erfahrungen!

Nachdem die Postbank Gebühren eingeführt hat, habe ich mich auf die Suche nach einem kostenlosen Girokonto gemacht und habe mich für die Norisbank entschieden.

Weil:

Für das online Banking brauche ich bei der Norisbank kein Smart-Phone, das geht mit dem offline Photo-TAN Reader, den es von der Norisbank kostenlos gab.

Zur Not kann ich die Ümsätze oder eine Überweisung jederzeit auch via Telephon machen.

Die Kontoauszüge kann ich mir bei der Deutschen Bank ausdrucken lassen. Es gibt auch die Option sich die Auszüge als PDF herunterzuladen, aber echte Auszüge sind mir lieber.

Geld abheben geht kostenlos bei der Deutschen Bank und soviel ich weiß auch bei der Commerenz Bank. Geld einzahlen geht auch, habe ich aber nie gemacht.

Die kostenlose Kreditkarte setzte ich nur ein, wenn ich ins Ausland fliege.

Solange die Konditionen so bleiben, bin ich sehr zufrieden.

Ich verfolge auch die anderen Banken, deswegen weiß ich, dass die Ing-Diba jetzt die SMS-Tan abschaffen wird. Dann gibt es nur noch die möglichkeit mit dem Smart-Phone oder mit einem ca. 30 Euro teuren Photo-Tan.

Die DKB hat auch ein schönes Tan Verfahren das Chip-Tan, aber sie prüft zur Zeit, ob sie für die Giro Karte 1 Euro monatliche Gebühren verlangen kann. Chip-Tan funktioniert aber nur mit der Giro Karte.