ING-DiBa oder Barclaycard Visa?

Manchmal werden kostenlose Kreditkarten alle in einen Topf geschmissen, obwohl sie sehr unterschiedlich sind.

Welche Karte ist für Ihre individuelle Nutzung besser geeignet?

Mit dieser Seite geben wir Ihnen einen aussagekräftigen Vergleich, sodass Sie bereits vor Kartenbeantragung wissen, auf was Sie sich einlassen und was Sie vom jeweiligen Anbieter erwarten dürfen. Sie wissen am Ende dieser Seite, wie der Hase läuft. 😉

| Sie sehen die Abbildungen von meinen eigenen Karten, weil ich sie selbst nutze und von eigenen Erfahrungen berichte. Das ist authentischer … |  ING DiBa |

Barclaycard |

| Jahresgebühr | dauerhaft kostenlos! | |

| Eröffnung eines angeschlossenen Girokontos? | ja (kostenlos) |

nein |

| Möglicher Bonus / Startguthaben | 75 Euro | 25 Euro |

| Beantragung | ► online | ► online |

| Kreditrahmen | ||

| anfänglicher Kreditrahmen (sofort nach Kartenbeantragung) |

0 bis 10.000 Euro (sehr individuell) Anleitung |

500 bis 5.000 Euro (sehr individuell) |

| maximaler Kreditrahmen | 10.000 Euro (bis 3-facher Gehaltsnachweis) |

10.000 Euro (Trainingsprogramm) |

| Kann der Rahmen durch Einzahlungen erhöht werden? | ja | |

| Kreditkartenzahlung | ||

| Gebühr für Zahlungen in Euro | kostenlos | |

| Gebühr für Zahlungen in Fremdwährungen | 1,75 % vom Umsatz | 1,99 % vom Umsatz |

| Bargeldbezug | ||

| Jeder Geldautomat in Euro, der Visa Card akzeptiert | kostenlos | |

| Abhebungen in Fremdwährungen | 1,75 % vom Umsatz | 1,99 % vom Umsatz |

| zinsfreier Zeitraum | ||

| für Kartenzahlungen | 0–2 Tage (direkte Abbuchung vom Girokonto) |

bis zu 2 Monate (nach monatlich Abrechnung noch 28 Tage) |

| für Barabhebungen | ||

| Kreditzinsen | ||

| … wenn man alle Bedingungen clever einhält … | 0 Prozent | |

| reguläre Kreditzinsen | 6,99 % Zinssatz vom Girokonto-Dispo | 18,38 % ab dem Tag des Kartenumsatzes (nur bei Nutzung der Teilzahlungsfunktion) |

| Wie umgeht man die Kreditzinsen? | genügend Guthaben auf dem Girokonto haben | bis zum Fälligkeitstermin (28. nach der Abrechnung) 100 % der Kartenumsätze überweisen bzw. per SEPA-Lastschrift automatisiert einziehen lassen |

| Service und Extras für smarte Bankkunden | ||

| Maestro-Card (ehemals EC-Karte) | ja kostenlos mit dabei! |

|

| Partnerkarte | ja kostenlos bei Gemeinschaftskonto oder Bevollmächtigung |

ja 10 Euro pro Jahr |

| Notfallservice auf Reisen | nein | ja Notfallbargeld bis 500 Euro pro Tag innerhalb von 24 Stunden + Ersatzkarte innerhalb von 3 Tagen (kostenlos!) |

| Telefonischer Kundenservice | ja Mo–So 0–24 Uhr |

ja Mo–So 8–20 Uhr, Kartensperrung 0–24 Uhr |

| Goldkarte | – |  Wer im Jahr 3.000 € oder mehr mit der Karte umsetzt, könnte gleich die Goldkarte bestellen, weil diese dann kostenfrei ist ► mehr Infos |

| Kartenbeantragung | ||

| Wohnsitz | Deutschland | Deutschland |

| Kreditkarte beantragen: |  www.ing-diba.de |

www.barclaycard.de |

| Bitte geben Sie mir Feedback über die Kommentarfunktion, für welche Kreditkarte Sie sich entschieden haben. Gerne auch warum. So können wir besser in nachfolgenden Artikeln auf die smarte Nutzung (Tipps + Tricks eingehen). Herzlichen Dank für die Wahl von DeutschesKonto.ORG zur Recherche! |

||

Ist Ihnen aufgefallen wie verschieden die Karten sind?

Bei einigen stellt sich vielleicht die Frage, ob man diese Karten sinnvoll kombinieren kann?

Ja! Kann man. Bevor Sie sich dafür entscheiden, schauen Sie sich bitte die Tipps und Tricks zur Nutzung in den folgenden Absätzen an.

Tricks und Tipps bei der smarten Nutzung

Was ist das Schönste bei beiden Anbietern?

Dass beide kostenlos sind? Ja, aber das meine ich nicht. Darauf legen wir sowieso Wert bei DeutschesKonto.ORG.

Sie können beide Karten mit einem Kreditrahmen bekommen, ohne Ihren Gehaltseingang umlegen zu müssen.

Sowohl ING-DiBa wie auch Barclaycard eignen sich hervorragend als kostenlose Erweiterung – mit charmanten Features – zu Ihrem bestehenden Girokonto! Sie brauchen an Ihrer bisherigen Finanzverwaltung nichts umstellen oder kündigen.

Wie bekommt man eine hohe Kreditlinie?

Bei der ING-DiBa geschieht das durch Nachweis von regelmäßigen Einkünften. Diese können, müssen aber nicht auf das ING-DiBa-Girokonto eingehen. Wie das im Detail funktioniert, erfahren Sie in diesem Artikel ► Dispo sofort bei Kontoeröffnung – auch ohne Gehaltseingang!.

Der Dispo (= Kreditlinie der Visa Card) steht bei mir seit Jahren genau bei dieser Summe.

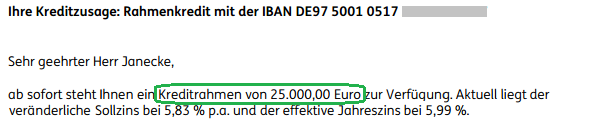

Falls Ihnen 10.000 Euro – das ist die höchstmögliche Kreditlinie auf dem Girokonto – nicht ausreichen, können Sie einen 2. Dispo (genannt Rahmenkredit) bis 25.000 Euro optional hinzubuchen. Auch hier ist kein Gehaltseingang notwendig. Nachweis in Form einer Lohnabrechnung genügt!

Zusätzlich zu den 4.700 Euro habe ich mir 25.000 Euro als Rahmenkredit geholt. Ein Rahmenkredit ist wie ein zweiter Dispo. Aber günstiger!

Barclaycard hat seine Wurzeln in Großbritannien, deswegen funktioniert die Einrichtung der Kreditlinie dort etwas anders. Ein regelmäßiges Einkommen ist zwar ebenfalls Voraussetzung, aber Sie müssen es nicht nachweisen. Wenn Sie freiwillig den Nachweis in Form einer Kopie der letzten Gehaltsabrechnung machen, fällt in der Regel der anfängliche Kreditrahmen höher aus.

Für die Einrichtung der anfänglichen Kreditlinie (zwischen 500 und 5.000 Euro) arbeitet Barclaycard mit Schufa und Co. zusammen. Sie benötigen eine mittlere bis gute Bonität, damit Ihr Online-Antrag angenommen wird.

Nach 6 Monaten erhöht sich Ihr Kreditrahmen automatisch oder Sie fragen nach einer Erhöhung. Wichtig ist, dass die Karte aktiv genutzt wird und es keine Zahlungsschwierigkeiten gab.

Wie man die Kreditkarte bis zu einem Limit von 9.500 Euro „trainiert“, können Sie im Bericht vom Selbstversuch hier nachlesen ► Anleitung, wie man die Kreditlinie erhöht.

Meine Barclaycard habe ich auf einen Kreditrahmen von 9.500 Euro trainiert. Selbst wenn ich die Karte monatelang nicht genutzt habe, ist mir der Rahmen erhalten geblieben. Bis heute!

Kreditlinien bleiben dauerhaft großzügig!

Wie man es vermeidet, hohe Kreditkartenzinsen zu bezahlen!

Richtig, dauerhaft hohe Kreditkartenzinsen möchte wohl keiner zahlen, deswegen gleich die Beschreibung, wie man das vermeidet:

-

ING-DiBa

Überhaupt keine Kreditzinsen fallen an, wenn man Geld einzahlt bzw. einfach auf dem Girokonto hat. Bei der ING-DiBa ist das Girokonto gleichzeitig das Kreditkartenkonto.

Wenn man im Minus ist (man kann das Konto generell im Minus laufen lassen), dann fallen lediglich relativ günstige Dispo-Zinsen von zurzeit 6,99 Prozent an.

-

Barclaycard

Überhaupt keine Kreditzinsen fallen an, wenn man bis zum Fälligkeitstag alle Kreditkartenumsätze zurückzahlt. Dabei handelt es sich um eine zinsfreie Zeit von knapp zwei Monaten (monatliche Abrechnung + 28 Tage Zahlungsziel).

Tipp: Bei Barclaycard kann man einen Lastschrifteinzug hinterlegen, so dass immer genau am letzten Tag der volle Betrag vom Girokonto (bei Ihrer Hausbank) eingezogen wird. So ist sichergestellt, dass Sie niemals Kreditzinsen zahlen!

Wird nicht der volle Betrag zum Fälligkeitstag eingezahlt / eingezogen, greift automatisch die Teilzahlungsfunktion. Kleiner Nachteil: Die Zinsen werden rückwirkend ab dem Tag der tatsächliche Belastung berechnet und die Kreditzinsen von Barclaycard sind kreditkartenbranchenüblich hoch!

Was tun, wenn die Kreditkartenschulden (zu) hoch geworden sind?

Bei Barclaycard gibt es eine monatliche Mindestrückzahlung von 2 Prozent des ausstehenden Saldos, mindestens aber 15 Euro. Diese Regelung verhindert, dass ein möglicher Berg an Kreditkartenschulden wächst und wächst. Vorausgesetzt, man unterlässt weitere Zahlungen auf Pump!

Gleichwohl ist es bei einem Zinssatz von mehr als 18 Prozent schwieriger, von einmal getätigten Umsätzen wieder runterzukommen. Pro 1.000 Euro liegt die Zinsbelastung bei 14,16 Euro monatlich.

Ausweg: Wenn jemand in der Lage ist, eine monatliche Rate von 200 Euro oder mehr zu zahlen, kann man innerhalb von Barclaycard zu einem Zinssatz von 4,9 bis 8,9 % umschulden. Diese Umschuldung, genannt Zahlungsplan, ist sehr flexibel und kann jederzeit geändert oder wieder aufgelöst werden. Man kann das selbst im Online-Banking tun oder am Telefon einrichten lassen. Vorteil: Der Zinssatz ist deutlich niedriger und man baut einmal getätigte Kreditkartenschulden schneller ab.

Besser ist natürlich, dass es erst überhaupt nicht so weit kommt.

Bitte gehen Sie, wie wir es von smarten Bankkunden erwarten, verantwortungsvoll mit Kreditkarten und Kreditlinien um. Aber natürlich gibt es auch Situationen im Leben, wo man superfroh ist, wenn man eine bereitgestellte Kreditlinie im Notfall sofort nutzen kann! Wir haben einige Leute in unserer Community, die das in der Vergangenheit so hatten und dankbar waren, dass sie über einige Monate hinweg einen großen Saldo nutzen konnten.

Erfahrungen aus der smarte Bankkunden-Community

Edi Grüner war der Erste, der sich auf meinen Aufruf gemeldet hat etwas zum Artikel beizutragen. Herzlichen Dank!

Ich versuche natürlich immer nur die Vorteile zu nutzen:

-

Die ING Visa wird ja quasi sofort vom Girokonto abgebucht, das ist gut um den Überblick über seine Ausgaben nicht zu verlieren.

-

Andererseits gibt es auch Situationen in denen das sehr lange Zahlungsziel der Barclay hilfreich ist.

-

Wenn ich z.B. für andere etwas bezahle und ich weiß ich kriege das Geld bald wieder (Eltern, Freunde oder die Firma) nutze ich den hohen Kreditrahmen und bis zu 59 Tage Zahlungsziel aus um meine privaten Finanzen nicht zu belasten.

-

Auch über der Service kann ich mich nicht beschweren. Nachdem mein Portemonnaie Bekanntschaft mit einem großen Magneten gemacht hatte wurden mir die beiden defekten Karten unkompliziert und schnell ersetzt. Bei der Barclay war das sogar kostenlos.

Aufbau von großen Kredit(karten)linien

Selbst wenn Sie heute sagen: „Ach ja, 300 Euro Dispo von meiner Sparkasse reichen mir“, möchte ich trotzdem anregen darüber nachzudenken, Angebote anderer Banken und Kreditkartengesellschaften zu nutzen und einen oder zwei größere Verfügungsrahmen anzulegen, denn:

- Sie werden damit unabhängiger von Ihrer Hausbank (manche sind auf Gedeih und Verderb ihrem „Berater“ ausgeliefert),

- Sie werden ein interessanterer Kunde, wenn Sie 2 bis 3 sehr gute Bankverbindungen haben,

- die Wahrscheinlichkeit ist hoch, dass Sie damit Ihre Bonitätseinschätzung bei Schufa und Co steigern (zumindest haben ich und viele aus unserer Community die Erfahrung gemacht).

Mit 2–3 sehr guten Bankverbindungen sind Sie ein interessanter Kunde!

Zusammenfassung des Vergleichs

Wenn die letzten Absätze nicht so wichtig für Sie sind und Sie sich einfach nur für eine hervorragende kostenlose Kreditkarte interessieren, die Sie leicht online beantragen können, haben Sie hier noch eine kurze Zusammenfassung des Vergleichs:

| Sie sehen die Abbildungen meiner eigenen Karten, weil ich sie selbst nutze und von eigenen Erfahrungen berichte. Das ist authentischer … | ING DiBa |

Barclaycard |

| Jahresgebühr | dauerhaft kostenlos! | |

| Eröffnung eines angeschlossenen Girokontos? | ja (kostenlos) |

nein |

| Möglicher Bonus / Startguthaben | 75 Euro | 25 Euro |

| anfänglicher Kreditrahmen (sofort nach Kartenbeantragung) |

0 bis 10.000 Euro (sehr individuell) Anleitung |

500 bis 5.000 Euro (sehr individuell) |

| maximaler Kreditrahmen | 10.000 Euro (bis 3-facher Gehaltsnachweis) |

10.000 Euro (Trainingsprogramm) |

| Kann der Rahmen durch Einzahlungen erhöht werden? | ja | |

| Bargeld abheben | kostenlos an jedem Automaten in Euro, der Visa Card akzeptiert | |

| Zinsfreie Zeiträume | 0–2 Tage (direkte Abbuchung vom Girokonto) |

bis zu 2 Monate (nach monatlicher Abrechnung noch 28 Tage) |

| Kreditkarte beantragen: | www.ing-diba.de |

www.barclaycard.de |

| Bitte geben Sie mir Feedback über die Kommentarfunktion, für welche Kreditkarte Sie sich entschieden haben. Gerne auch warum. So können wir besser in nachfolgenden Artikeln auf die smarte Nutzung (Tipps + Tricks eingehen). Herzlichen Dank für die Wahl von DeutschesKonto.ORG zur Recherche! |

||

Bereit loszulegen und eine Karte zu beantragen?

Ausführliches Video für Sie mit weitreichenden Erklärungen (28 min)

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo Gregor. Ich benutze beide Karten. Obwohl die Barclay-Karte ist eine für Eurowings als Gold mit 70 € im Jahr Gebühr. Die Gebühren hohle ich mit am VIP-Ticket und an manchen Flughäfen auch VIP-Sicherheitseingang wieder rein. Keine Wartezeit. Kostenloses Sportgepäck (Fahrrad) pro Flug wird auch regelmäßig mitgenommen, sonst 50 € pro Flug. Ich habe noch nichts anderes gefunden. Die Jahresgebühr habe ich bei einem Hin- und Rückflug wieder drin, wobei auch eine Begleitperson mitgenommen werden kann.

Kann ich die Kreditlinie bei der ING auch ohne Dispo erhöhen?

Vielen Dank für dein Programm. Einen schönen Sonntag noch.

Interessant, Danke für die Erweiterung. Für wen sind solche Extras bei Flugreisen noch wichtig?

Die Kreditlinie der Visa Card bei der ING-DiBa ist der Dispo des Girokontos. Es gibt kein separates Kreditkartenkonto bei dieser Bank.

Ich habe auch die BC Eurowings Gold. Sammel dadurch Flugmeilen und habe schon einige „kostenfreie“ Flüge dadurch bekommen. Noch wichtiger ist fast die Mietwagen-Vollkasko. Da ich mehrere Mietwagen im Jahr buche, äußerst vorteilhaft.

Interessant, dass Barclay genau wie die DKB kostenloses Notfall-Bargeld und eine kostenlose Notfall-Karte anbietet.

Das ist eine interessante, neue Information, vielen Dank.

Jup, das ist eine smarte Ergänzung bei der Barclaycard.

Das ist nicht ganz richtig.

Ich habe 25.000 Kreditrahmen mit der BARCLAYCARD.

Ohne jegliches Gehalt!

Die Rückzahlung nach erst 2 Monaten ermöglicht zudem, mit der „neuen“ Abrechnungsperiode „alte“ Schulden zu begleichen.

Wow. Respekt! Die 25.000 Euro wurden Stück für Stück aufgebaut?

Ja, 2 Jahre lang.

Super, Danke!

Meines Wissens nach ist das mit dem Zahlplan so nicht ganz richtig, die Zinsen beim Zahlplan können definitiv auch höher liegen.

Ich habe eben bei mir mal reingeschaut und ich könnte einen abschließen mit 13,99% Zinsen. Bin froh das ich doch jeden Monat zahlen kann, echt heftig was sie verlangen … werde das Konto und die Kreditkarte wohl bald kündigen … bin mir Ing Diba und DKB sehr zufrieden.

Wird Dir der Zahlplan in der Übersicht angezeigt bzw. auf der Rechnung? IMHO sind die Zinsen Bonitätsabhängig.

Ich habe die Barclaycard New Visa auch schon etwas über ein Jahr und nutze sie regelmäßig. Letztens gab es auch die erste Erhöhung es Kreditrahmens. Das ganze ist auch ab einer gewissen Höhe praktisch als kostenloser Kurzzeitkredit.

Aus dem Onlinebanking heraus kann man auch (nicht gebührenfrei) überweisungen tätigen.

Zur ING Diba eine Frage wird das Girokonto und die Kreditkarte in die Schufa eingetragen oder nur das Girokonto?

Herzlichen Dank für die Erfahrungen und hier der Auszug aus meiner Schufa:

Die Visa Card der ING-DiBa wird nicht in die Schufa eingetragen, aber das Girokonto. Ggf. mit einem Dipso, wenn eingerichtet.

Ich weiss nicht also wenn ich in meine Zahlplanoptionen immer mal reingeschaut habe sinds bei mir immer 4,99% Zinsen gewesen, auch aktuell. Also hängt dieses mit Sicherheit mit der jeweiligen Bonität zusammen. Mein Rahmen ist übrigens 6000k…bisher eine Erhöhung bzw. Verdoppelung.

Super, Danke!

Das Girokonto der Ingdiba wird in Schufa eingetragen plus evtl. Dispo auf dem Konto. Die Kreditkarte nicht da es eine Debitkarte ist, zum Konto dazugehört und Zahlungen direkt mit Girokonto verrechnet werden bzw.innerhalb von 3Tagen dem Konto belastet werden.

Genau. Danke!

Ferienhaus Zahlung in Cape Coral in $ :

ING-DiBa 4000$ 1,75 % AEE 70€

barclaycard 1,99 % AEE 79,60€

advanzia MC 0,00 % AEE 0,00€

welche kostenlose CC werde ich wohl in den USA und in anderen nicht € nutzen ?

Dafür nehme ich gerne die Selbstüberweisung in kauf….

tom

Sehr verständlich und eine hervorragende Idee der Abwicklung für hochvolumige Auslandszahlungen.

Für neuen Leser: Hier haben wir die Karte von tom1963 vorgestellt und auf die Punkte hingewiesen, die man bitte beachten möchte ► https://www.deutscheskonto.org/de/gebuehrenfrei-mastercard-gold/

Danke für die Übersicht Gregor.

Selber hab ich die ING-DiBa Visa Karte dabei.

Hauptsächlich um Bargeld abzuheben, da die ING-DiBa viele der Deutschen Bank Automaten übernommen hat, fallen für die Bank vermutlich da auch weniger kosten an, wenn ich damit Bargeld an den Eigenautomaten abhebe.

Durch das AEE auf der Barclaycard kommt diese für mich nicht in frage und auch die ING-DiBa Karte setze ich nur im EUR Raum ein.

Klasse, dafür für dein Feedback!

Danke für die Antwort auf meine Frage.

Bei mir wird als Kondition für einen Möglichen Zahlplan übrigens 4,99% angezeigt. Da habe ich gerade mal nachgeschaut.

Cool. Danke! Gute Bonität. 🙂

Kurze Frage – wo stehen denn die Konditionen? Bei mir kommt bei dem Zahlplan nur eine Verlinkung auf die Seite von Barclay und dort habe ich nach mehren clicks auf der Seite nur 13,99% finden können… gibt es im Onlinebanking selbst noch mal eine Verlinkung oder ähnliches das ich vlt. übersehen habe?

Bei den Umsätzen in der Spalte „Zahlplan“ ist eun Pfeil wenn der Zahlplan Möglich ist. Das geht ab 200,00€. Dort erscheinen dann bei mir 2 Möglichkeiten 6 oder 9 Monate zu jeweils 4,99%.

Bei einer guten Bonität und trainierter Barclaycard ist das eine gute Kreditlinie. Im diesem Fall sogar 1% unter dem ING Diba Rahmenkredit!

Deswegen wird weiter trainiert 😉

Anbei der Vergleich der Barclay mit DKB und Advanzia zusätzlich zur Ing Visa…

https://www.deutscheskonto.org/de/kreditkarten-beratung-barclaycard-advanzia-dkb/

Barclaycard nimmt die Maestrokarte zum 30.09.2018 aus dem Programm, die bestehenden Karten werden gekündigt.

Ja, leider den Brief habe ich auch heute erhalten.

Für die Leute die darauf Lastschriftmandate liegen haben, müssen diese auch ändern.

Liegt wahrscheinlich daran dass man sich mit den Kreditkarten ja auch IBAN-Nummern generieren lassen kann… Die geteste Variante bei mir mit der Kreditkarte wurde aber mal abgelehnt…

Die Möglichkeit Lastschriften auf die Barclays Maestrokarte ziehen zu können wurde aktiv angeboten.

Der Hinweis im Zusammenhang mit der Einstellung der Maestrokarte gibt etwas Hoffnung:

„Wenn Sie Abbuchungen wie Miete, Strom (…) ändern Sie diese bitte von dem 30. September 2018. Bei der Aktualierung der Lastschriftmandate können Sie statt dem Maestro-Konto *derzeit* nicht das Barclaycard Kreditkarten-Konto hinterlegen.“

Mal sehen, ob „derzeit“ ein Hinweis auf eine Änderung bedeutet. War schon praktisch der Service die Lasrtschrift mit dem Zahlungsziel der Kreditkarte.

Ich habe bisher keine Benachrichtigung seitens Barclay erhalten, dass die Maestro eingestellt werden wird. Habe im Gegenteil mir erst vor kurzem die Maestro schicken lassen…

bei Barclaycard hast Du wieder dein „Kreditkartentraining“ verlinkt.

Das habe ich auch mal gemacht, Barclaycard hat es entdeckt und mir die Karten gekündigt. Seitdem bekomme ich keine Karten mehr genehmigt.

Ich habe natürlich nicht betrogen, überzogen, oder anderes vertrags-/gesetzwidriges unternommen und alles ganz „smart“ im Rahmen der Vertragsbedingungen abgewickelt, also alles so gemacht dass dass ich den zinsfreien Zeitraum maximal genutzt habe.

@Gregor

dann noch eine kritische Anmerkung da Du immer propagierst dass man besondere Situationen im Leben durch Kredite abfangen soll. Hier im Artikel schreibst Du :

Aber natürlich gibt es auch Situationen im Leben, wo man superfroh ist, wenn man eine bereitgestellte Kreditlinie im Notfall sofort nutzen kann! Wir haben einige Leute in unserer Community, die das in der Vergangenheit so hatten und dankbar waren, dass sie über einige Monate hinweg einen großen Saldo nutzen konnten.

Meine Meinung dazu:

Ein wirklich smarter Bankkunde deckt möglich Notfälle nicht durch Keditlinien ab, sondern durch Ersparnisse.

Denn sämtliche Kredite kosten Geld. Wenn man die Notlagen mit Erspartem abfängt, dann ist das garantiert ohne Sollzinsen, und zwar unabhängig davon wie lange man diesen „Kredit“ in Anspruch nimmt. Wie bei Krediten ist auch hier das Ziel die möglichst schnelle „Rückzahlung“, also die Ersparnisse wieder möglichst schnell auf den alten Stand bringen.

Auch in Zeiten von Niedrigzinsen bekommt man für seine Ersparnisse noch Guthabenzinsen wenn man es nicht für die Notlagen braucht. Und die Sollzinsen aller hier erwähnten Kreditlinien, auch für Dispo und Rahmenkredit bei der Diba, sind höher als die Guthabenzinsen.

Meinst Du das nicht auch?

So wie andere Leute andere Meinungen und Erfahrungen haben, habe ich meine Meinungen und Erfahrungen. Zu denen ich nach wie vor stehe.

Leider hat Barclay mir jetzt auch mitgeteilt, dass am 30.09. die Maestro nicht mehr für Lastschriften verwendet werden kann. Finde ich schade, da die Post zum Beispiel bei mir keine Kreditkarten akzeptiert…

Beim Zahlplan, den ich bis zur Rechnungserstellung einrichten kann, kann ich zwischen 6,9 und 12 Monate zu jeweils 8,99% wählen… Bisher brauche ich das aber zum Glück nicht…

Martin: Mäßigkeitsprinzip.

Mal eine Frage aus Interesse: Wenn man einen Zahlplan einrichtet, nimmt man sich ja quasi einen Kredit bei der Bank. Teilt Barclay das dann auch der Schufa mit? Müsste doch eigentlich…. ?!?

Nein. Ich hatte das mal genutzt, bei mir sinds 4,99%.Der Schufa wird nichts mitgeteilt da ja dort die Karte mit dem entsprechenden Kreditrahmen ja schon eingetragen ist und die Schufa eh nicht weiss inwieweit dieser ausgelastet ist.

Bei diesem Vergleich hat wohl die ING-Visa die Nase vorn.

Wobei deren Visa auch nicht die eierlegende Wollmilchsau ist und auch nicht sein kann. Es gibt sie eben nicht, die optimale Kreditkarte.

Bei ING-Visa stört mich persönlich

a) es ist keine „richtige“ Kreditkarte

b) das Auslandseinsatzentgeld

Ansonsten gute Bank, habe dort (ungenutztes) Giro mit Dispo 6000 und Rahmenkredit 25000.

Würde aber aus obengenannten Gründen mein Hauptkonto nicht dorthin legen.

Mit der Barclaycard kann man 500 Euro pro Tag/24 h abheben. Weiß jemand, was das heißt?

a) proKalendertag von 00 bis 24 Uhr oder

b) 24 Stunden nach der letzten Abhebung, also z.B. Montag, 15.30 Uhr, und dann erst wieder am Dienstag um 15.30 Uhr?

Hat da jemand Erfahrung? Danke für die Hilfe!

Kann man eigentlicht Lastschriften über die Barclaycard abwickeln?

Nicht mehr.

Ich habe heute eine Mail von Barclays bekommen, demnach Kosten ab 1. April Bargeldabhebung und Überweisungen ab dem ersten Tag Zinsen.

Damit sind viele und auch gleich die besten Vorteile Null und nichtig geworden.

Das ganze stimmt mich sehr nachdenklich…

Auszug aus der Mail:

Bei Kartenumsätzen für Lotterien, Casinos und Wetten sowie bei Wertpapierhandelsplattformen, Bargeldabhebungen und Überweisungen berechnen wir Ihnen zukünftig auch bei vollständiger Rückzahlung Ihres Saldos Zinsen ab dem ersten Buchungstag. Sofern Sie die Teilzahlungsfunktion nutzen, ändert sich hierdurch für Sie nichts.

Ja, gerade in der politisch verordneten *zinslosen* Zeit ist es für mich schwer nachvollziehbar, weswegen Barclaycard ihre tollen Vorteile aufgibt!

Seit Tagen wird hier wild spekuliert. Könnte man hier im Forum bitte mal exakt und konkret sein, anstatt alle anderen zu verunsichern:

Die Zinsen auf Bargeldabhebungen (Ziffer Nr. 8.2 der Allgemeinen Geschäftsbedingungen) beziehen sich ausschließlich auf die Barclaycard NEW Visa, nicht jedoch auf die normale Barclaycard.

Will Barclaycard evtl. die Altkunden dazu bewegen, auf die neue Karte umzustellen?