Installation einer Notfall-Kreditlinie

Heute erfahren Sie, wie man einen Turbo beim Aufbau des finanziellen Schutzes einlegen kann.

Bisher sieht unser Konten-System so aus:

Wenn Sie mögen, fügen Sie heute den Turbo dazu

Die Idee dahinter: Genügend Geld auf der „hohen“ Kante zu haben, ist natürlich das Beste. Aber ein paar Tausend Euro anzusparen kostet uns, wie gestern berechnet, einige Jahre an Zeit, in der wir nicht mit den Aufbau der Investments beginnen.

Zudem wird Tagesgeld in der aktuellen Niedrigzinsphase so gut wie gar nicht verzinst. Vielleicht werden Ihnen künftig sogar Zinsen für die Aufbewahrung des Geldes berechnet?

Einzelne Banken geben heute bereits den Minuszins der Europäischen Zentralbank an ihre Kunden weiter.

Im besten Fall werden Sie das Geld des „finanziellen Schutzes“ überhaupt nicht anrühren, weil:

- wir ein eigenes Rücklagenkonto haben (ING-DiBa), welches für schwer planbare Kosten wie einen Waschmaschinendefekt extra eingerichtet ist,

- Sie mit uns lernen, verantwortungsbewusster mit Geld umzugehen.

Deswegen ist es für viele Leute eine gute Idee, den finanziellen Schutz über die Einrichtung einer Kreditlinie einzurichten, denn die Vorteile sind bei intensiver Betrachtungsweise hochinteressant:

-

Absolut kostenlose Einrichtung der Kreditlinie

Die Beantragung der Kreditlinie kostet mich nur das Ausfüllen eines Online-Antrages sowie das Einreichen von ein paar Unterlagen, aber kein Geld, keine Gebühr!

(Kredit-)Zinsen fallen nur an, wenn man die Kreditlinie nutzt. Das ist in unserem Programm nicht geplant. Es handelt sich um eine reine Notfall-Option.

Im Notfall, wenn alles Schlimme zusammenkommt (Unfall, Arbeitslosigkeit, großer Schaden), bekommen Sie vermutlich keine gute Kreditlinie. Deswegen macht es richtig Sinn, sich diese in guten Zeiten zu besorgen!

-

Sie können (fast) sofort mit dem Aufbau der finanziellen Sicherheit beginnen

Im besten Fall genügen Ihre bisherigen Ersparnisse sowie die ergänzende Kreditlinie, um den „finanziellen Schutz“ als erledigt zu markieren, und Sie können sofort im Programm fortfahren und mit dem Vermögensaufbau beginnen.

Gleich anstatt erst in 3 Jahren mit dem Vermögensaufbau beginnen:

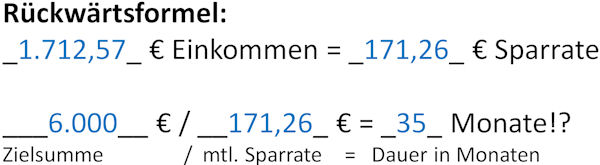

Das Tool zur Berechnung „Ihrer Monate“ finden Sie bei Tag 18.

So können Sie heute Ihren finanziellen Schutz abschließen:

Sie erinnern sich: Wegen der Niedrigzinsphase gibt es kaum Erträge auf unseren finanziellen Schutz.

Beim Vermögensaufbau werden wir noch Investmentmöglichkeiten kennenlernen, die höhere Erträge bringen.

Unser finanzieller Schutz über die Notfall-Kreditlinie bleibt unangetastet und ist damit kostenlos!

Voraussetzungen und Anbieter-Empfehlung

-

Voraussetzung: Gehaltsnachweis als Arbeitnehmer, ausreichend gute Bonität.

- Vorteile:

- Kostenlose Kreditlinie – Zinsen fallen erst bei Nutzung an und das betrifft bei unserem Plan 99 % der Teilnehmer nicht.

-

Dauerhafte Einrichtung (auch bei Nicht-Nutzung, jährliche Werbeschreiben können ignoriert werden). Es gibt Anbieter, die kündigen die Kreditlinie, wenn sie nicht genutzt wird. Das tut unsere Anbieterempfehlung nicht!

-

Bereits 6 Jahre „eigene“ Erfahrung.

-

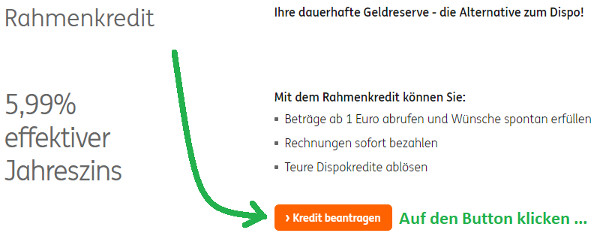

Empfehlung: Rahmenkredit der ING-DiBa ✓

Da Sie ja bereits das BiST-Konto bei der ING-DiBa haben, folgen Sie bitte dieser Anleitung:

-

Klicken Sie auf diesen Link ► https://www.ing-diba.de/rahmenkredit – es öffnet sich dieses Fenster:

Beantragung und Einrichtung sind in weniger als 5 Minuten fertig!

-

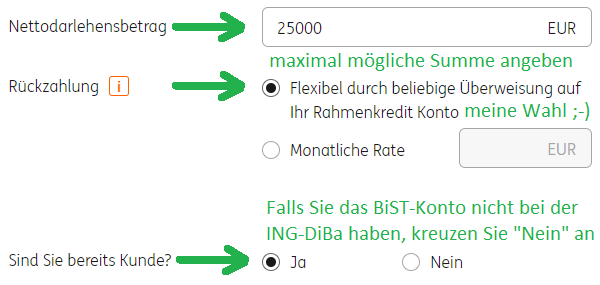

So füllen Sie aus:

Meine Empfehlung ist gleich die maximal mögliche Summe von 25.000 Euro zu beantragen. Bei maximaler Ausschöpfung wären das 121,46 Euro Zinsen pro Monat. Die Bank wird sich fragen, ob Sie sich diese Zinszahlung leisten können. Können Sie? Trifft das zu, ist die Wahrscheinlichkeit groß, dass der Antrag glatt durchgeht.

-

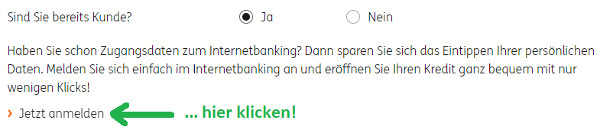

Für Sie als Bestandskunde entfällt eine neuerliche Legitimierung:

-

Alles weitere ist ziemlich selbsterklärend, wenn Sie mögen, können Sie parallel diese ► Anleitung nutzen.

Wenige Minuten später kann schon alles fertig sein:

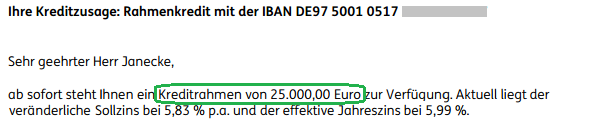

Ausschnitt des Briefes (PDF) mit der Kreditzusage

“Kreditlinie jetzt kostenlos holen”

… spart Ihnen Monate bis Jahre beim Vermögensaufbau!

Wie geht es weiter?

Haben Sie die Kreditlinie bei der ING-DiBa beantragt? Wenn ja, schreiben Sie uns über die Kommentarfunktion.

Es handelt sich vor allem um einen Turbo für Leute, die bisher wenig oder kein positives Vermögen haben. Natürlich wissen wir, dass einige unserer Coachingteilnehmer bereits die ersten zwei Stufen (finanzieller Schutz, finanzielle Sicherheit) erreicht haben. Diese Teilnehmer können, brauchen aber nicht die Kreditlinie beantragen.

Für Sie geht es in ein paar Tagen weiter.

Für alle anderen heißt es nun:

Wie lange es bis zur Vollzugsmeldung dauert, hängt von Ihren persönlichen Voraussetzungen ab:

- bisherige Ersparnisse

- Einkommenssteigerungen

Sie haben nun 7 Tage Pause (zur Umsetzung!). Wie es weitergeht erfahren Sie wie gewohnt per E-Mail von uns! Achten Sie bitte auf Ihren Posteingang. 🙂

Erste Teilnehmerfrage (die auch für andere interessant sein könnte)

Wie läuft das mit der Notfall-Kreditlinie? Ich kenne Kredite nur so, das man sie beantragt und dann direkt das Geld ausbezahlt bekommt. Wenn ich es richtig verstanden habe, kann man den von dir empfohlenen Kredit beantragen, aber nicht auszahlen lassen? Habe bisher nie einen Kredit beantragt ? Vielleicht ist das ein Punkt, der auch anderen unklar sein könnte?

Ja, genau – vielen Dank für die hervorragende Frage!

Im Gegensatz zu Ratenkrediten, bei denen man einen Kredit beantragt und ihn in voller Höhe ausgezahlt bekommt und ihn dann über Jahre monatlich abbezahlt, wird unser Kredit nicht automatisch ausgezahlt.

Wir beantragen lediglich einen Kreditrahmen; das ist so etwas wie ein Dispo (nur eben bei einer Spezialbank). Eine Auszahlung erfolgt nur, wenn wir uns bei der Volkswagenbank ins Online-Banking einloggen und von da aus eine Überweisung auf unser Girokonto starten.

Man könnte sich beispielsweise 500 Euro auszahlen lassen, wenn man diese für etwas wirklich Wichtiges benötigt. Dann wäre – in unserem Beispiel – noch eine Kreditlinie von 25.000 Euro übrig.

Die 500 Euro würden nicht getilgt werden sondern lediglich die Zinsen per Lastschrifteinzug vom Girokonto eingezogen. Wann und in welcher Höhe Sie tilgen ist ganz Ihnen überlassen!

Man könnte aber jederzeit das Geld ganz oder mit Teil-Überweisungen zurückzahlen.

Wie gesagt, das ist eine Notfall-Variante als Alternative für die „hohe Kante“. Den meisten Teilnehmern wird die Notfall-Kreditlinie Sicherheit geben, ohne dass sie überhaupt genutzt wird.

… und solange ich den Kreditrahmen nicht nutze, ist alles für mich kostenlos!

Weitere Fragen?

Wie gewohnt nutzen Sie bitte die Kommentarfunktion. Danke!

Hinweis zur Aktualisierung

Bis zum 27.1.2018 hatten wir noch die Volkswagenbank als Anbieter der Notfallkreditlinie im Programm. Aus mehreren praktischen Gründen haben wir auf die ING-DiBa umgestellt. Auf jeden Fall ist es für Sie einfacher und bequemer geworden!

Hallo Richard,

Du empfiehlst einen (Notfall-)Kreditrahmen bei der Volkswagen Bank

(lt. Eigenrecherche/Homepage: 2,95%, ab 2. Jahr: 6,46%)

|

|Warum gerade dieses Angebot?

|

Gedankengang:

https://www.deutscheskonto.org/de/kredit/dispo/

https://www.deutscheskonto.org/de/dispo-kontoeroeffnung-ohne-gehaltseingang/

[..]

– warum nicht z.B. ING-DiBa [Rahmenkredit mit 5,99% m.E. (mittel-/langfristig betrachtet) günstiger]?

– warum nicht mehrgleisig (z.B. ING-DiBa, VWBank & ggf. barclaycard Kreditrahmen nutzen)

– wäre eine gleichzeitige Beantragung sinnvoll

oder

– besser zeitversetzt; welcher Versatz wäre sinnvoll?

– unabhängig welche/wieviel Kreditlinien – wie sind erfahrungsgemäß die Auswirkungen auf den credit score?

(vgl. https://www.deutscheskonto.org/de/wie-ich-mit-einem-kredit-meine-schufa-verbesserte/ )

Mein Zwischenfazit: ich finde den Ansatz interessant (Gelder würden frei), habe mich allerdings seit langem nicht mehr mit Dispo/Kredit befasst und möchte nicht in eine Falle tappen und/oder meinen credit score schädigen.

Hier wünsche ich mir bitte ergänzende Erläuterungen von Dir/der Community.

Merci und schöne Feiertage in die Runde 🙂

Torsten

Ja, das sind sehr gute Fragen! Vielen Dank für die Gedankengänge und Auflistung.

Was viele nicht wissen ist, dass ich mich schon seit Jahren mit dem sinnvollen Aufbau von Kreditlinien beschäftige und auf diesem Gebiet sehr wertvolle Erfahrungen in unser Programm mit einbringen.

Sie als Teilnehmer profitieren von meinem Irrwegen und Umwegen ohne selbst Ihre Schufa unnötig zu belasten. Sie sparen sich enorm viel Zeit, Aufwand und Enttäuschung. Oh, wenn ich an all meine Kreditlinie-Erlebnisse zurückdenke, dann glaube ich, dass ich diesen Abschnitt zu günstig verkauft habe 😉

Kleiner Rückblick:

– Im Frühjahr 2011 stellte ich mir das Ziel Kreditlinien von mindestens 100.000 Euro eingerichtet zu haben. Im Herbst 2011 war das Ziel erfüllt!

– Nicht alle damals eingerichteten Kreditlinie existieren heute noch, denn es gibt Banken die kündigen ungenutzte oder zuwenig genutzte Kreditlinien

Unser Plan:

Es ist ja nicht unser Plan die Kreditlinie wirklich zu nutzen, deswegen ist der wichtigste Punkt auch nicht der Zinssatz. Viel wichtiger ist, dass die Kreditlinie dauerhaft bestand hat. Das ist bei der Volkswagenbank der Fall. Diese besteht bei uns bereits seit 2011. Genutzt wurde sie kurzzeitig im Jahr 2011. Wir haben die Abläufe getestet. Danach nicht mehr. Sie steht aber nach wie vor für Notfälle zur Verfügung und ich würde sie im Notfall auch nutzen. Dazu ist sie ja da.

Die Kreditlinie in unserem Programm ist eine Absicherung und erlaubt uns Sparguthaben nicht zu viel zu niedrigen Zinsen zu parken sondern sinnvollen Investitionen zuzuführen, die uns weiterbringen. Mehr dazu im weiteren Verlauf des Programms. Alles Schritt für Schritt. 🙂

Falls es mehr Leute gibt, die sich für den Aufbau von Kreditlinien über die Absicherung des „Finanziellen Schutzes“ hinaus interessieren, machen wir ein Webinar im weiteren Verlauf. Hier können wir Strategien und Anbieter durchsprechen und uns über Erfahrungen austauschen. Es macht keinen Sinn bei verschiedenen Anbieter gleichzeitig Anträge auf Einrichtung einer Kreditlinie zustellen. Man muss sich vorher die Anbieter genau auswählen und auf einen Zeitversatz achten.

Für das aktuelle Ziel den finanziellen Schutz abzudecken, ist die Volkswagenbank genau die richtige Bank!

Hallo Richard,

hast du für diesen Schritt auch eine Produktempfehlung für Selbstständige?

LG

Tristan

Selbstständige sind die Gruppe, an denen Banken im Verhältnis besonders gut verdienen aber wenig leisten. Das hat mit der Risikoabneigung zu tun. Im späteren Verlauf werden wir uns anschauen, welche geeigneten Strukturen ein Selbstständiger schaffen kann, um je nach Belieben als Angestellter oder Unternehmer zu gelten.

Für heute habe ich keine Kreditlinien-Lösung für Selbstständige vorbereitet.

Super, es ist gut zu wissen, dass die Inhalte in Planung sind und folgen werden.

Vielen Dank für die schnelle Antwort!

Hallo Richard,

was würdest du denn empfehlen, wenn man mit den 8.000 Euro, die die Volkswagen-Bank maximal anbietet, nicht hinkommt? Einen komplett anderen Anbieter, oder ggf. auf zwei Anbieter aufteilen?

Ja, das ist eine sehr gute Frage. Vielen Dank! 🙂

Bei der Volkswagen-Bank ist ein Kreditrahmen von maximal 25.000 Euro möglich.

Die Bank selbst wirbt derzeit mit 8.000 Euro (zu einem sehr attraktiven Zinssatz), weil das ungefähr die Summe ist, die durchschnittlich bei Ratenkrediten beantragt wird und welche einfach zu genehmigen ist. Diese steht ja sofort nach Bearbeitung und Gewährung des Antrags zur Verfügung. Die Verlockung liegt doch nahe sich für 2,X Prozent Geld zu leihen? Das schlägt so machen Ratenkredit!

Das ist aber nicht unser Plan im Programm. Wir bauen diese Kreditlinie für den Notfall auf und machen somit unsere Tagesgeldrücklage (oder ein Teil davon) frei für mehr Rendite bringende Investitionen.

Deswegen macht es uns auch nichts aus, wenn der Angebotszinssatz bei Beantragung einer höheren Kreditsumme entfällt. Wir rufen das Geld ja nicht (gleich) ab.

Allerdings muss ich dir Recht geben, dass das Online-Formular (abweichend zum Preis- und Leistungsverzeichnis) aktuell keine Eingabe höher als 8.000 Euro erlaubt.

Es gibt zwei Alternativen

Eine Aufteilung auf zwei Banken würde ich momentan nicht empfehlen.

Das Trainieren der Kreditlinie würde so laufen:

1) Beantragung von 8.000 Euro

Bitte achte darauf keine unnötige Versicherung gegen Kreditausfall abzuschließen. Dieses Risiko trägt üblicherweise die Bank und dafür gibt es den Zins. Der Abschluss bzw. der Nicht-Abschluss einer Versicherung darf von Rechtswegen keinen Einfluss auf die Gewährung der Kreditlinie haben.

Persönlich würde ich 8.000 Euro beantragen und mir gleich 6.000 Euro auszahlen lassen, um der Bank zu signalisieren, dass ich ernsthaft interessiert bin. Das kostet zwar etwas Geld (Zinsen), dürfte die Geschäftsbeziehung dauerhaft stärken. Zudem sind die Angebotszinsen von 2,X Prozent gerade lachhaft günstig.

2) Mit hohen Rückzahlungen beginnen

Monatlich würde ich nun 2.000 Euro zurückzahlen. Damit signalisiere ich der Bank, dass ich in der Lage bin hohe Raten zu zahlen und mache mich damit geschäftsfähig für eine höhere Kreditlinie.

3) Höhe Kreditlinie vereinbaren

Nach Zahlung der zweiten Rate, 4.000 Euro sind schon zurückgezahlt – 2.000 Euro sind offen, würde ich Kontakt mit der Bank aufnehmen und meine gewünschte Zielsumme beantragen – mit dem Hinweis, dass künftig eine größere Anschaffung anstehen könnte und man finanziell flexibel sein möchte. Ja, eben um schnell handeln zu können.

4) Kreditlinie auf null zurückführen

Sobald die gewünschte Kreditlinie genehmigt ist, würde ich den Kredit auf null zurückführen. Ab dann an kostet er mich nichts mehr. Es sei denn, ich nutze ihn wieder.

Mit dem Aufbau der Kreditlinie habe ich meine finanzielle Erfahrung und Kompetenz gestärkt und das alles für und 30 Euro Zinsen!

Der einfachere Weg für Kreditlinie zwischen 8.000 und 25.000 Euro, wäre die Beantragung des Rahmenkredits bei der ING-DiBa. Sie ist genauso gut wie die Volkswagenbank, allerdings wollte ich als Vorsorgemaßnahme für unsere Teilnehmer die Kreditlinie lieber bei einer anderen Bank haben als unsere Zweckkonten (siehe Tag 1 vom Programm). Von den Zweckkonten werden immer wieder Auszahlungen erfolgen. Das vermeiden wir im besten Fall bei der Kreditlinie.

Für was entscheidest du dich?

Hi Richard,

vielen Dank für diese wirklich sehr ausführliche Antwort!

Ich habe mich nun, nach einigem Überlegen, für die Ing-Diba entschieden und dies dort im Online-Banking beantragt.

Wieso die Diba? Nun, zum Einen ist der Zinssatz dort attraktiver, als bei der Volkswagenbank. Zum Anderen bin ich bereits längere Zeit Kunde bei der Diba (habe dort ein Depot), und war mit der Bank stets sehr zufrieden. Die Volkswagenbank hingegen kenne ich noch garnicht.

Ich traue mir zu, die Zweckkonten und den Rahmenkredit sauber voneinander trennen zu können (und hoffe natürlich, dass ich den Kredit nie in Anspruch nehmen muss).

Interessanterweise kann man bei der Diba direkt bei Antragsstellung sehen, ob man ggf. einen noch höheren Kreditrahmen bekäme – das war bei mir der Fall. Ob das bei der Volksbank auch so ist, weiß ich aber nicht. Fand ich halt interessant.

Super, vielen Dank für dieses gute Feedback!

Wow, diese ausführliche Antwort ist TOP und ist fast schon eine ganze Sonntags-Mail … dankeschön! ??

schau mal hier:

https://www.volkswagenbank.de/de/privatkunden/Produkte/kredite_und_finanzieren/rahmenkredit-aufstocken/antrag.html

dies scheint mir der Link in den ’normalen‘ Rahmenkredit (2.500-25.000 EUR / 6,45% Sollzins) der Volkswagenbank

Hallo zusammen, ich hinke ja der Vorgruppe ein paar Tage hinterher. Dennoch ich es bereits jetzt interessant deren Kommentare zu lesen.

Ich habe für mich einen finanziellen Schutz in Höhe von 18.300EUR berechnet. Eigenkapital (Tagesgeld) ist dafür vorhanden also – CHECK.

ABER: Das Thema mit Kreditlinien zu arbeiten klingt nicht uninteressant. Im Rahmen des Programms habe ich mir neben meinem DKB Giro auch eines bei der ING Diba eröffnet (war da bereits Depotkunde). Dispo wurde eingerichtet und auf Maximum geschraubt 10.000EUR. Was haltet ihr von folgender Vorgehensweise:

1. zunächst den kompletten finanziellen Schutz auf das Rabo Tagesgeld zu überweisen (18.300EUR)

2. Während der Investitionsphase der Goldenen Gans dann aber davon zu investieren. Zunächst verbleiben 8.300EUR auf dem finanziellen Schutz Konto, dann einen weiteren Kreditrahmen bei der ING beantragen für den kompletten finanziellen Schutz (18.300EUR). Damit wäre der finanzielle Schutz allein durch den DIBA Kreditlinie abgedeckt. Meine anderen Dispos wären dann wieder „frei“.

Somit habe ich ein wenig zeitlichen Abstand zwischen dem gerade beantragten Dispo der ING und der Beantragung des Rahmenkredits bei der ING. Den Dispo räumt die Diba ja bis zum 3fachen Nettogehalt ein. Weiss jemand wie sich die Diba verhält bei der Einräumung des Rahmenkredits? Meine Zweckkonten liegen überigens nicht bei der Diba sondern Moneyou, Diba war bisher mein Extra Konto und Depot. Ich traue mir auch zu das strickt zu trennen weshalb ich nicht unbedingt Richtung Volkswagenbank gehen würde für den Rahmenkredit zum finanziellen Schutz.

UPDATE….

Soeben den Rahmenkredit bei ING DiBa online beantragt und siehe da mir wurden auch direkt mehr angeboten als angefragt (nicht ganz die 25.000 aber fast ;-))

Kreditantrag wird morgen abgeschickt. Ich werde berichten wie es dann letztendlich geklappt hat bei der DiBa.

Wenn die Bestätigung da ist kann ich das frei werdende Geld des finanziellen Schutzes investieren zum Aufbau der Finanziellen Sicherheit *freu*

Ich persönlich denke auch wenn man als langjähriger Angestellter mit Sozialfaktor in einem Großkonzern tätig ist, die Wahrscheinlichkeit eher gering ist ohne Abfindung auf die Strasse gesetzt zu werden (vorausgesetzt man stellt sich nicht ganz dumm an). Denn so wie ich es verstanden habe soll dafür unter anderem der finanzielle Schutz auch dienen (z.B. Jobverlust).

Somit habe ich für den Fall des Jobverlusts gleich zwei Netze aufgespannt (großer Arbeitgeber und nun der Rahmenkredit).

Für noch mehr Sicherheit werde ich lieber den Notgroschen (Rücklagen auf Tagesgeldkonto) erhöhen (läuft ja sowieso mit 5% ab kommenden Monat los)

Was haltet ihr davon?

@Richard: bin schon gespannt welche Höhe du als Notgroschen (Rücklagen) noch vorschlägst im Rahmen unseres Programms 🙂

Vorschläge wird es geben – persönliche Umsetzung erfolgt dann individuell. Wie du geschrieben hast, sind die Ausgangslagen (Konzern oder Selbstständigkeit) unterschiedlich.

Ich freue mich auf den Erfahrungsaustausch per Kommentarfunktion … und demnächst auch Fragen zur Umsetzung in unserem ersten Webinar.

Hervorragend! Ich freue mich immer wieder solche Berichte zu lesen und die Erfolge zu sehen.

Vielleicht kann ja einer der nächsten Teilnehmer für mich ein Bildschirmfoto machen, wenn die Bank anzeigt, wie hoch sie die Kreditlinie genehmigen würde. Das wäre klasse!

So die schriftliche Bestätigung des Rahmenkredits ist da (im Postfach der Diba)! Hat also geklappt. Auch in der Schufa ist der Rahmenkredit eingetragen. Somit kann die Goldene Gans bald anfangen direkt zu investieren.

Kurzer Rückblick: mein Scorewert lag am 01.01.2017 bei 95,89% zum 04.04.12017 bei 96,86% und das obwohl drei!!! neue Kredite dazugekommen sind: BarclayCard VISA, ING DiBa Dispo und ING DiBa Rahmenkredit (Smarte Bankkunden lassen grüssen :-))

Richards Kreditlinie habe ich zwar noch nicht ganz geknackt, aber für den Anfang finde ich es nicht schlecht.

Das finde ich aber auch! Hervorragende Umsetzung 🙂

Den Schufa-Score kann man immer im Auge behalten. Kleine quartalsweise Änderungen nach oben oder unten sind nicht unüblich.

Gleichwohl stützt dein Feedback / Erfahrung meine These, dass es sehr wohl darauf ankommt, bei welchen Banken man Kunde ist. Das haben wir natürlich bei der Auswahl unserer Vorschläge ebenfalls berücksichtigt.

Guten Morgen.

Meine Frage: Wie sich dieser Rahmenkredit auf den Schufa-Score auswirkt? Meiner ist im Moment sehr gut und ich möchte ihn durch sowas natürlich nicht negativ beeinflussen.

Danke!

Das ist eine sehr gute Frage!

Die Antwort fällt schwieriger aus, weil es niemand 100%ig wissen kann. Zudem gibt es immer Bewegung beim Scorewert. Zum Thema Schufascore und wie man ihn tendenziell verbessern kann, haben wir vor kurzem ein Webinar mit dem IT-Rechtsanwalt und Datenschutzexperten Julius Schoor abgehalten. Vermutlich wird es im Laufe des Jahres noch eine zweite Runde geben. Eine der Aufzeichnungen stellen wir dann im passwort-geschützten Bereich zur Verfügung (nächster Abschnitt).

Persönlich bin ich der Auffassung, dass Kreditlinien bei den „richtigen“ Banken sich tendenziell positiv auf den Scorewert auswirken. Sonst würde ich sie ja selbst nicht nutzen und auch nicht in unserer Familie eingerichtet haben. 🙂

Habe heute den Postident für die VW-Bank abgeschickt. Habe zwar schon ein ganz gutes Polster, aber ich denke, es kann nicht schaden, diesen Rahmen im Rücken zu haben.

Hallo Richard, ich bin heute aus dem Urlaub zurück und wollte den VW Kredit beantragen. Ich habe alles ausgefüllt und als es soweit ist „Antrag ausdrucken“ kommt bei mir eine Checkliste die ich nicht ausfüllen kann und kein Antrag zum ausdrucken vorhanden. Was habe ich falsch gemacht?

Vielen Dank im Voraus für die Antwort.

Hallo Daniela,

es handelt sich um ein technisches Problem, das meist auftritt, wenn der Antrag beispielsweise an einem iPhone oder iPad ausgefüllt wurde.

Aber auch mit Android-Geräten kommt es manchmal zu diesem Fehler. Der gesicherte Bereich kann beim Ausfüllen mit diesen Geräten oft nicht richtig dargestellt werden, deshalb konnten Sie die Checkliste nicht ausfüllen und den Antrag nicht ausdrucken.

In diesem Fall werden dann auch keine Daten an die Volkswagenbank übertragen. Beantragen Sie den Kredit am Besten erneut über einen Laptop oder Desktop PC, dann sollte es ohne Probleme funktionieren.

Danke

Ein interessanter Ansatz den Finanzieller Schutz zum größten Teil in einen Kredit auszulagern. Persönlich würde ich aber den Finanzieller Schutz weiter als Barvermögen auf einem Tagesgeldkonto lagern und als zusätzlichen Schutz ist die Häftle des Finanzieller Schutz auch noch als Dispo bei der Fidor Bank hinterlegt.

Großartig! Ja, richtig. Die Notfall-Kreditlinie ist eine Option / Turbo. Natürlich weiß ich, dass wir einige Teilnehmer im Programm haben, die schon soweit sind, dass sie sich selbst eine Kreditlinie stellen können. 😉

Hallo @Richard und @all.

Ich möchte die Thematik Kreditlinie als Selbstständiger noch einmal aufgreifen. Ich bin seit fünf Jahren selbstständig und nun dabei mein Business komplett umzubauen (u.a. Branchen-Wechsel). Die Einnahmen sind daher wie GEPLANT sehr gering, um sich ganz den neuen Projekten zu widmen. Weiter wandern die Einnahmen von einem privaten Girokonto auf ein geschäftliches Girokonto, welche beide den selben Inhaber haben (es gibt keine Gehaltsnachweise, Rechnungen, Gutschriften, etc., da private Unterstützung für volle Konzentration auf neue Projekte). Eine Bank sieht NUR, dass es wenig Einnahmen gibt (sofern sie als solche gelten); sieht aber nicht, was an Barvermögen / Ersparnissen vorhanden ist und auf welchen finanziellen Pool aus der Familie zugegriffen werden kann, wenn es notwendig sein sollte. Somit gibt es je nach Sichtweise von ein und der selben Person zwei völlig unterschiedliche Bilder im Bezug auf Liquidität und Bonität. Z.B. kann der finanzielle Schutz drei dreifach oder mehr erreicht sein, während die monatlichen Einnahmen und monatlichen Koste sehr gering sind. Was empfehlt ihr in einer solchen Situation, wenn ihr aber eine Kreditlinie für Notfälle haben möchtet? Vielen Dank für Eure Erfahrungen und Tipps.

LG, Julian

Deine Frage kommt genau zur richtigen Zeit, Dankeschön! Gestern Abend hatte ich ein hoch interessantes Gespräch mit einem Anbieter von Kreditlinien, bei denen Studenten und Selbstständige faire Chancen haben. Die beiden Gruppen haben es bei unseren Anbietern – und allgemein schwer bei Kreditlinien.

Bitte lass‘ mir noch etwas Zeit dem Anbieter genau auf den Zahn zu fühlen. Ich möchte ungern halbgare Lösungen anbieten, dazu sind mir die Teilnehmer und der Erfolg des gesamten Programms viel zu wichtig.

Wenn sich das bestätigt, was ich gestern mündlich gehört habe und ich noch weitere Infos bekomme, dann bereite ich das für uns so auf, dass es eine richtig runde Sache wird. Einverstanden?

Hallo Richard.

Gibt es zum Thema Notfall-Kreditlinie für Selbstständige schon etwas Neues? Als Selbstständiger, der sein Business aktuell umbaut, habe ich diesen Schritt noch immer ersatzlos ausgelassen.

LG, Julian

Habe heute mit diesem Anbieter telefoniert: https://www.cashpresso.com/ – Berufsgruppen unabhängig kann man hier eine Kreditlinie von 1.500 Euro beantragen. Damit haben auch Azubis, Studenten und Selbstständige eine echte Chance auf eine Notfall-Kreditlinie. Möchtest du diesen Anbieter probieren?

Okay, das klingt sehr durchdacht und spiegelt Deine Tugenden für die Du geschätzt wirst. Besten Dank!

Hallo; ich bekomme seit Tag 21 keine Mails mehr. Ist das so gewollt oder ist hier etwas schief gelaufen? LG, Julian

Lösung kommt per E-Mail, verwässert sonst das inhaltliche Thema!

Hallo,

ich hab ein GiroKto mit 10000€ Dispo und einen 25000€ Rahmenkredit bei der Ing-Diba beantragt und problemlos bewilligt bekommen wie in einer anderen Mail von Richard beschrieben noch bevor der Tip mit der VW Bank kam.

Mich würde aber schon interessieren wie sich das alles auf mein Schufa-Ranking auswirkt?!

@Richard Wollstest Du das Schufa Webinar noch für uns online stellen? Hatte es leider verpasst wegen Zeitverschiebung im Ausland!

LG Tom

Super, vielen Dank für das Feedback bzw. die tolle Erfolgsmeldung!

Die Aufzeichnung vom Webinar wird im 4. Monat zur Verfügung gestellt. Das ist der Verhandlungskompromiss mit unserem Referenten und Rechtsanwalt. Ich hatte der damaligen Sonntagsmail geschrieben, dass er üblicherweise Teile dieses Wissen und Erfahrung hochpreisig bei Mandanten einsetzt und das es nicht so gut wäre, wenn man das alles freiverfügbar im Internet findet.

Da gibt es nicht viel zu überlegen. Schaden kann es auf keinen Fall. Ich habe jetzt den Antrag gestellt. Eine extra Kreditlinie wollte ich schon immer mal haben.

Was mich nur etwas irritiert, dass schon seit Monaten ja niemand mehr was gepostet hat.

Ja, wunderbare Entscheidung! Die Ideen und Anleitungen funktionieren nach wie vor. Einfach umsetzen. 🙂

Wir haben ebenfalls festgestellt, dass irgend wann Artikel „ausgereift“ sind und weniger oder manchmal keine Ergänzungen über die Kommentarfunktion mehr erhalten, weil schon alles gesagt worden ist.

Es scheint sich herumgesprochen zu haben. Jetzt habe ich einen Newsletter von Biallo erhalten.

Ja, wir wissen, dass wir „prominente“ Mitleser haben und unsere Ideen immer mal wieder zeitversetzt wo anders auftauchen.

Im besten Fall werden wir als Quelle genannt, was uns freut und eine tolle Anerkennung ist. Das kann sogar zu einer richtig guten Kooperation führen.

Hallo,

ich habe seit ein paar Tagen einen Rahmenkredit bei der ING Diba und bei cashpresso (wollte ich einfach mal ausprobieren). Nun bin ich am überlegen, ob ich nicht auch noch bei der VW Bank einen Rahmenkredit beantragen soll. Würde das Sinn machen oder wird das dann einfach zu viel? Möchte auch meinen Scorewert von derzeit 98,04 % nicht kaputt machen, da ja nicht eindeutig geklärt ist, wie dieser berechnet wird und sich zu viele Kredite sich nicht doch negativ auswirken.

Hallo Richard, habe alle Konten zusammen außer Comdirect Depot Unterlagen lassen auf sich warten bin vertröstet worden zu viel aufkommen.

Wenn dass Depot eröffnet ist und Geld liegt bereit in was wird dann investiert?

Sonnst finde ich läuft alles sehr zufriedenstellend.

Gruß Michael

Großartig!

Sie können in Alles investieren, was über die Börse handelbar ist. Unser Programm wird niemals sagen: Kaufe Wertpapier A zum Kurs von B und stelle dann den Verkaufskurs C ein. Das ist etwas für Leute, die ihren Kopf hauptsächlich zum Haarscheiden pflegen 😉 In unserem Programm werden Sie auf die Level gebracht, dass Sie selbstständig sicher Ihre Investmententscheidungen treffen können.

Die erste Zeit sparen wir an, um Kapital (Cash) zu haben. Einige haben bereits Wertpapiersparpläne eingerichtet. Das ist vollkommen okay. Stefanie arbeitet gerade eine Schritt-für-Schritt-Anleitung für diejenigen aus, die noch nie einen Wertpapiersparplan eingerichtet haben.

Die Depot-Sache ist einer von mehreren wichtigen Bausteinen. Auf den Bonitätsaufbau und die Kreditlinien kommen wir ebenfalls in den kommenden Monaten intensiv zurück!

Hallo Richard,

ich wusste nicht, dass das Rahmenkredit zum Teil des Programms wird. Vor 3 Wochen bevor ich mich für das Programm angemeldet habe, eröffnete ich eine Kreditlinie bei ING DiBa mit 25 t. Limit. Soll ich jetzt eine zusätzliche Kreditlinie bei VW eröffnen?

Auf Grund der Feiertagen bin ich etwas hinterher.

Grüß

Daniel

Hallo Daniel,

großartig! Die Kreditlinie der ING-DiBa ist super. Eine zweite Kreditlinie brauchst du aktuell nicht schaffen. VW Bank und ING-DiBa sind mit Abstand seit Jahren die beiden Anbieter auf dem Markt.

Nur wenn man jetzt angestellt oder Beamter ist und vorhat demnächst in die Selbstständigkeit zu gehen, kann es Sinn machen sich bereits heute schon eine weitere Kreditlinie zuzulegen. Sonst würde ich sagen, eine große und gute reicht vollkommen aus. Dient auch der Übersichtlichkeit.

Hallo Richard, einen Rahmenkredit habe ich mir schon vor rund drei Jahren bei der ING-Diba eingerichtet als Notfallreserve. Ich habe ihn teilweise schon kurzfristig in Anspruch genommen. Bin sehr zufrieden damit.

Klasse. Vielen Dank für dieses Feedback!

Hallo Richard, als Freiberufler ist ein Rahmenkredit nur möglich, wenn man bereits Kunde der Volkswagenbank ist und dann aber zur einem Zinssatz von 6,65 %. Daher habe ich erstmal kein Rahmenkredit eingerichtet. Hast Du eine Alternative?

Ja, danke für die Fragestellung. Als Freiberufler ist ein Rahmenkredit bei der ING-DiBa grundsätzlich möglich ► https://www.deutscheskonto.org/de/rahmenkredit/

Hi Richard,

ich benötige diesen Notfallkredit nicht. Auf meinem Rücklagenkonto und dem finanzieller Schutz Konto liegt genug Geld (für ein paar Waschmaschinen :-)) Ausserdem habe ich den Rahmenkredit bei der ING-DiBa in voller Höhe.

Ich warte gespannt auf die nächsten Tage was du weiter für gute Themen im Ärmel hast 🙂

Gruß

Chris

Ja, hervorragend! Ein Rahmenkredit – und dazu noch in voller Höhe – reicht für das Künftige! Respekt 🙂

Hallo Richard,

kurze Anmerkung: der Link zur VW Bank geht nicht mehr. Die Webseite wurde umgebaut. Neue Startseite: ww.vwfs.de/

Zum eigentlichen Thema: Rahmenkredit (25t) bei der ING-DiBa bereits vorhanden. Auch sonst alles im grünen Bereich.

Vielen Dank für diesen wertvollen Hinweis! „Zufälliger Weise“ habe ich in den letzten Tagen darüber nachgedacht die VW-Bank gegen die ING-DiBa zu tauschen und den jetzigen Seitenwechsel durch die Bank zum Anlass genommen, dass zu tun. Das macht es für viele unsere Teilnehmer einfacher, da bereits eine Kundenbeziehung bei der ING-DiBa besteht und man sich eine erneute Legitimierung spart. Zudem haben wir in unser Community in den vergangenen Monaten viele sehr gute und nützliche Erfahrungen mit dem Rahmenkredit der ING-DiBa sammeln dürfen.

Für dich passt es auch super, denn du hast ja bereits die 25.000 Euro Kreditlinie. Sehr gut alles, danke!

Hallo Richard,

da ich auch am fehlenden VW Bank Link gescheitert bin habe ich den Rahmenkredit bei der ING-DiBa eingerichtet.

Klasse! Das passt!

Hallo Richard,

mein Schufa-Score ist aktuell nicht der beste* und ich will nicht riskieren, den Score noch weiter zu verschlechtern.

Aktuell habe ich den finanziellen Schutz leider nicht als Barvermögen, allerdings habe ich bei der DKB, meinem Gehaltskonto, einen automatisch gewährten Dispo von 6900 Euro (aktueller Zinssatz 6,9 %).

Damit liegt er über meinem benötigten finanziellen Schutz. Würdest du sagen, dass ich diesen Punkt somit abhaken kann oder würdest du dennoch dazu raten, den Rahmenkredit bei der ING-DiBa zu beantragen?

Aus welchen Gründen kann der Rahmenkredit dennoch sinnvoll sein?

Vielen Dank für deine Einschätzung meiner aktuellen Situation.

PS: Bis auf diesen Teil bin ich komplett im Plan des Programms und habe alle Konten exakt nach Programm aufgebaut. 🙂

* Aktuell 92,x %. Vor ein bis zwei Jahren lag der noch bei 96,x %, wobei mein Gehalt in der Zwischenzeit erheblich gestiegen ist und ich nach meiner eigenen Einschätzung eine bessere Bonität habe als vorer. Aber die Schufa hat nun mal ihre eigene Sicht auf die Dinge.

Hallo Andreas,

hervorragend, Gratulation!

Mit 92,x % stehen noch nicht alle Ampeln auf „grün“, aber der Schufa-Score ist nur ein Teil der Bonitätsprüfung. Dein Einkommen (heute höher als früher) ist ebenso von großer Bedeutung!

Ich würde auf jeden Fall den Rahmenkredit beantragen, denn wird er aktuell noch nicht genehmigt, ist überhaupt nichts passiert. Die ING-DiBa macht ja eine bonitätsneutrale Anfrage.

Wird die Kreditlinie genehmigt, dann ist es aus meiner Sicht ein positives Zeichen an die Schufa. Die Schufa kennt ja dein Gehalt nicht! Sie sieht aber, dass dir eine sehr gute Bank eine Kreditlinie in Höhe von 25.000 Euro (z.B. beim Maximalbetrag) eingeräumt hat. Die Schufa weiß natürlich, dass eine Bank das Gehalt prüft … und dich für kreditlinienwürdig in dieser größten Ordnung hält!

Das Einrichten einer großen Kreditlinie ist Bestandteil des Moduls Bonitätsaufbau. Du darfst dich heute schon auf Monat 5 freuen, da steigen wir tiefer in das Thema ein.

Ich freue mich sehr, dass du beim Programm mit an Bord bist! Danke 🙂

Hallo Richard,

vielen Dank für deine Antwort!

Ich habe den ING-DiBa-Rahmenkredit eben entsprechend der Anleitung beantragt und leider gleich eine negative Antwort bekommen.

Entsprechend der Anleitung habe ich den Kredit nicht zusammen mit meiner Frau beantragt sondern wie empfohlen für mich als Einzelperson. Da meine Frau Hausfrau ist, würde das vermutlich ohnehin die Ausgangslage nicht verbessern.

Den Gehalts-Check habe ich automatisiert durchführen lassen. Vielleicht liegt das Problem ja darin, dass ich, aufgrund meiner kürzlich beendeten Elternzeit, erst seit Januar wieder arbeite und somit nur für den Monat Januar mein angegebenes Gehalt auch tatsächlich in voller Höhe erhalten habe. Im Dezember und Oktober habe ich ein halbes Gehalt erhalten, in den Monaten November und Oktober das Elterngeld.

Nun kann es bei so einer automatisierten Prüfung natürlich so aussehen, als hätte ich beim Gehalt falsche Angaben gemacht bzw. als könnte der Prüfalgorithmus meine Angaben nicht nachvollziehen.

Denkst du, dass dies das Problem sein könnte? Würde es daher Sinn machen, den Rahmenkredit erneut zu beantragen, den automatischen Gehalts-Check nicht zu verwenden und dann bei den Gehaltsnachweisen die Monate vor der Elternzeit nebest erklärendem Schreiben beizufügen oder rechnest du diesem Vorgehen keine erhöhten Chancen ein?

Vielen Dank für deine Unterstützung!

Spannend! Damit wir nicht mit Vermutungen arbeiten, würde ich an deiner Stelle einfach zum Telefonhörer greifen und mit der Bank telefonieren. Bis 18 Uhr müsste sogar noch jemand in der Kreditabteilung erreichbar sein. Das ist in diesem Fall besser als die allgemeine Hotline. Direktruf: 069.50500106.

Alternativ kann man nach 6 Wochen einen neuen Antrag stellen und dann vielleicht die manuelle Einsendung auswählen.

Hallo Richard,

vielen Dank für den Tipp und die direkte Durchwahl.

Die Kundenberaterin konnte zwar auf den von mir online ausgefüllten Kreditantrag nicht zugreifen, hat mir aber angeboten, den Antrag mit mir zu wiederholen. Also habe ich die Antragsdaten noch mal genau so durchgegeben wie ich sie online eingetragen hatte – bis auf den Online-Gehalts-Check.

Und siehe da, schon war ein positiver Bescheid da. Meine Situation mit der Elternzeit habe ich ebenfalls erklärt und es wurde besprochen, dass ich noch ältere Gehaltsnachweise und ein Begleitschreiben beifüge, somit sollte es mit dem Rahmenkredit klappen.

Für mich ist das eine indirekte Bestätigung, dass tatsächlich der Algorithmus des Gehalts-Checks hier der Ablehnungsgrund war.

Vielleicht hilft es ja jemandem, der in einer ähnlichen Situation ist. Meine Empfehlung wäre daher, im Zweifel auf den automatischen Gehalts-Check zu verzichten und die Gehaltsnachweise – eventuell mit erklärendem Begleitschreiben – auf regulärem Wege nachzureichen. Das scheint die sicherere Methode zu sein, da hier dann nochmal ein Mensch über den Antrag schaut und die Lage anders/besser beurteilen kann als ein Computer.

Nochmals vielen vielen Dank Richard für deine tolle Hilfestellung!

Klasse! Vielen Dank! Ich schließe mich dieser Empfehlung (zum aktuellen Zeitpunkt des automatisierten Gehaltschecks an). Der Online-Antrag kann natürlich nach wie vor, wie hier ausführlich beschrieben ► https://www.deutscheskonto.org/de/rahmenkredit/ genutzt werden. Das habe ich selbst gemacht und anschließend per Post die Gehaltsbescheinigung gesendet. Klappte hervorragend!

Hallo zusammen,

ich schliesse mich hier an. Denn im ersten Versuch mit automatischem Gehalts-Check auf meinem Girokonto wurde mit nicht die volle Summe gewährt sondern „nur“ 23.500EUR.

Zweiter Versucht nach 6 Monaten – dank der Community hier – mit Kopien meiner letzten drei Geahltsabrechnungen dann die volle Summe 25.000EUR.

Ich denke auch bei mir hat vor 6 Monaten der „Elterngeld-Effekt“ zugeschlagen. Vermutlich prüft der automatische Algorhythmus nicht nur die letzten 3 Gehaltseingänge sondern bis zu 12 Monaten rückwirkend (so steht es zumindest da wenn man der automatischen Abfrage zustimmt).

Das ist ein unbedingt wichtiger Tipp für folgende Aufsteiger 🙂

Hi Richard,

ich wollte mich nochmals für deinen Tipp bedanken und kurz das Feedback abgeben, dass mir der Rahmenkredit in voller Höhe von 25.000 € genehmigt wurde.

Was für ein Kontrast zur sofortigen Ablehnung aus dem ersten Antrag!

Viele Grüße,

Andreas

Super, Danke 🙂 tolles Feedback!

Hat jemand Erfahrungen mit dem Rahmenkredit der DiBa bei ausländischen Gehalt? Habe ansonsten alternativ noch die VW Bank, Rabobank hat aufgrund meines Umzug ins Ausland nicht geklappt.

Bei der ING ist unter anderem als Voraussetzung ein deutsches Gehalt angegeben.

Hat allerdings alles noch Zeit, da ich erst diesen Monat mein erstes Teilgehalt bekommen haben und warten muss bis ich drei Gehaltsabrechnungen zusammen habe.

Danke!

Habe mich ein bisschen weiter informiert:

Wohne in den Niederlanden und es gibt verschiedene Angebot zu Rahmenkrediten sogar mit günstigeren Zinsen ab 4,5% Je nach Gehalt bis 70.000 Euro. Die Niederländische Schufa (BKR) ist zudem weniger strikt. Werde mal schauen ob es hier klappt bzw. was die Anforderungen sind.

Hallo Jul,

mit ausländischem Gehalt könnte es schwierig werden den Rahmenkredit bei der Ing Diba zu bekommen.

Ein Versuch ist es aber wert. 🙂

Gegebenenfalls hilft Ihnen ein Telefongespräch die Herausforderung zu lösen:

069 – 50 50 90 60.

Hallo mit dem Rahmenkredit ist eine tolle Sache. Das hätte ich früher wissen müssen. Da meine Schufa im Keller ist werde ich kein Kredit bekommen. Gibt es noch eine andere Möglichkeit.Da ich ganz bei Null anfange.

Ja, gibt. Kommt alles Schritt für Schritt im Programm. Gleichwohl möchte ich unser Teilnehmer ermutigen durch den Antragsprozess zu gehen, um ihn erlebt zu haben. Selbst wenn kein Rahmenkredit zu stande kommt, schaden kann ein Antrag nie und man ist um eine Erfahrung reicher!

Ich bin leider Student und bekomme den Rahmenkredit der Ing-Diba. Gibt es für Studenten eine Möglichkeit?

*nicht

Ja, es gibt eine Lösung. Diese fällt aber kleiner aus ► https://www.deutscheskonto.org/de/rahmenkredit-beantragen/#loesung

So, habe nun alle Konten, die Kreditlinie und zusätzlichen finanzielllen Schutz auf dem Tagesgeldkonto. Und ich will mich auf diesem Weg für das gute Programm und die spannenden und hifreichen Kommentare bedanken

Großartig! Vielen, vielen Dank dafür! Für das Kommende sind Sie hervorragend gewappnet. 🙂

Hallo Richard, bei den 2. Tageskonten von der Rabodirekt welche Referenzkonten trage ich da ein? Für beide das Depotkonto von der comdirekt. Durch die Kreditlinie bei der ING-DiBa von 25.000 € brauche ich dann noch das 1. Tagesgeldkonto von der Rabobank? So wie es verstanden habe, gibt mir der Kreditrahmen die Möglichkeit mein geringes Eigenkapital zur Comdirekt zu buchen und damit zuhandeln.

Und noch vielen Dank für dein Seminar. Ich bleibe dran.

Gruß Rob

Hallo Rob,

richtig, als Referenzkonto wird das Verrechnungskonto der Comdirect eingetragen.

Die Kreditlinie kann durchaus als Turbo für diejenigen dienen, die noch nicht viel Eigenkapital angespart haben.

Leider durch meine Selbstständigkeit nicht möglich.

Würde mich über Alternativen freuen.

Habe das gleiche Problem – die IKANO-Bank wirbt mit Rahmenkredit für Selbständige, kannst ja mal anfragen

https://ikanobank.de/kredite/kredit-fuer-selbstaendige

Also ich schreibe mal als Selbständiger – Abweisung auf der ganzen Linie.

Stehen geblieben sind bis dato

Ausxmoney – Ratenkredit über 10.000€ zu 16,8% Zinsen bei versch. aufzeiten, aber wie gesagt Ratenkredit, nicht „Rahmen“

und

der noch offene Prozess über die IKANO-Bank

Da ich wohl auch google intensiv gesucht habe, erhielt ich über Banner tatsächlich auch

Ing-Diba

Postbank

als Rahmenkredit-Anbieter für Selbständige.

Das wäre jetzt noch zu prüfen – wobei ja jede abgelehnte Anfrage auch gleich die nächste Ablehnung nach sich zieht, dank Schufa, es sich also hinziehen kann.

Hat jemand Kenntnis darüber wie es aussieht mit dem Gewähren des Rahmenkredits wenn man bei der DiBa bereits einen Autokredit seit kurzem laufen hat? Wir hatten bei unterschiedlichen Banken zwei KFZ-Kredite und einen Motorrad-Kredit laufen und haben diese erst letztes Jahr zur DiBa übertragen. Die Sachbearbeiterin wollte uns damals mehr gewähren als wir benötigten. Ich möchte keine Ablehnung beim Rahmenkredit riskieren für den Fall, dass es dann vielleicht vermerkt wird und ich später den Antrag nicht mehr so einfach stellen kann.

Das ist eine sehr gute Frage!

Die Antwort lautet dennoch probieren, weil das Ergebnis kann niemand vorab wissen.

Ich möchte Ihnen aber gleichzeitig „Sicherheit“ mitgeben: Jeder Kreditantrag wird neu geprüft. Falls ein Kreditantrag mal abgelehnt worden ist und das mehr als 6 Wochen her ist, spielt es keine Rolle mehr!

Selbst wenn die Bank einem Rahmenkredit jetzt nicht zustimmt, hat das keine anderen Auswirkungen auf Sie. Die Wahrscheinlichkeit, dass zugestimmt wird, ist aber gegeben, wenn die Bank Ihnen vor kurzem eine höhere Kreditsumme als beantragt beim Auto geben wollte. Aus Sicht der Bank macht es auch Sinn Sie als Bestandskunden mit einem weiteren Produkt zu versorgen. Es müssen ja nicht gleich 25.000 Euro sein. Je nach dem wie hoch Ihr Autokredit ist, kann man 30.000 Euro minus Autokreditsumme als zu beantragende Summe für den Rahmenkredit nehmen.

Hilft das weiter?

Vielen Dank für die schnelle Antwort. Natürlich hilft das – so wie alle ihrer Kommentare.

Da wir jedoch ein Gemeinschaftskonto haben und meine Frau bis Ende Mai in Elternzeit ist, werde ich den Antrag erst im Juni stellen – wenn auch Sie wieder regelmäßiges Einkommen hat.

Besser im August, damit 3 Monate lang das volle Einkommen beim Online-Check ausgelesen werden kann. Oder den Einkommensnachweis als Kopie per Post einsenden mit dem Hinweis darauf, dass die Elternzeit gerade beendet wurde und nun das regelmäßige Einkommen in der ausgewiesenen Höhe erfolgt. 🙂 Fazit aus den gesammelten Erfahrungen unser Leute. Danke!

Danke. Den Autokredit hatten wir zwar auch während der Elternzeit meiner Frau gewährt bekommen, aber das ist sicherlich die noch bessere Variante, wenn es zudem auch noch aus Erfahrungswerten stammt. Dann warte ich noch damit obwohl es in den Fingern juckt 😉

Gut das ich zufällig auf diese Seite gestoßen bin als ich nach einem Ersatz für unser immer teurer werdendes Sparkassen Girokonto gesucht habe und dank Ihnen/Euch auf die DKB kam.

Ihren/Euren Service kann man gar nicht genug loben!

Moin Richard,

ich hatte von dem Rahmenkredit schon vorher auf deiner Seite gelesen. Und getreu dem Motto „Besser haben, als brauchen“, bereits letzte Woche probiert diesen in voller Höhe zu beantragen. Leider hat der Online Check der Ing Diba mich trotz eigentlich guter Bonität eiskalt abblitzen lassen, es gab nicht mal ein gegen Angebot. Ich denke mal der Algorithmus konnte einigen Angaben nicht so nachvollziehen wie ein Mensch, daher werde ich es in 6 Wochen nochmal auf Papier probieren.

Ist aber momentan auch nicht weiter dramatisch, da ich meine finanzielle Sicherheit eigentlich schon erreicht habe. Je mehr ich mich jedoch dank dir, mit meinen Finanzen auseinander setzte, desto mehr stört mich dieses „tote Kapital“ doch etwas.

Bezüglich der finanziellen Sicherheit interessiert mich noch eine Sache, als Arbeitnehmer habe ich ja prinzipiell den Schutz von ALG I. Wäre es hier nicht ausreichend und sinnvoll lediglich die Versorgungslücke zwischen Ausgaben und ALG 1 zu decken? Oder übersehe ich hier irgendetwas?

Übrigens vielen Dank für deine/eure gute Arbeit, ich bin gespannt, ob ich die weiterhin die nötige Motivation aufbringen kann, die für die Veränderungen in Richtung finanzielle Freiheit notwendig ist.

Gruß Torben

Hallo Torben,

ja, richtig. Der Online-Check ist ein Risiko und ich empfehle diesen nicht zu machen. Die Wahrscheinlichkeit einer Kreditzusage mit manueller Bearbeitung ist höher! Diesbezüglich hatte ich mit der ING-DiBa schon Kontakt. Sicherlich wird man dort nach und nach die Prüfung verfeinern. Aus Sicht der Bank ist der Online-Check günstiger als die manuelle Bearbeitung. Deswegen wird diese forciert. Auch, wenn man aktuell Leute zu viel aussortiert. Deswegen einfach gut 6 Wochen nach der Ablehnung nochmals den Antrag online stellen, aber die Gehaltsunterlagen in Kopie per Post einreichen.

Ob jemand ALG 1 dazurechnet oder nicht, entscheidet derjenige selbst. Die Auswirkungen sind sehr individuell. Bei uns in der Region liegt die Arbeitslosenquote um die 2 Prozent. Das heißt, man hat sofort einen neuen Job. Aber gefällt der einem? Wenn man ausschlägt, kann gekürzt werden. Manchmal kündigt der Arbeitgeber auch nicht, aber die Arbeitsbedingungen sind so, dass man weg muss oder krank wird. Was ist dann?

Hallo Richard und alle anderen.

Das Warten, dass meine Einnahmen kommen ist lang…;-)

Aber gut. Die Kreditlinie bei der ING-DiBa ist genehmigt und ich komme ran. Alle anderen Konten sind im Zugriff und warten auf Befüllung!

Einzig die Änderung des Referenzkonto bei Rabodirect, die ja 30 Tage dauert warte ich nur noch auf die Zugangsdaten des zweiten Depots bei der comdirect, die wohl spätestens Montag hier sind.

Zweite Depot deswegen, weil man NUR dort das Referenzkonto für die Rabodirect ändern kann. Das stand zum Glück in einem Kommentar. Ich hatte schon Kontakt mit der comdirect aufgenommen, die sagten nur: „das geht nicht“.

Ich bin voller Elan und gespannt, was die nächsten Monate, Jahre auf mich zukommt. Vielleicht schaffe ich das mit Richards Hilfe bis zu meine „Rente“ ein kleines Vermögen aufzubauen.

Danke!

Herzlichen Dank für dieses detailliert Feedback 🙂

… gerne mentale Begrenzungen aufheben (kleines Vermögen) 😉

Hallo,

auch meine Kredidtlinie ,in voller Höhe,ist genehmigt worden. Auch nachdem ich erst gezögert hatte diese einzurichten. 😊

@ Harry

Ich verstehe das mit deinem 2. Depot nicht.

Ich konnte problemlos das Referenzkonto bei der Comdirect vom Gehaltskonto auf das Rabo-Investkonto ändern.

Hallo zusammen

Als im Ausland lebender Deutscher beziehe ich kein Gehalt mehr auf meinen DKB, Ing Diba und comdirect Girokonten. Deshalb entfallen für mich die Optionen Rahmenkredite und insgesamt Kredite in Deutschland zu nehmen.

Dabei habe ich die Erfahrung gemacht, dass es für die Bank keine Rolle spielt, ob und wie viel Geld man auf den Konten hat, wie lange man Kunde ist und wie gut das Bankinterne Raiting ist (siehe Ergebnisse der Bonitätsabfrage).

In meinem Fall kann ich nur auf die Dispokredite bzw. Kreditkartenlimits verwenden, die wesentlich schlechtere Zinsen anbieten.

Das DKB Girokonto war mein Gehaltskonto. Über die Jahre habe ich das die Limits bei allen Produkten, mit Ausnahme der Visa Card, aufs Maximum erhöhen können.

Das comdirect Girokonto mit Visa Card habe ich Ende 2016 aus Südafrika eröffnet. Trotz damaligem Einkommen in EUR und dem Beifügen der letzten drei Gehaltsnachweise wurden mir bei beiden Produkten nur 1,000 EUR Dispolinie erteilt.

Das Ing Diba Girokonto mit Visa Card habe ich ebenfalls 2016 aus Südafrika eröffnet. Da ich seit 2006 Kunde bin, habe ich dies bequem online und ohne weitere Authentifizierung gemacht. Hier wurde mir trotz Gehaltsnachweisen gar keine Dispolinie genehmigt. Die Option die Limits im Onlinebanking einzurichten ist sogar deaktiviert.

Auf Nachfragen teilte mir die Ing Diba mit, dass sie keine Dispo und Kreditlinie bei im Ausland lebenden Deutschen einrichten würden. Ich könnte es aber per schriftlichem Antrag auf dem Postweg versuchen und die Sachbearbeiter würden dann im Einzelfall entscheiden ob und welche Dispolinie ich erhalten könnte. Dies Option habe ich bisher nicht getestet.

Auf meinem Konto in den USA verfüge ich nur eine Kreditlinie bei der Kreditkarte. Das Limit bei Wells Fargo entspricht drei Nettogehältern vom letzten Paycheck. Der Creditscore beinflusst das Limit und den Zinssatz zusätzlich.

Tipp:

Wenn ihr dienstlich ins Ausland entsendet werdet bzw. Auswandern wollt, richtet die Kreditlinien bei den Banken ein, wenn ihr noch in Deutschland lebt und regelmäßig Einkommen bezieht. Hier ggf. auch in 3 Monatsabständen das Gehaltskonto ändern, um so bei jeder Bank das nötige ‚Vertrauen‘ aufzubauen.

Danke für deine ausführlichen Beschreibungen! Sehr richtig, es macht Sinn Kreditlinien einzurichten, bevor man sie braucht. Das gilt insbesondere für die oben vorgestellte Notfallkreditlinie. 🙂

Hallo,

ich habe momentan keinen guten Schufa-score und der DBK-Antrag auf ein Girokonto wurde abgelehnt. Ich wollte mir den Rahmenkredit von der ING-DIBA nicht vermasseln und habe den bei cashpresso für 1500,-€ bekommen, weil den auch Selbständige leichter bekommen.

Mit der Schufa habe ich heute auch gesprochen, mein Negativ-Eintrag wurde inzwischen gelöscht (vorzeitig) und der Score wird immer zum Quartalsbeginn neu berechnet. Eine neue Datenauskunft ist beantragt – wird ein paar Wochen dauern, bis ich die zugeschickt bekomme.

Soll ich erstmal abwarten, was dann rauskommt? Vielleicht hat auch der Kreditantrag von cashpresso einen positiven Effekt auf den Score-Wert.

Wie kann ich den Score noch positiv beeinflussen? Macht es Sinn, einen Teil des Rahmenkredits einfach mal zu nutzen und rechtzeitig oder vorzeitig zurückzuzahlen, um den Scor e nach oben hin zu beeinflussen?

Wie hoch muss der Score sein, um den Rahmenkredit bei der ING-Diba zu bekommen? Macht es Sinn, es einfach mal zu versuchen – habe aber kein regelmäßiges Einkommen?

Danke schon mal vorab für Antworten!

PS: habe mal ein bisschen recherchiert und irgendwie ist mir gestern noch die „ABK Allgemeine Beamten Bank AG“ ins Auge gefallen, weil man mit der eine sehr hohe Kreditlinie einrichten könnte.

Richard, kannst du was dazu sagen?

Ja, Kathrin. Die ABK ist super. War bei den vor Ort in Potsdam. Problem bei denen ist, dass du sie auch gelegentlich nutzen musst. Tust du es 12 Monate nacheinander nicht, ist sie ohne Vorwarnung gekündigt. So jedenfalls meine Erfahrung.

Hat jemand Tipps/Erfahrungen mit Rahmenkrediten für Österreicher.

Bei IngDiBa sehe ich keinen Rahmenkredit sondern nur Auto, Wohn, oder Ratenkredit.

Danke für eure Infos

für mich ist noch eine Frage offen: als Österreicher kann ich bei ING keinen RK beantragen.

Ich habe euren Tipp befolgt und dann bei cashpresso die max 1500 bekommen. Wie kann ich den Rest ca. 6000 bekommen? Geht VW-Bank auch für Österreichische Kunden?

Grundsätzlich vergeben Banken Kredite nur innerhalb der nationalen Landesgrenzen. Das ist deren Geschäftspolitik. Daran kann und werde ich nichts ändern (können). Zudem darf man nicht vergessen, dass unser Aufsteiger-Training ein deutsches Programm ist. Wenn ich mich von außerhalb einlogge, kann ich das gerne machen, nur wer mit der Erwartungshaltung kommt, dass das Programm Lösungen in anderen Ländern organisiert, wird enttäuscht werden. Wenn ich an einem deutschen Programm teilnehme, darf ich nicht verwundert sein, deutsche Banken darin wiederzufinden. Es obliegt jedem selbst sich von den Ideen und Anleitungen inspirieren zu lassen und in seinem Heimatland mit dortigen Banken umzusetzen.

Danke für die Antwort,

ich bin sehr begeistert von deinen E-mails.

das ist sehr nett hier in einem deutschen Programm auch Tipps zu bekommen die für Teilehmer aus Österreich oder der Schweiz hilfreich sind.

Es gibt vielleicht auch Teilnehmer die hierzu ihre landesübergreifenden Erfahrungen einbringen möchten.

Ich würde mich sehr freuen.

Hallo liebe Community,

habe jetzt einfach Mal bei der IngDiba Österreich angefragt, ob sie auch Rahmenkredite für Österreicher anbieten.

Einen Rahmenkredit (Dispo) bekommt man bei der österreichischen Bank bewilligt.

Ich glaube sogar, dass die Hellobank (Gratis Konto) einen solchen anbietet, falls genügend Geldeingang vorhanden ist.

LG Andreas

Turbo ist installiert und voll einsatzbereit.

Da ich jetzt bei der ING Diba Kunde bin, empfiehlt es sich auch das Girokonto als „Notfallkonto“ zu eröffnen?

Grüße

Wunderbar! Tolle Umsetzung!

Ob man zusätzlich das Girokonto der ING für den Notfall dazu nimmt, hängt davon ab, wie viele Girokonten schon bestehen. Ja, ich habe das selbst so. Habe meine Girokonten stets langsam auf und umgebaut. Hilft das weiter?

Hallo Richard,

am Punkt „Finanzielle Schutz“ habe ich einen Haken gemacht. Ich habe das jetzt so verstanden, dass dann die Einrichtung einer Notfallkreditlinie nicht notwendig ist oder?

VG

Peter

Hallo Peter,

in weiteren Abschnitten wirst du sehen, dass ich großen Wert darauf lege, dass wir unsere Teilnehmer in Selbstsicherheit stärken eigene finanzielle Entscheidungen zu treffen. Ich habe ebenfalls den „Finanziellen Schutz“ abgehakt, aber trotzdem diese Notfallkreditlinie. Ich bin sehr dankbar dafür, auch wenn ich sie selten benutze. Wenn man eine Kreditlinie einrichtet, dann bitte schön, wenn man sie nicht braucht. Das ist einfach. Vorbeugung für später! Alleine letzten Monat erreichten mich zwei Anfragen von Leuten, die gerne eine hätten, aber aktuell in nicht in der besten Lage für eine erfolgreiche Beantragung waren (1x Elternzeit, 1x frische Selbstständigkeit).

Hallo Richard.

ich habe mein Gehaltskonto bei der ING-DIBA, aber habe nie einen Dispo beantragt da ich einen solchen immer für etwas negatives gehalten habe.

Jetzt stellt sich mir natürlich die Frage ob es Sinn macht gleich beides zu beantragen. Und falls ja, in welcher Reihenfolge bzw. mit wie viel zeitlichem Abstand dazwischen.

Hast Du dazu einen Tip?

MfG

Sascha

Bei mir war der Dispo schon Jahre vor der Kreditlinie da. Ich kann aber nicht sagen was besser oder schlechter ist, falls es überhaupt ein besser oder schlechter gibt.

Hallo Richard,

dank Deiner Plattform und Deinem Programm habe ich jetzt nach meinem Urlaub alles eingerichtet. Rahmenkredit ist beantragt. Auch das DKB Konto ist eröffnet, der komplette Umzug erfolgt im Januar. Bin gespannt wie es weitergeht.

Fabelhaft! Umsetzen ist die halbe Miete zum Erfolg! Der andere Teil folgt in den weiteren Abschnitten. 😉

Vielen Dank für den hilfreichen Artikel!

Ich habe den ING Rahmenkredit im Okt 2018 erfolgreich für meine Mutter eingerichtet.

Sie ist Angestellte im Medizinischen Sektor und hat mit 1800 EUR netto/mtl die volle Linie in Höhe von 25.000 EUR bei der ING genehmigt bekommen.

Als nächstes möchte ich die Kreditlinie auch für mich beantragen. Meine Situation ist etwas anders als ihre.

Sehr, sehr geil und man sieht welche positive Kreativität an den Tag gelegt wird. Nachahmenswert 🙂 Danke!

Hallo Richard,

habe leider keine positive Vorprüfung (mit 25.000E) bei der ING erhalten.

Erneute Prüfung mit 10.000Euro ist wohl erst nach einer Wartezeit möglich? (obwohl mein Girokonto bei ING ist)

Was nun? Zur ING noch mal versuchen oder VW-Bank?

Offen:

Noch Referenzkonto RaboDirect und Comdirect anpassen sonst alles erledigt

Wartezeit beträgt 6 Wochen. Auswahl bitte nach persönlichem Geschmack 🙂 VW Bank scheint etwas einfacher zu sein, ING ist jedoch als Gesamtpaket die absolute Spitze!

Hallo Richard,

danke für deine schnelle Antwort.

So langsam habe ich meine aufgrund langer Urlaubsabwesenheit „Aufhol-to-do-Liste“ incl. Rahmenkredit abgearbeitet.Noch eine Frage: welches Referenzkonto gehört zum 2. Rabo- Tagesgeldkonto?

Ansonsten erstmal vielen Dank für die äußerst strukturierten Empfehlungen- bis jetzt ist für mich alles super nachvollzieh- und umsetzbar!

Hallo Babette,

das Referenzkonto ist das Verrechnungskonto des Comdirect Depot.

Die ING bietet den Gehalts-Check über den direkten Zigang zu meinem Girokonto an. Da ich mein DKB-Konto erst vor kurzem eröffnet habe, würde ich hier nun mein altes Volksbank-Konto angeben.

Kann ich das Rerenzkonto hier ebenfalls nach 30 Tagen auf das DKB-Konto ändern?

Hallo,

ich habe seit Jahren ein ING-Konto und auch einen Rahmenkredit eingerichtet. Diesen habe ich vor einiger Zeit wegen eines Notfalls benötigt. Die Auszahlung war quasi sofort auf meinem Girokonto verfügbar. Die anfallenden Zinsen wurden monatlich von meinem Konto abgebucht. Die Tilgung konnte ich individuell vornehmen. Alles super einfach, praktisch und vor Allem schnell.

Klasse! Danke 🙂 Genau richtig und top vorbereitet für den weiteren Aufstieg 🙏

Habe den Rahmenkredit und ein Girokonto mit Dispo ohne Gehaltseingang (als Notfallkonto) bei der ING auch schon länger (wohl zu viele Sonntagsmails gelesen :-)). Hatte zwar den Rahmenkredit nicht in voller Höhe beantragt, aber er deutlich ist größer als der gestern berechnete Wert.

Der automatische Gehalts-Check durch ING auf meinem Girokonto funktioniert nicht, ist vermutlich der PSD2 geschuldet, da die ING nur die Zugangskennung sowie einen PIN verwendet, aber eine weitere Autorisierung (App-PIN auf Handy) notwendig ist. Das wurde wohl noch nicht angepaßt, aber mit dem Hochladen der Gehaltsnachweise hat es auch funktioniert. Jetzt muß ich den Vertrag nur noch per Postident App unterzeichnen, leider gibt es derzeit Wartezeiten größer 30 min.

Ja, Danke für das Feedback. Du bist auf jeden Fall auf einem guten Weg! Die längeren Wartezeiten sind mir heute ebenfalls bei der ING aufgefallen. Ist ganz schöner Zustrom wieder zur Bank!

Habe gerade den Rahmenkreidt bei der ING beantragt. Post-Ident habe ich via Mobiltelefon durchgeführt. Hat alles prima funktioniert.

Super!

Guten Tag zusammen , ich habe den Rahmenkredit schon lange und hat mich schon mal sehr geholfen.

kann ich nur anraten.

Gute Idee !!

Rahmenkredit ist beantragt :-). Was mir nicht ganz klar ist. Was empfiehlst du an Rücklagen? Ich kann mich rücklagentechnisch ja auf alles mögliche vorbereiten. Eine neue Waschmaschine kostet ein paar Hundert Euro. Eine Autoreparatur von ein paar Hundert bis mehrere Tausende. Ein Wasserschaden in der Wohnung etc. Das Kontensystem ist ja komplett durchstrukturiert. Gibt es Empfehlungen wie viel Prozent des Einkommens als Rücklagen oder auf das BiSt Konto gelegt werden sollten. Man kann sich ja auch zu gut absichern. Dieser Betrag steht dann natürlich auch nicht mehr für Investitionen zur Verfügung….

Die Sparpläne habe ich gemäß der Prozentempfehlungen eingerichtet.

Hallo Carsten, super gemacht!

Empfehlungen für alle Lebensbereiche gibt es nicht – jedenfalls nicht von mir, da ich weiß wo meine Grenzen der Kompetenz sind und es mir viel mehr gefällt Menschen so fit zu machen, dass sie eigene Entscheidungen treffen 😉

Hallo zusammen und erstmal besten Dank für die bisher gut strukturierte Einführung in die Miniatur-Finanzwelt. 🙂

Bisher habe ich alles gut nachvollzogen und realisiert.

Mit einer Kreditlinie bin ich noch nie in Berührung gekommen. Das Prinzip habe ich verstanden.

Dennoch hab ich zwei Fragen:

1) Was passiert mit dem Kredit und den Zinsen, wenn -wie ihr den Fall schon einmal hattet- die Bank gewechselt werden soll, auf der die Kreditlinie liegt?

2) Oder was passiert, wenn ich den Kredit aus welchen Gründen auch immer irgendwann „kündigen“ möchte? Auch, wenn er nach wie vor die 25.000€ beinhaltet und nie angerührt wurde?

Die beiden Fragen sind aus Unwissenheit zu dem Thema Kreditlinie eben entstanden und ich freue mich auf Antwort.

Danke vorab und viele Grüße von Julia

Hallo Julia,

vielen Dank für deine Anerkennung und hier kurz die Antworten für dich:

1) Eine Kreditlinie kann man nicht mitnehmen zu einer anderen Bank.

2) Du kannst jederzeit die Kreditlinie kündigen. Wenn du sie zu dem Zeitpunkt nutzt, musst du sie zurückzahlen.

Aber warum sollte man eine Kreditlinie kündigen, die nichts kostet einem aber die Freiheit gewährt sie jederzeit nutzen zu können? (rhetorische Frage)

So, Notfall-Kreditlinie ist eingerichtet 🙂 Fühlt sich gut an, sowas im Hinterkopf zu haben. Ich lese gerade Kostolany und Rich Dad, sehr erhellend und motivierend. An meinem Mindset arbeite ich gerade echt gerne. Ich setze mich jetzt sogar freiwillig mit Geldthemen wie Steuererklärung auseinander, lerne die Börsenvokabeln nebenher, rede mit Menschen darüber, was die eigentlich mit ihrem Geld so treiben (in Deutschland ist das ja ein heikles Thema haha). Das ist für mich Angsthasen echt eine gute Entwicklung 😉

Jetzt muss ich nur noch die Refkonten korrekt einrichten, leider dauert es noch bei der Rabo, bis ich das tun kann, um dann mein Depot einzurichten. Ideen habe ich schon!

Bis bald!

Klasse Stephie! Es ist ein toller Entdeckungs- und Entwicklungsweg. 🙂

Hallo liebe Stephie, das Gefühl kenne ich gut. Und ja es ist eine wirklich interessante Reise. Ich bin ja nun schon 60 Jahre, Selbständig als Kosmetikerin mit derzeitigem Einnahmenstop wegen der Corona-Krise, heißt also für mich ich muss auf die nächsten Folgen von Vorschlägen von Richard warten, wie ich es als Selbständige schaffe. Der Hauptgeldgeber ist mein Mann, aber er steht diesem Programm sehr Mißtrauisch gegenüber. Ich konnte ihn trotzdem dazu bringen sich zumindest dem Thema Rahmenkredit der Ing. zu öffnen und habe ihn deshalb als zweiten Kontoinhaber mit in die Ing genommen. Ansonsten muss ich mir alles Wissen allein aneignen, da er sich sehr ungern mit dem Thema Geld beschäfftigt. Ist nicht ganz einfach für mich, da ich immer unter dem Druch stehe Überzeugungsarbeit leisten zu müssen. Deshalb freue ich mich, dass du das mit spielerischer Leichtigkeit versucht. Vielen lieben Dank für diesen Impuls. Und Rich Dad Poor Dad ist mir da auch eine sehr große Hilfe.

Lieber Richard ich freue mich schon sehr auf deine nächsten Empfehlungen. Ich werde jetzt mal schauen, ob ich den Kreditrahmen jetzt selbst einrichten kann. Ich gebe Bescheid, wenn es geklappt hat.

Liebe Grüße

Gerlinde

Hallo Richard, die Kreditlinie habe ich vorsorglich eingerichtet. Hat alles super einfach geklappt. Nur der Wechsel des Referenzkontos bei Rabo steht noch aus, da man 30 Tage warten muss, nachdem man den Digipass bekommen hat…. Versteh ich nicht… Ansonsten soweit alles am Start. Es kann also losgehen!!

Super, herzlichen Dank für Umsetzung und Feedback!

als smarte Bankkundin habe ich die Kreditlinie natürlich schon vor Ewigkeiten eingerichtet, DANKE für den Hinweis damals – das hilft mir heute in der Krise wirklich enorm weiter! :))

😀🙏

Guten Morgen zusammen,

tatsächlich habe ich die Kreditlinie bei der ING vor wenigen Tagen bereits beantragt. Den (hoffentlich positiven) Bescheid erwarte ich in den nächsten Tagen…

Gekommen darauf bin ich natürlich durch das durchstöbern Eurer Seite… Vielen Dank dafür.

Heute bekomme ich die Bestätigung, dass ich dann doch alles richtig gemacht habe bis jetzt…

LG Axel

Klasse Axel, das hast du ganz hervorragend gemacht!

Rahmenkredit bei Diba 2 x 25.000 € (Ehepaar) wurde von mir c.a. vor einem Jahr beantragt und genehmigt bekommen.

Weil eben der Rahmenkredit beim Diba schon besteht,

startete ich den Versuch beim VW Bank den Rahmenkredit zu erhalten. Ich hatte 25.000 € beantragt, die Tage erhielt ich eine Zusage für die gesamte Höhe des Kredits.

Der ING Rahmenkredit steht (gut vierstellig). Das ist die schnell einzurichtende Ergänzung zum Notgroschen (Rücklagen ING, ewig langsam ersparbarer Einkommensausfallschutz Rabo), habe ich das richtig verstanden?

Hey Richard,

an Tag 3 heißt es, dass man das Tagesgeldkonto „Goldene Gans“ vorzugsweise bei einer Bank eröffnen sollte, die mind. 2 Tagesgeldkonten ermöglicht. An Tag 18 heißt es, dass das zweite Konto für den finanziellen Schutz („Notgroschen“) ist. Am heutigen Tag 19 berichtest Du von dem Turbo über die Kreditlinie.

Meine Frage lautet nun: Braucht man überhaupt ein zweites Tagesgeldkonto innerhalb der Goldenen Gans, wenn man den Turbo über die Kreditlinie von heute nutzt?

Ich frage, weil die RaboDirect ja bekanntlich zum Ende diesen Jahres schließt und es schwierig ist, eine Bank mit mehreren Tagesgeldkonten zu finden. Mein Gedanke ist, wenn man den Turbo nutzt, dass man dann auch eine Bank mit nur einem einzelnen Tagesgeldkonto nehmen könnte.

Viele Grüße

UPS_Salla

Richtig, den finanziellen Schutz kann man – wenn man sich damit wohl fühlt – ebenso über die Kreditlinie abdecken und sich damit ein Tagesgeldkonto sparen.

Hallo Stefanie,

super, vielen Dank für Deine Antwort…

… und dann auch noch so zügig.

Finazieller Schutz bereits erreicht und eingerichtet.

Kreditrahmen nicht notwendig.

LG

Finanzieller Schutz bereits auf Tagesgeldkonto und Kreditlinie bei der ING seit Ende 2019 eingerichtet. Freue mich darauf wie es weiter geht.

Kreditlinie ist bereits bei ING, VW und Ikano eingerichtet. Bin auf die Fortsetzung gespannt.