DKB wird immer besser!

Falls Sie mehr als eine DKB Visa Card haben, können Sie für jede separat die Einstellungen vornehmen.

Bei der DKB bin ich schon viele Jahre Kunde mit so gut wie allen Produkten. Im Laufe der Zeit habe ich fast jede Sparte dieser Bank genutzt.

Die neusten Updates der DKB haben mich dazu veranlasst diesen Artikel über die Bank zu schreiben.

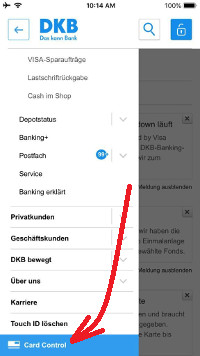

Neue Funktion: Card Control

Das soll kein reiner Fanpost sein, sondern ich möchte meine Erfahrungen mit der DKB weitergeben und ein realistisches Bild von diesem Unternehmen zeichnen.

Die DKB ist aus meiner Sicht ein Klassiker unter den Direktbanken. Ähnlich wie ein edler schwarzer Flügel im Wohnzimmer, der zu allen Zeiten einfach gut aussieht. Nicht weil er immer zu jedem Trend der Zeit passt. Er ist zeitlos schön.

Die DKB ist eine Bank, die alle Leistungen aus einer Hand anbietet. Vielleicht nicht immer bis zum letzten Trend, aber wenn es an der Zeit ist eine Innovation umzusetzen und die Kunden sie wünschen, dann kommt sie. Mehr dazu später.

DKB-Cash: Mein bestes Girokonto in Deutschland

Das Hauptprodukt dieser Bank. Seit vielen Jahren einfach nur gut. Ein komplett kostenloses Girokonto mit allen Leistungen.

Es kann als Einzelkonto oder als Partnerkonto geführt werden. Oder man stellt es clever an und eröffnet erst ein Gemeinschaftskonto und dann zwei Einzelkonten. Dabei ist selbstverständlich eine Girocard und die DKB Visa Karte.

Mit der Visa kann man an allen Geldautomaten kostenlos Bargeld abheben und das sogar weltweit. Die DKB hat einen Mindestabhebebetrag von 50 Euro eingeführt. Das mag nicht jeder verstehen. Aber nachdem es Kunden gab, die mehrfach im Monat Beträge um die 10 Euro abgehoben haben, musste die DKB hier etwas tun um die Möglichkeit es unbegrenzten kostenlosen Bargeldbezugs zu halten.

Video ► ansehen?

Der Bargeldbezug in Deutschland ist immer noch sehr teuer und kostet die DKB richtig Geld. Daher für mich absolut verständlich.

Das DKB Cash kann alles was ein Filialbankkonto auch kann. Außerdem habe ich noch die Möglichkeit über die App auf meinem Smartphone einen Code generieren zu lassen und so beispielsweise in Supermärkten Bargeld abzuheben.

Ohne Mindesteinkaufsbetrag. Das ist vielen nicht bekannt.

Direktbank mit sehr guten Bargeld-Verständnis

Letzte Woche habe ich das erst wieder getan. Wirklich eine gute Sache. Einzahlungen gehen selbstverständlich genauso.

Darüber hinaus bietet die DKB einen Bargeldkurier an. Mit diesem kann man pro Tag bis zu 5.000 Euro auf sein Konto einzahlen. Das Geld wird direkt daheim abgeholt und ist zwei Tage später auf dem Konto gut geschrieben. Auch diese Leistung habe ich mehrfach getestet und bin sehr zufrieden.

DKB Banking-App

Die DKB App wird kontinuierlich und konsequent weiter entwickelt, wie ich schon viele Jahre beobachte. Das ganze Banking lässt sich sicher über die verschlüsselte App machen, niemand muss den eher unsicheren Browser seines Smartphones oder Tabletts benutzen. Ein echter Benefit.

„Card Control“ finden Sie als neue Funktion in der App. Leider bisher nur für Apple-Nutzer.

Außerdem kann man die App auf einem Smartphone und Tablett gleichzeitig nutzen, etwas was bei vielen Banken immer noch nicht funktioniert.

Selbst das Visa-Secure-Verfahren ist inzwischen in die App integriert. Man gibt seine Visa-Kartenzahlung im Internet über die DKB App frei. Das läuft alles sehr rund und solide.

Aufträge die man in der App eingibt, wie beispielsweise Überweisungen, werden per TAN über eine extra verschlüsselte Sicherheitsapp, TAN2go genannt, freigegeben.

Schön ist, dass die Daten von der DKB Banking App an die DKB TAN2go App nahtlos übergeben werden, sowohl hin als auch zurück. Das Verfahren ist sicherer, wie wenn die Freigabe nur in der Banking App wäre, aber ohne unbequem zu sein.

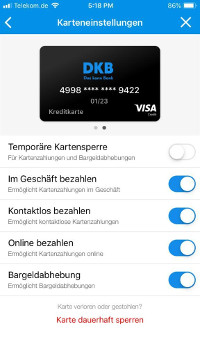

Neu in der App ist die Einstellung Card Control für DKB Kreditkarten, so auch für die DKB Visa Karte. Vorerst nur für IOS, noch nicht für Android.

iPhone-Nutzer dürfen sich freuen, Samsung und Co. müssen noch warten!

Die DKB hat laut eigener Aussage mehr Kunden die IOS nutzen statt Android, so hat sie das Verfahren zunächst erst einmal bei IOS implementiert. Android soll aber folgen. Geduldet euch also noch etwas, falls ihr kein iPhone nutzt.

Die Einstellungen sind genial. Man kann sich Push-Nachrichten (Direktnachrichten) auf das Smartphone schicken lassen, wenn man mit der Karte zahlt oder Bargeld abhebt.

Aber was noch besser ist, sind die Sicherheitseinstellungen:

- die Karten können temporär oder dauerhaft gesperrt werden

- im Geschäft bezahlen kann aktiviert oder deaktiviert werden

- kontaktlos (NFC) kann aktiviert oder deaktiviert werden

- Online-Zahlungen können aktiviert oder deaktiviert werden

- Bargeld-Abhebungen können aktiviert oder deaktiviert werden.

Zudem kann man einstellen ab welchen Betrag man eine Push-Nachricht bekommen möchte. Der Betrag lässt sich individuell festlegen.

Ich kann nur sagen, endlich liebe DKB! Das sind Features von N26 & Co. Es wurde wirklich Zeit. Nun versorgt bitte noch die Androiden.

DKB Online Banking

Im Browser vom heimischen Computer ist es ja doch für viele angenehmer Bankgeschäfte zu machen. Die Freigabe von Aufträgen erfolgt stets sicher über die TAN2go App auf dem Smartphone. (Alternativ ist eine HBCI-Chipkarte möglich und ältere Kunden haben immer noch die iTAN-Liste, die ja bekanntlich wegen EU-Vorgaben abgeschafft werden soll.)

Was mir beim DKB Online Banking gut gefällt ist, dass man dieses selbst anpassen kann mit den Kontobezeichnungen und sogar Fremdbanken integrieren kann. Sogar Barclaycard, N26 und selbst Paypal lassen sind hinzufügen. So braucht man sich nur bei der DKB einloggen und hat seine gesamten Finanzen im Überblick. Damit ist das Online Banking der DKB eine richtige Kontenzentrale geworden, wie es auch Gregor schon beschrieben hat:

Im Servicebereich kann ich mein Überweisungslimit temporär oder dauerhaft ändern, den Freistellungsauftrag, Karten sperren und nachbestellen und sämtliche Bankdienstleistungen nutzen. Alles was man an einem Bankschalter auch kann. Nur schneller, besser und ohne warten.

Diese Leistungen sind auch in der App verfügbar.

Aber ich denke vielen geht es wirklich so wie mir dieser Tage. Draußen regnet es und ist kalt. Da sitzt man dann vor seinem Bildschirm daheim und trinkt einen Tee und gibt in Ruhe seine Aufträge ein und sucht sich ein paar ETF’s zum Sparen heraus.

Was ich aber bei diesem Wetter auch gerne mache sind Buchungen zwischen den Konten. Vom Giro auf die Visa Karte zum Erhöhen des Verfügungslimits der Karte oder einfach nur zum Sparen.

Dieser Tage habe ich mir eine zweite DKB Visakarte mit persönlichem Motiv bestellt. Auch diese sehe ich im Online Banking und kann über dieses Konto buchen.

» DKB Visa Card mit persönlichen Motiv bestellen (Bestandskunden bestellen aus dem Online-Banking)

Fragen zur Motiv-Karte?

Gerne über die Kommentarfunktion am Ende des Artikels.

DKB Broker

Der DKB Broker bzw. das DKB Depot ist kostenlos. Ohne Einschränkungen.

Jeden Monat sind über 1000 Fonds in Aktionen eingebunden und kosten keine Ausgabeaufschläge.

Außerdem gibt es eine große Auswahl an ETF’s. Über die Suchfunktion kann ich genau auswählen, welche Länder, Branchen und Sektoren die Papiere abdecken sollen.

Sparpläne auf ETF’s sind ja schon längere Zeit ein wichtiges Thema und werden es immer mehr. Das DKB Depot ist voll sparplanfähig. Die DKB nimmt pro Sparplanausführung 1,50 Euro. Das ist unabhängig des Volumens.

Sparpläne auch bei höherer Rate super-günstig!

Wer es smart anstellt, passt hier sein Vorgehen entsprechend an. Beispielsweise statt monatlicher Bespannung vierteljährlich oder halbjährlich. So kann ich auch große Beträge sehr kostengünstig anlegen.

Was mir besonders gefällt ist gerade in diesem Bereich die Übersichtlichkeit. Von der Suche, die dieser Tage überarbeitet wurde bis hin zu Ordereingabe. Es ist keine Doktorarbeit.

Selbst kleinste Ausführungen sind bei der DKB zugelassen! » Depot-Konto eröffnen

DKB Kredit

Den Dispokredit und auch die Linie auf der DKB Visakarte vergibt die DKB nach Gehaltseingang automatisch oder man wendet sich an den Kundenservice um diese Linien manuell einrichten zu lassen. Das war bei mir kein Problem, mein Gehalt ging nie direkt auf die DKB. Ich habe die Gehaltsnachweise übermittelt und die Limite wurden eingerichtet.

Zu dem DKB Ratenkredit kann ich aus eigener Erfahrung nicht so viel sagen. Es ist laut DKB wohl so, das Aktiv-Kunden Sonderkonditionen erhalten.

Das » DKB-Privatdarlehen (Ratenkredit) kann auch ohne Girokonto bei der DKB beantragt werden.

Aktivkunde …

…solltest du unbedingt sein. Warum?

Dafür das man nur einen monatlich Geldeingang von 700 Euro haben muss, erhält man folgende Leistungen, die bei anderen Banken nicht existieren oder richtig Geld kosten:

- Verzinsung von 0,2 % auf der DKB Visa Kartenkonto

- Visa Card mit persönlichem Motiv

- virtuelle Kreditkarten zum Einsatz im Internet

- Online Tresor für wichtige persönliche Dokumente (auf dem Bankserver)

- Notfallpaket im Ausland für Ersatzkarte und Bargeld

- keine Selbstbeteiligung bei Kartenverlust

- Online Cashback bis zu 20 %

- Kein Auslandseinsatzentgelt mit der DKB Visa

- Sonderkonditionen bei DKB Produkten, beispielsweise bei Krediten

- DKB Live – Besuch von Veranstaltungen im Sport und Kulturbereich – kostenlos

Der Geldeingang von 700 Euro im Monat lässt sich durch einen Dauerauftrag einfach bewerkstelligen.

Daher kann ich jedem nur empfehlen Aktiv-Kunde zu sein.

Warum die DKB meine „Brot & Butter Bank“ ist

Die DKB bietet einfach alles an was man braucht. Klar gibt es bei dem ein oder anderen Fintech einen Vorteil, eine andere Online-Bank hat hier und da noch etwas, was die DKB nicht hat. Aber die Frage ist, braucht man das wirklich?

Um einen Vergleich zu machen: Andere sind vielleicht wie ein Küchenmesser oder ein spezial Fischmesser. Wieder andere wie ein edles Damastmesser. Die DKB ist ein Schweizer Taschenmesser. Ein absoluter Allrounder. Zuverlässig und haltbar.

Bei einem Kontensystem diese Bank in der Mitte einzubauen und die Spezialbanken außen herum ist sicher eine sehr smarte Lösung.

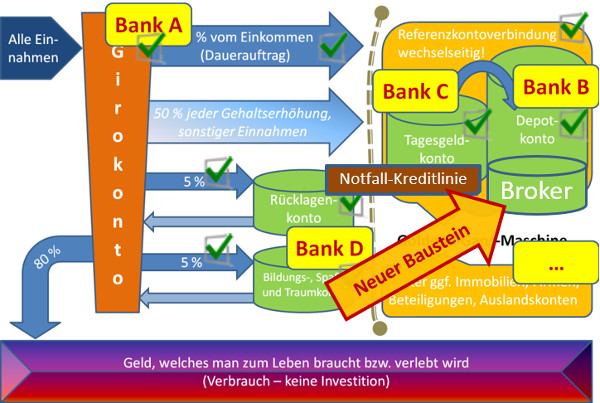

Im Übrigen ist die DKB „Bank A“ im » Kontensystem zur finanziellen Freiheit – einem Online-Coaching-Programm für smarte Bankkunden. Den ersten Baustein haben Sie vermutlich bereits! Foto: Auszug aus dem 17. Monats des Programms.

Ich konnte in meinem Bekanntenkreis und darüber hinaus Menschen von der DKB begeistern, die diese Bank nun aus den gleichen Gründen lieben wie ich: Sie ist bodenständig geblieben, hat einen ausgezeichneten Service und bietet alles an was man wirklich benötigt.

Konto, Karten, Kredit, Depot und das für sensationelle günstig 0 Euro im Monat.

Das Banking ist übersichtlich und für jedermann zu bedienen. Von jung bis alt. Und mit alt meine ich hoch bis zum 80 jährigen.

Nun kennt ihr smarten Bankkunden ja die DKB schon von vielen Artikel von Gregor und es verändert sich ja doch immer mal etwas. Lasst uns diesen Artikel nutzen, um eure aktuellen Erfahrungen zu diskutieren. Gerne auch Verbesserungsvorschläge, die wir an die DKB weiter geben können.

Danke, DKB, dass du so bist wie du bist und das du dich stetig für uns smarte Bankkunden weiterentwickelst » www.dkb.de ✅

Bonus: Service-Video für unsere smarten Bankkunden

Click to rate this post![Total: 24 Average: 4.2]

Empfehlung

102 Kommentare zu “DKB wird immer besser!”

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich nutze / habe bereits zwei Visakarten bei der DKB.

Lässt sich eine davon problemlos in eine Visakarte mit persönlichem Motiv „umwandeln“?

Wenn man eine Motiv-Karte beantragt, wird stets ein neues Kartenkonto eröffnet. Wenn du magst, schließt du einfach eins der anderen, um wieder zwei zu haben. Oder es sind eben drei.

Die Limite kannst du ja nach Belieben verteilen.

Kann man Online eine von den KK wegen nicht benötigens kündigen?

Online habe ich die Funktion bisher noch nicht gesehen. Ich würde vermutlich einen kurzen Brief schreiben. Weiß jemand anderes mehr?

Verbesserungsvorschläge und Wünsche an die DKB:

– Push Benachrichtigungen für Umsätze auf dem Girokonto, ggf. einzeln aktivierbar für Girokartenzahlungen, Lastschriften, Daueraufträge, Überweisungen (Schutz gegen Betrug bzw. Hacking) und Eingänge

– vorgemerkte Umsätze (farblich hinterlegt, z. B. graue Schrift oder hellblaue Hintergrundfarbe) bei Kreditkarte und Girokonto zusammen mit gebuchten Umsätzen in einer Sicht anzeigen ähnlich wie in Banking4 App

– Möglichkeit, Umsätze von Girokonto und Kreditkarte zusammen in einer Sicht anzuzeigen (Gesamtumsatzübersicht)

– Apple Pay, um mehr Kunden zu gewinnen

Gibt es alles bei ING.

Außer Apple Pay!

Wunsch-PIN für die VISA-Karten wäre auch genial.

Ich habe noch zwei Vorschläge für die DKB:

– vorgemerkte Umsätze der Kreditkarte werden mit Händlername, Datum und Betrag ausgewiesen

– bei expliziter Nutzung des Kontos als Gehaltskonto (Eigenüberweisungen oder Überweisungen Dritter zählen nicht) werden pro Kalenderjahr für maximal zwei Bargeldabhebungen die ggf. angefallenen Automatengebühren erstattet. Damit man den Anspruch erhält, müssen über 6 Monate durchgehend Gehaltseingänge zu verzeichnen sein. Der Anspruch gilt dann für das darauffolgende Kalenderjahr. Die zwei Bargeldabhebungen für Erstattung der Automatengebühren beantragt man ganz unkompliziert im Online Banking, indem man an die beiden Buchungen je ein Foto der Quittung anfügt.

Mit der DKB bin ich sehr zufrieden. Einzig das Mobil-TAN Verfahren würde ich mir wünschen.

Hallo Jens,

Es gibt bei der DKB zwei Mobil-TAN-Verfahren. Zum einen das mit der Push-TAN, zum anderen das SMS-TAN-Verfahren. Welches meinst Du?

Gruss Seb

Das SMS-TAN-Verfahren gibt es nur noch für „Verified by VISA“ und dann zahlt man 7 Cent pro SMS

Für alle übrigen Online Banking-Optionen lässt sich das Verfahren bei mir nicht mehr aktivieren (brauche ich aber auch nicht da ich chipTAN und TAN2Go benutze und mir das völlig ausreicht)

Hallo,

auch wenn die Möglichkeiten, der Einschränkungen vom Umfang der Möglichkeiten noch nicht ganz an Revolut heran kommt, finde ich es sehr gut, dass sich in dem Bereich bei der DKB etwas in die richtige Richtung bewegt 🙂

Hoffentlich dauert es nicht so lange, bis die Funktion auch für Android-Smartphones verfügbar ist. Bis dahin muss ich mich wohl noch gedulden.

Hi Gregor,

Du wolltest doch nochmal ein Video/Artikel/Kommentar machen, wie sich die Curve mit der hinterlegten comdirect beim Geldabheben verhält, ob dann Gebühren erhoben werden. Ist das immer noch geplant?

Ja, sowas mache ich, wenn sich gerade die Gelegenheit anbietet.

Bei der ferratum bank gibt es diese Features schon lange.

Mastercard sperren, Limits festlegen, SMS-Benachrichtigung bei Umsätzen… Alles möglich. Das Girokonto hab ich vor einem Jahr zusätzlich fürs Ausland eröffnet, weil die comdirect solche Features nicht hatte.

Ach so, und natürlich in der Android sowie iPhone App. 🙂

Um auch mal zu meckern:

– Die DKB Apps laufen nicht auf gerooteten Geräten. Ziemlich idiotisch, da ich auf dem GLEICHEN Gerät mittels Browser die gleichen (? – habe noch nie eine DKB App nutzen können, da alle meine Geräte am Tag der Inbetriebnahme gerootet werden) Funktionen nutzen kann

– Kredit bekommen _nur_ Gehaltsempfänger bei Gehaltseingang

– Die Erreichbarkeit per Telefon oder email ist unterirdisch. Die Problemlösungen erforderten bei mir immer mindestens eine Schleife.

Das gerootete Androids nicht gehen ist ok, irgendwo muss zum einen dieser Quatsch eingeschränkt werden, zum anderen wird das OS dadurch unsicherer da es auch mehr Viren Angriffe darauf gibt. Daher wird root auch in den nächsten Android versionen von google immer mehr eingeschränkt.

Kredit nur bei Gehalt ist bei vielen Banken so. Wenn ich was von denen will, muss ich nach deren Pfeife tanzen. So wird verhindert das man bei x Banken Kredite aufnimmt.

Telefon Erreichbarkeit ist derzeit wirklich nicht so gut, allerdings kam ich im Juni trotzdem in 5 Minuten durch…

Das stimmt so nicht. Rooting ist kein Quatsch und auch nicht gefährlich. Solange man keine Apps außerhalb des Appstors installiert, ist es nicht gefährlicher als ohne Root. Wenn man aber auf dubiosen Seiten alles mögliche anklickt und installiert könnte es gefährlich sein – selbst ohne Root

rooten erhöht bei mir die Sicherheit:

– VPN

– blockieren von unerwünschten/gefährlichen Websites

– deinstallieren unsicherer apps …

Es gibt auch noch andere Gründe als Gehaltseingang für einen Kredit.

z.B. Finanzierung eines lukrativen Auftrags, Wertpapiere, dingliche Sicherheiten

Bei x Banken kann man auch nicht „eben so“ einen Kredit beantragen.

In den Kreditanträgen wird schon genau nach etwaigen Verpflichtungen gefragt und die Kredite werden auch der SCHUFA gemeldet.

Die DKB deckt (wie in anderen Bereichen auch) wirklich nur den simpelsten Fall ab.

Einen Dispokredit, der sich am Beleihungswert eines vorhandenen Wertpapierdepots orientiert, wäre auch ein tolles Feature. Bzw. halt gleich ein Lombardkredit.

Ein paar Features würden die DKB fast zur eierlegenden Wollmilchsau machen:

– Wertpapierkredit (gleichziehen mit der comdirect)

– Wunsch-PIN für VISA(!) und ggf. Girocard

– Rahmenkredit (gleichziehen mit der ING)

Bezüglich Rooting. Das findet man mittlerweile bei fast jeder Bank. Probier mal dein Smartphone mit Magisk zurooten (statt SuperSU oder ähnlichem). In Magisk gibt es die Funktion für Apps das Root zu „verstecken“ (Magisk Hide).

mit Magisk hat es bei der DKB Tan App auch nicht funktioniert, aber bei den comdirect und norisbank Tan Apps hat es bei mir funktioniert 🙂

Auch ich habe damit ein Problem und überlege gerade, ob ich das DKB Konto kündige oder vorübergehend brachliegen lasse. Allein aus Sicherheitsgründen will ich nicht auf jeder meiner vieler Reisen mit TAN Generator und Girocard durch die Gegend laufen. Jede Überweisung ist zeitaufwändig, da man mühsam Zahlen eintippen muss, statt, wie bisher, alles einfach und schnell per Online Banking mit Copy & Paste zu erledigen.

Gerootet ist mein Mobiltelefon nicht, aber die App Tan2Go funktioniert einfach nicht. Laut DKB war das Mobiltelefon irgendwann mal gerootet oder die Sony Firmware wird von der DKB App nicht akzeptiert. Neuerdings funktionieren auch viele Zahlungen mit der DKB Visa Card nicht mehr so einfach wie gewohnt/früher. Verified by Visa erfordert die DKB Banking App, die im letzten Moment dann auch den Dienst verweigert, weil es „Administratorenrechte“ (?) am Mobiltelefon gibt oder gab.

Smart ist mir das alles längst nicht mehr und ich suche nach Alternativen.

Schau‘ dir mal diese Bank an ► Comdirect. Ist mein persönliches Zweitkonto. Du könntest die DKB Visa Card weiterhin für Kartenzahlungen und Barabhebungen nehmen, das läuft ja ziemlich gut. Den Girokonto-Zahlungsverkehr über die andere Bank abwickeln. Kundenservice und Banking-App sind nach meinem Gefühl um Längen besser. So hast du das Beste aus beiden Bank-Welten und das ist dann wiederum eine smarte Lösung, oder?

Vielen Dank für den Tip!

Ich vergass zu erwähnen, dass ich schon ein Konto bei der Comdirect habe und es exclusiv für Mieteinnahmen nutze. Aber ich könnte das umdrehen, denn da ist nicht viel Bewegung und alles mehr oder weniger automatisiert. Die Comdirect kann ich jedenfalls auch sehr empfehlen.

Fabelhaft!

Du kannst ja über den Browser auf dem „dubiosen“ Telefon gehen. Nicht schön aber als Notnagel…

Oder ich nutze das Telefon als Accesspoint für mein gerrotetes Tablet und dort den Browser.

Mit viel Aufwand kann man auch – als root! – den Apps eine fehlgeschlagene root-Prüfung liefern. Das ist mit Arbeit verbunden und mitunter muss man die nach dem nächsten Update wiederholen.

Wie konnte ich nur früher Online-Banking machen? Die ersten 10 Jahre habe ich auf Betriebssystemen gearbeitet, die noch nicht mal Rechte kennen. Wurde erst mit NT 3.5 richtig. Die Masse der Leute lernte Rechte erst nach 2001 mit Windows XP kennen.

Komisch – *alle* meine Rechner sind seit fast 40 Jahren „gerooted“.

Nur auf den Telefonen machen die App-Hersteller ein Fass auf…

Das sehe ich auch so. Bei dem Cellphone einer Freundin funktioniert Tan2Go nach einem Sony Hersteller Update nicht mehr, obwohl es nicht gerootet ist. Bei meinem Cellphone habe ich einiges probiert und es nicht hinbekommen. Letztlich habe ich dann wieder gerootet. Mit Magisk soll es gehen, wenn man eine ältere Version von DKB Tan2Go nutzt. Diese habe ich sogar irgendwo heruntergeladen, aber dann aus Sicherheitsgründen nicht ausprobiert.

Ein gerootetes Smartphone halte ich für viel sicherer und besser als sich zu 100 % auf einen Smartphone-Hersteller zu verlassen, der, bei Android, noch dazu nicht in der Lage ist Sicherheitspatches zeitgemäss bereitzustellen. Ich habe eine Firewall und jede App darf nur genau das, was ich will, dass sie darf. Comdirect und andere Banken haben das smarter gelöst, muss ich sagen.

Hab auch ein Sony (ungerootet), aber keinerlei Probleme mit der TAN-App.

Ansonsten denk ich, sind Smartphones schon anfälliger als Desktops. Auf dem Desktop haben die meisten bestimmt Virenscanner, Firewall, Anti-Malware und vieles mehr. Auf den Smartphones eher weniger.

Virenscanner, Anti-Malware sind das erste, was ich deinstalliere.

Arbeite seit 2002 allerdings auch nur im Kundenzwang unter Windows.

Hallo,

sehr guter Artikel danke an den Ersteller und an Gregor.

Ich würde mir Push Nachrichten vom Android Smartphone sowie vom PC und damit auch vom Laptop und vom Tablet wünschen. Ich verstehe nicht warum man die Push Nachrichten nicht auch in das Online Banking, wenn man die per Browser vom PC und Laptop macht, auch ermöglicht. Das erschließt sich mir jedenfalls nicht. Falls es Gründe dafür gibt die Push Nachrichten nicht über die Web Homepage einzurichten, würden mich diese interessieren. Gregor Du Arbeitest doch auch eher vom Laptop und weniger von Deinem Smartphone IPhone aus, sowie ich Dich bisher verstanden habe. Was sagst Du dazu? Zum Thema Android Smartphone und Push Nachricht. Vielleicht kennt jemand unter den Lesern die Satellite App von der Firma Sipgate, damit kann man übers Internet mit der App telefonieren, WLAN oder eine Mobilfunkkarte sich dafür notwendig, VOIP.Diese Satellite App wurde auch zuerst für das IPhone entwickelt, weil die Implementierung ins IPhone System nicht so schwierig wie bei Android bei den vielen Android System und Versionen ist. Ich gehe davon aus, dass dies der eigentliche Grund dafür ist, dass die DKB zuerst die App beim IPhone mit Push Nachrichten weiter entwickelt hat und es daher noch mit den Androiden noch dauert. Ich kann mir nicht vorstellen, dass bei DKB Kunden der umgekehrte Trend wie sonst herrscht, dass die DKB mehr IPhone Kunden hat wie Android Kunden, das würde dem allgemeinen Trend wiedersprechen. Es gibt wesentlich mehr Android Nutzer wie IPhone Nutzer. Meine Frau und ich sind noch nicht so lange DKB Kunden, sind aber mit der DKB sehr zufrieden. Zusätzlich nutzen wir erst seit ganz kurzer Zeit die AMAZON Prime Visa Kreditkarte – ohne Jahresgebühr, auch für Partnerkarte ohne Jahresgebühr. Auch im Offline Handel vor Ort funktioniert die AMAZON Prime Visa Kreditkarte, gerade erst am Freitag getestet.

Schöner Artikel Martin 🙂 Ich habe Android und muss leider noch etwas warten.

Eventuell kommen bald wieder neue Features bei der DKB.

Auf Twitter gibt es Andeutungen, dass Apple Pay/Google Pay oder ein anderes mobiles Bezahlsystem eingeführt werden soll.

Ein DKB Mittarbeiter (mobile.twitter.com/DKB_Regulatory) twittert regelmäßig über die DKB, unteranderem auch über mobiles Bezahlen.

mobile.twitter.com/robinzoellner/status/1063051790332125184

mobile.twitter.com/DKB_Regulatory/status/1063098787315499008

mobile.twitter.com/DKB_Regulatory/status/1063110879649193984

Wird spannend 🙂

Danke dir Damir! :))

Leider laufen die DKB Apps nicht auf Windows 10 Phones und nicht auf AMAZON Fire Tablets, da nicht im Windows 10 bzw. AMAZON App Store vorhanden. Das ist für meine Frau und für mich ein Nachteil, dass wollte ich noch ergänzend erwähnen.

Auf dem Amazon Tablet kannst du einfach die App „Yalp Store“ (google danach) installieren und damit auch ohne Playstore alle Apps aus diesem installieren. Windows 10 hingegen ist tot (Marktanteil <10%), das lohnt sich für keinen Hersteller.

Gut wäre es noch, wenn das ganze für das Girokonto, die Miles and More Karte und auf Android funktionieren würde.

Und natürlich Google Pay und apple pay…

Absolut, die MM Karte ist ja ohnehin in das Online Banking integriert. Und die Einstellungen für die DKB Visa sind nun besser als die des MM Online Kontos.

Bin auch seit ein paar Monaten bei der DKB und sehr zufrieden.

Einzig VL-Sparen in Aktien oder ETFs fände ich noch gut.

Virtuelle Kreditkarten habe ich megrere um mein Kontensystem großteils hier abzubilden.

Danke Gregor für den Hinweis.

Leider habe ich Android.

Außerdem gab es dort bei einer der DKB Apps Probleme weil die DKB leider eine root Speere eingebaut hatte.

(Gut auch da gibt es wieder Möglichkeiten den root Zugriff für die App zu verbergen aber das war mir dann doch zu aufwendig.)

Die App war für als Ersatz für die Tan Liste.

Wurde aber glaube ich schon wieder eingestellt.

Was aber auch gut wäre wenn man das auch über die Webseite einstellen könnte.

Ich nutze eigendlich ehr selten die Apps.

Erledige meine Aufgaben ehr am PC.

Und finde es schade das einige Anbieter sogar nur noch Apps anbieten.

Hallo liebe Community,

ich war überrascht, dass man bei der DKB auch per Kurier Bargeld einzahlen kann. Das wusste ich noch nicht. Daraufhin habe ich direkt das Preisverzeichnis geöffnet um die Konditionen nachzuschlagen. Leider sehe ich dort nur, dass „Bargeld per Kurier abholen“ möglich ist, jedoch keinen Preis. Ansonsten finde ich bei Suche nach „Kurier“ nur den Kartenversand per Kurier. Habe ich etwas übersehen?

Kann jemand da tiefer ins Detail gehen?

Hallo Jan,

es kostet 30 EUR unabhängig vom Betrag. Daher zahle ich halt dann 5.000 EUR ein damit es sich lohnt. Der Service ist sehr gut und man kann Zeitfenster wählen für die Abholung. Klappt perfekt.

Die 50 EUR Minimum-Abhebung scheinen nicht überall auf der Welt zu gelten.

Ich war auf den Kapverden und konnte dort 5000 Escudos abheben, was ca. 45 Euro entspricht.

Sind weitere solche Ausnahmen bekannt?

Ja.

Abhebungen sind im gesamten Euroraum ab 45€ möglich (sofern der ATM wine 5-€-Stückelung unterstützt), obwohl offiziell 50€ genannt werden.

Hallo,

Kann ich als Kontaktnummer eine ausländische Nummer angeben? (auch fur TAN vervenden)?

Ausprobieren!

Adresse funktioniert bei mir zumindest leidlich (Postlauf > 5 Monate).

Aus Sicherheitsgründen nutze ich allerdings das Chip-TAN Verfahren.

smsTAN wird ohnehin nur für Verified by VISA unterstützt

für die übrigen Online-Banking hast du die Wahl zwischen ChipTAN und TAN2Go

Hallo,

ich habe gestern die Curve Card das erste Mal mit hinterlegter DKB Visa Card beim Edeka zum Bezahlen benutzt.

Der erste Versuch wurde abgelehnt, weil ich in der DKB App die Online-Zahlung deaktiviert hatte. Der Punkt „im Geschäft bezahlen“ war aktiviert. Es kamen sofort die Push-Meldungen von der DKB und Curve, dass die Zahlung abgelehnt wurde. Nach der Aktivierung der Funktion „Online bezahlen“ ging dann die Zahlung durch.

Ist dies durch die Curve-Card verursacht, dass Zahlungen im Geschäft als „Online-Zahlungen“ gewertet werden?

Hallo Marco, ganz genau so ist es inzwischen, so ist auch mein Eindruck. Hatte das selbe erlebt. Hat noch jemand Erfahrungen dazu? Die Änderungen vom Sommer bezüglich dem Durchreichen des Datensatzes scheinen nicht immer zu greifen.

Ich wollte die Online-Zahlungen immer deaktiviert haben, da meine DKB-Karten schon mehrmals missbraucht wurden. Deswegen habe ich mir auch die Curve-Card, wie Du es so schön beschreibst, als „Firewall“ für die DKB geholt. Nun hat DKB doch (überraschend) durch das Card-Control-Update gut nachgebessert.

Ich lasse jetzt die DKB-Visa in der DKB-App offen und sperre sie durch die Curve-App. Zwei Apps nacheinander zu bedienen, um die Karte zu benutzten ist doch ein wenig lästig.

Dass mit dem Sperren der Curve Card auch die dahinter gelegten Kreditkarten gesperrt sind, war ein Missverständnis meienerseits. Habe es nochmal ausprobiert und konnte mit der DKB problemlos bezahlen trotz gesperrter Curve Card. Nur die Pushmeldung der DKB kam diesmal nicht instant, sondern erst nach 15 min.! Zufall?

Habe eben mit Curve mit meiner neuen hinterlegten Transferwise Mastercard bei Rewe bezahlt. Pushmeldungen kamen sofort von Transferwise. Bezahlen an der Kasse ging mit deaktivierter Online-Funktion auch nicht. Aktiviert man dann „Online-Zahlen“ ging die Zahlung durch und der Umsatz wird in der Transferwise-App auch als Online-Umsatz angezeigt.

Übrigens eine Karte mit Pushmeldungen und der Möglichkeit von Teil- oder Komplettsperrung.

„Der Bargeldbezug in Deutschland ist immer noch sehr teuer und kostet die DKB richtig Geld. Daher für mich absolut verständlich.“

Ernsthaft?

Das ist dann wohl eher die Kategorie Gewinnoptimierung als gutes Argument für eine Verschlechterung des Kundenservices.

Btw. Gewinn der DKB vor Steuer 2017 191 Millionen, 2018 265 Millionen (nach eigener Angabe Rekordgewinn). Nur mal so als Gegenargument – wir reden hier von einer Aktiengesellschaft.

Gibt es Zahlen dazu, was der Bargeldbezug die DKB gekostet haben soll, wie hoch der prozentuelle Anteil dieser Kosten sich in den Zahlen wiederspiegelt bzw. wieviel damit dann eingespart worden ist? Dann kann man die ja mal dagegen halten.

Falls du da Beziehungen hast (und die piesacken möchtest) kannst du ja mal nachhaken.

Wenn sich da ein mehrprozentiger Wert zeigen lässt – dann kann man es als absolut verständlich bezeichnen 😉

Zu einer schlechten Bank macht es die DKB ja nicht – aber das es vorher besser war, ist wohl eindeutig.

Eindeutig nein: Ich möchte und werde niemanden „piesacken“. Als Gründer dieses Spezial-Portal fürs smarte Bankkunden, verhalte ich mich selbst smart. 😉

Die DKB macht ihre Gewinne nicht beim Girokonto. Diese kommen zum großen Teil aus der Finanzierungsparte.

Von Geldautomatengebühren lebt die DKB sicher nicht. Die Betreiber der GAAs stellen der DKB die Abhebung in Rechnung. (war selber bei einer Bank und weiss wie teuer das ist) Wenn dann so manche Alltagshelden im Monat 20 Mal 10 Euro abheben ist das für die DKB sehr teuer. Genau das ist passiert. Auch bei N26. Daher haben beide Banken hier angepasst.

Einen GAA zu anzuschaffen und zu betreiben ist für eine Bank alles andere als billig, zumal die meisten auch noch von externen Dienstleistern befüllt werden.

Wenn der Geldausgabeautomat zu teuer für deine Bank wurde, hättest du es ja wieder wie vorher machen können, als es noch keine GAA gab.

Ist schon etwas durchgedrungen wann die neuen Funktionen für Android kommen? Die Card-Secure-App möchte DKB ja auch mit Ablauf dieses Jahres einstampfen und in die normale App integrieren.

Card Secure ist bereits vorhanden in der Android App

Wie ich heute gelesen habe gibt es wohl ein Projekt Diamond, etwas von der Sparkasse und wohl auch DKB. http://finanz-szene.de/22-11-18-was-die-sparkassen-mit-apple-planen-cash-fuer-cashlink-neuer-name-fuer-die-hsh/

Ich freue mich schon. Hoffe, dass Google Pay auch eingeführt wird 😀

Mich enttäuscht bei der DKB der Online Broker, da das Portal schlecht strukturiert ist, nicht alle Limit-Typen verfügbar sind und beim Handel lediglich der letzte Kurs statt dem aktuellen Geld- und Briefwert des Papieres angezeigt wird. Darum ist ein sinnvoller Aktienhandel kaum möglich, ohne nebenher auf einer anderen Webseite nachzuschlagen, was das Papier im exakten Moment gerade kosten würde.

Hallo Zusammen,

gibt es bei der DKB eine Möglichkeit, Einkäufe mit der Visa zu kategorisieren und bestimmte Umsätze ein Kategorie dirket zu belasten und andere eben nicht?

Hintergrund meiner Frage ist, wenn ich ALLES mit der Visa bezahle, die Umsätze aber immer später zu einem Stichtag erst belastet werden, habe ich die Sorge den Überblick zu verlieren.

Ich bin hin- und hergerissen generell mit einem Kontowechsel und welche die richtigen Bank ist.

Vielen Dank schon mal für eure Anregungen, Meinungen, Hilfestellungen.

Grüße aus Mittelfranken

Die DKB wird noch besser. Google Pay kommt bald 🙂

https://www.dkb.de/info/google-pay/

Apple Pay wird höchstwahrscheinlich auch folgen.

Weiterhin problematisch bei der DKB:

Geld auf die Kreditkarte (selbes Konto) transferieren.

Überweisungslimit schreitet ein – muss nach oben gesetzt werden.

Überweisungslimits nach 18 Uhr ändern?

Dauert bis zum nächsten Werktag.

Geld endlich auf die Kreditkarte transferiert.

Nun endlich mit Kreditkarze bezahlen?

Denkste! Geld ist nur vorgemerkt und nicht gebucht.

Man wird aus der Warteschleife am Telefon geworfen:

„Alle Berater sind im Gespräch“

Und niemand kann mir erzählen, dass soetwas manuell geprüft werden muss. Das geht alles automatisch außer es bedarf manueller prüfung. Bis zu 30min wären ja noch verständlich aber es dauert Stunden bis Tage irgendetwas zu ändern.

Möchtest dein Gehalt noch vor dem Wochenende transferieren? Plan am besten 2 Tage + Wochenende ein.

Als Smartbanker habe ich noch nie so eine langsame Bank erlebt…

Zahl einfach direkt mit der Karte und nutze die Karte so wie die meisten:

Einmal im Monat wird ausgeglichen. Das Limit kannst du entsprechend anpassen…

Tage später:

Keine Antwort von DKB auf meine Email.

Telefonschleife voll – wird einfach aufgelegt anstatt mich warten zu lassen

Kreditkartenzahlung weiterhin nicht möglich obwohl überweisungslimit vor tagen angepasst:

„Your bank did not allow a payment of this size. Please check what limits does your bank have for card payments and make sure you have enough money in your account. Alternatively you can fund this transfer via bank transfer or by using a different card.

“

Richtig lächerlich. In der zeit hätte ich das Geld zu N26 transferiert und dann mit deren karte gezahlt.

Weitere Stunden später, antwort vom Facebook support:

bitte beachten Sie, dass auch bei einem Geldtransfer das festgelegte Bargeldlimit greift. Mit Ihrer Kreditkarte können Sie täglich nur maximal 1.000 Euro (oder Gegenwert) am Geldautomaten verfügen oder per Geldtransfer versenden. Dieses Limit kann nicht erhöht werden.

Nutzt transferwise Geldtransfer bei Kreditkarten zahlungen? Bedeutet die Kreditkarte ist nutzlos… Ich werde immer erst nach N26 schicken müssen wtf…

Ein Limit ist gut, und wer nicht die Bedingungen liest ist selbst schuld. Natürlich ist das ein Transfer. Was sonst?

Nachtrag: Google Pay kommt im Frühjahr 2019

https://www.dkb.de/groups/presse/pressemitteilungen/pm_181129/

Einmal ganz vorweg – ich bin mit den hier auf dem Portal vorgestellten „Banken“ (DKB / ING / Comdirect / Curve etc.) – im Rahmen dessen, was uns hier in Deutschland / Europa zur Verfügung steht – eigentlich sehr zufrieden.

Aber wenn ich mir mal das Online-Banking in anderen Ländern (hier: Asien – also Länder auf die „wir“ in Europa doch manchmal recht despektierlich herabschauen!!!) anschaue – so ist da aber oftmals noch sehr, sehr viel Luft nach oben!

z.B.:

Erreichbarkeit

Geldtransfer in Echtzeit

usw.

Beispiel:

Meine Bekannten wollten eine Online-Bestellung machen.

Bei der Bezahlung mit der 1. Kreditkarte gibt es leider eine kleine Panne – bei der Verifikation by Visa ist noch eine alte Telefonnummer hinterlegt.

Problem – es ist ein nationaler Feiertag und auf dem Konto der 2. Kreditkarte ist kein Geld – NEIN kein Problem !!!

Lösung: in ECHTZEIT per App Geld auf das andere Konto transferiert und die Bezahlung mit der anderen Karte durchgeführt.

Innerhalb von Sekunden wurde der Einzahlungsbetrag auf dem 2. Konto angezeigt und stand zur Verfügung – weitere Sekunden später wurde bereits die Abbuchung angezeigt und bestätigt.

DAS nenne ich SMART !!!

und welches Land ist denn jetzt hier das „Dritte-Welt-Land“ ??? – (PS: mit Smartphone schon 5G)

Lohnt es sich eigentlich noch, ein Konto bei der DKB zu haben?

Die sind ja wenig „smart“. Kein Googel Pay, Apple Pay vielleicht irgendwann 2019, kaum Verfügungsrahmen bei der Visa Karte.

Comdirekt ist bei alle genannten Punkten besser.

Bin daher am überlegen, das Konto bei der DKB zu kündigen. Oder wofür könnte man es noch brauchen? (Hab noch ein Ausweichkonto bei der Volksbank)

Ja, die Comdirect ist eine hervorragende Bank. Nutze ich ja auch. Die DKB sollte man aber nicht unterschätzen, sie wird in den nächsten Jahren weiterhin zu den Gewinner-Banken gehören … was man leider von den meisten Volksbanken nicht sagen kann. Das sind klassische kundenabgebene Banken. Das Interesse in VR-Banken sich modern weiterzuentwickelt, ist unterentwickelt 😉

Wenn Comdirect, vielleicht mit dem Depot kombinieren? So habe ich es gemacht.

Google Pay und Apple Pay kommen wahrscheinlich bis April 2019. Bis dahin ist es nicht viel. Mir persönlich gefallen die Konditionen bei der DKB besser

Hallo Richard,

reichen Dir bis zu 15.000 € bei der DKB-VISA nicht aus? Du kannst deren Verfügungsrahmen der Karte selbst im Onlinebanking anpassen. Das erfordert allerdings einen Gehaltseingang auf dem Konto der auch so als SALA geschlüsselt wird. Falls das Dein Arbeitgeber nicht tut, kannst Du es per Nachricht an Dir DKB machen.

Google Pay und Apple Pay werden bis Anfang oder Mitte April kommen. Die brauchen das Update ihrer Kernbanken Software. Und das kommt im April.

Apple wirbt sogar schon mit der Bank, die Verträge sind also unter dach und fach.

Google Pay ist toll. Nutze es auch gerne. Aber deswegen würde ich nicht von der DKB weg, denn meine Kreditkarte kann eh Kontaktlos und meistens habe ich die dabei.

Interessant ist es für die in App Bezahlung für mich.

Wenn es natürlich dann da ist, wird die Visa und die Miles and More Kreditkarte eingefügt und es auch benutzt. Im gegensatz zu anderen Banken sagt die DKB nämlich das alle Karten kommen funktionieren sollen.

Wir haben auf unserer Seite diese Woche ein 200 TEUR Depot umgesetzt. https://blackwater.live/2018/12/14/do-it-yourself-depot/

Die DKB hat definitiv bessere Konditionen. Beispielsweise mit den 1,50 EUR für eine Sparplanausführung unabhängig der Grösse, statt 1,5% vom Volumen wie bei der Comdirect. Die kostenlosen ETFs bei der Comdirect sind leider nicht vom feinsten. Hier hat die DKB die letzten zwei Jahre stets eine bessere Auswahl und Kondition gehabt. Und niedrige Limits? Reden wir von der gleichen DKB?

Ansonsten muss ich Gregor 100% zustimmen. VR Banken und Spasskass gehören bald der Geschichte an. Der GAP zwischen modernen Banking und deren Welt wird jeden Tag ein bisschen grösser. Es ist wie wenn ein Tesla gegen eine Postkutsche ins Rennen geht.

@Richard

DKB würde ich übrigens nie kündigen. Ein mal raus wird es schwierig wieder an Bord zu kommen nach deren Policy. Alle mir bekannten Fälle werden abgewiesen, nachdem sie dort mal Kunde waren. Die sind sehr strikt. Die Comdirect bleibt immer eine Coba Tochter. Und wenn die Coba mal mit der DB fusioniert (siehe Bloomberg), wer weiss was dann daraus wird. Dann lieber doch DKB :))

Ist das Abheben mit der DKB Visa Karte wirklich an allen Visa Automaten kostenlos oder kommen da Automatengebühren drauf? Die Erstattet die DKB ja mittlerweile nicht mehr!? Schon mal danke im Voraus

Es ist einfach:

Die DKB berechnet niemals Gebühren.

Wenn ein Automaten-Betreiber ein direktes Kundenentgelt erhebt, liegt es außerhalb des Einflussbereiches der DKB. In Deutschland ist mir das noch nie passiert, in den USA oder Thailand ist das der Regelfall.

ok, weißt du bzw. jemand wie es im Euro Ausland ist, bei zB. comdirect kann ich mit der Girocard kostenlos abheben!?

Egal für welches Konto ich mich dann letztendlich entscheide, ich werde deine Affiliate-Links nutzen 🙂

Bei der DKB-Visa (auch Comdirekt und diba-Visa) kann es sein, dass einge (wenige) Volksbanken gar kein Geld rausrücken und viele Sparkassen geben auch nur max. 200€ pro Abhebung. Gebühren für Visa-ATMs habe ich in D (und auch sonstwo) noch nie gehabt.

Bei der Comdirekt bekommst du in Euroland mit Girocard „Gratis“-Abhebungen (in D nur Cashgroup) und für Fremdwährungen nimmst du die Visa-Card. Der Teufel steckt im Detail! Du musst definieren was für dich bei einer Kontoverbindung am Wichtigsten ist!?

Danke für die Info, hab mich jetzt für DKB entschieden mal schauen ob ich ein Konto bekomme 😉

Ganz aktuell/generell zu DKB:

Heute hat die DKB im Web-Interface darauf hingewiesen, dass sie (wie wohl auch der Wettbewerb in nächster Zeit) das iTan-Verfahren einstellt. Wer also noch ausschließlich mit iTan „unterwegs“ ist sei gewarnt, es gibt nur noch 10 Logins mit dem iTan-Verfahren, dann steht mal wohl auf dem Schlauch und benötigt schnell ein (taugliches) Smartfone oder einen TAN-Generator (Vers. 1.4!?).

Kundenfreundlich geht anders, besonders wo die Hotlines Anfragen derzeit gar nicht bewältigen können. Es sind bestimmt noch eine Menge „frühe“ Kunden unterwegs, die sich auch die analoge/physische Methode eingeschossen haben und das „digitale Zeugs“ für die Pins nicht unbedingt begrüßen.

Außerdem greift die gesetzliche Vorgabe m.W.n. erst ab September….

Hallo

aktuell hört und liest man immer wieder seit monaten in berichten das die DKB Schwierigkeiten hat im Service.

Ich selbst wollte lediglich eine Frage zur Vollmacht stellen. Telefonisch bin ich nach 2 Minuten einfach aus der Telefonleitung rausgeflogen: „Es kommt derzeit zu erhöhten Kundenanfragen, bitte haben Sie verständnis“ es gab keine Rückrufoption oder nachfrage. Ich habe meine Anfrage per Email gestellt und bisher keine Antwort erhalten.

Ich frage mich, wenn ich nun ein massives Problem habe VISA-Card Sperrung etc. ist dann die DKB bei den guten Konditionen auch immer noch die Wahl?

Was sagt Gregor zu dem Thema?

Vor einem Monat wurden wir ja schon vertröstet aber anscheinend bekommt die DKB das nicht in den Griff.

Grüße

Andreas

Meine Aussage gilt nach wie vor ► https://www.deutscheskonto.org/de/videokurse/dkb/kundenservice/

Hallo,

gibt es jetzt mittlerweile eine Push-Benachrichtigung auf das Handy bei Zahlungseingängen auf dem DKB-Konto?

Diese Funktion wäre wirklich sehr hilfreich!

Danke

Bille

Ja, für iOS und Android.

Super, ich hab ein IPhone!

Wo kann ich denn das einstellen?

Ich habe unter Benachrichtigungen nämlich nur „Kreditkartenzahlungen“ und „Bargeldabhebungen“ gefunden, aber keine Benachrichtigungsmöglichkeit dafür, wenn Geld auf meinem Konto eingegangen ist.

LG

Bille

Hallo Bille,

also ich denke Gregor hat das etwas falsch verstanden. Die Benachrichtigung gibt es nur für Zahlungen auf der VISA-Karte, nicht auf dem Girokonto und auch nur für Zahlungen, nicht für Geldeingänge…

Hi Bille,

ich hätte da noch ne Idee für Dich. Du kannst diese Funktion über eine Kontoapp wie Outbank realisieren. Konto der DKB oder auch andere einbinden und unter Einstellungen den Button „Mitteilungen: Neue Umsätze“ aktivieren.

Gruss Seb

Ach so, ja dann hat er mich falsch verstanden. Ich wollte eben eine Benachrichtigung bekommen, wenn Geld auf meinem Konto eingegangen ist. Es geht nicht um Zahlungsverkehr mit der Kreditkarte…

Das ist echt schade, dass das nicht geht!

Aber danke für den Tipp mit dem Kontoapp Outbank! Werde ich gleich probieren!

Bille

Hallo,

mich würde auch interessieren ob jemand von euch weis ob ihn naher Zukunft damit zu rechnen ist das die DKB die PushBenachrichtigungen auch für die Bewegungen auf dem Girokonto einführt.

Das finde ich bei N26 wirklich super mit den Echtzeit Pushbenachrichtigungen mir ist es nur zu heiß das N26 Konto als Hauptkonto zu benutzen (keine Telefonische Support…).

Bin noch relative neu und finde die DKB eigentlich ganz gut auch wenn sie die App mal etwas überarbeiten könnten und nicht einfach die Webseite in der App einbinden würden.

Ja, dieser Wunsch ist nachvollziehbar und bestimmt schon bei der DKB auf der langen Wünschliste. Ein Umsetzungstermin oder ob überhaupt, ist mir nicht bekannt. Bisher hat die DKB mit solchen Änderungen überrascht.

Hallo Gregor,

vielen Dank für die schnelle Antwort.

Ich bin durch dich überhaupt erst auf die „DKB“ aufmerksam geworden. Da ich aber Selbstständig bin und du in einem Video mal erwähnt hast, das es für Selbständige schwierig wird angenommen zu werden habe ich mich doch gewundert das meine Kontoeröffnung sehr zügig und erfolgreich durchgeführt wurde.

Das Konto ist natürlich nur für meine Private Nutzung, mein Geschäftskonto habe ich bei der Örtlichen Sparkasse.

Am Freitag den 05.07.2019 habe ich das Konto um ca. 13 Uhr beantragt und mich per Video Identifiziert. Dann habe ich am Mittwoch den 10.07.2019 eine Mail erhalten in der ich als „DKB“ Kunde willkommen geheißen wurde. Darauf folge dann gestern Freitag den 12.07.2019 die Zustellung der KartenPins (Visa, und Giro), Benutzername fürs OnlineBanking mit Pin und den QR-Code für das Tan Verfahren einzurichten.

Apple Pay Konto auch gleich über die „DBK“ App zu meinem Handy und Apple Watch hinzugefügt werden obwohl ich die Karten ja noch nicht habe. Das fand ich wirklich cool, ein direkter Test mit einer Apple Pay Zahlung beim Friseur wurde auch erfolgreich bestanden.

Mein eingeräumter Dispo beläuft sich bei der VISA-Karte 500€ und und auf dem Girokonto auch auf ebenfalls 500€. Dieser wird sich nach meiner ersten Einzahlung dann wohl noch automatisch anpassen wenn ich das richtig verstanden habe.

Bei der Comdirect habe ich auch ein Konto aber überwiegend nur wegen dem Depot da dauert es mir einfach zu lange bis Buchungen auf dem VISA Konto angezeigt werden und ich habe im meinem Umkreis keine Möglichkeit kostenlos Bargeld abzuheben.

vielen Dank noch mal für deine tollen videos…

Hallo,

kann man auch Push-Benachrichtigungen für die Girokarte/ Girokonto einstellen bzw. aktivieren?

Danke.

Hallo Patrick,

nein, zur Zeit nur bei der VISA. Aber kommt bestimmt…

Gruss Seb

Hallo Zusammen,

weißt einer von euch, ob man bei der DKB die Umsätze zu kategorisieren kann? Wenn ja, gibt’s eine grafische Darstellung?

ING und Comdirect bieten das an…DKB?

Danke im Voraus!

Die von der DKB heftig beworbene Funktion „Push-Benachrichtigung“ (Benachtigung auf das Smartphone bei Nutzung der DKB-Visa-Karte) funktioniert mit Stand 10. Januar 2020 immer noch nicht bei Android-Smartphones! Wahrscheinlich glauben die bei der DKB, alle ihre Kunden hätten iPhones …

Vom persönlichen Smartphone auf den Glauben einer Bank zu schließen, ist vielleicht ein bisschen kurz gegriffen. Bei mir und bei vielen aus unser Community klappt die Push-Benachrichtigung einwandfrei auf Android. Ich stehe an der Kasse und höre und spüre beinahe gleichzeitig wie die Zahlung durchgegangen ist. Vielleicht möchten Sie in Ihren App-Einstellungen nachschauen, welche Benachrichtigung an bzw. abgewählt sind?

Habe noch nie ein iPhone besessen und es funktioniert bei Android ohne Probleme. Eventuell das Batterie-Management mal überprüfen

Was die DKB aber noch nicht hinbekommt (dabei wäre sowas trivial) ist eine simple Email bei Kontobewegungen! Die 1822 hat das (sogar PGP-verschlüsselt) schon seit über einem Jahrzehnt!

Mir würde es schon reichen 1x am Tag eine Mail zu kriegen die nur sagt „Kontobewegung“. Nicht was und wie viel sondern einfach nur PING da war was.

Weitere Verbesserung bei Card Control: Seit dem neuesten Update (Android) kann man bei Card Control den Karteneinsatz am Pos. und am Geldautomaten auch länderweise (oder kontinentweise) einschränken (Geo-blocking). Die Kartensicherheit wird dadurch noch mal erhöht, weil z.B. Kartendubletten (mit vom Magnetstreifen kopierten Daten) dann in „fernen“ Ländern nicht mehr funktionieren, wenn diese Länder im Cardcontrol gesperrt sind. Prima!