Zahlungsverkehr der Zukunft?

Zu diesem Thema lud Thorsten Hahn, Chef des Bankingclubs, die Branche nach Köln ein. Rund 80 Experten trafen sich auf dem Kongress „Next Generation Payment“ am 18. und 19. März in der Rheinmetropole.

Die Teilnehmerliste reichte von Bitcoin bis Sparkasse, von arvato Infoscore über Prosequr bis Visa und Vodafone. Dankenswerterweise durfte ich dabei sein und habe einige Details herausgepickt, die für Sie interessant sein könnten.

Links: Dr. Matthias Terlau von der Rechtsanwaltskanzlei Osborne Clarke zum Thema Sicherheit durch Regulierung; rechts: Svenja Lambertz vom Forschungsinstitut IFH zu Akzeptanz von Bezahlformen beim Online-Payment.

1. Regelungswut der EU

83 % der Gesetze, die unser Leben betreffen, kommen aus Brüssel. So greift die Europäische Union (EU) über Richtlinien und Verordnungen auch immer mehr in den privaten Zahlungsverkehr ein. Das kann durchaus nützlich sein, wie beispielsweise die zügigen SEPA-Überweisungen zeigen, aber auch zu immer mehr Kompliziertheit führen.

Je mehr Regularien aufgestellt werden, umso höher werden die Kosten bei den Banken dafür. Zwar versucht die EU-Kommission auch das zu begrenzen, in dem sie Preisobergrenzen einführt, aber da privatwirtschaftliche Banken gewinnorientierte Unternehmen sind, müssen und werden sie die Kosten beim Kunden an anderer Stelle einfordern.

EU führt Preisobergrenzen ein!

2. Girocard contra Kreditkartenzahlung

In Deutschland sind rund 94 Millionen Giro-Karten (oftmals wird von Bankkunden immer noch der Begriff EC-Karte verwendet) im Umlauf. Damit ist sie die absolute Lieblings-Bankkarte in deutschen Portmonees.

An den Kartenumsätzen verdienen die Banken moderat. Das sehen Sie als Kunde nicht, aber beim Karteneinsatz hat der Händler an die Bank eine Nutzungsgebühr zu zahlen. Künftig soll dies – durch die EU-Gesetzgebung begrenzt – 0,2 % vom Umsatz, maximal 7 Cent sein.

Bei den Kreditkarten ist die Verdienstspanne für die Bank wesentlich größer, soll aber künftig auch weiter begrenzt werden.

Mit diesen Hintergrundinformationen verstehen Sie auch, warum Direktbanken ihren Kunden den Einsatz der hauseigenen Kreditkarte so ans Herz legen.

Die DKB versüßt die Akzeptanz der Kreditkarte durch kostenlose Bargeldabhebungen an jedem Automaten. Bei der Comdirect gibt es Bargutschriften für jede Kreditkartenzahlung (Wechselgeld-Sparen).

Der Verdienst ist so gut, dass dies wohl den Ausfall durch Kreditkartenbetrug kompensiert. Dazu, wie viele Milliarden jedes Jahr durch Angriffe auf das Kreditkartensystem in kriminelle Taschen fließen, hält sich die Branche bedeckt. Es dürfte jedoch ein Vielfaches der 0,34 % des Girocard-Volumens sein.

Visa Europe und MasterCard arbeiten getrennt voneinander an neuen Systemen zum besseren Schutz vor Kreditkartenbetrug. Bei Visa befindet sich ein neuer Dienst namens V.me in der Startphase.

Sicherer heißt für den Kunden aber auch unbequemer!

3. Kontaktloses Bezahlen

Fürs kontaktlose Bezahlen gibt es in Deutschland unterschiedliche Systeme, die mehr oder weniger schleppend angenommen werden. Es wurde Kritik laut, dass Banken ihre Kunden zu wenig über diese Möglichkeit informieren würden.

Der Handel würde sich mehr über die Nutzung freuen, da die Bezahlvorgänge an der Kasse schneller vonstattengehen würden (man kann mehr Kunden pro Stunde „abkassieren“). Allerdings stellt die Betragsuntergrenze von 20 bzw. 25 Euro je nach System eine Hürde dar.

Der Betrag ist zu hoch, um eine reguläre Tankrechnung zu bezahlen, und wenn man nur mal Zigaretten kauft, verweigert die Tankstelle die Kartenzahlung – egal ob mit Kartenlesegerät oder kontaktlos –, weil der Umsatz zu niedrig ist.

Die Bezahlung mittels einer Smartphone-App wird aus Zeitgründen derzeit kritisch gesehen, weil dies wohl noch länger dauert als das herkömmliche Karte-Einstecken und PIN-Eingeben.

Wissen Sie, was für eine Bedeutung das markierte Symbol hat?

4. Anonymes Bezahlen

Große Aufmerksamkeit herrschte beim Vortrag von Oliver Flaskämper, der über Bitcoins als Zahlungsmittel sprach. Eine Sofortumfrage per Handzeichen unter den Anwesenden ergab, dass rund ein Drittel bereits eigene Erfahrungen mit Bitcoins gesammelt hatte.

Wichtig zu wissen ist, dass das digitale Geld als kryptische Zeichenkette auf dem eigenen Computer gespeichert wird und durch den Besitzer vor unbefugten Zugriffen und natürlich auch vor Defekt der Festplatte geschützt werden sollte. Ist die Festplatte kaputt und gibt es kein Backup, ist das Geld für immer verloren.

Anonym kann man auch über die GiroGo-Funktion bezahlen, die viele Sparkassen und Genossenschaftsbanken anbieten, da datenschutzrechtlich sehr angenehm keine personenbezogenen Informationen während des Bezahlvorgangs übermittelt werden.

Bisher ist die Akzeptanz des Zahlens mit GiroGo bei den Bankkunden nicht besonders ausgeprägt.

Fazit

Ob das Bezahlen in Zukunft einfacher und sicherer wird, hängt hauptsächlich davon ab, wie intensiv sich Bankkunden mit den neuen Angeboten beschäftigen, und natürlich von der Akzeptanz seitens des Handels.

Sicher ist aber, dass das Zahlungsangebot vielfältiger wird.

Aus eigenem Antrieb, aber merklich auch aufgrund des Drucks aus Brüssel, arbeiten Banken, Zahlungsdienstleister und IT-Unternehmen an neuen Methoden bzw. an Verbesserungen der bestehenden Zahlungssysteme.

Der Bankingclub organisierte für die Branche eine wichtige Plattform des Austauschs und Kontakts. Mein persönlicher Dank gilt allen Referenten und Teilnehmern, die offen und ehrlich am Dialog teilnahmen, und natürlich Thorsten Hahn und seiner Organisation für die gelungene Ausrichtung und die Teilnahmemöglichkeit!

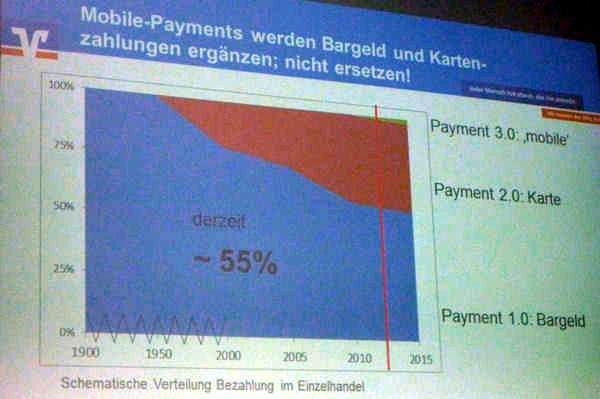

Das Blaue sind Barzahlungen, Kartenzahlungen sind rot und das neue mobile Payment kann man kaum oben rechts in der Ecke erkennen. Quelle: Matthias Hönisch, BVR.

Weitere Themen, die Sie interessieren könnten:

- Ohne Abzocke in Polen Bargeld abheben

- Mit TransferWise bis zu 93 % der Gebühren bei Auslandsüberweisungen sparen

- Passives Einkommen – 3-teilige Serie

Mehr über den Bankingclub erfahren? www.bankingclub.de

Bildmaterial: Bankingclub, eigene Aufnahmen

Empfehlung

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!