Lösung: Kontoeröffnung trotz vorheriger Ablehnung

Es berührt mich jedes Mal aufs Neue, wenn mir Fans schreiben: „Gregor, vielen Dank für dein tolles Portal. Wegen deiner ausführlichen Berichterstattung habe ich mich entschieden das Girokonto bei der Comdirect / ING-DiBa / DKB zu beantragen. Leider wurde mein Antrag abgelehnt.“

In diesem Artikel verrate ich Ihnen meinen Trick, wie Sie trotzdem Kunde der Bank werden können.

Wenn ich Sie sonst auch gelegentlich bitte, Inhalte von DeutschesKonto.ORG zu teilen oder weiterzuempfehlen, bitte ich Sie diesmal, es nicht zu tun. Dieser Artikel ist für Sie als Abonnent und Stammleser. Trifft er auf Sie zu, nutzen Sie die Idee daraus, wenn nicht, freuen Sie sich auf nächsten Sonntag. Einverstanden?

Wichtige Hintergründe: Weswegen lehnen Banken Anträge auf Kontoeröffnung ab?

Noch – und ich wünsche mir, dass das so bleiben wird – haben wir den Grundsatz der freien Vertragspartnerwahl. Damit ein Kontovertrag zustande kommt, müssen beide Vertragsparteien einverstanden sein. So ist das mit ganz vielen Dingen im Leben und im Rechtsverkehr.

In Deutschland sind wir in der glücklichen Lage, sehr viele Banken zu haben. Diese stehen natürlich im Wettbewerb zueinander. Viele Anbieter auf einem Markt wirken als Garant für gute Preise und gute Qualität.

Im Gegensatz zu den meisten anderen europäischen Ländern haben wir hervorragende Konditionen bei unseren Banken. Insbesondere bei denen, die am härtesten im Wettbewerb stehen: unsere drei besonders beobachteten Direktbanken Comdirect, DKB und ING-DiBa.

Das sind nicht nur Konkurrenten, es sind auch Wirtschaftsbetriebe, die am Ende des Jahres einen Gewinn produzieren möchten. Das ist übrigens auch für uns Kunden wichtig, denn nur wenn Banken mit ihren aktuellen Konditionen einen Gewinn einfahren, werden sie diese auch künftig so anbieten.

Ziel sind stets dauerhaft hervorragende Konditionen für den Kunden

Es ist natürlich kein Geheimnis, dass Kunden unterschiedlich viel zum Gewinn oder Verlust einer Bank beitragen. Es gibt Kunden, die der Bank Jahr für Jahr mehr einbringen als sie kosten. Es gibt Kunden, da wechselt sich das ab. Mal bringen sie der Bank Gewinne, mal kosten sie.

Offensichtlich gibt es auch Kunden, die einer Bank Jahr für Jahr Verluste bescheren.

Wenn Sie sich gedanklich in die Lage versetzen, dass Sie ein Geschäft aufgemacht haben, dann werden Sie vermutlich ebenfalls darüber nachdenken, wie Sie gute Kunden gewinnen können und möglichst Kundenbeziehungen vermeiden, bei denen Sie draufzahlen.

Genau das tun Banken auch.

Banken tun das sogar sehr professionell.

Naja, die eine mehr und die andere weniger.

Fast alle Banken haben bei Beantragung eines Girokontos eine ähnlichen Prozess, der daraus besteht, dass man sich zuerst ein Bild über die Bonität des Kunden macht.

Dieses Bild setzt sich zusammen aus den Angaben des Antragstellers und einer Abfrage bei der Schufa. Einige Banken holen noch eine zweite Auskunft bei einer anderen Bonitätsbewertungsagentur ein.

Im Laufe dieses Prozesses sammelt der Antragsteller Punkte für die Kontoeröffnung. Kommen nicht genügend Punkte zusammen oder gibt es andere Verwehrungsgründe, bekommt er die Nachricht, dass aktuell für ihn kein Konto eröffnet werden kann.

Ist es knapp an der Grenze, schaut bei vielen Banken manuell ein Mitarbeiter auf die Daten und nimmt gegebenenfalls Kontakt mit dem Interessenten auf, um noch ein paar Punkte herauszuholen.

Anschließend erfolgt die Kontoeröffnung.

Um künftig weiterhin so gute Konditionen anbieten zu können, sortieren Banken Kunden aus, die zu wenig Punkte erhalten haben.

Da diese Algorithmen nicht perfekt sind, kommt es immer wieder zu Ablehnungen von Kontoeröffnungen, wo man sich als Kenner des Antragstellers wundert.

Genau diesen Leuten ist die Lösungsidee im zweiten Teil des Artikels gewidmet.

Wie Sie trotzdem Kunde der Bank werden!

Das, was Sie gleich lesen werden, funktioniert.

Wir haben schon mehrfach Leser dabei begleitet, nur nicht darüber gesprochen.

Glücklicherweise handelt es sich bei DeutschesKonto.ORG um eine Nischen-Website, so dass wir es in diesem Rahmen auch mal schreiben können.

Es gibt eine Einschränkung: Es funktioniert bei der Comdirect und bei der ING-DiBa. Nicht bei der DKB. Weswegen, lesen Sie unter dem „Plan“.

Plan: Eröffnung eines Girokontos nach Ablehnung

-

Beantragen Sie im ersten Schritt das Wertpapierdepot

Mit Girokonten haben es Banken mittlerweile schwer, Geld zu verdienen. Sparkonten sind weitestgehend uninteressant geworden, weil man wegen des EZB-Strafzinses kaum weitere Einlagen möchte.

Doch mit einem Wertpapierdepot lässt sich Geld verdienen.

Auf den ersten Blick über die Ordergebühren. Wenn Sie Fonds oder ETFs im Depot haben, bekommen Banken zusätzlich von den jeweiligen Anbietern Bestandsprovisionen (Kickbacks) bezahlt. Das ist auch der Hintergrund, warum Depotkonten bei Direktbanken ohne Depotführungsgebühr auskommen.

-

Keine Bonitätsprüfung bei Depoteröffnung

Bei einem Depotkonto können Sie nicht ins Minus gehen. Sie können nicht zum Kreditrisiko einer Bank werden. Sie bringen der Bank Geld und im besten Fall Umsatz. Deswegen gibt es keine Bontitätsprüfung, keine Schufaabfrage und keinen Schufaeintrag.

-

Sie beantragen das Depot und werden Kunde der Bank

Jetzt, da Sie Kunde der Bank geworden sind, zeigen Sie der Bank, dass Sie ein „guter Kunde“ sind. Das kann beispielsweise sein, dass Sie etwas Geld überweisen. Vielleicht legen Sie auch einen kleinen monatlichen Sparplan an. Unsere Banken haben diesbezüglich hervorragende Angebote.

Wenn Sie ein sehr guter Kunde sein wollen, zahlen Sie etwas mehr Geld ein und fangen an das Depot zu nutzen. Ein Depotübertrag wäre die beste Option.

Machen Sie der Bank aber wenig Arbeit. Erledigen Sie die Dinge online und stellen Sie nicht zu viele Anfragen. Das Nutzen vom Kundensupport kostet die Bank Geld.

Gegebenenfalls finden Sie Antworten über die Suchfunktion auf unserem Portal oder Sie stellen die Frage auf der entsprechenden Seite, die Sie über die Suchfunktion gefunden haben.

-

Bonitätsbewertung steigt durch Depoteröffnung

Da das Depot für eine Bank ein interessantes Produkt ist und Banken an Kunden mit Depot im Allgemeinen mehr Geld verdienen, steigt allein schon durch die Eröffnung des Depots Ihr internes Ranking bei der Bank.

In meinem eigenen Fall bin ich bei einer Bank, bei der ich Kunde war, aber sie kaum genutzt habe (Testkonto), allein durch die Depoteröffnung von der Kategorie „C“ nach „B“ aufgestiegen.

Dankenswerterweise kam die Idee zu dieser Detail-Bonitätsrecherche durch einen unserer smarten und besonders engagierten Abonnenten!

Woher Sie solche Insider-Informationen erhalten, lernen die Teilnehmer unseres Aufsteiger-Trainings im Monat 5.

-

6 Monate abwarten

Wenn Sie an sich wenig am Depotkonto interessiert sind, lassen Sie es bei einem Sparplan mit vielleicht 25 Euro monatlich (Comdirect) oder 50 Euro alle zwei Monate (ING-DiBa) als Minimal-Aktivität. Sehen Sie das als Investition in Ihre Zukunft. Im besten Fall fangen Sie tatsächlich dadurch an etwas Zusätzliches über Vermögensaufbau zu lernen.

Wenn Ihnen das Depotkonto gefällt, können Sie natürlich mehr damit umsetzen.

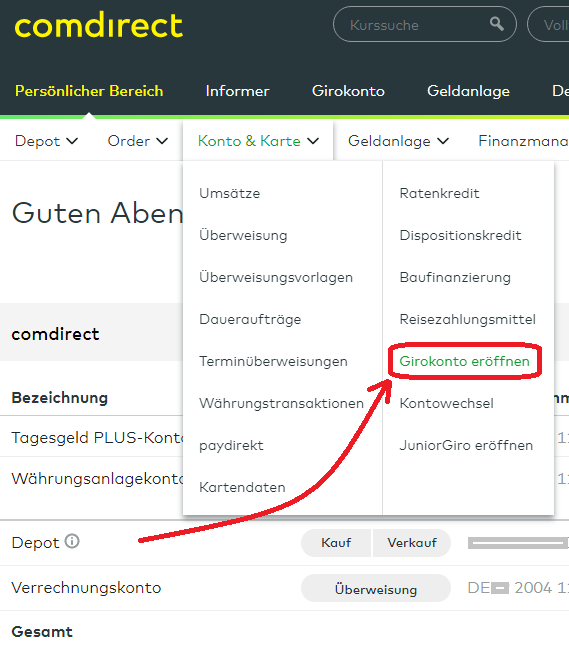

Doch unabhängig davon, wie stark Sie das Depot genutzt haben, beantragen Sie direkt aus dem Online-Banking-System der Bank das Girokonto. Die Banken stellen Ihnen dafür in der Navigation einen Link zur Verfügung oder betreiben sogar sanftes „Crossselling“.

Bei der Comdirect finden Sie die Option „Girokonto eröffnen“ über die Hauptnavigation persönlicher Bereich – Konten & Karten.

Nun haben Sie hervorragende Chancen, das Girokonto, teilweise sogar gleich mit Kreditlinie, zu erhalten. Die Bank hat bereits in Sie „investiert“!

Der ganze Prozess der Legitimation, das Online-Banking sowie das Versenden der Unterlagen hat die Bank schon Geld gekostet. Aus Sicht der Bank geht es nun darum, den Kunden noch „wertvoller“ zu machen, indem er weitere Produkte der Bank nutzt.

Mögen Sie meinen Plan für Sie?

Dieser Schritt-für-Schritt-Plan hat schon oft zum Erfolg und zur Kontoeröffnung bei der Wunschbank geführt. Bei diesen beiden Banken können Sie ihn umsetzen:

Comdirect |

ING-DiBa |

|

|---|---|---|

| nützliche Artikel | • Girokonto • Girokonto eröffnen • Depotkonto • Depotkonto eröffnen |

• Girokonto • Girokonto eröffnen (zum ING-DiBa-Depot haben wir noch keine Anleitungen erstellt) |

| Links | www.comdirect.de/girokonto www.comdirect.de/depot |

www.ing-diba.de/girokonto www.ing-diba.de/depot |

| Bei Unklarheiten nutzen Sie bitte die Kommentarfunktion am Ende des Artikels, um zu fragen. | ||

Warum klappt es (wahrlich) bei der DKB nicht?

Wenn Sie ein Depot bei einer Bank eröffnen, werden stets zwei Konten eröffnet:

- Depotkonto (hier sehen Sie Ihre Wertpapiere)

- Verrechnungskonto (hier sehen Sie Ihr Kontoguthaben; Ein- und Auszahlungen, Käufe und Verkäufe von Wertpapieren werden über dieses Konto abgerechnet).

Comdirect und ING-DiBa eröffnen Ihnen diese Konten genau so.

Bei der DKB gibt es kein separates Verrechnungskonto. Als Verrechnungskonto dient das Girokonto und um dieses eröffnen zu können, bedarf es einer Bonitätsprüfung.

Das heißt, die DKB lehnt derzeit tatsächlich Depot-Interessenten ab, wenn sie ihnen kein Girokonto aufgrund der Bonitätsalgorithmen eröffnen würde.

Vielleicht haben Sie einen kleinen Pluspunkt bei der Kontoeröffnung über das DKB-Depot, weil sie ja offensichtlich an einem für die Bank interessanten Produkt Interesse haben, so wie ich es hier mal geschrieben haben. Vorteilhaft wäre natürlich, dass Sie sofort über das DKB-Girokonto verfügen würden und auch die DKB Visa Card sofort bekämen.

Sie werden Kunde bei Comdirect / ING-DiBa ► das ist klar!

Bei der Comdirect und bei der ING-DiBa ist klar, dass Sie das Depot eröffnet bekommen, weil ja eben die Bonität des Kunden nicht in die Prüfung auf Kontoeröffnung einbezogen wird.

Keine Bonitätsprüfung

Mit dem Depot und Ihrer Kundenbeziehung erhöhen Sie erheblich Ihre Bonität für die Bank, so dass eine spätere Hinzubuchung eines Girokontos wahrscheinlich ist. Eine Garantie auf das Girokonto gibt es freilich nicht.

Aber es gibt Leute, die erfolgreich diesen Weg gegangen sind.

Bitte ergänzen Sie mit Ihren Erfahrungen und Erlebnissen diesen Artikel, um ihn noch nützlicher für unsere smarte Leserschaft zu machen. Vielen Dank!

Wenn Sie sich heute entscheiden, diesen Umweg über die Eröffnung eines Depotkontos zu gehen, würde ich mich sehr freuen, wenn Sie ebenfalls über die Kommentarfunktion Feedback geben. Herzlichen Dank dafür!

In aller Kürze zusammengefasst:

- Zuerst ein Wertpapierkonto (kostenlos) eröffnen

Comdirect: www.comdirect.de/depot

ING-DiBa: www.ing-diba.de/depot - Depotkonto (etwas) nutzen

- aus dem Online-Banking heraus den Antrag auf Eröffnung des Girokontos stellen.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Durch ein Praktikum bei einer sehr großen Bank vor einigen Jahren kann ich bestätigen, dass die Eröffnung eines Depots allein bei den meisten Banken mindestens eine Verbesserung um eine Note bringt. Hab das damals gemacht und dabei meine Stammdaten täglich intern beobachtet.

Hervorragend, vielen Dank für diese sehr wertvolle Ergänzung!

Bei der DKB gibt es auch einen Trick wie man trotz Ablehnung früher oder später zu einem Girokonto kommt. Aber vielleicht sollte ich das erst Gregor schildern? Ich weiss nicht, ob das was für smarte Bankkunden ist.

Hallo,

bei 1822direkt hatte ich das Problem das meine Anfrage abgelehnt wurde. Zu der Zeit war ich Student. Ich habe dann darauf bestanden ein Konto auf Guthabenbasis zu erhalten. Ich meine da gibt es jetzt eine Pflicht. Nach gewisser Zeit habe ich wegen meinem Einkommen, dann auch einen Dispo erhalten.

Bei Cortal Consors hatte ich auch zuerst das Depot und sie haben mich sogar angerufen und wollten unbedingt, dass ich ein Girokonto eröffne.

Ich wurde kürzlich bei der 1822mobile (Girokonto) abgelehnt. Hab einige Kreditkarten und Girokonten in der SCHUFA, daher irgendwie verständlich, dass die Bank in mir noch keinen gewinnbringenden Kunden sieht.

Als nächsten Schritt habe ich mich für ein Depot bei der verwandten 1822direkt werben lassen.

Dort werde ich regelmäßig Wertpapiere kaufen.

Aktionsbedingt kann ich noch 130 € als Prämie mitnehmen (100€ bei Depoteröffnung und zwei Orders > 500€ bis November, 30€ anteilig fürs KwK-Programm).

In etwa einem halben bis einem Jahr – sofern meine SCHUFA-Branchenscores diesem Vorhaben nicht im Wege stehen – werde ich dann das Girokonto beantragen.

Ja, gerne. Vielleicht per E-Mail (einfach auf die Sonntagsmail antworten)?

Hallo Gregor,

danke für diesen spannenden Einblick!

Eine Rückfrage: Du schreibst, Du seist selbst einmal von „C“ nach „B“ aufgestuft worden – wie ist es uns Kunden möglich, an diese internen Einstufungen heranzukommen?

Gute Frage!

Dieses Insider-Wissen ist Teil unseres Programm, was sich nach dem Einführungswebinar https://www.deutscheskonto.org/de/finanzielle-freiheit/ anschließt. Für jemand der finanziell aufsteigen möchte, ist es wichtig solche Dinge zu wissen. Zumindest wird es einfacher. 🙂

Darf ich einen Geheim-Tipp geben?

Einfach mal Paragraph 34 des Bundesdatenschutzgesetzes lesen.

Von dort ist es nicht mehr weit zum Ziel.

Also ich habe bei der 1822direkt auch ein Depot wegen der 100€ Aktion. Obwohl ich eher wenig aktiv bin bekomme ich immer wieder Werbung für das Girokonto, welches ebenfalls eine Prämie hat. Hier könnte es also durchaus klappen.

Bei der Santander Consumer Bank (berüht für die top 1Plus VISa Karte mit Erstattung der Surcharge) scheint es aber gar kein Depot zu geben (konnte auf der Homepage keines finden).

Dies ist umso ärgerlicher da bei der Santander Consumer Bank die Ablehungsrate recht hoch sein soll.

Vielleicht hilft im Falle Santander Consumer Bank ja die Eröffnung eines Tagesgeldkontos.

Genug drauflegen nicht vergessen (viele haben vermutlich sowieso das 3-5-fache ihres Nettoverdienstes als Liquiditätsreserve, sollte also kein Problem sein, das mal ein halbes Jahr aufs Santander Tagesgeld zu schieben).

Sehr spannend zu lesen.

Ich war davon ausgegangen das die Comdirect und ING-Diba eh fast alle Kunden annehmen (außer die Privat Insolvenz Kandidaten) da das Konto ja auch ohne Dispo eröffnet werden kann und nur die DKB eine sehr hohe Ablehnungsrate hat wegen der Kreditkarte die zu jeden Konto ausgestellt wird.

Dass es bei der Comdirect funktioniert, erscheint mir logisch, schließlich erstellt die CD bankinterne Scorewerte.

Was mich stutzig macht:

Die ING-DiBa erstellt nach eigener Aussage angeblich keine internen Scorewerte.

Wodurch soll dann bei der ING-DiBa durch Depoteröffnung ein besseres Rating zustandekommen?

Die ING DiBa erstellt intern sehr wohl Scorewerte, mir liegen meine Scorewerte bspw. sogar vor.

Danke für die Info! Da bin ich wohl einer Fehlinformation aus einem anderen Forum aufgesessen.

Hallo.

Nach Ablehnung durch die ING-Diba habe ich interessiert Eure Vorschläge gelesen.

Leider bin ich kein Depot Mensch. Gibt es auch Kunden, die über den Umweg Tagesgeldkonto ein Girokonto erzielen konnten?

Ja, gibt es. Mit der im Artikel vorgestellten Strategie haben wir allerdings die größte Wahrscheinlichkeit beschrieben. Ein Depot-Kunde hat bei einer Bank ein wesentlich höheres Rating als ein reiner Tagesgeldkunde.

Zudem möchte die ING-DiBa keine neuen Tagesgeldkunden mehr. Vielleicht ist Ihnen aufgefallen, dass nach über 15 Jahren Dauerwerbung für Tagesgeld dieses letztes Jahr komplett eingestellt wurde. Mit jedem neuen Tagesgeldkunden verliert die Bank Geld. Im Gegensatz zu einigen anderen Banken kann man es bei ihr noch beantragen … anschließend muss die Bank den Kunden weiterentwickeln, um zu einen positiven Ergebnis zu kommen. Das ist im Idealfall ein Kredit oder Depot. Alleine mit Girokonten verdient eine Bank, selbst wenn Kontoführungsgebühren bestehen, kein Geld.

Sie haben natürlich vollkommen Recht, dass Sie leicht über die Eröffnung des Tagesgeldkontos Kunde der Bank werden und dass es dann auch für die Bank einfacher ist im nächsten Schritt ein Girokonto einzurichten.

Persönlich würde ich den Weg über das Depot nutzen und möglicherweise ist es für Sie eine gute Sache wenigsten einen kleinen Sparplan anzulegen. Bei der ING-DiBa gibt es da sehr gute Möglichkeiten und bezüglich Knowhow-Transfer bieten wir hier ein einfach zu nutzendes Programm an.

Viel Erfolg bei Ihrer Umsetzung!

Hallo Gregor,

danke für Ihre schnelle Antwort. Ich bin für Ihre Hinweise sehr dankbar. Bisher habe ich keine Depoterfahrungen gesammelt und zu meinem Glück, erhielt ich problemlos ein Tagesgeldkonto, obwohl die DIBA vielleicht wenig Interesse mehr an Tagesgeld Neukunden hat.

Vielleicht finde ich ja noch einen Weg, mich in das Thema Depots einzufinden? Vielleicht sogar dank Ihrer Vorschläge?

Wie lange würden Sie denn an meiner statt warten, um es als neuer Tagesgeldkontokunde wieder als Girokontokunde zu versuchen?

Vorweg hatte ich vor langer Zeit mal ein Konto bei der Diba und hoffe, durch meinen damaligen Weggang nicht in Ungnade gefallen zu sein.

Für mich selbst als Privatier, der sich ausschliesslich über Mieteinnahmen finanziert, ist es immer wieder schwer von neuen Anbietern Bankkonten oder Kreditkarten zu erhalten.

Und das trotz eingereichter Steuererklärungen als Nachweis.

Man kommt sich vor wie ungewollt.

Vielen Dank für das positive Feedback. Zur Dauer mit dem Tagesgeldkonto kann ich keine Ratschläge geben, weil es nicht die Strategie ist, die ich unseren Leuten trainiere. Ich habe festgestellt, dass man bessere Tipps geben kann, in Bereichen, in den man sich wirklich auskennt. 😉

Hallo Andreas!

Zum Thema Depot: Im deutschsprachigen

http://www.wertpapier-forum.de

gibt es sehr gute Infos.

Bei Interesse am Thema „Wertpapiere“ unbedingt die Stickies dort lesen.

Es tummeln sich jede Menge kompetente Leute dort, die gerne helfen (sofern man sich die Mühe macht, die festgepinnten Beiträge zu lesen).

Hallo Gregor

Ich habe auch von jeder Bank eine Ablehnung für ein Girokonto bekommen. Auch bei der ING habe ich es letzens probiert, leider auch ohne Erfolg !

Jetzt bin ich auf deinen Artikel gestoßen und habe ein paar Fragen dazu.

Kann ich als Referenzkonto bei der Eröffnung eines Depots das Konto meiner Freundin benutzen ,da ich momentan kein Girokonto besitze (Bzw überall abgelehnt werde)?

Wie viel Geld sollte ich auf das Depot einzahlen ?

Und wann wäre es lohnenswert dann das Girokonto zu beantragen ?

Hoffe auf eine schnelle Antwort da der Schuh schon drückt !

Mit freundlichen Grüßen Gianluca

Hallo Gianluca,

technisch wird es funktionieren … öffentlich werde ich natürlich keinen Aussage tätigen, die gegen die Vertragsbedingungen mit der Bank ist. Ein Referenzkonto lässt sich jederzeit ändern und wird von der Bank auch nicht überprüft.

Wünsche gutes Gelingen!

Ach ja: Man ist nicht verpflichtet überhaupt etwas auf das Depot einzuzahlen. Aber ich würde einen monatlichen Sparplan mit 25 Euro oder mehr anlegen. Es ist gut für einen selbst, wenn monatlich etwas wächst 🙂 Viel Glück!

Vielen Dank für die Erläuterung. Kann es sein, dass dann zwei Antwortmails gleichzeitig kommen? Die eine wo ich abgelehnt werde und die andere in der ich ein Konto zugesagt bekommen habe und sogar schon meine IBAN drin steht. Hab ich nun ein Konto oder nicht?

Danke für diesen Beitrag. Ich hatte kürzlich einen Antrag für ein Gemeinschaftskonto/depot bei der Comdirekt beantragt. Letztes Jahr wurde ein solcher Antrag abgelehnt. (Vermutlich wegen meines Schufascores und des befristeten Visums meiner Frau, wobei beide ein Einkommen beziehen)

Gemäß dem Fall, ich bekomme wieder eine Absage der Bank, funktioniert dieser Trick auch für ein Gemeinschaftskonto?

Die Idee ist zuerst das Depot zu beantragen, weil dort keine Schufaprüfung durchgeführt wird. Jedenfalls nicht bei der ING und auch nicht bei der Comdirect.

Ich habe eine Negative Schufa und habe nun das Konto zusammen mit Depot beantragt bevor ich diesen Artikel laß.

Die ING DIba hat mich direkt abgelehnt.

Habe ich bei der commdirect evtl. bessere chancen auf Grund meines Nettoverdienst von 3000€ oder wird die SCHUFA erst nach dem Videoident geprüft??

Vertragsunterlagen habe ich per Mail bereits zugesendet bekommen.

Wird man also erst nach dem ID Check oder schon davor abgelehnt?

Wenn dies erst danach passiert wie kann ich den Antrag canceln und nur wie hier beschrieben ein Depot eröffnen?

Eine Definition von „negative Schufa“ wäre hilfreich, um deine Frage beantworten zu können. Einfach nur schlechte Branchenscores oder harte Negativmerkmale?

Bei harten Negativmerkmalen hilft in der Regel wohl auch kein überdurchschnittlicher Nettoverdienst als Kompensation.