Vergleich: Wise vs Revolut-Konto

Ein zusätzliches Konto im Ausland wird immer beliebter – insbesondere wenn es ohne monatliche Kontoführungsgebühr auskommt und eine deutschsprachige Benutzeroberfläche sowie Kundenservice bietet.

Im europäischen Bereich haben sich die beiden Anbieter Wise und Revolut als führend herauskristallisiert. Viele Leute aus unserer Community haben bei einem oder beiden Anbietern bereits Konten und Karten.

Dem Wunsch nach einem Vergleich kommen wir mit diesem Artikel nach, wohl wissend, dass die Veränderungen (oft Verbesserungen bzw. Serviceausweitungen) zügiger laufen als noch in älteren Artikel beschrieben.

Fühlen Sie sich eingeladen den Vergleich mit uns gemeinsam über die Kommentarfunktion unterhalb des Artikels zu ergänzen und mit persönlichen Erfahrungen anzureichern. Herzlichen Dank!

Wise |

Revolut |

|

|---|---|---|

| Kontoführungsgebühr pro Monat | kostenlos | kostenlos |

| Beantragung | ► online | ► online |

| Multi-Währungs-Konto | ||

| Bankverbindungen zum Zahlungsempfang | 10 lokale Bankverbindungen (Britisches Pfund, Euro, US-Dollar, Australischer Dollar, Neuseeland-Dollar, Singapur-Dollar, Rumänische Lei, Kanadischer Dollar, Ungarischer Forint und Türkische Lira) |

lediglich ein IBAN-Konto |

| Währungen halten, umtauschen und überweisen | 56 Währungen: AED, ARS, AUD, BDT, BRL, BWP, CAD, CHF, CLP, CNY, COP, CRC, CZK, DKK, EGP, EUR, GBP, GEL, GHC, HDK, HRK, HUF, IDR, ILS, INR, JPY, KES, KRW, LKR, LEW, MAD, MXN, MYR, NGN, NOK, NPR, NZD, PEN, PHP, PKR, PLN, RON, RUB, SEK, SGD, THB, TRY, TZS, UAH, UGX, USD, UYU, VND, XOF, ZAR, ZMK |

31 Währungen: AED, AUD, BGN, CAD, CHF, CZK, DKK, EUR, GBP, HKD, HRK, HUF, ILS, ISK, JPY, MAD, MXN, NOK, NZD, PLN, QAR, RON, RSD, RUB, SAR, SEK, SGD, THB, TRY, USD, ZAR |

| Karten | ||

| physische Karte | Mastercard Debitkarte, Liefergebühr 8 € | Visa Debitkarte, Liefergebühr abhängig von der gewählten Versandart |

| virtuelle Karte | Ja, mehrere virtuelle Visa Cards | Ja, sowohl eine virtuelle Karte, die ihre Nummer nach dem Einsatz behält, als auch Einwegkarten für Online-Einkäufe |

| Bargeldbezug | ||

| Mit der Debitkarte am Geldautomaten weltweit | kostenlos an allen Geldautomaten mit Mastercard-Zeichen | kostenlos an allen Geldautomaten mit Visa-Zeichen |

| Limitierung? | pro Monat Gegenwert von bis zu 200 GBP | pro Monat Gegenwert von bis zu 200 € oder insgesamt 5 Abhebungen (je nachdem, was zuerst eintritt). |

| Kosten nach Überschreitung der Limitierung | Gebühr 2 % | |

| Gebühren (beispielhaft) |

||

| Aufladen | Banküberweisung kostenlos, Einzahlung via Visa oder Mastercard 0,41 % Gebühr | Banküberweisung, sowie Einzahlung via Visa oder Mastercard kostenfrei |

| EUR Überweisung | 0,28 € | kostenlos |

| USD Überweisung | 1,05 USD | 0,50 € |

| Umtausch EUR zu USD | 0,88 € + 0,41 % | bis zu 1000 € im Monat kostenfrei (Montag–Freitag) danach 0,5 % |

| Umtausch EUR zu GBP | 0,37 € + 0,41 % | bis zu 1000 € im Monat kostenfrei (Montag–Freitag) danach 0,5 % |

| Umtausch EUR zu CHF | 0,46 € + 0,41 % | bis zu 1000 € im Monat kostenfrei (Montag–Freitag) danach 0,5 % |

| Kontoführung und Kommunikation | ||

| App | ja | |

| Web-Interface | ja | ja, mit eingeschränkten Möglichkeiten |

| Erreichbarkeit des Kundenservice | Chat Mo–So 24 Stunden |

In-App-Chat Mo–So 24 Stunden |

| Ergänzende Dienstleistungen | ||

| Kontaktloses bezahlen | ja | |

| Apple Pay | ja | |

| Google Pay | ja | |

| Handel mit Aktien, Rohstoffen und Kryptowährungen | Nein | Ja |

| Kontoeröffnung | ||

| Schufa | Keine Abfrage und kein Eintrag bei der Schufa | |

| Wohnsitz | weltweit, mit wenigen Ausnahmen | Europäischer Wirtschaftsraum, Australien, Kanada, Singapur, Schweiz oder USA |

| Legitimation | Online mit einem Ausweisdokument, einem Adressnachweis, und/oder einem Selfie | |

| Kontoeröffnung starten |  (weitere Infos lesen) |

(weitere Infos lesen) |

Ergänzende Artikel, die Wise bzw. Revolut in der praktischen Nutzung vorstellen:

Wie nutzt Richard die Konten?

Revolut

2015 hat er das Konto zum Test für unsere Community eröffnet und mehrmals Testzahlungen, Währungsumtäusche, Abhebungen und Kartenzahlungen im Ausland durchgeführt. Das Produkt funktioniert, alles gut. Das erwartet man natürlich auch von einer Bank.

Allerdings: Es hat ihn nicht so begeistert, dass er Revolut in den regelmäßigen Zahlungsverkehr übernommen hat. Ich weiß, einige sehen das anders und ich freue mich auf Ihre Meldungen und Erfahrungen dazu via Kommentarfunktion.

Für diesen Artikel hat sich Richard in sein Konto nach mehr als einem Jahr wieder einloggen wollen. Wegen Handywechsel funktionierte das nicht mehr über die App, jedoch sandte er mir zwei Bildschirmfotos vom „Online-Banking“:

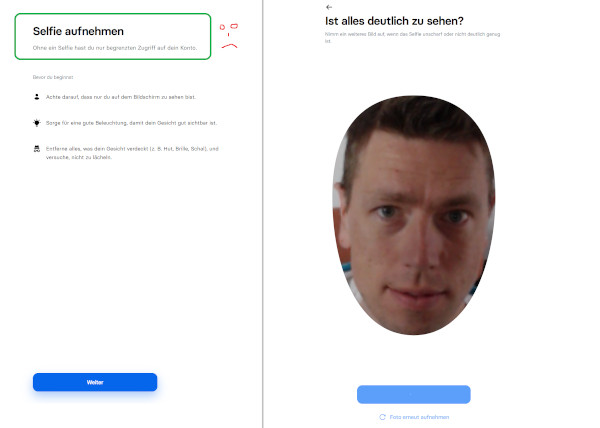

Er schrieb: „Als ich mich ins Online-Banking eingeloggt habe, musste ich zwangsweise ein Selfie machen – sonst wäre ich nicht weitergekommen. Keine schöne Sache morgens kurz nach 7 Uhr. Auch aus datenschutzrechtlichen bzw. persönlichkeitsrechtlichen Gesichtspunkten gefällt es mir nicht, dass der Anbieter einen zwingt ein Foto zu machen. Es wurde nicht erklärt, wie das Bild gespeichert wird, was damit gemacht wird und wer ggf. Zugriff darauf hat.“

Bei Revolut heißt es lediglich:

Allerdings gibt es keine Abbruch-Möglichkeit. Die Alternative besteht darin das Konto überhaupt nicht zu nutzen.

Richard hat das Foto, wie man sieht, trotzdem gemacht. Somit bekam er überhaupt Zugriff auf das Konto via Online-Banking. Trotzdem nur begrenzt, wie das zweite Bildschirmfoto zeigt:

Auf dem Foto heißt es: „Vorerst kannst du nur auf einige Notfallfunktionen zugreifen, wie zum Beispiel deine Transaktionen einsehen oder deine Karten sperren. Nutze unsere Mobil-App für das uneingeschränkte Revolut-Erlebnis.“

Sicherlich hat Revolut eine ganz tolle App. Wer jedoch zusätzlich oder hauptsächlich klassisches Online-Banking am PC oder Notebook machen möchte, für den ist Revolut nicht die richtige Wahl.

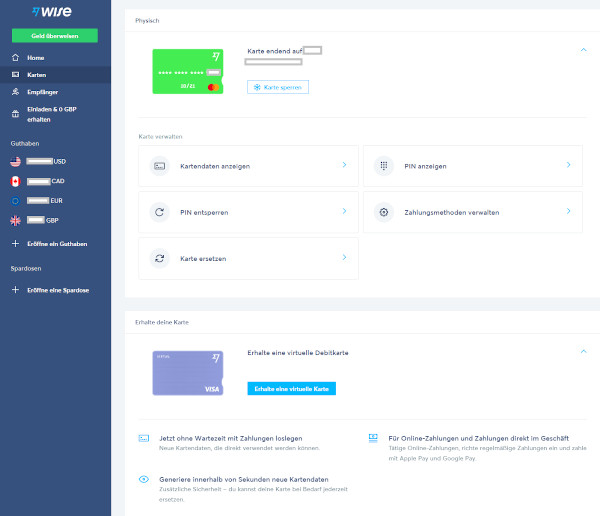

Bei Wise hat man beides: Volle Funktionen in App und Browser.

Wise

Bei Wise (früher TransferWise) ist Richard seit 2013 Kunde: zuerst wegen der günstigen Überweisungen ins Ausland (Beispiel: Überweisung nach Polen) und später mit dem Multi-Währungskonto.

Wise: Mehrere Girokonten in unterschiedlichen Währungen. Eine Mastercard fürs Portmonee (Multi-Währungskarte) sowie virtuelle Visa Cards für Zahlungen im Internet.

Unabhängig davon ob man App-Banking oder Browser-Banking bevorzugt, Wise ermöglicht uns Kunden beide Varianten gleichberechtigt.

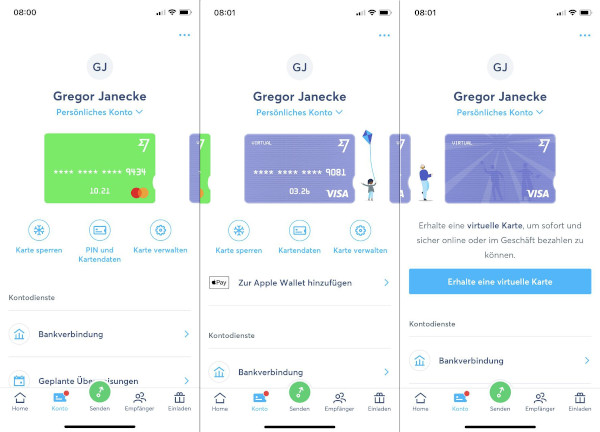

3 Bildschirmfotos aus der App. Die gleichen Karteneinstellungen bzw. rechts Kartenbestellung kann man ebenso leicht und bequem aus dem Online-Banking machen.

Wie nutzen Sie Wise bzw. Revolut?

Bitte schreiben Sie mir und der Community, wie Sie Wise bzw. Revolut nutzen. Auf Ihre Erfahrungen, Tipps oder ggf. auch Herausforderungen freue ich mich. Natürlich können via Kommentarfunktion auch Fragen zur Kontoeröffnung und Konto- bzw. Kartennutzung gestellt werden.

Vorab schon mal vielen Dank für das Engagement – insbesondere die Beantwortung von Fragen und der Austausch von Erfahrungen untereinander.

Herzlichen Dank!

Kennen Sie schon …?

- Fyrst, dass kostenlose Geschäftskonto der Deutschen Bank

- Kredit bei Kurzarbeit möglich?

- N26 mit der ING im Vergleich

Video vom Portal-Gründer zum Wise-Revolut-Vergleich:

PS: Habe ich für Sie wichtige Punkte im Vergleich vergessen? Bitte schreiben Sie mir das ebenfalls via Kommentarfunktion. Herzlichen Dank.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich nutze Wise als Zweitkonto zusätzlich zum DKB Konto und für Instant Payment Echtzeit Überweisungen, sowie Überweisungen in andere Währungen. Bei der DKB sind Instant Payment Echtzeit Überweisungen leider nur im Eingang möglich. Echtzeit Überweisungen sollten eigentlich selbstverständlich sein bei jeder Bank. 28 Cent für die Echtzeit Überweisungen bei Wise finde ich okay. Die MasterCard Debitkarte von Wise kann ich nutzen zum Bargeld ziehen beim Einkaufen in manchen Geschäften wenn ich das möchte. Mit der Visa Kreditkarte von der DKB ist das leider nicht möglich, weil Visa diese Möglichkeit nicht anbietet. Guter Artikel Stefanie.

Zumindest bei Aldi Süd kann man sich mittels DKB-Visa-Card mittlerweile ab einem Einkauf von 5€ Bargeld an der Kasse auszahlen lassen.

Danke für die Info. Was ich noch vergessen hatte zu erwähnen, Wise Konto ist Schufafrei das war ebenfalls eines der Gründe um Wise als Zweitkonto zu nutzen, zusätzlich zu Echtzeit Überweisungen Debit MasterCard und Auslandsüberweisungen.

Aldi akzeptiert keine Visa für Bargeld Auszahlung. vor allem keine DKB

Grüße Dirk

Hier gibt es wohl Unterschiede zwischen Aldi-Nord und Aldi-Süd. Bei mir im Süden funktioniert das mit der DKB Visa Card.

Ich hätte eine Frage zu „wise“

Erfolgt eigentlich ein automatischer Informationsaustausch zwischen „wise“ und den deutschen Steuerbehörden?

Es wäre nett, wenn Du mir die Frage beantworten könntest, bzw. noch dazu einen link senden könntest, wo man das nachlesen kann.

Danke

Erwin

Erwin, ich habe davon keine Ahnung, aber folgendes dazu gefunden, vielleicht hilft es dir ja weiter.

https://wise.com/de/help/articles/2932394/was-muss-ich-im-hinblick-auf-steuern-bei-meinem-wise-konto-beachten

Für genauere Fragen Finanzamt oder Steuerfach Anwalt hinzuziehen.

Gibt es einen automatischen Informationsaustausch zwischen „wise“ und den deutschen Steuerbehörden?

Hätten Sie evtl. eine e-mail adresse, unter der man „wise“kontaktieren kann.

Danke

Der Artikel ist top!

Ich nutze seit kurzen Revolut als zusätzliche schufafreies Konto. Mir gefällt besonders, dass ich blitzschnell per Kreditkarte aufladen kann. Auch die Überweisungen zu meinen Konten bei Bondora oder Mintos gehen deutlich schneller als z.B. über DKB.

Für Auslandsüberweisungen (von Deutschland ins Ausland) präferiere ich Wise.

Hatte letzte Woche zum Test ca. 13.50 Euro per Revolut auf ein thailändisches Konto überwiesen. Es fielen laut Revolut keine Kosten an, allerdings könnten eventuell Banken auf dem Weg Kosten erheben. Am Ende kamen gut 4 Euro an, macht 9.50 Euro Gebühren. Weder Revolut noch meine thailändische Bank kann die Gebühren aufschlüsseln, angeblich haben beide keine verlangt.

Bei Wise wiederum wird exakt angezeigt, was ankommen wird, und es funktioniert auch. Der Umrechnungskurs ist zwar nicht optimal, aber immerhin nach Beauftragung fest, und es gibt nicht solche Wegelagerer.

Cheers,

B.

Oh ha, vielen Dank Ande für diese wertvolle Erfahrung. Das centgenaue Ankommen von Überweisungen via Wise schätze ich sehr.

Bei internationalen Überweisungen werden oftmals Beträge von Banken abgezogen (egal, ob man ben/our/share) angibt. Das Wise-System nutzt ja nationale Geldpools und tauscht lediglich die Informationen international.

Für Überweisungen Euro in Thailändische Baht würde ich Wise oder Azimo verwenden, das dürften die günstigsten Anbieter dafür sein.

würde Rewire nutzen, ist am günstigsten.

In welchem Land hat man denn das Revolut Konto?

Das würde mich auch interessieren. Revolut sagt ja auf der Seite ja sehr klar, welche county residence okay is und welche zur Zeit noch nicht klappt. Auf der anderen Seite scheinen sie jedoch keine besonderen Anforderungen zu stellen (wie z.B. amtliche Adressnachweise etc.). Ich habe sogar das Gefühl, dass man zwischen den Zeilen lesen kann, dass auch eine vorübergehende Adresse in Ordnung ist. Das könnte sicherlich interessant sein für Auslandsdeutsche (oder A, CH,..), die noch eine Homebase im EWR haben. Ich habe es bisher noch nicht mit einer Kontoeröffnung versucht, spiele aber mit dem Gedanken.

Ja, das ist auffällig. Bitte aber auch daran erinnern, dass Revolut in der Szene ebenso bekannt ist Konten im Nachhinein einzufrieren (Geld festzuhalten) und ein längerer Prozess beginnt in dem alles nachgewiesen werden muss.

Das stimmt allerdings. Und ist auch ein wichtiger Hinweis! Ausserdem scheint Revolut auch eine ehrgeizige Expansionsstrategie zu fahren (so soll demnächst der Indische Markt dazukommen). Ich habe mich erst einmal auf die Warteliste setzen lassen. Man weiß aber nie, wie lange sowas dauert. Bei Wise bin ich schon seit Ewigkeiten (ca 3 Jahre?) auf der Warteliste für die MasterCard, aber es tut sich da überhaupt nichts. Die Karte wird hier einfach nicht angeboten.

Bist du in Indien?

Nein. Mich hat es nach Seoul verschlagen.

Verstehe ich es richtig, das du Konten hast, aber keine Karte zugeschickt bekommst?! Kannst du eine virtuelle Karte bekommen, und so mittels Appel oder Googlepay oder via Smartwatch zahlen?! So weit ich mich erinnere reichen bei beiden Anbietern als Adressnachweiss auch Rechnungen (man könnte sich online eine Deutsche Prepaid Telefonkarte mit Reisepass registrieren und sich so an die Adresse von Familie oder Freunde schicken lassen)

Genau so ist es! Konten ja, aber keine Karte. Wie gesagt: Warteliste, aber es geht nicht voran. Versandanschrift in D und dt SIM wären vorhanden. Allerdings bietet Wise keine Überweisungen von KRW nach EUR an (die für mich interessante Richtung). Ich denke, dass beides zusammen kommen wird – wenn überhaupt. Revolut wäre interessant für mich wegen der kostenlosen Überweisungen im Euroraum mit Kreditkarten top-ups.

An für Südkoreanische Wing in Euro zu überweisen habe icH Skrill gefunden. Gefunden unter Monitor com Geld schicken, Skrill com online bezahlen. Für Telefonie Südkorea Deutschland und umgekehrt finde ich die Sipgate Satellite App für iOS und Android Smartphones eine sehr gute und günstige Sache. Freemium 100 Freiminuten im Monat, 4,99 Euro im Monat Flat. Deutscher Google Play Store deutsche Adresse für den Verifizierungscode der dort hin gesandt, sind dazu notwendig. Siehe dazu Satellite me

Zur Zeit werden die Konten in Litauen geführt (LT). Soll irgendwann auf Irland (IE) überführt werden.

Aufgrund des Brexits hat Revolut für EU-Kunden eine Tochtergesellschaft in Litauen gegründet:

Revolut Payments UAB

Revolut Payments UAB, Konstitucijos ave. 21B, Vilnius, 08130, the Republic of Lithuania, number of registration 304940980, FI Code 32500

Die IBAN beginnt mit LT.

Ich weiß nicht was von beiden „besser ist“ jedes hat seine Vorteile. Gefühlt mag ich Revolut als Konto mehr, Transfer – Wise für Währungstausch und nicht EUR Überweisungen, bei Revolut gibt (oder gab?) es auch immer eine Mastercard und optional eine Maesto Card ( wie bei N26 als 99% Girocard Ersatz. Die Revolut Mastercard gilt als Prepaidcard, hatte mal beim Onlineshopping Probleme, die Vietuelle Visa gilt als Debit und ging… im großen und ganzen, es lebe die Flaggentheorie!

Für Instant Payment Echtzeit Überweisungen in Euro für 28 Cent und als Euro Zweit Konto zumal ohne Schufa Prüfung ist Wise ideal, genau richtig würde ich sagen.

Das waren letztes Jahr noch 63 Cent, oder Werner?

Soviel mir bekannt, ja. Wann das aber genau geändert wurde auf 28 Cent kann ich nicht sagen, Jetzt sind es erfreulicherweise 28 Cent, nach meinen eigenen Erfahrungen.

Super. Danke 🙂

Danke für den ausführlichen Bericht. Als weiteren Vergleich wäre noch Vivid interessant. Kommt da auch noch was?

Welche Sicherheit besteht bei den Konten?

Beide Konten haben eine E-Geld Lizenz. Die Typische 100.000€ EU Sicherung Greift nicht. Die Sicherung liegt bei den Banken dahinter.

Wise hat eine E Geld Lizenz, aber leider keine Bank Geld Lizenz. Revolut hat eine E Geld Lizenz und eine Banklizenz bei einer Litauischen Bank, eine Banklizenz bei einer irischen Bank hat Revolut schon länger beantragt. Ob das mit der irischen Bank Lizenz klappt, und warum das so lange bis zu einer eventuellen irischen Bank Lizenz Entscheidung dauert, keine Ahnung. Mir ist bei Revolut auch nicht klar was nun unter die E Geld Lizenz fällt und was unter die Bank Lizenz bei Revolut fällt. Irgendwie soll man es im Konto bei seinen Angsben ermitteln erkennen können. Ich jedenfalls blicke da allerdings nicht durch. Für mich ist das nicht verständlich. Vielleicht versteht es jemand anderes besser wie ich. Ich bin kein Revolut Kunde, kann also bei mir nicht auf dem Revolut Konto recherchieren, da ich kein Revolut Kunde bin. Chat in Englisch ist auch nicht so einfach, oder gibt es inzwischen auch Deutschen Chat. Ich weiß es nicht.

Leider gar keine Sicherheit, und daher auch keine Einlagensicherung. Schade, dass es im Artikel nicht erwähnt wird, macht beide Konten m.E. als ernsthaft genutzte Konten unbrauchbar.

Wie erwähnt bei Revolut gibt es E Geld Lizenz und litauische Banklizenz. Was nun unter E Geld Lizenz und was unter Banklizenz bei Revolut fällt, keine Ahnung.

So weit ich weiß, hat Revolut zwar 2 oder 3 Jahre die EU Banklizenz, nutzt sie aber nicht! Nach dem Brexit wird nun eine Irische Banklizenz geplant, sowie für dieses Jahr noch eine DE IBAN! Es bleibt spannend. Ob das Geld sicherer bei den Deutschen Dinosaurierbanken ist, wer weiß

Bitte nicht vergessen, dass das eine persönliche Meinung ist – die selbstverständlich geschätzt wird. Betrachtet man die „Einlagensicherung“ von den Zahlen her, ist sie ein Feigenblatt: hilft nur wenn mehrere kleine Banken Pleite gehen (hier hat sich das System bewährt) – oder eine mittlere. Bei allem darüber ist das System in der jetzigen Ausgestaltung überfordert.

Betrachtet man den Aspekt von der Wahrscheinlichkeit her, schrumpft der Fall auf eine theoretische Frage zurück. Banken sind in der Vergangenheit pleitegegangen, weil sie überschuldet waren. Die Anbieter geben aber keine Kredite raus. Zudem sind Kundengelder getrennt aufzubewahren.

Der einzige wunde Punkt sind die Banken, bei denen die Anbieter Geld halten. Bei Wise ist das in größerem Umfang die britische Barclays Bank. Ein Einlagensicherungssystem würde den Schaden nicht auffangen können, wenn die Barclays Bank in Not gerät. Hier müsste die Regierung handeln. Genau wie bei einer deutschen Großbank auch.

Wer dennoch solche Konten für „unbrauchbar“ hält, lässt lieber die Finger davon. Es geht hier ums Gefühl und man darf sich doch mit seinen Konten lieber wohlführen (aus welchem Grund auch immer). Gleichwohl lagere ich keine Unsummen auf den Konten über längere Zeiträume. Es sind Transfer-Anbieter, keine Anlage-Dienstleister. Vielleicht sie die Lage in Großbritannien in einigen Monaten oder Jahren anders aus. Wir beobachten das und geben Updates über unsere Sonntagsmail.

Für Euro gibt es bei Wise die belgische IBAN, demnach dürfte man meinen dass die Euro Gelder bei Wise auf einer belgischen Bank sich befinden. unter

https://wise.com/de/help/articles/2932124/die-kontodaten-von-transferwise

habe ich folgendes gefunden:

EUR Einzahlungen

Empfänger: TransferWise Europe SA

IBAN: BE79 9670 40* *

BIC: TRWIBE *

Land: Belgien (Avenue Marnix 9670-40, 13 Brüssel, Belgien)

EUR Einzahlungen

Bankname: LHV Bank

Empfänger: TransferWise

Kontonummer/IBAN: EE29770077100070****

BIC: LHVBEE22

Bankadresse: Tartu mnt 2, 10145 Tallin, Estland

EUR Einzahlungen

Empfänger: TransferWise Europe SA

IBAN: Individuell für jeden Kunden

BIC: TRWIBE *

Land: Belgien (Avenue Marnix 13-17, 1000 Brüssel, Belgien)

Belgische (BE) IBAN mit Bankdaten und IBAN aus Estland (EE)

Bankname LHV Bank, LHV ist eine Bank in Estland

Hat Wise nun eine belgische und eine estnische IBAN?

Ganz verstehe ich das jedenfalls nicht …

Es läuft jedenfalls beides über Transferwise (Wise) Europa mit Adresse in Brüssel

Ich nutze Wise als Konto für meine täglichen Ausgaben.

Mit diesem Konto begleiche ich immer meine Kreditkarten-Rechnungen von Barclaycard und Advanzia Mastercard gold.

Da ich dieses auch per Kreditkarte aufladen kann, nutze ich es auch, um das Kreditlimit meiner Kreditkarten zu trainieren.

Am meisten schätze ich die Gebührentransparenz von WISE und da der Anbieter keine Kredite oder andere Finanzprodukte anbietet, zahle ich die Gebühren gerne, da der Anbieter auch Geld verdienen soll.

Man sollte bei WISE noch die Unterkonten „Spardosen“ erwähnen, mit den man Geld sparen kann.

Revolut bietet natürlich mehr Produkte an, die ich aber nicht nutze. In der APP wird man auch immer an diese Produkte erinnert.

WISE ist in diesem Fall minimalistischer und schlanker aufgebaut und deswegen finde ich die Gebühren nicht weiter schlimm.

Hi, wie viele virtuelle Karten kann ich denn bei Revolut und bei Wise jeweils anlegen (ich meine nicht die Einwegkarten)?

Gefunden bei Travel dealz blog revolut:

Eine zusätzliche physische Karte kostet 5,99€ + 5,99€ Versandkosten. Eine zusätzliche virtuelle Karte zur physischen Karte gibt es kostenlos. Weitere virtuelle Karten kosten ebenfalls 5,99€ Gebühr – aber natürlich keine Versandkosten.

Wise virtuelle Karte siehe hier von Richard Banks: https://www.deutscheskonto.org/de/wise-statt-transferwise/

vielleicht hilft es Dir weiter.

Kleine Ergänzung zum Browser-Banking: ich findes es auch besser, dass ich bei Wise den Browser auf dem Notebook einsetzen kann. Tatsächlich nutzen tu ich es aber kaum, weil alle Konten, also auch Revolut und Wise, in meiner Banking App (MoneyMoney) schön übersichtlich gepflegt werden.

Wie behaltet ihr denn den Überblick? Alles manuell in ein Kassenbuch? Oder Multi-Banking bei einem Anbieter?

Transferwise nutze ich mit der Transferwise App, DKB mit der DKB App, AMAZON Visa Prime mit der dazugehörigen App, AMEX Payback mit der zugehörigen App. Oder eben im Browser am PC Desktop oder Laptop oder am Amazon 10 Zoll Tablett.

Siehe Erklärung von Stefanie oben:

Wise virtuelle Karte Ja, mehrere virtuelle Visa Cards

Revolut virteuelle Karte: Ja, sowohl eine virtuelle Karte, die ihre Nummer nach dem Einsatz behält, als auch Einwegkarten für Online-Einkäufe

Anscheined gibt Wise jetzt auch VISA Debitkarten als physische Karte aus. Habe meine heute empfangen und diese kommt anscheined komplett ohne Kartennr. und Ablaufdatum auf der Karte aus.

Die Daten müssten dann auf der Rückseite stehen?

Nein, das ist das Ungewöhnliche daran.

Auf meiner Wise VISA Debit stehen auf der Rückseite lediglich die CVC-Nummer und der Vor- und Nachname. Kartennummer und Ablaufdatum sind nur in der App einzusehen, auf der Karte jedoch tauchen diese Daten gar nicht auf.

Leon;

vielleicht aus Sicherheitsgründen ? So kónnen diese von niemandem missbraucht werden; doch haben Sie selber Zugang dazu … Eingentlich gar nicht schlecht !

Wow. Sehr interessant! Dann kann man mit der Karte in US-Restaurants zahlen gehen … dort ist es verbreitet, dass der Kellner mit der Karte geht, die Transaktion durchführt und die Karte nach einigen Minuten wiederbringt. Selbstredend, dass das eine leichte Quelle für Datendiebstahl ist.

Was hat das mit US-Restaurant damit zu tun ?

Ich spreche von online-Bestellungen, wo die Karten-nummer angegeben werden muss, was mit der Virtuellen zum Einmal-Gebrauch nicht vorkommen kann.

Diese Möglichkeit hat man bei Wise, doch nicht mit Revolut

Doch, bei Revolut kann ich eine ,,Disposable Virtual“ Card erzeugen!

Wenn der Kellner die Kreditkarte mitnimmt in den USA, wie funktioniert das dann mit dem Bezahlen. Die Pin wird wohl der Kellner zum Bezahlen nicht erhalten.

Unterschrift ist die gängige Methode in Restaurants.

Ja, bei mir das Gleiche! VISA oder MASTER stand nicht zur Auswahl. Ich bekam einfach genauso eine debit VISA in der gleichen Ausführung wie Leon oben. Keine Kartennummer und Ablaufdatum.

Kartenhalter auf der Rückseite. Finde ich gut. Fürs Restaurant, und beim filmen muss die Nummer nicht mehr abgedeckt werden. 🙂 Auf der Rückseite ist noch ein Link für Hilfe aufgedruckt. Allerdings noch zur alten Domain (transferwise.com). Man hätte vielleicht gleich wise.com nehmen können.

Toller Spruch auf der Rückseite. War der immer schon da? „Bye bye banks, hello world“

:-))

Themenvorschlag: Bitpanda VISA Card!

Hallo,

ich wohne in Tunesien und konnte problemlos bei (Transfer)Wise öffnen. Die Karte erhielt ich an einer CH-Adresse einer Verwandten die sie mir dann nach Tunesien weitergeleitet hat.

Jetzt wollte ich ebenso bei Revolut ein Konto öffnen. Auf der Tel.Nr.-Angabe stand auch Tunesien als Option. Doch erhielt ich die automatische Info: „Residenten ausserhalb der UE haben diese Möglichkeit nicht. Wir arbeiten daran“

.

Ja, es wäre auch an der Zeit…

Meine Erfahrungen bei Transferwise – jetzt Wise, abgekürzt weiterhin „TW“

Den Beitrag wollte ich schon längere Zeit schreiben, Auslöser ist das aktuelle Thema zum Vergleich mit Revolut und vor allem auch zum Thema SELFIE:

Vorab – Revolut habe ich nicht – TW mehrfach.

TW nutze ich seit Herbst 2020. Zunächst als Test – ganz private Nutzung. Anlegen des Kontos blitzartig, Überweisungen blitzartig, Währungsumtausch sehr preisgünstig – und dies eröffnete hervorragende Möglichkeiten für meinen persönlichen Bedarf, zwischen CH und D Transaktionen binnen Sekunden und sehr günstig durchzuführen. Aber vor allem auch, verspätete Zahlungen mit denen ich im Verzug war, dennoch sehr schnell an den Empfänger zu bringen. – Hürden sind dann eher die langsame Gutschrift bei der Empfängerbank.

Ärgerlich ist, dass TW beim Übertrag zwischen zwei CH-Konten seitens der Schweizer als Auslandsbank gewertet wird, obwohl TW eine Niederlassung in Zürich hat.

Das macht sich bei Kreditkartenverwendung ungünstig bemerkbar, indem ein Auslandseinsatzgeld berechnet wird.

Jemand, dem ich TW empfohlen hatte, war aber dermaßen begeistert, dass er sofort sämtliche Geschäftskonten, die er zuvor bei der DKB führte, auf TW umstellte. Und es waren viele.

Dies wiederum inspirierte mich, TW nun auch geschäftlich zu nutzen. Das erste Geschäftskonto für eine UG (= kleine GmbH) wurde einfach ans TW-Privatkonto angehängt. Man kann in der Benutzeroberfläche zwischen Privatkonto und Geschäftskonto switchen. Der Nachweis, dass es einen Handelsregistereintrag gibt, musste geführt werden – TW schaut genau hin und das ist auch soweit ganz in Ordnung.

Nervig ist, dass Emails der geschäftlichen oder der privaten Nutzung in beiden Fällen auf den Privatnamen lauten – erst durch Anklicken der eigenen Empfängeremailadresse sieht man, ob die private oder geschäftliche Emailadresse gemeint ist. Wer viele Transaktionen hintereinander macht, den nervt dieser Zusatzaufwand, sofern er ordentlich archivieren möchte (was ja bei einer Firma anzuraten ist).

Von mehreren Paycenter-Konten, die ich (auch aufgrund von Informationen hier aus dem Forum) eingerichtet hatte, konnte ich dann auch gleich eines einsparen und canceln. Das ist eine Kostenersparnis – Wegfall einer monatlichen Kontoführungsgebühr – Verringerung der Überweisungskosten – und sehr schnelle Überweisungen jetzt.

Nun gründete ich eine zweite UG – jetzt in CORONA-Zeiten. Dieses wird nun aber in einem separaten Account geführt und ist „standalone“ ohne angehängtes Privatkonto).

Die Abläufe wurden aus unerfindlichen Gründen schwieriger und zäher. Noch mehr Nachweise und die frustrierende Erkenntnis, dass TW sich NICHT eignet, bereits beim Gründungsprozess einer GmbH oder UG als Firmenkonto zu dienen, auf welches die Stammeinlage eingezahlt wird.

Erst NACH der Stammeinlage und der Registergerichts-Eintragung erhält ein Unternehmen die Handelsregisternummer. Diese aber fordert TW bereits bei Konteneröffnung – unnachgiebig.

Somit bei Neugründungen: Erst ein konventionelles Konto einrichten, dann die Gründung durchführen, danach TW-Konto einrichten und danach gegebenenfalls das konventionelle Konto wieder löschen.

Die verschärften Überwachungsvorschriften von wegen Geldwäsche, sind der Grund dafür – seis drum, dann ist es eben so.

Leider kommts jetzt noch komplizierter – und jetzt beginne ich, unzufrieden zu werden.

Ich bin einer großer Fan des smartphonefreien Lebens. Da ich sowieso „Internetier“ bin, also sowieso den ganzen Tag am PC sitze und meinem Beruf nachgehe, aber auch alle Geschäftsvorgänge am konventionellen PC erledige, benötige ich kein Smartphone.

Zusätzliches Gerät, zusätzlicher Vertrag, zusätzliche Kosten – ein altes Handy tuts doch auch für die Zwei-Faktor Identifizierung, zum Beispiel dem Empfang von Codes per SMS (wie bei TW).

Ich war also immer begeistert von Banken und Anbietern, die ihre Dienste für konventionelle Geräte, also PCs auch ohne Webcam anbieten. Ich mag nicht fotografiert werden in jeglicher Situation – ich mag dennoch gerne egal ob rasiert oder nicht rasiert mein Banking machen dürfen. Notfalls auch am Baggersee mit einem alten Laptop. Und ich hasse es, wenn ich plötzlich aufgefordert werde, mal eben ein Selfie zu machen und meinen Personalausweis zu fotografieren. Ich bin doch bereits überprüft, habe alle Dokumente vorgelegt und so weiter.

Gelegentlich mal die „doofen Captchas“ machen zu dürfen, hält zwar auf, ist aber eher zum Schmunzeln.

Nun passierte es kürzlich, dass TW mich aufforderte, zur Freigabe einer Überweisung, die ich exakt so bereits mehrmals ausgeführt hatte (Gehalt), überraschenderweise noch ein Selfie zu machen.

Ich habe den Vorgang mangels Webcam oder Smartphone abgebrochen und über einen anderen Account ausgeführt.

Auf was muss man sich künftig einstellen ? ==>> Noch mehr Überwachung, womöglich Identifizierung, von wo aus man sein Banking betreibt und „wie man gerade aussieht“ – jederzeit zusätzliche Überprüfung und der Zwang, ohne vorherige Ankündigung sich zusätzlich durch ein Selfie mit amtlichem Papier dabei zu identifizieren. Wieder und wieder und wieder.

Die TW-Kundenberatung, immer freundlich und auch auf Deutsch: Geht nicht anders, machen wir stichprobenartig ab sofort immer wieder. Neue Gesetzeslage !

Ich muss mir wohl doch noch zwangsweise ein Smartphone kaufen, um künftig weiterhin Banking betreiben zu können.

Schöne Neue Überwachungswelt.

Wow, Respekt! Vielen herzlichen Dank für diese ausführlichen Erfahrungen 🙂 sehr interessant.

@Bankert,

Danke! Jetzt ist mir klar geworden wieso ich gerade heute, ganz neu, diesselbe Story erlebte ! Man verlangte wieder ein Passfoto, ein Dokument, sogar eine Fiskal-ID und ein Selfie ! Hab geantwortet, ich wisse nicht wieso und hab abgebrochen . Jetzt scheint es plötzlich nicht gestattet, eine TW-MasterCard zu erhalten (an eine Adresse in der Schweiz) wenn man in Tunesien ansässig ist. Doch habe ich eine vor 2 Monaten, nach ganz transparenten Angaben, erhalten! Wieso jetzt eine Virtuelle zusätzlich nicht haben kann? Ein Rätsel (?…) denn/wieso in Asien ist es ok und in Tunesien nicht? Was hat sich in bloss 2 Monaten geändert ? Ja:

Mir wird es erschreckend- und im allg. immer klarer, dass wir uns, in rasantem Tempo, in eine zunehmend belastender Kontrolle erzwungen und befinden werden…

Worauf wird man noch einen Anrecht haben? Zu welchen Konditionen?…

Ein Anrecht haben Sie auf ein einziges Basiskonto, alles darüber hinaus ist für die Banken freiwillig. Das muss man nicht gut finden, aber Sie suchen sich sicherlich ihre Geschäftspartner ebenfalls aus.

Inzwischen habe ich eine Antwort von Wise: „Wir arbeiten sehr hart daran“ . Ach so, ok !

Es geht aber nicht um eine „Geschäftspartnerwahl“… Tunesien verteilt keine ID-FiskalNummern (ausser wenn man ein Geschäft aufgebaut hat) Darum geht’s …

@Jens

„Sie“ groß geschrieben sind „Wir“ großgeschrieben. Und „Wir“ suchen uns die passende Bank oder auch mehrere aus. Deshalb – unter anderem – sind wir hier auf diesem Portal.

Würde jeder Deutsche nur 1 einziges Konto haben, wäre die Bankenlandschaft sehr klein und triste und öde. Man würde nur ein paar Sparkassen und Volksbanken benötigen, um den Grund-Bedarf zu befriedigen.

Das ist sie – die „Bankenlandschaft“ – aber nicht – warum wohl ?

Ich halte mich an purer Logik und an meinen Lebenserfahrungen. Zur Sache nochmals, hier die Folge:

Wenn man eine Frage stellt, so hängt eine Antwort nicht so sehr von den Tatsachen ab, sondern von der beantwortenden Person. Oftmals geschieht’s, dass bei wiederholter Frage darauf eine ganz andere Antwort kommt, wenn es eine andere Person ist die sich um diesselbe Sache „kümmert“. Logisch war nämlich die negative Reaktion nicht denn, wenn man eine physische Karte erhalten kann (durch Umwege, also Richtung Schweiz, woher dann die Karte zugeschickt wird), dann umso mehr sollte die Virtuelle zur Verfügung stehen. JENS hat nicht verstanden, dass es eben möglich ist, eine zusätzliche Karte zu haben, dass es aber eine Sache der Postzustellung war. ALSO, wenn sogar die Postzustellung gelöst wird, dann ist es bei der Virtuellen ein Spielchen UND… DAS WAR’S AUCH ! Diese andere Wise-Mitarbeiterin hat mir sofort gesagt WIE ich es veranstalten soll (technisch) und in einer Minute erschien meine virtuelle Karte auf meinem Bildschirm.

ALSO: es ging auf dem PC . Nur nicht durch Wise-App .

Alles klar. Oder ? Gut !

@Corinna

Für mich ergeben sich daraus zwei Folgen:

1) Reduzierung des Vertrauens, welches ich in die Bank habe. Wenn die Abläufe nicht einheitlich und klar definiert sind und eingehalten werden, ist das ein dicker Negativpunkt (so sehr ich an anderer Stelle TW bzw WISE schätze).

2) Apps auf Smartphones können in meinen Augen niemals das „vollwertige“ Banking über PC und Internet ersetzen. Mal vom Feeling ganz abgesehen, ob ich auf einem 24″ Monitor arbeite und ggfs. in einem zweiten Windows-Fenster geforderte Angaben, die zur Eingabe benötigt werden, anzeigen und kopieren oder abschreiben kann, oder ob ich auf einem Smartphone-Display agieren muss. Selbst dann, wenn alles mal ordentlich eingerichtet ist und läuft, ziehe ich zum Tagesgebrauch bei meinen Geldgeschäften immer noch mindestens einen Tablett-PC vor mit einem hochauflösenden Display, einer „normalen“ Windows-Anwendung mit der Internetsecurity meiner persönlichen Wahl und Einstellung – und einer abgeklebten Kamera.

TransferWise hat doch ein vollwertiges Onlinebanking ?! Ich nutzte zwar meist die App, jedoch grade zum Anlegen von neuen Überweisungen oder internationalen Transfers lieber den PC oder mobil den Laptop! Bei “Wise” hatte ich noch keine neue Verifizierung, bei Revolut 1x… beides Baut auf Britischem Recht auf, dort gibt es keinen Anmeldung! Deshalb wird man nach einer Rechnung oder Kontoauszug mit Adresse gefragt! Dazu kommt das ganze “ Geldwäsche… terrorismus …” ich glaube Bitcoin schicken ist da einfacher…

Mario,

Ja, beide Versionen sind möglich. Die App ist einfach bequem wenn man nicht vor dem Laptop/PC sitzt. Oder wenn der nicht offen ist. Auf der App sind es 2 Sekunden für die Einsicht.

Was die Verifizierung angeht, diese ist nicht automatisch. Sie geben diese Info an weil die Bankregeln (Transparenz) es auch verlangt. Diese Info muss mitgeteilt werden damit die Kunden bescheid wissen. Sodass wenn Zweifel erweckt werden, z.B. bei auffallenden Bewegungen, würden sie auf eine Kontrolle Anrecht haben (gesetzlich dazu verpflichtet). Mir ist es bisher noch nie passiert.

(Was die Bitcoin angeht, so hat jeder seine eigene Meinung. Kann einfacher sein ABER …)

1. Ob es uns gefällt oder nicht, es ist ganz üblich und „normal“ geworden (leider), dass viele ihre Arbeit einfach so erledigen damit sie ihren Gehalt kriegen und gute Nacht. Anders gesagt: es gibt sehr pflichtbewusste Menschen, doch ist es nicht mehr gang und gäbe und ganz allgemein nimmt das Niveau ab -sei es in der Ausbildung, sei es in der Ausübung, sei es im Benehmen ganz allgemein-. Hinzu kommt natürlich, dass nicht alle gleich begabt sind, und es sind auch nicht alle in der Lage, ihrer besten Berufung zu folgen. Viele nehmen was zu nehmen ist und können oder… müssen sich anpassen,andere sind denkfaul oder einfach nicht so tiefgründig. Hinzu kommt diese Gewohnheit zu lange die Zeit bei Social-media zu verplempen, was wiederum umso mehr die Unwissenheit steigen lässt und die Armut des Denkens (aus Mangel an Gewohnheit, sich z.B. mit anderen Texten zu beschäftigen), ganz grob gesagt: Daraus ergeben sich Oberflächlichkeit des Denkens und… des Handelns, eingebettet in Unwissenheit und Mangel an Bewusstsein. Verantwortungsgefühl lässt grüssen, um nicht von der Freude an gut getaner Arbeit… auch als Dienst am Menschen. Dies würde ehr befriedigen, als nur die 2 Rappen oder auch viel mehr zu verdienen…

NUN, wenn jemand heutzutage noch glaubt, dass ein Geschäft gut ist wenn alle auf der Höhe einerTopliste der Dienstleistung sind, dann träumt er masslos… Dem ist bei langem nirgends mehr so. Ausser, Sie haben ein eigenes Geschäft, eher ein kleines, worauf Sie 3 Augen haben und scharf darauf achten…

Dem zufolge ist es meine Erfahrung, dass man ziemlich gewandt in vielem sein muss, wenn man sich nicht ‚reinlegen lassen will, ‚reinfallen oder auch nur aus einer Reihe Irrtümer (seien diese noch so gut gemeint, bzw. argloser Natur usw.); man entpuppt sich dabei, sich selber in vielem sozusagen als quasi Spezialist gerettet zu haben oder sich dringend daran machen zu müssen, wenn man überhaupt eine Chance des Überlebens haben will. Ich werde 70 und kann auf eine lange Karriere zurückschauen, beruflich sowohl eben nicht unbedingt beruflich. So konnte ich auf die Finger sei es etlicher Aerzte, Zahnärzte, Anwälten, Angestellten, Politiker, Verwalter usw. usf. schauen, oftmals auch akribisch. Sympatisch wird man dabei nicht unbedingt, aber von anderen wiederum sehr geschätzt und sich hinzu auch selber rettend – eben… Wenn man also heute noch nach Perfektion sucht, dann bitte: gute Reise. Seit langem lebe ich im Ausland, meistens in Ländern wo man aus dem eigenen DNA schöpfen muss und auch kann, wenn man nicht allem und „allen“ erliegen will. Was ich auf jeden Fall feststellen konnte/musste… ist, dass der Level überall gesunken ist. Ja; überall. Auch die Wettbewerbfähigkeit tut’s eben…. Schnelle Zeiten, rapide Abstiege… Einsicht verlangt …

(Sorry für mein Deutsch, ausser Übung und mit 6 Sprachen nicht mehr so leicht). Grüsse !

„Wise – Mastercard Debitkarte, Liefergebühr 8 € , mehrere virtuelle Visa Cards. “

Frage: kann man nicht einfach mit Curve eine virtuelle Visa „ansteuern“ und so das Wise Konto nutzen? Ist ja auch eine Mastercard. Ich hab selber kein Curve – aber vielleicht weiß da jemand mehr.

Hey Karten beider Anbieter sind mit Curve kompatibel und die Integration ist problemlos möglich.

Ich bin mit Revolut zufrieden ich nutze Revolut Seit ungefähr 3 Jahren ich habe eine Kostenlose Metalcard ich zahle keine 13,99 € im Monat ich Persönlich finde das konto von Revolut besser was 7ch gut finde ist das Revolut im Ausland Versicherungen hat in DE Ticket Versicherung und das man versichert ist wenn man mit der Revolut Karte was Kauft ich finde bei Revolut gut das man einstellen kann dss beim zahlen mit der Karte der Betrag aufgerundet wird und der Betrag in die vault kommt sogar in Kryptowährung was ich Schade finde das man nur in 31 Währungen Tauschen kann. Revolut will eine Deutsche Banklinzens Beantragen und können und wollen dan eine DE IBAN für Deutsche Kunden Anbieten was interessant ist weil viele Firmen nicht in rine Europäische IBAN Überweisenn. Revolut Bietet visa Karten an aber manchmal auch Mastercard Revolut Wechsekt oft. revolut Bietet eine Infinite Debit Karte an hinten Steht Klein Debit und Vorne Infinite bei der Metalcard Revolut Bietet auch eine Credit card an aber noch nicht in Deutschland soll kommen vermutlich wenn die Banklizens da ist und kunden über die Banklizens laufen bis jetzt Lsufen Deutsche Kunden noch über die E-Geld Lizenz.

Hey, eine Schöne Zusammenfassung! Einen Mastercard ob Visa oder Mastercard hängt von der gewählten Kartenoptik ab, Metall nur als Visa, einige Plastik sind in Visa, Mastercard oder auch Maesto zu haben je nach Desing ein Schema ist nicht zu erkennen. Das mit der DE IBAN habe ich auch gelesen, da kann es eng für N26 werden. Beim Krypto kann man nur Optionen Kaufen? Oder gibt es jetzt echte Wallets?

IBAN Diskriminierung ist in der EU nicht erlaubt ! Eine bank hat bei einer SEPA Ueberweisung den Auftrag auszufuehren ! Egal an welche IBAN der Betrag ueberwiesen werden soll.

Das stimmt nur hält sich nicht jeder dran, es soll auch Firmen geben die nur die IBAN aus dem jeweiligen EU Land als Zahlungsmittel erlauben, natürlich verstößt das gegen das Gesetz. Wenn die Firmen sich darauf einlassen bleibt nur so ein Konto anzulegen oder dagegen zu klagen, oder das Geschäft sein lassen. Klagen kann langwierig sein und teuer sein, da hat nicht jeder Zeit, Geld und Lust dafür.

Ich benutze intensiv Wise und Revolut im Ausland, gegenwaertig in Suedamerika. Die einzige Limitation empfinde ich bei der kostenpflichtigen Bargeldbeschaffung (ab bestimmten Grenzen), wofuer ich dann DKB benutze. Gefuehlsmaessig tendiere ich bei der Benutzung eher zu Wise, was auch an der groesseren Zahl von Fremdwaehrungen liegt. Ausserdem schaetze ich sehr die Einrichtung bei Wise von Auslandskonten, speziell in USD.

Danke fuer den guten Vergleich!

Super, in welchem Land in Südamerika bist du gerade?

@Richard Banks Bei mir verlangt Revolut nicht nur ein Selfie sondern auch eine Aufzeichnung meiner Stimme und Ausweis Fotos.

Dem stimme ich aber nicht zu.

Deshalb habe ich den Vorgang abgebrochen. Ich kann aber weiterhin die App normal benutzen.

Derzeit benutze ich aber mehr die Paypal business debit mastercard weil ich dort 0,5 % Cashback bekomme. Und das ohne Auslandsentgelt. Das Cashback wird direkt per Überweisung ausgezahlt.

Der Vorteil zu einer AMEX karte wo man umgerechnet auch 0,5 % in Punkten bekommt ist das man die mit der Mastercard eine höhere Akzeptanz hat. Wobei Amex schon stark aufgeholt hat finde ich.

Oh ha, interessant. Handelt es sich um ein Business-Konto?

Ja man benötigt ein Paypal Business-Konto. Was aber auch kostenlos ist.

Das Revolut Konto ist ein ganz normales Privates.

Super. Danke!

Demnächst wird auch die ZENUS Bank interessant. Ein US reguliertes Multiwährungskonto inkl. VISA Karte im nicht EU Raum kann nicht schaden. Eine IBAN gibt es auch. Ruhig kostenlos auf die Warteliste setzen, um von Anfang an mit dabei zu sein.

https://zenus.com/

Wenn ihr meinen Link nutzt, rutsche ich ein wenig höher in der Warteliste. Vielen Dank!

Na ja, auch ich habe mich angemeldet, aber bin ein wenig skeptisch, da wohl nach meinen Recherchen und letzten Stand ein relativ hoher Monatsbetrag verlangt wird , angeblich bis zu 50$. Wäre mir persönlich zu viel. Ausserdem wurde der Launch immer wieder verschoben. Angeblich aus Pandemie-Gründen ! Ob das der Wahrheit entspricht entzieht sich meiner Kenntnis, ist aber als Argument schon ein wenig seltsam.

Bzgl. Deines Links musst Du aber der Fairniss halber anderer Interessenten gegenüber auch noch dazu sagen, dass die Nutzung des Referral-Links nicht nur ein Hochrutschen bedeutet sondern auch eine Reduzierung der wohl relativ hohen monatlichen Gebühren beinhaltet , je mehr sich über deinen Link als Interessenten anmelden.

Ich nutze Revolut und habe früher Wise genutzt. Bei Wise hat mich immer bei den Buchungen gestört, dass mir die IBAN bei Geldeingang nicht angezeigt wird.

Im Vergleich der beiden kann ich nicht sagen welches Konto wirklich besser ist, da beide Vor-und Nachteile haben. Es hängt vom Nutzungsverhalten ab. Für mich ist Revolut praktisch, bisher hatte ich keine Probleme damit, nutze es allerdings auch mit größter Vorsicht auf Grund der möglichen Kontosperren.

Aktuell habe ich Wise stillgelegt und nutze statt Wise Bunq für Überweisungen, da ich insgesamt weniger Ausgaben damit habe und gleichzeitig neben der Mastercard auch eine Maestro habe.

Bunq kostet mich zwar monatlich im Pack 5€, die Gesamtzahl der Überweisungen bei Wise würden mich aber mehr kosten…

Wenn ich mich zwischen den beiden Konten im Vergleich entscheiden müsste, würde ich mich aktuell für Revolut entscheiden.

Ich wünsche mir einen eigenen Thread zum Thema „nur noch mit Selfie“ was ja hier beim Vergleich zwischen WISE und REVOLUT auch thematisiert wurde. Dieses weitere Thema geht momentan massiv um und zwar nicht nur wegen angeblicher Prävention gegen geldwäsche, sondern auch im Zuge mit der Zweiphasen-Identifikation.

Unschöne Nebeneffekte sind:

1)

Der Kunde wird gezwungen, sich ein Smartphone oder ein Tablet unter ANDROID zu zulegen – weg von WINDOWS. Manche Banken oder Sparkassen lassen einem noch die Wahl, ein extra Gerät zu kaufen – einen TAN-Generator.

2)

Plattformen wie QUOKA und EBAY, wo man privat Gebrauchtgegenstände verscherbeln kann, gehen dazu über, dass man wegen angeblichem „Sicheren Bezahlen“ nur noch über ein Zwischenkonto handeln und bezahlen kann. Der Übergang ist bisweilen sehr kurzfristig, beispielweise kündigt Ebay heute an, ab Monatsende Mai nur noch den Handel mit Bezahlen über Ebay zu zulassen – also weder durch direkte Überweisung noch über Paypal (oder andere Dienstleister).

Zitat: „Ebay wickelt Zahlungen jetzt selbst ab. Damit Sie weiterhin verkaufen können, müssen Sie bis zum 28.05.2021 wechseln und ein paar Angaben aktualisieren“ – und diese bestehen natürlich aus einer verifizierten Bankverbindung. … EINFACH …. SICHER …. ÜBERSICHTLICH.“

Ebay wird dann innerhalb von ca 2 Banktagen den Verkaufserlös an den Verkäufer auszahlen. Nach Abzug von Gebühren, Kosten fürs Ausdrucken des Versandetikettes etc.

3)

Sogar meine Außereuropäische Bank kommt nun daher und kündigt an, bis Jahresende auf eine APP, die auf dem Smartphone läuft, umzustellen.

Andere gingen voran – weitere werden nachziehen.

Ich halte diese Entwicklung für äußerst bedenklich, weil zum einen mehrere Zweiklassengesellschaften entstehen:

a)

Diejenigen, die ein Smartphone haben, welches NICHT mit einem MS-Betriebssystem läuft. Und andere, die keines haben.

b)

Diejenigen, die Geld dringend benötigen – zum Beispiel durch einen EBAY-Verkauf am Wochenende, um mit einem Paypal-Guthaben sofort weitere Bezahlungen tätigen zu können – auch am Wochenende. Und die anderen, die warten können, bis Ebay gnädigerweise den Betrag überweist und die Bank gnädigerweise den Betrag auch tatsächlich gutschreibt.

c)

Diejenigen, die in Europa und angeschlossenen Ländern wie z.B. Schweiz ihr Konto haben, und andere, die sonstwo auf der Welt ihr Banking machen.

Insgesamt ist festzustellen, dass die Entwicklung schon massiv weit fortgeschritten ist. Und dass parallel dazu das Bargeld zurückgedrängt wird. In einigen Ländern gibts „Massnahmen“ gegen unbescholtene Menschen, die mehr als 1.000 EUR mit sich führen.

Die Sache läuft meiner Meinung nach in eine totale Überwachung – und in eine immer mehr fortschreitende Übergriffgkeit von Staaten und Konzernen, sich des Geldes der Bürger zu bemächtigen.

Irgendwann werden die nächsten Schritte folgen – dann wird das Geld nur noch auf vorgeschriebenen d.h. genehmigten ( aka verifizierte) Bankkonten auszahlbar sein. Dann wird vielleicht der Staat erstmal Steuern, Bussgelder und andere Abgaben vorher abholen – irgendwann gibts nur noch Gutscheine und man darf dann wieder da einkaufen, wo es genehm ist.

Beispielsweise Lebensmittelgutscheine ?

Mir stehen die „Haare zu Berge“ – alleine die Formulierung „XXXXX wickelt die Zahlungen jetzt selbst ab“ stellt für mich eine totale Entmündigung des Kunden dar. Der Plattformnutzer kriegt gesagt, wo es langgeht.

Mitmachen oder nicht ? Der Zeitpunkt ist natürlich „suboptimal“ für Leute, die massiv von der Krise betroffen sind und finanziell „in den Seilen hängen“.

Was meint Ihr ?

Ich kann leider immer noch keine virtuelle Karte erstellen; mir wird nur die Debitkarte für 8 € im Kartenmanagement angeboten. Gibt es hierfür einen Grund?

Du erhältst eine virtuelle Karte erst nachdem du eine physische bestellt hast.

edit: zumindest meine ich mich daran zu erinnern, dass so gelesen zu haben.

Gerade nochmal nachgesehen:

„You can get a virtual card if you already have a physical card and live in the UK, Australia, New Zealand, Singapore, Switzerland or EEA.“

EEA = EU + Norwegen, Island und Lichtenstein

Dann wird es wohl daran liegen, dass ich keine physische Karte habe. 🙁

Vielen Dank für die Info!

Revolut ist die einzige Karte die mir bekannt ist, welche kostenlos mit anderen Kreditkarten aufgeladen werden kann.

Damit sind dann auch Überweisungen von z.B. der Miete möglich. Da man durch dieses Aufladen auf den Kreditkarten auch Punkte/Meilen sammeln kann ist dies natürlich sehr interessant.

Kennt jemand noch andere Karten die dies kostenlos unterstützen?

(Karten die im Gegensatz zu Revolut auch American Express zulassen wären natürlich besonders interessant- Danke schonmal im Voraus)

Das geht wohl nicht mehr… bei Boon ging das, aber wir wissen ja alle was mit Wirecard passiert ist 🙈

Das stimmt so nicht . Ich lade jeden Monat mein Revolut-Konto mit einer Mastercard auf . Bis heute. Top-Up über Amex , Miles and More scheint wohl nicht zu gehen , liegt aber wohl an Amex bzw. Miles and More aus den bekannten Gründen.

Hallo zusammen,

Mich würde interessieren, ob jemand sein Wise-Konto als Rücklagenkonto nutzt?

Hallo Holger,

ich nutze Wise als „Rücklagenkonto für Steuern“ , „Spende“ und „Urlaubskonto“.

Ich bin bis heute sehr zufrieden mit Wise!

Die Überweisungen auf deutsches Konto (DKB) dauern sekundenschnell.

Wise nutze ich zusätzlich als Referenzkonto bei BV, da dauert eine Überweisung 2-3 Tage lang.

Gruß

Oliver

Größere Summen würde ich wohl bei Wise nicht parken. Für Geldanlage würde ich es eher nicht nutzen wollen. Ich denke dass ab einer Gewissen Summe erklärt werden muss wo das Geld herkommt, diese Arbeit möchte ich mir nicht machen. Gleichwohl wäre es interessant zu Wissen ab welcher Summe man die Herkunft erklären muss, sodass man darunter bleibt. Ca 2000 Euro habe ich bei Wise, da ich mir nicht sicher bin buche ich lieber nicht mehr drauf. Wenn man Handwerker größere Summen für Aufträge per Echtzeit Überweisung Überweisen möchte wäre interessant zu Wissen ab welchem Betrag man Erklären muss wo das Geld her kommt. Ich kann das zwar Nachweisen, habe aber keine Lust dass das Konto gesperrt wird und ich mir die Arbeit des Nachweises machen muss.

Ab TEUR 15 sind 0,4 % faellig. Danke an die EZB ! Sehr kontraproduktiv fuer ein Ruecklagenkonto.

Ich habe zwar keine Ahnung ab welchem Betrag Wise nachfragt wo das Geld herkommt, das würde mich interessieren. Wenn ich z. B einem Handwerker 10 000 oder 20 000 Euro mit Wise wegen Echtzeit Überweisung überweisen möchte, ob und ab welcher Summe Wise nachfragt und ggfs bis zur Klärung das Konto sperrt. Es geht mir nur darum Handwerker Rechnungen, auch höhere Summer per Echtzeit Überweisung mit Wise tätigen zu können. Bei der schläfrigen DKB ist das ja leider immer noch nicht möglich Echtzeit Überweisungen im Ausgang tätigen zu können, im Eingang geht es ja. Bisher kann ich Wise daher für größere Handwerker Rechnung, so wie von mir geplant, leider nicht nutzen um diese damit zu Überweisen. 0,4 oder 0,5 % Verwahrkosten bei Wise davon habe ich noch nichts gelesen, das fällt dort nicht an, im Gegensatz zu (fast) allen anderen Banken, Die Grenze geht ja immer weiter nach unten von 100 000 Euro auf 50 000 auf 25 000 auf 20 000 Euro usw. Mit dem Verwahrentgelt machen die Baken jetzt sogar noch Gewinn. Kochbuchprinzip = Man nehme.

> Es geht mir nur darum Handwerker Rechnungen, auch

> höhere Summer per Echtzeit Überweisung mit Wise

> tätigen zu können. Bei der schläfrigen DKB ist das ja

> leider immer noch nicht möglich Echtzeit Überweisungen

> im Ausgang tätigen zu können

Warum muß das unbedingt per Echtzeitüberweisung sein?

Dank SEPA dürfen (Online-)Überweisungen glücklicherweise eh nur mehr max. einen Bankwerktag dauern und das sollte für 99,99% aller Zahlungen kein Problem sein, wenn man nicht gerade die Fälligkeit der Rechnung selbstverschuldet verbummelt hat.

Außerdem sind abgehende Echtzeitüberweisungen bei vielen Banken kostenpflichtig.

Fazit:

Echtzeitüberweisungen sind nice to have, aber für „normale“ Zahlungen (insbesondere bei dabei anfallenden Spesen) nicht wirklich notwendig.

Das sollte man dem Anwender überlassen, wenn er Echtzeit Überweisungen nutzen möchte. 28 Cent bei Wise für Euro Instant Payment Echtzeit Überweisung. Wenn ich möchte dass der Handwerker sieht das Geld kommt sofort, nicht erst von Freitag bis Montag warten. Gute Leistung gutes Geld dafür und der Handwerker muss nicht auf sein Geld tagelang warten. Mancher mag dies als Luxus Problem ansehen.

Ich nutze (Transfer-) Wise seit August 2019 als Gehalts- und Rücklagenkonto. Da die Rücklagen aus meinem Gehalt angespart werden, erübrigt sich der Herkunftsnachweis. Insofern offenbart sich ein Unterschied in der Firmenphilosophie zwischen angelsächsischen Anbietern, wie Wise, Revolut und deutschen Anbietern. Während deutsche Anbieter bei Kontoeröffnung umfangreiche KYC-Prozesse und Prüfungen durchführen, ist die Kontoeröffnung bei angelsächsischen Anbietern meist schnell & unkompliziert. Dafür setzen deutsche Anbieter ein nahezu unbegrenztes Vertrauen in ihre Kunden, eine Kontensperrung wegen Eingang eines Lottogewinns fast undenkbar. Anders bei angelsächsischen Anbietern, wie bsp. Wise. Wenn das Konto immer bei Klein- und Kleinstbeträgen herum dümpelt, gehen beim Unternehmen alle Warnlampen an, wenns auf dem Konto einen Dresch tut und ein fünf- oder gar sechsstelliger Betrag eingeht, der nicht ins Bild der (sonst) üblichen Nutzung des Kontos passt.

Mich würde eher interessieren wie viel Geld ich drauf legen kann ohne Nachfrage seitens Wise. Das andere ist mir klar. Wenn das Geld durch Gehaltseingang eingeht und dadurch Rücklagen gebildet werden können, dann ist ja klar wo das Geld herkommt. Handwerker da können auch Mal größere Summen anfallen. Wenn ich dem Handwerker das Geld sofort zukommen lassen möchte per Echtzeit Überweisung. Dann muss ich es erst zu Wise überweisen. Daher die Frage nach der Summe ab wann Wise nachfragt nach der Herkunft des Geldes. Aber das wird mir wohl keiner sagen können. Daher kann ich auch zukünftig bei größeren Summen den Handwerker nicht per Echtzeit Überweisung bezahlen, finde ich sehr schade. DKB lässt keine Echtzeit Überweisungen im Ausgang zu, lediglich im Eingang.

Als ich ein Konto bei Wise eröffnete, hatte ich alles durchgelesen um diese Punkte verstehen zu können. Es gibt keine feste Norm und keinen festen Betrag der eine Untersuchung in Ganze setzt. Wise informiert, dass man um eine Rechtfertigung der Beträge aufgefordert werden kann; vor allem wenn sich des öfteren grössere Beträge bewegen.

Wenn Sie dort ein Konto haben, oder auch sonst reinschauen, finden Sie wirklich alle Hinweise, Infos und Erklärungen.

Ich dachte nur vielleicht weiß jemand hier mehr dazu wie ich dazu, das scheint nicht der Fall. Wenn ich dran denke rufe ich bei Wise Interesse halber mal an, Montag bis Freitag 10 Uhr bis 18 Uhr Chat und Telefonie steht in der App, wenn man sucht.

Ich melde mich nun heute wieder hier und berichte über die zwischenzeitlichen Erfahrungen mit WISE. Und ich muss bedauernd sagen, dass mich WISE von Mal zu Mal mehr nervt.

War ich ursprünglich ein begeisterter TRANSFERWISE Nutzer und habe neben einem privaten Konto auch noch zwei geschäftliche eingerichtet, würde ich heute jedem empfehlen, es einfach mal mit einem anderen Anbieter zu probieren.

Ich selbst werde sobald es meine Zeit erlaubt, REVOLUT ausprobieren.

Folgendes passierte und passiert inzwischen:

Ich hatte kürzlich eine sehr dringende Überweisung eines vergessenen (verpennten) KFZ-Versicherungsbeitrages auszuführen – sowas kann böse enden, wenn man plötzlich ohne Versicherungsschutz unterwegs ist. Machste schnell mit WISE, geht binnen Sekunden – gesagt, getan. Nur funktionierte plötzlich das betreffende „zugehörige“ WISE-Konto nicht richtig. Nahm ich schnell ein anderes und setzte in den Betreff „für XXX (Firmenname)“ – aus buchungstechnischen Gründen, damit der Betrag in meiner Buchhaltung richtig zugeordnet werden kann.

Das führte bei WISE zu irgendwelchen Alarmglocken, womöglich vermutete man nun, ich würde einen Betrag von deutlich unter 100 EUR für irgendeine Terrororganisation überweisen ? Der Vorgang dauerte dann zuletzt nicht wenige Sekunden, sondern 4 Tage.

WISE bequemte sich, binnen 2 Tagen anzufragen und weitere Informationen zu fordern, die ich sofort liefetrte und die vor allem bereits bei Kontoeinrichtung vorgelegt worden waren.

Dann nochmal 2 Tage, die Überweisung auszuführen.

Darauf kann ich echt verzichten.

Heute geht mir erneut die Hutschnur hoch – ich habe wieder eine schnelle Überweisung zu machen – einen Transfer, den ich schon mehrfach in den letzten anderthalb Jahren gemacht habe. Auf allen 3 WISE-Konten ist es mir nicht möglich, den voreingestellten Betrag von 1.000 EUR zu bearbeiten – ich habe es auch auf zwei unterschiedlichen Computern unter zwei verschiedenen Betriebssystemen mit unterschiedlichen Browsern versucht – nix geht.

Eine Kontaktaufnahme wäre theoretisch über ein Kontaktformular möglich. Aber auch das geht nicht.

Vermutlich ist die Seite „down“ d.h. die Funktionen sind gestört.

Anrufen kannste ned – Informationen im Internet sind dürftig.

Fazit: Ich kann mich nicht mehr auf WISE verlassen und in meinen Augen sind die Vorteile, die mir seinerzeit wichtig waren, nämlich blitzschnell zwischen verschiedenen Banken und eventuell auch mit unterschiedlichen Währungen kostengünstig Geldüberweisungen machen zu können, nur noch Makulatur.

Nun habe ich vor wenigen Tagen auch noch eine Einladung von WISE bekommen, dass ich bevorzugt sei, Aktien von WISE zu erwerben, ich dürfe mich entsprechend „bewerben“.

Nö, ich habe den Eindruck, dass das Unternehmen Probleme hat und auf einmal Geld braucht.

Aber sicher nicht meines !

Liebe Leute von WISE, falls Ihr mitlesen solltet: Schaut erstmal zu, dass Euer Angebot wieder das hält, was ursprünglich versprochen war. Irgendwelche Regulierungsbehörden interessieren mich nur indirekt.

Wenn Ihr Rückfragen habt, dann bitte kurzfristig – und nicht mit Reaktionszeiten von Tagen, wenn es um Blitzüberweisungen geht.

Ich habe nichts zu verbergen, kann jederzeit binnen Minuten geforderte Nachweise senden. Bis Ihr zwei Tage benötigt, um erstmal zu sagen, was Ihr wissen wollt, besteht mein Bedarf nicht mehr.

Und ich bin auch in der Lage, binnen weniger Stunden zum Empfänger einer dringenden Zahlung hinzufahren und das Geld selber hinzutragen.

Ich brauche kein WISE, welches dafür 4 Tage benötigt. So geht modernes Banking NICHT ! (Sorry, etwas Sarkasmus musste jetzt sein).

Unter Punkt können wir helfen in der Wise App, erscheint bei mir kontaktiere uns dann per Chat E-Mail und eine Grossbritannien Telefon Nummer.

Ich finde die Nummer nicht mehr, aber ich hatte bei einem Problem mit einem Deutsch sprechenden Support Mitarbeiter gesprochen, der mich auch zurück gerufen hatte.

Im Internet dazu gefunden:

https://de.gethuman.com/phone-number/TransferWise/customer-service/57H

https://www.google.com/search?q=wise+telefonnummer&oq=wise+tele&aqs=chrome.1.69i57j35i39j0i512l3.6212j0j7&client=ms-android-zte&sourceid=chrome-mobile&ie=UTF-8

Wise unterliegt einer Behörde in Großbritannien. Wise ist ein Unternehmen aus Grossbritannien.

Sehr ärgerlich für Dich, das verstehe ich sehr gut.

@Werner1 und zur allgemeinen Information.

Herzlichen Dank für die Mühe und die Informationen.

Ich informiere jetzt über meinen aktuellen „kleinen Erfolg“, indem ich nämlich herausgefunden habe, wie das mit dem KLundensupport per Chat funktioniert. Man muss sich durch die FAQ durchwursteln und erst einmal wegklicken, was alles nicht zutrifft – bzw nur jeweils „sonsitiges“ lassen. Dann – so habe jedenfalls ich es gemacht – einen Unzufriedenheitskommentar hinterlassen, dass einem das alles nicht hilft. Irgendwann ganz zuletzt kommt man an „direkt Kontakt aufnehmen“ und bekommt einen Chat angeboten. Dieser ist in der eigenen Sprache und der Supportmitarbeiter ist ja, da man in dem betreffenden Konto drin ist, auch direkt informiert, worum es geht. Eventuell wird man aufgefordert, noch einen Screenshot zu machen ……

In meinem Falle trat das überraschende Ereignis ein, dass plötzlich alles funktionierte – woraufhin der Supportmitarbeiter „sich freute“.

Wie das zusammenhängt, ob es ein temporärer Fehler war oder ob der Support festgestellt hat, wer ich bin und dass man womöglich meinen PC anhand von Cookies erkennt oder wie auch immer – es ging auf einmal.

Problem für heute also gelöst – ich habe einen Vormittag benötigt, einen Geldtransfer zu erledigen und habe dabei auch Beiträge hier bei „auslandskonto“ geschrieben und Dampf abgelassen.

Was bleibt ist ein schaler Nachgeschmack und die Gewissheit, dass es eine Verlässlichkeit, mal eben schnell was zu überweisen und dass man damit binnen Minuten fertig sein wird, nicht gegeben ist.

So mein „aktueller Stand.“

Danke für die Info Bankert,

freut mich, dass es nun doch funktioniert hat und Du jemand erreichen konntest.

Ich bin Privatkunde bei Wise, habe kein Geschäftstkonto bei Wise, als Erwerbsminderungsrentner benötige ich kein Geschäftskonto.

Ich wollte noch erwähnen, dass auch Revolut, genau wie Wise, eine Firma aus Grossbrittanien ist und dort auch beide ihren Sitz haben und somit dem Recht und den Behörden in Grossbrittanien unterliegen. Soweit mir bekannt ist im Angelsächsischen Bereich die Eröffnung eines Kontos leichter wie bei uns. Allerdings finden danach viel schärfere Kontrollen statt als bei uns durch deren Behörde die FCA. Die Financial Conduct Authority (FCA) ist eine unabhängige Finanzmarktaufsichtsbehörde im Vereinigten Königreich.

Lässt sich das Wise oder Revolutkonto sinnvoll nutzen, um der €-Inflation zu entgehen, indem in CHF „geparkt“ wird? Oder sind irgendwelche Gebühren und Wechselkurse für diesen Zweck zu hoch / zu ungünstig?

Wenn ich Wise hätte, um statt Euros z.B. ein paar Schweizer Franken oder NOK zu halten, in Deutschland lebe mit dt. Konto, könnte ich mir das Geld von Wise dann in CHF oder NOK auszahlen lassen oder würde es von Wise in Euro zurücktransferiert ausgezahlt?

Nach ordentlich langer Zeit bin ich heute wieder einmal hier.

Nun zu den Themen hier – ich schrieb zuletzt im Sommer 2021 – einige Beiträge weiter oben.

Inzwischen kann ich sagen, dass ich immer mehr mit WISE zufrieden bin. Es gab keine größeren Zwischenfälle mehr. Ich bin darauf vorbereitet bzw gewappnet, im Fall einer plötzlichen Rückfrage bzw Überprüfung stets neue Dokumente einzusenden bzw Fragen zu beantworten. Ein Restrisiko, dass dringend benötigte Transfers mal unverhofft gestoppt werden bis zu einer Klärung der Identitätsrückfrage sehe ich. Deshalb versuche ich, mich zu diversifizieren.

Die Plattform hat umformiert zu WISE – die Oberfläche wird zunehmend besser bedienbar (oder bilde ich mir das aufgrund hoher Gewöhnung nur ein ?).

WISE will eine vollwertige Bank werden – was mir dazu noch fehlt ist ein wirklich guter Kontoauszug (einer so lala ist aber verfügbar). Schön wären Exportmöglichkeiten und wenn man auch den Verwendungszweck bei einer zurückliegenden Überweisung, d.h. „komplette Daten“ stets auf Knopfdruck einsehen könnte und wiederholt verwenden könnte. Das geht nur über den Umweg, die damals versendete Emailnachricht zu öffnen und über den dortigen Link wieder in die alte Überweisung rein zu kommen. Oder aber, man filtert geschickt (geile Funktion) die zurückliegenden Transfers, sucht eine geeignete aus, wählt „erneut durchführen“ und kann diese dann natürlich vor dem absenden überarbeiten und anpassen.

Ein wirkliches Problem ist die Begrenzung im Verwendungszweck einer Überweisung auf 30 Zeichen. Bei manchen Empfängern ist beispielsweise die Nummerncodiereung einer Rechnung oder eines Aktenzeichens schon so lang, dass damit nahezu der ganze Zeichenvorrat bzw Platzvorrat verbraucht ist. Dann noch einen eigenen Verwendungszweck einzugeben für sich oder die eigene Buchhaltung sieht als „möglich“ aus, scheitert aber beim Absenden der Überweisung mit der roten Meldung „Text zu lang“ – dann geht die Kürzerei los – das nervt echt. Wirklich gute Banken haben drei Zeilen, Angaben für Sender und Empfänger. So gehts – das wäre ein Verbesserungsvorschlag. Wahrscheinlich reine Programmieraufgabe und kein wirkliches Hindernis.

Zu den inzwischen gestellten Fragen von @Todde und @Geige:

Gegenwehr gegen die Inflation ? Ob CHF wirklich die Lösung sind, bezweifle ich. Aber der WISE-Wechselkurs zwischen Euro und CHF ist moderat – es dürfte sich grundsätzlich rechnen. Man muss nur dann die CHF auch verbrauchen d.h. ausgeben können, oder wieder irgendwohin erneut umtauschen.

Währungen ? Man kann in allen möglichen Währungen Beträge empfangen, halten, senden. WISE öffnet für zig Währungen bei Bedarf ein entsprechendes Währungskonto und man kann stets dazwischen umtauschen.

Irgendwann darüber verfügen – in bestimmten Währungen oder in bestimmten Ländern ?

Das hängt natürlich vom „Ausgabemedium“ ab. Sende ich Geld auf ein Zielkonto, dann erhalte ich das Geld natürlich nur in der zulässigen Währung am Ziel. Überweise ich beispielsweise EUR in die Schweiz frägt WISE erstmal, ob ich sichergestellt habe, dass am Ziel auch EUR angenommen werden, denn in der Schweiz gibt es standardmäßig zumeist CHF-Konten und EUR-Konten. Manche Banken haben beides, WISE erkennt aber nicht automatisch, ob das Zielkonto in EUR ist oder in CHF.

Was passiert, wenn ich von WISE ausgehend CHF auf ein EUR-Konto in der Schweiz überweise, habe ich noch nicht ausprobiert. Entweder wirds abgewiesen – oder vielleicht tauscht es die Schweizer Bank auch gegen teuren Wechselkurs um.

Auszahlungen bar ? Was halt der Geldautomat vorrätig hat. Je nach dem Land. Hin und her tauschen geht innerhalb WISE zumeist in Sekunden. Barabheben in Fremdwährung machte ich noch nie. Ausprobieren !

Eine tolle neue Funktion bei dieser Gelegenheit:

Auf einem WISE-Konto kann man sogenannte frei bennenbare „Spardosen“ in verschiedenen Währungen einrichten und diese „ansparen“. Sich zum Beispiel das Geld für eine Anschaffung einplanen und bei Erreichen des Sparzieles dann wieder aufs Hauptkonto schaufeln und verwenden. Oder eine Rücklage bilden für die nächste Steuerzahlung. Gewisser Nachteil: Es braucht Disziplin, denn diese „Spardosen“ können jederzeit wieder aufgelöst werden.

Aber es ist eine schöne Sache, sich seine Budgets für den kommenden Monat schon mal zu füllen und sicher zu sein, dass man nicht versehentlich zuviel vom Konto verbraucht.

Ein großer Vorteil: Ich habe mal bei einem Provider im Ausland eine Buchung gemacht, die tückischerweise eine sich wiederholende Ratenbuchung nach der Testphase eines Programmes zur Folge hatte, der ich beim Lieferanten erst noch widersprechen hätte müssen (also entgegen deutschem Recht, dies aktiv zu buchen hätte ich aktiv widersprechen müssen).

Meine Rücksprache mit einem WISE-Supportmitarbeiter ergab: Man kann bei WISE keine Lastschrift zurückgeben, sondern muss das mit dem Abbuchenden klären.

Ich konnte mich insofern schützen, dass ich mein ganzes Geld in den Spardosen hielt und immer nur soviel auf dem Hauptaccount hielt, wie ich unmittelbar verfügen wollte.

Nach zehn Lastschriftversuchen, die alle wegen fehlendem Guthaben zurück gingen, gab der sogenannte EDV-Dienstleister auf. Die Spardosen sind insofern sicher und werden nicht angetastet.

Wie Ihr lesen könnt, entwickle ich mich entgegen der Situation im August 2021 wieder zu einem WISE-Fan.

Auszahlungen

Ich habe eine Frage zu Wise: Ich habe eine Immobilie in der Dominikanischen Republik erworben (wird noch gebaut). Kaufpreis ist in USD fällig. Ich würde Wise gerne als „Sparkonto“ nutzen und bei günstigen Wechselkursen EUR in USD „tauschen“ und das USD-Konto in die angebotenen Geldmarktfonds investieren. Meine Frage (da ich das regelmäßig lese) hat jemand Erfahrungen, wenn größere Beträge vom Wise-Konto „transferiert“ werden bzgl. Nachweise? Hat jemand das Wise Konto evtl. schon für einen ähnlichen Zweck genutzt?

Euro in Bitcoin oder USDT tauschen -> Palau ID besorgen -> Mit Palau ID einen Account bei US Krypto-Börse eröffnen -> über US Krypto-Börse in US Dollar auscashen.

Dann bekommen auch die Aasgeier in D bzw. EU nicht viel mit.

Welche US-Krypto-Börse würdest Du dafür empfehlen?

Hallo,

z.Zt. ist es mit grösseren Beträgen nicht mehr so einfach weil xih Wise gewissen UE-Vorschriften anpassen musste. Also grössere Beträge zu bekommen ist schwierig, doch sie auszugeben nehme ich an, weniger. Letztes Jahr (2023) erhielt ich allerdings die Meldung, ich solle innerhalb „xx“ (wenigen Tagen) ihre Fragen genau beantworten. Schwierig denn, es waren sehr theoretische Fragen wie z.B. „wieviel haben Sie vor auszugeben monatlich“ „wofür“, „wo“… Eigentlich ganz dumme Fragen, doch gelang es mir sie einfach so ausweichend wie möglich zu beantworten denn, selten weiss man doch im Voraus was einem bevorstehen kann! Bei der „Ausgabe“ will es womöglich einfacher sein, dennoch als ich 2022 eine Überweisung an NEXO einleitete, wurde mir das verwehrt mit dem Grund, es sei ein Konto das mit digitalem Geld arbeite… Ob sich dabei was geändert hat, weiss ich nicht.

Wenn man bei Wise in die Überprüfung gerät, hat man nicht immer ein Freitextfeld, sondern muss sich teilweise zwischen 4 vorgegebenen Antworten entscheiden. In meinem Fall waren alle 4 nicht zutreffend. Man kommt aber nicht weiter, wenn man nicht eine dieser Optionen auswählt. In der Plausibilitätsauswertung kann das zu Problemen führen.

Der optimale Nutzer von Wise ist Beamter beim Finanzamt und bezahlt über die Karte täglich die Kanine und das Spiegel-Abo. Da hast du keine Probleme. 😉

Wenn WISE „merkt“, du benutzt dein WISE-Konto für digitales Geld, schlisssen die Konto. Kenne ich mherere fälle

@Dirk, letztes Jahr habe ich ein Haus in Mexiko gekauft, mit Wise habe ich 3mal ca. 25.000 EUR überwisen, ohne Probleme. Die EUR habe ich erstmal in Wise in MXN umgetauscht, und dann auf eine eigene Konto unter mein Name überwiesen. Ich weiss nicht, ob wichtig ist, bei grossen Mengen auf deine eigen Name überweisen oder nicht. Manchmal die Banken achten darauf

ja, ich denke auch, dass Überweisungen zwischen eigenen Konten relativ unproblematisch sind.

Jeder angehende Euro Millionär kann sich ein eigenen Aktien Fond in dessen Depot zusammenstellen, welche Aktien würden aus der Sicht „Der Schönen und Reichen“ eure Favoriten sein?

Hallo in jedem Fall

– Tesla

– Amazon

– Google

– Microsoft

Und falls Du es Dich traust

ETF auf Bitcoin (BTC) am Besten aber nicht über die Börse einen ETF ( lfd. jährliche Gebühren ) sondern direkt über eine „Kryptobörse“ und dann sofort auf eine „cold wallet“ Aber Achtung ⚠️ auch dort kommt es häufig zu Fragen wie z.B.: Mittelherkunft. Teilweise gehen die einem richtig auf den ….. aber wenn alles legal ist dann brauch man nichts befürchten. Es nervt nur einfach richtig. Bei Rückfragen dazu gern schreiben. Ich versuche so genau wie möglich zu antworten. VG Hilmar

@Lavinia, wenn Weis mitkriegt, Du benutzt deine Konto fur digitales Geld, wird die Konto schliessen. Kenne ich mehrere Fälle