Überziehungskredit teuer oder günstig?

Welcher ist der beste Monat für Banken?

Der Dezember.

Warum?

Im Jahresdurchschnitt befindet sich jedes vierte Girokonto im Minus. Im Dezember steigt der Wert an. Mehr Konten befinden sich im Minus und der Betrag pro Konto wird größer.

In der Breite dürfen sich vor allem die Sparkassen freuen; deren durchschnittlicher Dispozinssatz liegt bei 10,47 Prozent. Beim aktuellen Leitzins von 0,0 Prozent ist das eine angenehme Rendite!

Wie man mit den Schulden anderer Leute selbst Geld verdienen kann, dazu mehr im zweiten Teil des Artikels.

Aktuelle Konditionen „unserer Banken“

| Zinssatz | Dispohöhe | Link zur Bank | |

comdirect |

6,50 % | keine Limitierung nach oben |  |

DKB |

6,90 % | max. 15.000 Euro | |

ING-DiBa |

6,99 % | max. 10.000 Euro | |

| Die tatsächliche Dispohöhe ergibt sich aus maximal dem 3-fachen des Gehalts(eingangs). | |||

| Spannende Alternative: Dispo bei einer zweiten Bank ohne Girokonto und ohne Gehaltseingang. |

|||

Rahmenkredit |

5,99 % | max. 25.000 Euro | |

| Voraussetzung: 121,46 Euro in der monatlichen Haushaltsrechnung übrig und einen guten Schufa-Wert. | |||

| Umschulden eines bestehenden (teuren) Überziehungskredits | |||

Umschuldung |

ab 0,00 % | max. 120.000 Euro | |

| Voraussetzung: Gehalt und ab mittlerem Schufa-Wert. | |||

Hintergrundwissen zum Überziehungskredit

Das Wort Überziehungskredit ist eine Wortschöpfung, die sich im Volksmund etabliert hat, weil sie vortrefflich die Art der Kredits beschreibt:

Für die Überziehung, den Gang in den Kredit, bezahlt man Zinsen.

In der Fachsprache heißt es Dispositionskredit oder kurz Dispo. Bei Geschäftskonten spricht man vom Kontokorrentkredit.

Vereinbarung mit der Bank ist erforderlich (Überziehungsrahmen)

Bevor man sein Girokonto überziehen kann, muss man das vorher mit der Bank vertraglich vereinbaren. Andernfalls wird die Bank alle Geldabrufe, die ins Minus gehen würden, blockieren.

Rücklastschriften (z. B. beim Handyvertrag) haben meistens sehr unschöne Folgen. Deswegen empfehlen wir unseren Lesern immer einen Überziehungskredit einrichten zu lassen.

Empfehlung: Überziehungskredit bei Kontoeröffnung oder bald danach vereinbaren.

Bei der DKB ist ab Kontoeröffnung bereits ein Überziehungskredit von 500 Euro standardmäßig (bei Wohnsitz in Deutschland) genehmigt!

Bei der Comdirect und der ING-DiBa kann der Dispo gleich bei der Kontoeröffnung mit beantragt werden. Sehr praktisch. Man erhält bereits einen Überziehungskredit, obwohl noch kein Gehaltseingang eingegangen ist und der ist auch überhaupt nicht notwendig.

Aber eine Gehalts- oder Rentenzahlung an sich, die muss man haben. Banken vergeben generell keine Kredite an einkommenslose Menschen.

Privatiers geben bei Einkommen bitte ihre jährlichen Kapitalerträge geteilt durch zwölf an.

Überziehungskredit ist ein Darlehen

Rechtlich gesehen ist der Überziehungskredit ein Darlehen mit den üblichen Rechten und Pflichten, die sich aus dem Bürgerlichen Gesetzbuch ergeben. In den vergangenen Jahren hat auch die Europäische Union Gesetzestexte dazu herausgebracht und der Kunde erhält mit Vertragsabschluss tausende Worte in den Unterlagen und AGBs von der Bank.

Das Wesentliche zum Überziehungskredit

- Es handelt sich um eine Kreditlinie, in die man flexibel rein und raus kann.

- Der Überziehungskredit ist auf unbestimmte Zeit ausgelegt (auf Dauer).

- Kreditzinsen werden taggenau berechnet. Zinsabbuchung meistens zum Quartalsende.

- Ein Überziehungskredit ist nicht pfändbar.

Schlaue Weiterentwicklung des Überziehungskredits

Eine besondere Form des Überziehungskredits ist der Rahmenkredit, wie ihn die ING-DiBa anbietet. Dort kann man zu einem günstigen Zinssatz eine flexible Kreditlinie bekommen, ohne ein Girokonto oder andere Konten bei der Bank zu haben.

Für Leute, die sich strategisch Kreditlinien aufbauen wollen, ist dieses Bankprodukt die erste Wahl ► www.ing-diba.de/rahmenkredit

Tipp: In 5–10 Minuten wissen Sie in welcher Höhe Sie eine Kreditlinie erwarten dürfen ► www.ing-diba.de/rahmenkredit

Umschuldung eines Überziehungskredits

Wenn Sie nicht Kunde bei einer unserer oben genannten relativ günstigen Direktbanken sind und seit Monaten im Überziehungskredit leben, kann es durchaus Sinn machen, diesen clever umzuschulden.

… insbesondere, wenn Ihr Kreditzins über 8 Prozent liegt!

Über 8 Prozent sollte man keinen Überziehungskredit akzeptieren, schrieb die Finanztest in ihrer Augustausgabe. Die Zinsdifferenz zum Leitzins, dem Zinssatz, zu dem sich Banken bei der Europäischen Zentralbank Geld leihen, ist einfach zu groß.

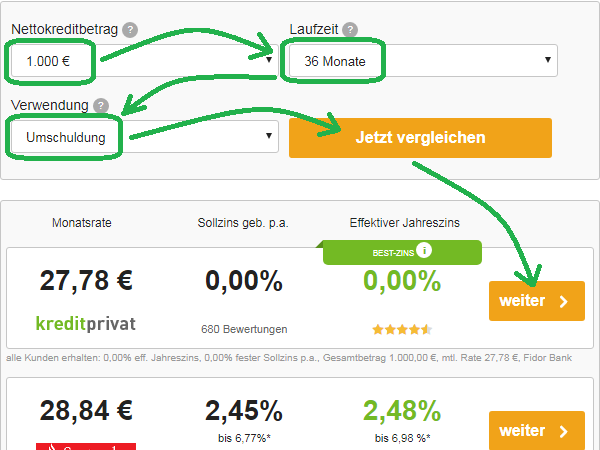

Für die Umschuldung empfehlen wir unseren Lesern ► diesen Kreditrechner zu nehmen, weil er tagesaktuelle Angebote berücksichtigt. Außerdem ist nicht jeder Kunde bei jeder Bank willkommen. Das wissen Sie als interessierter Kreditnehmer aber nicht, welche Bank welchen Kundentypen sich ins Portfolio legen möchte!

Geben Sie bei ► diesem Kreditrechner mal 1.000 Euro Umschuldungssumme an. Manchmal – wie gerade zum Zeitpunkt der Veröffentlichung des Artikels – gibt es Sonderaktionen von 0 Prozent auf 1.000 Euro oder vergünstigte Zinssätze bis 5.000 Euro. Achtung: Die Laufzeit muss auf 36 Monate gelegt werden.

Link ► zum Vergleichsrechner

Link ► zum Anbieter

Achten Sie aber bitte darauf, dass Sie Ihren durch Umschuldung freiwerdenden Überziehungsrahmen nicht gleich wieder ausschöpfen. Dadurch haben Sie nichts gewonnen!

Falls Sie aufgrund dieses Artikels feststellen, dass Ihr Dispokredit überdurchschnittlich teuer ist oder jenseits der von der Finanztest empfohlenen Schmerzgrenze von 8 Prozent liegt, dann kann es sinnvoll sein, über einen Girokonto-Wechsel nachzudenken. Schauen Sie sich dazu diesen Artikel ► Girokonto-Wechsel trotz Schulden – smarte Lösung entwickelt an.

… und Sie wissen ja, dass die Banken aus unserer Tabelle oben bereit sind, einen großen oder zumindest anfänglichen Kreditrahmen bereits bei der Kontoeröffnung einzurichten.

Fragen, Erfahrungen und weitere Lösungen bezüglich Überziehungskrediten gerne via Kommentarfunktion!

Bonus: Geld mit den Schulden anderer verdienen

Zum Abschluss noch die Frage: Wie machen Sie es mit Ihren Weihnachtseinkäufen? Gehen Sie in den Überziehungskredit?

Auf Ihre ehrlichen Rückmeldungen freue ich mich. Herzlichen Dank. Ebenso für das Einbringen über die Kommentarfunktion und das Weiterempfehlen unserer Sonntagsartikel!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich bin froh das Direktbanken bisher die moderaten Zinssätze vertreten. Andere Banken haben da immer noch über 10%, das ist bei der aktuellen Niedrigzinspolitik nicht mehr in Ordnung!

Eine gute Alternative ist auch der comdirect Wertpapierkredit. Aktuell 3,90% Sollzinsen (3,98% eff). klar, kommt sicherlich nicht für die Masse infrage…

Jup, vielen Dank für diesen Hinweis. Steht bei mir ebenfalls auf der Liste der noch zu produzierenden Inhalte. 🙂

Hallo Gregor,

die von dir verwendete Formulierung „ein Überziehungskredit ist nicht pfändbar“ ist sehr missverständlich.

Ein Pfändungsgläubiger kann sehr wohl ein Konto mit eingeräumtem Dispositionskredit pfänden und damit für den Kontoinhaber unbenutzbar machen.

Er kann nur nicht (mehr) die Bank zwingen, ohne Einverständnis des Kontoinhabers den noch nicht ausgenutzten Kreditrahmen zur Bedienung seiner Pfändung einzusetzen.

Ebenso ist ein unbefristeter Kreditrahmen keinesfalls auf Dauer eingerichtet, denn die Bank darf diesen Kreditrahmen bei Vorliegen kreditschädlicher Informationen (z.B. ausbleibender Gehaltseingang) binnen sehr kurzer Frist kürzen oder ganz löschen – bei der Commerzbank z.B. beträgt die Frist 3 Wochen.

Die ING-DiBa erteilt Studenten (vorausgesetzt, die bekommen das Girokonto Student aufgrund der Bonität) 500€ bedingungslosen Dispo ohne Gehalt bzw. Nachweise – später lässt sich das mit Gehalt noch aufstecken.

Die 500€ sind Usus bei Kontoeröffnung, auch bei Angestellten, die das Konto nicht als Gehaltskonto führen.

Der Rahmenkredit der ING-DiBa ist jeodch leicht günstiger. 😉

Auch wenn alte Hasen aus dem Artikel nicht mehr viel Neues entnehmen können ist dies wieder ein super Artikel – insbesondere für Leute ohne das nötige Finanzwissen. Wer wegen Weihnachtseinkäufe sich zu verschulden beabsichtigt (auch wenn dies nur kurzfristig sein soll), solle jedoch meiner Meinung nach besser bei einem Programm wie zum Konten-System zur Finanziellen Freiheit anmelden und die kurzfristig fälligen Geschenke selber machen – beispielsweise durch Basteln, Kochen oder Zeit schenken.

Zu Deiner Frage zu Thma Weihnachtseinkäufe

Mir machen weniger die Weihnachtseinkäufe Probleme am Jahresende. Am Jahresanfang (02.01.2018) werden einige Versicherungen mit Jahreszahlung fällig. PKW Versicherung, Riesterrentenversicherungen, Private Pflegezusatzversicherung usw usf. In den Überziehungskredit muss ich deshalb aber nicht. Im Januar (oder Februar) je nachdem ob und wann es mit dem Geld knap werden könnte bzw. sollte, kann ich mir dankenswerterweise in der Familie kurzfristig Geld ausleihen, und muss daher keine Überziehungszinsen oder Kreditzinsen an Banken zahlen.

Zeit schenken ist meines Erachtens eine gut Alternative zu Weihnachsgeschenken, das ist viel wertvoller wie viele gekaufte Geschenke.

Die ehrliche Antwort:

Weder für Weihnachtsgeschenke noch für sonstige Ausgaben geht mein Giro seit Jahren am Monatsende ins Minus. Meistens bleibt etwas übrig.

Bei größeren Ausgaben habe ich Geld über, das man verschieben kann, um es später wieder auf die Seite zu legen.

Lg Ernstl

Etwas spät, aber jetzt ist auch das Wochenvideo fertig:

► Rahmenkredit

► Umschuldung

Durch Nutzung der Advanzia Mastercard Gebührenfrei habe ich ein Zahlungsziel von 4-7 Wochen. Zinsfrei! Ist wie eine kurzfristige Inanspruchnahme eines Dispos, kostet jedoch nichts!

Lieber Gregor,

die Ideen zur Umschuldung finde ich eine tolle Sache, auch wenn ich dies hoffentlich nie benötigen werde.

bevor es dazu kommt, dass ich mehr benötige als ich im Moment habe, würde ich einen Rahmenkredit bei ING DiBa beantragen.

für Weihnachtseinkäufe würde ich nie auf den Überziehungskredit zurückgreifen. dafür muss vorgängig ein Betrag angespart werden.

500€ bei der DKB stimmt nicht ganz. Als Student bekommt man nur 100€ und wenn man von seinen Eltern lebt und dadurch „kein Einkommen“ hat, erhöht sich der Zinssatz auch nicht.

Absolut richtig, habe auch nur € 100.- bekommen. Erst nach regelmässigen, monatlichen Eingängen wurde der Dispo auf Antrag erhöht.

Wie lange hast du gewartet bis du den Antrag gestellt hast?

Ich habe 2 Jahre gewartet.

Bei mir waren es 1.000€ ohne Gehaltseingang.

Jetzt ist er fast vierfach gestiegen, weil ich das Konto für den Renteneingang einer zu betreuenden Person nutze.

Danke Gregor für diesen Artikel, der sicherlich vielen „Unwissenden“ hilft.

Ich persönlich finde auch den Zinssatz der PSD Bank Niederbayern-Oberpfalz mit 6,84% für eine Genossenschafts- und Filialbank sehr gut.

Frohes Fest und guten Rutsch

David

Für Konsumausgaben werde ich nie ins Dispo gehen.

Das Dispo sowie der Rahmenkredit stellen eine Sicherheit da, dass wenn mein Gehalt ausfallen sollte, ich weiter Essen und eine Dach über dem Kopf habe bis ich einen neuen Job gefunden hab.

Den letzten Teil „Geld mit den Schulden anderer verdienen“ finde ich etwas unseriös.

Wenn jemand nachweislich Einnahmen vorweisen kann, warum sollte dieser dann einen überteuerten Kredit über auxmoney abschliessen, anstatt gleich zu einer vernünftigen hier genannten Bank zu gehen?

Und wenn jemand bei einer Bank kein Kredit bekommt wird das wohl schon seine Gründe haben!

Da ist nichts unseriöses dran es gibt Personen die z.b. Selbstständig sind und von Banken keine oder nur sehr schwer Kredite bekommen oder Personen die durch verschiedenste Gründe von Banken abgelehnt werden. Für genau dieser Personen sind P2P Kredite perfekt!

Nur weil eine Bank einem keinen Kredit gibt, muss man kein schlechter Kreditnehmer sein. Banken haben ein viel zu enges Korsett um Kredite zu vergeben, Privatleute können da viel besser variieren.

Danke für diesen Artikel, Gregor!

Wie immer mit großem Potential.

Seit ich auf diese Seite stieß, habe ich einiges umgestellt.

Beim Rahmenkredit zickt die VW-Bank ein wenig, aber das wollte ich auch nur wegen des günstigen Zinssatzes für ein Jahr ausprobieren. Ansonsten habe ich da die ING-DiBa.

Krass finde ich den Dispo-Kredit der Skatbank. Mit 4,17 % p.a Sollzinssatz der günstigste in Deutschland.

Klasse! Vielen Dank für das Feedback und die Anerkennung 🙂

Im Urlaub ist es mir das erste Mal passiert das ich durch eine real gebuchte Mietwagenkaution mit dem Girokonto unbemerkt in den Dispo gerutscht bin. Nun habe ich bei der gleichen Bank noch ein Gemeischaftskonto dass ziemlich gut gefüllt ist. Wird trotzdem jedes Konto einzeln berechnet?

Ja, aber Sie können in Windeseile zwischen beiden Konten umbuchen.