Wie sind Offshore-Konten legal?

Gastbeitrag von Christoph Heuermann, Sachbuchautor

Der typische Deutsche hat sein Geld überall in seinem Heimatland, aber selten im Ausland. Deutschlands Finanzsystem bietet schließlich auch eine große Anzahl von Banken, Sparkassen, Genossenschaften, Depots und anderen Finanz-Institutionen aller Art.

Dabei ist es keineswegs verboten Auslandskonten zu haben wie Fälle wie Uli Hoeneß nahe legen. Banking im Ausland ist völlig legitim – wesentlich ist nur aus welchen Gründen es erfolgt.

Offshore-konten sind nicht verboten, wie oft von der Mainstream-Presse oft suggeriert.

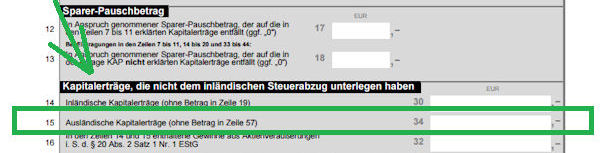

Offshore-Konten an sich sind immer legal, wenn das Geld in und von ihnen ordnungsgemäß versteuert wurde. So muss wie auch auf deutsche Kapitalerträge die übliche Abgeltungssteuer von 26,375 Prozent bezahlt werden. Da sie ungleich deutschen Konten nicht von Banken selbst einbehalten werden kann, müssen die zu versteuernden Kapitalerträge bei der Steuererklärung in der Anlage KAP (Zeile 15) in Summe angegeben werden:

Weitere Details dazu in Artikel 3 fatale Irrtümer über Auslandskonten (und deren Aufklärung).

Eine Nennung der Bank ist dabei nicht zwingend notwendig.

Ob man sein Geld dabei aus Gründen des Vermögensschutzes, höheren Zinsen oder besseren Investments im Ausland anlegt, spielt für die Legalität keine Rolle.

Illegal werden Auslandskonten / Offshore-Konten erst dann,

- wenn mit ihnen Steuern hinterzogen werden. Dabei geht es insbesondere um die fehlende Deklarierung von Kapitalerträgen im Rahmen der Abgeltungssteuer.

- Weiterhin dürfen keine unversteuerten Umsätze oder Einkommen an das entsprechende Geschäfts- oder Privatkonto im Ausland fließen um so die Steuerbelastung zu senken.

Illegal sind Auslandskonten zudem dann, wenn sie für kriminelle Zwecke benutzt werden. Dazu gehören insbesondere die Terrorismus-Finanzierung und Geldwäsche.

1. Vorteile von Auslandsbanken

Gründe für Auslandskonten lassen sich in Vermögensschutz und Vermögensmehrung aufgliedern.

Auf der einen Seite kann man so sein Vermögen den direkten Zugriff des deutschen Fiskus entziehen. In Zeiten von Negativzinsen mit drohenden Bargeldverbot und einer längst nicht ausgestandenen Finanz- und Schuldenkrise schützt dies vor potentiellen

Kapitalverkehrskontrollen wie in Griechenland, Bail-Ins wie in Zypern und Inflation wie in der Ukraine könnten schließlich in der Theorie auch Deutschland treffen. Auch macht der Pfändungsschutz ein Auslandskonto für Unternehmen interessant, denen selbst bei kleineren Ungereimtheiten bereits das Konto von der Finanzbehörde eingefroren wird.

Eine interessante Option können Auslandsbanken für jene Menschen darstellen, die wegen hoher Schulden keine Konten in Deutschland eröffnen können. Zwar greifen Auslandsbanken auf andere Mittel zur Ermittlung der Solvenz ihrer Kunden zurück, doch lässt sich ohne entsprechende Schufa-Auskunft oft einfacher ein Konto eröffnen als mit.

Auch ein striktes intaktes Bankgeheimnis kann sehr wohl ein Grund sein Geld ins Ausland zu verfrachten. Dank diverser Informationsaustausch-Mechanismen wird schließlich illegale Steuerhinterziehung ohnehin aufgedeckt.

Die Zeiten der Steuerhinterziehung mit Auslandskonten sind vorbei!

In der Vermögensmehrung lässt sich vor allem der Zugang zu besseren lokalen Investments und höheren Zinsen herausstellen. Wo in der EU Negativzinsen drohen, sind die Zinsraten in anderen Ländern teils noch zweistellig. Das mit hohen Zinsen das Risiko steigt ist selbsterklärend – das negative Zinsen nicht risikolos sind sollte aber ebenso klar sein.

Auch kann ein Offshore-Konto für alle Unternehmer Sinn machen, die in bestimmten Weltmärkten agieren. So ist gerade für Auszahlungen von Provisionen oder Zahlungsdienstleistern wie Paypal und Stripe ein US-Konto oft sehr wertvoll.

Schließlich können kulturelle und ethische Faktoren eine Rolle für Auslandskonten spielen. Hält man Zinsen für unethisch, kann man Islamisches Banking betreiben. Hat man viel Vermögen, vertraut man vielleicht besonders der Banktradition eines bestimmten Landes.

Letztlich können Auslandsbanken auch Dienstleistungen ermöglichen, die dem Kunden im Heimatland nicht zur Verfügung stehen. Ob dies Vermögensverwaltung, die Auswahl von Kartenprodukten oder solides Online-Banking betrifft – die potentiellen Möglichkeiten sind hier weit gestreut.

2. Nachteile von Auslandsbanken

Natürlich haben Auslandskonten auch Nachteile. Dazu zählen insbesondere höhere Gebühren, fehlende Funktionalität, hohem Eröffnungsaufwand und gewisse Risiken auf Seiten der Bank und dem Zielland.

Befindet sich ein Auslandskonto etwa in einer Steueroase, spricht man gemeinhin von Offshore-Banking. Viele dieser Offshore-Banken sind unter einem International Banking Act lizensiert, der sie vom eigentlichen Bankensystem des Landes abtrennt. Das bedeutet, dass sie nur mit Ausländern Geschäfte machen dürfen, keine Einlagensicherung gilt und sich die Behörden bei Problemen mit der Bank nur in seltenen Fällen um Hilfe bemühen. Länder mit solchen IBAs findet man vor allem in der Karibik, deren Banken in der Geschichte bereits oft bankrott gingen.

Generell gilt es sich immer über die Stabilität einer Bank und seines Landes zu informieren. Auf eine entsprechende Lizenz und Regulierung einer Bank sollte ebenso geachtet werden wie auf die politische Situation des Ziellandes, seine Staatsverschuldung, Inflationsrate und Faktoren wie Einlagensicherung, Besteuerung oder Bankgeheimnis.

Gerade bei Offshore-Banken muss man sich zudem vor den Gebühren hüten. Oft fallen vielfältige Gebühren an, insbesondere wenn die Mindesteinlage nicht erfüllt wird. Auch die Gebühren für Überweisungen sind deftig und reichen bei manchen Banken bis 80€ pro Transaktion. Dies liegt daran, dass viele dieser Banken keine Kredite vergeben, oft bis zu 100% Eigenkapital halten und sich deshalb irgendwie finanzieren müssen.

Fehlende Funktionalität kann gerade im Vermögensschutz ein Hindernis sein. Viele Banken haben ein unzureichendes oder gar kein Online- geschweige denn Mobiles Banking.

Zudem ist die Auswahl von Kartenprodukten oft sehr limitiert. Auch IBANs werden nicht immer vergeben, was die Überweisungsfähigkeit auf Auslandskonten leicht erschwert. Allerdings ist dies stark abhängig von der Art der Bank. Viele kleine, aber insbesondere große internationale Banken bieten eine ausgezeichnete Funktionalität, die die der deutschen Banken weit übertrifft.

Probleme kann auch die Eröffnung eines Offshore-Kontos machen. Während Konten meist aus der Ferne eröffnet werden können, macht persönliche Anwesenheit den Prozess jedoch einfacher oder ist in Ländern wie Hong-Kong oder Panama fast immer eine zwingende Voraussetzung.

So müssen neben beglaubigten, teilweise sogar apostillisierten, Dokumenten wie Passkopien und einen Adressnachweis (Haushaltsrechnung, Kontenauszug) oft auch zusätzliche Bankreferenzen, Lebensläufe oder Empfehlungen von Steuerberatern oder Rechtsanwälten abgegeben werden. Schließlich wollen sich Banken gegen Mittellose und Kriminelle schützen.

3. Zwei Fallbeispiele von gutem und schlechtem Auslands-Banking

Der Sinn von Auslandskonten lässt sich am besten an 2 Beispielen illustrieren. Im ersten Beispiel von schlechtem Auslandsbanking nehmen wir den realen Fall Uli Hoeneß, der wegen Steuerhinterziehung zu einer kurzen Haftstrafe verurteilt wurde.

Im zweiten positiven Fall stellen wir uns die fiktive Griechin Mariela vor, die mit ihrem Auslandskonto sicher durch die griechische Finanzkrise navigiert ist.

Schlecht ist Offshore-Banking immer dann, wenn man seine Konsequenzen nicht versteht.

So ging es auch dem Bayern-Manager Uli Hoeneß, der über 20 Millionen Schweizer Franken auf einem Nummernkonto der Schweizer Privatbank Vontobel geparkt hatte. Sein Problem: die daraus resultierenden Kapitalerträge hatte er nicht in Deutschland versteuern lassen.

Zwar ist Steuerhinterziehung die einzige Straftat in Deutschland, die bei Selbstanzeige straffrei bleibt, doch vermasselte Hoeneß diese in aller Eile. Getrieben durch tiefe Recherchen eines Journalisten wurde die über Nacht erstellte Selbstanzeige von den Finanzbehörden nicht angenommen und Hoeneß im Strafverfahren zu einer Haftstrafe und hohen Nachzahlungen verdonnert. Hätte Hoeneß sein Schweizer Privatvermögen ordnungsgemäß versteuert, wäre ihm diese Erfahrung erspart geblieben.

Viel glücklicher ist hingegen unsere Griechin Mariela. Neben einen Konto in Griechenland hält sie schon seit ihrer Studentenzeit ein weiteres Konto auf Zypern. Durch regelmäßige Analyse der weltwirtschaftlichen Situation war ihr klar, dass ihr Geld weder in Zypern noch in Griechenland sicher ist. Wenige Wochen vor den Bankenenteignungen in Zypern verlagerte sie ihr dortiges Konto nach Georgien. Statt 0,5% erhält sie dort 9% Zinsen auf ihre Spareinlagen in US-Dollar, weil ihr der örtliche Lari zu instabil ist.

Nützlich war dies für sie während der Kapitalverkehrskontrollen von 2015. Während sich griechische Kontenbesitzer zur Verhinderung von Bank Runs mit sehr niedrigen Abhebe-Limits auseinandersetzen mussten, ging Mariela mit ihrem Georgien-Konto dem gewohnten Leben nach. Und konnte mit der Gewissheit schlafen, dass ihr Geld ihr auch noch am nächsten Tag gehört.

Auslandskonto half bei finanziellen Repressalien

4. Weil Dein Geld Dir gehört: Mit Offshore-Banking sicher durch die Krise

Mariela hat es richtig gemacht – doch man kann auch vieles falsch machen. Um teuren Fehlern vorzubeugen lohnt es sich daher den digitalen Ratgeber “Weil Dein Geld Dir gehört: mit Offshore-Banking sicher durch die Krise” zu lesen.

Seiten- und inhaltsstarkes eBook!

Auf 300 Seiten gibt es eine umfassende Einführung in alle relevanten Aspekte von Auslandskonten, ihre Einsatzmöglichkeiten und Eröffnungsprozeduren.

Herzstück des Buches ist ein Vergleich von 50 Ländern der Welt nach Faktoren wie z.B. Staatsverschuldung, Inflationsrate, Besteuerung, Einlagensicherung oder Bankgeheimnis und detaillierten Beschreibungen von über 67 Banken in diesen Ländern.

Faktoren wie Mindesteinlagen, Online-Banking, Kartenprodukte oder die Möglichkeit einer Remote-Eröffnung müssen schließlich zur geeigneten Wahl berücksichtigt werden. Um seine finanzielle Privatsphäre zu wahren gibt es mehrere Kapitel zum Bankgeheimnis und sämtlichen Mechanismen von Informationsaustausch samt einer detaillierten Auflistung betroffener Länder. “Weil Dein Geld Dir gehört” hilft dabei Ihr Vermögen im Ausland zu schützen und vielleicht sogar gewinnbringend anzulegen.

Für das, was man in diesem Buch lernt, müsst man sonst ein Vielfaches des Preises und der Zeit investieren!

Über den Autor

Christoph, Jahrgang 1990, ist Perpetual Traveler und führt sein Online-Business ortsunabhängig von den schönsten Plätzen der Welt.

Christoph Heuermann, Offshore-Experte

Mit seinem Blog “Staatenlos”, seinen Büchern (bisher: “Die Staatenlos-Mentalität” und “Weil Dein Geld Dir gehört: mit Offshore-Banking sicher durch die Krise”) und persönlicher Beratung hilft er Menschen persönliche Freiheit dank einem globalen Lifestyle zu verwirklichen – ob es ums Auswandern, Auslandsgründung, Offshore-Banking oder sehr viel mehr geht.

Christoph studierte Internationale Beziehungen in Konstanz und Madrid und forschte in Praktika den Deutschen Bundestag und die EU in Brüssel aus.

Seine jahrelange Beschäftigung mit der Österreichischen Schule der Ökonomie, Krypto-Währungen und seine Reisebegeisterung legten eine erfolgreiche Grundlage für seine aktuelle Unternehmung.

Es besteht die Möglichkeit eine individuelle Beratung zu buchen.

Weitere Themen rund ums Auslandskonto:

- Deutschsprachiges Konto in Osteuropa eröffnen

- Offshore-Konto bei der Euro Pacific Bank eröffnen

- Bankkonto in den USA per Post / online eröffnen

Empfehlung

Hallo,

Ich habe von einer Stiftung, einen höheren Betrag bekommen. Ich musste, für den Empfang, ein Offshore Konto eröffnen. Habe auch die Bestätigung, von der US- Bank erhalten.

Meine Frage: wie komme ich jetzt an das Geld heran?

Ich werde natürlich, zum Jahresende, meine Zinsen (Zugewinn ) versteuern.

Kommt ein bisschen auf die Höhe des Betrages an. Von seinem einem US-Checking kann man mittels TransferWise Borderless-Acount mittels ACH abbuchen – Währung von USD nach EUR tauschen und auf ein deutsches Girokonto auszahlen lassen. Easy.

Offshore hin und her begeistert. Bekomme bald ein Erbe meiner Eltern und würde offshore Konto gern eröffnen. Welche ist denn die kostengünstigste und hatte die besten Erfolgszinsen. Die nicht von den dortigen Kosten aufgegessen werden. Ist schon mein Anliegen. L G ich erwarte so 300k E. Evtl. Baldige Antworthilfen??? LG ihr Alle

Aktuell nimmt Transferwise (Wise.com) keine neuen Zypern Firmen mehr an.

LG

Marcus

Offshore Firma

Gut zu wissen, dass Offshore-Konten an sich sind in Deutschland legal sind, wenn das Geld in und von ihnen ordnungsgemäß versteuert wird, soweit die übliche Abgeltungssteuer von 26,375 Prozent bezahlt wird. Mein Onkel möchte sich ein Offshore-Konto eröffnen. Er freut sich, dass dies in Deutschland rechtmäßig ist, und wird die Abgeltungssteuer regelmäßig entrichten.

Natürlich sind Offshore Konten legal. Ich frage mich viel mehr, wie man auf die Idee kommen kann, dies sei nicht legal.

Mit meinem persönlichen Vermögen kann ich tun und lassen was ich will. Ich kann selbstverständlich mein Vermögen ins Ausland schaffen, dort anlegen oder was auch immer damit tun.

Solange ich mich in Deutschland aufhalte habe ich deutsche Steuergesetze zu beachten. Und auch das gilt vollkommen unabhängig davon, in welchem Land mir etwaiges steuerpflichtiges Einkommen zufließt. Besondere Beachtung sollte ich in diesem jedoch den jeweiligen Doppelbesteuerungsabkommen widmen, sofern es sie gibt. Dort kann ich nachlesen, in welchem Land etwaiges Einkommen steuerpflichtig ist, sprich in Deutschland oder in dem jeweiligen Offshore Land.