Warum wird der Geldkurs genommen?

Heute erreichte mich die Frage von einer Leserin, warum bei einer bargeldlosen Zahlung im Ausland in einer Fremdwährung der Geldkurs bei der Währungsumrechnung genommen wird. Der Briefkurs wäre doch günstiger für den Kunden!

Eine gute Frage, auf die ich sehr gerne antworte!

Zahlungsvorgang Schritt für Schritt

Schauen wir uns gemeinsam an, was im Hintergrund passiert, wenn man eine Kreditkartenzahlung (das gleiche gilt für Barabhebungen am Automaten) in Fremdwährung vornimmt:

Das Konto in Deutschland – im Fall der Leserin das DKB Cash – wird in Euro geführt. Die Kartenzahlung findet in einer anderen Währung statt. Also muss die Währung getauscht werden. Das ist offensichtlich.

Wie wird die Währung getauscht?

Am besten erklärt sich das an einem Beispiel. In einer Boutique in New York City wird ein Hose für 100 USD gekauft und mit der DKB Visa Card direkt bezahlt. Die Boutique erhält von der Kreditkartengesellschaft Visa 100 USD auf ihr Konto.

Diese 100 USD stellt sie dem Kreditkartenkonto bei der DKB in Rechnung. Das Konto in Deutschland wird jedoch nicht in US-Dollar, sondern in Euro geführt. Um die 100 USD bezahlen zu können, muss man Euro in US-Dollar tauschen, indem man Euro verkauft und Dollar kauft.

Am besten stellen Sie sich das so vor wie in einer Wechselstube, in der man Geld in einer Währung gibt und Geld in einer anderen Währung bekommt.

Wer im Ausland günstig shoppen geht, möchte nicht beim Währungswechsel unnötig draufzahlen. Siehe Tipp am Ende des Artikels!

Begrifflichkeiten einfach erklärt

Geldkurs ist das „fachchinesische“ Wort für Kaufkurs (englisch: bid). Briefkurs bedeutet Verkaufskurs (englisch: ask).

Zwischen beiden Werten gibt es eine Spanne, die sogenannte Geld-Brief-Spanne (englisch: spread).

Zahlt man mit der Kreditkarte in Fremdwährung, wird stets der Geldkurs genommen, weil im Hintergrund das Konto durch den Verkauf von Euro und Kauf der anderen Währung wieder ausgeglichen wird.

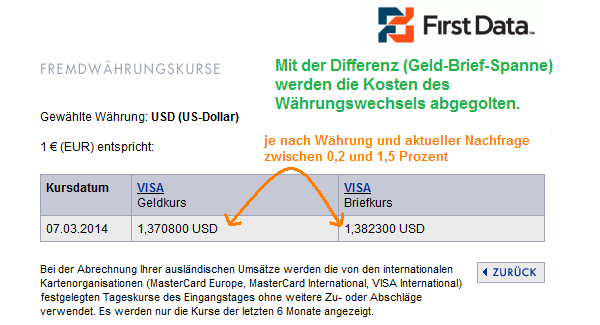

Kursbeispiel vom 7.3.2014. Die Differenz zwischen Geld- und Briefkurs beträgt 0,61 Euro. Das sind die Kosten des Währungstauschs (Wechselspesen)

Bekommt man eine Auslandsüberweisung in Fremdwährung auf das Konto, kommt Briefkurs zur Anwendung, weil die Fremdwährung nicht dem Konto gutgeschrieben werden kann. Sie muss erst in Euro umgetauscht werden. Von der Fremdwährung müssen Euro gekauft werden.

Warum gibt es eine Spanne zwischen Geld- und Briefkurs?

Mit dieser Spanne werden alle Kosten – und natürlich auch der Gewinn – des Geldwechslers abgegolten. In diesem Fall ist die Spanne die Gebühr und der Verdienst der Kreditkartengesellschaft Visa.

Wie man die Wechselkurse der DKB Visa Card nachvollziehen kann, finden Sie im Artikel über First Data.

Die DKB verdient nicht an der Differenz zwischen Geld- und Briefkurs. Für die Bank ist das kostenneutral.

Die DKB verdient am Auslandseinsatzentgelt, welches bei bargeldlosen Zahlungen in Fremdwährung erhoben wird. Das sind laut Preisverzeichnis 1,75 Prozent. Das ist mehr als doppelt so viel wie der Spread, der aktuell zwischen Euro und US-Dollar liegt: 0,8 bis 0,9 Prozent.

andere Währung ➜ andere Höhe des Spreads

Beim Umtausch in andere Währungen, vor allem wenn sie weniger gehandelt werden, kann die Geld-Brief-Spanne höher sein. Beim argentinischen Peso liegt die Spanne derzeit bei 1,3 Prozent. Es geht aber auch günstiger. Beispielsweise lag der Spread zwischen Euro und polnischen Zloty aktuell nur bei 0,35 Prozent.

Empfehlung, um Gebühren zu sparen

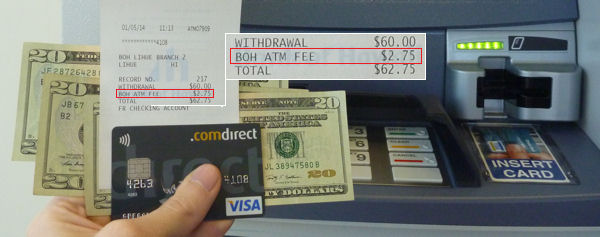

Um möglichst viele Gebühren in Zusammenhang mit anderen Währungen zu sparen, empfehle ich allen DKB und Comdirect-Kunden, Bargeld am Automaten abzuheben und cash zu bezahlen. Beide Banken berechnen nämlich das Auslandseinsatzentgelt nicht auf Barabhebungen!

Außerdem schützt es Ihre Privatsphäre, wenn man nicht noch Jahre später anhand der Kreditkartenauszüge ablesen kann, wofür Sie Ihr Geld ausgegeben haben!

Fremdgebühren bei der Bargeldabhebung am Automaten im Ausland werden sowohl von der DKB wie auch von der Comdirect erstattet. Wie das geht, erfahren Sie auf diesen Seiten: DKB-Erstattung und Comdirect-Erstattung.

Weitere Fragen zum Geld- oder Briefkurs?

Weitere erklärende Seiten:

Empfehlung

Hallo ich hoffe ihr könnt mir helfen mit am besten einer simplen Antwort. Ich würde gerne erfahren wann

den der Briefkurs genommen wird und wann der Wechselkurs ?? Und dann natürlich auch warum.

Ich brauche das für eine Klassenarbeit.

Vielen Dank im Voraus wenn Ihr mit helfen könntet.

Danijel Pavlovic

Der Briefkurs ist tiefere Kurs von beiden. Zum Briefkurs wird stets die Währung verkauft … und zum Geldkurs (der höhere) gekauft. An der Differenz verdient der (Börsen)Platz, an dem der Handel (Währungstausch) vorgenommen wird.

Wechselkurs nennt man den Kurs, den der Kunde als Umrechnungskurs angezeigt bekommt.

Warum das genauso und nicht anders ist, können wir leider nicht erklären … wir sind nämlich keine Banker – sondern Abenteurer.

Der Briefkurs ist nicht der niedrigere!

Geldkurs <= Briefkurs!

Hallo,

ich habe auch eine Frage: wenn ich Bargeld im Ausland am Automaten abhebe, wird immer *Geldkurs* genommen?

Oder je nach Automat?

Danke

Ja, Geldkurs ist für Auszahlungen vom Konto (Überweisung, Abhebung). Briefkurs für Einzahlungen wie eingehende Überweisungen.

Das trifft jeden Falls zu, wenn Sie den Kurs von Ihrer Hausbank in Deutschland nehmen. In einigen Ländern bieten Automatenbetreiber eigenen Kurse an. Diese sind als Touristen-Falle bekannt, da diese deutlich schlechter (bis zu 12 Prozent) sind.

danke

Es stimmt natürlich nicht, daß die Boutique, in der man eine für 100 USD (inkl. Steuern) ausgezeichnete Hose kauft, von der Kreditkartengesellschaft 100 USD bekommt, denn die Kreditkartengesellschaft nimmt für ihre Leistung gegenüber dem Händler auch noch Geld, so 1 bis 5%, also bekommt der Händler vielleicht bloss 95 USD.

Falsch an dieser Stelle ist allerdings, dass der Händler das Geld von Visa bekommt. Das stimmt nicht. Visa ist keine Bank, sondern lediglich das Zahlungsnetzwerk. Der Händler bekommt das Geld von seiner Bank, dem sogenannten Merchant Aquirer.

Hallo, ich habe eine Frage, warum hat mir meine Bank ein Auslandseinsatzentgeld abgezogen, obwohl ich hier; bei AGODA gebucht habe, Betrag in Euro ausgewiesen; und mit Paypal in Euro bezahlt habe?? Die Bank erklärt, weil Agodas Huaptsitz in Singapur liegt!!

Das ist für mich aber nicht ersichtlich. Darf die Bank das?

Hey, bitte an die eigene Bank wenden. Offensichtlich ist das keine, die wir auf unserem Spezial-Portal behandeln 🙂