Wie man als DKB-Kunde 25.000 € abhebt

Das Nachfolgende werden Sie nicht im Preis- und Leistungsverzeichnis der Bank finden, aber es funktioniert. Oliver, Teilnehmer des Aufsteiger-Trainings, hat es vor ein paar Tagen getestet und von ihm stammen ebenso die Fotos.

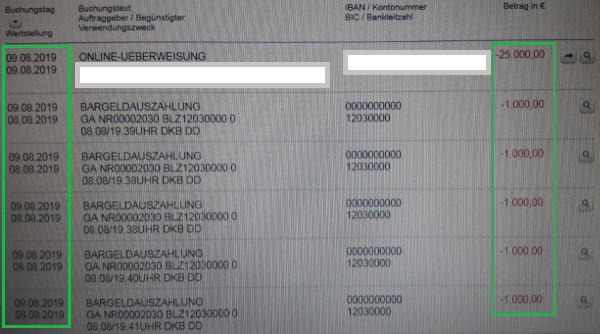

Auf dem Kontoauszug sehen Sie schon, wie es funktioniert!

Wie funktioniert es?

Ganz einfach: Sie rufen beim DKB-Kundenservice in der Zeit von Montag bis Freitag zwischen 8 und 18 Uhr an (der Kundenservice ist rund um die Uhr besetzt, aber die Erhöhung der Abhebegrenze ist tageszeitlich limitiert).

Maximal können Sie Ihre Girocard für 5.000 Euro Barabhebung freischalten lassen. Da das Fenster zum Abheben 5 Tage beträgt, können maximal 25.000 Euro über Geldautomaten abgehoben werden.

Ausnahmsweise mit der Girocard abheben

Wichtig zu wissen: Der freizuschaltende Betrag muss auf dem Girokonto beim Telefonanruf verfügbar sein!

Haben Sie beispielsweise 20.000 Euro auf dem Konto, können Sie die Karte für 20.000 Euro freischalten lassen.

Nach dem Telefonanruf können Sie zum nächsten Geldautomaten gehen und mit den Barabhebungen beginnen. Da die wenigsten Geldautomaten 5.000 Euro auf einen Schlag auszahlen, sind Mehrfachabhebungen zulässig.

(Über die Kommentarfunktion können Sie gerne Automaten melden, die 5.000 Euro mit nur einer Abhebung auszahlen – vermutlich in einigen Filialen der Deutschen Bank oder Commerzbank anzutreffen.)

Schritt-für-Schritt-Anleitung

-

Abhebesumme muss auf dem DKB-Girokonto sein

Falls das noch nicht der Fall ist, überweisen Sie den gewünschten Betrag auf das DKB-Girokonto. Sobald das Geld auf dem Girokonto verfügbar ist (wie oben auf dem Foto), können Sie mit Schritt 2 fortfahren. -

Telefonische Freischaltung

Sie rufen die +49.30.12030000 an und bitten um Freischaltung für die Abhebung des gewünschten Betrages über die Girocard. Ein Grund muss nicht angegeben werden! -

Bargeld Stück für Stück vom Automaten abheben

Nach dem Anruf ist die Freischaltung aktiv und Sie können sofort mit den Abhebungen beginnen.

Bei Abhebungen bis 5.000 Euro sind Sie an einem Tag fertig. Möchten Sie 25.000 Euro abheben, rufen Sie am Sonntag oder am Montag an und heben Sie an jedem Tag der Woche 5.000 Euro ab.

Fertig!

Da Geldautomaten üblicherweise keine 500er-Scheine ausspucken, kann so der Tagessatz aussehen.

Fallen Gebühren an?

Seitens der DKB – wie wir als smarte Bankkunden für die meisten Dienstleistungen dieser Bank gewohnt sind – werden keine Gebühren erhoben.

Der komplette Vorgang ist kostenfrei, wenn …

… Sie die Geldautomaten der DKB benutzen, so wie es Oliver gemacht hat.

Falls Sie keinen DKB-Automaten in der Nähe haben, heben Sie einfach an einem Fremdautomaten ab. Die Gebühren werden Ihnen direkt am Bildschirm vor der Abhebung angezeigt.

Bei günstigen Banken sind das 1,90 Euro pro Abhebung. Das ist ein fairer Betrag, oder? Diese Gebühr bleibt beim ausgebenden Automaten und fließt nicht zur DKB zurück!

Könnte man noch mehr Geld abheben?

Ja!

Standard-Karte zum kostenlosen Geldabheben

Als DKB Kunde haben Sie ja standardmäßig eine Visa Card dabei. Hier liegt das Tageslimit bei 1.000 Euro. Dies lässt sich nicht erhöhen. Man kann jedoch ein zweite Visa Card beantragen und hätte somit 2 × 1.000 Euro am Tag.

Berechnet auf unseren 5-Tages-Zeitraum könnten zur Abhebung der 25.000 Euro über die Girocard noch 10.000 Euro (2 × 1.000 Euro × 5 Tage) hinzukommen.

So kann man als DKB-Kunde:

35.000 Euro pro Woche abheben!

Wenn Sie das noch mit einem kostenlosen Zweitkonto kombinieren, sind Sie schon bei 70.000 Euro pro Woche! Möchten Sie das auf den Monat hochrechnen?

Probieren Sie es aus?

Wenn dieser Artikel die Lösung für Sie war, wie man von einem Direktbank-Konto große Summen Bargeld ausgezahlt bekommt, und Sie das umsetzen, freue ich mich über ein Feedback per Kommentarfunktion.

Herzlichen Dank!

DKB-Konto eröffnen?

Ich hoffe doch nicht nur wegen der tollen Möglichkeiten der Bargeldabhebung … die DKB hat viel mehr zu bieten, wie unsere Stammleser (zu berichten) wissen.

Gleichwohl ein paar kurze Infos dazu: Das Mindestalter für die Kontoeröffnung liegt bei 18 Jahren. Es gibt ein Minderjährigen-Konto. Außerdem kann ein Gemeinschaftskonto eröffnet werden.

Konto, Karten, Abheben von Bargeld und die meisten anderen Dienstleistungen sind gebührenfrei. Dafür erwartet die Bank vom Kunden eine gute Bonität und ein regelmäßiges Einkommen.

Beim Wohnsitz ist die Bank flexibel, wenn Bonität und Einkommen passen. Kontoeröffnungen aus Deutschland, Österreich und Schweiz sind am einfachsten. Da die Legitimation per VideoIdent erfolgen kann, kommt die DKB auch für Auslandsdeutsche infrage.

Weitere Infos zum DKB-Konto ► www.dkb.de/privatkunden/dkb_cash ✅

Weitere DKB-Artikel:

Video-Botschaft vom Autor:

Empfehlung

Hallo, habe ich einen Denkfehler, oder gab es nicht die Option das größere Bargeldsummen auch geliefert werden, oder auch abgeholt werden bei der DKB?! Alternativ wäre das Tagesgeldkonto der Commerzbank noch eine Ausweichoption ( Bargeld am Schalter )

Ja, die gibt es. Allerdings fallen Gebühren für den Werttransport an. Ist jedoch eine weitere interessante Alternative um Bargeld zu erhalten und man braucht noch nicht Mal Haus oder Büro verlassen. Zieht man diese Kosten ab, kann das sogar „günstiger“ sein. Danke für diese Ergänzung!

Ich hatte mal ein Consors Bank Konto, ich glaube dort gab es ähnliche Konditionen zum Abholung oder bringen von größeren Beträgen, deshalb war ich mir unsicher… eine Interessante Frage wäre noch, da viele hier sicher auch Kunden der Comdirect sind, wenn ich das Preisverzeichnis richtig verstanden habe sind Kostenlose ein und Auszahlungen am Schalter der Commerzbank über das „Tagesgeld Konto“ was zum Girokonto der Comdirect gehört kostenlos? Ich meine explizit das Tagesgeldkonto! Vielleicht hat jemand Erfahrungen?

Ok, man kann also das Tagesabhebelimit (für die Girokarte) von 1000€ für 5 Tage auf je 5000€/Tag (temporär) anheben lassen, wenn ich das richtig verstanden habe?

Dann braucht man nur noch einen Automat, der auch 5000€/Tag ausspuckt. Wie hoch ist eigentlich das Limit am DKB-ATM? Gibt der 5000€ „am Stück“ ab? Wäre auch nur eine Lösung für „Ost-GroßStädte“.

Wenn ich, „hier“ bei der Volksbank, 25 mal 5€ Gebühren (für Abhebungen von 25TSD in „Tausender-Schritten“) bezahlen muß, wäre das auch nur eine teure Notlösung…

Ähnliche Thematik: mit der DKB-Girokarte kann man laut Preisliste max. 2556€ pro Bezahlvorgang ausgeben. Wie ist das Vorgehen wenn man z.B. eine höhere Summe für eine Heizöl- oder Möbellieferung am mobilen Terminal des Liferanten bezahlen will. Kann man das Limit auch (analog der Auszahlung) telefonisch hochsetzen lassen? Gibt es Erfahrungen dazu?

Das hast Du richtig verstanden. Meines Wissens nach ist es nicht möglich, die 5000,00 Euro mit einmal am DKB Automaten abzuheben sondern max. 1000,00 Euro je Vorgang. Für 5000,00 Euro muss man also 5 Abhebungen durchführen.

Zweite Thematik: Es funktioniert im Prinzip wie bei der Bargeld-Abhebung, nur dass man hier das Limit für Zahlvorgänge per Girokarte auf max. 50.000,00 Euro pro Tag hochsetzen kann. Auch hier gilt: Das Geld muss auf dem Girokonto vorhanden sein.

Ok, danke!

Weiß du auch, wie lange vor dem „Kaufeinsatz“ das Limit hoch gesetzt werden muß? Reicht „kurz vorher“ oder eher 24h vorher? Wird das limit nach der Abhebung automatisch wieder reduziert (vielleicht auch erst nach einer Woche?) oder muß man nochmal anrufen? Könnte man auch in das Online-Banking implementieren (wie bei den Überweisungen).

Du kannst das Limit tag-gleich frei schalten aber um auf Nummer sicher zu gehen, kannst du Dich ja ein Tag vorher telefonisch bei der DKB melden. Das Limit wird ab Zeitpunkt des Anrufs für bis max. 5 Tage temporär frei geschalten (je nach Wunsch auch kürzer)und fällt dann zum Tageswechsel Punkt Mitternacht wieder auf das alte Limit iHv 2560 Euro zurück 🙂 Ich denke, das diese Option absichtlich nicht im Online Banking eingepflegt wird, da es auch keine offizielle Leistung der DKB ist sondern ne freiwillige Leitung. Aber das ist nur eine Vermutung 😉

Hallo Gregor, ich bin ja nicht nur Kunde der DKB, sondern auch noch bei einer Filialbank. Wenn ich mal so viel Geld brauche um z. Bsp. ein Auto zu bezahlen, dann gehe ich dorthin und die nette Dame hinter dem Tresen programmiert den GA und das Geld wird mit einem Mal ausgezahlt. Verstehe nicht warum die DKB das nicht auf die Reihe bekommt, 5 Tage die Woche zum GA zu rennen, irgendwie rückständig.

Wie soll die DKB denn die GA von fremden Banken programmieren? Eigene Automaten haben die ja nur an einer handvoll Standorten.

Wenn jeder einfach so 25000 Euro aus einem DKB Automaten holen würde, dann würden viele andere Kunden an manchen Tagen vorm Automaten stehen und kein Geld bekommen weil der Automat leer ist. Nicht vergessen die DKB ist keine Filialbank und für den Service der netten Mitarbeiterin den du beschreibst, lässt sich die Filialbank auch teuer mit Kontoführungsgebühren bezahlen. Also finde ich es schon sehr fortschrittlich, das es bei der DKB überhaupt eine Möglichkeit gibt in kurzer Zeit soviel Geld abzuheben. Immer dran denken dass es sich hier um eine Direktbank handelt wo alles kostenlos ist.

Die DKB-ATM stehen meist in mitarbeiterbesetzten Filialen, die jeder(dienst)zeit Geld nachlegen könnten. Oder am Schalter Geld auszahlen könnten. Es bräuchte also kein weit entfernter teurer Dienstleister beauftragt werden.

Die Minimumleistung (auch einer Direktbank) sollte die (komplikationsarme) kostenlose Rückgabe meiner Geldeinlagen sein! Das werden auch Gerichte so sehen….

Was haben Gerichte damit zu tun? 🤔 Wenn du ein Konto bei der DKB eröffnest, wird dir alles schriftlich offen gelegt und du bist darüber belehrt das es Dinge gibt die eine Direktbank nicht bieten kann.

Und wenn du die kostenlose Rückgabe deiner Geldeinlagen forderst, dann mach dir erst mal bewusst was bei Volksbank oder Sparkasse passiert wenn du einen Beutel mit gesammelten Euro Münzen auf dein Konto einzahlen willst…. Dann werden dir 5-10 % des Betrages berechnet und zusätzlich noch die Buchungsposition auf dem Kontoauszug + monatliche Kontoführungsgebühr

@Stefsch

> Die DKB-ATM stehen meist in mitarbeiterbesetzten

> Filialen, die jeder(dienst)zeit Geld nachlegen könnten.

Die Mitarbeiter der Filiale haben nichts mit der Automatenbefüllung zu tun.

Das machen sowohl aus Sicherheitsgründen und da nur zuvor geprüftes Geld eingelegt werden darf, nur eigene Geldtransportdienste.

> Oder am Schalter Geld auszahlen könnten.

Das ginge schon, doch halten alle Banken zur Minimierung des Überfallrisikos möglichst geringe Kassenbestände.

Wenn du deinen Behebungswunsch allerdings ein paar Tage vorher anmeldest, sollte diesem nichts im Wege stehen.

> Die Minimumleistung (auch einer Direktbank) sollte die

> (komplikationsarme) kostenlose Rückgabe meiner

> Geldeinlagen sein!

Und wie hast du deine Einlagen bei einer Dierektbank wohl eingezahlt?

Außerdem zwingt dich niemand, Kunde einer Direktbank zu werden, wenn du auf die dabei naturgemäß bei großen Beträgen eingeschränkten Möglichkeiten an Bargeldbehebungen und/oder Dienstleistungen am Schalter Wert legst?

> Das werden auch Gerichte so sehen….

Viel Spaß dabei.

Was soll dir die Bank in irgendeiner Form zugesagt und nicht gehalten haben???

Warum so agressiv? Ich habe doch gar nicht gegen Direktbanken 😉

„Noch“ urteilen Gerichte hier (meist) so, dass der Kunde z.B. bei Kontoauflösung oder Depotübetrag nichts (extra) bezahlen sollte. Er möchte ja nur seinen Besitz zurückhaben. Es gibt einige Gründe warum der Kunde Bargeld benötigt. Außerdem ist der Euro gesetzliches Zahlungsmittel (speziell in der Form von Münzen und Scheinen) und nur wenn beide „Handelspartner“ sich „ausnahmsweise“ auf eine Regulierung per virtuellem Geldübertrag verständigen kann auf Bargeld verzichtet werden.

Ich habe oben nur gesagt, dass die DKB selbtst „Kundenverkehr“ hat und somit das Problem ohne externe Dienstleister bewältigen könnte. Die Diba schafft es mit der Reisebank (und auch noch mit der Degussa-Bank?), die Comdirekt mit der Commerzbank.

Wo ich allerding mitgehen könnte: die Finetechs als reine IT-Garagen könnte man tatsächlich etwas „milder“ betrachten, Direktbanken sehe ich aber noch als „richtige Banken“ an, die auch „Bargeld können müssen“ (wenn auch nicht in diesem Umfang wie „richtige“ Präsensbanken.

Anmerkung: ich sehe das hier nur als Diskussionsgrundlage und will keine Glaubenskrieg vom Zaun brechen….

Das klingt nach Spasskasse… bei der Norisbank ist das wohl telefonisch möglich, man muss nur sagen an welchem Geldautomat man ist, ein Bekannter hatte so 30.000€ abgehoben! Ob es 1x oder mehrere Male waren, weiß ich nicht, es ging aber! Und die Norisbank betreibt keine eigenen Automaten!

Die Norisbank gehört zum Deutsche Bank/Postbank-Konzern. Das dürfte also ein ATM einer der beiden Banken gewesen sein.

Ein toller Artikel, und gut nachzuvollziehen. Ich frage mich nur gerade, wofür man 25TEur in bar gebrauchen könnte. Zählt man Autos tatsächlich in bar heutzutage? ich denke eher nicht. Naja jedem das seine.

Im „Gebrauchtwagensegment“ (auch beim Kauf im „Autohaus“) kommt das noch regelmäßig vor. So kann man den Kauf Zug um Zug durchführen. Bei Neuwagen kann man (wegen Garantie/Gewährleistung/Rücktrittsmöglichkeiten) eher darauf verzichten.

Mir wären dabei die Gebühren zu hoch, da sich in meiner Nähe kein DKB-Automat befindet und laut

vergleich.de/gebuehren-am-geldautomat.html

sind Geldautomaten mit nur zwei Euro Gebühren äußerst selten. Wer viel Bargeld benötigt, findet eine viel günstigere Lösung bei einer anderen Bank:

Kunden mit einem Girokonto bei der comdirect-Bank können sich Beträge über 5000 Euro kostenlos am Schalter der Commerzbank auszahlen lassen.

Vielen Dank für einen erneut sehr interessanten Artikel!

Sollte ich 25.000 € Bargeld von der DKB benötigen, würde ich das als Lieferung über den Service beauftragen.

DKB = Beste Bank ever😃

Gute Idee. Das würde auch nur 50 Euro kosten und dabei sogar Automaten mit 2 Euro Gebühr schlagen bei 1000 Euro Abhebelimit. Außerdem ist das deutlich komfortabler.

Solange wir noch unser Eigenheim abstottern, haben wir ein kostenloses Konto bei der DB. Also kann man die Kohle dorthin überweisen und in der Filiale abheben. Ab einer Summe von 10k soll man das 3 Werktage vorher anmelden.

Will man nur Direktbanken nutzen, sollte man derzeit u. a. eines bei der comdirect haben. Dort kann man bis zu 5k am Automaten ziehen und darüber kostenlos bei der commerzbank.

Die beschriebene Vorgehensweise bei der DKB würde ich als „Krebs“ bezeichnen.

Die „geringen“ Gebühren gibt es ja nur, wenn ein direktes Kundenentgelt vom Automatenbetreiber erhoben wird. Ansonsten gilt bei Nicht-DKB-Automaten 1% der Summe, mind. 10 Euro, zzgl Entgelt des Betreibers.

Also unter Umständen ganz schön teuer.

Korrekt. Die DKB hat schon immer 10€ pro Abhebung mit der gc berechnet. Ist insgesamt ein merkwürdiger Artikel

Ich lese die Preisliste anders: in D kommen mit der Girokarte „normalerweise“ die direkten Entgelte der ATM-Aufsteller/Betreiber (meistens eben ~5€) zum Ansatz. sollte ein ATM (ungewöhnlicherweise) in D (und im Ausland?) kein direktes Entgelt erheben, müsste die DKB einen (unbekannten, internen) Verrechnungspreis bezahlen und hat vorsorglich 10€ in die Preisliste geschrieben um hinterher nicht auf den Kosten sitzenzubleiben. Leider nimmt jetzt auch die ING 3,95€ (statt früher 1,95€) sonst würde ich versuchen, den Beweis anzutreten…. 🙂

… auch das findet man nirgends bei der DKB beschrieben. Ähnlicher Melde Vorgang bei der DKB Hotline und man kann mit seiner EC Card z. B. das Auto im Autohaus bezahlen.

Das ginge wohl auch. Wahrscheinlich möchte der Verkäufer aber die (max.) 0,2% (Girokarte) bzw. 0,3% (KK) „Abschlag“ von seinem Zahlungsdienstleister vermeiden. Bei 25.000€ müsste dann der Verkäufer die 50,-€ bzw. 75,-€ „Verlust“ hinnehmen.

Außerdem ist das hinaufsetzen des „Kaufumsatzlimits“ manchmal nicht so einfach: manche Banken wohlen das einen Tag vorher wissen andere schalten es nur für einen Konkreten Tag frei ud wieder andere nur für eine best. max Summe.

Ich finde es Spannend, wie polarisierend das Thema ist! Ich bin auch schon mit 20.000€ in der Tasche zum BMW Vertragshändler gefahren für einen Leasingrückläufer der Fahrzeugkauf ist wohl das beste Beispiel um Alltag, aber auch mal 5000€ in bar wenn Umrüstungen am Haus anstehen sind keine Seltenheit, da genug Handwerkerfirmen ihr Geld für z.B. Heizungen oder Solaranlagen nicht bekommen haben und bei Lieferung des Materials gern einen Abschlag für das Material möchten… und das kann ich verstehen! Ein Bekannter hatte mal 20.000DM offen und geklagt, sein Fazit, mit dem Geld für Anwalt und Gerichtskosten der Zeit!! und dem was er später bekommen hat (80%vergleich) er hätte mehr verdient als Unternehmer wenn er das Geld direkt abgehakt hätte…

Warum kann man den Abschlag nicht überweisen? Was will der Handwerker mit Bargeld? Seine Schwarzarbeiter bezahlen? Ich bin der Meinung, man sollte Bargeldgeäschäfte über 5000 € verbieten oder zumindest meldepflichtig machen.

Natürlich kann man überweisen!!! Aber ich bin der Typ Mensch Geld gegen Ware! Ich behaupte die Zeit der großen Schwarzarbeit ist mindestens 10 Jahre vorbei…. Bargeld bedeutet auch immer Freiheit! Das Geldwäschegesetzt wurde schon verschärft, ich finde es ist eine Einschränkung der Freiheit! Ansonsten empfehle ich jedem sich auch mal mit dem Thema Giralgeld und Bargeld auseinander zu setzen, dem Billigen EZB-Geld und dem Minuszins! Das größte Problem am Bargeld ist, das die Banken das Geld garnicht haben, man erinnere sich an die Krise 2000 (Dot-com Blase) oder 2008, wo es kein Bastgeld mehr gab an den Automaten! Wie schon oben Beschrieben ist Bargeld auch offizielles Zahlungsmittel nach den Bankgesetz! Grade im Handwerk ist Bargeld immer noch sehr verbreitet!

Was passiert wenn bei einem Gemeinschaftskonto ein Ehepartner verstirbt?

Hmm, müssten dann nicht die Erben des verstorbenen KontoMITinhabers die Verfügung über Karte und Guthaben bekommen. Das müssen ja nicht immer verheiratete Ehepartner sein. Wäre tatsächlich interessant ob das Konto in so einem Fall „geöffnet“ bleibt oder bis zur Abklärung der Erbschaft „geschlossen“ wird?

Wenn ein überlebender Ehepartner dann z.B. ein Berliner Testament vorlegen kann ist er vielleicht im Vorteil (zumindest bei einer Präsensbank, wo man von Person bekannt ist)?

Ich kenne mich aber eher mit der „Bevollmächtigten-Variante“ bei der DKB aus, da ist diese spezielle Frage ja geklärt.

Wenn beide Kontoinhaber Einzelverfügungsberechtigte sind, ist der verleibende Kontoinhaber weiterhin einzelverfügungsbrechtigt.

Wenn keine Einzelverfügungsberechtigung existiert, können nur alle Kontoinhaber gemeinsam darüber Verfügen, in Fall des Todes eines Kontoinhabers sind das der verbleibende Kontoinhaber und alle Erben des verstorbenen Kontoinhabers.

Hallo Uwe,

in einer solchen Situation wird das Gemeinschaftskonto auf ein Einzelkonto umgestellt.

Also der Autohändler, bei dem ich zuletzt gekauft hatte, der will kein Bargeld. Der meinte, er hätte dann nur Ärger mit irgendwelchen Beamten die dann bei ihm Untersuchungen wegen Geldwäsche machen. Der hat uns einfach nur den Kaufvertrag unterschreiben lassen und zog dann unsere Girocard (von der DKB) durch seine „Kontoabräummschine“ (sic) und das wars. Unsererseits war keine vorherige Kommunikation mit der DKB nötig. Der Betrag wurde faktisch per Einzugsermächtigung eingezogen. Hätten wir auch rückgängig machen können, mit einem Klick im Onlinebanking. Wollte er trotzdem so.

Kann man auch so machen. Der Händler braucht dafür ein Terminal, bei dem die Bankverbindung aus dem Magnetstreifen ausgelesen werden kann. Und man braucht einen Dienstleister, der die Karte gegen die Sperrliste abgleicht und eine Bonitäts-/Ausfallwahrscheilich ermittelt. Wenn man dann bei höheren Summen dem Kunden vertraut, kann man die 0,2/0,3% sparen. Meiner Erfahrung nach wollen sogar Heizöllieferanten (mit denen seit Jahrzehnten Beziehungen beziehungen) nur Girokate + PIN akzeptieren, obwohl auch die so manchen Euro mit der elektronischen Lastschrift (ELV) sparen könnten. Das Risiko muß jeder Händler selber abschätzen…

„Als DKB Kunde haben Sie ja standardmäßig eine Visa Card dabei. Hier liegt das Tageslimit bei 1.000 Euro. Dies lässt sich nicht erhöhen.“

Falsch, 2.000,- p.T. problemlos möglich und bereits mehrfach gezogen. Mancher GA schiebt das auch mit einer Abhebung raus.

Cash zahlen ohne Limit ist Freiheit. Wenn das Bargeld verboten wird, ist man bei offener Tür eingesperrt.