Dispo (Zins und Linie) im Vergleich ✅

Erfahrungsgemäß machen sich die Leute, die deutlich im Dispo sind, oft wenig Gedanken über die Höhe des Zinssatzes. Vielleicht ist das einer der Gründe, weswegen Sie dort regelmäßig drin sind?

Als smarte Bankkunden schätzen wir die Möglichkeit der Kontoüberziehung, um so etwas wie Rücklastschriften und die negativen Folgen daraus zu vermeiden. Gleichwohl gehen wir dosiert mit der Überziehung um und besorgen uns für alle Fälle die besten Konditionen!

Kleiner Marktüberblick + Empfehlung

Sparkasse Größte Bank bei mir vor Ort. |

DKB Girokonto der meisten unserer Leser. |

ING-DiBa Hervorragende Ergänzung für Sie? |

|

| Kreditzins im Disporahmen | 11,14 % | 6,90 % | 5,99 % |

| bei Überziehung über den Disporahmen hinaus | 15,64 % | 6,90 % | nicht möglich |

| Höhe des Dispos und Voraussetzungen | |||

| maximal möglicher Disporahmen | 3-facher Gehaltseingang, individuell | 3-facher Gehaltseingang, maximal 15.000 € | 2.500 bis 25.000 € |

| Voraussetzung | Girokonto mit Gehaltseingang | Gehaltsabrechnung | |

| Kontoeröffnung und Dispoeinrichtung | |||

| Zeit, bis Dispo eingerichtet ist | 2 Monate | 5 Tage | |

| ►►► Starten ►►► | Gehen Sie in die Filiale | ► Online-Beantragung | ► Online-Beantragung |

Videobotschaft des Autors für Sie

Das Allerschönste!

Ganz egal, wo Sie Ihr aktuelles Girokonto haben, Sie können …

sofort einen zusätzlichen Dispo beantragen, ohne ein weiteres Girokonto zu eröffnen

… und haben so die doppelte Kreditlinie – oder mehr (!) – zur Verfügung. Aller Wahrscheinlichkeit nach auch zu einem besseren Zinssatz.

Wie sich die Zinssätze in der Disponutzung auswirken, schauen wir uns gleich an.

Vorab die Eigenschaften bei der ING-DiBa als Zweit-Dispo zusammengefasst:

- günstiger Zinssatz von nur 5,99 Prozent

- Kreditlinie zwischen 2.500 und 25.000 Euro beantragbar

- diskret und unabhängig von Ihrer Hausbank!

- kein Girokonto-Wechsel erforderlich (alles bleibt, wie es ist)

- kein Gehaltseingang erforderlich

- Sie müssen lediglich Einkommen nachweisen (Gehaltsabrechnung, Rentenbescheid)

Einfache Online-Beantragung:

Kosten bei Ausschöpfung des Dispos pro Monat

In der Tabelle wird ein Gehalt von 3.333 Euro und somit eine vereinbarte Dispolinie von 10.000 Euro unterstellt. Der Betrag in der linken Spalte wird volle 30 Tage als im Kredit gerechnet.

Sparkasse |

DKB |

ING-DiBa |

|

| 1.000 € | 8,84 € | 5,58 € | 4,68 € |

| 2.500 € | 22,10 € | 13,94 € | 12,15 € |

| 5.000 € | 44,20 € | 27,88 € | 24,29 € |

| 10.000 € | 88,41 € | 55,76 € | 48,58 € |

| 15.000 € | 149,32 € | 83,64 € | 72,88 € |

| 20.000 € | nicht möglich | 97,17 € | |

Der Unterschied zwischen den beiden Direktbanken DKB und ING-DiBa ist nicht so groß. Es sind beide hervorragende Banken.

Auffällig ist die Differenz zur Sparkasse, insbesondere wenn das Konto über die vereinbarte Linie hinaus überzogen wird. Im Vergleich haben wir eine Duldung von 50 Prozent unterstellt. In der Praxis ist schon viel früher Schluss.

Mit dem zusätzlichen Dispo bei der ING-DiBa verdoppelt man nicht nur seine persönliche Kreditlinie, man kommt auch in der Erstnutzung wesentlich günstiger.

Es macht Sinn, als Kunde der Sparkasse einen Dispo der ING-DiBa obendraufzusatteln!

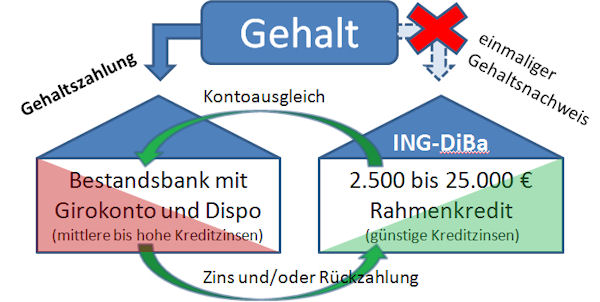

Modell Erst- und Zweit-Dispo

Üblicherweise hat man bei seinem Haupt-Girokonto einen Dispo. Das ist sinnvoll, um beispielsweise Rücklastschriften und deren negative Folgen zu vermeiden. Diesen Dispo nennen wir Erst-Dispo.

Unabhängig vom Zinssatz macht es wenig Euros aus, wenn man nur mal für ein paar Tage und ein paar Euros im Minus ist. Für diesen Fall benötigt man keinen Zweit-Dispo.

Ein Zweit-Dispo macht immer dann Sinn, wenn

- man regelmäßig oder dauerhaft im Dispo ist

- man Zahlungsüberschneidungen abfedern muss

- man kurzfristig und schnell Geld benötigt

- man sich eine strategische Kreditlinie aufbauen möchte

- man teure Verbindlichkeiten ablösen möchte.

Wenn man bei seinem Erst-Dispo bereits (seit längerem) im Minus ist, könnte das Modell so aussehen:

Beantragung des 2. Dispos

Die Beantragung dieses zusätzlichen Dispos ist ziemlich einfach, da Sie es online machen können. Anhand Ihrer Angaben sowie eine Schufa-Abfrage findet eine Vorprüfung statt.

Schaltet die Ampel auf grün, können Sie den Kreditvertrag ausdrucken, unterschreiben und mit der aktuellen Gehaltsabrechnung zur Bank senden. Läuft alles nach Plan, steht Ihr zusätzlicher Dispo innerhalb von 5 Tagen.

In welcher Höhe beantragen?

Wenn Sie den zweiten (günstigen) Dispo zur Ablösung des bisherigen (teuren) nehmen wollen oder einfach nur Ihre Flexibilität erweitern wollen, empfiehlt es sich, den neuen Dispo in gleicher Höhe zu beantragen. Diese Höhe sind Sie gewöhnt, mit der können Sie umgeben. Wie man beispielsweise einen zweiten Dispo (Rahmenkredit genannt) in Höhe von 5.000 Euro beantragt, sehen Sie hier ► Rahmenkredit clever einrichten.

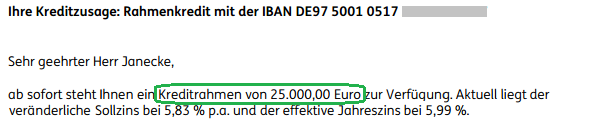

Falls Sie sich eine strategische Kreditline einrichten wollen, kann es sinnvoll sein, gleich auf die vollen 25.000 Euro zu gehen. Wie man das macht und wie ich selbst die 25.000 Euro bekommen haben, sehen Sie hier ► Rahmenkredit-Anleitung.

Ausschnitt des Briefes (PDF) mit der Kreditzusage

Erfahrungen mit dem Rahmenkredit (zusätzlicher Dispo)

Kreditzusage innerhalb von nur 5 Tagen – von Markus F.

ich freue mich, dass ich zu Deinem Programm ein klein wenig beitragen kann.

Ich habe den Rahmenkredit am 21.04. online beantragt, am 24.04. den unterschriebenen Kreditantrag verschickt und am 26.04. die Kreditzusage erhalten.

Ich habe online einen fünfstelligen Rahmenkredit bei der ING-Diba beantragt.

Der Antrag selbst war sehr unkompliziert auszufüllen. Die Onlineprüfung der Umsätze meines DKB-Girokontos hat nicht funktioniert. Demzufolge habe ich meine letzten drei Gehaltsabrechnungen hochgeladen.

Die Bewilligung kam per Mail mit verschlüsseltem pdf-Anhang und online in die Postbox.

► Weitere Erfahrungen lesen oder einreichen.

Selbsttest von Gregor

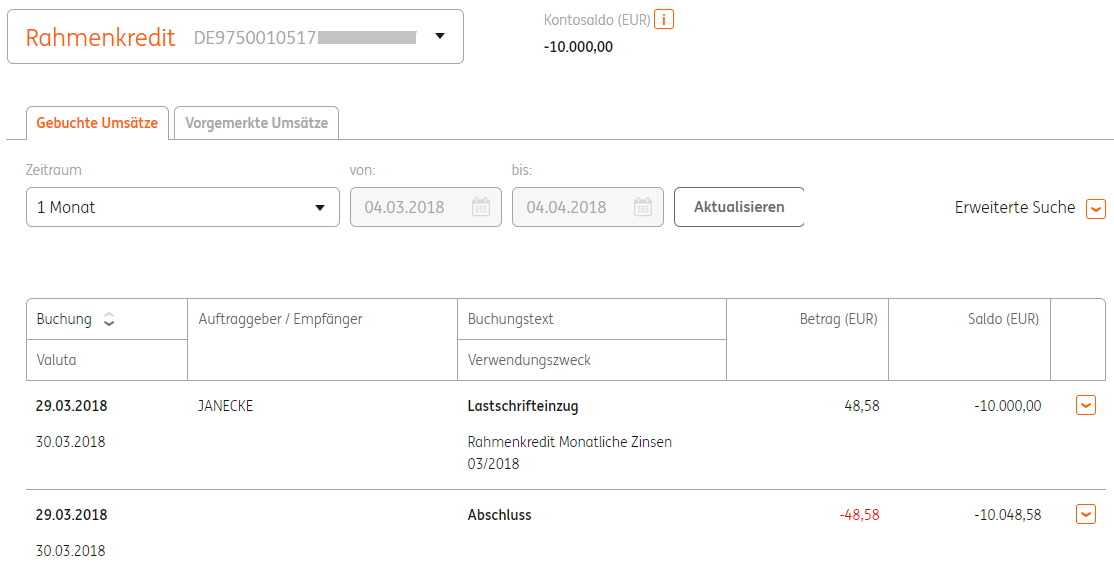

Nachdem ich ein Jahr lang den Rahmenkredit der ING-DiBa überhaupt nicht genutzt habe, mache ich gerade (für ein Projekt, von dem Sie als Sonntagsmail-Leser noch hören werden) einen Langzeittest. Ich bin mit 10.000 Euro in der Kreditlinie und meine monatliche Abrechnung sieht so aus:

Es wurden lediglich die Zinsen vom Girokonto eingezogen. Mehr nicht.

10.000 Euro Kredit haben mich lediglich 48,58 Euro gekostet!

Gleichzeitig heißt das, dass Sie in der Haushaltsrechnung (alle Einnahmen abzüglich aller Ausgaben) mindesten 48,58 Euro übrig haben müssen, um eine Kreditlinie in Höhe von 10.000 Euro bei Ihrem zweiten Dispo zu bekommen. Wer kann das nicht? Mittlere bis gute Bonität mal vorausgesetzt!

Unabhängiger machen von der „Hausbank“ …

Auf jeden Fall macht man sich mit der Einrichtung eines zweiten Dispos, einer strategischen Kreditlinie, unabhängiger von seiner aktuellen Hausbank.

Fragt man beispielsweise später einen Kredit an und bekommt ihn nicht, kann man einfach die bereits vorhandene Kreditlinie nutzen.

Sie planen mittelfristig einen Girokontowechsel?

Sie brauchen nicht unbedingt mit dem Girokonto zur ING-DiBa gehen. Sie können sich frei eine ganz andere Bank aussuchen. Sie haben aber bereits eine Linie, die hilft, überschneidende Zahlungen beim Wechsel abzufedern.

Zudem müssen Sie keine zwei Monate warten, bis nach Umleiten des Gehaltseingangs ein neuer Dispo bereitgestellt wurde!

Außerdem sind Sie als Kunde mit 2–3 guten Bankverbindungen für jede Bank interessanter, als wenn Sie alles bei einer haben!

Meine Empfehlung: Falls noch nicht geschehen, richten Sie sich heute einen 2. Dispo ein:

Fragen? Ergänzungen?

Wie immer freue ich mich auf Ihr Engagement via Kommentarfunktion. Herzlichen Dank für unseren smarten Austausch, liebe Stammleser. Herzlich willkommen liebe Neuen!

Empfehlung

Hallo Gregor, ich möchte dir mal mitteilen, wie sich das mit den ganzen Kreditlinien auf die schufa auswirkt, weil ja oft behauptet wird das sei negativ.Da passt es gerade das ich vor 3Tagen die neue Schufa Auskunft bekam. Vorab ich habe insgesamt 67000k Gesamtkreditlinie. Dkb 12000k,Ingdiba 30000k,Barclay 6000k und Ikano 19000k.

Ingdiba im 8/2017 beantragt, Basisscre war 97,05 und bei Abfrage Bankenscore 96,18 geringes bis überschaubare Einkommen. Im Oktober war basisscore gestiegen auf 97,07,trotz Rahmenkredit. Keine weiteren Eintragungen bis dato. Nur Barclays macht alle 3 Monate Bestandsscoreabfrage laut Schufa Auskunft. Der war am 12.11. immer noch bei 96,18.Im januar war Basiscore bei 97,09.Anfang Februar hab ich bei der ikano bank 19000k Rahmenkredit bekommen. Am 18.02.war der Bestandsscoreabfrage für Barclays 96,90 bei schufa score Banken 3.0 und bei Bankenscore 2.0 sogar 98,20 also sehr geringes Risiko. Jetzt zur Neuberechnung im April liegt der Basisscre bei gestiegenen 97,17.

Achja im Januar hatt die VW Bank mir den beantragten Rahmenkredit 8000k verweigert, warum auch immer. BMW

Klasse, vielen Dank für deine wertvollen Beobachtungen! 🙂

Hallo Macht es Sinn bei der DKB das Multibanking einrichten.

Gruß Günter

Halte persönlich nix davon – geht die DKB ja erstmal nix an. u.U. aber vielleicht hilfreich, wenn man Dienste der DKB (z.B: Immokredit) braucht…

Hallo Herr König,

Ich habe es mir angeschaut und kann davon leider nur abraten. Der Grund ist, das im Multibanking nur die Kontostände angezeigt werden können. Für Überweisungen, Umbuchungen oder ähnlichem muss man nach wie vor sich Online bei jedem Konto separat anmelden, daher unbrauchbar meiner Meinung nach.

Des Weiteren analysiert die DKB die Transaktionen…

Es muss bei der DKB umbedingt ein Gehaltseingang sein. Geldeingang genügt in einigen Fälllen. Ich z.B. konnte als Student (lebe nur vom Unterhalt meiner Eltern) meinen Dispo und die Kreditlinie auf Anfrage verdreifachen.

notfalls müßte man doch den regelmäßigen Geldeingang mit dem korrekten Überweisungsschlüssel als Gehaltseingang tarnen können

Wie hast du das genau beantragt? Ich habe gerade mal die DKB angerufen und die meinen „nur Gehaltseingang“.

Gruß Lukas

Hier findest Du die nötigen Codes – sollte reichen, die einfach bei der Überweisung anzugeben

Hier findest Du die nötigen Codes – sollte reichen, die einfach bei der Überweisung anzugeben

https://wiki.windata.de/index.php?title=Purpose-SEPA-Codes

Danke ich kenne die Codes, aber bei der SpardaBank meiner Mutter lässt sich der Überweisungsschlüssel nicht ändern. Auch nicht über HBCI…

Hallo Gregor,

Ich hab im Zuge deines Programms von der Sparkasse zur DKB gewechselt, da passt es gerade dass du diesen Vergleich oben angeführt hast. War eine gute Entscheidung!

Als nächstes werde ich auch den Rahmenkredit bei der IngDiba einrichten.

Vielen Dank für deine wertvollen Informationen.

Beste Grüße

Markus

Super, herzlichen Dank für dieses Feedback und vor allem deinen Weg!

Hallo Gregor,

super, dass du dein Wissen vielen so weitergibts, da viele dieses Top Produkt der ING DiBa nicht kennen und bei der Hausbank zu hohe Dispozinsen zahlen.

Ja, sehr gerne. 🙂

Hallo Gregor, auf unserem DKB Gemeinschaftskonto ist bei DKB sogar mehr als die von Dir genannten 15T€ möglich + separates hohes Limit der beiden Visacards!

Noch eine Frage: an anderer Stelle hattest Du mal den Wertpapierkredit vorgestellt – wäre doch quasi als 3. Dispo auch nutzbar – je nachdem wo der Zins gerade günstiger ist, oder habe ich eine Verständnisproblem?

Absolut korrekt! Sehr gute Idee und Ergänzung. Hier der Link auf den Wertpapierkredit.

Respekt für den Aufbau einer höheren als 15T-Kreditlinie bei der DKB!

Hallo zusammen,

ich habe ebenfalls (im Rahmen des Aufsteigerprogramms) den Rahmenkredit bei der ING-DiBa in Höhe von 25.000 Euro beantragt und auch genehmigt bekommen. Genutzt habe ich ihn noch nicht, ich gehöre zu der Gruppe, die sich damit eine strategische Kreditlinie aufbauen.

Interessanterweise wurde der Antrag aber erst beim zweiten Anlauf genehmigt, denn beim ersten Antrag hat mir wohl die Online-Gehaltsprüfung einen Strich durch die Rechnung gemacht: Aufgrund meiner kurz zuvor beendeten Elternzeit, in der ich Elterngeld bezog und auch die Gehälter zu Beginn und Ende der Elternzeit nur jeweils einem halben Monat entsprachen, hat der Prüfalgorithmus wohl ein negatives Ergebnis geliefert.

Glücklicherweise hat Gregor mir den Tipp gegeben, einfach mal beim Kundenservice der ING-DiBa anzurufen und nachzufragen. Die Mitarbeiterin konnte zwar den Grund der Ablehnung zwar auch nicht einsehen, aber ein dann mit ihr telefonisch neu gestellter Antrag mit denselben Angaben – allerdings eben ohne automatischen Gehaltscheck. Die Nachweise (Gehaltseingänge vor und nach der Elternzeit) habe ich dann einfach per Post zugesendet und kurz darauf war der Rahmenkredit gewährt.

Daher nochmals danke an Gregor und sein Spezialportal für den super Tipp und an die ING-DiBa für die prompte Hilfestellung beim zweiten Antrag. Das war wirklich ein sehr guter Service. 👍🏻

Gerne helfe ich mit Ideen und Erfahrungen unseren engagieren smarten Bankkunden! Herzlichen Dank für das tolle Einbringen hier!

Ich habe auch den Rahmenkredit von 25000€ bei der ING Diba als strategische Kreditlinie. Mit 5,99% ist er fast nur halb so hoch verzinst wie der Dispo bei meiner Hausbank (Volksbank).

Dort habe ich 2000€ ungenutzten Dispo Rahmen zu 10,510%. Der Überziehungszins liegt bei satten 15,10%

Die Online Gehaltsprüfung ging problemlos. Was mich überrascht hat war die Schnelligkeit. Abends am Gründonnerstag beantragt und am Samstag den Antrag in die Post eingeworfen. Als ich am Dienstag von der Arbeit nach Hause kam war der Rahmenkredit endgültig genehmigt. Also noch am 1. Bankarbeitstag!

Großartig! Super gemacht und herzlichen Dank für die tolle Beschreibung!

Danke für die schnelle Antwort.

Günter

Hallo Gregor. Guten Tag. Ich folge Ihrer Website und Videos regelmäßig. Ich arbeite in Deutschland, aber mein Deutsch ist noch nicht so gut und ich lerne haha :) Ich brauche einige Ratschläge und Vorschläge von Ihnen. Ich habe vor kurzem ein Konto von Ing Diba eröffnet, aber mein Hauptgehaltkonto ist bei einer anderen Bank. Wie kann ich mich mit ING Diba für zwit dispo bewerben? Kannst du es mir bitte sagen? Muss ich meine Gehaltsunterlagen per Post oder E-Mail an sie senden? Wie kann ich mich bewerben? Bitte sagen Sie es mir und lassen Sie mich, wenn möglich, wissen, wie ich Ihnen eine Nachricht oder eine E-Mail schicken soll. Ich benötige weitere Vorschläge für die Beantragung von Rahmenkredit. Ich hoffe du wirst mir helfen.

Vielen Dank. 🙂

Einige wichtige Artikel werden zeitversetzt ins Englische übersetzt. Die Anleitung zur Einrichtung des Rahmenskredits ist bereits fertig: https://www.deutscheskonto.org/en/rahmenkredit/ (Online-Beantragung + die letzten 3 Gehaltsnachweise per Post)

Danke für Ihre Antwort. Ich habe letzten Monat den Ing Diba Account eröffnet. Da der Ing Diba nicht mein Gehaltskonto ist, wie kann ich mich für die Zweite Dispo bewerben? Muss ich die Bank anrufen oder mailen und ihnen mitteilen, dass mein Gehaltskonto bei der Deutschen Bank ist, um sich für Dispo zu bewerben? Und dann mailen Sie meine Gehaltszettel an sie? Ich möchte wissen, was der erste Schritt ist, den ich nehmen sollte? Vielen Dank für Ihre Antwort. 🙂

also ich halte die Aussage „Außerdem sind Sie als Kunde mit 2–3 guten Bankverbindungen für jede Bank interessanter, als wenn Sie alles bei einer haben“ schlichtweg für falsch.

Dass man lediglich mit der Gehaltsabrechnung alleine einen Kredit bekommt wie bei der DiBa, das ist die Ausnahme.

Die meisten Banken wollen Umsätze sehen und auch den Gehaltseingang, und zwar oft auf dem eigenen Giro.

Genau das steckt hinter „Hausbank“, also möglichst viele Informationen über Dich. Das ist bei der Direktbank nicht anders als bei der Filialbank.

Ist auch logisch, denn bei der Angabe der monatlichen Ausgaben kannst Du angeben was Du möchtest.

In der Schufa sehen die Banken nur die Höhe der bestehenden Kredite.

Wenn Du Deine Umsätze auf 3 Banken verteilst, dann kann sich die Bank kein vollständiges Bild von Dir machen und im Zweifel wird abgelehnt.

Wenn Du in der Schufa viele Kredite stehen hast und in dem Umsätzen überhaupt keine Abbuchungen auftauchen, dann entsteht ein merkwürdiges Bild.

Natürlich könnte man nun Kredite nutzen nur damit Umsätze entstehen. Das ist aber sehr aufwendig und kostet auch Geld, und das alles nur damit es nach sinnvoller Nutzung aussieht und man evtl. ein weiteres Bankprodukt abschließen kann, bei dem dann auch nicht sicher sein kann dass man es auch tatsächlich bekommt da niemand die Kriterien der Bank kennt.

Ich würde auch behaupten dass nicht jede Bank bei vielen Bankverbindungen denkt „Mensch, das ist ein smarter Bankkunde“, sondern das auch so auslegen kann als seist Du jemand der notorisch knapp bei Kasse ist und deshalb händeringend schaut wo man noch Geld/Kredit herbekommt.

Und auch umgekehrt, wenn die Bank dich als „smarten Bankkunden“ einstuft, dann kann das nach hinten losgehen nach dem Motto „das ist ein Rosinenpicker, der nutzt nur die kostenlosen Eigenschaften, mit dem kann man kein Geld verdienen, auch der Verkauf weiterer lukrativer Produkte ist schwierig“.

Ja, richtig mit „jede“ Bank meinte ich nicht jede Bank in Deutschland. Wir haben in Deutschland noch zu viele Banken und Banker, die Zeit haben in den Umsätzen der Kunden zu scrollen, um sich zu überlegen, was sie dem Kunden als nächstes verkaufen können.

Den Kreis der Banken beschränke ich auf die Banken, die wir hier dauerhaft begleiten. Das sind sehr gute Direktbanken und auf die trifft das zu, was ich geschrieben habe.