3 Geheimnisse für Comdirect-Kunden

Wie Sie als Stammleser vielleicht wissen, gehört die Comdirect seit Jahren zu meinen Lieblingsbanken.

Heute möchte ich mit Ihnen drei „Geheimnisse“ teilen, damit Sie die Bank noch optimaler nutzen können und vielleicht noch etwas mehr mögen als bisher.

Das erste Geheimnis erfuhr ich bei meinem Besuch im Jahr 2012 in der Comdirect-Zentrale.

1. Comdirect First

Wie würden Sie sich fühlen, wenn bei mehr als 90 Prozent Ihrer Anrufe bei der Bank sofort jemand den Hörer abnimmt und Sie nicht minutenlang in der Warteschleife hängen?

Das ist für mich der schönste Vorteil der Kundenbetreuung Comdirect First.

Die Bank schreibt selbst, dass das First-Team besonders geschult ist, und das merkt man im Kontakt per Telefon. Rückrufe und E-Mails – alles läuft schnell und höchst professionell.

Zudem kann man sich die Limits auf Girocard, Kreditkarte und Dispo individuell einstellen lassen. Zusätzlich kann das automatische Ausloggen bis auf 1 Stunde verlängert werden. Das ist sehr praktisch, wenn man während des Online-Bankings abgelenkt wird.

Wie wechselt man in die First-Kundenbetreuung?

Glücklicherweise gibt es keine zusätzliche Monatspauschale wie bei anderen Anbietern, sondern man wird es einfach durch Nutzung oder bankinterne Bonität. In unserem Aufsteiger-Training.de trainieren wir, wie man First-Kunde wird.

Die Voraussetzungen:

- 125 oder mehr Wertpapier-Trades pro Halbjahr im Depot oder

- 500.000 Euro oder mehr Gesamtvermögen auf Comdirect-Konten oder

- 10.000 Euro oder mehr monatlicher Geldeingang auf dem Girokonto.

Die Erfüllung wird halbjährlich überprüft und verlängert sich dann um weitere sechs Monate.

Hinweis: Das Girokonto ist auch bei „normaler“ Nutzung ohne Mindesteingänge kostenfrei.

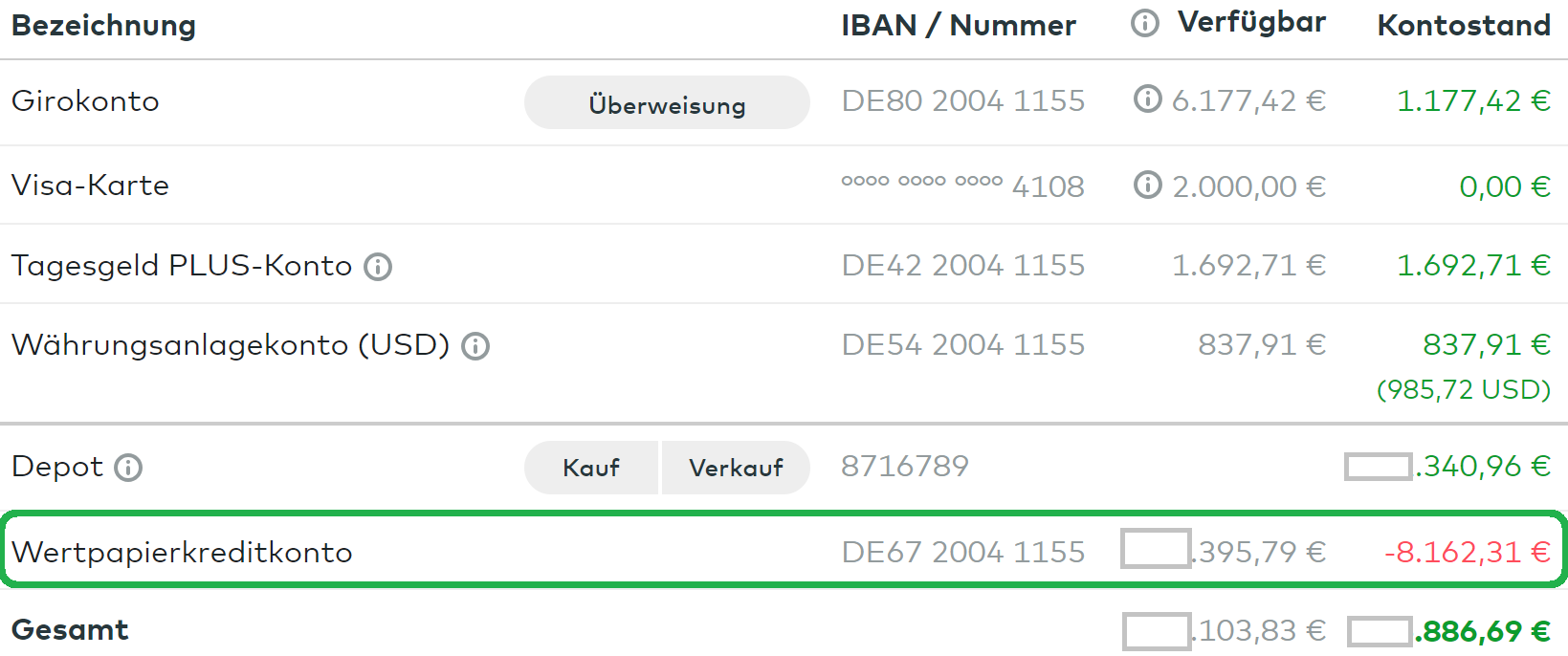

2. Zusätzlicher Dispo über Wertpapiervermögen

Die Verwendung der Kreditlinie des Wertpapierkreditkontos ist frei. Deswegen kann man diese Linie als zweiten Dispo betrachten.

Dispo von mehr als 100.000 Euro möglich!

Wer zusätzlich zum Girokonto ein Depot bei der Comdirect führt, baut sich bankintern eine bessere Bonität auf.

Bereits ab einem Depotvolumen von nur 3.000 Euro lässt sich ein Wertpapierkredit beantragen. Der Wertpapierkredit hat genau die gleichen Vorteile wie ein Dispo:

- kostenlose Einrichtung

- Zinsen nur für den Zeitraum und die tatsächlich genutzte Summe

- jederzeit flexible abrufbar und rückzahlbar

- Verwendung des Geldes absolut frei!

Zusätzlich zum Dispo gibt es weitere Vorteile:

- Zinssatz noch günstiger (zurzeit 3,98 %)

- schufafrei (andere Banken sehen diese Kreditlinie nicht!)

Möglicherweise fallen Ihnen spontan clevere Strategien für die Umsetzung ein … falls Sie ein Depot zur Comdirect übertragen wollen, hilft Ihnen dieses Seite ► Ablauf und Tipps.

Wie man den Wertpapierkredit beantragt und was es noch darüber alles zu wissen gibt, ist hier für Sie in einer Erklärung mit Schritt-für-Schritt-Anleitung vorbereitet ► Wertpapierkredit genial umsetzen.

Voraussetzung ist natürlich, dass Sie Depot-Kunde bei der Comdirect sind:

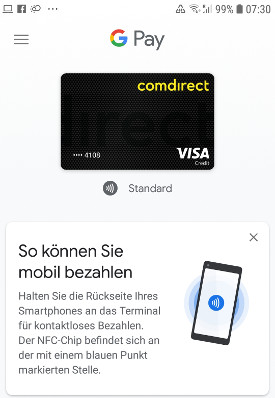

3. Google Pay

Google Pay auf meinem Smartphone

Die Comdirect gehörte zu den ersten und immer noch wenigen Banken, die überhaupt Google Pay in Deutschland anbieten. Bei Google Pay zahlt man mit dem Smartphone statt mit Bargeld, Giro- oder Kreditkarte.

Das heißt für Sie, dass Sie Geld „dabeihaben“, ohne ein Portmonee mitnehmen zu müssen. Bei manchen Wegen (z. B. Strand) recht hilfreich, oder?

Für Beträge unter 25 Euro ist keine PIN-Eingabe oder Unterschrift erforderlich. Das vereinfacht und beschleunigt für viele Leute den Zahlungsverkehr.

Persönliche Bitte: Da ich in einigen Dingen noch etwas altmodisch bin, würde ich mich sehr freuen, wenn unsere modernen smarten Bankkunden ihre Erfahrungswerte mit Google Pay über die Kommentarfunktion mit einbringen. Wäre dies möglich?

Google Pay ist ein Stück Zukunft schon heute!

Um Google Pay in Deutschland nutzen zu können, benötigen Sie ein Girokonto bei einer der teilnehmenden Banken. Das sind momentan die BW-Bank, N26, Commerzbank und natürlich die Comdirect (was mit Abstand meine Empfehlung ist!).

Persönliche Videobotschaft zum Geheimnis-Artikel:

Warum?

Im Gegensatz zur Eröffnung eines Girokontos gibt es keine Bonitätsprüfung bei der Eröffnung eines Depots.

Das heißt, Sie riskieren keine Ablehnung der Kontoeröffnung. Sobald Sie die Zugangsdaten zum Online-Banking haben, können Sie selbstständig mit bereits allen hinterlegten Daten ein Girokonto eröffnen. Die Comdirect wird sich über erfolgreiches „Cross-Selling“ freuen.

Schreiben Sie mir, wenn Sie diesen Weg gehen oder gegangen sind. Ich freue mich, herzlichen Dank!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich nutze Google Pay! Das funktioniert zuverlässig und einwandfrei! Man kann es mit dem Kooperationspartner „DiPocket“ ebenfalls verwenden und muss nicht zwangsweise die Comdirect Visa einbinden.

Ich nutze Google Pay seit einigen Monaten im alltäglichen Einsatz. Es ist bei vielen Dingen sehr praktisch, nicht immer das ganze Portemonnaie mitschleppen zu müssen, sondern eben nur das Smartphone und die Girocard für den Notfall. Ein großer Plus-Punkt ist, dass Google Pay nicht nur bei den „offiziell unterstützten“ Geschäften möglich ist, sondern bei fast allen Läden, die kontaktlose Zahlung unterstützen. Die größte Hürde ist wohl, dass viele Läden überhaupt keine kontaktlose Zahlung unterstützen, geschweigedenn überhaupt Kreditkartenzahlung. Ein auch nicht unwesentliches Problem sind ebenfalls die ungeschulten Mitarbeiter, dass heißt der Bezahlvorgang muss meist mit „Mit Karte bitte“ angestoßen werden. Bei Google Pay ist es sehr praktisch, dass 5 sogenannte „Tokens“ offline gespeichert werden, dass heißt, dass auch bis zu 5-Mal ohne Internet bezahlt werden könnte. Google Pay erscheint auf dem Kassenzettel meist nicht mit „Google Pay“ sondern unter dem Titel „Visa Credit Card“. Mit Google Pay und Google‘s Browser „Chrome“ ist sogar die Zahlung in einigen Online-Shops mittels Google Pay möglich, was eine nützliche Ergänzung zu Chrome‘s Autofill ist.

Wunderbare Erweiterung, herzlichen Dank!

Wenn wir schon dabei sind: Wie sieht es bei der Comdirekt mit Apple Pay aus?

Ich verstehe den Vorteil von Google Pay absolut nicht.

Mit dem Handy kann ich mit SEQR oder LeuPay doch schon seit Jahren per NFC an der Kasse bezahlen.

Google Pay ist der Hammer. Nutze es seit Release bei der comdirect, werde es jetzt sukzessive als Hauptkonto einrichten (ist derzeit noch die DKB).

Sehr sehr großer Vorteil bei Google Pay:

Beträge unter 25 Euro: Display muss nur entsperrt werden

Beträge über 25 Euro: Handy muss komplett entsperrt werden (z.B. via Fingerabdruck). Man muss aber am Terminal KEINE Pin eingeben – man hat sich ja schon am Handy per Fingerabdruck legitimiert.

Wenn man sich mal überlegt, wieviele Leute vor einem schon mit dreckingen Fingern da ihre PINs im Terminal eingegeben haben, kann man da gerne drauf verzichten, und das geht mit Google Pay ganz hervorragend.

Was noch ganz nett ist: Die letzten x Transaktionen sind in der Google Pay-App mit Details zum Händler (Adresse etc.) hinterlegt und jederzeit einsehbar. Bei der comdirect selbst sieht man ja leider auch vorgemerkte Kreditkartenumsätze nicht, dafür sieht man sie dann in der App.

Ich muss sagen, dass das für mich ein absolutes Killerfeature für die Nutzung der comdirect ist.

Fabelhaft! Ich bekomme Lust Google Pay beim nächsten Einkauf ebenfalls noch mal zu probieren. 🙂

Ich benutze Google Pay mit boon und Revolut.

Und richtig Spaß macht es erst wenn ihr es mit der Uhr nutzt.

Kein aufpassen auf die Sachen am Stand zB.

Ich habe mir im Sommer extra ein Konto bei der Comdirect eingerichtet, da ja leider die DKB (Hauptkonto) und die DiBa (Zweitkonto) es immer noch nicht geschafft haben soetwas anzubieten. Die Einrichtung ging sehr einfach. Bislang konnte ich überall, wo kontaktlose Kreditkarten akzeptiert werden, ohne Probleme bezahlen. Ob eine Internetverbindung gut/schlecht oder gar nicht vorhanden ist, ist egal. Bei kleineren Beträgen muss das Handy nur kurz eingeschaltet werden, bei größeren muss es entspertt werden. Eine Pineingabe im Händlerterminal ist nicht erforderlich. Ich finde es deutlich sicherer als eine Kreditkarte, da ich die NFC-Funktion in meinem Handy nur aktiviere wenn ich vorhabe zu bezahlen. Eine Aktivierung ist nur nach dem Entsperren möglich, sodass ein Missbrauch bei Diebstahl nahezu ausgeschlossen ist.

Vor GooglePay habe ich auch bereits andere Apps von Edeka/Netto/Marktkauf zum Bezahlen genutzt. Diese finde ich aber deutlich umständlicher. Es muss erst die passende App (alle 3 haben eine eigene App!) geöffnet werden, anschließend wird über GPS der Markt gesucht, nach Pineingabe erhält man einen Vierstelligen Code für die Kasse. Dieser ist aber nur 5 Minuten gültig und muss quasi beim Aus- und Einpacken nebenbei erzeugt werden, damit er noch nicht abgelaufen ist. Dazu kommt noch der teilweise schlechte Mobilfunkempfang in manchen Geschäften. Die Zahlung finde ich umständlicher als mit Karte/Bargeld und geht auch nicht schneller.

Etwas besser finde ich die Bezahlfunktion von Payback. Die Absicherung der App läuft über Pin oder Fingerabdruck. Hier habe ich die Erfahrung gemacht, dass bei schlechtem Empfang einfach die Internetverbindung gekappt werden sollte. So lässt sich sehr schnell ein Offline QR-Code erzeugen, der dann auch schon während des Kassiervorgangs gescannt werden kann. Der Zahlvorgang dauert dann nur wenige Sekunden, wenn die Kassierin weiß, welche Taste sie drücken muss.

Von der Handhabung her finde ich also Google Pay mit Abstand am einfachsten. Man brauch nur die NFC-Schnittstelle zu aktivieren und muss nicht extra eine App öffnen. Durch den Entfall der Pineingabe geht die Zahlung auch schneller.

Bei der Comdirect finde ich etwas schade, dass keine vorgemerkten Umsätze für Google Pay Zahlungen ersichtlich sind. Ob normale vorgemerkte Kreditkartenzahlungen angezeigt werden, wie es die DKB macht, weiß ich nicht, da ich die Kreditkarte noch nicht genutzt habe.

Den Wertpapierkredit der comdirect nutze ich auch. Finde ich praktisch für Notfälle.

Dass der Wertpapierkredit nicht in die Schufa eingetragen wird, kann man gut finden.

Wäre natürlich schön, wenn man die Daten des WP-Kredits optional an die Schufa übermitteln lassen könnte. So könnte die Schufa die Vermögenssituation besser beurteilen, und die eigene Bonität würde steigen.

Funktioniert natürlich nur, wenn Höhe des Privatvermögens und Kreditausfallwahrscheinlichkeit korrelieren.

Evtl. kann man ja sie Daten (Höhe des Wertpapierkredits) selbst an die Schufa übermitteln? Ich meine, es gab da sogar eine extra Funktion bei der Schufa. Hat jemand Erfahrung diesbezüglich (Nachmeldung nicht erfasster Daten)?

Bei meineschufa.de gefunden (im persönlichen Bereich):

„Meine Auskunft online

Fehlende Informationen

„Jeder Vertrag ist ein Zeichen des Vertrauens.“

Tagtäglich werden im Wirtschaftsleben Entscheidungen auf Basis von Informationen getroffen. Zum Beispiel entscheiden Banken darüber, welchen Kunden sie welche Kreditkonditionen anbieten, Autohäuser müssen darüber entscheiden, ob ein Kunde seine Inspektion auf Raten begleichen kann oder Händler darüber, ob ein Besteller Ware auf Rechnung ordern darf.

Einen Baustein zur Entscheidungsfindung liefert die SCHUFA mit ihrer Auskunft. Zu 91% der Personen haben wir nur positive Daten gespeichert – also Informationen über ein vertragsgerechtes Verhalten. Wir unterstützen damit schnelle und unkomplizierte Vertragsabschlüsse.

Jeder Vertrag ist ein Zeichen des Vertrauens der Wirtschaft in Ihre Person und erleichtert in der Regel weitere Vertragsabschlüsse.

Falls die zu Ihrer Person gespeicherten Daten unvollständig sein sollten, so können Sie gerne Ihr Recht auf Berichtigung gem. Art. 16 DS-GVO ausüben und uns weitere Verträge mit Banken, Kreditkarten und Leasinggesellschaften, Telekommunikationsunternehmen oder Versandhändlern mitteilen. Verwenden Sie dazu das vorgesehene Formular. Wir werden die Daten nach Rücksprache mit unseren Vertragspartnern in Ihren Datenbestand aufnehmen. Vielen Dank!“

Hallo Gregor,

leider weiß ich nicht wo ich zu dem Thema kommentieren sollte (oder per E-Mail), deshalb schreibe ich einfach unter dem neusten Artikel hier.

Amazon hat seine neue Kreditkarte vorgestellt – Amazon Prime Visa Karte: https://www.amazon.de/gp/cobrandcard/marketing.html

Was hältst du von der neuen Kreditkarte? Für Prime Kunden (z.B. mich) scheint sie interessant zu sein…kostenlos und wenns um Shoppen geht. Bargeldauszahlung ist da nicht wirklich optimal, außer man zahlt mit dem Guthaben auf der Karte.

Einen passenden Artikel findet man stets über die Suchfunktion oben rechts. Das hat den Vorteil, dass auch Leute aus der Community dir antworten können (z.B. weil sie das Thema abonniert haben). Zudem werden Weiterentwicklungen zu einem Thema, wie hier die Comdirect, nicht „verwaschen“. Das hilft allen nachfolgenden Lesern. Nächsten Sonntag gehe auf das Banking der Zukunft ein, da ist deine Frage am besten aufgehoben. Amazon kommt darin vor. Grundsätzlich gilt aber: Wir haben in Deutschland eine vierstellige Anzahl an Kreditkartenmodellen und ich werde und kann es überhaupt nicht auf alle so tief eingehen, wie wir es bei unseren absoluten Top-Banken (wie beispielsweise die Comdirect) machen.

Hallo Gregor,

ich will ein Depotkonto eröffnen, meine frage ist nun ist das für mich kostenlos wenn ich es nicht nutze?

danke

Grüße Martin

Das Depot selber ist bei der Comdirect (z.B. Comdirect-Depot, OnVista Bank, Ebase) und auch bei den anderen „guten Direktbanken“ wie z.B. DKB und Consorsbank kostenlos. Kosten fallen hier erst an, beim kaufen von Produkten. Welches Depot hier günstig ist und auch welche Variante das liegt an deinem Anlegerverhalten!

Aber was soll das Depot, wenn du es nicht benutzt?

GooglePay ist eine feine Sache.

Ich nutze es mit der Comdirect Visa Card.

Man brauch keine Geldbörse mehr mitnehmen.

Bei Discountern wie Aldi, Netto und Lidl funkioniert das wunderbar. Edeka und Rewe ebenfalls. McD war ich auch schon erfolgreich. Ryanair wie auch Flixbus lassen GooglePay Zahlungen auch zu. Auf den Rechnungen wird eine von GooglePay erstellte virtuelle Kreditkartennummer angegeben.

Da die GPApp in Echtzeit die Buchungen mit Deatails anzeigt kann ich es durchaus verkraften das die Comdirect Visa die Buchungen erst um Tage verspätet anzeigt.

Einziger negativer Punkt ist eventuell das Google ein Profil über dein Einkaufverhalten erstellen kann.

Klasse, vielen Dank für die Erweiterung mit den persönlichen Erfahrungen!

Hallo zusammen,

ich wollte Googlepay am wochenende im Lidl ausprobieren. Habe die App heruntergeladen, Papal als Zahlungsmethode festgelegt, und natürlich eine PIN vergeben. ich habe dann an der Kasse das NFC in meinem Smartphone aktiviert, den Bildschirm entsperrt und mein Telefon an das Terminal gehalten. Leider gab es keinerlei Reaktion, weder das Terminal noch mrin Telefon haben reagiert. Dann habe ich halt doch mit Karte bezahlt. Muss ich die Googlepay App vor dem Zahlen öffnen?

Falls jemand weiß was ich falsch gemacht habe, freue ich mich auf Antwort.

Habe erst das depot eröffnet und danach das Girokonto bei Com Direkt.

mfg.jens