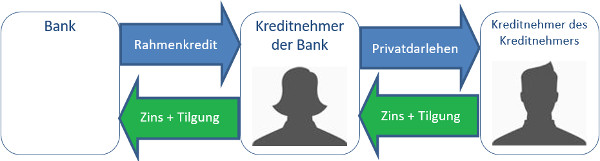

Rahmenkredit über andere Person beantragen?

Wenn die Verwendung des Geldes aus dem Rahmenkredit – wie ihn die ING Bank anbietet – absolut frei ist, dann kann man dieses Geld auch weiter verborgen. Oder?

Ja, absolut richtig!

Von den dahinter stehenden Ideen und den Risiken daraus handelt dieser Artikel. Sie werden als interessierter Kreditnehmer lernen, welche Möglichkeiten sich durch das Nutzen der Bonität anderer Leute ergeben, und als möglicherweise „genutzte“ Person die Risiken eines solchen Dreiecks-Geschäfts verstehen.

Bonität anderer Leute nutzen!?

Lassen Sie uns mit einem Beispiel aus unserem Aufsteiger-Training beginnen:

Beschaffung von Eigenkapital für einen Wohnungskauf

Olaf* möchte eine (weitere) Eigentumswohnung als Kapitalanlage kaufen. Er wird darin selbst nicht wohnen. Er will sie vermieten. Von der Bank bekommt er eine 100%-Finanzierung für diesen „Immobilien-Deal“. Allerdings können die Nebenkosten (Notar, Steuer) des Immobilienerwerbs nicht mitfinanziert werden. Dafür benötigt er Eigenkapital.

Dieses Eigenkapital hat er aktuell nicht flüssig (andere Investments sind in Aktien und Wald gebunden). Auf seinen Namen möchte er in der aktuellen Situation den Rahmenkredit der ING nicht eröffnen, deswegen fragt er seine Mutter, ob sie ihm helfen würde.

Nach anfänglichen Bedenken, wie manche Mütter nun mal sind, hat Sie zugestimmt und die flexible Kreditlinie beantragt und zwar in der vollen Höhe von 25.000 Euro wie in dieser Anleitung. Ihr Nettogehalt von 1.800 Euro hat dafür vollkommen ausgereicht. Vermutlich wäre das auch bei weniger gelungen.

Olaf hat einen privaten Vertrag mit ihr aufgesetzt. Er übernimmt die monatlichen Zinsen. Dazu hat er einen Dauerauftrag auf das Girokonto der Mutter eingerichtet. Eine Rückzahlung des Rahmenkredits ist erst im nächsten Jahr geplant, weil er dann die Wohnung, in der er selbst wohnt und die er im Laufe der letzten 10 Jahre Stück für Stück ausgebaut und renoviert hat steuerfrei verkaufen will. Anschließend soll das Privatdarlehen zurückgeführt werden oder es steht für neue Investments zur Verfügung.

In welcher Stadt mag wohl die Eigentumswohnung von Olaf liegen?

Einige werden sich vielleicht fragen:

Ist das legal?

Die Antwort: Absolut!

Die Verwendung des Rahmenkredits ist frei und niemand kann seine Mutter davon abhalten, aufgenommenes Geld an ihren Sohn weiterzureichen.

Darf man unter Privatpersonen Kreditverträge vereinbaren?

Ja, natürlich!

Das haben wir Jahrhunderte lang so gemacht. In vielen Immigrantenfamilien ist das heute noch die Hauptfinanzierungsquelle für Hochzeiten, Geschäftsgründungen, Investments. Nur viele von uns Deutschen haben sich der Bankindustrie „ergeben“. 😉

Ist da nicht ein Risiko dabei?

Ja, natürlich!

Wir wissen nicht, ob die Immobiliendeals von Olaf gut gehen und wenn, ob er wirklich seiner Mutter die Raten überweist und anschließend das Privatdarlehen wieder zurückführt. Im schlimmsten Fall hat Frau Mama 25.000 Euro Schulden und einen untergetauchten Sohnemann.

Niemand von uns „Zuschauern“ ist angehalten so etwas ebenfalls zu machen. Wir können aber respektieren, dass es andere Menschen gibt, die so etwas tun. Meinen Respekt für die Entwicklung cleverer Lösungen haben sie auf jeden Fall.

Es sind Unternehmer und Investoren, die mit eigenem und fremdem Geld Dinge in die Hand genommen haben, um unser Land und unsere Gesellschaft zu einer der führenden Nationen zu machen. Im Erfolgsfall haben sie gutes Geld verdient – im schlechten Fall sind sie pleitegegangen. Aber wären wir so ein weit entwickeltes Land, hätten nicht Leute auf Kredit mit Zukunftszuversicht und fleißigen Händen losgelegt?

Ähnlich liegt das zweite Beispiel, in dem der Rahmenkredit über eine andere Person erfolgreich beantragt wurde.

Beschaffung von 15.000 Euro für teures Gerät

Marta* hat sich letztes Jahr mit einer Massagepraxis selbstständig gemacht. Sie bekam damals einen vergünstigten Existenzgründungskredit und weitere Förderungen. Die Praxis ist recht gut angelaufen, auch dank ihres hervorragenden Mentors!

Neulich hat sie auf einer Messe ein Gerät kennengelernt, welches hervorragend in ihre Praxis passen würde. Ihre aktuellen und künftigen Patienten würden dort 50 Minuten verweilen und mit der Kraft von hexagonalem Wasser regenerieren und entschleunigen, bevor es zur handwerklichen Arbeit käme.

Ihre Kunden hätten damit tiefe und langanhaltende Entspannung und Marta würde sogar Geld verdienen, wenn ihre Hände Pause hätten (passives Einkommen).

Teuer, aber gut. Wie finanzieren und damit realisieren (zur besseren Behandlung von Menschen)?

Obwohl ihre Praxis erfolgreich läuft und sie bereits jeden Monat Geld beiseite gelegt hat, möchte keine Bank sie als Selbstständige finanzieren.

Die Anforderungen lauten: Bitte legen Sie uns die letzten beiden Einkommenssteuerbescheide ihrer Selbstständigkeit vor!

Leider kannte Marta nicht meinen Artikel aus dem Jahr 2017, in dem ich dafür plädierte, Rahmenkredite strategisch anzulegen. Insbesondere, wenn man sie derzeit nicht benötigt. Zeiten können sich ändern und ob man dann in der optimalen Situation ist …?

Besser: Kreditlinien strategisch anlegen ✅

Im Jahr 2017 war Marta noch Bürokauffrau beim regionalen Möbelhaus. Doch das musste schließen – aufgrund der Konkurrenz aus dem Internet – und so begann sie ihre Selbstständigkeit aus der Not heraus. Aber natürlich hatte sie sich schon seit längerem dafür interessiert und verschiedene Fortbildungsveranstaltungen in den Jahren davor neben dem Beruf gemacht.

Das teure Gerät wird sich Marta dennoch kaufen können, denn sie hat vor, innerhalb ihrer Familie (ihre Schwester?) um Hilfe zu bitten. Genau wie bei Olaf soll eine andere Person den Rahmenkredit beantragen und nach Bedarf über ein Privatdarlehen weitergeben.

Ob Martas Schwester, ebenfalls Bürokauffrau, den Rahmenkredit erstmal nur in Höhe von 15.000 Euro beantragt oder gleich (als Reserve) in voller Höhe, das wird Gegenstand des nächsten Gesprächs der beiden Frauen werden.

Was meinen Sie?

Darf man den handelnden Personen Respekt zollen oder die Hände über dem Kopf zusammenschlagen, wie man nur solche Vereinbarungen eingehen kann? Feedback und Fragen gerne über die Kommentarfunktion. Herzlichen Dank!

Zur Verdeutlichung diese Übersicht:

|

|

||

| Vorteile | ||

| gutes Geschäft mit einem bonitätsstarken Kunden | „gute Tat“ | bekommen einer Kreditlinie, die man sonst nicht bekommen hätte, Realisierung eines Projektes, schufafreie Finanzierung |

| Nachteile | ||

| – | Risiko, dass der Kreditnehmer ausfällt (und das man selbst die Kreditlinie zurückzahlen muss!) | – |

Je nachdem wie Sie zu solcher Kreativität in Finanzangelegenheiten stehen, können Sie vielleicht Nachfolgendes als Anregung gebrauchen …

Privatdarlehen (einfacher Mustervertrag)

Goldy Gans

Geldgeberallee 8 in 82515 Wolfratshausen – nachfolgend „Anleger“ genannt

und

Hans Schlauberger

Investorenweg 4 in 04357 Leipzig – nachfolgend „Kapitalstelle“ genannt

vereinbaren folgendes Privatdarlehen:

Der Anleger legt für ein Jahr 25.000 Euro beginnend mit dem Zahlungseingang bei der Kapitalstelle an. Es wird ein fester Zinssatz von 8 Prozent p. a. vereinbart. Dieser ist zum Dritten des Monats in Höhe von 166,67 Euro auf das bekannte Girokonto einzuzahlen.

Die Rückzahlung des kompletten Anlagebetrags zuzüglich der ausstehenden Zinsen erfolgt genau nach einem Jahr automatisch. Auf Wunsch kann eine Verlängerung um ein weiteres Jahr vereinbart werden.

Unterschriften:

Wie Sie sehen, ist dieser Vorschlag sehr einfach und verständlich gehalten, anders als üblicherweise Kreditverträge. Man kann den Textvorschlag als Muster nehmen und ihn nach Belieben den persönlichen Bedürfnissen anpassen, wenn man möchte. Beispielsweise könnte man einen Pfand benennen. Seien Sie kreativ!

Ideen, Anregungen, Fragen?

Sie wissen schon: Unser Kommentarfeld steht allen smarten Bankkunden zur Verfügung.

Das könnte Sie ebenfalls interessieren:

- Rahmenkredit oder Ratenkredit beantragen? (die Unterschiede)

- Rahmenkredit bis 5.000 Euro beantragen

- Erfahrungen mit dem Rahmenkredit der ING

*Name geändert

Bildmaterial Kopffigur: Pekchar, fotolia.com

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Wer sowas macht, ist meiner Meinung nach ziemlich dumm

Das sehe ich ganz genauso. Letzten Endes ist es doch ein „Taschenspielertrick“, um sich selbst vorzugaukeln, dass man „dazu gehört“. Wenn man für 15k eine Investition machen möchte, dann sollte man schlicht und einfach das Geld dafür haben.

Wenn man für einen Immobilienkauf nicht mal die Nebenkosten aufwenden kann, dann sollte man sich m.E. nicht in diese Investition begeben. Nimmt man dann auch wieder einen Kredit auf, wenn an der Wohnung/Immobilie etwas instandzusetzen ist? Denn scheinbar reicht ja das eigene Kapital nicht mal für das absolut notwendige.

Also nein, man wäre wirklich äußerst dumm, wenn man so etwas machen würde, wie der Vorredner schon sagte.

Allerdings sind Zinsen aus privaten Darlehen steuerpflichtig. Inwiefern man die selbst an die Bank gezahlten Zinsen absetzen kann (Nullsummenspiel), wäre zu klären.

Es gilt zudem der persönliche Steuersatz, nicht der ggfs. günstigere Satz der Abgeltungsteuer.

Hallo,

von solchen Geschäften halte ich nichts, dafür ist mir der Nachteil, dass der Kreditnehmer ausfällt, viel zu groß.

In dem Beispiel sollte Olaf seine Aktien beleihen, wenn er schon anderweitig kein Eigenkapital für die Erwerbsnebenkosten hat.

Genau genommen hat er dann unrichtige Angaben über seine Vermögensverhältnisse im Kreditantrag angegeben.

Soweit die Theorie 😉

Von dieser Idee bin ich selbst ein großer Fan, wie man an Hand der Anleitung sieht ► https://www.deutscheskonto.org/de/wertpapierkredit/

Also so neu ißt das nicht früher war es eine Bürgschaften wollte die sparkasse auch von meiner Mutter beim meinem Haus Kauf ich wollte es nicht und abe es auch so geschafft.

Wenn ich mich recht erinnere, steht im Kleingedruckten des Kreditvertrages, dass der Kredit nicht für den Erwerb von Immoeigentum verwendet werden darf.

Möglicherweise fallen auch die damit verbundenen Nebenkosten darunter.

Im Beispiel von Olaf wird der Rahmenkredit verwendet, um das Geld an den Sohn weiterzugeben. Dazu steht nichts im Kleingedruckten.

Darüber hinaus darf man nicht vergessen, dass es mit der Auszahlung „Geld“ des Kreditnehmers wird und er darüber frei verfügen kann. Es gibt keine Verwendungsprüfung. Wäre ja noch schöner 😉

Persönlich finde ich die Idee nicht schlecht, aber wie schon erwähnt wurde, sollte man vorab klären, ob man die Zinsen absetzen kann.

Damit man nicht durch das weiterverleihen am Ende einen Verlust durch das Versteuern der Zinseinnahmen hat.

Die Idee ist nicht schlecht nur sollte man sehr gut drüber nachdenken von wem man sich das Geld leiht oder umgekehrt. Der Wertpapierkredit ist da schon um einiges „Smarter“ wenn verfügbar. Ich denke viele Nutzer dieses Portals sind da eh eher aufgeschlossen zu Aktien als der Durchschnitt.

Für mich absolut inakzeptable Lösungen:

Mutter bzw. Schwester sitzen mit einem Kreditrisiko da, während andere davon profitieren. Wenn eine Bank einen Kredit ablehnt, hat sie dafür meistens gute Gründe. Wenn Aktienbesitz da ist, kann man diesen beleihen; wenn man selbständig ist und sich Investitionen nicht leisten kann, sollte man Rücklagen bilden oder erst bei entsprechender Vermögenslage Investitionen tätigen.

Kenne die Folgen für derartige Privatkredite in meinem Verwandten- und Bekanntenkreis nur zu Genüge: dann kommt plötzlich eine Trennung, Arbeitslosigkeit oder Todesfall und die gutmütigen Privatdarlehensgeber sitzen da mit ihrem Kreditvertrag und zahlen selbst ab.

Für mich gilt ganz klar: Ich verleihe nur Geld, das ich mir selbst nicht geliehen habe und auf das ich im Zweifel auch verzichten kann; nur dann kann ich mit gutem Gewissen handeln und habe alle Risiken für mich im Griff.

Absolut, Geld im Familien- und Freundeskreis nur verleihen, wenn man es auch „verschenken“ könnte/würde. Sonst ist das Risiko einen „Freund“ zu verlieren zu groß. Banken haben diese Risiken eingepreist dirch die zahlreichen Kreditnehmer…private nicht!