P-Konto (Pfändungsschutz) eröffnen

Das ist unsere Empfehlung für ein sicheres P-Konto (Pfändungsschutzkonto) – weshalb und die Hintergründe dazu im Artikel.

Gerne den Beitrag teilen und weiterempfehlen. 🙏

Kurz die wichtigsten Eckdaten:

- Bargeld abheben weltweit kostenfrei (1 × monatlich)

- Eingehende Überweisungen kostenfrei (5 × monatlich, dann 50 Cent)

- Zahlungen in Euro mit der Mastercard immer kostenfrei

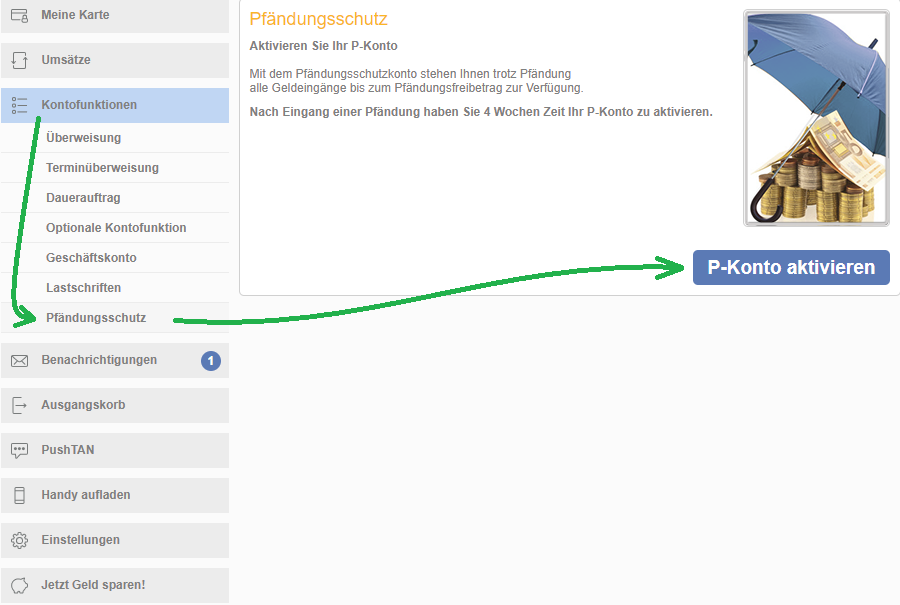

- Online-Installation des Pfändungsschutzes in 1 Minute erledigt

- Online-Sofort-Kontoeröffnung (DE-IBAN innerhalb 1 Minute generiert)

- Solider Anbieter seit 2008, der sich auf Konten dieser Art spezialisiert hat und sein Geld über Gebühren verdient (Grundgebühr 9,90 € monatlich + einmalige Einrichtungsgebühr)

- Gewerbliche Nutzung erlaubt!

Hintergrundinfos (wirtschaftliche Lage und P-Konto)

In Zeiten, in denen sich die wirtschaftliche Lage eintrübt, kommt es naturgemäß zu mehr Insolvenzen. Das betrifft kleine und mittlere Unternehmen sowie im nächsten Schritt deren Mitarbeiter.

Bei den Mitarbeitern muss es gar nicht mal bis zu einer Privatinsolvenz kommen, es genügen schon ein paar unbezahlte Rechnungen, bis man das erste Mal von einer Kontopfändung getroffen wird.

Die Hürden und die Kosten für eine Kontopfändung sind nicht so sonderlich hoch – im Gegensatz zu den Problemen, die sich für den Kontoinhaber ergeben.

Deswegen empfehlen Insolvenzverwalter und andere Branchenkenner:

Bereits heute vorsorglich ein Pfändungsschutzkonto (P-Konto) einrichten.

Kleiner geschichtlicher Rückblick

Eigentlich reißt sich kein Anbieter um Kunden, die in Zahlungsschwierigkeiten gekommen sind. Sie machen überdurchschnittlich viel Arbeit, beispielsweise weil Lastschriften zurückgehen oder Kontopfändungsersuchen manuell bearbeitet werden müssen. Zudem gibt es außer den Kontoführungsgebühren kaum Möglichkeiten, am Kunden Geld zu verdienen (um die Kosten wieder reinzuholen).

So kam es, dass immer mehr Leute kein Konto mehr eröffnet bekamen. Als Bank prüft man regelmäßig die Schufa-Daten beim Kontoeröffnungsprozess und wenn dort der Score nicht den Kriterien entsprach oder das angegebene Einkommen zu niedrig erschien oder man gerade arbeitslos war, wurde der Antrag auf Kontoeröffnung abgelehnt.

Hinzu kam, dass in vielen Fällen Menschen die Konten nach der ersten Kontopfändung oder im Wiederholungsfall gekündigt wurden bzw. die Kündigung dem Kunden auf eine Art und Weise nahegelegt wurde, dass er selbst nicht mehr Kunde der Bank sein wollte.

Zusätzlich kam hinzu, dass bei einem Konto ohne Pfändungsschutz das gesamte Guthaben blockiert und auch ohne Rückmeldung an den Kunden an den Kontopfänder überwiesen wurde.

Wie würde es Ihnen gehen, wenn Ihr Konto zuerst blockiert und nach der Freischaltung leer wäre?

Die Zahl der „kontolosen“ Menschen in Deutschland schnellte gerade in der letzten Finanzkrise nach oben, so dass der Bundestag ein Gesetz beschloss, das Kreditinstitute verpflichtete ein bestehendes Girokonto in ein Pfändungsschutzkonto umzuwandeln, wenn das der Kunde wünscht.

Das half allerdings nur Leuten, die bereits ein Konto hatten.

Bald darauf wurden Banken verpflichtet ein „Basiskonto“ anzubieten, welches ohne Bonitätsausschluss zu eröffnen ist. Dabei handelt es sich lediglich um grundlegende Bankdienstleistungen und viele Banken gestalteten die Konditionen unattraktiv, damit man möglichst wenig von diesen Kunden „abbekam“.

Kostenlose Start-up-Banken als Lösung?

Als im Jahr 2015 die Neobank N26 startete, gab es weder eine Bonitätsprüfung noch eine Schufaabfrage im Prozess der Kontoeröffnung. In der Folge eröffneten – sogar von einigen Schuldnerberatungen empfohlen – viele Menschen dort ein Konto. So ist das aktuell noch bei einigen heutigen Start-ups, die schufafrei kostenlose Girokonten anbieten.

Hier ist Vorsicht angebracht, denn nicht bei allen Anbietern lässt sich das Konto in ein P-Konto umwandeln und wenn zu viele „Problemkunden“ die Konten eröffnen, wird nachjustiert. Bei N26 wird heute die Schufaabfrage bei jeder Kontoeröffnung gemacht. In der Folge kommt es zu Ablehnungen von Kontoeröffnungswünschen bzw. es besteht nur die Möglichkeit, ein teureres Premiumkonto zu bekommen.

Das Wort „Vorsicht“ habe ich auch verwendet, weil seitens der Bank in den Folgejahren auffällig viele Konten wieder gekündigt wurden. Was bringt es einem, ein Gratis-Konto zu eröffnen, welches bei Auftauchen der ersten Probleme seitens der Bank gekündigt wird?

Jede Bank hat natürlich das Recht, fristgemäß die Geschäftsbeziehung aufzulösen und seitdem die Kosten für mehr Bürokratie in den Banken gestiegen sind und andererseits die Einnahmen sinken, wird davon auch mehr Gebrauch gemacht. Wer würde sich nicht von verlustbringenden Kunden trennen?

Schauen Sie zu Ihrer Sicherheit nach einer langfristigen Lösung!

Damit fallen die meisten Kostenlos-Banken heraus. Natürlich können Sie dort ein Konto haben. Das hat oft zusätzliche Vorteile wie bei Bitwala beispielsweise die Schnittstelle zum Bitcoin. Doch haben Sie für alle Fälle ein mit Notfallgeld bestücktes P-Konto in Reserve!

Ein P-Konto, mit dem man ruhig schlafen kann!

Großes Problem:

Umwandlung von Konto in ein P-Konto!

Ja, es ist gesetzlich dafür gesorgt, dass ein bestehendes Konto in ein P-Konto umgewandelt werden muss, wenn das der Kontoinhaber beantragt. Daran müssen sich auch Neobanken halten. Jedenfalls die, die im Geltungsbereich der deutschen Gesetze sind.

Jeder hat das Anrecht auf ein Pfändungsschutzkonto!

Und genau hier liegt das Problem: Damit andere Banken ausschließen können, dass nicht ein zweites Konto Pfändungsschutz erhält, wird der Pfändungsschutz in der Schufa dokumentiert.

Der Pfändungsschutz wird in der Schufa vermerkt!

Offiziell heißt es, dass der Vermerk keinen Einfluss auf den Score-Wert hat und dass nur an die Schufa angeschlossene Banken und Sparkassen diese Informationen übermittelt bekommen – keine weiteren Vertragspartner wie beispielsweise Versandhäuser.

Allerdings kann dieser Vermerk zum Problem werden, wenn man einen Kredit oder eine Kreditkarte beantragt oder auch nur seine Limits auf Kreditkarte oder Dispo erhöhen möchte.

Natürlich kann man prophylaktisch ein bestehendes Girokonto in ein P-Konto umwandeln – aber wer macht das schon?

Ein Banker geht aus Erfahrung eher davon aus, dass das Leute machen, die eine Kontopfändung erwarten und sich davor schützen möchten. Deswegen geht bei einigen Banken auch ein „stiller Alarm“ bei Umwandlung an.

Es gab Fälle, in denen die Kreditkarte gekündigt wurde oder das Dispolimit „routinemäßig“ überprüft und dann anschließend abgesenkt oder gestrichen wurde. Das könnte ebenso bei einer Zweitbank passieren, wenn diese via Schufa erfährt, dass ihr Kunde bei der anderen Bank einen Pfändungsschutz eingerichtet hat!

Die Lösung:

P-Konto bei einem Anbieter ohne Schufa-Verbindung!

Die Lösung ist manchmal so einfach, dass man sie nicht gleich sieht: Man eröffnet das Konto bei einem Anbieter, der keine Daten mit der Schufa austauscht. Hier kommt unsere Empfehlung vom Beginn des Artikels zum Tragen:

Dieses Konto kann (fast) jeder bekommen, weil keine Schufaabfrage, keine Bonitätsprüfung stattfindet – man muss lediglich bereit sein die Kontogebühren zu bezahlen.

Das hat einen großen Vorteil und Sicherheit für viele Jahre

Der Anbieter hat nur ein einziges Geschäftsmodell: Anbieten von stabilen Girokonten. Es gibt keine Querfinanzierung über Kredite oder andere Upsells wie Versicherungen etc.

Zudem hat der Anbieter das Geschäftsmodell „P-Konto“ professionalisiert, indem viele Schritte von der Einrichtung des Pfändungsschutzes bis hin zur Bearbeitung und ggf. Abwehr von Pfändungsgesuchen teil-automatisiert wurden.

Gleich nach der Kontoeröffnung kann der Pfändungsschutz selbstständig aktiviert werden (= kein umständlicher Antrag oder Vorsprechen bei einer Bank notwendig).

Automatisch wird der Pfändungsfreibetrag für eine Person – das sind nach aktueller Rechtslage 1.180 Euro monatlicher Geldeingang – hinterlegt.

Steht einem ein höherer Betrag zu, beispielsweise aufgrund von Kindern, lässt sich dieser mit Erbringung der Nachweise über den Kundenservice erhöhen.

Zusammenfassung der „versteckten“ Vorteile

-

Keine Verbindung zur Schufa

Das bedeutet, dass dieses Konto für andere Banken unsichtbar ist. Keine andere Bank kann feststellen, dass ein Pfändungsschutzkonto besteht. Das heißt: Alle möglichen Nachteile eines P-Konto-Eintrags existieren nicht!

-

Preiswert, aber nicht kostenlos

Kostenlos birgt immer das Risiko einer Kontokündigung, wenn man zu teuer für den Anbieter wird. Das ist hier nicht der Fall. Selbst dann nicht, wenn häufiger Pfändungsanträge eingehen. Man schätzt die Kundschaft, denen es Wert ist, für diesen menschlichen Service monatlich eine Gebühr zu entrichten. Die Wartezeiten am Telefon sind bei meinem Anrufen fast immer wesentlich kürzer als bei der DKB gewesen.

Das Konto ist seinen Preis wert!

In diesem Kundensegment macht der Anbieter Jahr für Jahr Gewinne, ohne seit 2008 sein Preisverzeichnis nennenswert verändert zu haben. Zudem bekommt nicht jeder Kunde Pfändungen – viele nutzen das Konto auch nur so als diskretes Nebenkonto.

-

Mastercard (als Debit Card) mit Kreditkartennummer

Gerade Volksbanken und Sparkassen gewähren P-Konto-Kunden gerne nur eine Service- oder Girocard. Das genügt zwar, um im Supermarkt bargeldlos einzukaufen oder am Automaten Geld abzuheben, aber es gibt eben auch viele Anbieter im Internet, die eine Kreditkartennummer zur Bezahlung benötigen. Hier kann man die Mastercard hinterlegen.

Allerdings ist diese nicht hochgeprägt (Flachdruck), so dass bei der Anmietung von Autos oder Zimmern schon auffällt, dass es sich um eine Kontoguthaben-Variante handelt.

-

Private und gewerbliche Nutzung auf nur einem Konto erlaubt

Einer der häufigsten Kündigungsgründe von privaten Girokonten, wie sie von der ING und anderen Banken angeboten werden, ist die Entdeckung der geschäftlichen Nutzung. Man erhält zwar in der Regel eine „Verwarnung“, dass man das Konto offensichtlich vertragswidrig nutzt, und eine Frist gesetzt, dass Konto ausschließlich privat zu nutzen. Ändert man seine Kontonutzung nicht, steht regelmäßig die Kündigung ins Haus.

Bei „unserem“ Anbieter kann man das Konto nutzen, wie man lustig ist. Man kann sogar einen Firmennamen hinterlegen, so dass man auf seinen Rechnungen als Kontoinhaber nicht Vor- und Nachname angeben muss, sondern lediglich den Firmennamen. Schon praktisch, wenn man auch geschäftlich tätig ist, oder?

Immerhin bekommt man selten vergleichbare Geschäftskonten unter 9,90 Euro pro Monat.

Kontoeröffnung leicht gemacht

Die Kontoeröffnung ist sehr einfach und beginnt mit der Eingabe von Name und E-Mail-Adresse. Sofort nach Absenden des Online-Antrags erhält man seine DE-IBAN. Das ist interessant für Leute, die schnell ein Konto zum Empfang von Überweisungen benötigen.

Auszahlungen werden mit der Legitimation freigeschaltet, die man mittels Post- oder VideoIdent machen kann. Gerade in der aktuellen Zeit ist die Video-Legitimierung ein angenehmer Vorteil.

» Schritt-für-Schritt-Anleitung durch den Kontoeröffnungsprozess

Weiterer Vorteil: Mehrsprachigkeit Deutsch und Englisch

Deutsch ist nicht für jeden Leser die Muttersprache. Einige würden sich mit einem Konto in englischer Sprache sowie einem Kundenservice in Englisch wohler fühlen. Genau das bietet Ihnen dieses Konto:

Das P-Konto kann in englischer Sprache eröffnet und geführt werden.

Häufig gestellte Fragen und Antworten

Wie läuft das mit der Pfändungsabwehr in der Praxis?

Im Gegensatz zu einem Konto ohne Pfändungsschutz bleibt das P-Konto „offen“ und monatlich eingehende Beträge bis zur hinterlegten Pfändungsfreigrenze sind geschützt. Es kann normaler Zahlungsverkehr wie Überweisungen, Lastschriften und Kartenzahlungen vorgenommen werden.

Beträge oberhalb der Pfändungsfreigrenze werden – bei formal berechtigter Forderung – an die im Pfändungsschreiben angegebene Bankverbindung überwiesen. Das ist ggf. ein automatischer Schuldenabbau, um den man sich nicht kümmern muss und der auch keine Extra-Kosten verursacht.

Bleibt einem das Konto erhalten, wenn man ins Ausland umzieht?

Ja. Wenn die Mastercard abläuft, bekommt man eine E-Mail mit dem Hinweis, den Versand der neuen Karte auszulösen. Es ist möglich, eine Wunschadresse anzugeben. Diese kann im Ausland sein, wie dieses Bildschirmfoto zeigt:

Die Karte zum Konto kann in verschiedene Länder versandt werden.

Man kann sogar das Konto aus dem Ausland eröffnen!

Sind 0,50 Euro ab dem 5. Geldeingang im Monat nicht ein bisschen viel?

Die meisten privat genutzten Konten haben nicht mehr als 5 Geldeingänge pro Monat. Für sie entstehen keine Mehrkosten.

Bei einigen Geschäftskonten – beispielsweise bei „ebay-Unternehmern“ – fallen viele tendenziell kleine Geldeingänge an und da summieren sich die jeweils 50 Cent pro Buchung. Gibt es da nicht einen „Trick“?

Ja, den gibt es für unsere Newsletter-Abonnenten. 🙂 Antworten Sie uns einfach auf irgendeine Newsletter-Mail mit der Frage nach dem Trick und Sie bekommen die Lösung zugesendet. Gilt nur für Unternehmer (oder welche, die es werden wollen)!

Andere Auflademethode als Überweisung möglich?

Ja, der Anbieter arbeitet gerade an einer Schnittstelle zu Paypal.

Weitere Fragen?

Wie immer nutzen Sie gerne dafür die Kommentarfunktion. Lassen Sie es mich bitte wissen, wenn dieser Artikel Sie zu einem neuen angenehmen Konto gebracht hat. Herzlichen Dank!

Ergänzende Artikel:

- Eröffnung eines deutschen Girokontos ohne Bonitätsprüfung

- Anleitung zur Sofort-Kontoeröffnung

- Eröffnung als Geschäftskonto in nur 5 Minuten

Artikel vom Autor mit ein paar persönlichen Bemerkungen eingesprochen:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Sehr guter interessanter Artikel von dir wie immer,passend für Leute die das wirklich brauchen,vor allem ohne Schufa.

Allerdings ist deine Aussage,weil die MC keine Hochprägung (Flachdruck)hatt wird sie als Kontoguthaben Variante erkannt schlichtweg falsch.

Die Hochprägung ist ein Relikt aus der Zeit wo es noch die Ritsch Ratsch Geräte gab.

Ausschlaggebend ist der Servicecode der Karte bzw.wie sie gechipt und gelabbelt ist.

Es gibt auch Debit mit Hochprägung.

Und die neue Barclays sind allesamt Flachdruck und meine consors Finanz hatt auch Flachdruck.

Danke Heiko für die Anerkennung und die wunderbare Ergänzung.

Meine Karte war in unter 48 Stunden in meinem Briefkasten. Das hat mich positiv überrascht.

Ich habe noch einige Fragen zu diesem Konto:

1.) Gibt es einen Limitbetrag für die eine weltweit kostenlose Bargeldabhebung im Monat?

2.) Falls diese Bargeldabhebung im außereuropäische Ausland erfolgt – erhebt diese Bank dann ein Auslandseinsatzentgeld für die Abhebung?

3.) Da nur eine Bargeldabhebung im Monat kostenlos ist – was würde man für weitere Bargeldabhebungen bezahlen müssen?

4.) Da Zahlungen in Euro immer kostenfrei sind – was kosten Zahlungen in anderen Währungen?

Sehr gute Fragen, herzlichen Dank!

zu 1.) bei mir sind es 5.000 Euro nach Limiterhöhung. Details dazu hier ► https://www.deutscheskonto.org/de/online-konto/#comment-13322

zu 2.) Ja, das Fremdwährungsentgelt beiträgt 2

zu 3.) weitere Abhebungen fallen mit 5,95 Euro zu Buche.

zu 4.) es ist ein EUR-Konto. Zahlungen (außer mit der Mastercard) sind nicht in anderen Währungen möglich. Hier empfiehlt sich eine Ergänzung via Transferwise.

Hallo Herr Banks,

ein sehr guter Artikel. Obwohl inhaltlich vollkommen korrekt, möchte ich noch zusätzliche Anmerkungen machen:

Für den Fall, daß jemand schon ein P-Konto führt bei einer regulären Bank und glaubt, ein zusätzliches Pay-Center Konto könne – aufgrund der Schufa-Freiheit – eine sinnvolle Ergänzung sein (z. B. für den Empfang von weiteren Drittzahlungen), sollte sich immer vor Augen halten, daß Pay-Center ein deutches E-Geld Institut ist und den deutschen Gesetzen unterliegt. Damit einhergeht die Verpflichtung, die Personendaten des Kontoeröffners nach § 24c KWG in einer gesonderten Datei für evtl. Kontenabrufe durch z. B. Gerichtsvollzieher ständig bereit zu halten.

Ich selbst führe ein P-Konto bei einer regulären Bank und trug mich mit dem Gedanken, bei Pay-Center ein weiters Konto zu eröffnen. Per E-Mail habe ich obigen Sachverhalt bei Pay-Center abgefragt und man bestätigte mir vollinhaltlich die Richtigkeit des § 24c KWG Sachverhaltes.

Daraus folgt:

Mit dieser Konstellation ist es nicht möglich, weitere Beträge zu retten. Ich denke, ich als normaler Nutzer darf hier auch andere Aspekte einbringen, die Herr Banks als Betreiber dieser Seite sicher nicht bringen dürfte… 😉

Meine persönliche Lösung:

Wie oben schon gesagt, ein P-Konto bei einer regulären Bank, welches natürlich bei der Schufa eingemeldet wurde.

Auf dieses Konto erhalte ich meine Rente und wird genutzt für alle Zahlungen, die z. B. mit Steuern, kommunalen Abgaben sowie Primärkosten wie Strom usw. zu tun haben.

Ein weiteres Konto bei Viabuy, deren Bankverbindung (ebenfalls deutsche IBAN) ich an ausgewählte Kunden weitergebe zur Begleichung von Dienstleistungsrechnungen aus weiterlaufender selbstständiger Tätigkeit. Über dieses Konto werden alle Zahlungen abgewickelt, die eben nichts mit oben benannten Stellen zu tun haben.

Die Kunden erkennen aufgrund von deutscher IBAN und BIC nicht, daß es sich bei der Bankverbindung um ein E-Geld Institut handelt.

Da Viabuy nicht deutschem Recht unterliegt, existiert auch keine Verpflichtung zur ständigen Bereithaltung der persönlichen Daten analog zu § 24c KWG. Eine automatisierte Kontenabfrage durch z. B. den Gerichtsvollzieher würde hier also komplett in’s Leere laufen, solange diese Bankverbindung nur mir und dem Kunden bekannt ist.

Just only my two cents…

Gruß Peter W.

Vielen Dank für diese interessante Ergänzung!

Unnötiger Aktionismus. Ab Zustellung der Pfändung kann das bestehende Girokonto in ein P-Konto umgewandelt werden. Dafür hat man ab Zustellung 4 Wochen Zeit bevor an den Gläubiger abgeführt wird.

Basti, die Frist wurde von Ihnen korrekt dargestellt.

Das Konto wird jedoch bereits ZU DEM Zeitpunkt blockiert, wo die Pfändung bei der Bank vorgelegt wird.

Der normale Arbeitnehmer mit in der Regel nur einem Girokonto schaut dann ganz schön blöde aus der Wäsche…

Ein Konto in guten Zeiten in ein P-Konto umzuwandeln, ist sicherlich nicht nötig. Da bin ich bei Ihnen. Aber sobald man mit ener Kontenpfändung rechnen muß, sollte man UMGEHEND handeln und nicht den Eintritt des Ereignisses abwarten.

Gruß Peter W.

Das ist korrekt, aber nicht ganz so bedrohlich. Binnen 3 Tagen muss die Bank das Girokonto auf Verlangen des Kunden auf ein Pfändungsschutzkonto umstellen.

Man sollte einfach seine Rechnungen bezahlen, bevor man hier darüber diskutiert, wie man sich auf Zwangsvollstreckungsmaßnahmen vorbereitet.

Nun da kann man Ihnen recht geben, aber manchmal passiert sowas einfach unverschuldet, indem man seinen Job verliert, keine Aufträge mehr erhält und die Bearbeitung möglicher Hilfsleistungen Zeit in Anspruch nehmen kann. So geschehen bei meinem Vater. Er hatte immer rechtzeitig seine offenen Forderungen bezahlt und dann hatte er das Problem einen Fehler in einem Formular gemacht zu haben, was Ihm dann ordentlich in den Geldbeutel geschlagen hat.

Hallo,

würde mich freuen, wenn es demnächst auch mal wieder interessante Artikel für die gemeine Mittelschicht der smarten Bankkunden geben würde, die weder P- noch Liechtensteinkonto benötigen 🙂

Viele Grüße,

Hans

Sowas finde ich ja wirklich unverschämt. Wir haben hier kostenfrei eine enorme Wissensdatenbank und trotzdem gibt es Leute, die wieder mal etwas zu mäkeln haben. Es gibt halt nicht immer nur Inhalte, die perfekt auf einen zugeschnitten sind.

Grüße aus dem schönen Overath

Gundel

Ich empfehle Openbank.de als Alternative zum P Konto!

In diesem Artikel geht es ja nicht um eine Alternative zum P-Konto – von denen haben wie mit DKB und ING zwei der besten Direktbanken Deutschland seit Jahren in der Berichterstattung, sondern Menschen zu helfen sich ein „unsichtbares“ Pfändungsschutz-Konto zuzulegen. Das betrifft natürlich nicht jeden. Doch wie meine Gespräche in der letzten Woche zeigten, sind wesentlich mehr Leute von Arbeitsunsicherheit betroffen als man allgemein denkt.

Hallo Guenther,

ich kann die Openbank im Allgemeinen nicht empfehlen. Mich hat man mit mehreren Werbeaktionen gelockt. Ausgezahlt wurde keine freiwillig. Erst nach mehreren Beschwerden ließ man sich zu einer „einmaligen Kulanz“ herab. Das fand ich nicht besonders kundenfreundlich. Eigentlich möchte man mich doch in dieser Situation als Kunden gewinnen und nicht verschrecken.

Dazu kommt, dass die Openbank gebührentechnisch (ich spreche von Depot/Robo-Advisor) schon deutlich an der oberen Grenze ist und da z.B. die comdirect deutlich bessere Depots für ähnliche Tarife bieten. Zu Neobrokern ist das Geschäft erst recht nicht konkurrenzfähig.

Deren Girokonto habe ich noch nie wirklich benutzt, weil es eben auch keinen wirklichen Mehrwert zu unseren smarten Bankkonten in Deutschland gibt. Interessant ist es für jemanden, der eine ES-IBAN sein Eigen nennen möchte.

Ich nutze aktuell nur noch das Tagesgeldkonto. Das ist mit bedingungslosen 0,5 %/p.a. und monatlicher Zinsgutschrift im aktuellen Umfeld durchaus noch ein geeigneter Parkplatz für zwischendurch.

Viele Grüße

Hans

Wann kommt denn jetzt der Systemzusammenbruch?

Bin zwar langjähriger Fan dieser Webseite aber doch befremdet von diesen Verschwörungstheorien der letzten Monate.

Falls der „Große Reset“ doch nicht absehbar ist würde ich mich über eine Stellungnahme freuen und vielleicht gibt es ja den einen oder anderen der dann zur Besinnung kommt

Hallo

Ich habe ein riesen Problem.

Ich habe ein Konto bei der Open-Bank, mit einer ES IBAN.

Ich bin privatinsolvent und mein Konto ist gerade gesperrt, also kein Zugriff, keine Miete, Unterhalt, Überweisung usw.

Kann ich das Open-Bank Girokonto auch in ein P Konto umändern, oder ist mein Geld einfach futsch und ich im Arsch?

Vielen lieben Dank für eine schnelle Antwort

Robert

Das Pfändungsschutzkonto ist eine bundessdeutsche Erfindung. Eine spanische Bank in Spanien wird sicherlich nicht nach einem deutschen Gesetz ein spanisches Konto umwandeln. Ob es in Spanien ebenfalls Pfändungsschutzgesetze bezüglich Bankkonten gibt, könnte man in einem Länderportal erfragen. Viel Glück!

Das Geld ist doch nicht futsch, sondern befreit Sie von Ihren Verbindlichkeiten gegenüber Ihren Gläubigern.

Hallo,lieber Richard!

PayCenter meldet die Kunden-Konten nicht der Schufa,sondern direkt der Bafin!!!

Angeblich sei man gedetzlich dazu verpflichtet!!!

Sagte man mir!!!Ich bin PayCenter-Kundin mit dem Cardduo Girokonto!!!

22.08.2021 Silvia Müller

Hallo,lieber Richard!

PayCenter meldet die Kunden-Konten nicht der Schufa,sondern direkt der Bafin!!!

Angeblich sei man gesetzlich dazu verpflichtet!!!

Sagte man mir!!!Ich bin PayCenter-Kundin mit dem Cardduo Girokonto!!!

22.08.2021 Silvia Müller

Alle Girokonten in Deutschland sind in einer zentralen Datenbank erfasst. Wir leben in einem Überwachungsstaat.

Hallo Richard,

das Statement „Wir leben in einem Überwachungsstaat.“ klingt für mich in Bezug auf Girokonten sehr pauschal.

Was genau ist denn in dieser zentralen Datenbank erfasst, Kontonummer und Besitzer oder auch Details wie Kontostand, Kreditrahmen oder einzelne Buchungen?

Hallo Richard. Ist diese Aussage nicht etwas übertrieben. Die Konten werden in der zentralen Datei erfasst, damit diese bspw. im Rahmen der Zwangsvollstreckung abgefragt werden können. Sie können, z.B. als Vermieter oder als Geschädigter eines Unfalls u.s.w. selbst auch zum Gläubiger gegen eine Privatperson werden. Möchten Sie nicht, dass Die Ihre Ansprüche durchsetzen können, wenn der Schuldner nicht bezahlt?