Konto bei N26 eröffnen – oder nicht?

149 smarte Bankkunden haben sich an unserer Umfrage zu N26 beteiligt und von ihren Erfahrungen mit der N26 Bank berichtet. Vielen Dank dafür!

Auf dieser Seite erhalten Sie die aufbereitete Auswertung.

Mögen sie für Sie eine gute Entscheidungsgrundlage sein, ob Sie sich für eine Kontoeröffnung entscheiden – oder nicht. Alternativen werden jeweils benannt.

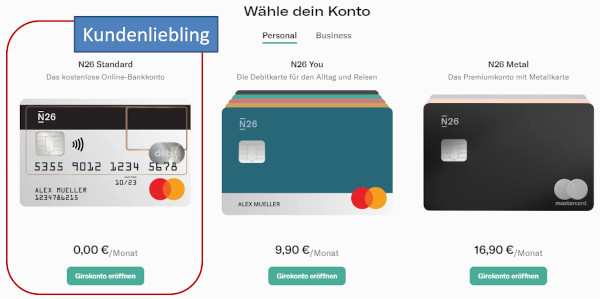

Falls Sie bisher noch nichts von N26 gehört haben: Es ist Deutschlands erstes Fintech, welches eine milliardenschwere Unternehmensbewertung (Geschäftserfolg) bekommen hat und ein kostenloses Girokonto (Kundennutzen) sowie mehrere kostenpflichtige Modelle anbietet:

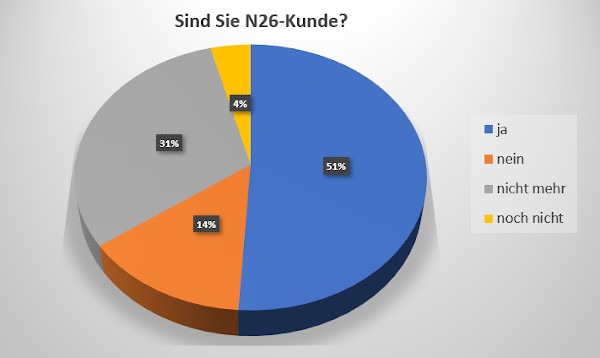

Mehr als jeder Zweite ist bereits Kunde bei N26

… nicht von der Gesamtbevölkerung, sondern von den Umfrageteilnehmern aus unserer Smarte-Bankkunden-Community. Das ist sogar mehr, als ich erwartet hatte. Allerdings hat bereits ein Drittel die Bank wieder verlassen – ebenfalls mehr, als ich erwartet hatte. Von den Gründen werden wir im weiteren Verlauf der Seite noch hören.

In unserer Community gibt es ein Minimalpotenzial von 4 Prozent und ein Maximalpotenzial von 18 Prozent, die noch Kunde werden könnten.

Wo gehören Sie dazu und was ist Ihre Meinung über N26?

Bitte antworten Sie mir über die Kommentarfunktion am Ende der Seite. Herzlichen Dank!

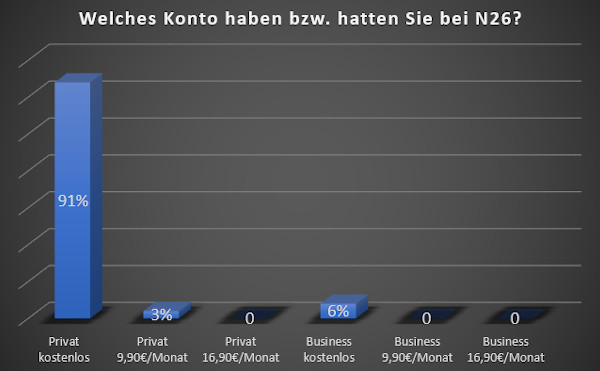

Mit welchem Kontomodell haben Sie Erfahrungen gesammelt?

Passend zu unserer Community hat der weit überwiegende Teil (91 Prozent) der Kunden ein kostenloses Privatkonto bei N26 eröffnet, weitere 6 Prozent ein kostenloses Geschäftskonto.

Lediglich 3 Prozent haben direkt für Bankdienstleistungen bezahlt. Ob das die Investoren von N26 wie die Allianz und mehrere Venture-Capital-Fonds freut?

Na ja, deren Rendite entsteht ja durch zusätzliche Produktverkäufe (Allianz) bzw. einen höheren Preis beim Weiterverkauf der Anteilsscheine (Venture-Capital-Fonds). Ob es demnächst zu einem IPO (Börsengang) kommt?

Hauptgrund, weswegen das Konto nicht eröffnet wurde

- Schlechtes Image in der Presse

Das ist sehr interessant, denn das Vertrauen in die Presse ist ja in den letzten Jahren kontinuierlich gesunken. Fast jeder kann etwas mit dem Wort „Lügenpresse“ anfangen. Das Wort bezieht sich oft auf die bewusst falsche Darstellung von Sachverhalten im politischen Bereich. In puncto Berichterstattung über Banken scheinen unsere Leser der Presse recht gut zu vertrauen.

Woher kommt nun das tendenziell schlechte Abschneiden in der Presse?

Ist es der seit zwei, drei Generationen eingepflanzte Neid? Neidet man den Erfolg von N26? Immerhin hat N26 nach eigenen Angaben rund 5 Millionen Kunden gewonnen. 5 Millionen in gut 5 Jahren. Das ist extrem!

In der Presse wird natürlich angezweifelt, was als Kunde gezählt wird und ob da nicht jede Menge Karteileichen dabei sind.

Der Kontakt zwischen der Presse und der „Presseabteilung“ von N26 – die zwischendurch offensichtlich von einer Freelancerin ausgeführt wurde – scheint auch nicht der beste zu sein, wie man hinter den Kulissen hört. Unser Portal hat jedenfalls nie eine Antwort auf Anfragen über den Pressekanal bekommen.

Damit die Presse etwas zu berichten hat, muss es natürlich auch etwas Berichtenswertes über die Kundenzahlen hinaus geben. Und das gab es natürlich. Negativ meistens. Das ist nicht ungewöhnlich.

Negatives „verkauft sich“ in der Presse am besten.

Beispielsweise, dass die Legitimationsprüfungen so lasch waren – zeitweise konnte man ein Bankkonto eröffnen, indem man lediglich ein Foto vom Ausweisdokument hochgeladen hat –, dass eine ganze Reihe von Betrügern N26-Konten eröffnete. In der Folge wurden auf eBay hochpreisige Produkte angeboten, die Käufer überwiesen auf das N26-Konto und haben nie die Ware erhalten.

Es gab immer wieder Meldungen über Sicherheitsrisiken bzw. über Kunden, denen Geld vom Konto gestohlen wurde, und dass N26 solche Fälle schleppend, inkompetent oder gar nicht behandelte. Wie den Presseberichten zu entnehmen war: erst als sich betroffene Kunden an die Presse gewandt haben.

Überhaupt schien man sich bei N26 erst um ein Problem zu kümmern, wenn der Druck groß genug dafür war. Auch wenn der Druck von der Bankenaufsicht kam, die amtsgemäß weitestgehend verschwiegen agiert. Dennoch ist bekannt geworden, dass man bei N26 einen stärkeren Druck anwenden musste als sonst bei Banken üblich.

Man kann es so zusammenfassen:

Kontoeröffnungen kamen nicht zustande, weil der Interessent Angst hatte, dass ihm nicht geholfen wird, wenn er ein Problem hat!

Das deckt sich mit den Aussagen von Leuten, die ein Konto bei N26 haben oder hatten, die sich über den Kundenservice beschweren. Außerdem gibt es in vier von sechs Kontomodellen keinen telefonischen Kundenservice (mehr)!

Für die Kostenlos-Kunden gibt es ausschließlich den Chat-Dialog mit dem Kundenservice. Einige Kunden kommen damit gut klar, andere würden gerne mit jemandem sprechen. Beispielsweise, wenn es um komplexe Sachverhalte geht.

Kritikpunkt war auch, dass der Kundenservice nicht immer kompetent war oder Versprechungen getätigt hat, die anschließend nicht eingehalten wurden.

Weitere Gründe, weswegen kein Konto bei N26 eröffnet wurde

- Es bestehen schon viele gute Konten wie DKB, ING oder Comdirect, Revolut oder TransferWise. Der Mehrwert von N26 ist zu gering und man bekäme einen zusätzlichen Eintrag in die Schufa.

- N26 bietet keine Girocard an – in Deutschland zwar zusätzlich zur Mastercard optional noch die Maestro-Card, diese wird aber nicht überall akzeptiert, wo Girocards akzeptiert werden.

- zu sehr zufrieden mit dem bestehenden Banken- bzw. aufgestellten Kontensystem

- keine Echtzeit-Überweisungen möglich

- unseriöses Image (siehe Pressebericht + andere Kundenerfahrungen)

- wenig Vertrauen in Fintechs.

Weswegen Kunden das N26-Konto kündigten

- Konditionen haben sich seit dem Start in mehreren Runden verschlechtert.

- schlechte Erfahrungen mit dem Kundenservice

- kein Vertrauen mehr (vermutlich durch Presseberichte oder eigene Erfahrungen)

- Schufaeintrag (für einige kam dieser überraschend nachträglich; in den ersten Jahren war N26 schufafrei)

- mag nicht bei Bankangelegenheiten mit „du“ angeredet werden

- Fokussierung auf andere Banken, Konto wurde einfach nicht mehr genutzt.

Was müsste passieren, damit man als Neukunde das Konto eröffnet?

4 Prozent der Umfrageteilnehmer hatten angegeben, dass sie „noch nicht“ das Konto bei N26 eröffnet haben, und man könnte mutig unterstellen, dass die Kontoeröffnungen noch folgen, wenn ein paar Dinge klar sind. Jedenfalls, wenn die oberen Punkte sie nicht davon abgeschreckt haben.

Zu den Voraussetzungen für eine Wohlfühl-Kontoeröffnung kommen wir gleich, erstmal die Wunschliste:

- Sofort-Überweisung (am besten kostenfrei oder günstig)

- „echte“ Kreditkarte (N26 bietet derzeit nur Debit-Mastercards an, bei denen jeder Karteneinsatz sofort auf dem Girokonto gebucht wird)

- unlimitierte Bargeld-Abhebungen

- Möglichkeit der Kontoeröffnung für Minderjährige

- weitere Informationen (dazu hat vielleicht dieser Artikel beigetragen, darf gerne weiterempfohlen werden).

Wie müsste man als Kunde sein, wenn man das Konto eröffnen möchte?

Die Bank ist, wie sie ist. Natürlich unterliegt sie einem ständigen Wandel, sogar stärker und gefühlt häufiger als andere girokontoführende Banken. Aber es ist wesentlich einfacher, sich zu ändern, als eine Bank.

Doch wer will sich schon für eine Bank ändern?

Okay, für einige steckt darin Wachstum oder das Verlassen der „Komfortzone“. Das möchte natürlich nicht jeder oder zumindest nicht überraschend. Deswegen schauen wir in der folgenden Aufstellung, wie ein mit N26 zufriedener Kunde aussehen müsste:

- Sie sind ein „Onliner“. Sie lieben es, Zahlungen schnell, kostenlos, einfach zu erledigen. Sie verwalten Ihre Finanzen online und wenn es zu einer Frage oder einem Problem kommt, bevorzugen Sie die sofortige Chatfunktion. Sie brauchen keinen Sprachkontakt und können es überhaupt nicht leiden, tatenlos das Gedudele in telefonischen Warteschleifen anhören zu müssen.

- Sie zahlen liebend gerne mit Karte und freuen sich über automatische Auswertungsmöglichkeiten, die Ihnen einen besseren Überblick über Ihre Finanzen geben. Wenige kostenfreie Bargeldabhebungen pro Monat genügen Ihnen, wenn Sie sie überhaupt brauchen.

- Sie würden gerne das Konto/Mastercard mit einem Versicherungspaket kombinieren. Das ist gegen Aufpreis möglich, ebenso ein telefonischer Kundenservice (hat aber kaum jemand aus unserer Community gemacht).

- Sie mögen die hierarchielose Kommunikation und fühlen sich auf der Du-Ebene mit der Bank wohl.

- Sie haben noch mindestens ein sehr gutes (Reserve-)Konto.

Vorschlag:

Wenn Sie noch Platz in Ihrem Kontensystem haben, probieren Sie N26 aus. Auch wenn viel in diesem Artikel über die weniger schönen Seiten – das größte Gewicht hatte ja die Presseresonanz – geschrieben wurde, es muss ja auch jede Menge zufriedene Kunden geben, sonst hätte N26 nicht dieses außergewöhnlich große Wachstum (etwa so viel wie DKB und ING zusammen)!

Hat Ihnen diese Seite geholfen eine Entscheidung zu treffen, ob Sie bei N26 ein Konto eröffnen – oder eben nicht?

Bitte hinterlassen Sie uns einen Kommentar am Ende der Seite und empfehlen Sie bitte unsere Community der smarten Bankkunden. Herzlichen Dank!

Herzlichen Dank auch für die Teilnahme an der Umfrage und die vielen Zuschriften!

Demnächst über eine andere Bank? Teilnehmen können Sie über unsere Sonntagsmail.

Häufig kommentierte Artikel der Community:

- N26 – Übergang zu einem besseren Banking?

- Postbank in Deutschland: Kontoeröffnung schlecht oder gut?

- 100 € Prämie für eine

KontoeröffnungKontonutzung

Video vom Autor zum N26-Artikel:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ohne die Möglichkeit der SEPA Echtzeit Überweisung für unter 1 Euro, werde ich N26 nicht als Zweit Konto Erstkonto ist und bleibt DKB Eröffnen. Eine Möglichkeit SEPA Echtzeit Überweisung tätigen zu können ist mir sehr wichtig bzw benötige ich. Bisher habe ich nur Transfairwise dazu gefunden mit SEPA Echtzeit Überweisung.

Seit dem V3 Update kann man auch mit BUNQ Travel SEPA Instant nutzen. Man kann das Konto vorab sogar per Giropay/Klarna Sofort auffüllen und danach per SEPA Instant das Geld weiterüberweisen. Und das Beste ist das die SEPA Instant Überweisungen Kostenlos sind.

Seit kürz unterstützt Revolut SEPA Echtzeit Überweisungen, automatisch und kostenlos, wenn das Konto des Empfängers das unterstützt.

Guten Morgen zusammen,

ehrlich gesagt reizt mich einzig und allein die Optik der durchsichtigen N26 Mastercard (Die der Metallkarten sogar noch mehr, jedoch bin ich dafür einfach zu geizig. 😉)

Ansonsten bin ich mit Gehaltskonto DKB, Ausgabenkonto ING und Reservekonto Transferwise einfach so gut ausgestattet, dass ich aktuell gut auf einen Schufa-Eintrag von N26 verzichten kann.

Mich hätte ja interessiert zu welchem Konto die Leute gewechselt sind die das N26 Konto gekündigt haben.

Vielleicht mag ja der ein oder andere hier dazu kommentieren.

Ich habe N26 in April gekundigt, weil fur mich Spanische Open bank und Niederländische Bunq besser sind.

Ich bin bei den Konditionen nicht an N26 interessiert. Dan bieten andere Banken auch an. Viel zu großer Aufwand und Risiken ( Schlechter Service und viele Betrüger versuchen wegen geringer Sicherheit Konten zu plündern)

Also das mit Schufa hätte mich bei der Jahrliche Prüfung auch Überrascht. N26 fragt auch nach ob man in Geschäft Beziehung steht.

Das Größte – Punkt bei N26 ist der Kundenservice mit alles Chat geklärt werden muss und das mir so Unpersönlich so langsamm.

Hallo,

ich war am Anfang bei der N26 Bank, sie erfüllte damals meinen Zweck als kostenfreies Zweitkonto für kleine Ausgaben nebenbei. Es befand sich sozusagen mein Portemonnaie darauf, immer so 20-100 Euro im Guthaben.

So hatte dann auch meine Frau und die Kinder (>18 J) ein N26 Konto.

Dann nach 2 Jahren wurde das Konto bei der Schufa eingetragen, das war’s dann.

Auch wenn es sich nicht primär negativ auswirkt, wollte ich das nicht, es handelte sich um ein Zweitkonto mit grundsätzlich positiven Saldo.

Zusätzlich verzögerten sich die Geldeingänge immer wieder, selbst bei Buchungen untereinander gab es Verzögerungen.

Aus diesem Grund wurde die N26 Beziehung vollständig in der ganzen Family gekündigt.

Mittlerweile gibt es ja genügend Alternativen.

Hallo,

für mich überwiegen bei N26 leider die negativen Punkte.

Mit meinem Kontenmodell (primär aus DKB, ING und comdirect) bin ich definitiv zufrieden und benötige nicht noch eine Karte in meinem Geldbeutel.

Danke Richard für die gute Aufbereitung und die Informationen des Artikels.

Gruß Jonas

So sieht es auch bei mir aus. Der Artikel ist super und sollte unbedingt auch von N26 aufgegriffen werden. Ich hatte auch noch geschrieben, dass sich bei mir vielleicht etwas ändert, falls sich ING weiter verschlechtert oder halt die comdirect dann bald wegfällt. Ansonsten sind die beiden zusammen mit DKB einfach zu gut im Zusammenspiel aus Konto, Depot, Rahmenkredit.

Ich bin und werde kein Fan von N26 mehr. Presseberichte hin oder her, aber wenn die Bankenaufsicht tätig wird, dann ist bei N26 doch einiges im Argen.

Meinolf da geb ich dir Recht, das sollte man nicht unbeachtet lassen.

Hallo

Ich bin schon seit N26 noch Number26 hieß Kunde bei N26.

Erst durch N26 mache ich meine Bankgeschäfte hauptsächlich per Smartphone. Der PC wird immer weniger genutzt. Positiv hat sich meiner Meinung nach auch die N26 App entwickelt. Da kommen andere von mir getestete Apps nicht wirklich ran. Ich nutze N26 (Standard) als Zweitkonto. Und dafür ist es perfekt. Hatte bis jetzt noch nie wirklich Probleme. Das Konto wird als digitale Geldbörse genutzt. In Kombination mit GPay geht das sehr gut. N26 war damit auch einer der ersten Banken, was meiner Meinung auch einer smarten Bank entspricht.

Als Selbständiger habe ich privat mein Konto bei der DKB und mein Geschäftskonto bei der Commerzbank. Wollte gerne wechseln und habe mich für ein N26 Konto interessiert. Leider war es nicht möglich, einen Firmennamen anzugeben bei der Kontoeröffnung. Sollten Zahlungen auf das Konto eingehen, die auf den Firmennamen lauten, würden diese nicht angenommen werden. Daher habe ich mich für „fyrst“ entschieden. Ebenfalls 0 Euro Kontoführungsgebühren. Hier klappt es problemlos, Zahlungen zu buchen, die entweder den Firmen- oder Eigennamen tragen. Für Selbständige kann ich daher das fyrst Konto nur empfehlen.

Wie schon letzte Woche: Spiel/Testkonten nur ohne Schufa – die Schufaeinträge sind für das Erst- und Zweikonto reserviert. Also Vivid, Openbank, BNC10 usw. sind ok, N26 und Norisbank nicht.

Openbank trägt aber auch in Schufa ein, jedenfalls steht da ein eindeutiger Hinweis zum Schufa Datenaustausch.

Also meines Wissens frägt Openbank die Schufa zwar ab, Einträge des Kontos erfolgten bisher jedoch nicht – was sich aber jederzeit ändern kann, siehe N26.

Als Spaß- und Spielgeldkonto mit Schufa-Eintrag ist N26 ein No-Go, dazu die Wechselkurse bei Fremdwährungseinsatz…

Besser Revolut(London) ohne Schufa-Eintrag.

Einem Punkt muss ich zustimmen: Dieses ewige Duzen bei den „hippen“ Fintech-Mitarbeitern finde ich unseriös. Das ist leider auch bei Trade Republic so. Trotz mehrfachem Wunsch, gesiezt zu werden, wird weiterhin geduzt. Das finde ich schon ignorant bzw. unverschämt. Man könnte ja einfach zu Beginn der Kundenbeziehung eine Abfrage machen und das in der Kundenkartei speichern.

Ich finde das mit Du im Internet und bei modernen Unternehmen und Fintech völlig in Ordnung. Im Englischen gibt es nur eine Ansprache. Aus Chats die mit Sie abgesprochen werden wollen ziehe ich mich beispielsweise zurück oder antworte denen die mit Die angesprochen werden wollen nicht. Wer das nicht möchte sollte sich überlegen ob er dort Kunde werden will und Du akzeptieren. Wenn es bei Fintech üblich ist einfach akzeptieren. Meine Meinung dazu.

Aus meiner Sicht bietet ein Konto bei der N26 keinen Mehrwert im Vergleich zu DKB, ING und Comdirect. Im Gegenteil die gebotenen Leistungen sind meist schlechter. Bei einer Bank aber ggf. keinen funktionierenden Kundenservice zu haben ist ein No-Go. Für mich wäre es sehr interessant zu wissen, wie viele der Umfrageteilnehmer das Konto wirklich als Hauptkonto nutzen. Gibt es hierzu Informationen?

Ja, das ist eine interessante Frage. Danach haben wir in der Umfrage nicht gefragt. Vom Austausch in der Community vermuten wir, dass die Hauptkontonutzung wohl unter 7 Prozent liegt.

Ich nutze die DKB als Hauptkonto+Aktiendepot und N26 einfach als bedingungslos kostenfreies Zweitkonto, falls die DKB mal wieder einen IT Ausfall hat. Die ING hat kein bedingungslos kostenloses Konto mehr und bei der Comdirect wird es bei der Commerzbank-Verschmelzung evtl. Kontoführungsgebühren geben.

Meine Gründe für ein N26 Zweitkonto:

-Es gibt keine Gebühren auf weltweite Zahlungen

-Abhebungen (auch unter 50 Euro!) an allen Geldautomaten sind 3x/Monat kostenfrei mit der MasterCard möglich, auch an den „komischen“ Sparkassen, die VISA-Karten blocken

-Eingehende SEPA Instant Überweisungen sind möglich und funktionieren (wenn die DKB sie jetzt noch anbieten würde…)

-TransferWise Integration, finde ich klasse

-Einfache und schnelle Kartensperre+Neubestellung in der App

-Deutsche Banklizenz (und keine Solarisbank im Hintergrund)

-Sehr einfache und schnelle App

-Ideales ergänzendes Kartenportfolio für DKB Kunden (DKB:girocard+VPay, Visa Kreditkarte ; N26: Debit MasterCard, Maestro Karte)

-Chat Support für mich angenehmer und etwas, was ich mir bei der DKB neben dem Twitter-Support noch wünsche

Ich habe gelesen, dass N26 aktuell kommentarlos Konten sperrt und kündigt, wenn man Kryptowährungen kauft/verkauft wegen dem Geldwäscheverdacht. Mir persönlich egal, da ich Kryptowährungen noch nicht benötige.

Auf gar keinen Fall würde ich N26 als Hauptkonto nutzen, da N26 ein sehr unflexibles Angebot bereitstellt und nicht mal U18 Konten anbietet.

Als kostenfreies und leistungsstarkes Zweitkonto ohne viel Schnickschnack finde ich es aber top.

Grüße an Gregor/Richard+Team und an die Community von deutscheskonto.org!

Klasse Gerry, herzlichen Dank für diesen schönen Einblick in deine Gedanken und in die Kontennutzung!

Eingehende SEPA Echtzeit Überweisungen sind mit der DKB auch möglich. SEPA Echtzeit Überweisungen sind aber leider nicht mit der DKB nicht möglich, bei N26 ist das auch nicht möglich.

Grüß Sie Werner,

der Absatz war von mir tatsächlich zu schwammig formuliert, danke für den Hinweis. Da haben die DKB und N26 derzeit noch den gleichen Nachteil, wird sich aber sicher bald bei beiden ändern.

Hinzufügen möchte ich evtl noch, dass man mit den N26 Spaces 2 kostenfreie virtuelle Tagesgeldkonten hat, wo man Geld sicher vor Kreditkartenmissbrauch hinterlegen kann, bis man es braucht. Umbuchungen auf das Girokonto (und somit auch auf das Kreditkartenguthaben) erfolgen sofort.

Ja das fehlt mir bei der DKB noch, SEPA Echtzeit Überweisungen vornehmen zu können. Der Empfang von von SEPA Echtzeit Überweisungen ist ein Anfang. Ich befürchte dass die SEPA Echtzeit Überweisung so schnell bei der DKB nicht kommen wird. Würde mich aber freuen, wenn ich mich irre.

Ich finde den Artikel zur Umfrage echt klasse.

Tatsächlich bin ich wohl einer der wenigen die N26 als Hauptkonto nutzt. (Das Standart Konto für 0 Euro)

Als zweit Konto nutze ich die Comdirect.

Ich finde es wirklich gut, dass viele hier zumindest mal Kunde waren um N26 beurteilen zu können.

Warum nutze ich N26 als Hauptkonto?

Ich habe schon immer alle meine Bankgeschäfte am Smartphone geregelt.

Und da meine Bank die Kontoführung für mich persönlich auf über 700% erhöhen wollte und noch weitere Gebühren erhöhen bzw. einführen wollte, habe ich mein Konto gewechselt.

Ich komme von einer VR Bank und die Mobile App ist schon der Horror und N26 warb mit einer sehr guten App.

Für mich war es der nächste logische Schritt einfach mal N26 auszutesten und schauen wie es wird.

Meine Nachteile die ich erlebt habe von meiner Filialbank zu N26:

Mein gesammeltes Kleingeld, was ich über mehrere Jahre anspare (1ct,2ct,5ct) kann ich nicht so einfach einzahlen.

-Verlust der Girokarte (Seit dem ich Kunde bei N26 bin, habe ich nirgendwo eine Girokarte gebraucht.)

Meine Vorteile bei N26:

+App (Die App ist im Vergleich zur Comdirect wirklich toll. Ich brauche endlich keine 2 Apps mehr um Überweisungen zu tätigen. Kann meine Karten selbst Verwalten usw.)

+Übersichtliches Preisverzeichnis (Wenn ich mir andere Preisverzeichnise anschaue, dann finde ich das Verzeichnis von N26 noch immer sehr übersichtlich.

+Unbegrenztes Bargeld abheben in der Höhe so wie ich es brauche in der kompletten Eurozone. (ich kann nicht nachvollziehen, wie einige auf den Gedanken kommen, dass man bei N26 nicht unbegrenzt Bargeld abheben könnte.)

+N26 Features wie z.B. die Unterkonten

Ich könnte noch viele andere Vorteile aufzählen, die ich durch N26 gewonnen habe, aber das wird dann ein noch längerer Kommentar.

Abschließend möchte ich sagen, N26 ist bestimmt nicht für jeden etwas und ich würde niemanden aktiv auf N26 beraten, weil Banken immer eher eine Vertrauensfrage ist und jeder selbst weiß wie er ein Konto nutzt und was er genau braucht.

Solltet ihr Fragen an einen Hauptkonto Nutzer haben, dann fragt gerne nach, den viele scheint es nicht zu geben 😀

Sehr, sehr klasse! Herzlichen Dank für dieses persönliche Feedback mit den Erfahrungen aus persönlicher Nutzung. 🙂

Danke für die Info und der Bericht zu N26 als Hauptkonto Tom,

als Hauptkonto würde mir fehlen Echtzeit Überweisungen mit N26 vornehmen zu können, sowie nicht nur Smartphone Banking, gegen das ich gar nichts habe, sondern ich möchte zusätzlich die Möglichkeit im Browser an Desktop, Laptop, Tablett, Netbook usw. aufrufen und nutzen zu können. Zum Überweisen oder Umbuchungen und ähnliches nutze ich PC oder Laptop oder Tablett im Browser. Die Konten ansehen, ja da nutze Browser und App im Smartphone oder auch am Tablett. Unser Hauptkonten sind und bleiben DKB Einzelkonten, allerdings fehlt mir die Möglichkeit SEPA Echtzeit Überweisungen bei der DKB vornehmen zu können. Der Empfang von Echtzeit Überweisungen SEPA ist möglich. Es gibt meines Wissens keine Auskunft seitens der DKB bis wann SEPA Echtzeit Überweisung bei der DKB möglich sind. Das fehlt mir bei der DKB noch. Bin am Überlegen als Zweit Konto – mit der Möglichkeit SEPA Echtzeit Überweisungen durchführen zu können – bei Transfairwise eine Konto eröffnen zu können, leider E- Geld Konto, keine eigene Banklizenz. IBAN auf BE Belgien. Aber das wäre eine Möglichkeit, den Transfairwiese kann ich auch im Browser nutezn und die 70 Cent für eine SEPA Echtzeit Überweisung würde akzeptieren.

Danke Werner für deinen Kommi!

Das verstehe ich gut, dass man gerne seine Bankgeschäfte auch über den Browser erledigen möchte, gerade wenn man neue IBans eintippen muss.

N26 bietet als einer der wenigen Smartphone Banken auch ne Vollwertige Browseranwedung an, das wird gerne mal vergessen…

Ob sie besser oder schlechter als die DKB-Browseranwedung ist, kann ich leider nicht sagen…

Aber sie ist zumindest übersichtlich..

DKB ist auch eine wirklich tolle Bank!

Ich hab mich damals nur gegen sie entschieden, weil ich selten Bargeld über 50 EUR brauche und das Geld lieber auf meinem Konto habe als Bar auf der Hand.

Wenn dir Echtzeitüberweisungen sehr wichtig sind, kannst du dir ja auch mal die Comdirect anschauen.

Wenn du über den Browser eine Überweisung tätigst wird jede Überweisung kostenlos als Echtzeitüberweisung losgeschickt, sollange die Empfängerbank eingehende Echtzeitüberweisung unterstützt.

So kommst du um die 70ct drum herum, wenn du wirklich viele Echtzeitüberweisungen tätigst, kann sich das ziemlich lohnen.

Ich hoffe mir der Integration zur Commerzbank bleibt es auch erhalten…

Ich hoffe auch, daß immer mehr Banken kostenlos Echtzeit anbieten…

In ein paar Jahren ist es hoffentlich Standart..

Oh N26 bietet auch eine vollwertige Browseranwendung, danke für die Info, da war ich wohl falsch informiert, odeer nicht auf dem Laufenden. Bargeld kannst Du doch bei vielen Geschäften mitnehmen bei ALDI SÜD, EDEKA, DM Markt, REWE, Globus usw. Ich zahle alles, egal online oder Offline mit der Kreditkarte. Girocard nur wenn keine Kreditkarte angenommen wird, aber Girocard. Nicht nur in unserem Wohnort sind so rückständige Firmen die nur Girocard annehmen, auch in der benachbarten Stadt. Wir versuchen, soweit wie möglich, nur dort einzukaufen, wo Kreditkarten Zahlung möglich ist. Unsere Podologin ist auch altbacken, obwohl jünger wie wir, und nimmt nur Bares, keinerlei Karten. Aber da es nicht genügend Podologen gibt, muss ich immer vorher Bargeld besorgen. In zwei Gaststätten mit tollem Service und tollem Essen, geht auch nur Bares. Aber ansonsten meiden wir Geschäfte, Restaurant, Eisdielen usw. die keine Kreditkarten annehmen. Ja auch ich hoffe dass immer mehr Banken endlich SEPA Echtzeit Überweisungen anbieten. Comdirekt weiß man nicht wie es wird, nach der Integration in die Commerzbank, bei der Commerzbank befürchte ich auch dass da Gebühren kommen werden, das ist mir zu unsicher. Transfairwise scheint mir da sicherer, dass es so schnell keine negativen Änderungen geben wird.

Jetzt wo du es sagst, ich vergesse immer wieder, dass man mit der Girokarte auch in normalen Läden an der Kasse abheben kann…

Ich versuche auch möglichst nur mit der Mastercard zu bezahlen, was mir tatsächlich auch gut gelingt..

Durch Corona haben bei mir bereits alle Händler und Gaststätten auf Kartenzahlung umgestellt, so dass ich entweder mit meiner Mastercard bezahlen kann oder Bargeld brauche…

Only Girokarte ist mir bisher noch nicht passiert…

Ich hoffe die Girokarte stirbt irgendwann..

Spätestens dann wenn das europäische Zahlungssystem kommt…

Ich persönlich gerate auch immer wieder an Händler und Gastronomiebetriebe, die keine Kreditkarte akzeptieren. Bei einem Besuch der Stadt Worms am Rhein wurde ich in einem McDonalds (Filiale im WEB Einkaufspark) sogar sehr barsch angepflaumt, dass ich gefälligst wissen müsse, dass McDonalds nur Girocard akzeptiert. Als ich erwiederte, dass in meiner Heimatstadt dies jedoch problemlos möglich sei, wurde mir gesagt, ich solle aufhören zu lügen und gerade wieder dahin zurück fahren, wo ich herkomme. Weitere ablehnende Erfahrungen mache ich aber in verschiedenen Städten in kleinen Schreibwarenläden mit Poststelle. Dort wird meist noch heute nur Girocard akzeptiert. Auch in einigen Sushi-Bars wird nur Girocard akzeptiert, so zum beispiel bei Sushi&Nem.

Zum Thema „europäisches Zahlungssystem“ hoffe ich, dass es sich nicht durchsetzt. Ich bevorzuge weltweite Zahlungssysteme. Mir persönlich wäre es lieber wenn VISA, MasterCard und AMEX sich als weltweiten Standard weiter durchsetzen werden.

Ich habe eine Frage Uber Bargeld in Deutschland. Es ist fast der einzige Land im EU der kaum Karten annehmt bei Zahlungen. Warum ist dass noch immer so alt-modisch? Uberall kan mann mit Karten zahlen in EU!

Hallo Peter, die Aussage ist überhaupt nicht richtig. Ich zahle fast alles mit Karte und im Großteil der Geschäfte sind sogar Visa, Mastercard und Amex möglich. Die Quote für Kartenzahlungen liegt in Deutschland mittlerweile bei über 50%.

Hier sind wenige kleine Geschäfte wie Kiosk, Zeitschriftladen noch ohne Karte. Aber mittlerweile kann man bei vielen Bäckern und Apotheken, Friseuren usw. auch mit Karte zahlen. In Supermärkten, Tankstellen und Hotels schon viel länger.

Ich komme in der Regel ohne Bargeld aus und habe nur zur Sicherheit 20-40€ Bargeld dabei. Die brauche ich so gut wie nie.

Es stimmt, dass die Kartenzahlungsmöglichkeiten ständig wachsen. Sogar bei vielen Bäckereien ist inzwischen Kartenzahlung problemlos möglich. Allerdings gerate ich immer wieder an Läden (meist kleine Zeitschriftenläden oder Tavernen), die nur Girocard akzeptieren. Sogar Maestro ohne Girocard (oft bei ausländischen Konten) wird abgewiesen. Ich komme seit längerer Zeit ohne Bargeld aus. Allerdings habe ich zur Sicherheit immer mehrere 10-Euro-Scheine in der Tasche, falls mal meine karte nicht gelesen werden kann, was insbesondere an Tankstellen sehr unangenehm wäre.

Deutschland ist nicht das einzige land, welches sich so sehr an Bargeld klammert. Griechenland ist noch sehr viel schlimmer. Als ich in einem Großen Supermarkt einkaufte und mit Karte zahlen wollte, wurde ich unhöflich an eine Sonderkasse geleitet und unfreundlich abgefertigt. Man erklärte mir, dass ich die Kartenzahlungen schon beim Betreten des Marktes anmelden soll, damit die Kasse mit dem Kartenlesegerät besetzt wird, bis ich bezahle. Auch legte man mir nahe, zukünftig den Geldautomat um die Ecke zu nutzen, um nicht im Markt mit Karte zahlen zu müssen. Das war im Jahr 2013. Wie es heute ist, weiss ich nicht. In der Zwischenzeit gilt ja in Griechenland die Bargeldobergrenze in Höhe von 500,- Euro. Aber schon im Jahr 2013 konnte ich nur 300,- Je Konto oder Kreditkarte pro Kalendertag in Griechenland abheben. Warum es noch immer Länder gibt, in denen meist nur Bargeld akzeptiert wird kann ich mir nur so rklären, dass die Infrastruktur der Kartenlesegeräte in den jeweiligen Ländern den Händlern zu teuer und zu aufwändig ist. Auch ist bei einigen (älteren) Händlern in Griechenland eine Abneigung gegen Computertechnologie zu beobachten. Die Menschen sind bei Geld in Kombination mit Technik einfach noch zu misstrauisch. Auch bei vielen Deutschen beobachte ich immer noch verstaubtes Gedankengut beim Thema Zahlungsabwicklung. Ich persönlich bin ebenfalls Bargeld-Liebhaber, aber trotzdem sehr aufgeschlossen gegenüber bargeldloser Zahlungsabwicklung. Ich hoffe, das Bargeld nicht abgeschafft wird aber trotzdem sich bargeldloser Zahlungsverkehr weiter etabliert.

Weil viele Geschäfte kein Geld für Kartenzahlung zahlen wollen. Oder auch sich damit nicht auskennen und sich damit nicht beschäftigen wollen. Ich habe schon mit jungen die Verantwortung in Betrieben tragen darüber gesprochen. Uneinsichtig dann Kauf wo anders, Diskussion unmöglich. Girokarten Zahlung findet man eher. Für mich ist das auch unverständlich. Wir versuchen Geschäfte zu melden die nicht Amex VIsa MasterCard Kreditkarten nicht annehmen. Leider geht das nicht immer. Dann gibt es wieder Gaststätten Geschäfte die alle möglichen Kreditkarten akzeptieren.

Danke fur ihre Nachricht. Vielleicht its dass Problem wo Mann ist? Nicht In der Eifel zum Beispiel im Restaurants gibts wirklich Problemen mit Kartzahlungen. Manchmal mussen Touristen erst nach einen ATM ehe Mann kan zahlen.

Ich habe gerade das Konto bei N26 eröffnet und schon die Mastercard Debit bekommen. Nun habe ich die Frage, ob es noch eine Girokarte von Maestro kommen wird. In der App sieht man nur diese Kreditkarte, aber bei allen Vergleichsportalen steht immer Mastercard * Maestro d.h. es gibt 2 Karten. Gibt es nun noch 2 Karten oder war das früher mal so?

Bedenke aber, dass die Maestro keine Girocard, sondern eine reine Maestro ist. Eher für NL geeignet. In D gibt es ausser der Post selten Geschäfte, die zusätzlich zur Girocard noch Maestro, aber keine Mastercard nehmen.

google.de bringt innerhalb von 10 Sekunden den Link

Das war auch früher nicht so. Es gibt nur eine Karte.

Das ist falsch!

Die Maestro Karte gab es schon immer.

Und kann bei Bedarf zusätzlich kostenfrei beantragt werden, sobald mindestens 100€ Guthaben auf den Konto sind

Im Bremer Raum gibt es zB einige freie Tankstellen die nur Maestro oder Giropay akzeptieren.

Bei kleinen Geschäften wie zB Bäcker zahle ich mit Maestro, weil der Kleine Bäcker an der Ecke mit deutlich geringeren Gebühren belastet wird.

@Mathias

> Bei kleinen Geschäften wie zB Bäcker zahle ich mit

> Maestro, weil der Kleine Bäcker an der Ecke mit deutlich

> geringeren Gebühren belastet wird.

Wenn der Bäcker oder Laden aus historischen Gründen wegen der geringeren Gebühren nur Maestro-/Girokarten nimmt, hast du keine andere Wahl.

Sonst sind die EU-regulierten direkten Händler-Zahlungsgebühren inzwischen jedoch fast gleich:

Bei Debitkarten max. 0,2% und bei (echten) Kreditkarten max. 0,3%.

Berichten zufolge sollen die „findigen“ Zahlungsdienstleister und Kreditkartenorganisationen im Hintergrund jedoch längst einen Wildwuchs an neuen „Systemgebühren“ bei den einzelnen Transaktionen geschaffen haben, durch den die EU-Regulierung de facto umgangen werden kann und so in etwa wieder das frühere Niveau abkassiert werden kann.

Den gleichen Berichten zufolge wird dies jedoch von der EU toleriert und sind keine weiteren Maßnahmen zur Verhinderung geplant.

@Karl Messner

> ob es noch eine Girokarte von Maestro kommen wird

Nein, automatisch bekommst du keine Maestro-Girokarte.

Die mußt du in der App bei Bedarf extra anfordern.

Offiziell auf der Übersichtsseite ist sie nur mehr bei den kostenpflichtigen Kontovarianten inkludiert.

Aber lt. Preisliste kannst du sie noch anfordern, wenn du mindestens € 100,– Guthaben auf deinem Konto hast bzw. einzahlst, wie es auch bisher geregelt war.

Allerdings wirst du die Maestro-Karte nur selten brauchen und zum Geldabheben ist sie nicht empfehlenswert, da dabei (zusätzliche) Spesen anfallen, während es mit der Mastercard im Euroraum (in Deutschland für deutsche Kunden jedoch je nach Kontonutzung teilweise anzahlmäßig pro Kalendermonat limitiert) kostenlos ist.

Ich wollte ein Konto von N26 als zusätzliches Konto beantragen. Wegen des minimalistischen Service bei der N26 wollte ich das Konto nur wegen der Debitcard, um sie als Prepaid-Kreditkarte zum Shoppen und Tanken zu nutzen. So fing ich an den Onlineantrag auszufüllen. Das Problem scheiterte schon bei der Verifizierung. Aufgrund meiner instabilen Internetverbindung und alter Hardware kommt für mich VideoIdent nicht in Frage. Eine Möglichkeit zum PostIdent in einer Postfiliale war nicht möglich, obwohl es angeblich laut AGB’s optional angeboten werden würde. Telefonkontakt unmöglich. Chat ist nicht mein Ding. Leider bemerkte ich erst nach meiner Dateneingabe, dass PostIdent nicht verfügbar ist. So schrieb ich eine E-Mail mit der Aufforderung meine eingegebenen Daten wieder zu löschen. Nach mehreren Tagen bekam ich endlich die Bestätigung. Ich bin froh, dass es nicht geklappt hat. In der Zwischenzeit haben sich die Konditionen verschlechtert. Auch, dass jetzt N26 in der SCHUFA einträgt missfällt mir. Der Gesamteindruck der N26 gefällt mir persönlich nicht. Ich habe als Alternative ein schnödes oldschool Girokonto bei der Norisbank erföffnet. Gibt dann zwar auch einen Schufaeintrag, aber das Handling ist viel entspannter.