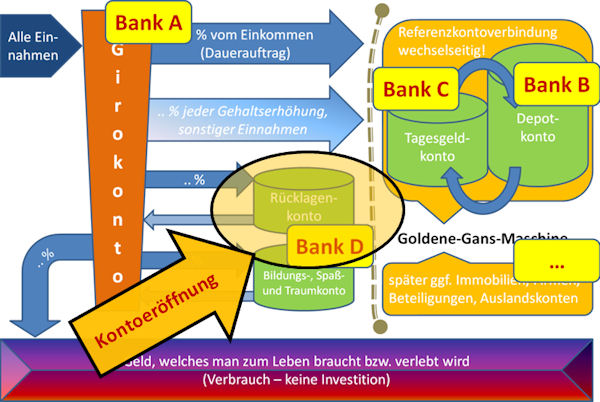

Eröffnung der Zweckkonten

Einrichtung des Rücklagen- sowie Bildungs-, Spaß- und Traumkontos.

- Empfehlung für Sie: Extra-Konten der ING-DiBa

Online-Kontoeröffnung (aktuell über Depot): www.ing.de/tagesgeld - Schritt für Schritt durch den Prozess der Kontoeröffnung: Anleitung öffnen.✓

Erläuterung für Sie:

-

Bei vielen Banken kann man nicht mehr als ein Tagesgeldkonto anlegen. Das heißt, für Ihr Rücklagenkonto sowie für Ihr Bildungs-, Spaß- und Traumkonto würden Sie zwei verschiedene Banken benötigen.

Der Übersichtlichkeit wegen wollen wir aber nicht mehr Bankverbindungen eingehen als wirklich notwendig. Deswegen empfehlen wir Ihnen eine Bank, bei der zwei Tagesgeldkonten pro Kunde möglich sind.

-

Empfehlenswert ist die ING-DiBa, weil hier genau zwei Tagesgeldkonten – genannt Extra-Konten – erlaubt sind, die Sie getrennt verwalten und besparen können.

-

Falls Sie sich später mit Reisen von Ihrem Traum- und Spaßkonto belohnen wollen, können Sie bei dieser Bank zusätzlich eine kostenlose Visa Card hinzufügen. Das ist eine Sicherungsoption, damit Finanzen nicht „gemischelt“ werden (wie meine Tochter gerne sagt).

“Unsere Rücklagen für kommende Ausgaben”

Wozu benötige ich ein „Bildungskonto“ sowie ein „Spaß- und Traumkonto“?

-

Um gute Entscheidungen beim Investieren zu treffen, bedarf es – unabhängig von einem Berater – einer guten Bildung, Know-how und Erfahrung. Ähnlich wird es auch in den Bereichen sein, in denen Sie bereits jetzt tätig sind bzw. in denen Sie künftig tätig sein wollen.

-

Bildung kostet fast immer Geld. Und gerade die Seminare und Coachings von richtig guten Leuten kosten richtig Geld. Bildung ist eine Investition in sich selbst. Es ist empfehlenswert, pro Quartal mindestens ein Seminar zu besuchen und „eine Handvoll“ Bücher zu lesen.

(Im Laufe des Programms verrate ich Ihnen noch meinen persönlichen Geheimtipp, wie ich völlig kostenlos zu über 65 top-aktuellen Finanzbüchern gekommen bin!)

-

Nur arbeiten und sparen wird wohl kaum ein schönes Leben ergeben. Gönnen Sie sich zwischendurch besondere Ereignisse. Doch schlachten oder teil-schlachten Sie dafür niemals Ihre goldene Gans.

-

Deswegen richten Sie sich ein „Spaß- und Traumkonto“ ein. Dieses darf geschlachtet werden. Beispielsweise, wenn Sie ein besonderes Ziel erreicht haben und sich belohnen wollen. Wie wäre es mit einem Wochenende am Strand?

-

Das Bildungs-, Spaß- und Traumkonto ist ganz bewusst in einem Konto zusammengefasst, weil es Sinn macht, nicht zu viele Konten zu eröffnen und aus Erfahrung viele Leute diese drei Dinge miteinander verbinden.

Beispielsweise die Teilnahme an einem Seminar von Tony Robbins in Las Vegas mit anschließendem Roadtrip nach San Fransciso – natürlich über Hollywood. (Sie können mich darauf ansprechen, wenn Sie mehr dazu wissen wollen.)

Separates Rücklagenkonto?

Die Einrichtung des Rücklagenkontos erklärt sich fast von selbst – Sie wissen schon: Irgendwann geht jede Waschmaschine mal kaputt. Über die Systematik erfahren Sie immer mehr im Verlaufe des Programms. In den ersten Tagen geht es hauptsächlich darum, die notwendigen Konten zu eröffnen.

Fragen?

Bitte stellen Sie Ihre Fragen via Kommentarfunktion. So erhalten Sie am schnellsten Hilfe und können von den Fragen und Antworten anderer Teilnehmer profitieren!

Schon das Konto beantragt? Hier nochmals der Link zur ► Anleitung Kontoeröffnung.

Fortschrittsanzeige (Tag 1)

Wenn Sie die Online-Kontoeröffnung abgeschlossen haben, können Sie einen „Haken“ hinter den heutigen Tag machen. Glückwunsch!

Check (in abgewandelter Form)

Bedeutest das, dass die „Tagesaufgabe“ als erfüllt gilt?

sorry. Ja. TG-Konten stehen – dank eines früheren Artikels zum Goldenen Gans Kontensystems von Dir.

Ja, stimmt. Sehr gut! Im Programm haben wir noch einiges Neues vorbereitet!

Kurze Ergänzung: Wer bereits, so wie ich, bei der Diba ein Extra-Konto hat, kann das zweite Extra-Konto direkt aus dem Online-Banking heraus eröffnen. Das geht dann auch mit ein paar Klicks und es steht dann kurzfristig zur Verfügung.

Bei mir ging es über diesen Link: https://banking.ing-diba.de/app/exko_eroeffnen

Bestandskunden der Norisbank können die Tagesgeldkonten direkt aus dem Online-Banking beantragen, das dauert nur 1 Minute. Die Einrichtung erfolgt am nächsten Tag.

Ich hatte vor langer Zeit auf Basis von dem „alten“ Kontensystem bereits Konten eröffnet. Darunter auch das ING Diba Extra Konto. Heute habe ich nur noch ein zweites Extra Konto hinzugefügt.

Der Link zur Konto-Eröffnungsanleitung funktioniert nicht.

Habe beide Links gründlich überprüft. Bei mir läuft es. Bei Ihnen jetzt auch? Wenn nicht, handelt es sich um den Link ganz oben oder vor der Fortschrittsanzeige?

kann ich bestätigen (eben getestet):

„Schon das Konto beantragt? Hier nochmals der Link zur ► Anleitung Kontoeröffnung.“

(die Zeilw über der Grafik/Fortschrittsanzeige Tag1)

LINK: https://www.deutscheskonto.org/de/ing-diba-extra-konto-eroeffnen/

-> leeres Content Fenster (Nichts gefunden für ..)

Oh, ja! Danke 🙂 Es lag daran, dass wir die Seite vorbereitet aber noch nicht veröffentlicht hatten. Das heißt, wir konnten Sie sehen – aber leider die Teilnehmer nicht. Ab jetzt funktioniert es für alle!

Done – ich nutze dafür meine bereits bestehenden Tagesgeldkonten bei Moneyou (max. 5 Tagesgeldkonten möglich). Dort liegt sowieso schon mein „Notgroschen“ für alle Fälle 🙂

@torstent. Hallo Namensvetter, kurze Zwischenfrage: ich empfinde MoneYou seit dem ReDesign umständlicher (Auflistung nach IBAN [3+4=Prüfziffer] und damit kreuz-und-quer). Der Support antwortet nicht. Hast Du evtl. eine Sortierfunktion entdeckt, die ich übersehe?

@Torsten: Hallo ebenfalls Namensvetter 🙂 Das mit der Sortierreihenfolge ist mir tatsächlich erst richtig aufgefallen nachdem du mich drauf gebracht hast. Bei mir sieht es so aus, dass die Tagesgeldkonten nach dem Eröffnungsdatum sortiert sind – sowohl im Online-Banking als auch in der App. Habe auch mal den Support kontaktiert und gefragt nach einer Sortierreihenfolge.

Da bin ich doch froh Moneyou zu nutzen für „Zweckkonten“. Einlagensicherung nur bis 100.000€ hingegen das Tagesgeld der Goldenen Gans bei Gregors Empfehlung RaboDirect bis 500.000€ wenn ich mich nicht irre. Finde den Generator bei Rabo nicht so schick aber ist eine Hemmschwelle mehr das Geld nicht so einfach aus der Goldenen Gans Maschinerie herauszunehmen.

Gruss von anderen Torsten

@Torsten: So moneyou Kundenservice meint „vielen Dank für Ihre Nachricht. Das (Sortierreihenfolge der Tagesgeldkonten ändern) ist derzeit nicht möglich. Wir leiten Ihren Vorschlag jedoch gerne weiter.

Mal sehen

Cheers /torstent

Gemacht hier: https://www.mercedes-benz-bank.de/de/produkte/geldanlage/tagesgeldkonto.html

?

Hallo Gregor,

diese Zweckkonten haben wir schon lange Banken unabhängig nämlich als Bargeld; konsequent zweckgebunden.

Das Depotkonto besteht bei Lynx. Wir traden seit kurzem selbst. Erste Erfolge stellen sich ein.

Die Aufgaben betrachte ich also als erledigt.

Mission 1 successfully completed!

Wenn jemand noch nichts bei der ING-DiBa hat, kann zunächst erst ein „Extra-Konto“ beantragt werden. Aber andere Banken bieten auch Tagesgeldkonten. Ich habe bei der Bank meines bestehendem Girokonto ebenfalls ein Tagesgeldkonto beantragt. Die Idee: ING-DiBa Extra-Konto = Goldene Gans, anderes Tagesgeldkonto = Bildungs-, Spaß- und Traumkonto.

LG, Julian

Tagesaufgabe erledigt. Seit 2006 Kunde bei der Diba … damals noch schöne Zinsen auf Tagesgeld erhalten. Im Laufe der Zeit alle weiteren Produkte dazugenommen. Durch Steuerpflicht in den USA musste ich leider das Depot löschen.

Guten Abend,

vielleicht kommt meine Frage 14 Tage zu spät (habe aber auch noch nicht angefangen), aber ich werde einen Gedanken nicht los.

Das ganze System basiert im Grunde genommen ja auf Wertpapieren/Fonds etc.

Wie sicher ist das ganze?

Ich bin in der Vergangenheit mit einer DAX-Korridoranleihe teilweise extrem auf die Nase gefallen und dadurch wahrscheinlich etwas „vorbestraft“ (mir ist hier kein anderes Wort eingefallen). Und nun habe ich natürlich gewisse Bedenken.

mfg

Daniel

Die Frage habe ich mir auch schon gestellt.

Bereits Tagesgeld Konten eröffnet, Überblick fällt noch schwer. Über Outbank lassen sich Versch Konten anders benennen. Das macht es einfacher.

In der Mail zu Tag 1 ist der Vorschlag des Extra-Kontos bei Ing-DiBa. Ist der Vorschlag so gemeint, dass die Nicht-Ing-DiBa-Kunden über den Link ein reines Extra-Konto, also Tagesgeldkonto ohne Girokonto beantragen?

Und ist es weiter so gemeint, dass das zweite Extra-Konto nach Eröffnung des ersten Extra-Kontos beantragt / online hinzugefügt wird?

Das erste Extra-Konto habe ich eröffnet.

Ja, genau so ist es gemeint. 🙂

Was habe ich im Bezug auf das Konten-System zu beachten, wenn ich in absehbarer Zeit ortsunabhängiger Unternehmer sein möchte (in DE abgemeldet, kein Lebensmittelpunkt in DE, keine Steuerpflicht in DE).

Ja, das haben wir bei der Auswahl der Banken berücksichtigt. Es gibt mehrere Leute in unserem Programm, die diesen Traum umsetzen (werden).

Oh, ich muss mich leider in einem Detail korrigieren! Die RaboDirect ist die einzige Bank in unserem System, welche keinen Auslandswohnsitz erlaubt. Für Leute, die das anstreben werden wir eine Alternative entwickeln. Das Rabo-Tagesgeldkonto lässt sich dann, wenn es soweit ist leicht und schnell auswechseln. Wenn noch kein Termin für die Auswanderung feststeht, würde ich erstmal mit der RaboDirect beginnen, weil wir die Anleitungen mit dieser Bank aufgesetzt haben.

Besten Dank Gregor! So wird’s dann erst einmal gemacht 😉

Einige andere und ich sind Dir dankbar, wenn Du uns im Laufe des Programms eine Alternative nennst. Generell bitte ich freundlich darum, für das ganze Programm und alle verbundenen Diensten zu berücksichtigen, dass es Teilnehmer gibt, die keinen festen Wohnsitz in Deutschland haben (keine Steuerpflicht, keinen Lebensmittelpunkt, 183-Tage-Regelung) oder diese Situation bei ihnen eintreffen wird.

Liebe Grüße, Julian

Ja, ich habe ein Auge drauf!

DKB Visa Sparen wäre eine Alternative ohne Wohnsitz in Deutschland. Mache gerade selbst die Erfahrung wie schwer es ist, neue Konten ohne Wohnsitz in D zu eröffnen. Am besten macht man alles was geht schon vorab.

Ja, vollkommen richtig!

Muss ich auch auf allen Konto auch einen Freistellungsantrag und Kontovollmachten erteilen? Wenn ja, auf welchen genau?

Liebe Grüße Frank

Das ist eine gute Frage, vielen Dank!

Bei der ING-DiBa genügt es den Freistellungsauftrag Ende Dezember einzustellen, weil die Zinsen jährlich zum 31.12. gutgeschrieben werden. Kann online erledigt werden. Kommen allen damit klar? Wenn nicht, bauen wir diesen Punkt in einem „Steuertag“ ein.

Kontovollmacht: Kommt darauf an, ob jemand weiteres Zugang zu Ihrem Konto erhalten soll. Bezüglich der Bevollmächtigung bei einem Wertpapierdepot (Eröffnung Tag 2) darf man ein paar Besonderheiten wissen, dass wird ein separates Modul. Weil das so speziell ist und wir es heute noch nicht brauchen, kommt das erst in den nächsten Monaten.

Hallo Gregor,

ich danke Ihnen für Ihre tolle Seite. Eine Frage hätte ich: Meine Schufa beinhaltet 3 Erledigtvermerke. Der letzte wird leider erst Ende 2018 gelöscht. Mein Schufascore ist momentan bei 89,70.

Ein Konto mit Dispo erhalte ich NOCH nicht, was empfehlen Sie mir? Vielen Dank für Ihre Info.

Liebe Grüsse sendet Ilona

Im 5. Monat widmen wir uns ausführlicher dem Schufa-Score und besprechen Strategien zur Steigerung. Bei Ihnen wird es vermutlich mit der Zeit wieder von alleine besser. Dennoch kann man probieren ein kostenloses DKB-Konto zu eröffnen (hier gibt es immer einen Dispo, wenn das Konto eröffnet wird – er ist anfangs meistens überschaubar) oder sogar einen Rahmenkredit beantragen. In Ihrem Fall würde ich aber eine kleine Summe von 2.500 Euro nehmen. Ein Rahmenkredit ist wie ein Dispo. https://www.deutscheskonto.org/de/rahmenkredit/

Falls es mit der Einrichtung klappt, ist das gut, weil so Ihre „Bonität“ in der Schufa mit Kreditwürdigkeit dokumentiert wird. Falls es noch nicht klappt, ist das ohne Auswirkung, weil die Anfrage nach 10 Tagen nicht für andere Banken mehr in der Schufa ersichtlich ist. Beide Anträge haben keine Auswirkung auf den Schufascore, wenn sie nicht zustande kommen. Wenn sie zustande kommen, ist die Auswirkung positiv.

Hallo Gregor,

die Aufgaben für Tag eins sind bereits umgesetzt.

Durch Empfehlung habe ich bereits mein Konten-System aufgesetzt und im August bereits „Live“ genommen. Freue mich auf die nächsten Infos direkt von Ihnen bzw. der Community.

Schönen Gruß

Torsten

Super, vielen Dank für dein Engagement und schön dass du dabei bist!

Erledigt! Vielen Dank für die Möglichkeiten die Sie mir ab sofort bieten!

🙂

Schritt 1 ist erledigt. Da ich bereits einen Rahmenkredit bei der ING-Diba hatte, konnte ich das Extra-Konto direkt aus diesem Konto eröffnen. Ich freue mich auf die weiteren Informationen.

Hervorragend! Willkommen im Programm!

Extra-Konto eröffnet

Super!

Ist dieses System für Freiberufler ratsam? Wenn man privates vom geschäftlichen trennen möchte. Welches Konten-System ist für Freiberufler empfehlenswert?

Schönen Gruß

Aytekin Ö

Ja, mit dem Unterschied, dass man ein zusätzliches Geschäftskonto eröffnet und sich von dort aus ein „Gehalt“ auszahlt.

Wie man Vermögensaufbau in juristischen Personen bildet, trainieren wir in späteren Levels.

Ist es erforderlich als Freiberufler ein Geschäftskonto zu eröffnen? Welchen Anbieter bzw. Konto würden Sie empfehlen?

Eine Kontentrennung zwischen privaten und freiberuflichen Ausgaben macht auf jeden Fall Sinn. Ich treffe immer wieder Freiberufler und andere Selbstständige, die alles über ein Konto laufen lassen und sich dann wundern weswegen der Steuerberater so viel berechnet und wo der Überblick geblieben ist. Da Geschäftskonten meistens gebührenpflichtig sind, lösen einige Freiberufler das so, dass sie ein weiteres persönliches Girokonto eröffnen. Achten Sie jedoch bei der Kontoeröffnung darauf, ob im Kontovertrag die berufliche Nutzung untersagt ist. Empfehlung für Geschäftskonten spreche ich nicht aus. Hier sind die Anforderungen und Leistungen zu unterschiedlich.

Hi Gregor,

ich habe mein Hauptkonto bei der comdirect und möchte das auch weiter benutzen als mein Girokonto. Da ich eh vor hatte, ein Konto bei der DKB zu eröffnen als Zweitkonto, weil ich bei der Postbank gekündigt hatte (nach Einführung der Kontogebühren im November), würde das doch Sinn machen, DKB als Zweckkonten zu nutzen. Einmal das Girokonto und dann das Visakonto, dann hätte ich genauso zwei getrennte Konten bei einer Bank. Muss aber noch 4 Wochen warten. Habe vor drei Tagen meinen Dispo erhöht bei der comdirect und da steht bei der Schufa noch 7 Tage die Anfrage sichtbar für andere Banken drin. Dann wollte ich deinen genialen Vorschlag mit dem Rahmenkredit bei der ING-Diba umsetzen mit den 25.000,-€ und erst dann, 10 weitere Tage später (wegen der dann wieder sichtbaren Schufaanfrage), das Konto bei der DKB eröffnen. Ich bin sehr gespannt, wie sich mein Schufascore in den nächsten Monaten entwickelt bei den ganzen Änderungen 🙂

Gruß

Chris

Durchdachter Plan, Respekt! Freue mich über Feedback bezüglich der Umsetzung 🙂

Für alle, die noch nichts von den 25.000 Euro Rahmenkredit gehört haben, hier der Link.

Da ich bei ING-Diba in Österreich eröffnen muss da ich dort wohne habe ich folgende Frage – soll ich ein Girokonto oder ein

Direkt-Sparen Konto eröffnen?

Gute Frage 🙂

Das ► Direkt-Sparen bitte (zumindest wenn du das Konten-System so genau wie möglich nachbauen möchtest). DKB und Comdirect lassen sich grundsätzlich auch aus Österreich eröffnen, Rabobank leider nicht.

Statt Rabobank empfehle ich für Teilnehmer aus Österreich das Konto ► Moneyou (Tagesgeldkonto) aufzumachen.

Habe das Konto eröffnet. Das zweite Konto soll ich das Später einrichten?

Habe noch eine Frage,da ich noch eine Pfändung aus meiner Selbständigkeit habe wir das Konto auch gepfändet?

Das Kontensystem ist ein Schritt-für-Schritt-Programm. Sie bekommen zu jeder Kontoeröffnung bzw. Anlegung eines Unterkontos eine Anleitung. Sobald die Konten fertig angelegt sind, kommen die Anleitungen, wie die Konten mit Zahlungen verbunden werden. Bitte einfach die nächsten E-Mails abwarten.

Ob jemand Ihr neues Konto pfänden möchte, weil ggf. noch Forderungen aus der Vergangenheit offen sind, kann niemand anderes wissen als derjenige, der die Forderungen hat. Man kann allerdings nur Konten pfänden, die bekannt sind.

Guten Tag,

habe bei der ING-DIBA den Rahmenkredit über 25.000 € auf anraten von Greog beantragt und vor länger Zeit erhalten. Muss ich jetzt bei der geforderten Eröffnung der zwei Tagesgeldkonten mein Gehaltszahlung auch an die ING-DIBA überweisen lassen?

Gruß

Arnold

Hallo Arnold,

für die Eröffnung der Tagesgeldkonten müssen Sie keine Gehaltszahlung an die ING-DIBA veranlassen.

Hallo Zusammen,

Email nach Anmeldung erfolgreich erhalten.

Extra Konto bei INg-Diba hab ich schon.

MfG Thomas

Super!

Ing Diba habe ich heute schon eröffnet warte jetzt bis ich meine Zugangsdaten bekomme und dann versuche ich das zweite hinzuzufügen. Gibt es dafür eine Anleitung oder geht das intuitiv mit paar Klicks? 🙂

Hallo Berkan,

super, dass Sie so schnell umsetzen. Es gibt am Tag 12 eine Anleitung. 🙂

Hatte bei der IngDiba vor kurzem einen Rahmenkredit beantragt. Der ist noch in Arbeit, weil mein Einkommenssteuerbescheid von 2016 noch fehlt. Ich habe noch 1 Geschäftskonto bei der SPK mit einem Dispo von 3000€ und Visacard mit 1600€ Kreditrahmen, ein Geschäftskonto bei der Commerzbank mit 3000€ Kreditrahmen. Ein Privatkonto bei der SPK mit 5000€ Kreditrahmen(Dispo). Neu ein DKB Privatkonto mit Visacard (Kreditrahmen vorerst nur 1600€) (das soll mein Kanada-Auswander-Konto sein). Depotkonto bei der Comdirekt eingerichtet. Advanzia Goldcard hab ich auch neu (1400€ Kreditrahmen).

Wow, Respekt für diese Aktivität!

🤗🤗🤗🤗Ich möchte ja auch in spätesten 5 Jahren nach Kanada auswandern!

Großartig! Da ich selbst gelegentlich in Kanada bin, gibt es immer mal wieder eine Mail oder ein Video aus Kanada. Wird vielleicht für dich besonders inspirierend sein.

Ja, super. Danke!

Hallo,

ich habe bei der ING-DiBa vor kurzer Zeit ein Girokonto eröffnet auf dem auch mein Gehalt eingehen soll, dort kann ich doch auch noch 2 Unterkonten (Rücklagen, Spaß) erstellen und spare mir damit die Einrichtung eines neuen Gehaltskontos, ist das okay?

Rabobank-Tagesgeld und comdirect-Depot wären dann der nächste Schritt.

Vielen Dank für die Hilfe.

Liebe Grüße Marcus

Ja, in der Kombination dürfte das gehen, weil nichts Wesentliches am Kontensystem geändert verändert wird. Wichtig ist vor allem, dass das Goldene-Gans-System abgeschottet bleibt. 🙂

Aufgabe 1 betrachte ich mal als erledigt, habe meine Moneyou Tagesgeld Konten entsprechend umgebaut. Falls ich doch im Laufe des Programms einen Vorteil der ING-Diba finde stelle ich dann ggf. nochmal um.

Tag 1 bereits erledigt. Hatte schon 2 Extra-Konten bei der ING

Hallo Gregor,

ich bitte nochmals um etwas transparenz – ich hoffe das wird

nicht falsch verstanden.

-Was hat es mit der SMS-Anmeldung auf sich?

-Geht dies ohne AGB etc. in ein Abo über?

-Wird dies über den Tekommunikationsanbieter abgerechnet?

-Wenn man diese Handynummer in Google eigibt kommen kurriose Einträge!

-Wann und in welchem Umfang wird das Programm kostenpflichtig?!

Ich bin überzeugt, dass dies kein Problem sein kann oben genanntes ganz offensichtlich auszuweisen (=

Vielen lieben Dank.

Liebe Grüße

Matthias

Gerne:

– Über die Handynummer trägt man sich in unser E-Mail-System ein. Dieses System wird von Klick-Tipp, einem der führenden E-Mail-Dienstleister gestellt. Deswegen sieht man die gleiche Nummer auch bei anderen Klick-Tipp-Kunden.

– Sie werden nach rund zweieinhalb Wochen ein Angebot bekommen unser Programm fortzuführen. Geben Sie sich und uns solange eine Chance einander kennenzulernen und erste Erfolge zu erreichen.

– Über Telekommunikationsanbieter machen wir nicht. Andere Zahlungswege stehen zur Verfügung. Die Meisten wählen Kreditkarte.

– An Tag 17 erhalten Sie ein Angebot, welches sich (fast) jeder leisten kann. Es ist geplant die Gebühr später anzuheben, momentan ist sie ziemlich subventioniert.

Schön, dass Sie sich so weitreichende Gedanken machen! In unserem Programm ist nichts zum Zufall überlassen. Vielleicht möchten Sie es auf sich zu kommen lassen. Es kann nicht nichts passieren, außer Gutes. 🙂

Vielen Dank für die schnelle Antwort (: in der heutigen Zeit ist man doch etwas vorsichtiger. Überdenke derzeit auch noch die zweckgebundenen Konten, da ich als Grenzgänger ein Schweizer Konto (CHF Giro, EUR Giro, EUR Spar) führe und die meisten Ausgaben direkt vom DKB (EUR Giro Leben, EUR Giro Steuern/Versicherung davon 1Kreditkarte Spar). Die Masterlösung wird es ja kaum geben (Lebensumstände etc.), es geht wohl ums Prinzip und die Selbstdisziplin. Bleibe dran (:

Richtig! Individuelle Anpassungen sind nicht nur „erlaubt“ sondern auch erwünscht. Es muss es muss zu Ihnen passen. Es muss Ihr System werden.

Einzig: Wir von der Redaktion können nicht auf Abweichungen eingehen. Wir zeigen stets unseren Weg und Teilnehmer mit individuellen Anpassungen, denken quasi um.

Hallo Gregor.

Habe beide Tagesgeldkonten bei der Moneyou. Sind bereit.

Wie hoch soll den die Rücklage werden. Waschmaschine = 1000€. Bildungs-Spass+Traumkonto auch mit 1000€. Oder wie berechnen wir den Min-Max Betrag.

Vielen Dank für dein Programm.

Rob

Hallo Rob,

die Berechnung des finanziellen Schutzes kommt im späteren Verlauf des Programms. Sie werden Schritt-für-Schritt durch die Einrichtung geleitet. 🙂

Hallo Gregor,

Zur Zeit haben wir bei der DKB zwei Kreditkarten ,eine ist in der Nutzung,die andere nutzen wir zum sparen als eine Art Tagesgeldkonto.

Damit ist das Tagesgeldkonto bei der Rabobank doch für uns überflüssig oder welchen Vorteil hat die Rabobank ?

Und in Bezug auf die Diskussion mit der Handynummer,es empfiehlt sich immer eine Drittanbietersperre um teure Abokosten zu vermeiden.

Gruß

Michael

Es ist einfach: Wir geben einen Masterplan vor und jeder der Teilnehmer ist alt genug (in eigener Verantwortungen) Abwandlungen vorzunehmen, dass es für ihn passt.

Hallo ich habe eine Frage ?

Ich bin Insolvenz gemeldet und war Kunde bei Ing Diba gewesen. Kann man trotzdem nochmals bei Ing Diba anmelden! oder muss ich woanders anmelden.

Mit freundlichen Grüßen

Wenn man die ING-DiBa um Rat in dieser Sache fragt, was wir getan haben, bekommt man die Antwort: Probieren.

Wir möchten ergänzen, dass beim Extra-Konto keine Bonitätsprüfung durchgeführt wird …

Falls Sie insgesamt gute Erfahrungen mit der Bank haben, können Sie ja die Kontoeröffnung probieren. Wenn Sie die Bank nicht so mögen, dann müssen Sie diese selbstverständlich nicht nehmen. Im Gegensatz zum späteren Depot- und dem Kreditkonto sind die Sparkonten in unserem Kontensystem leicht auswechselbar. Hier unser Tagesgeld-Vergleich.

Ich habe heute das Girokonto DKB eröffnet und Commdirekt.

Morgen dann IngDiba 😊

Super, es geht mit großen Schritten voran!

Heute habe ich IngDiba eröffnet 😊

Vielen Dank für eure Unterstützung!

Freue mich auf weitere Aufgaben

Tagegeldkonto bei IngDiBa eingerichtet.

Sehr gut!

Hallo Gregor,

erstmal vielen lieben Dank für die wertvollen Infos.

Bin auf deine Seite vor ein paar Tagen gestoßen und finde das Thema „finanzielle Freiheit“ an der Basis anzugehen super wichtig, wertvoll und einfach genial!

Heute habe ich dann das Video gesehen und jetzt Zeit für die Mail.

Aufgabe erlegigt:

Seit 2002 habe ich bereits ein Tagegeldkonto bei der ING-DiBa und wollte morgen (witzig) telefonisch ein Girokonto beantragen, da ich noch zwei Girokonten bei der Postbank habe und das gerne trennen will und ja, auch den finanziellen Vorteil daraus natürlich auch gerne mitnehme. Mein Hauptkonto werde ich vermutlich (erstmal) bei der PB (bin da auch schon seit Jahren) lassen – trotz Gebühren.

Ja und du/ihr habt richtig gelesen, die Dame von der Diba sagte mir, ich solle zur Kontoeröffnung unbedingt Sonntag dort anrufen. Sie durfte nicht konkreter werden, aber ich schätze, da gibts ein besonderen Bonus.

Ich berichte dann.

comdirekt Depot habe ich auch schon seit 2002.

Werde mich auch fleißig um die Rahmenkredite und Dispos kümmern 🙂

Zu den Dispos aber mal eine Frage, die vermutlich sehr merkwürdig klingen mag: Irgendwann hatte ich mal gehört, dass wenn man einen Dispokredit hat, die Banken in Krisensituationen dein Geld in Höhe dieses Dispos abverlangen, sprich abbuchen können. Damals hatte ich extra meine Dispos gekancelt/auf Null gesetzt (zahle eh nur, was ich auch bezahlen kann).

Habe auch lieber Bargeld als Geldreserve im Tresor, als auf nem Konto, wo es „einfach“ „weggeschnappt“ werden kann.

Kannst du etwas dazu sagen?

Sorry, ist etwas lang geworden 😉

Danke schon mal für die Antwort!

Gruß kathrin

möchte mein Wort halten, was den Bericht wegen der ING-DiBa betrifft:

Es gibt gerade ein aktuelles Angebot, was noch bis zum 24.09.18 gilt: Wer sich aktuell ein Girokonto einrichtet und dieses NACHWEISLICH als Gehaltskonto (!) nutzt, bekommt 100,-€ geschenkt 🙂

Ok, hier empfehle ich mal einen neuen Weg zu gehen und sich bunq anzuschauen: https://blackwater.live/2018/08/28/bunq-bank/

Damit kann man das Kontensystem perfektioniert innerhalb einer Bank umsetzen.

@Gregor: wir sollten uns mal da austauschen

Hallo Gregor,

1. Schritt erledigt.

Ein Konto musste ich nicht eröffnen, da ich bereits ein Tagesgeldkonto bei moneyou habe und dieses verwenden werde bzw. schon verwende.

Bin gespannt wie es weiter geht.

Grüße

Marco

Hallo Marco,

fabelhaft! Wenn du magst, erwartet dich am Ende unser siebenjährigen Reise ein Leben in Freiheit auf allen Ebenen!

Guten Tag,

ich bin noch neu hier und grundsätzlich ein skeptischer aber offener Mensch, daher will ich mich auf dieses unverbindliche Gebot von Ihnen, Herr Janecke, einlassen.

Ich habe kürzlich ein Konto bei der ING-Diba und der DKB eröffnet.

Mir ist nicht wirklich ergründlich, wieso man verschiedene Konten benötigt. Ich konnte bei der DKB (ausversehen, zugegebenerweise) 3 Tagesgeldkonten eröffnen.

Deshalb ergibt sich meine eigentliche Frage:

Warum nicht alles bei einer Bank abschließen, das würde den Überblick für mich um einiges steigern und Geld intern an Konten zu verschieben ist meiner Meinung nach für alle beteiligten einfacher, schneller, kostengünstiger, sicherer, …

Ich bin Ihnen grundsätzlich nicht negativ gegenüber gestellt und teile viele Ihrer Ansichten, da das Grundsätze sind, welche man in ettlichen Seminaren und Vorträgen immer wieder hört, das heißt diese Grundsätze haben sich mittlerweile etabliert.

Dennoch bestehen Zweifel meinerseits und ich hätte gerne einen Überblick, welchem Zweck jeder einzelne Schritt dient und zwar konkret, nicht dem ZDE des Programs.

Vielen Dank für Ihr Engangement.

Freundliche Grüße

Benedikt Glaß

Sehr geehrter Herr Glaß,

wie Sie selbst schreiben sind Sie Zweifler und Skeptiker. Ganz ehrlich? Das Programm ist nichts für Sie. Sparen Sie sich die Zeit. Ich wünsche Ihnen alles Gute für Ihr Leben.

Hallo,

sind mehrere Konten, bei verschiedenen Banken schlecht für die Schufa, hatte da etwas im Internet gelesen?

Danke für die Hilfe!

Ganz einfache Frage: Wenn es schlecht wäre, würden wir es hier machen?

Ja Schritt 1 ist erledigt.

Beide TG Konten sind eröffnet

LG Klaus

Sehr gut!

Ich bin durch die Beantragung unseres DKB Kontos auf das Youtube Angebot von Deutsches Konto.org aufmerksam geworden, weil ich eigentlich Fragen zum DKB klären wollte. Nun bin ich beim Kontensystem angemeldet. Ich habe daraufhin unsere Schufa gezogen und unsere bestehenden Geldverbindungen aufgegeschrieben und festgestellt das einiges schon vorhanden ist ,aber nicht konsequent genutzt wird. Die Goldene Gans wurde immer wieder gerupft. Also kein Zinseszins und kein Geldmagnet, geschweige eine Rücklage, zuviel Konsum. Was sich nun ändern wird.

Was uns ausgebremst hat bei der weiteren Baufinanzierung in eine vor drei Jahren erworbenes Mehrfamilienhaus.

Der besten Tipp ist der Rahmenkredit von der DIBA, unser nächster Schritt.

Ich muss sagen, der Spruch „besser einen Tag über seine Finanzen nachzudenken, als körperlich zu arbeiten “ hat viel wahres.

Ich bin gespannt auf die folgenden Schritte des Konten-Systems.

Beste Grüße

Horst Arnold

Sehr, sehr schön. Vielen Dank für dieses wunderbar Feedback sowie die bereits seit Jahren geschaffenen Voraussetzungen. Einiges im Programm wird Ihnen bekannt vorkommen, durch eine tolle Vernetzung dann richtig Sinn ergeben und ein unglaubliches Potenzial freisetzen. Schön, dass Sie dabei sind!

Kann ich mein Bildungs und Spaßkonto auch bei N26 eröffnen, oder spricht da etwas dagegen?

Ja, jeder hat die Freiheit eigene Entscheidungen zu treffen.

Konto ist eröffnet, schnell und einfach. Lediglich die Wartezeit beim Postident der Deutschen Post via Webcam war mit 45 Min. doch sehr lange.

Wow! Das ist extrem. Respekt fürs Durchhalten und die Umsetzung + Feedback 🙂

Da ich in Österreich lebe und das Girokonto der ING-DiBa in Österreich bei fehlenden Gehaltseingang kostenpflichtig ist, werde ich als Rücklagenkonto das virtuelle Visa-DKB Tagesgeldkonto und als Spaßkonto/Traumkonto das alte Girokonto meiner Hausbank verwenden und das daran anknüpfende Subkonto als Bildungskonto verwenden.

Das Konto hat außerdem einen Rahmenkredit und ist noch immer für mich gratis.

Sollte es kostenpflichtig werden, würde ich die Denizbank, oder N26 als Spaßkonto und Bildungskonto verwenden.

Fabelhaft gelöst!

Handelt es sich hier um 1 Tageskonto + 1 Depotkonto bei der Ing? Habe selbst ein Girokonto bei der Comdirect und bereits ein Tagesgeld (Extra-Konto) bei der Ing. Wäre eine Depoteröffnung bei der Comdirect nicht sinnvoller und günstiger und ratsamer? Oder gleich zwei Depots bei beiden eröffnen?

Gerne auch Tips für den sicheren Umgang mit Apps und Co. bei dem Gemenggelage der Konten.

Wie oben beschrieben handelt es sich um 2 Tagesgeldkonten bei der ING. Die ING nennt historisch bedingt diese Konten Extra-Konto.

Ich bin wohl der Einzige hier, der von der ING abgelehnt wurde für ein „Extra-Konto“.

Noch nie war ich Kunde dieser Bank.

Mein Schufa Score ist bei 94,12 %, ich habe einen Rahmenkredit bei der VW Bank 10.000 und 3 Kreditkarten bei anderen Banken, dazu einen Disporahmen von 8.000 EUR. Noch nie hatte ich einen negativen Schufa Eintrag. Mein Alter ist zwischen 26 und 30 Jahren, Angestellter, ledig, 3000 Nettogehalt.

Ich habe 2017 mal einen Girokontoantrag an die ING geschickt, zuerst bekam ich einen Brief, das ich angenommen werde, einen Tag später kam ein Brief mit der Ablehnung – keine Gründe genannt auch auf Nachfrage nicht.

Sonst hat jeder in meiner Familie das ING Giro, Kreditkarte, Tagesgeldkonto oder Rahmenkredit erhalten, wie kann ich bei dieser Bank besser ankommen?

Vielen Dank.

Die höchste Kategorie ist das Depot, schau mal hier: https://www.deutscheskonto.org/de/ing-kunde-werden-garantiert/

Die Eröffnung von Extra-Konten werden nur in Ausnahmefällen abgelehnt. Wenn man auf einer „schwarzen Liste“ steht. Beispielsweise, wenn man schon drei Mal Kunde der Bank war, was ja bei dir nicht der Fall ist. Irgendetwas wird es aber sein. Auskunft darüber wirst du aber nicht von der Bank bekommen. Das ist leider so. Die beiden Tagesgeldkonten können aber auch bei einer anderen Bank genommen werden.

Danke für deine Antwort.

Was könnten noch mögliche Gründe sein für die Ablehnung?

Keine andere Bank lehnt mich ab, das ist doch merkwürdig.

Ich habe 2016 versucht einen Rahmenkredit zu bekommmen – Online Ablehnung. Bei der VW Bank dagegen genehmigt.

2017 Girokonto versucht – Ablehnung per Post

2019 Tagesgeldkonto versucht – Ablehnung per Post.

Was kann ich noch versuchen, ich möchte ja nicht einfach so aufgeben, in 10 Tagen versuchen das Depot zu beantragen?

Vielen Dank.

Das Depot zu beantragen ist wirklich das Aussichtsreichste, aber bei dieser Historie … wer weiß? Schon mal ein Ausweis/Reisepass verloren? Muss noch nicht mal sein, als ich das letzte Mal in Frankfurt in einem Hotel eingescheckt habe, wurde ungefragt mein Ausweis kopiert. Möglicherweise hat jemand mal mit solchen Fakedaten versucht ein Konto zu eröffnen, was erst später aufgefallen ist. So etwas passiert.

Mein Ausweis wurde nie gestohlen oder missbraucht (vermute ich), da ich online in meine Schufa reinschauen kann, da war nie irgendwas drin, was ich nicht angefragt habe.

@Gregor: Kann ich Dir eine Schufa Auskunft zukommen lassen (die kostenlose, die man per Post bekommt) und Du kannst eventuell Tipps geben, wieso, weshalb, warum?

Bzw. wie man die Schufa optimieren kann, wäre sehr interessant für mich.

Vielen Dank, tolles Portal hier.

Hallo Gregor!

Habe gerade das Video-Ident-Verfahren abgeschlossen. Mein Extra-Konto sollte also demnächst eröffnet werden.

Ich hab eure Seite übrigens vor etwa einer Woche gefunden. Euer umfangreiches Infomaterial hat mich dazu bewegt, ebenfalls Kunde der DKB zu werden. Den Impuls zur Suche eines neuen Girokontos bekam ich, nachdem die Volksbank mit zuletzt strahlend mitteilte, dass ich demnächst Kontoführungsgebühren zahlen müsse (Studium beendet, Arbeit gefunden und jetzt vor kurzem in die erste eigene Wohnung gezogen, wofür ein Mietkautionskonto nötig war). Der Mitarbeiter meinte, es würde bald überall Gebühren geben. Mal sehen, ob er Recht behält… 😉

Die Briefe der DKB werden ab nächster Woche eintreffen.

Beste Grüße

Stefan

Hallo Stefan,

klasse, du bist genau richtig hier!

Und ja, dann wenn ein Kunde für eine Bank anfängt richtig interessant zu werden, vergraulen ihn Volksbank und Sparkassen. Scheinbar haben die Bank dort immer noch nicht verstanden, dass das kostenlose Girokonto zum Geschäftsmodell der DKB gehört. Das Geschäftsmodell wäre kaputt mit der Einführung von Kontoführungsgebühren. Deswegen bin ich äußerst zuversichtlich, dass das weiterhin so läuft wie in den letzten 29 Jahren DKB!

Hallo Gergor,

eine kurze Frage, wir haben bei der Garanti Bank schon ein Tagesgeldkonto, meine Frau ist selbständig und für Umsatz- und Einkommensteuer parken wir geldbeträge auf dem Garanti Bank Konto. Soll ich trotzdem bei der Diba noch ein Tagesgeldkonto eröffnen?

Vielen Dank,

viele Grüße,

Tom

Hallo Tom,

hat das bestehende Konto bei der Garanti Bank eine andere Funktion (Rücklagenkonto für erwartete Steuerzahlung) als in unserem Kontensystem vorgesehen?

Soeben online ein zweites ExtraKonto bei der ING eröffnet. Da ich bereits ein ExtraKonto dort habe, war diese Tagesaufgabe schnell erledigt. Online sichtbar ist es noch nicht (weil Wochenende?), da muss warscheinlich morgen bei der ING noch jemand auf den Knopf drücken. Für heute gilt aber: Tagesaufgabe erfüllt, Feierabend für heute. 🙂

Klasse!

Hallo Gregor,

da ich bereits ein Girokonto, 2 Depots und 2 Tagesgeldkonten bei der Targobank habe (eines bereits mit einem Rücklagenbetrag drauf, das andere ist noch leer), kann ich einfach meine 2 bestehenden Tagesgeldkonten behalten und nun als Rücklagenkonto und Bildungs/Spaß- und Traumkonto verwenden?

Bei der DKB habe ich übrigens letzte Woche ein Konto motiviert durch Deine Seiten beantragt (auch um eine Kreditkarte mit kostenlosem Auslandseinsatz zu bekommen, das gibt bei Targo nicht) und die Unterlagen treffen so langsam ein. Zudem habe ich noch ein Depot bei der Onvistabank, welches ich für ETF-Sparpläne und Einmalinvests in ETFs verwende (gibts bei Targo nur bei einem kostenintensiven Depotmodell). Ich möchte jetzt nicht unbedingt alle Konten neu beantragen, wenn sich später, wenn ich das große Bild des Kontensystems verstehe dann herausstellt, daß dies nicht notwendig gewesen wäre.

Jeder ist seines Glückes eigener Schmied! Bedeutet: Jeder kann die Konten nutzen, die er mag. Einzig: Ich werde nur auf die Konten eingehen, die wir in unserem System haben, weil ich diese nun mal bis ins Detail kenne. Aber ein smarter Bankkunde wird in der Lage sein das zu adaptieren und ggf., wenn er feststellt, dass eine bisherige Bank das nicht kann, immer noch nachziehen können. So wie mit der DKB vor kurzem. 🙂

Hallo Gregor,

sollte man zusätzlich zu den beiden „Extra-Konten“ bei der ING-Diba auch das kostenlose Girokonto dort „mitnehmen“?

Hallo Fabian,

jeder so wie er es für sich individuell nutzen möchte 🙂

Hallo Gregor, hallo alle anderen,

kennt jemand gute Tagesgeldkonten im Ausland (krisensicher, zugriffssicher, außereuropäisch), die man online eröffnen kann und die zudem noch kostenlos oder sehr günstig sind, ähnlich der ING-DiBa?

Hallo Gregor,hallo zusammen, ich habe jetzt bei der ING 2 Extrakonten. Ging sehr schnell da ich schon ein Konto bei der ING hatte. Ich habe ein Tagesgeldkonto angefragt bei der RaboDirekt. PROBLEME bein Postident. Ich bin Belgier und lebe und arbeite schon 45 Jahre hier in Deutschland, die Deutsche Post hat mein Pass zusammen mit meine Neue Meldebescheinigung nicht akzeptiert.Ich habe jetzt die RaboDirekt angeschrieben ob ich nicht eine Verdienstabrechnung und Meldebestätigung zumailen kann zwecks Identifizierung. Vielleicht klappt´s.

Vielen Dank für das Feedback! Man mag es kaum glauben, aber bei der Post sind es oft Einzelfallentscheidungen der Mitarbeiter. Die einfachste Lösung ist zu einer anderen Postfiliale zugehen. Im Laufe der Jahre haben wir diesbezüglich beinahe alles durch. 😉

Hallo zusammen, weiß vielleicht jemand, wie lange die ING benötigt, um ein erstes Extra-Konto freizuschalten? Habe es am Montagabend beantragt und 24h später steht in der Kontenübersicht immer noch: ‚in Bearbeitung‘ (links) und ‚in Kürze verfügbar‘ (rechts). Ich vermute mal, das zweite Extra-Konto kann man erst nach Verfügbarkeit des ersten beantragen. Danke wenn jemand seine Erfahrung kurz teilt.

Sorry, noch ein kurzer Nachtrag zur Frage: Legitimation ist bereits durch. Hatte vor 14 Tagen den Tipp mit dem Rahmenkredit TEUR 25 befolgt. Antrag wurde in voller Höhe genehmigt.

Fabelhaft!

Ich gratuliere zum Rahmenkredit. Ich war zu schnell und hätte erst meine Schufa Bonität prüfen müssen. Nun muß ich etwas daran arbeiten und es nochmals versuchen.

Aufgabe von Tag 1 erfolgreich erledigt. 2 Extrakonten bei der ING Bank wurde angelegt. Hatte dorts zwar schon ein Depotkonto angelegt werden aber trotzdem jetzt für Tag 2 das Depot bei der Comdirect anlegen.

Depot bei der Comdirect wurde angelegt. Der Antrag geht Morgen per Post-Ident raus.

Sehr gut!

1. Tag: Jetzt geht es los. Ich habe ja einen Rahmenkredit iHv. 25000 Euro abgeschlossen. Ich warte diesbezüglich noch auf die Zugangsdaten seitens der ING. Deshalb kann ich das Tagesgeld aus „technischen Gründen“ noch nicht am ersten Tag eröffnen. Ich denke aber das es heute/morgen per Post ankommen sollte. Sobald ich die Zugangsdaten habe, werde ich dieses machen

Klasse!

Nebst warte ich noch auf die DKB-Internetnanking Zugangsdaten. Ist ja wichtig wegen des Referenzkontos.

Aufgabe des ersten ‚tages erledigt und habe ein Extra-Konto bei der Ing Diba angelegt. Gehe ich dann noch mal rein und lege gleich das zweite Extro-Konto mit allen Angaben über den selben Weg an?

Danke für eine schnelle Rückmeldung

Hallo Gerlinde,

alles zu seiner Zeit. Zum zweiten Konto kommt eine E-Mail am Tag 12. 🙂

So, etwas verspätet aber lieber später als nie…..

Extra Konto bei ING eröffnet, PostIdent per Videochat durchgeführt…

Wie eröffne ich nun das zweite Extra Konto?

Hallo Hans,

die Antwort finden Sie in der E-Mail von Tag 12. 🙂

Hallo liebe Stefanie,

kannst du bitte für alle weiteren Tage/Wochen/Monate der Begleitung meine Emails an meine Google-Mail Email-Adresse schicken, damit ich meine Emails auch per Handy abrufen kann, wenn ich zu unserem WaldIdyll-Ferienhome fahre. Will ja nichts verpassen. Danke schon mal im Voraus. 🙂

Liebe Grüße

Gerlinde Morgan-Krimm

Liebe Gerlinde,

ich habe wie gewünscht deine E-Mail Adresse geändert. Am Ende jeder E-Mail von uns findest du einen Link über den du deine Adresse jederzeit selbst wechseln kannst. 🙂

alles angelegt, allerdings bei der Norisbank da sind bis zu 9 Unterkonten möglich. Allerdings dauert das etwas da papiergestützt, dafür kostenlos.

Hallo, ich habe bereits bei einer anderen Bank, Rabo, ein Konto mit zwei Unterkonten eingerichtet. Und denke, dass der erste Tag somit erledigt ist. Vielen Dank für die Mail.

Hallo,

Ich würde lieber ein Tagesgeldkonto bei z.b. Moneyou für diesen Zweck eröffnen, da es dort bedingungslos kostenlos ist. Bei ING ja nur bis 27 oder mit 700 Einzahlung im Monat. Also so verstehe ich das.

Habe mich für Moneyou entschieden.

Viele Grüße

Jeder kann ein Tagesgeldkonto eröffnen, wo er möchte. Die Tagesgeldkonten bei der ING sind bedingungslos kostenfrei.

Aber wenn ich brauche doch ein Girokonto wenn ich das extra Konto eröffnen will oder?

Und dieses hat doch Bedingungen, oder irre ich mich da komplett?

Viele Grüße

Tut mir leid. Habe was übersehen.

Habe die Tagesaufgabe erfüllt.

Tagelgelkonto auch endlich eingerichtet

Hallo Richard,

Aufgabe für Tag 1 erledigt. Ich hatte schon ein Extra-Konto bei der ING und nun das 2. Extra-Konto eröffnet. Ich freue mich schon auf alles Weitere – bin total neugierig auf die nächsten 7 Jahre meines Lebens ;-).

LG Annett.

Tag 1 erledigt …..es ist wochenende Montag gibt es neue unterkonten 🙂

Hallo Gregor,

ich bin gerade dabei ein MfH zu kaufen. Kreditanträge sind gestellt und sollten bontätsmäßig kein Problem sein.Ein weiteres Haus steht in Planung, allerdings fehlt mir das EK für Makler, Notar, GB. Nach dem ich dich kennen gelernt habe ist mir die Idee mit dem Rahmenkredit gekommen.

Meine Frage: Wäre die Anmeldung des Rahmenkredites zu diesem Zeitpunkt schlecht, da meine finanzierende Bank auch gerade in der Schufa stöbert. Und ist das Konto generell für meine Immobilienkarriere schädlich?

Viele Grüße Bernd

Hallo Bernd,

klasse, Respekt und Anerkennung! Es ist wunderbar, wenn jemand in unser Aufsteiger-Training kommt, der gerade mitten in einem Immobiliendeal ist.

Eine Schufaabfrage ist eine Momentaufnahme. Wenn sie durch ist, kann es ja losgehen mit dem Rahmenkredit. So ein Rahmenkredit finde ich sogar sehr förderlich für eine „Immobilienkarriere“. Ich habe mir ja auch Kreditlinien besorgt, um handlungsfähig zu sein. Man weiß ja nie, wenn eine super Gelegenheit um die Ecke kommt. Das schließt natürlich nicht aus, dass bei irgendeiner Bank ein Sachbearbeiter (ein Sachbearbeiter ist selten ein Investor) sitzt, dem beim Kunden so eine Kreditlinie nicht gefällt. Von solchen Gedanken habe ich mich persönlich nicht aufhalten lassen.

Willkommen im Trainingsprogramm, es gibt viel zu entdecken!

eye eye captain…

Extra Konto ist angelegt…

Warte jetzt auf Rückmeldung von der ING um das 2. dazu zu schalten…

Hallo liebe smarte Bankkunden,

ich habe leider noch nicht den Kurs beginnen können aus Zeitmangel.

Ich habe mir jetzt bei der DKB ein Konto angelegt und den Umzugsservice genutzt. Aber bis alles durch ist wird noch einige Zeit verstreichen.

Ich möchte mir für meine Rücklagen jetzt auch 2 Tagesgeldkonten zulegen.

Hat jemand von Euch schon Erfahrung mit der Plattform

Zinspilot gemacht?

Da ist Tagesgeld- und Festgeldkonto möglich mit (denke ich jedenfalls attraktiven Zinsen.

Und später werd ich mir noch ein Depot zulegen.

Wer kann mir helfen?

Beste Grüße Gerd

Hallo Gregor,

ich habe soeben mein Zweckkonto bei der ING beantragt.

Tagesaufgabe erledigt 🙂

Beste Grüße Gerd

Super!

Hallo Gregor,

habe mein vorhandenes ING-Extrakonto umbenannt in „Rücklagenkonto“ und ein zweites Extrakonto beantragt.

Zwar mit einem Tag Verspätung, dafür habe ich ja bereits mein Depot, das am 2. Tag beantragt werden soll ;).

Schöne Grüße

Michael

So, jetzt ist auch das 2. Extrakonto verfügbar und in „Bildungs-, Spaß- und Traumkonto“ umbenannt.

Auch sehr gut, dass gerade Monatsanfang ist und das Gehalt eingetroffen ist, dann kann ja gleich das Verteilen auf die Zweckkonten starten…

Eine stolze Besitzerin zweier Extra-Konten macht das so: (wobei der „Notgroschen“ außer Sichtweite woanders liegt) Für die regelmäßigen Zahlungen, die quartalsweise oder jährlich anfallen, gibt es einen festen monatlichen Abschlags-Dauerauftrag. Wenn die Bafög-Rückzahlungsrate, GEZ etc. anfällt, wird die „Entsparen“- Funktion in der jeweils passenden Höhe und Freqzenz genutzt. Einen weiteren Betrag (monatlicher Rest plus automatisierte Kleingeld-Sparbeträge) gibt es auf das zweite Extrakonto, das ich als Verrechnungskonto („Aktienwunschzettel“) nutze. Heute habe ich noch bei der Rabodirect mein Wünsche-, Bildungs- und Selbstverwirklichungs-Tagesgeldkonto eröffnet. Da ich hierauf nur umständlich mit Digipass zugreifen kann, nasche ich nicht heimlich von meinen außer Sichtweite liegenden Genusskonten. Danke für die smarten Tipps!

Habe die letzten Jahre fast nur gespart um zu investieren. Leider ist der Spaß etwas auf der Strecke geblieben. Diese beiden Konten ergänzen mein System perfekt. Jetzt kann man sich guten Gewissens wieder etwas gönnen ohne das Gefühl zu haben was vom Investitionskapital aufzubrauchen. Bin gespannt auf die nächsten 2 Wochen.

Habe bereits seit einigen Wochen zwei Extrakonten bei der ING eingerichtet und werde diese nun wie empfohlen besparen. Vielen Dank für den ausführlichen Artikel 🙂

Super!

Hallo Gregor,

sorry, meine Frau und ich haben doch gleich ne Frage zu Ihrem Konto-System. Warum soll man vier verschiedene Banken nutzen?

Danke für kurze INFO

Mit freundlichem Gruß

Michael Blessing

Sollen/Müssen tut niemand etwas. Sehen Sie bitte das Aufsteiger-Training als Inspirationsquelle und treffen Sie eigene Entscheidungen. Falls Sie (damit meine ich nicht Sie und Ihre Frau persönlich) heute noch keine eigenen Entscheidungen treffen können, werden Sie im Laufe des Trainingsprogramm so stark, dass Sie es können – oder geben auf.

Die Aktivsten unser Teilnehmer arbeiten mit mehr als 4 Banken zusammen. Wenn Ihnen zum Anfang eine Bank genügt, bitte warum nicht. Jeder ist stets und ständig eigenverantwortlich.

Habe das Konto bei ING gestern über das Depot beantragt, weil ich bisher kein Kunde war. In dem Prozess sind bei mir zwei Fragen aufgekommen:

1. Die schreiben, dass Sie in dem Zusammenhang ein Extra Konto einrichten. Ich müssten dann noch ein zweites Einrichten, oder?

2. Ich musste eine Referenzkonto angeben, für Ein- und Auszahlungen. Da habe ich aktuell meine Girokonto bei der COBA hinterlegt. Muss ich das später noch ändern?

3. Der Rahmenkredit soll auch bei der ING einrichtet werden, richtig? Muss ich das später noch hinzufügen? Entstehen dafür Kosten?

4. Und wenn ich das richtig verstanden habe, werden wir in deinem Prozess das Depot aber bei der ING gar nicht nutzen…Liegt da also nur rum….Es geht nur um die Extra Konto in dem Prozess., richtig?

Vielen Dank und viele Grüße,

Lin

Ich habe heute das Einführungswebinar vom Aufsteiger-Training gemacht.

Jetzt geht es ans umsetzten.

Ich habe mich dazu entschieden, die „Zweckkonten“ bei der „Neobank“ vivid einzurichten.

Was mich dazu bewogen hat:

1. vivid ist eine reine Handy Bank.

2. Die Einrichtung des Kontos geht 24/7 und dauert keine 10 Minuten.

3. Die Schufa wird nicht abgefragt, und es wird auch kein Eintrag in der Schufa für die Kontoeröffnung vorgenommen.

4. Es können bis zu 15 Unterkonten (sogenannte Pockets) mit je eigener deutscher IBAN sofort eingerichtet werden.

5. Wenn man nach der Kontoeröffnung 200,- Euro auf das vivid Konto einzahlt, bekommt man die VISA-Debit Metall Karte versandkostenfrei zugeschickt.

6. Die VISA-Debit Karte lässt sich in der App mit jedem Unterkonto verknüpfen, so dass ich für jede einzelne Zahlung an der Kasse einstellen kann, von welchem Unterkonto (von welcher Pocket) die nächste getätigte Abbuchung der Kartenzahlung erfolgen soll *megacool*

7. Es gibt ein Cashback Programm, so dass für jede Kartenzahlung ein kleiner Prozentsatz des ausgegebenen Betrages als Gutschrift auf das vivid Konto zurück erstattet werden.

8. Für Reisen außerhalb der Euro Zone können auf die Pockets bereits im Vorfeld die jeweiligen Landeswährungen aufgeladen werden. Somit fallen keine Wechselgebürhen mehr an.

9. Bargeld kann an jedem Automaten weltweit bis zu 200,- Euro pro Monat kostenfrei abgehoben werden.

10. Das Konto ist bedingungslos Kostenlos und es muss nicht als Gehaltskonto genutzt werden.

Wenn ihr euer Konto über den Einladungslink eröffnet, bekommt ihr (und ich als Einladender) jeweils 20,- Euro als Willkommensbonus 😉

https://vivid.money/r/borisMAK

Ich habe jetzt vier Konten (Pockets) für Rücklagen, Bildung, Spaß, und Träume eingerichtet. Somit bleiben mir noch 11 „Reservekonten“ übrig.

Soweit teile ich gerne wie ich die erste Tagesaufgabe umgesetzt habe.

Auf bald

Boris