Das Ende der Barclaycard

Vollständig müsste es heißen: „Das gemeinsame Ende von Barclaycard und mir – 13 erfolgreiche Jahre sind vorbei.“

Die gute Nachricht: Ich überlebe und genieße andere sehr gute Bankprodukte. Die Marke Barclaycard und Barclays werden – nachdem sie mit dem ganzen Frust und negativen Bewertungen durch Massenkündigungen bzw. Massenumstellungen auf kostenpflichtige Kartenmodelle aufgeladen worden sind – aus dem deutschen Markt verschwinden.

Was ist mit Barclaycard passiert?

Warum die britische Barclays Bank ihr erfolgreiches Deutschland-Geschäft verkauft hat, ist mir nicht klar. Die Berichte darüber sind stets die Show für die Öffentlichkeit. Jedenfalls hat die österreichische BAWAG gekauft.

Gibt es österreichische Banken, die in Deutschland erfolgreich sind?

Nein, ausgenommen im Kleinwalsertal. In den Bergdörfern dort haben sich österreichische Banken auf diskretes Anlagekapital spezialisiert. Es waren aber nicht die hervorragenden Bankkonditionen, die Deutsche zur österreichischen Bank geführt haben.

Vielmehr haben zahlreiche Österreicher Konten in Deutschland. Beispielsweise bei der DKB. Österreichische Preisverzeichnisse sind mit wesentlich mehr und höheren Gebühren geschwängert als deutsche. Selbst bei den Direktbanken der Alpenrepublik!

Österreicher haben lieber deutsche Kontomodelle.

BAWAG: Was wird passieren?

Aktuell läuft die Aktion – sich aus der Sicht der Österreicher – von unlukrativen Kunden zu trennen. Das sind solche wie ich. Sie haben die „dauerhaft kostenfreie“ Barclaycard Visa und nutzen sie zu wenig.

Zudem habe ich, wie auch viele andere in unserer smarten Bankkunden Community einen hohen Kreditrahmen. 2016 habe ich eine Anleitung geschrieben, wie man ihn hochtrainiert.

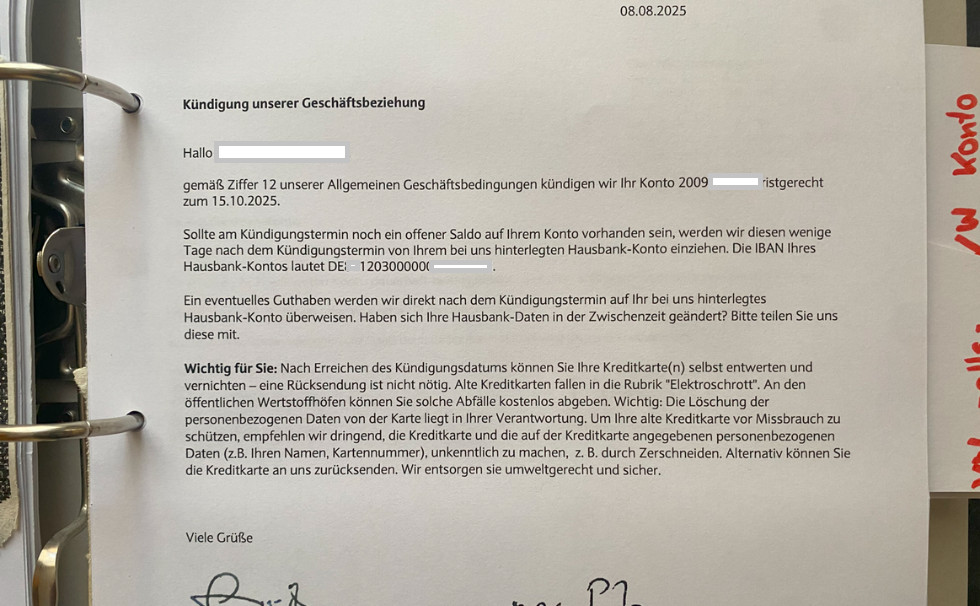

Uns wird gleich gekündigt. Die Kündigung wird in die Postbox im Online-Banking eingestellt und zusätzlich per Brief versendet. Zuerst habe ich das nicht ganz für voll genommen, weil es doch selten ist, dass eine Bank von sich aus kündigt. Über unsere Community bin ich darauf aufmerksam geworden, dass dies kein Einzelfall ist, sondern eine Serie!

Anderen, die die Karte mehr nutzen, wird angeboten, auf ein kostenpflichtiges Modell zu wechseln.

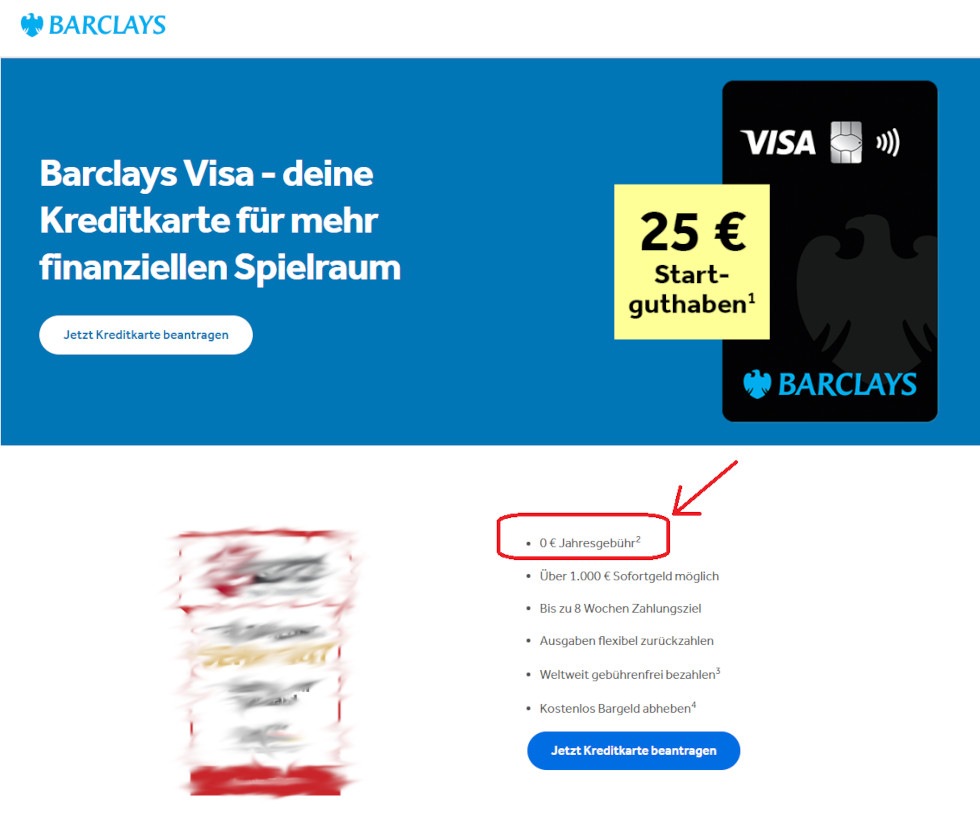

„Dauerhaft kostenfrei“ gibt es für sie nicht mehr.

Das Komische daran ist, dass unter dem Namen Barclays immer noch mit der kostenlosen Visa Card geworben wird:

Der Kontakt mit dem Kundenservice erfolgt von der BAWAG. Mit denen habe ich in den letzten beiden Wochen Erfahrungen gesammelt. Leider nicht mehr per Telefon, wie das bei Barclaycard möglich war. Kontakt gibt es nur per E-Mail.

Trocken, abweisend, nichts aussagend!

Wenn ich meine Karte behalten möchte, müsste ich einen Antrag stellen. Man kann nichts versprechen. Man kann keine Auskünfte zu den Konditionen machen. Blackbox.

Auf meinen Hinweis auf die Artikel von mir in unserer Community und darauf, dass wenn ich nicht mehr Kunde bin, ich dann nicht mehr über (positive) Erfahrungen berichten kann, wurde überhaupt nicht eingegangen.

Es ist gut, mit der Kündigung der Barclaycard von BAWAG

Die BAWAG wird einen ähnlichen Verlauf wie auch andere Auslandsbanken machen, die mit den Vorstellungen aus ihrem Heimatland auf den deutschen Markt gekommen sind. Aber der deutsche Markt ist anders. Er ist wechselfreundlicher und die Konkurrenz ist eine andere als in den meisten europäischen Ländern.

Die meisten smarten Bankkunden werden durch Kündigung oder Eigenkündigung die BAWAG verlassen. Die BAWAG wird keine tollen Konditionen anbieten, wie es Barclaycard hatte. Es wird irgendetwas um den Durchschnitt sein. Ebenso wie Österreich. Bleiben werden die Kunden, die auch bei der Sparkasse bleiben, weil man einfach so da ist.

Als smarter Bankkunde kann man dankbar sein für die Zeit, in der man die tolle Barclaycard nutzen konnte, und kann heute sagen: Ade Barclaycard, ade BAWAG.

Fragen an dich:

- Wie siehst du das?

- Wurdest du auch gekündigt?

- Hast du ein Bleiben-Angebot bekommen?

- Welche Kartenkombination nutzt du jetzt?

Auf dein Feedback via Kommentarfunktion freue ich mich. Danke, Richard.

Erinnerst du dich noch an …?

- Kostenloses Girokonto für Einkommensschwache, Arbeitslose oder Personen mit negativer Schufa

- Mit BullionVault lagen wir richtig

- Stiller Alarm 🚨 Tagesgeld in Gefahr: EU-Kommission will Sparguthaben „aktivieren“

Persönliches Video zum Ende von Barclaycard

Empfehlung

Vor Jahren haben die mich als Erwerbsminderungsrentner gar nicht haben wollen, Deshalb bin ich zu Hanseatic Bank Genial Card Visa gewechselt und sehr zufrieden damit. Wäre ich Barclay Kunde würde ich kündigen und nicht warten bis der neue österreichische Besitzer mir kündigt. Es gibt schließlich noch andere kostenlose Kreditkarten. Nicht weiter damit gedanklich belasten, Kündigen und fertig.

Ups was für eine neue Informationen. Habe meinen Wohnsitz im Ausland gemeldet und benutze die Karte im nicht Euro Raum. Bisher habe ich keine Probleme.

Mal dran bleiben.

Fast das selbe schreiben hat meine Mutter von der Hanseatic Bank bekommen! Vermutlich wegen zu wenig Nutzung …

Warum kommt der Newsletter jetzt so selten? Früher kam er doch wöchentlich.

Hoffentlich kommt er jetzt wieder häufiger

In den Jahren 2013 bis 2020 gab es die Sonntagsmail tatsächlich sonntaglich. Es gab viel Neues und Gutes zu berichten. Das hat Spaß gemacht.

Seitdem sind die guten Nachrichten rückläufig. Viele Angebote haben sich verschlechtert oder wurden eingestellt. Das hat mir weniger Spaß gemacht darüber zu berichten.

Auch dieser Artikel beschreibt keine Optimierung oder Verbesserung, aber er erklärt, weswegen die Barclaycard demnächst aus meinen Übersichten entfernt wird. Beziehungsweise die vielen Links in hunderten Artikeln hier, werden dann auf diesen Abschlussartikel umgestellt.

Würdest du dir wieder mehr Regelmäßigkeit wünschen?

Ich fände es prima, wenn der Newsletter wieder häufiger käme. Es muss ja nicht wöchentlich sein, sondern gerne wie jetzt, wenn sich eine Veränderung ergeben hat oder es neue interessante Konten wie BBVA gibt (bei denen ich bereits ein Konto mit 3% Tagesgeldzinsen für 1 Jahr habe)

Okay, interessant.

Auf jeden Fal. Habe die Nachrichten sehr vermisst. Auch neatives ist eine Berichterstattung wert.

Ich würde mich auch darüber freuen, wenn die Sonntagsmail wieder regelmäßig kommt.

Schließe mich an. Ich fände es interessant, auch hier mal wieder über aktuelle Entwicklungen und Empfehlungen zur Vermögensbildung/-sicherung zu sprechen. Die aktuellen Androhungen aus der Politik erhöhen den Handlungsdruck deutlich.

Ich fand die wöchentliche Mail auch super, egal ob positive, negative Änderungen oder auch die Fragen der Community 😉

Leider erwischt man sich selbst dabei wie man nicht altbekannte Seiten besucht, oder auf dem Schirm hat. Erst wieder wenn die Mail kommt, bei welcher man selbst fürs Löschen den Titel liest und dann doch hängen bleibt.

Würde mich freuen!

Noch (??) bin ich nicht von der Kündigung betroffen. Nutze die Karte aber auch. Nachdem aber schon die ursprüngliche Amazon Visa eingestellt wurde, die Barclays Visa nun auf eine fragliche Zukunft blickt und auch bei der Hanseaticbank schon ein Verkauf im Raum stand ist vielleicht der Zeitpunkt gekommen nach anderen Anbietern Ausschau zu halten.

Also falls… was wäre denn – abgesehen von der Hanseaticbank Genialcard – eine gute Alternative zur Barclays Visa mit gleichen oder sehr ähnlichen Konditionen?

Die Santander Basic ist ganz ok. Nachteile: Der Kreditrahmen beträgt normalerweise nur 2000 Euro und es gibt eine kleine Auslandseinsatzgebühr. Sonst identisch wie Barclays.

Ich persönlich mag auch die Advanzia. Hat einen großzügigeren Kreditrahmen, kostenlose Versicherungen und keine Auslandseinsatzgebühr.

Nachteile hier: Geld am Automaten abheben kostet Zinsen und man muss die Kreditkartenabrechnung per Überweisung begleichen. Letzteres ist für mich kein Problem, aber viele finden das umständlich.

Angeblich soll auch die Norwegian gut sein. Die funktioniert aber nur mit Smartphone.

Ich nutze die Barclaycard sehr intensiv gerade wegen der Spitzenkonditionen. Es ist meine Hauptkarte und Monatsumsätze von mehreren Tausend Euro sind nicht selten.

Aber eine Kündigung wäre auch kein Problem: dann bin ich dort eben kein Kunde mehr und eine andere Bank freut sich über meine Umsätze.

Top. Du gehörst zu den „guten“ Kunden.

Ja, aber Barclays gehört nicht mehr zu den guten Karten. Dass der Kundenservice praktisch nicht mehr erreichbar ist, ist mir auch schon sauer aufgestoßen.

Nutze die Barclaycard auch schon über 10 Jahre. Mein Limit hat sich im Laufe der Zeit auf 2800€ erhöht, das war mir immer zu wenig, die Tipps von dir habe ich nicht so befolgt, da haben mir andere Karten wie die Hanseatic gereicht. Erst im April habe ich noch etliche Bargeldabhebungen mit der Barclaycard in Ägypten getätigt, hin und wieder auch mit anderen Sachen das Limit ausgereizt. Kam dann die gleiche Meldung vor Kurzem dass sie mir bis zum 2. Oktober die Frist setzen. Gekündigt ist seit dem noch nichts, aber wird bestimmt irgendwann kommen. 2 Freunde sind noch nicht betroffen. Vollständige Ersatzprodukte die den Konditionen gleichen gibt es mMn nicht ganz, speziell wegen Bargeldabhebungen. Hanseatic ist trotzdem meine Ersatzkarte dafür. Norwegian hat mir 2 Tage nach dem Schreiben der Barclays lustigerweise den Kreditrahmen um 50% erhöht auf 4500€ obwohl ich sie kaum nutze, die App ist wirklich grottenschlecht. Im Inland nutze ich noch meine Business Miles & More Gold Card (für private Zwecke), da gibts 1 Meile pro Euro. Um nicht überall an mein Limit zu kommen nutze ich natürlich noch meine AMEX Karten, mit Limits um die 500k€. Daran sollten sich deutsche Banken mal Beispiel nehmen…

500.000 Euro Limit bei Amex?

Really???

Wie bekommt man das hin?

Vor nen paar Jahren die kostenlose AMEX Blue beantragt. Angegeben ich bin selbstständig mit Einkommen von ca. 6-7k€ mtl., keinerlei Gehaltsnachweise oder Bescheinigungen hingeschickt. 2-3 Monate die Karte genutzt mit 2-3 Tsd€ im Monat, und zack war das Limit schon um die 100-125k€. Dann hab ich mir noch die Business Platinum Karten gegönnt, und die private hat dort direkt nen Limit von 300k bekommen.

Oha. Wo siehst du dieses Limit? Als ich vor 15 Jahren mal Amex-Kunde war – damals die Platinum Business – war das Limit nicht sichtbar. Selbst auf telefonische Anfrage nicht. Das fand ich blöd, weil du nie weiß, wo du bist.

In der App z.B. auf „Abrechnungen und Aktivitäten“ und dann auf „Verfügungsrahmen prüfen“, dort kann man dann eine Zahl eingeben und er sagt entweder ok oder nicht (geht glaub ich auch online im Browser). Trial und error, max 3x am Tag. Ist nicht direkt mit dem klassischen Limit einer regulären Bank zu vergleichen, aber mir wurd noch nie etwas abgelehnt. Durchschnittsausgaben mtl. 2-3k€ mit der Amex. Aber es gab auch Ausreißer mit 20-40k.

Interessant. Damals gab es die App noch nicht oder ich habe sie jedenfalls nicht genutzt. Aber tatsächlich war es damals so, dass ich am Telefon mal eine Summe – wegen einer Reise – angefragt habe und als ich 25.000 Euro sagte, kam als Antwort, dass das gehen sollte.

Hallo Richard, danke für diese Meldung. Es ist erschreckend, wie übernommene Banken ein Kontomodell komplett zerstören und dabei alles aufs Spiel setzen.

Ich bin wohl dann auch eher ein „guter“ Kunde. Die Barclays war die Ablösung von der DKB Kreditkarte, die ja ebenfalls kostenpflichtig wurde.

Ich nutze die Barclays mit 100%iger Rückzahlung, also kein Ratengedöns. Ich glaube Neukunden bezahlen mittlerweile trotzdem 2 € im Monat bei vollem Ausgleich.

Wie gesagt nutze ich diese als Hauptkarte und da gehen im Monat nicht gerade wenige Posten drauf. 3-Stellig ist keine Seltenheit.

Ich denke, dass ich erst mal sicher bin, aber habe dennoch immer noch die Hanseatic Bank im petto, die ich übrigens eher selten nutze. Vielleicht wird auch das in Zukunft ändern.

Sobald die mir eines ihrer Bezahlmodelle anbieten, bin ich auch weg. Die bilden sich wohl sehr viel darauf ein. Eigentlich müssten wir als Smarte Bankkunden hier aus der Community aus Protest gemeinsam mit einem Schreiben an die Bank wegen dieser Machenschaften kündigen. Ich fürchte jedoch, dass lässt die kalt.

Zu deinem letzten Satz: Eindeutig ja. Wenn ich die Telefongespräche mit verschiedenen Banken der letzten 12 Monaten zusammenziehe, sagen Support-Mitarbeiter „ich trage keine Verantwortung … das haben andere entschieden … sie können gerne kündigen … sie können gerne bewerten … ändern wird sich nichts“. Vor 10 Jahren gab es noch engagierte Mitarbeiter, die sich für Kunden eingesetzt haben. Die Weitblick hatten. Lust auf Verbesserung oder Lösung. Heute durch die Bank weg verantwortungslose Erfüllungsgehilfen, die noch nicht durch KI-Bots ersetzt wurden. Werden sie aber, weil sie ersetzbar sind.

Engagierte Mitarbeiter, die querdenken, die sich für Kunde und Bank einsetzen. Die die Systeme und Prozesse verstehen, sind nicht ersetzbar. Gibt es aber nicht mehr bei Banken. Deswegen sind sich Banken in Konditionen und Kundenservice immer ähnlicher (schlecht) geworden. Wo ist der Unterschied zwischen der DKB, ING, Wise oder Barclaycard? Die letzten beiden haben den Telefonsupport schon eingestellt.

Ja, es bleibt spannend wohin die Reise der Banken geht. Auch im Hinblick auf dem digitalen Euro. Ich denke wir stehen vor einer nächsten großen Transformation, vor einem großen Change.

Mein Kreditrahmen: knapp 8k

Monatliche Umsätze im Durchschnitt bei 0.7k über die letzten fünf Jahre.

Umsätze weit überwiegend in Euro, wenig in PLN, ich glaube kein Umsatz außerhalb der EU.

Mehrere, schon durchaus penetrante, Aufforderungen zum Wechsel auf das Platinum Double erhalten.

Per Brief gekündigt, mich dabei für die gute bisherige Dienstleistung und für das Vertrauen bedankt (nicht, dass ich glaube, dass das jemand liest, aber mir war danach).

Seit der Kündigung weitere eindringliche Aufforderungen zum Produktwechsel erhalten. Die Prozesse scheinen völlig unabhängig voneinander zu laufen. Nicht schlimm, kann passieren.

Warum habe ich gekündigt, außer wegen der unattraktiven Konditionen?

Erstens konnte ich nicht einschätzen, wie sich eine Kündigung seitens des Anbieters auf den SCHUFA-Score auswirken würde.

Zweitens hatte ich mich über die „Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse Aktiengesellschaft“ informiert. Las sich zusammengefasst wie eine Mischung aus Gewerkschaftskungelei, Korruption und am Ende Übernahme durch einen Finanzinestor.

Erwarte ich von solch einem Unternehmen eine gesunde Firmenkultur?

Vielen Dank, Barclays und Alles Gute, BAWAG.

Spannend 🙂 Danke!

Von Barclays erhielt ich noch keine Abschiedsworte.

Ich habe dort eine VISA-Karte (€ 10.000 Limit) mit gebührenfreier Abbuchung und einen kostenlosen Dispokredit (€ 7.000). An beides werde ich per E-Mail jede Woche erinnert, nutze das Potenzial aber mangels Notwendigkeit sehr sehr selten. Seit kurzem habe ich das Tagesgeldkonto wiederbelebt – mit 2,3% für 6 Monate.

Aktiv in Gebrauch sind bei mir:

– WEB.DE-Variante der Advanzia Mastercard Gold mit 0,5% Cashback und automatischer termingerechter Abbuchung. Leider zögert man dort mir das Limit von € 3.000 auf € 10.000 heraufzusetzen – wie ich es mit einer anderen Kartenvariante früher schon mal hatte.

– VISA-Debitcard von TR (1% sog. SAVEBACK IN Kombination mit 2% aufs Tagesgeld)

– Amazon-VISA (vorerst noch Limit € 3.000), eher selten genutzt

– Hanseatic VISA (vorerst noch Limit € 2.500), nutze ich gelegentlich zum Kauf von Bonusgutscheinen von Cadooz

– VISA-Karte von Bank Norwegian (Limit € 10.000), in drei Jahren noch nie benutzt

– VISAcard Gold von MEINEBANK – zur Erlangung von 7% Cashback für Reisebuchungen fast aller Art

Oha, ein schönes Kreditkarten-Portfolio!

Klingt ganz gut! Ich lege jedoch ungenutzte Kreditlimite monatlich bei TR zu 2% TG zusätzlich an. Das bringt noch paar Zinsen ca. 400 € im Jahr (pünktliche Rückzahlung monatlich vorausgesetzt). Das Ganze rolliert monatlich. Das Kreditlimit wird also genutzt 😉 und liegt nicht nur rum. Zum Einkaufen wird natürlich die TR Kreditkarte wegen Saveback genutzt. Und sollte die Kohle doch mal knapp werden – gab es noch nie – gibt es den Rahmenkredit der ING zum kurzfristigen ausgleichen. VG Klaus

Ist die Advanzia über web.de immernoch mit automatischem Bankeinzug. Das wäre für mich sehr interessant.

Hallo Richard mir hat die Barclays schon im Sommer gekündigt dank deiner Empfehlung wie man den Kreditrahmen höher bekommt hatte ich 11500 Euro den habe ich regelmäßig genutzt ohne Kosten das war wahrscheinlich der Grund meine Frau haben Sie jetzt auch gekündigt trotz regelmäßigen Umsatz aber eben auch ohne Kosten . Ihr haben Sie im Gegensatz zu mir eine neue Karte angeboten aber für 100 € im Jahr Jahresgebühr. Zum Glück haben wir noch die Advanzia und ich hab jetzt mir eine von der TF Bank geholt. Leider ist dort der max. Betrag nur 5000 €

Vielleicht schwingt bei der BAWAG auch die Sorge mit, dass jemand den größeren Kreditrahmen nutzt und nicht zurückbezahlt. Barclaycard war ja die Kreditkartengesellschaft, die für ein breites Publikum es leicht machte den Kreditrahmen nach oben zu trainieren. Wesentlich höher als 3x Monatsgehalt. Bei mir ging das ganz ohne Nachweise eines Monatsgehaltes.

Hallo Richard,

interessanter Artikel! Die Übernahme von Barclays durch BAWAG hatte ich gar nicht auf dem Schirm. Bisher habe ich weder eine Kündigung noch ein Wechselangebot erhalten, nutze die Karte aber auch recht oft. Wenn du die Barclays Visa eher selten benutzt, was ist dann aktuell deine Hauptkarte?

Hallo Fabian,

so eine richtige Hauptkarte habe ich nicht mehr. Früher war es die DKB Visa Card. Nutze ich heute auch, aber auch einen ganzen Mix aus anderen wie Comdirect, ING, teilweise sogar Volksbank und natürlich meine internationalen Karten.

Ich nutze die Barclaycard viel und meine Frau hat eine Partnerkarte. Dennoch habe ich eine Mail und eine Nachricht in der App bekommen, dass man mir diese Konditionen in Zukunft nicht mehr anbieten kann. Als Alternative könnte ich die Barclays Platinum Double für 100 Euro im Jahr nutzen und man gibt mir sogar 30 Euro Rabatt im 1. Jahr. Ich wollte den Grund wissen, habe aber nur allgemeines Blabla als Antwort bekommen. Ich werde den Wechsel natürlich nicht machen, denn es gibt genügend kostenlose oder günstige Alternativen von anderen Banken. Mal schauen, ob ich dann wirklich die Kündigung am 09.10.25 bekomme, was sich Barclay vorbehält.

Oh ja, da bin ich auch gespannt. Vielleicht wird es ein Erinnerungsschreiben zum bevorzugten Angebot 😉

Ich habe diese Woche auch die Mail bekommen das ich entweder auf Platinium Double wechseln soll(99€ im Jahr) oder ich gekündigt werden könnte. Noch dazu wird man jetzt in der App mit einen Popup genervt dem Wechsel zuzustimmen. Das sind schon etwas seltsame Methoden.

Genutzt habe ich die Karte als 100% Rückzahler 1-2 mal im Jahr Bargeld und ansonsten mal größere und kleinere Beträge.

Ich werde wohl zur Bank Norwegian weiterziehen und selbst die Barclaycard kündigen.

Du wirst ggf. das typische Beispiel für einen Kunden, an dem man verdient … aber eben zu wenig aus Sicht der Bank und deswegen lieber „fetter“ Kunden oder keiner 😉 Vielleicht ist es aber auch nur ein Versuch und man toleriert dein „schmales“ Verhalten. 😉

Hab die Barclays Karte seit 6 Jahren und zahle quasi alles mit dieser Karte. In manchen Monaten können da schon mal ca 100 Transaktionen zusammen kommen. Habe einen Kreditrahmen von 6000 Euro und habe noch nie die Teilzahlungsfunktion in Anspruch genommen oder sonstige Gebühren bezahlt. Ich dachte, dass ich aufgrund der vielen Einzelzahlungen zu den „guten“ Kunden gehöre, aber jetzt soll ich auf die Barclays Platinum umstellen und 99 Euro im Jahr dafür bezahlen. Wenn mir die Karte tatsächlich gekündigt wird, dann ist es eben so. Habe noch die echte Visa-Karte der DKB und die Gebührenfrei Mastercard der Advanzia als Reserve, die mir auf jeden Fall ausreichen.

Der beste Kunde ist der, der dauerhaft im Kredit lebt. Dem man die hohen Zinsen berechnen kann.

Der zweit-beste sollte eigentlich einer wie du sein, viele Kartentransaktionen. Die Bank verdient an der Händlergebühr und erhält erheblich Daten.

Aber vielleicht denkt die BAWAG auch, dass ein Vielnutzer bei einem Platinum-Angebot nicht nein sagt.

Ich bin selbstständig und habe abbuchen lassen immer pünktlich und das mit dem trainieren hat super geklappt im Mitte des Monats den max. Betrag aufs Konto gebucht und den Rest abgehoben und dann abbuchen lassen und innerhalb von vielleicht 12-18 Monate war ich bei 11500 € und alles kostenlos war ne feine Sache

Genau! Hast du schon Post bekommen, oder geht es bei dir so noch weiter?

Die Barclaycard seit 2019 und jetzt 6700€ Kartenlimit. Nutze/te die Karte für sämtliche Zahlungen einkaufen, Fahrkarten, Internet und alles was mit Karte zu zahlen war.

In UK und PL hat mich die Barclays nie im Stich gelassen und hat alles mitgemacht. Bargeld in der Zeit vielleicht 4-5 mal in D gezogen und nach der Rechnung die Summe einzeihen lassen.

Auch mit der App war ich zufreden….so nun eine awa7 beantragt>genehmigt und 3k erhalten. Allerdings Hanseatic Bank und da muß ich mal abwarten wie es da so abläuft.

Tschüß BarclayCard > brauche euer 99€ update nicht.

Bin schon am Jahresanfang gekündigt worden, vermutlich, weil ich sie nicht genutzt habe. Eine Erklärung gab es jedenfalls nicht, auch keine diesbezügliche Kontaktmöglichkeit zur Klärung in der App oder anderswo. Dann habe ich vor 2 Monaten testweise nochmal einen Antrag gestellt auf die o.a. Anzeige von BARCLAYS. Es kam die Antwort im Online-Dialog (sinngemäß): wir haben ziemlich viel zu tun, wir melden uns schriftlich bei Ihnen. Eine Woche später war ein Angebot in der Post. Beim Durchsehen ist mit dann erst die BAWAG aufgefallen, der Auto-Einzug wäre nicht mehr kostenfrei gewesen, kurz zur BAWAG recherchiert … weiter habe ich mich dann gar nicht mehr mit dem Mist beschäftigt. Für mich sehr unprofessionelles und intransparentes Geschäftsverhalten, die halten die Kunden für blöde. Bin zur TF-Bank und bisher sehr zufrieden, der geringere Rahmen reicht für meine Zwecke.

Das ist ja eine interessante Erfahrung. Vielen Dank.

Vielen Dank für die Info. Eine Kündigung ist mir bisher nicht zugestellt worden. Es wäre schön, wenn wir unter dieser Maßgabe noch einmal eine Übersicht möglicher Alternativen bekommen könnten.

Ich bin seit vier Jahren zufriedener Barclays Visa-Card-Nutzer. Die Karte habe ich mehrmals in der Woche im Einsatz und Dank dem gewährten Kreditrahmen ist auch die Zahlung von Fernreisen kein Problem. Eine Kündigung habe ich (noch) nicht erhalten und hoffe dass das auch so bleibt.

Was gibt es für Alternativen wenn ich doch gekündigt werden sollte? Mit welchen Kredithöhen muss man rechnen? Wie sind die Auswirkungen auf die Schufa bei Kündigung und Neuabschluss eines entsprechenden Vertrags bei einer alternativen Bank?

Auf den einen Punkt möchte ich gleich antworten: Bei der Schufa wird zeitversetzt nach der Kündigung die Kreditkarte und der Kreditrahmen herausgenommen. Es wird nicht vermerkt, dass Barclaycard / BAWAG gekündigt haben. Das passiert nur, wenn es sich um außerordentliche Kündigung handelt. Das wäre dann ein Negativ-Merkmal. Bei regulären Kündigungen steht nie, wer wem gekündigt hat.

Ob das Fehlen der genehmigten Kreditlinie Auswirkungen hat, bleibt eine interessante Beobachtung. Ich habe leider im gleichen Zeitraum ein neues Girokonto eröffnet. Allerdings ohne Dispolinie. Deswegen wird meine eigene Beobachtung nicht ganz so aussagekräftig werden. Aber wir sind hier ja mehr. 🙂

Besitzen die Karte auch schon länger über meine Ehefrau, habe mir nun selber letzten Monat eine beantragt und mit 3400€ Limit erhalten. War skeptisch, als das Geschäft verkauft wurde, und habe explizit gewartet. Irgendwie bereue ich es jetzt auch, wenn zunehmend Altverträge betroffen zu sein scheinen.

Hallo zusammen.Schön wieder was neues zu hören….

Es wird bestimmt in Kürze noch mehr Dinge geben, die uns nicht schmecken werden….Ändern können wir es wahrscheinlich nicht. Aber vielleicht Mal andere Dinge,wie Themen, Ripple ETFs oder XRP Themen. Bin Mal gespannt

Bis jetzt habe ich noch keine Kündigung, nicht einmal eine Ankündigung zur Änderung von Konditionen erhalten.

Ich nutze die Karte recht regelmäßig, auch für kleinere Beträge über Google pay.

Bei Amazon zb ist die Karte als Standard Zahlungsmittel hinterlegt.

Ab und zu habe ich auch (immer kosten- und zinsfreie) Ratenkäufe getätigt.

Es wäre schade, wenn ich diese Karte nicht mehr zu den jetzigen Konditionen nutzen könnte. Andererseits gibt es nach wie vor kostenfreie Alternativen. Die advanzia Mastercard besitze ich auch noch.

Da ich für alle Fälle gern Mastercard UND Visa habe, könnte ich mir im Fall der Fälle zb die Amazon visa vorstellen.

So, heute auch das „Wechselangebot“ auf Platinum Double für 99Euro pro Jahr bekommen. Erfolgt der Wechsel nicht bis zum 03.11, wird die Geschäftsbeziehung seitens Barclays gekündigt…

Oha.

Merkwürdig ist, dass die VISA nach wie vor für Neukunden bestellbar ist und ich mit Kreditrahmen 12k und monatlicher Nutzung von 3,5k+ mich durchaus als zumindest „soliden“ Kunden gesehen hätte 🤷🏼♂️

Schade um die Barclays – war meine Standardkarte. Werde dann wohl jetzt wieder vermehrt die noch vorhandenen Karten von Santander (hab da noch nen ewig alten AvD-Tank-und-Spar-Vertrag mit u.a. 3% Cashback auf Tankstellenumsätze, und die Advanzia MasterCard.

Gerüchten zufolge arbeitet die ING an einer echten Kreditkarte, die nächstes Jahr auf den Markt kommen soll. Hier werde ich die Konditionen beizeiten auch mal im Auge behalten.

Ja, tatsächlich habe ich heute auch diese Email bekommen. Gestern schrieb ich ja noch bis dato keine Nachricht seitens Barclays.

Ist es wohl für mich eher „schädlich“ eine Kündigung seitens Barclays abzuwarten (Schufa)?

Da steht ja man behält sich vor zu kündigen, nicht direkt dass man das jedenfalls auch tut.

Ob du kündigst oder die Bank ist bei einer regulären Kündigung völlig unerheblich. Die Karte wird ausgetragen und gut.

Allenfalls eine Kündigung aufgrund Nichtzahlung wäre ein Negativmerkmal.

Gleiches bei mir. Kündigung wurde zum 2.10. angedroht. Passiert ist allerdings nichts. Nutze die Karte unverändert weiter.

Mal schauen wie es weitergeht.

Oha. Ja, das ist interessant. Der 2.10. ist ja vorbei und sie funktioniert noch? Wäre gespannt, wie es mit der nächsten Abrechnung ist.

„Es wird irgendetwas um den Durchschnitt sein. Ebenso wie Österreich“ Oho… da klingt aber jemand eingeschnappt 🙂

Ich habe die Barclays Visa seit 2012 und bisher noch keine Kündigung erhalten. In den letzten 2-3 Jahren, war sie zuletzt nur noch meine Reisekarte. Jetzt wo ich meine Amex gekündigt habe, wolltee ich die Barclays wieder häufiger nutzen. Mal sehen, wie lange das noch gut geht.

Hanseatic, Norwegian und TF haben fast identische Konditionen. Da wird sich notfalls schon etwas finden.

ACHTUNG! – Beim Öffnen der Barclays App erscheint bei mir seit heute ein Melddbildschirm zur Zustimmung/Wechsel auf die Platinumkarte! Wenn man diesen Hinweis nicht als solches erkennt und bedachtes auf „zustimmen“ drückt, um die Meldung loszuwerden und in die App reinzukommen, schließt man einen entsprechenden Kreditkartenvertrag für 99 Euro pro Jahr ab!

Bisher keine Kündigung erhalten.

Ich habe noch die kostenlose Master Card. (Als Student bekommen)

Benutze die Karte hin und wieder mal.

Welche neuen Karten die sich lohnen gibt es eigentlich noch?

Gefühlt werden es immer weniger gute Angebote.

Zur Sicherheit zahle ich noch für die Visa Kreditkarte der DKB.

Im Moment versuche ich alle Karten zu behalten, weil ich befürchte das es immer weniger gute kostenlose Angebote gibt.

Derzeit leite ich gerne Zahlungen über die Amazon Kreditkarte. Nachteil das Limit ist zu niedrig.

Sonst viel über Amex.

Vieleicht sollten wir mal eine Toplist der Karten erstellen.

Die DKB reagiert bereits: Angebot auf der Startseite:

Kreditkarten-Aktion: 30 € für deine erste Kreditkarte

Die Visa Kreditkarte ist die ideale Begleiterin für Reisen & Shopping.

Erhalte ein Guthaben von 30 Euro, somit geht der Kartenpreis im ersten Jahr auf uns

Beantrage bis zum 22.10.2025 deine erste Kreditkarte

Zur Kreditkarte

Ich habe auch das Schreiben per E-Mail erhalten und ich werde mich auch kündigen lassen. Einzig der Kreditrahmen von 25.000 € schmerzt mich.

Respekt, das war aber ein schöner Rahmen!

Habe die Karte nun ca. 12 Jahre, Limit ist 15.500€, zahle im Durchschnitt damit 3 bis 4k im Monat und bisher gab es keine Kündigung.

Es bleibt spannend. Wäre schade um das hohe Limit, weil ich nicht damit rechne bei einem anderen Anbieter gleich so gut einsteigen zu können.

Ich habe auch das Angebot für die nicht mehr kostenlose Variante bekommen. Stimme ich nicht bis zum 03.11.2025 zu, bekomme ich auch die Kündigung. Zum Glück habe ich für einen solchen Fall schon vorgesorgt. Ich habe noch die Hanseatic Bank Genialcard und die Karte von der Norwegian Bank als Ersatz.

Heute e-mail von Barclays „Deutschland: Kunden werben und bis zu 120 € Prämie sichern“ – die eine Hand weiß nicht, was die andere tut.

wäre interessant zu wissen, ob die gekündigten Personen dies auch bekommen…

So neue Info meine Frau sollte bis zum 5.Oktober sich melden ob sie das Angebot annehmen möchte, sie hat einfach nicht geantwortet heute kam eine Mail das Barclays sich freut das sie das Angebot angenommen hat , super kein Kundenservice nichts das kann was werden

Oha das hört sich nicht gut an und das scheint auch kein Einzelfall zu sein, wenn man verschiedenen Berichten trauen kann.

Ich überlege jetzt doch einfach selber zu kündigen, bevor man dann noch Stress bekommt und irgendwie den Kundenservice erreichen muss. Unter diesen Umständen habe ich sowieso keine Lust mehr dort Kunde zu sein, wenn man als langjähriger Kunde so behandelt wird. Ist ja nicht so, dass ich mit dieser Karte nur Bargeld abgehoben habe, sondern es war jahrelang meine Haupt-Zahlkarte, aber das reicht denen wohl nicht.

Ich habe heute die Kreditkartenabrechnung für Oktober erhalten und bisher weder per Email noch auf dem Kontoauszug ein Hinweis auf Erhöhung der Gebühren erhalten. Ich nutze jedoch auch das Kreditlimit von 13K jeden Monat – im Bereich der kostenlosen Kreditlinie – voll aus. Es wäre mal interessant, wie es bei den Leuten weiter geht, welche das Kontomodell (Jahresgebühr 99€) nicht auf „kostenpflichtig“ wechseln aber auch nicht kündigen. Updates wäre also nicht schlecht. Schlechte Bewertungen gibt es ja mittlereweile genug auch auf Trustpilot. VG Klaus

Hallo kleines Update,nachdem meine Frau eine Beschwerdemail abgeschickt hatte,kam direkt am nächsten Tag eine Nachricht vom Kundenservice, würden jetzt aus Kulanz die Kündigung akzeptieren und das Konto löschen,naja ich wollte noch was schreiben dazu aber wir haben es dabei belassen und sind jetzt raus,vielleicht schreibe ich noch mal auf Truspilot eine saftige Bewertung über die Machenschaften der neuen Besitzer von Barclays.Viel Glück allen anderen

Ich war heute ein wenig überrascht als ich ins online banking geschaut habe. Die monatliche Abrechnung war fällig. Dort keine Aufforderung mehr den neuen Konditionen zuzustimmen, was ich ja bis jetzt nicht getan habe und auch nicht beabsichtige zu tun.

Ob man solche Kunden dann einfach „mitschleift“? Mal weiter abwarten…

Ich hatte ja bis zum 09.10.25 Zeit, die neuen (kostenpflichtigen) Bedingungen anzunehmen, was ich natürlich nicht gemacht habe. Bis jetzt ist aber nichts weiter von Seiten Barclays passiert. Ich habe keine Kündigung erhalten und kann weiter die kostenlose Verion der Kreditkarte nutzen. Mal sehen, ob das so bleibt.

Ich habe dann doch zugestimmt und gerade die beiden neuen Karten bekommen. Und war enttäuscht dass die Nastercard kein ApplePay kann, nur die Visa …

Ich wollte aber schon länger eine KK mit Versicherung haben, deswegen meine Entscheidung…

Bei mir bislang auch noch kein Abfrage der Zustimmung. Nutze die Karte regelmäßig im Ausland.

Bei mir bisher auch nicht. Vieleicht kommt das erst kurz bevor die Karte abläuft?

Meine Karte ist erst gerade ausgetauscht worden.

Ja, bei mir auch. Bis Mitte Oktober hatten sie ‚gedroht‘, die Visa zu kündigen, dann bei der letzten Aufforderung hatte man plötzlich eine Verweigerungstaste im Online-Banking, die ich genutzt habe und dann kam bis heute gar keine Aufforderung mehr. Ich hatte mich, wie viele andere auch, im Playstore und bei dem Vergleichsportal, über das ich die Karte damals beantragt hatte, beschwert und seit dem läuft alles wunderbar weiter wie bisher. 🙂 Wahrscheinlich haben sie eingelenkt, weil doch zu viel negative Publissity im Internet war.

Hallo zusammen,

nutze die Karte zum parken und buche dann meist mit Curve auf andere Karten um. Also viel haben die bisher nicht an mir verdient und hatte die Kündigung bisher nicht

Heute – einen Monat nach Kündigung seitens der BAWAG (ehemals Barclaycard) – wurde der Schufa die Beendigung des Vertragsverhältnisses gemeldet. Vermutlich nicht mit der Kundenfreundlichsten Variante, denn die Meldung heißt:

Der Vertragspartner hat uns mitgeteilt, dass der vorbezeichnete Vorgang inzwischen seine Erledigung gefunden hat. Im Falle eines positiven Vertragsverlaufs wurden die vertraglichen Vereinbarungen vollständig erfüllt und das Vertragsverhältnis wurde daher ordnungsgemäß beendet. Im Falle einer Zahlungsstörung (Abwicklungskonto) wurde die offene Forderung zum angegebenen Datum durch Zahlung ausgeglichen.

Hört sich beinahe so an als ob die mich aufgefordert hätten, etwas auszugleichen. Tatsächlich habe ich jahrelang die Karte nicht mehr genutzt.

Könnte es sein, dass die BAWAG ehemaligen Kunden hinterher tritt?

Das soll nur heißen, dass die Schufa keine Details kennt, aber jedenfalls keine offenen Forderungen mehr bestehen. Das ist eine Formulierung der Schufa, nicht der BAWAG.

Ja, richtig. Habe überlegt, ob es positivere Auswahlmöglichkeiten für die Formulierung gegeben hätte.

Ich meine, nachdem ich unseren Hypothekenkredit final getilgt hatte, war die Formulierung bei der Schufa genau dieselbe. Ist meiner Meinung nach eine allgemeine Formulierung und hat keine tiefere Bedeutung.

Das ist sehr interessant, Richard; heißt das, sie haben dir die Barclays Visa nicht direkt, sondern durch Mitteilung der Schufa gekündigt?

Doch sie hatten mir schon 3 Monate im Voraus die Kündigung gesendet. Das war auch Anlass für diesen Artikel.

Ich habe bislang noch nichts bzgl. Kündigung von Barclays geschickt bekommen. Nutze die Karte auch eher selten.

Die BAWAG Gruppe gliedert Barclays nun auch zur easybank aus (ab 02/2026): https://www.barclays.de/marke/

Easybank ist ein sehr guter Name im Allgemeinen. In Österreich hat sich die easybank auch ein respektables Geschäft aufgebaut. Dank dieser Bewegung bin ich positiver für alte Barclaycard-Kunden gestimmt, aber dennoch abwartend zurückhaltend. Das Mindset wie man langjährige Bestandskunden herausgekickt hat, war gleichgültig und wortkarg. Die esaybank kenne ich noch aus den Jahren als ich am österreichischen Markt tätig war und damals war das Mindset der Ansprechpartner noch deutlich eingeklemmt. Vielleicht hat sich das gebessert?

Mir wurde die Barclayscard weiterhin nicht gekündigt.

Allerdings wurde mir gestern mitgeteilt, dass Barclays ab Februar easyBank heißt. Soll wohl cool und modern klingen. Ich finde das schade, denn der alte Name hatte einen Klang, den neuen finde ich extrem beliebig.

Die britische Barclays Bank wird wohl beim Verkauf darauf bestanden haben, dass ihr Name zurückgebaut wird.

Ich habe bisher auch noch keine Kündigung bekommen und kann die kostenlose Visa mit kostenloser monatl. Abbuchung weiterhin nutzen. Ich hatte mich voriges Jahr beim Buchungsportal, über das ich die Karte 2021 bestellt hatte, beschwert! Das hat wohl gewirkt! Ich werde die Karte (meine einzige Kreditkarte) so lange weiter nutzen, bis sie mir von selbst kündigen und dann vielleicht zur Genialcard wechseln. Ich find’s auch wirklich schade, wie man eine so tolle Kreditkarte mit mio. Nutzern so gegen die Wand fahren kann.

Offenbar wird die Barclays nun zu gleichen Konditionen als Easybank weitergeführt, d.h. grundsätzlich kostenlos und ohne Auslandseinsatzentgelt. Ärgerlich für Leute wie mich, die bereits zur kostenpflichtigen Barclays gewechselt sind, denn die unterscheidet sich wohl nur durch eine zusätzliche Mastercard und Versicherungen. Wegen des hohen Limits der Barclays und aus Zeitgründen habe ich die 99 Euro erstmal akzeptiert.

Oha. Hast du den Kundenservice bezüglich Wechsel angefragt?