Kostenloses Girokonto für Einkommensschwache, Arbeitslose oder Personen mit negativer Schufa

Wer ein kostenloses Girokonto in Deutschland haben möchte, benötigt bei fast allen Banken eine gute bis sehr gute Bonität, um überhaupt das Konto eröffnet zu bekommen. Damit die Kontoführung und weitere Dienstleistungen kostenfrei bleiben, hat sich bei den großen Direktbanken ein Mindestgeldeingang von 700 Euro etabliert (zum Beispiel DKB, ING, comdirect).

Deutsche Banken sind aufgrund ihrer Stabilität und ihres Services für die meisten in unserem Land die erste Wahl. Auch ich habe bei den drei genannten Beispielen meine Konten.

Wenn für jemand die Kontoeröffnung dort nicht möglich ist oder die Voraussetzung von 700 Euro monatlich nicht erfüllt werden kann, gibt es eine weitere Möglichkeit zu einem kostenlosen Girokonto zu kommen.

Quasi ein Jedermann-Konto, da keine Bonitätsprüfung bei der Kontoeröffnung durchgeführt wird. Anbieter: wise.com. ✅

Einige ausländische Banken, die in Deutschland um Kunden werben, sind nicht an die Schufa angebunden. Da sie die Schufa nicht abfragen, bekommen sie keine Auskunft zur finanziellen Vergangenheit des Interessenten einer Kontoeröffnung.

Bonitätsprüfungen sind oft bei ausländischen Banken kein Teil oder Voraussetzung für eine Kontoeröffnung.

Keine Bonitätsprüfung, keine Schufaabfrage!

Beispiel Wise

Wise (ehemals TransferWise) ist ein Finanzdienstleister, der nach eigenen Angaben keine Grenzen kennt. Das ist natürlich eher als politische Aussage bzw. Agenda zu verstehen – hat aber für Leute, die einkommensschwach, arbeitslos oder mit negativer Schufa behaftet sind, Vorteile. Auch für Leute, die in Deutschland leben, aber noch keine Bonität aufgebaut haben (Einwanderer, Flüchtlinge).

Wise akzeptiert bei der Kontoeröffnung (fast) jeden.

Was erhält man mit einer Wise-Kontoeröffnung?

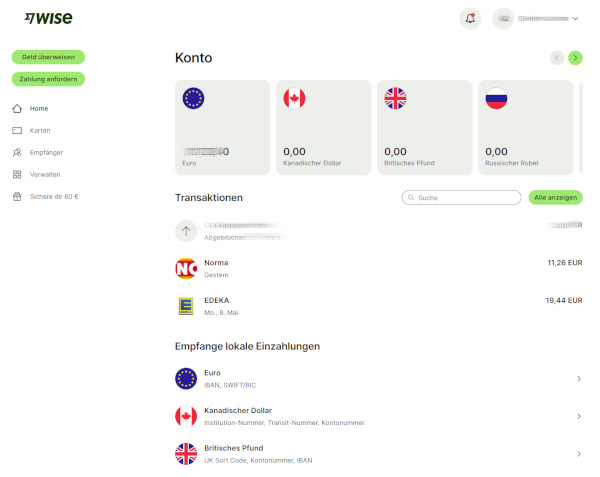

Man erhält:

- ein kostenloses Girokonto (bei der Währung EUR handelt es sich um eine BE-IBAN aus Belgien, was im SEPA-Zahlungsverkehr keine Rolle spielt).

- kostenlose Konten in weiteren Währungen wie zum Beispiel US-Dollar, Kanada-Dollar, polnischer Zloty, britisches Pfund

- kostenlose virtuelle (digitale) Visa-Karten

- physische Visa-Karte (Wise hat vor Kurzem Kartenausstellungsgebühren eingeführt, einmalig)

- Online– und App-Banking

- Sofort-Überweisungsfunktion

- günstigen Umtausch in andere Währungen

- Möglichkeit ein oder mehrere Geschäftskonten hinzuzubuchen

- deutschsprachigen Kundenservice per E-Mail, in Englisch ist auch Chat oder Telefon möglich

- Bargeld kann man jeden Monat rund 200 Euro kostenlos aus dem Automaten ziehen, darüber fallen Gebühren an.

Das Wise-Girokonto ist in Euro und vielen anderen Währungen erhältlich. Gastarbeiter oder Flüchtlinge können ihre Einnahmen auf dem Konto empfangen und gleich günstig umtauschen und ins Heimatland transferieren.

Falls jemand von Kontopfändung bedroht ist, könnte ein Auslandskonto zusätzlich sinnvoll sein, da trotz aller EU-Gesetzgebung die Praxis zeigt, dass Kontopfändungen im Ausland wesentlich seltener vorkommen, weil sie entweder nicht bekannt sind oder es zu aufwendig ist, diese dort durchführen zu lassen.

Sparkassen-Wechsler:

Ein Wise-Konto konnte auch für Leute interessant sein, die bei der Sparkasse oder anderen örtlichen Banken ein Basis-Konto oder Jedermann-Konto haben und sowieso nur wenigen Bankdienstleistungen nutzen. Beispielsweise der monatliche Zahlungseingang und dann ein paar Überweisungen und Kartenzahlungen sowie 2-3 Bargeldabhebungen – dafür 10 bis 15 Euro Kontoführungsgebühren zahlen?

Mit Wise wäre das alles kostenfrei!

Allerdings gibt es auch einen Haken: Wenn so viel kostenlos ist, wird am Kundenservice gespart. Bei Wise gibt es keine Filialen, in die man gehen kann, um Probleme zu besprechen. Man muss es per E-Mail klären.

Wem das gefällt und er die Vielzahl an kostenlosen Leistungen in Anspruch nehmen möchte, der kann jetzt gleich online das Konto eröffnen:

Fragen?

Fragen zur Kontoeröffnung von Wise oder Austausch über Erfahrungen bei der Nutzung können wir über die Kommentarfunktion machen. Bringen Sie als geschätzte Leser gerne Ihre Ideen und Vorschläge mit ein. Herzlichen Dank!

Weitere Artikel zu Wise

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Wir benutzen Wise von anfang an , sie haben recht einfach gut

Wunderbar, sehr schön zu hören. Vielen Dank!

Danke,

das Konto kannte bisher nur vom Namen her. Erst der Artikel hat mich dazu bewogen, mir das etwas näher anzuschauen.

Das Kontomodell empfinde ich als durchaus smart und dementsprechend hier gut aufgehoben und des Artikels würdig.

Allerdings wertet die Überschrift das Konto etwas ab. Nicht nur für einkommensschwache Personen oder für jene mit negativer Schufa ist das Konto interessant, sondern auch für durchaus solvente smarte Bankkunden eröffnen sich Anwendungsfälle.

Richtig, richtig. Auch für bonitätsstarke Bankkunden kann Wise interessant sein, insbesondere wenn man ein zusätzliches Konto eröffnen möchte, welches nicht zusätzlich in der Schufa vermerkt werden soll.

Wise funktioniert einfach und bestens.

Klasse, vielen Dank für die Rückmeldung 🙂

Das Wise Konto ist einfach super. Wenn man Geld auf dem Konto hält dann bekommt man jeden Monat sogar einen Cashback (Zinsen). Bei 800 Euro waren es 1,40 Euro Cashback. Mit der Visa Karte kann man sogar überall einkaufen gehen wo Visa akzeptiert wird. Nutzen sie auch oft im Supermarkt. Als eine Ergänzung zu einem bestehenden Konto sehr gut. Man kann sein Geld in verschiedenen Währungen halten.

Die Zinsen sind eine Überraschung, die uns im Frühjahr 2023 ereilt hat. Freunde haben mir angenehm überrascht geschrieben, dass sie plötzlich monatliche Zinsgutschriften – bei Wise „cashback“ genannt – erhalten haben. In Dollar ist der Zinssatz weitaus höher als in Euro. Einer meiner Freunde hat über 120 Dollar letzten Monat gutgeschrieben bekommen.

Hat jemand Erfahrungen mit weiteren Währungen?

Cashback gibt es für Euro,Dollar und britisches Pfund !!!! ( unterschiedliche Verzinsung )

$120 Zinsen im Monat entspricht etwa einem Guthaben von $40.000. Das ist schon recht mutig, wenn man bedenkt, dass es bei solchen Transaktionen außerhalb des täglichen Bedarfs schnell zu Kontoblockierungen kommen kann. Dann gibt es zwar weiterhin viel Cashback, aber an sein Geld kommt man so leicht nicht mehr heran. 🙁

Ja, finde ich auch mutig 😉

„Mit der Visa Karte kann man sogar überall einkaufen gehen wo Visa akzeptiert wird“

Ich habe von Wise keine VISA Card bekommen. Wie kann man die erhalten?

Im Online-Banking bzw. in der App kann man sowohl eine physische sowie virtuelle Visa Cards bestellen.

Das Wise Konto war immer mein Favorit. Besonders hervorzuheben ist der günstige Geldtransfer ins Ausland. Doch Vorsicht: Wenn man in ein anderes Land zieht, das von Wise nicht supported wird und dies meldet, bekommt man das Konto gesperrt, kann nur noch das Geld vom Konto abziehen.

Super und vielen Dank für diesen wertvollen Hinweis!

Eine Frage dazu:

Was meinen Sie mit:

„Wenn man in ein anderes Land zieht, das von Wise nicht supported wird und dies meldet,….“

Alle Länder in die Wise nicht überweisen Kann ?

Alle Länder die nicht in der Liste „Lokale Wise-Websites“ aufgeführt sind?

Danke für die Antwort

Hier ist die Liste von Wise: https://wise.com/de/help/articles/2978049/in-welchen-landern-kann-ich-wise-nutzen

Scheint aber nicht vollständig zu sein, z.B. Sri Lanka fehlt auf der Liste. Möglicherweise ist die Liste outdated, nicht auf aktuellem Stand.

Danke erstmal. Bin mir aber nicht so sicher, ob nur bei diesen Ländern es Probleme gibt, wenn man die neuen Kommentare weiter unten liest.

Hallo, verlangt Wise immer noch Gebühren für eine normale Überweisung eines €-Betrags im SEPA-Raum? Aus den Gebühren auf der WISE-Website werde ich nämlich nicht schlau. Eine „Überweisung vom WISE-Konto“ ist kostenlos und eine „Preiswert-Überweisung“ kostet 0,44 €. Ich verstehe den Unterschied der beiden Überweisungsarten nicht. Kann mir jemand das erklären? Vielen Dank.

Ich habe jetzt bei Wise auch keine Informationen gefunden. Es wird nur die „Schnell“, „Preiswert“ und „Einfach“ Überweisung erklärt. Kann jemand zur vierten Überweisungsart eine Info.

Wenn man Konto bzw. Karte konsequent als Zusatzkonto für „nebensächliche“ Registrierungen insbesondere für Dienste mit Zahlungen in Fremdwährungen nutzt, wird man nicht so leicht mit Umtauschgebühren überrumpelt

Freund von mir hatte im Jahr 2019 ein Ausflug mit E-Roller in Spanien aber in der Nahe von Gibraltar gemacht. Hat für die App (oder ApplePay) seine Wise verwendet, Andere haben ihre Karten genutzt.

Später bei Abrechnung wurden Gebühren überraschend in GBP abgerechnet, was bei Wise intern umgerechnet wurde und kaum sichtbare Auswirkungen auf Endpreis hatte.

Bei anderen Karten wurden extra Gebühren erhoben, die in der Grössenordnung von Rollermiete sich bewegten. Keiner ist weswegen arm geworden, aber aha-Effekt war da.

Oh ha. Sehr interessant. Vielen Dank.

Hallo also ich nutze die Karte von Anfang an, habe auch schon Auslandüberweisungen gemacht, im Ausland bezahlt war alles bestens. Vorteil finde ich keine Schufaabfrage, und mehrere Währungen zu halten. Habe es als Urlaubskonto mehr oder weniger. Kann es nur empfehlen.

Auslandsüberweisungen sind wirklich Spitze in Bezug auf Geschwindigkeit und Kosten. Ebenso Umsätze in Fremdwährungen … und die nicht vorhandenen Schufa-Anbindung macht das Konto zusätzlich noch etwas diskreter 🙂

Hallo, ich habe Wise eröffnet, da ich vorhabe, ein Häuschen in Mexiko zu kaufen. Für grosse Summen, lohnt es sich mit Wise oder mit DKB?. Ich habe vor so etwas zwischen 80.000 – 120.000 EUR zu überweisen. Irgendwann hatte ich gelesen, dass für Größe Summen von Geld, den Unterschied DKB (oder andere Banken) und Wise war nicht so gross. Wenn jemand Erfahrung hätte mit grosse Summen bei Wise und oder nach Mexiko überweisen…, schöne Grüsse. Richard

Achtung: Ich möchte dir aus mehrfacher leidvoller Erfahrung abraten solche Transaktionen über Wise zu tätigen. Wise ist ein klasse Anbieter für Transaktionen des täglichen Bedarfs. Bei Transkationen darüber kommt es sehr schnell zu Blockierungen des Kontos (Teilsperrung oder Komplettsperrung). Du musst damit rechnen dich neu zu legitimieren und umfangreiche Nachweise zu deinem Einkommen, deinem Vermögen, deiner sonstigen Transkationen der letzten 3 Monate einzureichen. Ebenso Nachweise für die „ungewöhnlich hohe Zahlung“. Von woher stammt das Geld und was damit geschehen soll.

Dazu kannst du mit Wise nicht telefonieren. Kommunikation läuft aus „Sicherheitsgründen“ über den allgemeinen Kundensupport per E-Mail und dieser reicht deinen Angeben an die Sicherheitsabteilung weiter. Zwar gibt es auch implementierte Prozesse wie du Unterlagen direkt aus dem Online-Banking zur Prüfung hochladen kannst. Für einen Dividendensparplan gibt es beispielsweise einen Prozess. Aber nicht für Immobilientranskationen. Die kommen bei der Auswahl überhaupt nicht vor. Obwohl es keine Seltenheit ist, dass Immobilien im Ausland gekauft werden und solche Transaktionen eigentlich im wirtschaftlichen Interesse von Wise sein sollten, denn die Umtausch- und Überweisungsgebühren für 80.000 bis 120.000 Euro sind attraktiv für jede Bank!

Bei mir wollte man beispielsweise einen Arbeitsvertrag sehen. Diesen konnte ich als Unternehmer nicht liefern. Einen unternehmerischen Einkommensnachweis, den ich eingereicht habe, um nach 3 Wochen Zahlungssperre mein Geld wieder zu bekommen, wurde abgelehnt. Ich vermute, dass die Prüfabteilung, die in UK sitzt und sicherlich keine deutschen Muttersprachler hat, nicht in der Lage ist die eingereichten Unterlagen zu verstehen bzw. solche Transkationen von Immobilienkäufe im Ausland. Bei Wise arbeiten viele eher junge Leute – meistens auch nur für ein paar Monate oder Jahre – und dann zum nächsten hippen Unternehmen wechseln. Diese haben sich (noch) kein eigenes Vermögen aufgebaut. Sind nicht keine Unternehmer. Leben zur Miete. Würden niemals solche Überweisungen tätigen. Bekommen aber Schulungen und Arbeitsanweisungen wie man Geldwäsche und Terrorfinanzierung erkennt und vermeidet. Sollte, die oft vorgeschobene Aufsichtsbehörde, tatsächlich mal einen Fall von einer „illegalen“ Transkationen finden, hätte Wise ein Problem. Deswegen ist man bei Transaktionen oberhalb des täglichen Bedarfs mehr als vorsichtig und versucht solche Kunden lieber loszuwerden.

Da ich von der Einstellung eher ein positiv orientierter Autor bin, habe ich mich in dem Artikel oben auf die Vorteile von Wise fokussiert und zeigen wollen für was und für wen Wise eine klasse Sache ist. Aber schönen mache ich nicht, Ehrlichkeit ist wichtig, und deswegen der deutliche Hinweis: Zahlungen oberhalb des täglichen Bedarfs – insbesondere im Immobilienbereich – lieber über andere Anbieter lösen. Passt, oder?

Lieber Richard, passt vollkommen! und vielen Dank für Deine ausführliche Erklärung.

Ich habe Wise letzte Woche eröffnet, und habe ich als Test 10 EUR an Wise überwiesen. Sie haben jede Menge Dokumente nachgefragt: Gehalt, Lohn-und Gehaltsabrechnung, Vertrag, usw. Am Ende die 10 EUR Überweisung wurde abgelehnt. Vielleicht liegt daran, dass ich in EUR in Europa verdiene, aber mein Wohnsitz ist in Mexiko ist.

Oh ha. Ja, dass ist natürlich schade. Wise ist – so haben es auch andere bestätigt – ein klasse und zu verlässiger Anbieter für standardisierte „Lebensläufe“ 😉

Ja, leider hängt sich Wise am Wohnsitz auf, obwohl die Geschäfte direkt in Europa stattfinden. 🙁

bestimmt interessant

Danke für die guten Tipps!

Sehr gerne 🙂

Ich habe Wise seit einigen Jahren als eine Art Backup-Account. Somit habe ich noch nicht viel damit gemacht. Nun habe ich Wise einer Freundin empfohlen. Sie hat allerdings gerade kein regelmässiges Einkommen. Wise besteht allerdings auf einem regelmässigen Einkommen. Dabei wurden Zinseinkünfte und Kontoauszüge (von anderen Banken) über entsprechendes Vermögen nicht anerkannt. Ich kann mich nicht erinnern, dass ich damals auch so viele persönliche, spezielle Nachweise vorlegen musste. Wie dem auch sei, ist das Konto für Privatiers offenbar völlig ungeeignet und kann gar nicht eröffnet werden.

Auch findet man im Internet viele Warnungen vor Wise, wegen willkürlicher Kontosperrungen. Auch der wichtige Hinweis oben, wegen Money Transfers für Immobilienkauf, macht mich sehr skeptisch, Wise betreffend. Anbieter für „standardisierte Lebensläufe“ in Deutschland gibt es viel bessere, es sei denn man hat einen miesen Schufa Score.

Hallo geschätztes Bankteam,

ich lebe in Paraguay und bin zur Zeit ohne Arbeit. Aber ich habe Verwandtschaft in Deutschland. Es möglich von der Familie etwas Unterstützung zu bekommen. Aber ohne Bankverbindung ist das unmöglich. Welche Voraussetzungen muss ich für eine Kontoeröffnung erfüllen?

Vielen Dank, Volker Behrendt

Du kannst dich einfach online registrieren und brauchst einen Passport dazu. Dann wollen die den „Wohnsitz“ in einem der Länder, wo Wise eine Kontoeröffnung anbietet, wissen. Dafür brauchst Du eine Verbrauchsrechnung (Utility Bill; Strom, Gas …), nicht älter als 3 Monate.

Neuerdings wird auch verlangt, dass man ein regelmässiges Einkommen nachweist. Das ist eine grössere Hürde. Vielleicht kannst du das ja von Paraguay aus nachweisen, welche Geldeingänge du monatlich so hast?

Hier ein vielleicht interessanter Videobeitrag zum Thema „Was tun, wenn einem die Bank das Konto sperrt?“

https://www.youtube.com/watch?v=0lMgANjXNCk

Danke für die Empfehlung. Tolles Video! Das politische Programm im Hintergrund ist ganz schön intensiv geworden.

Ich hatte vergangenes Jahr 35.000€ für einen Autokauf per WISE nach TH überwiesen, in meinem Fall war nicht WISE das Problem ( habe langjährige Historie für TH Überweisungen, meist jedoch kleinere Beträge ), sondern meine Hausbank, die mit den 3 Buchstaben in der Hauptstadt. Obwohl die Überweisung zunächst auf das BE Konto von WISE gehen sollte, blockten die Berliner den Betrag für mehrere Tage, äusserst ungünstig, da die WISE Umtauschgarantie dabei war auszulaufen. Dann folgten endlose Telefonate mit dem „berühmten Kundenservice“, die dortigen Mitarbeiter waren entweder inkompetent, oder aber unwillig mein Anliegen zu bearbeiten. Nach 4 Tagen gelang es mir dann endlich mit Hilfe einer engagierten Mitarbeiterin den Betrag loszueisen …

Die tel. BuBank Meldung war hingegen völlig unkompliziert.

sogar mit DKB ist mir ein mal passiert, ich habe ein Rechner in USA (ca. 300 USD) gekauft und dann war mein Konto blockiert!: zu viel Geld und im Ausland, das war genug für DKB, um mein Konto zu blockieren.

TIP für irgendwelches Bank, wenn Du eine greoesse Summe überweisen willst,einfach mit dem Bank kontakt aufnehemen, und Bescheid geben. so kannst Du ungemütliche Überrasuchungen vermeiden.

Dass die BE-IBAN im SEPA-Zahlungsverkehr keine Rolle spielt, ist eine gewagte Aussage. Offiziell sollte da so sein, faktisch gibt es aber immer noch an vielen Stellen sog. IBAN-Diskriminierung, d.h. es werden nur DE-IBANs akzeptiert.

Das „beste“ schufafreie Konto mit DE-IBAN – Bitwala/Nuri – gibt es nach deren Insolvenz leider nicht mehr. Aktuell wären mit DE-IBAN Vivid oder Insha mit keinen bis sehr geringen Kosten möglich.

Ich bin noch einer von der Sorte die ihren Lohn in bar bekommen, klar mit korrekter Lohnabrechnung usw.

Wie bekomme ich das Geld auf ein Wise Konto?

Soll ich das einem Bekannten geben der das für mich überweist?

Bei der Sparkasse habe ich immerhin Einzahlautomaten.

Ansonsten klingt das Konto sehr interessant.

Gar nicht – mit einer Barauszahlung deines Lohnes gehörst du einer absoluten Minderheit an. Die Annahme von Bargeld ist für Banken auch relativ teuer, das Geld muss auf Echtheit geprüft werden. Daher unterhalten nur noch wenige Banken Einzahlautomaten.

Wenn möglich, bitten Sie ihren Arbeitgeber um Lohnzahlung per Überweisung. Falls ihr Lohn über 700€/Monat liegt, könnten Sie damit auch einige sonst kostenpflichtige Girokonten kostenlos bekommen (z.b. DKB, ING, Commerzbank, …)

Danke Jens. Lohn liegt natürlich über 700,00 €.

Aber so bleibe ich vielleicht bei der Sparkasse und bezahle die 10 € im Monat. Wenn das Wise Konto ansonsten für mich viele Vorteile bieten würde…

10€ pro Monat ist schon relativ viel. Falls sie eine Commerzbank in der Nähe haben, da kann man ebenfalls Bargeld einzahlen (Scheine und sogar Münzen), Girokonto classic 7€/Monat. Deutsche Bank Aktivkonto (Einzahlung nur Scheine möglich) ebenfalls 7€/Monat.

Aber vermutlich machen 3€/Monat das Kraut nicht fett, wenn die Sparkasse ansonsten zufriedenstellend arbeitet.

Ein Nachtrag: falls Sie eine Filiale der Deutschen Bank in der Nähe habe, lautet die Lösung für Sie „Norisbank“.

Die Norisbank bietet ein Girokonto, welches ab einem Geldeingang von 500€/Monat kostenfrei ist.

Als Geldeingang zählt auch die (kostenfreie) Einzahlung von Bargeld an Geldautomaten der Deutschen Bank (es muss natürlich ein Automat mit Einzahlfunktion sein).

Hallo zusammen,

eine etwas andere Frage nicht direkt zu Wise: Beeinflusst ein eingeräumtes Kreditkartenlimit eigentlich den Schufa Score? Wenn man z.B. eine Amex oder Barclays Kreditkarte beantragt, bekommt man ja automatisch ein gewisses, teils sehr hohes Kreditkartenlimit eingeräumt. Bei Amex teils hoch fünfstellig, bei Barclays teils hoch vierstellig. Ich beantrage das Limit ja bei Eröffnung eigentlich bei keiner (echten) Kreditkarte aktiv. Beeinflusst das dann dennoch den Schufa Score? Oder ist es nur bei Girocard-Dispos so. Das habe ich so mal hier in einem Beitrag in den Kommentaren gelesen. In einem anderen Forum stand, dass auch das Kreditkartenlimit den Schufa Score beeinflusst.

Ist bei Wise (weil Debit) ja zum Glück unproblematisch.

Grüße

Peterchen

> Ist bei Wise (weil Debit) ja zum Glück unproblematisch.

Nein, nicht weil Debit. Wise beeinflusst den Schufa Score generell nicht.

Jede Beantragung und Eintragung einer Kreditkarte beeinflusst deinen Score erstmal negativ,mit der Zeit erholt er sich aber wieder.ich denke mal wenn da eine Kreditkarte mit 500-1500€ Rahmen drin steht(was so die Limite bei der Hanseatic sind) dürfte das nicht gerade förderlich für deinen Score sein.wenn da aber 5000€ oder wie bei mir 17500€ von der Barclays stehen sieht das die Schufa sicherlich anders da das ja auch ein Vertrauensbeweis der Bank dir gegenüber ist.Meinem Score hatt das die Jahre über nie geschadet und bin aktuell bei 98,66.Die Amex trägt meines Wissens kein Limit ein,ich habe aber auch keine.

Hallo Gregor, kann man eigentlich noch beim Aufsteiger Training weiter machen, wenn man in der Vergangenheit schon die ersten 2 Monate durchlaufen hat? Oder ist es komplett dicht?

Vielen Dank im Voraus und beste Grüße, Bernd

Hallo Bernd,

die Gruppe ist in seiner Größe, Art und Vorankommen perfekt und derzeit gibt es keinen Einstieg mehr.

Wise will vom Kunden, zum 13.9.23 Gesichtserkennung. Gibt es noch Banken ohne dem?

Ja.

Hallo Zusammen!

Hat das schon mal jemand erlebt? Mein DKB-Giro verweigert mir Verfügungen wegen eines Terminauftrags, obwohl das Guthaben groß genug ist?

Nur weil eine zukünftige Überweisung per Terminauftrag bereits heute aufgegeben wurde, wird mir verweigert, über mein Guthaben zu verfügen. Der Überweisungsbetrag wird quasi vorverrechnet und damit wäre ich heute im Minus! In den Umsätzen ist die Buchung, obwohl erst in drei Wochen fällig, bereits mit heutigem Datum (Valuta und Auftragsdatum) ausgewiesen. Der Kontostand ist immerhin aktuell noch im Plus. Aber es half nix, ich musste den Terminauftrag gleich wieder löschen um wieder handlungsfähig zu sein! Schöner Mist!

Einer Freundin von mir wurde das Konto von jetzt auf gleich gekündigt. Eine Begründung gab es nicht. Sie konnte allerdings alles „prüfen“ lassen. Ergebnis: Kündigung bleibt bestehen. Das Restguthaben (zum Glück nur 17 Euro) war weg.

Beide, Revolut und Wise, verlangen ab und an eine Verifikation. Statt mal schnell eine kleine Rechnung zu überweisen, muß man plötzlich den Perso erneut hochladen, dann eine Gesichtserkennung über sich ergehen lassen. Letzteres kann ewig dauern, wenn die KI das Gesicht nicht zufriedenstellend erkennt.

Ein Freund von mir wollte mal von Revolut zur TF Bank seinen eigenen Saldo ausgleichen. Halbe Stunde Ehrenrunde.

Er mußte ausgiebig begründen, warum er die Überweisung tätigt (ca 1100 Euro), dann ein langes Video mit Warnhinweisen absolvieren und bestätigen, es verstanden zu haben, dann bestätigen, dass er diesen Transfer von eigenem Konto zu eigenem Konto auf eigene Verantwortung mache. Dann war das Geld erst einmal weg, das bedeutet, es war nicht mehr im Saldo, es erschien aber keine erfolgte Abbuchung, über restart erschien sie dann wieder, gekennzeichnet als unter Betrugsverdacht stehend, auf anklicken erneut das ganze Prozedere.

Ob die Überweisung ausgeführt und auf dem TF Konto gelandet ist oder wenigstens rückgebucht, weiß ich leider erst in Wochen.

Bei Monese waren 110 Euro (überwiesen an Amazon Kreditkarte) weg, einfach weg.

Hört sich ein bisschen so an, wie uns einige vor dem Leben nach dem „Great Reset“ warnen wollen.

Ich verwende Wise schon viele Jahre privat und für die Firma und bin sehr zufrieden. Obwohl ich oft einige Tausend € hin- und herschiebe, um vom vorteilhaften Umtausch in CZK zu profitieren, kam es nie zu Verzögerungen. Meine Rente geht zur DKB, damit bleibe ich dort Aktivkunde, dann in € zu Wise zum Umtausch. Zudem hat Wise wie ich ein Konto bei der tschechischen Raifka, so dass mich die ganze Operation praktisch nichts kostet. Dank dem entsprechenden Zahlungseingang bin ich auch bei der Raifka Aktivkunde, ohne Kontogebühren und mit echter Kreditkarte mit einem Anfangskreditlimit von 2000 €.

Sieht alles sehr kompliziert aus, kann aber alles automatisiert werden.

Moin Richard,

ich habe mich heute Abend bei Euch durch die diversen Seiten gelesen: 1000 Dank für die vielen hilfreichen Informationen!!

Ursprung meiner Suche nach Input ist der Supergau: Ich habe seit 20 Jahren ein P-Konto bei der Deutschen Bank. Die aktuellen technischen Probleme der DB führen dazu, das ich seit dem 1.9. keinen Zugriff mehr auf mein Konto hab (abgesehen vom P-freien Betrag).

In den letzten Stunden des durchlesens hat sich mein Verständnis zu „Konten“ und mein ursprüngliches Ziel mal komplett gedreht 😉 Leider habe ich schon vor dem Lesen ein Konto bei der Ing beantragt und weiß noch nicht, ob ich eines bekomme, rechne aber eh mit Ablehnung.

Nach dem Durchlesen bei Euch wäre jetzt meine Variante:

1) Ein neues Guthabenkonto, am besten als P angemeldet, sobald ich das DB Konto löschen konnte. Dort Gehaltseingang und alle Fixkosten (Daueraufträge, Lastschriften). Dafür passt das „Onlinekonto.de“ gut, denke ich (danke danke für den Tipp, den ich sonst nirgendwo gefunden habe).

2) Alles über den P-Betrag monatlich als Dauerauftrag auf ein zweites Guthaben-„Auslandskonto“ überweisen. Mein Bedarf bei diesem Konto: Sicher und strukturiert (Unterkonten oder Tagesgeldkonten für unterschiedliche Rücklagenzwecke) Geld zurücklegen zu können, gute Debit-Kreditkarte (keine Prepaid-Karte, das ist mir zu nervig). Da ich min. 1x jährlich in Europa urlaube und Ortstechnisch recht spontan bin (nach Wetterlage und Laune) macht sicher auch ein Konto Sinn, bei dem die Währungen problemlos sind. Also „Wise“…

Was mich bei Wise abschreckt, sind negative Bewertungen (Konten einfrieren etc. – das hab ich ja nun grad seit 6 Wochen) und das man nur 1x / Monat 200 Euro abheben kann (ich mag Bargeld, das ist so übersichtlich und physisch). Und das man auf die Gelder keine Zinsen bekommt (oder doch).

Also noch ein drittes Konto…? Wie sähe Dein Kontoplan aus? 🙂

Viele Grüße und danke auch für viele konstruktrive Kommentare der Mitglieder hier…

Hallo

Ist diese Webseite noch aktiv?

Hallo Heinz,

beginnt gerade wieder. Danke der Nachfrage 🙂