Zinspilot.de ► Test und Erfahrungen

von Richard Scheffenegger

Videoclip am Ende des Artikels!

Höhere Zinsgewinne durch Geldanlagen im Europäischen Ausland: Dank dem sonntäglichen Update vom Portal-Gründer, bin ich auf das Angebot von Zinspilot.de aufmerksam geworden.

Zinspolit.de ist die Webadresse vom Finanzdienstleister Deposit Solutions GmbH, der Kleinanleger – wie die meisten von uns – eine hochinteressante Möglichkeit bietet.

Das Angebot habe ich mir im Detail ansehen und dann mit der Kontoeröffnung und dem Testen begonnen. Lesen Sie in diesem Gastbeitrag welche Erfahrungen ich mit Zinspilot und der Anlage FlexGeld (Tagesgeld) der FIMBank gemacht habe … könnte für Ihre eigene Entscheidung nützlich sein, oder?

1. Konto bei Zinspilot eröffnen: Der Ablauf

Die Kontoeröffnung bei Zinspilot.de gestaltet sich gewohnt rasch und einfach mittels PostIdent-Verfahren. Einfach das Formular zur Eröffnung eines Zinspilot Accounts ausfüllen.

Anschließend erhält man einen Aktivierungscode mittels E-Mail, den man bestätigen muss.

Abschließend den Postident-Coupon ausdrucken und mit einem Lichtbildausweis ins nächste deutsche Postamt (oder Postpartner) gehen. In der Zwischenzeit kann man bereits die diversen Angebots bei Zinspilot gustieren.

Kontoeröffnung: schnell und einfach

Die wichtigste Vorraussetzung zur Eröffnung eines Zinspilot-Account ist aktuell ein deutsches Konto – diese werden von DKB und number26 auch für Personen ohne Meldeadresse in Deutschland angeboten, und eine (pro forma) deutsche Postanschrift.

Anlagen über Zinspilot demnächst auch in Österreich verfügbar

Von Seite des Anbieters scheint es geplant zu sein, diese Dienstleistung später auch in Österreich direkt anzubieten. Die Domain „zinspilot.at“ ist bereits aktiv, springt aber gleich auf zinspilot.de.

Die Firma Deposit Solutions GmbH bietet darüber hinaus auch andere Finanzdienstleistungen an, unter anderem auf den Portalen „deposity.net“ und „comonea.pro“. Diese wenden sich jedoch bei einer Mindestanlage von 500 000 EUR wohl nicht mehr an „normale“ Sparer.

Jedenfalls ist es interessant, das Zinspilot wie ein Broker verschiedene Tages- und Festgeldvarianten anbietet, zwischen denen man nach einmaligem Anlegen und Aktivieren eines Accounts frei wählen kann.

Beim Tagesgeld-Hopping kann man sich künftig Kontokündigung und neue Kontoeröffnung sparen.

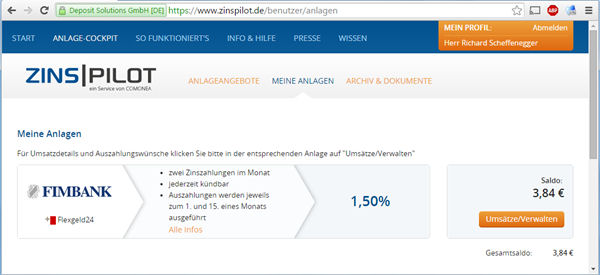

Mein Zinspilot-Test-Konto 🙂

2. FIM Bank FlexGeld (Tagesgeld) im Detail

Das Produkt „FlexGeld“ der FIM Bank wurde nach der Eröffnung des Accounts im Detail angesehen. Vorab, die FIM Bank plc. mit Sitz in Malta steht auch hinter dem e-Banking Tages- und Festgeldangeboten auf dem Portal www.easisave.com, das sich ebenfalls an alle Personen mit Wohnsitz in einem EU / EWR Land richtet, und die ein (Giro)Konto in EURO oder USD besitzen.

Da die FIM Bank innerhalb der EU ansässig ist, gilt damit auch die EU-Einlagesicherung von 100.000 EUR pro Person und Bank. Das Ausfallrisiko für Kleinanleger ist damit abgesichert.

Da meine Erfahrungen mit dieser Bank sehr zufriedenstellend sind, wollte ich dieses interessante Produkt, das ausschliesslich über Zinspilot angeboten wird, wenn auch vielleicht nur in einer Einführungsphase, ansehen.

Einzahlungen auch von anderen Konten möglich

Einzahlungen können jederzeit durchgeführt werden und sind auch von einem beliebigen Konto (auch aus dem Ausland in EURO) aus möglich, wie ich festgestellt habe. Das ist eine nette Abwechslung zu anderen Tagesgeldkonten, die Einzahlungen ausschliesslich vom hinterlegten Referenzkonto aus akzeptieren.

Vorgemerkte Umsätze

Spezifisch für das Produkt FlexGeld der FIM Bank (Malta) ist in der Produktbeschreibung von Zinspilot angegeben, dass mindestens 3 Bankarbeitstage vor dem jeweiligen Stichtag die Überweisung durchgeführt werden soll, damit diese rechtzeitig verbucht werden kann.

Die Transaktionszeiten sind über Zinspilot (bzw. die Sutor Bank im Hintergrund) jedoch anscheinend nicht ganz konstant. Manchmal dauert es nur zwei, dann wieder vier Bankarbeitstage, bis eine Transaktion auf dem Treuhandkonto (in Zinspilot) aufscheint.

Erst wenn die Überweisung von Zinspilot erkannt ist, kann diese zum nächsten Stichtag eingezahlt werden.

Wenn man diese Laufzeiten nicht berücksichtigt, liegt das Geld für bis zu 22 Tage (vom 15. eines Monats mit 31 Tagen bis zum 1. des Folgemonats, plus ~3 Tage Transaktionslaufzeit, plus gegebenenfalls Wochenendtage) auf dem zinslosen Treuhandkonto bei der Sutor Bank.

Beträge unter 1 EUR werden nicht sofort automatisiert auf dem Treuhandkonto zur weiteren Verwendung (Einzahlung) gutgeschrieben.

Anscheinend werden von Zinspilot nur einmal wöchentlich solche Kleinbeträge geprüft, und dann erst auf dem Account gutgeschrieben (mit dem korrekten Valutadatum). Vermutlich hilft das aber nicht viel, wenn das Buchungsdatum erst am oder nach dem Stichtag liegt.

Zinseszinsen

Erfreulich ist, dass Zinszahlungen, wie im Prospekt angegeben, mit dem Stichtag für die vergangene Periode ausgezahlt und gleich wieder mitveranlagt werden.

Da das Zinspilot-Portal bei Auszahlungen nur die bereits verbuchten Beträge als Maximum erlaubt, wird eine komplette Auszahlung inklusive der auflaufenden Zinsen wahrscheinlich nicht automatisiert, sondern nur manuell mit Kontakt zu Zinspilot funktionieren.

Bearbeitungszeiten

Auszahlungen von bereits auf dem FIM Bank Flexgeld eingezahlten Geld können jederzeit in Auftrag gegeben werden, und werden beim nächsten Stichtag durchgeführt.

Die Durchführung involviert mehrere Banken. Am Stichtag wird das Geld bei der FIM Bank zurück auf das Treuhandkonto überwiesen. Sobald das Geld auf dem Treuhandkonto angekommen ist (Stichtag +1 oder +2 Tage), wird es von dort auf das angegebene Referenzkonto weiterüberwiesen (nochmals +1 oder +2 Tage).

Als weitere Komplikation sind noch die teilweise unterschiedlichen Feiertage in den verschiedenen Ländern zu berücksichtigen.

Mein Test ergab eine Dauer von 4 Tagen

Bei einem ersten Versuch war die Auszahlung eines Kleinbetrages von 1 EUR damit in Summe erst 4 Bankarbeitstage nach dem Stichtag auf dem Referenzkonto.

Wenn jedoch Einzahlungen nicht rechtzeitig zum Stichtag auf dem Account bei Zinspilot eingetroffen sind, oder man sich kurzfristig vor dem Stichtag umentscheidet, ist eine Rücküberweisung vom Treuhandkonto nur manuell durch Zinspilot möglich.

In meinem Fall wurde mir jedoch das kulante Angebot gemacht, statt einer manuellen Rücküberweisung des Geldes einen Einkaufsgutschein in etwa der doppelten Höhe des nicht realisierten Zinsgewinnes zukommen zu lassen.

Das spricht für einen nicht unerheblichen Aufwand auf Seite von Zinspilot, die solch eine manuelle Transaktion verursacht. Auf Nachfrage, ob hier angedacht ist, eine Rücküberweisung vom Treuhandkonto automatisiert einzurichten, damit dieser Aufwand für Zinspilot wegfällt, bekam ich leider noch keine Auskunft.

3. Zusammenfassung und Vergleich

Das Produkt FlexGeld der FIM Bank (Malta), das von Zinspilot angeboten wird, ist sicherlich eine interessante Anlage. Mit praktisch 2 Wochen Bindefrist ist das Geld kurzfristig wieder verfügbar.

Vergleichbar sind noch am ehesten Produkte wie bei RaboDirect, „RaboSpar30“ oder „RaboSpar90“, wo man Geld jeweils 30 oder 90 Tage nachdem die Auszahlung bekannt gegeben wurde, überwiesen bekommt.

Die Zinsen werden bei dem Produkt FlexGeld der FIM Bank nach der „Act/360“ Formel berechnet, d.h. für ein komplettes Jahr ist der Effektivzinssatz, inklusive 24-maligem Zinseszinseffekt, sogar 1,536% vor Steuern, die man selbst nur einmal jährlich, im Rahmen der Steuererklärung, gegebenenfalls abführen muss.

leichter Mehrertrag durch 24 Zinsgutschriften pro Jahr

Gegenüber anderen Konten, bei denen die KESt (Anmerkung der Redaktion: In Deutschland „Abgeltungssteuer“) gleich bei Zinszahlung einbehalten wird, ist dies ein weiterer Vorteil.

Da die FIM Bank für nicht in Malta ansässige Kunden keine KESt abführt, ist auch keine Steuerbescheinigung für das deutsche Finanzamt notwendig. Zum Nachweis der Zinsen reichen die Kontoauszüge, auf die man über Zinspilot Zugriff hat.

Auch sind die Zinsen für ein solch kurzfristig verfügbares Geld unübertroffen – sofern man in der Betrachtung die Transferzeiten, die ja zinslos sind, nicht berücksichtigt.

Damit eignet sich das FlexGeld, wenn man nicht das Risiko kurzfristiger Nicht-Liquidität, dass bei Nutzung eines längerfristig gebundenen Festgeldkontos gegeben ist, eingehen will.

Gleichzeitig sollte man aber geplant haben, das Geld mittelfristig auf einem solchen Sparkonto liegen zu lassen, da sonst die Transferzeiten überproportional in den effektiven Zinssatz hineinspielen.

Ein Nachteil, der aber bei typischen Tagesgeldkonten auch besteht, ist, dass die Zinsen sehr dynamisch (zum Produktstart jedoch nur nach oben, von 1,40% auf 1,50% p.a.) mit jedem neuen Stichtag festgelegt werden können – anders als bei einem Festgeld-Konto.

Ein Beispiel

Darüber hinaus reduzieren die recht langen Transferzeiten die effektive Verzinsung, wie schon oben beschrieben. Das folgende Beispiel soll das verdeutlichen:

- 10.000 EUR sollen ab dem Stichtag 1.3.2016 veranlagt werden.

- Die Überweisung muss am 25.2. (min. 3 Bankarbeitstage vor dem Stichtag, plus das Wochenende) durchgeführt werden. Am 10.3. ergibt sich, dass dieses Geld für eine unvorhergesehene Ausgabe benötigt wird.

- Die Rücküberweisung wird bei Zinspilot eingestellt, und am 15.3. von der FIM Bank durchgeführt. Erst am 18.3, oder eventuell sogar erst am 21.3., wird in diesem Fall das Geld wieder zurück auf dem Girokonto einlangen, nachdem es vorher aus Malta auf das Treuhandkonto bei der Sutor Bank, und von dort nach Aktivierung durch Zinspilot, retour auf das Referenzkonto geschickt worden ist.

- Der Zinssatz für die 14 Tage auf dem FlexGeld Konto war zwar mit 1,50% sehr hoch, und es wurden damit 5,83 EUR Zinsen zum Auszahlungsstichtag gutgeschrieben. Aber da das Geld praktisch vom 25.2 bis 29.2., sowie 15.3. bis 18.3. zinslos zwischen den Banken transferiert wurde, ist in diesem Extrembeispiel der effektive Jahreszinssatz für den kompletten Zeitraum (25.2. bis 18.3.) nur mehr 0,954%.

Doppelt ist besser

Bei Verwendung eines echten Tagesgeldkontos bei der FIM Bank (www.easisave.com) sind die Transferzeiten deutlich reduziert (1, maximal 2 Bankarbeitstage, entsprechend der EU Zahlungsdienstleistungs-Richtlinie), und die Zinsen sind aktuell dort mit 1,25% (ebenfalls Act/360, jedoch nur mit einer Zinszahlung pro Jahr) sehr hoch.

Erst bei einer Verweildauer von mehr als eineinhalb Monaten (3 oder 4 Perioden) und dem aktuellen Zinsniveau ist die Verwendung von Zinspilot besser, als die Nutzung eines echten Tagesgeldkontos bei easisave.

Damit haben beide Produkte durchaus ihre Berechtigung. Eine gleichzeitige Nutzung beider Produkete für jemanden mit höherem Umsatz bzw häufigen ungeplanten Ausgaben kombiniert die jeweiligen Vorteile optimal.

Ein Schnäppchen

Nachdem es sich bei FlexGeld auf Zinspilot um ein ganz neues Produkt handelt, ist auch nicht ausgeschlossen, dass die Verzinsung dort in den kommenden Monaten deutlich reduziert wird, sobald ein bestimmtes Anlagevolumen erreicht wird. Auch das ist ja bei anderen Banken die kurzfristig besondere Zinsen bieten, nicht unüblich.

Das Zinsniveau bei easisave hingegen ist langfristig bisher sehr stabil, und bisland immer noch das höchste für kurzfristiges Tagesgeld.

So erklärt sich Zinspilot selbst:

Hinweis zur Kontoeröffnung (Redaktion)

- Wer direkt bei der FIM Bank ein Konto eröffnen möchte (Zinssatz derzeit 0,25 % niederiger, dafür schnelle Überweisungszeiten, schaut sich diesen Artikel an: Easisave Malta (Kontoführung und Korrespondenz in Englisch)

- Wer über Zinspilot das Konto eröffnen möchte und von höheren Zinsen profitieren möchte, geht über diesen Link: www.zinspilot.de (Kontoführung und Kommunikation in Deutsch)

Weitere Erfahrungen erwünscht!

Sind Sie selbst Anleger bei Zinspilot.de und können mit Ihren Erfahrungen und Ideen diesen Artikel ergänzen? Das Kommentarfeld ist für Sie freigeschaltet!

Weitere Artikel

- Tagesgeld-Vergleich inklusive Rechentool

- DKB Visa Sparen – neue Anleitung

- Number26: Test und Erfahrungen

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Als Zusatzinfo, hier noch eine kleine Tabelle (quasi als CSV), mit dem man die Tage an denen die Einzahlungen veranlasst werden müssen, ausrechnen kann. Die ersten zwei Zeilen sind Überschrift und initiale Werte, die unteren beiden Zeilen kann man dann beliebig oft wiederholen. Die angegebenen Formeln funktionieren mit google docs (tabelle) und das CSV kann in die google calendar funktion exportiert werden.

Subject,Start Date,Start Time, All Day Event

1.1.2016, =A2-INDEX({6;6;6;6;4;4;5};WEEKDAY(A2;2)), 09:00, TRUE

=A2+14, =A3-INDEX({6;6;6;6;4;4;5};WEEKDAY(A3;2)), 09:00, TRUE

=edate(a2;1), =A4-INDEX({6;6;6;6;4;4;5};WEEKDAY(A4;2)), 09:00, TRUE

Als Zellenformatierung kann man in Spalte A zB

„Zinspilot Flexgeld „TT.MM.JJJJ

nehmen und damit die Terminbeschreibung vorgeben, ohne dass der Datumswert für Berechnungen verloren geht. In Spalte B *muss* das US-Amerikanische Datumsformat gewählt werden:

MM/TT/JJJJ

Die sich so ergebende Tabelle kann man als CSV exportieren, und die Termine im Kalender importieren.

Der Trick besteht hier in einer Mini-Tabelle (INDEX{…}), in der die Anzahl der Kalendertage gelistet sind, die vom Stichtag abgezogen werden müssen, um auch Wochenenden zu berücksichtigen.

{6;6;6;6;4;4;5} zieht also von Mo bis Do jeweils 6 Tage ab, nur Freitag und Samstag werden 4 Kalendertage abzogen – falls der Stichtag auf ein Wochenende fällt, wird der Transfer erst am folgenden Montag durchgeführt. Diese Berechnung berücksichtigt also 4 Arbeitstage, für 3 Arbeitstage vor dem Stichtag wäre die entsprechende Minitabelle

{5;5;5;3;3;3;4}