Ratenkredit einfach + günstig bekommen!

Mindestens 50 Prozent aller Kreditanträge werden abgelehnt!

Damit Ihr Kreditantrag durchgeht und Sie als smarter Bankkunde weniger Zinsen als andere bezahlen, haben wir diese Seite für Sie entwickelt.

Idee und Strategie am Beispiel der ING-DiBa:

|

||

| Kreditart | Ratenkredit | Wohnkredit |

| effektiver Zinssatz | 3,79 % | nur 2,99 % |

| Beantragung | ► online | ► online |

Ausführliche Details im Verlauf des Artikels!

Das Wichtigste für Sie zusammengefasst:

-

Bank mit langer Laufzeit + Sondertilgungen wählen

Was viele nicht verstehen: Nicht die Bonität (Schufa-Score) oder das Einkommen sind entscheidend für die Kreditzusage, sondern die zu Bonität und Einkommen passende Höhe der monatlichen Rate!

Anders ausgedrückt: Viele würden einen Kredit bekommen, wenn Sie einfach nur eine längere Laufzeit und damit eine niedrigere monatliche Rate wählten.

Warum ist das so?

-

Jede Bank arbeitet mit einer fiktiven Haushaltsrechnung, in der Ihr Einkommen wie angegeben den Ausgangspunkt bildet. Anschließend werden ziemlich viele Pauschalen für Lebensführung, Kinder, Wohnung etc. abgezogen. Übrig bleibt der (fiktive) Betrag an frei verfügbarem Geld. Aus diesem Betrag muss mit einem Sicherheitsabstand für unvorhersehbare Ausgaben die monatliche Rate bezahlt werden können.

Mit jedem Euro weniger Rate steigt Ihre Chance auf die Kreditzusage!

-

Banken wollen und müssen mit der Kreditvergabe Geld verdienen. Egal wie hoch der Kredit ist oder wie lang die Rückzahlung dauert, die Kosten sind ziemlich ähnlich. Mit längeren Laufzeiten verdient eine Bank mehr Geld, weil Sie länger Zinsen zahlen.

Das können Sie als smarter Bankkunden natürlich aushebeln, wenn Sie Ihren Kredit bei einer Bank mit großzügigem Sondertilgungsrecht abschließen. Dazu gleich mehr!

-

-

Bank mit Wohnkredit-Angebot nehmen, wenn Sie Immobilienbesitzer sind

Der erste Punkt trifft auf alle zu, dieser ist nur eine weitere Option für vielleicht 10 Prozent unserer Leser …

Was wieder viele nicht wissen: Die Verwendung des beim Wohnkredit ausgezahlten Geldes wird nicht geprüft.

Das heißt: Sie können mit dem Geld Ihr Wohneigentum aufwerten, müssen es aber nicht. Sie können mit dem Geld genauso gut ein nebenberufliches Geschäft gründen oder in den Urlaub fahren … bekommen aber allein wegen der Tatsache, dass Sie Immobilienbesitzer sind, einen deutlich vergünstigten Zinssatz. Details dazu im Verlauf des Artikels!

Erklärung zum Artikel per Video sehen?

Ratenkredit und Wohnkredit im Vergleich

|

||

| Kreditart | Ratenkredit | Wohnkredit |

| effektiver Zinssatz | 3,79 % | nur 2,99 % |

| mögliche Kredithöhe | 5.000 bis 50.000 Euro | |

| Rückzahlung | 2–7 Jahre (feste monatliche Rate) |

|

| Sondertilgung | jederzeit, sooft und so viel Sie wollen (wirkt laufzeitverkürzend) |

|

| besondere Voraussetzung | – | Vorhandensein von Immobilieneigentum |

| Beantragung | ► online | ► online |

Abklärung, ob der Wohnkredit für Sie infrage kommt?

Offensichtlich gibt es zwischen dem Ratenkredit und dem Wohnkredit nur zwei Unterschiede:

- der Wohnkredit ist um rund ⅓ günstiger,

- als Voraussetzung ist Immobilieneigentum erforderlich.

Alles andere ist gleich!

Was gilt als Immobilieneigentum und was muss nachgewiesen werden?

Der Nachweis, dass Sie Immobilieneigentümer sind, ist supereinfach. Beim Kreditantrag wird lediglich eine Kopie des letzten Grundsteuerbescheids oder eine Kopie des Grundbuchs beigefügt.

Keine Rolle spielt:

- Ob Sie die Immobilie bereits abgezahlt haben

Eine bestehende Immobilienfinanzierung hat keine Auswirkung auf den Wohnkredit, wird auch nicht im Kreditantrag mit angegeben (andere Leute müssen ja Miete zahlen; das hebt sich auf). - Ob Sie selbst in der Immobilie wohnen

Beispielsweise wohnen Sie in einem Haus zur Miete, haben aber als Kapitalanlage eine Eigentumswohnung > die vermietete Eigentumswohnung berechtigt Sie, den Wohnkredit zu nehmen. - Die Art der Immobilie

Haus, Wohnung oder unbebautes Land? Alles ist gut, wenn der Nachweis auf Ihren Namen läuft. 🙂 - Der Wert der Immobilie

Da der Kredit nicht mit der Immobilie abgesichert wird – es erfolgt kein Eintrag ins Grundbuch –, spielt der Wert der Immobilie keine Rolle und muss nirgends angegeben werden. Ein Stück Land in einer günstigen Region würde genügen. - Wo sich die Immobilie befindet

Die Immobilie kann sich sogar im Ausland (z. B. Finca auf Mallorca oder Ferienhaus in Florida) befinden. Ein geeigneter Nachweis der Eigentümerschaft muss erbracht werden. Aber denken Sie bitte daran, dass Ihr Hauptwohnsitz und Ihre Haupteinkommensquelle in Deutschland sein müssen.

Falls Sie den Kredit gemeinsam mit Ihrem Partner beantragen wollen – das erhöht die Wahrscheinlichkeit auf Kreditzusage nochmals –, genügt es, wenn einer der beiden Kreditnehmer Immobilieneigentümer ist.

Wichtig zu verstehen: Die Verwendung des Wohnkredits ist für die Aufwertung einer Immobilie (z. B. neue Küche, neues Bad, Anlegung eines Gartens) gedacht – die Verwendung des Geldes wird von der Bank aber zu keinem Zeitpunkt geprüft!

Alles Nachfolgende trifft auf Ratenkredit und Wohnkredit zu …

Wahrscheinlichkeit auf Kreditzusage erhöhen

Wie oben im Artikel angekündigt, gibt es eine Methode, mit der Sie die Wahrscheinlichkeit des positiven Kreditentscheids deutlich erhöhen können!

Im Kern besteht die Methode aus folgender Formel:

Längere Laufzeit = kleinere Raten = höhere Kreditwahrscheinlichkeit

Bleiben wir im Beispiel bei der ING-DiBa (2 Jahre Laufzeit):

Wenn Sie den Ratenkredit in Höhe von 10.000 Euro über 2 Jahre zurückzahlen wollen, beträgt die monatliche Rate 433,01 Euro (Wohnkredit: 429,60 Euro).

Bei der Laufzeit von 7 Jahren liegt die monatliche Rate bei nur noch 135,41 Euro (Wohnkredit: 131,90 Euro).

Gleiche Kreditsumme, aber monatlich 297,60 Euro weniger Belastung (in der Haushaltsrechnung)

Bei dieser Darstellung wird offensichtlich, dass die Wahrscheinlichkeit auf eine Kreditzusage mit der Verringerung der monatliche Rate größer wird.

Für das nachfolgende Beispiel nehmen wir nicht das Extrem 84 statt 24 Monate, sondern 36 Monate (3 Jahre), weil tatsächlich viele Leute auf drei Jahre finanzieren. Das ist ein überschaubarer Zeitraum.

Finanzierungsplan für Sie zum Nachmachen:

| herkömmliche Finanzierung | Smarte-Bankkunden-Finanzierung | |

| Kreditsumme | 10.000 Euro | |

| beantragte Laufzeit | 3 Jahre (36 Monate) |

7 Jahre (84 Monate) |

| tatsächliche Laufzeit | 3 Jahre (36 Monate) |

|

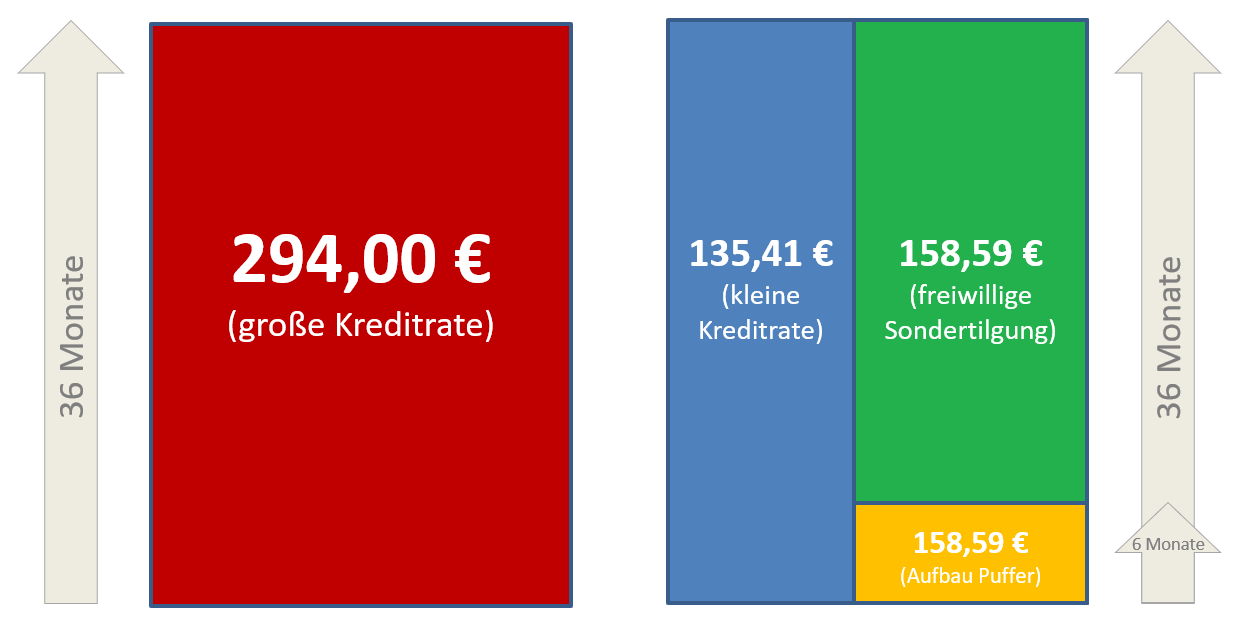

| monatliche Rate | 294,00 Euro (Kreditrate) | 135,41 Euro (Kreditrate) 158,59 Euro (Sparrate bzw. Sondertilung) |

| Wahrscheinlichkeit der Kreditzusage | normal gut | wesentlich höher (!) |

| Kredit online beantragen | ||

| ► Ratenkredit (für alle) |

► Wohnkredit (für Immobilienbesitzer) |

|

| Die 10.000 Euro haben wir für Sie zur leichten Veranschaulichung gewählt. Wenn Sie beispielsweise 25.000 Euro finanzieren möchten, multiplizieren Sie die Werte in der Tabelle einfach mit 2,5. Bitte geben Sie mir Feedback über die Kommentarfunktion, ob Sie unseren Plan nutzen oder welche individuellen Änderungen Sie vorgenommen haben. So können wir noch besser in nachfolgenden Artikeln auf die smarte Nutzung eingehen. Herzlichen Dank für die Wahl von DeutschesKonto.ORG zur Recherche! |

||

Schritt-Schritt-Anleitung

-

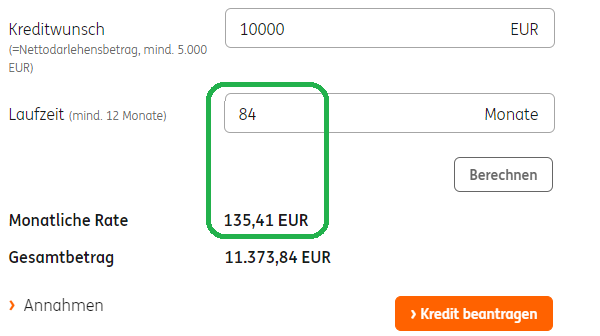

Kredit berechnen lassen

Wählen Sie die Summe aus, die Sie benötigen, und schauen Sie, welche monatliche Rate für Sie tragbar ist. Wenn wir bei unserem Beispiel bleiben, sind das 10.000 Euro Kredit und 300 Euro wären monatlich als Kreditrate tragbar. Am nächsten liegt mit monatlich 294 Euro die Laufzeit von 3 Jahren.

Bildschirmfoto aus der ► Kreditberechnung der ING-DiBa

-

Maximal-Laufzeit beantragen

Sie beantragen die maximale Kreditlaufzeit von 7 Jahren (84 Monate).

-

Kreditauszahlung erhalten

Sie erhalten Ihren Kredit ausgezahlt. Sie können übrigens einen Wunschtermin bei der ING-DiBa zur Kreditauszahlung festlegen. Ein Antrag ist drei Monate im Voraus möglich. Bis zur Auszahlung zahlen Sie keine Bereitstellungszinsen. Sie können heute aber Ihren Finanzierungswunsch fertig machen und haben das gute Gewissen, dass der Kredit für Sie bereitsteht, und können dann andere Dinge vorbereiten …

-

Daueraufträge für die schnelle Kreditrückzahlung anlegen

- Eröffnen Sie ein Sparkonto

… falls noch nicht vorhanden (das kann auch das Extra-Konto der ING-DiBa sein). Dort rauf legen Sie sich einen monatlichen Dauerauftrag, in unserem Beispiel in Höhe von 158,59 Euro. Diesen lassen Sie 6-mal ausführen:

Innerhalb von 6 Monaten sparen Sie sich damit einen Puffer von 951,54 Euro an.

Als DKB-Kunde können Sie hervorragend Daueraufträge für die Zukunft programmieren!

Das bedeutet für Sie: Falls in Ihrem Leben etwas Unvorhergesehenes passiert, können Sie aus diesem Sparkonto für mehr als ein Jahr die Kreditraten bezahlen! Ganz unabhängig von sonstigen Einkommen.Ist das nicht großartig?

Alle, die mit einer Kreditrate schon mal im Rückstand waren, wissen, wie es sich anfühlt … Mit unserer Strategie bauen Sie vor, so dass Sie immer gut schlafen können!

- Monatliche Sondertilgung anlegen

Wenn Ihre Bank – genau wie die DKB – Daueraufträge in die Zukunft programmieren lässt, legen Sie gleich einen zweiten Dauerauftrag an:

Das ist Ihr programmierter Dauerauftrag für die Sondertilgung, beginnend nach dem Abschluss des Puffers.

Als Empfängerkonto geben Sie die IBAN des Kreditkontos an. Der Überweisungsbetrag liegt in unserem Beispiel wieder bei 158,59 Euro. Mit dieser „Programmierung“ machen Sie jeden Monat eine Sondertilgung. Das ist erlaubt und es entstehen Ihnen keine Kosten dadurch. Sie verkürzen aber Ihre Laufzeit erheblich!

- Eröffnen Sie ein Sparkonto

-

Nach 3 Jahren: Kredit mit der letzten Sondertilgung auf 0 stellen

Ist alles nach Plan verlaufen, buchen Sie nach drei Jahren den Puffer vom Sparkonto auf das Kreditkonto um, und der Kredit ist vollkommen abbezahlt und erledigt. Fertig!

Fertig: Kredit pünktlich und vollständig zurückgeführt!

Grafische Darstellung zum besseren Verständnis

Leicht verständlich für Sie?

Ratenkredit mit automatisierter Sondertilgung und Puffer für alle Fälle!

In der Grafik nicht berücksichtigt: Mit unserer Smarte-Bankkunden-Methode fallen trotz der Kreditrückführung innerhalb von drei Jahren minimal mehr Zinsen an, weil wir ja 951,54 Euro im Puffer haben. Das wäre sozusagen der Preis für eine höhere Wahrscheinlichkeit der Kreditzusage und das ruhigere Schlafen.

Wenn Sie nicht bereit sind, diese minimalen Zinsen zu tragen, lassen Sie einfach den Puffer weg. Mit Beginn der sofortigen Sondertilgung per Dauerauftrag ist die Zinsbelastung mit unserer Smarte-Bankkunden-Methode genau gleich zur herkömmlichen. Ich freue mich auf Ihr Feedback via Kommentarfunktion am Ende des Artikels!

Vorteile der Smarte-Bankkunde-Methode zusammengefasst:

- Höhere Wahrscheinlichkeit auf Kreditzusage, da geringere monatliche Belastung

- Einbau eines finanziellen Puffers, damit Sie ruhig schlafen können, auch wenn sich Dinge im Leben verändern

- Mehr Flexibilität, denn es kann ja wirklich sein, dass es in einem Monat mit der „großen“ Kreditrate knapp wird – dann setzen Sie einfach die freiwillige Sondertilgung aus.

- Keine Mehrkosten durch Sondertilgungen

- Kredit genauso schnell zurückgezahlt wie mit der herkömmlichen Methode, aber eben mit viel mehr Sicherheit für Eventualitäten!

So läuft die Beantragung ab (Schritt-für-Schritt-Video)

Kleine Bitte an Sie als smarten Bankkunden

Die Ausarbeitung solcher Anleitungen macht viel Arbeit und erfordert einiges an Kreativität und Erfahrung. Für Sie als smarten Bankkunden und eventuell Abonnent unserer Sonntagsmail machen wir das herzliche gerne!

Die Ideen und Inhalte auf DeutschesKonto.ORG sind so gut, insbesondere durch die wertvollen Ergänzungen der Smarte-Bankkunden-Community über die Kommentarfunktion, dass es sinnvoll ist, dass noch mehr Bankkunden davon erfahren.

Bitte geben Sie uns die volle Sternchen-Bewertung und bitte empfehlen Sie uns weiter, beispielsweise indem Sie den Link auf diese Seite einfach weitergeben. Herzlichen Dank!

Fragen? Ergänzungen?

Bitte Kommentarfunktion nutzen. Danke!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Sehr schöner Beitrag, ist nur zu empfehlen.

Ich finde auch den Gedanken sehr interessant:

Statt 3 jahre beantragt man 7 Jahre, was die Monatsrate und damit die Zusagewahrscheinlichkeit erhöht.

Zahlt aber in Realität nach 3 Jahren einfach den Kredit kostenlos vorzeitig zurück, sodass man letztlich doch eine Kredit mit Laufzeit 3 Jahre erreicht hat.

So simple eigentlich, aber man muss erst mal dran denken! 🙂

Jup, Danke! 🙂

Hat jemand tatsächlich Erfahrung mit so einem Beispiel? Auch wenn vorzeitige (ggf. kostenlose) Sondertilgung von der Bank explizit gestattet wird:

Weiß die Schufa in solchen Fällen darüber Bescheid?

Fall nicht, könnte das als negatives Verhaltenskriterium gewertet werden.

Das ist eher undramatisch, weil die Schufa nichts über die regelmäßigen Sondertilgungen erfährt. Das Einzige, was mit der Schufa passiert, ist dass der Kredit als vollständig abbezahlt gemeldet wird, bevor die eigentliche Laufzeit vorüber ist.

So ganz kann man das leider nicht stehen lassen.

Habe mal ein Auto-Kredit über die Diba gehabt, dann eine Sondertilgung durchgeführt und das Ergebnis war dann, das der Schufa-Eintrag geändert wurde.

Also nicht mehr die Ursprungssumme, sondern die neue, noch zu zahlende Kreditsumme inkl. Restlaufzeit dann dort stand.

Als ich dann wenig später die Ablösung machte, kam erneut ein Vermerkt mit „Forderung erledigt“ oder so ähnlich, aber bezog sich dann aber nur auf die Restsumme nach der Sondertilgung.

Das „Verhalten“ kenne ich auch von der Renault Bank. Es wurde ein höherer Betrag sondergetilgt und der Eintrag wurde kurz darauf in der Schufa aktualisiert. Die Sondertilgung war bereits kurz nach Abschluss und betrug ca. 1/6 der Kreditsumme.

Was man der Vollständigkeit halber noch erwähnen sollte: ich habe gelesen, dass wohl mehrfach ältere Menschen bzw. Rentner Probleme mit Kreditzusagen bei der ING DiBa hatten, das heißt, ab einem gewissen Alter könnte diese Methode ggf. Probleme geben, falls es da wirklich eine rote Zone gibt. Da wäre dann wiederum eine kürzere Laufzeit sinnvoller.

Da ich da vom Alter her keine Probleme habe sage ich einfach mal: super Idee, danke für den Artikel 🙂

Oh ja, dass ist ein spannender Gedanke! Das Lebensalter ist kein Ausschlussgrund, spielt aber in der Gesamtbetrachtung eine Rolle. Hier wäre es spannend, wenn sich ein Sachbearbeiter aus der Kreditabteilung mit einbringen könnte. 😉

Die Geschichte mit dem Puffer gefällt mir auch sehr gut. Es gibt ja manchmal einfach Sachen die einen dazwischen kommen.

Andersrum kann man auch einfach früher ablösen. Es könnte sich ja auch ein neuer Job mit mehr Gehalt ergeben usw.

Vor Jahren wurde mir auch zu niedrigeren Raten bei einen Autokredit (Santander) geraten. Den Kredit habe ich dann auch nach ca. der Hälfte der Laufzeit abgelöst.

Also gibt’s keine Probleme, wenn man gewisse Summe vorzeigen abbezahlen möchte?

Richtig, vorzeitig kann man jederzeit Geld auf das Kreditkonto einzahlen, was gebührenfrei den Kreditbetrag mindert.

Wieder ein sehr smarter Artikel. Nicht ans oberste mögliche Limit für Tilgungen zu gehen, kann auch bei der Anfrage anderer Kredite sehr hilfreich sein.

Was ich etwas vermisse ist, wie sich eine solche Haushaltsrechnung der Banken zusammen setzt. Ausgeblendet wurde dies möglicherweise, da die Banken hierbei auch teilweise Pauschalwerte verwenden, deren Höhe jedoch bei jeder Bank anders sind und das Ergebnis des für die Tilgung verfügbaren Überschusses damit verschieden ausfallen kann (vgl. z.B. ww.ing-diba.de/kredit/ratenkredit/rechner/haushaltsrechner/ und ww.sparkasse.de/service/rechner/haushaltsrechner.html ). Vor einer Anfrage eine Kredits empfehle ich sich den Überschuss erst einmal selben mit einem frei verfügbaren Rechner auszurechnen und/oder ein Haushaltsbuch zu führen.

Von der ING-DiBa noch auskunftsfreudiger ist der frei verfügbare Haushaltsrechner zur Immobilienfinanzierung: ww.ing-diba.de/baufinanzierung/neufinanzierung/rechner/haushaltsrechner/

Das Alles setzt voraus, dass Sondertiligungen jederzeit möglich sind.

Deshalb ist die ING-DiBa neben der DKB eine der besten Banken am Markt.

Super erkannt, deswegen das Beispiel auch an dieser „Vorzeige“-Bank 😉

Hallo

ich berichte aus eigener Erfahrung.

Durch Renovierung und Umbau mussten wir eine Finanzierung beantragen, zunächst wurde aus „faulheit“ einfach bei der damaligen Hausbank beantragt und bewilligt.

Der Zinssatz lag bei ca. 4%.

Nachdem ich nun hier vieles gelernt habe (danke Gregor!), habe ich damit beschäftigt und wollte den Kredit zur Ing-Diba bringen, es wäre ein Zinsvorteil von >1 % gewesen.

In der ersten Beantragung bin ich gescheitert.

36 Monate hatte ich beantragt.

Dann, ca. 3-4 Wochen später, nachdem ich immer mehr zum „smarten Bankkunden“ geworden bin, habe ich das einfach mit 72 Raten beantragt, der Kredit ging glatt durch, keinerlei Rückfragen.

Also, für mich ist das beschriebene korrekt und zutreffend.

Und wenn ich Sonderzahlungen machen darf, habe ich eigentlich auch keinerlei Verluste durch die längere Laufzeit.

Super klasse! Herzlichen Dank für diese Bestätigung aus eigener Erfahrung. 🙂

Ein wirklich toller Vergleich mit einem neuen Gedanken über eine Bank mit einem tollen Verhalten bei Sondertilgungen.

Super 🙂

Vorsicht mit den langen Laufzeiten!

Natürlich ist es verlockend, so vorzugehen: Die Laufzeit sehr lange wählen, um die Wahrscheinlichkeit den Kredit zu bekommen zu erhöhen, dann aber durch Sondertilgungen die Laufzeit kurz und die Kosten niedrig halten. Aaaaber: Vorsicht vor dem inneren Schweinehund! Gregor liefert ja eine Anleitung, die Sondertilgungen weitestgehend zu automatisieren. Das ist ganz wichtig. Und es ist auch wichtig, die Finger dann davon zu lassen, wenn es einmal steht. Man muss sich gut genug kennen, um sicher gehen zu können, dass man die Zahlungen auch wirklich über die gewünschte Laufzeit (hier 3 Jahre) durchzuhalten. Ich enpfehle mal ein Bisschen in reddit/r/personalfinance zu stöbern (sofern man Englisch kann). Dort wird vehement von dieser Vorgehensweise abgeraten, weil die Leute dann doch eher nicht sondertilgen, sondern lieber konsumieren. Und man muss sich klarmachen, was das bedeutet: Man tilgt weniger, zahlt dafür mehr Zinsen. Die Bank freut es, die hoffen darauf. Eine gute Strategie: Auf keinen Fall Kredite für den Konsum aufnehmen. Ein Kredit macht nur Sinn, wenn er eine Investition ist. Kauft man sich z. B. ein Auto, dann sollte man das nur finanzieren, man es z. B. braucht, um damit zur Arbeit und damit zum Geldverdienen zu kommen. Und wenn mein Job nicht mit Repräsentation einhergeht, dann tut es der gebrauchte Polo vermutlich genauso wie ein 5er BMW. Also: Die richtige Strategie bei der Auswahl des Kredits, wie hier beschrieben, ist sinnvoll. Aber viel wichtiger ist eine Kreditvermeidungsstrategie. Nur Investitionen. Nur so viel wie nötig, nicht so viel wie möglich.

Eine super Idee! Aber Vorsicht, es gibt Banken, die für Sondertilgungen zusätzlich Geld verlangen. Also unbedingt die Möglichkeit der kostenlosen Sondertilgung prüfen.

Hört sich alles gut an. Nun zu meinem Fall:bin seit 8/2015 Witwer und seit 3/2018 Rentner mit 50 % Schwerbehinderung. Ich möchte meinen Kredit bei der HASPA über noch 32.000,00 € ablösen. Da ich vor habe, evtl. nach Polen zu ziehen, meine Lebensgefährtin besitzt dort ein Haus. Ich möchte ein Kredit

über 40.000,00 € aufnehmen und meinen jetzigen Kredit damit ablösen und die restl. 8.000,00 € für Umzug, Renovierung pp. verwenden.Meine Einnahmen sind monatlich ca. 2.100,00 €netto. Gibt es eine Möglichkeit über vielleicht 84 Monate einen Kredit zu bekommen und evtl. monatliche Sondertilgungen zu leisten?

Bitte nicht vergessen, dass wir als Webportal keine individuelle Beratung machen können und wollen. Wenn man den Kredit beantragt, ist es wichtig im Antrag den Verwendungszweck „Ablösung eines bestehenden Kredits“ anzugeben, damit in der Haushaltsrechnung ersichtlich wird, dass es zu keiner zusätzlichen Belastung kommt sondern die eine Rate die andere ersetzt.

Deutsche Banken vergeben generell keine Ratenkredite ins Ausland. Wenn jemand den Wegzug plant, muss er sich vorab den Kredit besorgen. Sofern das deutsche Girokonto, von dem die Raten eingezogen werden, weiterhin besteht, ist der Wohnsitzwechsel für die ING-DiBa kein Problem. Das gilt aber nicht für alle Banken. Für unser Beispiel haben wir natürlich eine besonders gute herausgesucht.

Hallo,

es ist nicht direkt mit das Thema verbunden, aber mit der Bank und den externen Artikel schon:

Am ING-DiBa Standorten in Frankfurt am Main, Nürnberg und Hannover gibt es Geldautomaten der Bank mit Einzahlungsmöglichkeit. Ich habe diesen am Standort in Hannover getestet und dort können Scheine mit der girocard eingezahlt werden. Über die Visa Karte steht diese Funktion nicht zur Verfügung. Der Automat ähnelt einen von Gregors Videos, wo die Einzahlung am Automat der DKB gezeigt wurde. Der Automat der ING DiBa nimmt leider keine Münzen, aber die Quittung bekommt man auf jeden Fall. Interessant ist es auch, dass der Automat (mindestens in Hannover) mit einem NFC-Leser versehen ist, der aber leider nicht aktiv war. (Dann wären die Skimming-Problemen oder geschluckte Karten ein Problem der Vergangenheit.) Man sollte jedoch sich nicht abschrecken, dass die Einzahlung nicht in den vorgemerkten Umsätzen erscheint. Sie wird am nächsten Arbeitstag der Bank direkt gebucht. Die Bank hat angeblich sich geäußert, dass es sich um eine Testphase handelt, wo es geprüft wird, wie gut diese Möglichkeit angenommen wird. Nach positiven Ergebnissen könnten diese Automaten mehr verbreitet sein.

Hochgerechnet für ein Hauskauf:

Bei 50.000 € beim Ratenkredit bei 84 Monaten = 677,01€ monatliche Rate. Bei 60 Monaten wären das 914,52€ = Sondertilgung von 237,51€.

Beim Wohnkredit 50.000€ für 60 Monate = 897,33€.

Bei 50.000€ für 84 Monate = 659,53€.

Sondertilgung = 237,8€.

Die Differenz beträgt also gerade mal 17,19€ zwischen Ratenkredit und Wohnkredit, bei 60 Monaten; bei 84 Monaten ist die Differenz 17,48€.

Verstanden habe ich, dass es aber mehr darum geht, den Kredit überhaupt genehmigt zu bekommen, daher finde ich die Idee nicht schlecht, und würde das auch in Erwägung ziehen, wenn ich einen Kredit in der Höhe mir nehmen wollen würde. Allerdings finde ich es schade, dass die Kredithöhe auf „nur“ 50.000€ begrenzt ist, denn ein Hauskauf kann durchaus mehr als 50.000€ kosten und die Laufzeit auch länger sein, als 7 Jahre…

Welche ganzen Konten und Karten sind dass denn in dem Video bei der DKB?

Erfahrung Ratenkredit ING DiBa

Kurze Vorgeschichte

– Hauptkonto SPK, Dispo 10000 Euro

– Nebenkonto DKB, 500 Euro Dispo+Visa

Im Dezember 2017 fast zeitgleich VW-Rahmenkredit (8000 Euro) und ING DiBa Rahmenkredit (250000) Euro beantragt und genehmigt bekommen.

Im Januar 2018 Girokonto bei ING DiBa beantragt mit Dispo 5000 Euro, genehmigt.

Bei ING DiBa keinerlei Kontobewegung.

Alle meine Kreditlinien sind unangetastet.

Im März 2018 bei ING DiBa Autokredit, 10000 Euro mit 84 Monatsraten beantragt.

Online Vorabprüfung/Check Gehaltskonto durch DiBa bei Hausbank (SPK)+Schufa-Check positiv. Online Vorabzusage für Kredit erhalten.

Kreditvertrag ausgedruckt und an ING DiBa geschickt.

2 Tage später e-mail von ING DiBa : Kredit abgelehnt!!

Lieber Gregor, was ist hier schiefgelaufen?

Habe da so eine düstere Ahnung……

Schon im Dezember 2017 wurde mir die Santander 1+Visa verwehrt mit dem Hinweis auf meine unwahrscheinlich hohen Kreditlinien.

Der Kundenberater von Santander meinte damals, mit solchen Kreditlinien werden Sie es in der Zukunft schwer haben eine Autofinanzierung zu bekommen…..

Der Typ hatte Recht wie sich nun herausstellte.

Meine Meinung: Es ist natürlich toll sich super Kreditlinien zu generieren. Es birgt natürlich aber das Risiko einer Herabstufung des Schufa Scores und in Folge dessen der Ablehnung von Kreditanträgen in der Zukunft.

Darüber sollte sich jeder im Klaren sein.

Mich würde Gregors Meinung dazu interessieren.

Vorab vielen Dank!)

Kurzfristige Lösungsidee:

a) Wenn Sie einen Ratenkredit zur Finanzierung einer bestimmen Sachen jetzt benötigen, gehen Sie über smava. Hier arbeiten Profis für Sie, die genau für Ihren Hintergrund eine passende Bank finden. Bank ist nicht gleich Bank. Einige Banken wollen mehr solche Kunden, andere andere Kunden.

b) Sie telefonieren mit der ING-DiBa und bitten darum die bereits bewilligten Kreditlinie in Höhe von 25.000 Euro neu aufzuteilen: 10.000 Euro Autokredit, 15.000 Euro Rahmenkredit. Wenn da jemand flexibles am Telefon ist, ist das überhaupt kein Problem. Wird aus dem potenziellen Geschäft für die ING-DiBa nun ein Richtiges!

Bezüglich Schufa: Meine Schufa hat sich durch den Aufbau von Kreditlinien verbessert. Aber es kann sein, dass speziell die ING-DiBa wegen dem bereits vergebenen Rahmenkredit ablehender neuen Kreditanträgen gegenüber steht, weil man könnte ja die Rahmenkredit nutzen und bei dem würde die Bank höhere Zinsen verdienen. Für kurzfristige Überbrückungen haben wir ja auch die Kreditlinie eingerichtet. Man kann ohne zu fragen rein und raus.

Persönliche Anmerkung: Seit rund 3 Wochen bin ich mit 10.000 Euro in der Kreditlinie. Ich möchte herausfinden, ob sich dadurch mein bankinternes Scoring verbessert.

Guten Tag Gregor,

ich habe mich für den Lösungsvorschlag „Smava“ entschieden.

Pikant : Der Kreditspezialist von Smava schlug mir einen Ratenkredit (Autokredit 2,79%) bei der DiBa vor, also der Bank welche soeben meinen direkt bei denen gestellten Kreditantrag abgelehnt hat.

So weit so gut, ich habe also über Smava einen (erneuten) Kreditantrag an die DiBa gestellt.

Nach 2 Tagen kam die Kreditzusage!

Nun meine Frage an Gregor, wie kann das sein, was ist hier passiert?

Am 25.03 Kreditantrag über 10.000 Euro abgelehnt

Am 08.04. Kreditantrag über 10.000 Euro angenommen.

Hat das was mit Smava zu tun?

War die erste Ablehnung einfach eine pro forma Ablehnung?

Waren hier bei der DiBa 2 verschiedene Sachbearbeiter tätig?

Oder ist es einfach Zufall….?

Werde es wohl nie erfahren….ist auch egal.

Grosser Dank an Sie, Gregor!

Ja, spannend. Werden wir wohl nie erfahren. Ich freue mich aber für dich, dass du bei deiner Wunschbank zu den gleichen Konditionen gelandet bist, eben nur über den kleinen Umweg smava. Großartig und herzlichen Dank für das Feedback!

….ich meinte 25000 Rahmenkredit bei ING DiBa.

Viele,vielen Dank !!

Sehr schnelle, logisch durchdachte klasse Antwort.

Autokredit 2,79% ING DiBa

Die ING DiBa schreibt das der Kunde nach Genehmigung des Kredites später den Kaufvertrag (Kopie) formlos an die ING DiBa senden sollte.

Gibt es gesicherte Informationen darüber was passiert wenn keine Kopie des Kaufvertrages gesendet wird?

Hintergrund: Ich brauche gar kein Auto. Habe auch die Auszahlung des Kredites frei gewählt, habe also nun die Möglichkeit innerhalb 3 Monate meinen Kredit abzurufen. Tue ich nichts hat sich die Sache erledigt.

Eigentlich wollte ich mir nur „billiges“ Geld besorgen um Aktienfonds zu kaufen.

Dasselbe habe ich mit dem „Comfortkredit 8000Euro“ von der VW Bank vor. Da ist der eff. Jahreszins in etwa mit dem der ING DiBa (Autokredit) vergleichbar, also auch recht günstig.

Respekt! Interessante Fragestellung. Beim Wohnkredit ist die ING-DiBa ja äußerst großzügig. Beim Autokredit fehlt mir die eigene Erfahrung. Vielleicht ein bisschen abwarten … manchmal nimmt man ja einen Kredit auf und in letzter Sekunde klappt es doch nicht mit dem Auto und man stellt fest, dass es der alte ja auch noch tut. Bei dieser Art von Finanzierung dient das Fahrzeug sowieso nicht als Sicherheit. Mit dem vergünstigen Zinssatz geht es der Bank hauptsächlich darum im umkämpften Marktumfeld von KFZ-Finanzierungen ein attraktives Angebot zu haben. Nun ja, dass ist der Bank auch hervorragend gelungen!

Autokredit ING DiBa 2,79%.

10.000 Euro genehmigt bekommen. Angedacht: Aktienkauf.

Frage:gibt es da mit der Bank Probleme zwecks Nichtkaufs eines PKW.

Habe recherchiert und eine „Antwortgebende Stelle“ gefunden.

Ob ich die Antwort hier so schreiben darf wird Gregor+Team entscheiden, ich tu’s ganz einfach mal.

a) Autokauf für z.B.nur 5000 Euro-kein Problem.

b) Überhaupt kein Autokauf, also kein Einsenden des Kaufvertrages an Bank zieht ein switchen des eff. Jahreszinses von 2,79% auf 3,79% nach sich.

c) Privaten Autokauf „inszenieren“, über Bekannten. Dann Proforma-Kaufvertrag an Bank senden, so sind die 2,79% gesichert.

„Antwortgebende Stelle“…?

= Kreditspezialist einer Bank.

Hallo,

also, dass ein relativ hoher Dispo die Wahrscheinlichkeit einer Kreditzusage reduziert, kann ich nicht bestätigen. Bei mir sieht das so aus

– DKB Girokonto 10.000 / Visa 5.000

– Barclays Visa 3.500

– Comdirect Girokonto 3.000 / Visa 2.000

– DKB Privatkredit 3.000 (Testbalon, ich wollte auch mal einen Kredit in Anspruch nehmen 🙂

– ING Rahmenkredit zuerst 10.000 dann auf 25.000 erhöht

– Spardabank Imobilienfinanzierung 169.000

– ING Girokonto 5.000

– ING Wohnkredit 30.000

Also bei einem „Dispo“ von 48.500 Euro und ca. 170.000 Euro echten Schulden, habe ich als alleinverdienender Familienvater eines 5 Personen Haushalts problemlos noch mal 30.000 Euro von der ING bekommen.

Ich hätte ja gedacht, dass der bereits existierende DKB Kredit, und vor allem der Rahmenkredit bei der gleichen Bank, bei der Kreditvergabe hinderliche wären, aber dem war nicht so.

Auch meine (relativ) vielen Bankverbindungen (es gibt auch noch weitere) scheinen die Banken offenbar nicht abzuschrecken.

Ich habe kürzlich meine jährliche Schufaauskunft angefordert und bin schon gespannt, wie sich die Werte nach einem finanziell ereignissreichen Jahr verändert haben werden.

Schöne Grüße

Nike52

Klasse! Alles sehr schön aufgegliedert und was ich an den hier genannten Bankverbindungen sehe, sind das alles Banken mit gutem Geschäft und Ruf. In der Schufa sind im übertragenden Sinn „Mercedesse“ eingetragen. Meine Theorie besagt ja, es kommt auch drauf an, welche Banknamen in der Schufa stehen und etliche Lesererfahrungen scheinen das im Großen und Ganzen zu untermauern. Danke!

Hi Gregor,

habe deinen Rat befolgt, und erst mal einen Rahmenkredit bei der Ing DiBa über 25000€ gemacht, und heute die Zusage bekommen !!!

Möchte jetzt aber noch einen Ratenkredit holen, macht es Sinn den Ratenkredit bei der Ing DiBa zu versuchen, oder soll ich mich anderweitig umsehen?

Kurze Info wäre nett !

Mit freundlichen Grüßen

Thomas.

Großartig Thomas, Glückwunsch!

… und eine sehr gute Frage, die ich gerne beantworte. Wir haben in unser Community festgestellt, dass die ING-DiBa tatsächlich zurückhaltender geworden ist, Ratenkredite zu vergeben, wenn der Rahmenkredit kaum oder gar nicht ausgeschöpft ist. Deswegen tendiere ich dazu, wenn man eine konkrete Sache mit einem Ratenkredit finanzieren möchte (statt einer Kreditlinie bekommt man ja sofort das Geld komplett ausgezahlt), über einen Kreditvergleich zu gehen. Die Idee habe ich hier ausführlicher formuliert: https://www.deutscheskonto.org/de/kredit-abgelehnt/#4. Viel Glück!