Number26 ► Überprüfen Sie Ihre Schufa!

Lange habe ich mich zurückgehalten über die (unglückliche) Entwicklung von Number26 zu bloggen. Das Start-up steckt in einer schwierigen Phase und ich wollte es ihnen nicht noch schwieriger machen …

Doch bei der heutigen Recherche zu einem anderen Artikel ist das Fass jetzt übergelaufen! Deswegen exklusiv für unsere Fans eine kurze Zwischenmeldung hier im internen Bereich.

Schufa-Verschlechterung durch Number26?

Als Number26 an den Start ging, handelte es sich um ein schufafreies Konto.

Da Kontoeröffnung, Kontoführung, MasterCard sowie das Abheben von Bargeld kostenfrei sind, hat das Start-up jede Menge Leute angezogen, die aufgrund ihrer Historie wenig Chancen hatten, bei anderen Banken ein Bankkonto mit Kreditkarte zu bekommen.

Über diese Entwicklung war Number26 nicht besonders glücklich. Das junge Unternehmen hat es sowieso schon schwer, mit dem kostenlosen Angebot Geld zu verdienen. Leute mit finanziellen Herausforderungen machen tendenziell häufiger kleinere Bargeldabhebungen und zahlen weniger mit Kreditkarte.

Banken berechnen einander für gewöhnlich rund 1,75 Euro pro Fremdabhebung an Gebühren. Das ist ein immenser Kostenfaktor!

Das Start-up wirkte im Hintergrund intensiv daran, dass es im Internet nicht mit den Worten „schufafrei“ in Verbindung gebracht wird. Auch unsere Redaktion war davon betroffen. Aber was soll man machen? Aufhören, für die Leser die Fakten so zu nennen, wie sie sind?

Daraufhin änderte Number26 die Bedingungen und führte eine Datenzuführung zur Schufa (nachträglich) ein.

Dispo-Antrag wurde abgelehnt, aber trotzdem in die Schufa eingetragen

Anfang Dezember 2015 beantragte ich aus der App den Dispo in Höhe von 500 Euro. Das war sogar mit Number26 abgesprochen, da ich für unsere Leser zeigen wollte, wie (gut) das funktioniert.

Allerdings wurde mein Antrag auf Einrichtung eines Dispos – bei einem Schufascore von damals über 97 Prozent – abgelehnt. Das war kein Einzelfall. Aus Kontakten mit vielen unserer Leser weiß ich, dass die meisten Anträge auf Dispo abgelehnt wurden.

Ich weiß nur von einem, der den Dispo bekommen hat. Er hatte Number26 bereits als Haupt-Girokonto genutzt. In Anbetracht der Tatsache, dass es sich bei Number26 um ein mit Risikokapital finanziertes Start-up in einer Entwicklungsphase handelt, habe ich nie dazu geraten! Lediglich zum Zweitkonto, denn dank deutscher Einlagensicherung sind unsere Kontoguthaben bis 100.000 Euro abgesichert!

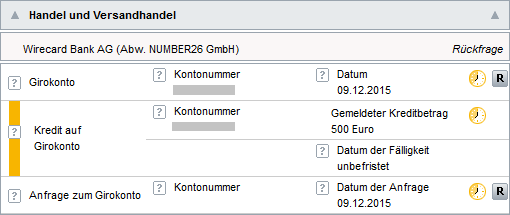

Meinen Dispo-Antrag hat man damals dazu verwendet, das Number26-Konto in die Schufa einzutragen. Nicht wie üblich im Bereich „Kreditinstitute“, sondern unter „Handel und Versandhandel“.

Naja, das hat mich damals nicht sonderlich gestört.

Da mein Dispo abgelehnt wurde und die Aussagen des Kundenservices und die meiner Ansprechpartner (häufiger Personalwechsel) nicht sonderlich erbaulich waren, habe ich die Sache zu den Akten gelegt und mich für unsere Leser um andere Themen gekümmert.

Doch was sehe ich heute, als ich für einen anderen Artikel meine Schufa-Daten prüfe? Im Nachhinein – Monate später – hat N26 mit Datum vom 9.12.2015 einen Dispo in die Schufa eingetragen.

Bildschirmfoto von meiner Online-Schufaauskunft.

Frechheit!

Den Dispo gibt es überhaupt gar nicht. Zur Sicherheit habe ich mich eben in die App eingeloggt. Von einem Dispo ist nichts zu sehen. Nur, dass ich wieder einen beantragen könnte!

Zudem ist seit dem Eintrag von Number26 mein Schufa-Score von über 97,6 auf unter 96,8 gefallen!

Verschlechterung des Scores … im gesamten Zeitraum hat es nur die Eintragung von Number26 gegeben.

Wie kann das sein, dass nachträglich ein Dispo bei der Schufa eingetragen wird, den es gar nicht gibt? Den Kundenservice konnte ich dazu heute nicht befragen, weil im Gegensatz zu unseren empfohlenen Direktbanken – DKB, Comdirect und ING-DiBa – Number26 nur eingeschränkte Erreichbarkeitszeiten hat und am Wochenende sowie an Feiertagen überhaupt nicht für ihre Kunden zur Verfügung steht.

Prüfen Sie Ihre Schufa (gebührenfrei)!

An dieser Stelle rege ich an, dass unsere Leser selbst einen Schufa-Check machen und prüfen, ob dieses Problem auch bei Ihnen besteht. Sie können dafür unseren kostenlosen Musterbrief nutzen.

Heute schrieb ich an den Kundenservice per E-Mail:

Sehr geehrte Damen und Herren, Sie haben in meiner Schufa einen Dispokredit in Höhe von 500 Euro eingetragen, obwohl dieser überhaupt nicht besteht. Wenn Sie Ihr System prüfen, werden Sie feststellen, dass Sie meinen Antrag auf Dispo abgelehnt haben. Ich bitte Sie rückwirkend die Schufameldung wieder rauszunehmen (schließlich haben Sie den Dispo auch rückwirkend eingetragen, ich prüfe regelmäßig meine Schufa). Und erklären Sie mir bitte, warum so etwas Unschönes passiert ist. Immerhin ist mein Schufascore um rund 0,8 Punkte abgesackt. Sie wissen vermutlich, dass das teurere Konsequenzen wie beispielsweise einen höheren Zinssatz bei Finanzierungen zur Folge haben kann! Freundliche Grüße

Über den Fortgang werde ich via Kommentarfunktion zu diesem Blogartikel berichten. Könnte aber etwas dauern, da selbst einfache Fragen per E-Mail rund 5 Tage benötigen, bis eine erste Antwort vorliegt (eigene Erfahrungswerte, Aussagen von anderen Lesern unseres Portals).

Fazit: Keine Empfehlung!

Im März 2016 haben wir uns als Redaktion entschlossen, Number26 nicht mehr zu empfehlen (abgesehen davon hat Number26 uns die Kooperation gekündigt). Wir schrieben unseren Lesern, dass wir die Weiterentwicklung des Start-ups aufmerksam verfolgen, aber redaktionell an der Seitenlinie stehen werden.

Die bisherige Entwicklung hat uns Recht gegeben.

Damals ging es darum, dass das Start-up Herausforderungen hat, mit dem beinahe komplett kostenlosen Girokonto Geld zu verdienen. Unsere regelmäßigen Leser wissen ja, dass seit Dezember 2015 die Einnahmequelle über Kreditkartenzahlungen um rund 90 Prozent kraft EU-Gesetzes eingebrochen ist.

In der Folge haben sich Prämienprogramme wie Miles-and-More erheblich verschlechtert und auch andere Direktbanken stellt der Wegfall dieser Einnahmequelle vor eine große Herausforderung.

Setzte ein Kunde mit seiner Kreditkarte im Monat 1.000 Euro um, verdiente die Bank zwischen 25 und 30 Euro. Heute sind das maximal nur noch 3 Euro! Und nicht jeder setzt 1.000 Euro oder mehr mit seiner Kreditkarte monatlich um …

Zudem berichtete damals das Branchen-Portal „Gründerszene“, dass sich N26 um eine neue Finanzierung bemüht. Sollte das mit neuem Investorenkapital klappen, hat das Start-up eine echte Chance, sein bisheriges Produkt weiterzuentwickeln und sich auf dem Markt zu etablieren.

Wir wünschen dem Start-up alles Gute!

Kostenlose Karten und Konten, die wir empfehlen:

Empfehlung

Vielen Dank für diesen starken Artikel!

🙂 Danke, über diese Anerkennung freue ich mich!

Hallo zusammen,

im Kontakt mit den Berliner Hipstern ist es empfehlenswert, die eigene Anfrage möglichst verständlich, konkret und sachlich richtig zu formulieren – gerade weil die Qualität der Antworten aus Berlin regelmäßig schwankt.

Bezogen auf Gregors zitierte eMail, die u.U. als Muster dienen kann, bedeutet das:

„rauszunehmen“ ist m.E. zu ugs. bzw. süddeutsch. Wie wäre es mit „zu entfernen“.

In Belangen einer Kulanz „bitte“ ich. Hier handelt es sich um eine alles andere als legitime Aktion seitens N26. Als Kunde kann man m.E. hier schon fordern statt nur zu bitten – dennoch höflich versteht sich.

„Schufameldung“ – es ist ein Schufaeintrag! Meldung klingt eher nach Anfrage (was N26 bei Kontoeröffnung inzwischen auch tut).

„teurere Konsequenzen“ sind mir nicht bekannt. Es sollte wohl „teure“ heißen.

Auch würde ich einen appellativen Schreibstil vermeiden.

Generell ist es nicht verkehrt, als Kunde eine professionellere und inhaltlich mit wesentlichen Fakten versehene Kommunikation zu betreiben als das Unternehmen, an das man sich wendet. Hier steigen die Chancen, dass das eigene Anliegen an sachkundige, verständige MA weitergereicht wird, wenn der durchschnittliche Fintech-Hipster nichts mehr damit anzufangen weiß… 😉

N26 – die Geister, die sie riefen – und sie wissen immer noch nicht, was sie tun…

Super! Vielen Dank für diese tollen Hinweise und Verbesserungsidee! Super-mehrwertig 🙂

…bitte und gerne – geben und nehmen ist meine Devise!

Meine auch, Danke 🙂

Ich selber verwende das Number26 Konto um Geld abzuheben, Freunden Geld zu Leihen und/oder Geld zurück zugeben. Dafür eignet es sich auch ganz gut bis auf den 1 Tag den Moneybeam leider braucht bis das Geld freigeben wird (laut N26 wegen Sicherheitsgründen).

Die Aktuell beschriebe Entwicklung ist aber leider sehr negative gerade auf den Dispo gezogen (diesen verwende ich nicht) trotzdem stell das ein Grund für mich da mir vielleicht eine andere Nette Bank mit einer tollen App zu suchen sollte es diesen irgend wann mal geben.

N26 hat auf jeden Fall die Sichtweise bei einigen anderen Banken verändert. Die Deutsche Bank hat jetzt sogar eine kräftig mit Geld und Personal hinterlegte Initiative gestartet die eigene Banking-App weiterzuentwickeln und noch besser zu machen.

Ich bin sicher, wie dürfen uns in den kommenden Monaten über zahlreiche App-Verbesserung bei den verschiedensten Banken freuen.

Unglaublich!… aber falsche Schufa-Einträge kommen leider häufiger vor. Interessant wäre wirklich, ob das nicht nur dir passiert ist, sondern auch anderen Nutzern.

Ich kann das leider nicht prüfen, da ich auf diesem Konto keinen Dispo benötige und auch keinen haben möchte.

Mit der Einführung von Gebühren für das Geldeinzahlen fing es bei mir an, dass ich mir Gedanken gemacht habe, wie lange dieses Unternehmen in der jetzigen Form noch existiere, und dann noch iVm mit dem fadenscheinigen Gewinnspiel (für den guten Zweck), wurde mir bewusst, dass denen das Wasser bis zum Hals steht… und dann noch die Meldung, dass man frisches Kapital benötige.

Sollte N26 nichts großartig an ihrem Konzept ändern, gebe ich denen noch max. 1-2 Jahre, bis die Marke aufgekauft wird. Eine Änderung des Konzeptes geht letztendlich einher mit Beschränkungen und Gebührenerhebungen, welche das Konto wieder unattraktiver machen.

Natürlich würde es N26 helfen, wenn auf einmal alle 100.000 Kunden das Konto als Hauptkonto verwenden, aber dafür fehlt ein absolut rundes Gesamtkonzept, auch bestehend aus einem TOP Service uvm. .

Mein Fazit, sollte es N26 irgendwann (in dieser Form) nicht mehr geben, könnte ich persönlich gut damit leben.

Stimmt, ich kenne auch ein paar Leute, die vermuteten, dass es Ziel sein könnte, sich von einem größeren Player aufkaufen zu lassen.

Die Frage ist dann aber auch, was ist der Kundenstamm wirklich wert? Am ehesten ist vermutlich die App-Technik interessant, aber bei der schnellen Voranschreitung von Möglichkeiten, fällt es mir schwer das einzuschätzen.

N26 hat m.E. sehr viele Anfängerfehler gemacht, und das, obwohl die Gründer bei Weitem keine Unbekannten im Fintech-Geschäft sind.

Es gibt Berichte, die behaupten, dass künftig eine eigene Banklizenz angestrebt werden soll und dafür weiteres Investorengeld aquiriert wird.

Damit wird dann ein Balanceakt, zum Einen die Kunden mit einer proprietären Zwangs-App mit hippen Features, aber ohne Basics zur gewinnbringenden Kontonutzung zu bewegen und zum Anderen den Vertragspartner Wirecard, der sein Geld mit i.d.R. kostspieligen Produkten für „Schufa-Tote“ verdient, bei Laune zu halten, ein Ende haben.

Mal sehen, wo die Reise hingeht. Als Spielkonto ist es nachwievor nett… 😉

Ich wurde leider wie manch anderer von der Wirecard Bank gekündigt.

Direkt von Wirecard? Das ist ungewöhnlich.

Gibt’s ne Begründung?

Je mehr N26 zu einer Bank wird, desto mehr wird reguliert!

Und wie lange sie das „fast alles kostenlos Modell“ noch durchhalten werden wir sehen.

Auch bei der der Fidor Bank war mal alles kostenlos.

Jetzt kostet die Debit Mastercard 14,95€/Jahr und das Bargeldabheben ist kostenlos auf 1 bzw. 2 Vorgänge beschränkt.

Auch die Verzinsung von Guthaben ist praktische gen 0 gerutscht (0,05%)!

Einen langen Atem, um die Niedrigzins-Periode einigermaßen durchzuhalten, haben halt nur die großen Player auf dem Markt!

Danke für den Artikel Gregor, ich bin auch sehr an News zu N26 interessiert und selber dort.

Die Integration von TransferWise ist aus meiner Sicht ein positives Zeichen für neue Ideen und Number26 wird daran sicher auch etwas verdienen.

Negativ ist die Einschränkung der Bareinzahlung, diese mag zwar nötig gewesen sein, ist aber einfach unpraktikabel gelöst (warum nicht 1200€ im Jahr kostenfrei einzahlen statt 100€ im Monat?).

Ich habe aber noch eine Frage zur Number 26 Schufa-Problematik. Da der Artikel sich ja hauptsächlich auf die Dispobeantragung bezieht, geht meine Frage davon aus, dass man an diesem nicht interessiert ist.

Ich habe mein Konto bei N26 kurz vor Weihnachten bekommen, wird dieses (oder eine Anfrage für die Eröffnung eines Girokontos) jetzt nachträglich dort eingetragen? Ändert sich etwas für Neueröffnungen ab jetzt; bekommen diese einen Schufa-Eintrag?

Das sind gute und wichtige Fragen. Ich kann Sie leider nicht beantworten, weil ich die Strategie von N26 nicht mehr kenne und die Aussagen der Mitarbeiter nicht immer … Sie wissen schon! Hätten Sie Lust eine Schufa-Selbstauskunft zu machen, um zusehen, ob Ihr Konto dort eingetragen ist oder nicht?

Die Auskunft an sich ist kostenfrei (bis vielleicht auf die Briefmarke). Sie können gerne unseren Musterbrief verwenden: https://www.deutscheskonto.org/de/schufa-auskunft/

Just for info. Habe das N26 Konto vor Dez. 2015 ohne eine Schufaklausel eröffnet. Auch kein Dispokredit biher beantragt. Meine Schufa heute aktuell überprüft. 15.05.16 Konto ist nicht eingetragen. Soweit mir bekannt ist, wird das Konto nur gemeldet, sobald ein Dispo abgefragt wird oder wurde. Gruß aus Berlin, Micha

Supi! Vielen Dank für diese Unterstützung 🙂

Also ich habe nochmal geschaut und folgendes zur Kontoeröffnung gefunden (Quelle: https://support.number26.eu/read/000001249?locale=de):

„Um die Anmeldung abzuschließen, benötigen wir deine Zustimmung zu unseren AGB sowie deine Einwilligung zu unseren Bestimmungen zur Bonitätsprüfung.“

Die Bonitätsprüfung wird im übrigen auch nur in Deutschland durchgeführt(!). Auf der Erklärungsseite (Quelle: https://number26.eu/de/bonitaetspruefung/) heißt es dann:

„Der Kunde willigt ein, dass der SCHUFA Holding AG, Kormoranweg 5, 65201 Wiesbaden, Daten über die Beantragung, die Aufnahme (in jedem Fall Kreditnehmer und Kreditbetrag bzw. Limite sowie bei Ratenkrediten zusätzlich Laufzeit und Ratenbeginn) und vereinbarungsgemäße Abwicklung (z. B. vorzeitige Rückzahlung, Laufzeitverlängerung) dieses Kredits übermittelt werden.“

Ferner: „Unabhängig davon wird das Kreditinstitut der SCHUFA auch Daten über seine gegen den Kunden bestehenden fälligen Forderungen übermitteln.[…]

Darüber hinaus wird das Kreditinstitut der SCHUFA auch Daten über sonstiges nichtvertragsgemäßes Verhalten (z. B. betrügerisches Verhalten) übermitteln.“

Bei der Eröffnung von Girokonten steht meist folgender Satz, der sich bei Number26 nicht findet:

„Ich willige ein, dass die BANK XY der SCHUFA Holding AG, Kormoranweg 5, 65201 Wiesbaden, Daten über die Beantragung, die Durchführung und Beendigung dieser Kontoverbindung übermittelt.“

Daher tippe ich darauf, dass die Zustimmung zur Übermittlung der Daten darauf beruht, betrügerisches Verhalten der SCHUFA zu melden oder eben offene Forderungen, welche sich trotz fehlendem Dispo aus technischen Gründen bei fehlender Synchronisation (Konto ist dann im Minus) ergeben können.

Vielen Dank für deine Recherche!

Voraussetzung für die Übermittlung von Daten an die Schufa ist die Vereinbarung der sog. „Schufa-Klsusel“. Diese ist nur in den Bedingungen für Dispo-Kredite bei Number26 enthalten, also kein Antrag auf Dispo keine Schufa. (So zumindest die Schufa-Regeln).

Gleichwohl ist Number26 bei Gregor unprofessionell vorgegangen: Üblich ist die Anfrage an die Schufa „Konditionenanfrage“, diese ist Scoring-Neutral. Erst bei Zustandekommen wird der Betrag als Kredit eingemeldet. Entweder war man zu bequem für die 2 Meldungen, oder hat schlicht keine Ahnung.

Das es auch besser geht zeigte die DKB, bei meiner kürzlichen Kontoeröffnung wurde so vorgegangen. Wäre meine Kontoeröffnung abgelehnt worden, hätte dies keine Auswirkung auf das Scoring.

(Gut finde ich übrigens den Schufa-Updateservice. Dieser kostet zwar etwas, aber man bekommt eine Mail wenn eine Meldung vorgenommen wird. So habe ich eine Meldung bekommen, als Barclays im Rahmen einer Limiterhöhung meine 5 Jahre alte Voradresse eingemeldet hat. Denn auch Adressänderungen sind Scoring-relevant).

Super Ergänzung, vielen Dank!

Ja, genau: diesen Schufa-Updateservice nutze ich auch. Dieser hat mich im Dezember auch sofort über die Schufa-Anfrage von Number26 informiert. Der nicht bestehende Dispo wurde aber erst vor kurzem als bestehender Dispo eingetragen.

Ich weiß nicht, welche Daten im Nachhinein mit der Schufa ausgetauscht werden. Bin aber sehr gespannt, ob auch noch andere Kunden betroffen sind.

Also bei mir ist kein Dispo eingetragen.

Obwohl ich inzwischen einen habe.

Hab als der Dispo neu eingeführt wurde bei number26 gleich einen beantragt.

Wurde aber damals dann abgelehnt.

Seit dem Versuch war dann das Konto als Girokonto bei mir in der Schufa eingetragen.

Vor paar Wochen wurde mir dann erneut Dispo angeboten in der App. Hab dann noch mal versuch und es ging durch.

Jetzt habe ich 500 Euro Dispo.

Dabei hat sich nichts geändert nutze weiterhin number26 nicht als Gehaltskonto und haben auch kein regelmäßiger Geldeingang auf dem Konto.

Der Dispo ist aktuell nicht in der Schufa eingetragen. Hab gerade noch mal online auf MeineSchufa geprüft.

… ich finde es schon sehr dreist, dass ein Schufa-Eintrag des gesamten Kontos erfolgt, wenn man einen Dispo beantragt… .

Wird man darauf hingewiesen?

Interessant! Vielen Dank für dieses Engagement!

Habe damals den Dispo beantragt und die 500€ sofort genehmigt bekommen. Das wurde nicht scoreschädlich in der Schufa eingetragen.

Ein genehmigter Dispo ist kein Negativmerkmal. Somit sollte er auch nicht Deinen Score drücken.

Allerdings sind die Berechnungen der Schufa undurchschaubar und oftmals nicht nachzuvollziehen.

Vermutlich bist du Gregor, durch deine vielen Aktivitäten bedingt durch deine Tätigkeit hier, nun auffällig geworden.

Die Schufa Berechnungsalgorithmen haben erkannt, dass bei dir was nicht ganz koscher ist. 🙂

Falsche Einträge passieren. Da du Online Schufa hast, kannst du bequem den fraglichen Eintrag online löschen lassen. Das sind 2 Klicks. Habe ich auch schon gemacht. Die damalige Citibank hatte bei mir auch „vergessen“ ein paar Einträge zu entfernen, bzw. falsche Merkmale gemeldet. Ging aber ganz unbürokratisch zu bereinigen.

Deswegen gleich ein junges Startup Unternehmen zu „bannen“ halte ich für übertrieben.

Mein Konto bei number26 existiert seit ca. 3 Wochen. Einrichtung verlief reibungslos und rasch. Mir wurde auch sofort ein 500-Euro-Dispo angeboten und umgehend akzeptiert, begleitet von einem entsprechenden Schufa-Eintrag. Das ist für mich in Ordnung. Heute wurde mir sogar eine Dispo-Erhöhung von (weiteren?) 2.000 Euro offeriert, habe aber dankend abgelehnt, weil ich dies nicht benötige und auch den Zinssatz nicht attraktiv finde.

Auf das Limit einer kostenlosen Bareinzahlung von maximal 100 Euro monatlich bin ich erst jetzt gestoßen. Hierdurch fällt meine anfängliche Begeisterung direkt wieder steil ab.

Ist hier der Kalendermonat gemeint (also Januar, Februar…) oder handelt es sich um 30 Tage zwischen den Einzahlungen?

Ich meine, dass es sich um einen Kalendermonat handelt, wobei immer nur von „Monat“ die Rede ist, daher ist es nicht ganz eindeutig.

Da hilft um sicher zu gehen wohl leider nur beim Support nachfragen oder selber ausprobieren.

Bei einer Einzahlung vor rund einer Woche – also nach Gebühreneinführung – hieß es in der Bestätigungs-Mail:

„Reminder: Bei Einzahlungen über 100€ pro Kalendermonat mit dem CASH26 Händler-Netzwerk werden 1,5% Gebühr fällig.“

Folglich sollte eine erneute Einzahlung bis 100€ am/ab 1. Juni gebührenfrei sein.

Falls dem nicht so ist, gebe ich hier Bescheid…

Eine Woche ist vergangen seit dem ich meine Anfrage/Bitte per E-Mail an den Kundenservice von Number26 gesendet habe … ob ich eine Antwort bekommen habe? Nein!

Ich sag ja, guter Service ist etwas anderes, aber vielleicht stehst du auch schon auf der roten Liste… .

Heute habe ich bei Number26 angerufen, was recht gut war, da sich herausgestellt hat, dass die Mitarbeiter wohl etwas anderes aus meiner E-Mail herausgelesen haben als ich meinte * komisch * es wird jetzt an eine andere Mitarbeiterin weitergeleitet, die sich das noch mal anschaut und sich dann später melden wird.

Aber neue interessante Information: Der Kundenservice beantwortet pro Tag etwa 1.000 E-Mail-Anfragen und ist derzeit bei den E-Mails vom 18. Mai.

Erstaunlich viele E-Mails…gibt wohl noch einiges an Problemen.

Mein Problem mit Cash26 wurde immer noch nicht behoben…, mal schauen, ob die das noch in diesem Monat gelöst bekommen.

Da bis heute keine Rückmeldung kam, habe ich nochmals den Kundenservice angerufen. Man hat den Fall nochmals an eine „interne Abteilung / Backend“ weitergeleitet.

Der Mitarbeiter am Telefon hat aber gesagt, dass ich jetzt einen Dispo hätte. Dieser sei mir 2 Stunden nach der Ablehnung eingerichtet worden.

Allerdings kann ich ihn nicht in der App sehen. Auch will ich ihn überhaupt nicht mehr. Zudem wurde er – anders als seine Software es sieht – erst nach dem 1. April in die Schufa eingetragen.

Zu meiner Lösungsidee, alles rückwirkend – im Sinne der Wahrheit und des Kunden – wieder rauszunehmen, wollte er mir nicht viel Hoffnung machen.

Die Lösung wäre eher, dass man die Anzeige korrigiert und ich, wenn der Dispo angezeigt wird, ihn kündigen müsste.

Das gefällt mir nicht. Ich bin gespannt, ob sich seitens des Backend etwas tut. Die letzte Weiterleitung hat ja überhaupt keine Reaktion hervorgebracht.