Wise: Kontosperrung vermeiden, Tipps und Tricks

Natürlich sind wir bekannt dafür, dass wir bei Banken smart die positiven Seiten nutzen und die nicht so vorteilhaften Seiten durch andere Anbieter ersetzen. Dafür muss man sich aller Seiten bewusst sein.

Die Konditionen kann man aus dem Preis-Leistungs-Verzeichnis entnehmen. Stolpersteine kann es in der praktischen Nutzung geben, die man vor Kontoeröffnung aus keinem Vergleich herauslesen kann.

Ein Wise-Konto kann aus dem Inland oder vielen ausländischen Destinationen privat oder auf eine Firma eröffnet werden. Auch auf ausländische Firmen wie LTD, LLC oder Corporation. Link zur ► Kontoeröffnung und weiteren Informationen.

3 potenzielle Stolpersteine des Wise-Kontos

1. Wiederkehrende Überprüfung der Identität

Die Online-Kontoeröffnung ist bei Wise relativ charmant gelöst. Es ist schnell und einfach, ein Konto zu eröffnen. Auch die Legitimation ist teils nicht so tief prüfend wie bei deutschen Banken.

Hintergrund ist, dass Wise (früher TransferWise) ein britisches Finanzdienstleistungsunternehmen ist. Es untersteht somit der britischen Finanzaufsicht. Gleichzeitig betreibt bzw. betrieb es in mehreren europäischen Staaten Banklizenzen und muss sich deren nationalen bzw. EU-Gesetzgebungen unterwerfen.

Wer ein EUR-Konto eröffnet, bekommt eine IBAN aus Belgien.

Banken sind allgemein verpflichtet ihre Kundenbeziehungen zu „monitorisieren“. Das heißt: Kundendaten auf den aktuellen Stand zu halten … und ja … zu überwachen. Deutsche Banken machen das auf eine eher subtile Weise. Bei britischen Anbietern – nicht nur bei Wise – darf man sich alle paar Jahre neu oder in Teilen wieder legitimieren.

Als Begründung wurde mir gesagt, mein Ausweisdokument wäre abgelaufen. Mein Argument, dass Name, Geburtsort und Geburtsdatum sich nicht verändert haben, half nichts.

Wer sein Konto behalten möchte, muss akzeptieren, dass alle paar Jahre eine Überprüfung der Identität anfällt. Wem das nichts ausmacht und wer mitspielt, hat es innerhalb weniger Minuten erledigt, ein neues Ausweisdokument oder neuen Adressnachweis hochzuladen.

Tipp: Halten Sie von sich aus stets Ihre Adressdaten und sonstige Daten auf dem aktuellen Stand. Denn gelegentlich scheint Wise einen gewissen Prozentsatz von Zahlungen anzuhalten und zu prüfen. Wenn dabei herauskommt, das irgendwelche Daten nicht aktuell sind, dann kann dieser Prüfungsprozess lange dauern. Mehr dazu im nächsten Abschnitt.

2. Festhalten einer Zahlung

Tatsächlich hält Wise manchmal Zahlungen auf, um (angeblich zu meiner Sicherheit) zu prüfen. Bei den Zahlungen des täglichen Bedarfs ist mir das bisher nie passiert. Es waren stets Transaktion ins Ausland. Die Größenordnung war im vier- bzw. fünfstelligen Bereich. Zahlungsgrund war der Kauf von Baugrundstücken in Florida.

Wenn man in eine Überprüfung der Zahlung gerät, wird einem das auf der „Home-Seite“ sofort angezeigt mit dem Hinweis, dass man bald eine E-Mail bekommt. Es wird angekündigt, dass man gegebenenfalls Unterlagen zur Zahlung einreichen muss und dass die Zahlung in Kürze freigegeben wird.

Das hört sich nicht gut, aber auch nicht wirklich schlecht an.

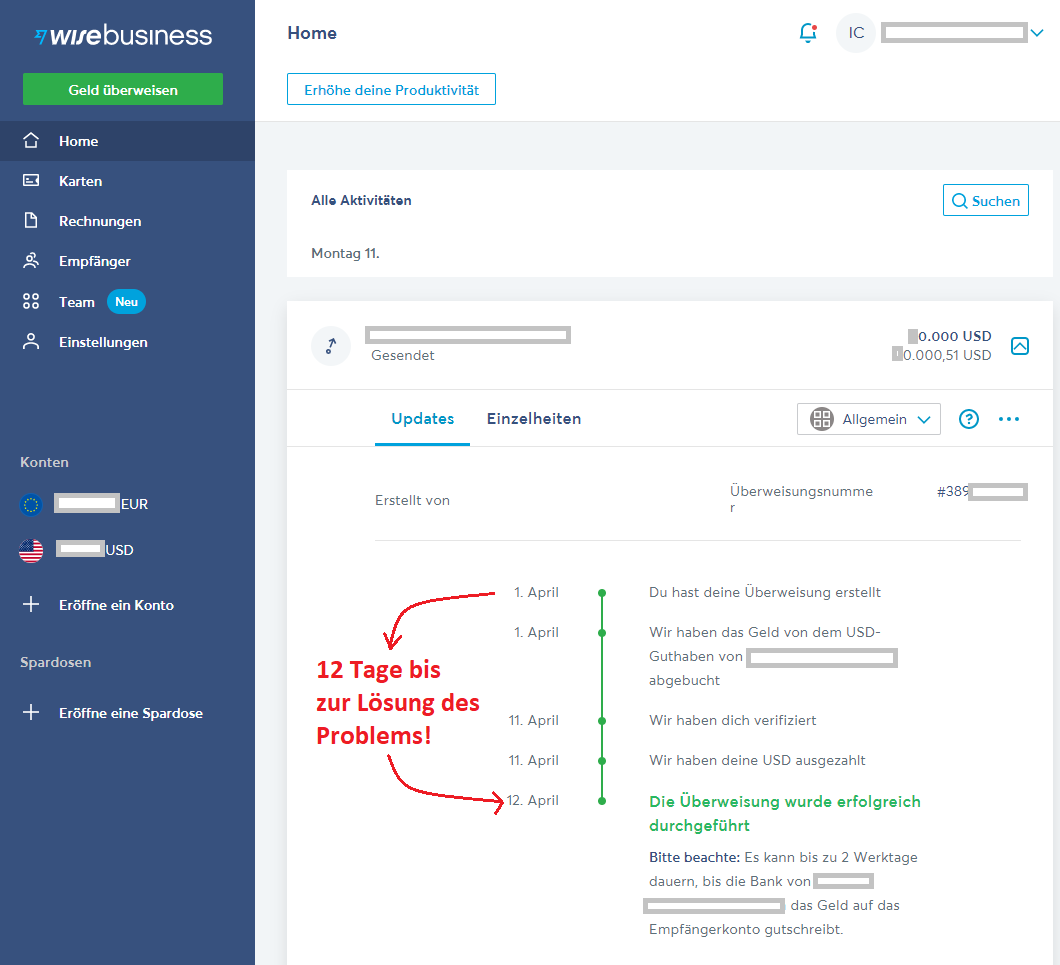

In meinen Fällen haben die Überprüfungen durchschnittlich eine gute Woche gedauert, was dann noch ärgerlich ist, da Kaufpreiszahlungen bei Immobilienkäufen rechtzeitig auf dem Treuhandkonto (escrow account) ankommen müssen.

Bei meiner letzten Sperrung dauerte es 12 Tage …

Was für die lange Wartezeit verantwortlich sein könnte und wie man diese verkürzt bzw. die Wahrscheinlichkeit, in eine Überprüfung zu kommen, senkt, lesen Sie weiter unten im Artikel bei „Lösungsansätze“.

Die gute Nachricht ist, dass ich bisher in keinem Fall Unterlagen zur Transaktion – also zur Immobilie bzw. dem Kaufprozess – einreichen musste. Die schlechte Nachricht lesen Sie im nächsten Abschnitt.

3. Konto komplett blockiert

Während der Überprüfung ist das komplette Konto gesperrt. Wenn Sie das Firmenkonto mit dem Privatkonto bei Wise verbunden haben, sind beide Konten komplett nicht nutzbar.

Das heißt:

Sie können weder Geld senden noch welches empfangen.

Lastschriften habe ich in diesem Zeitraum nicht gehabt und weil ich über die Blockierung des Kontos nicht erfreut war, habe ich die Karte in diesem Zeitraum ebenso nicht eingesetzt.

Vielleicht haben wir Erfahrungen aus unserer Community, ob Kartenzahlungen und Lastschriften trotz Sperrung ausgeführt wurden? Bitte die Kommentarfunktion am Ende der Seite nutzen. Danke!

Der Zustand der kompletten Blockierung der Zahlungsströme kommt beinahe einer finanziellen Höchststrafe gleich und kann für den Kontoinhaber – insbesondere wenn es sich um eine geschäftliche Nutzung handelt – schwere Folgeschäden verursachen.

Schauen wir uns im nächsten Abschnitt an, wie man die Wahrscheinlichkeit verringert bzw., wenn man betroffen ist, das Konto schnellstmöglich wieder freigeschaltet bekommt. Auch das Problem der Struktur des Wise-Kundenservices wird angesprochen.

Lösungsansätze

Weil die Folgen einer Zahlungsüberprüfung, die stets die Sperrung des kompletten Kontos für die Dauer der Überprüfung bedeutet, erheblich sein können, gilt es aus Bankkundensicht, möglichst das Risiko, betroffen zu werden, so gering wie möglich zu halten.

- Halten Sie alle Ihre Kundendaten aktuell

Eingangs berichtete ich, dass Wise alle paar Jahre die Kundendaten mit erneuerter Legitimierung von sich aus überprüft. Warten Sie mit Änderungen nicht so lange.

Wenn Sie eine neue Adresse haben oder wenn Sie einen neuen Namen angenommen haben (z. B. durch Heirat), aktualisieren Sie selbstständig im Online-Banking die Daten. Einige Felder sind grau hinterlegt und können nicht von Ihnen eigenständig geändert werden. Schreiben Sie den Kundenservice an.

Eröffnet man ein Konto für eine Firma bei der noch nicht alle Registrierungsdaten vorliegen, sollte man diese schnellstmöglich nachtragen. Auch wenn dies nur über den Kundenservice möglich ist.

- Nutzen Sie eine E-Mail-Adresse, von der Sie antworten können.

Bei einigen ist es beliebt, sich Weiterleitungs-E-Mail-Adressen anzulegen. Beispielsweise wise@meinedomain.de. Alle ankommenden E-Mails werden in ein Sammelpostfach weitergeleitet. Zum Beispiel: privat@meinedomain.de.

Antwortet man von privat@meinedomein.de auf die Wise-Überprüfungsmail, wird anscheinend ein Alarm ausgelöst und Sie erhalten erst einmal keine Mails mehr. Man geht davon aus, dass ein Fremder sich Zugang verschafft hat. Wenn Sie mit zweckgebundenen E-Mail-Adressen arbeiten, brauchen Sie auch die Absendeadresse wise@meinedomain.de.

Nach dem Login im Online-Banking können Sie an den Kundenservice schreiben oder die Chatfunktion benutzen.

- Konto trainieren?

Gelegentlich wird von einigen der Tipp geäußert, dass man ein Konto „trainieren“ sollte. Der Gedanke ist, dass der Zahlungsverkehr – auch wenn es höhere Zahlungen sind – sich im für das Konto üblichen Rahmen abspielt.

Richtig ist, dass es bei Banken eine „Rahmenüberwachung“ gibt und Meldungen ausgelöst werden, wenn beispielsweise Zahlungen in ungewöhnlicher Höhe ein- oder ausgehen bzw. wenn ungewöhnlicherweise Auslandsüberweisungen stattfinden.

Allerdings ist ein Konto kein Muskel, denn man langsam trainieren kann. Im Leben des Menschen kommen nun mal außergewöhnliche Zahlungen wie ein Immobilienkauf oder eine Erbschaft vor. Das lässt sich nicht trainieren.

Ein gelegentliches Nutzen des Kontos und nicht nur das Vorhalten als Backup wäre sicherlich sinnvoll.

Warum sind diese Punkte so wichtig?

Wenn Ihre Zahlung in eine Überprüfung gerät und man stellt dabei fest, dass einige Daten nicht aktuell sind oder Sie von einer anderen E-Mail-Adresse als hinterlegt schreiben, zieht sich die Prüfung in die Länge.

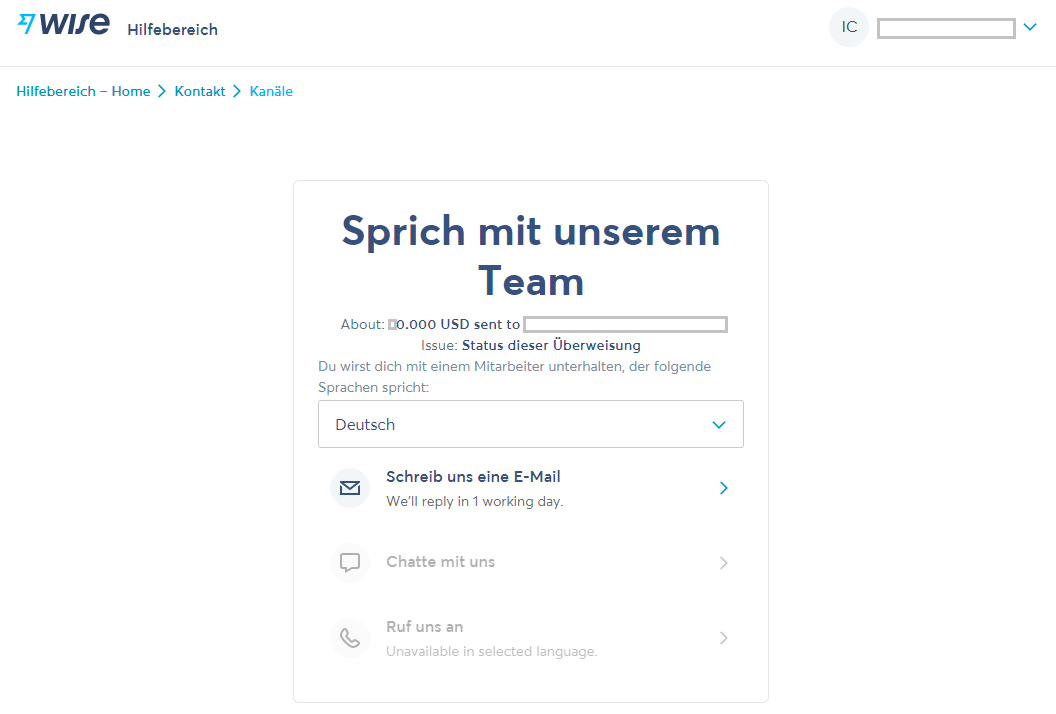

Im Hilfebereich des Online-Bankings können Sie die gesperrte Zahlung auswählen und mit diesen Daten Kontakt zum Kundenservice aufnehmen. In deutscher Sprache steht die Chatfunktion derzeit Montag bis Freitag von 10 bis 16 Uhr zur Verfügung. Telefon nicht. Wechseln Sie ins Englische, haben Sie ausgedehntere Servicezeit und die Möglichkeit anzurufen. Jede Sprache hat ihre eigenen Servicezeiten und -möglichkeiten.

Wise verstehen lernen

Versetzen Sie sich für einen Moment in einen Mitarbeiter einer Überprüfungsabteilung. Gedanklich müssen Sie sich dafür ins Ausland und eine andere Sprache versetzen. Zwar gibt Wise nicht bekannt, wo das Überprüfungsteam sitzt, aber die Wahrscheinlichkeit ist relativ hoch, dass es in einer Region angesiedelt ist, in der die Lohn- und Lohnnebenkosten geringer sind als in Frankfurt City.

Sie arbeiten in einer Abteilung, die Geldwäsche und Terrorismusfinanzierung bekämpft und Sie haben verschiedene Schulungen hinter sich und Leitlinien, wie bei Verdachtsfällen zu handeln ist. Sie sind quasi ein digital arbeitender Polizist, der gerne etwas finden möchte. Zudem wäre es super ungeschickt, wenn sich im Nachhinein eine Zahlung als Geldwäsche oder Terrorfinanzierung herausstellen würde. Gegebenenfalls müsste ihr Arbeitgeber Strafe zahlen.

Warum sehe ich das so streng?

Weil ich während der Sperrungen bei mir bzw. bei den Firmenkonten, für die ich bevollmächtigt war, viel mit Wise-Mitarbeitern kommuniziert habe. Beim vorletzten Mal lernte ich dadurch sogar den Leiter des deutschsprachigen Serviceteams kennen. Die nehmen ihren Job sehr ernst. In deren Vorstellung scheint es nicht vorzukommen, dass 99,9998 Prozent der Zahlungen keinen kriminellen Hintergrund haben und dass sie mit der strikten Überprüfungspolitik ihren nicht-kriminellen Kunden und damit sich selbst sehr schaden!

Es war stets die Sichtweise, dass Wise sich mehr schade, wenn eine kriminelle Zahlung unentdeckt bliebe, als durch den Verlust eines Kunden oder das Berichten über das Festhalten des Geldes in entsprechenden Bankkundenforen.

Warum dauert die Überprüfung so lange?

Als Kunde hat man keine Möglichkeit, mit dem Überprüfer direkt zu kommunizieren. Weder Telefonnummer noch E-Mail-Adresse werden Ihnen als Kunde bekanntgegeben. Das ist für uns Deutsche ungewöhnlich, denn zur Klärung des Sachverhalts setzen heimische Banken auf das direkte Gespräch mit dem Kunden. So lassen sich Verdachtsanzeichen meistens für beide Seiten relativ zügig klären.

Der Kontakt mit dem Überprüfungsteam bei Wise läuft über den allgemeinen Kundenservice. Sie kommunizieren mit dem Kundenservice und dieser gibt es (übersetzt) weiter. Die Antworten ebenso. Das ist ein bisschen wie „Stille Post“ spielen, denn bei der Weitergabe können unterschiedliche Schwerpunkte gesetzt werden oder Dinge untergehen.

Wie kann ich die Prüfung beschleunigen?

Ob Sie die Prüfung tatsächlich beschleunigen können, weiß ich nicht. Aber ich habe – und das ist auch mein Tipp an Sie – jeden Tag nach dem Stand der Bearbeitung gefragt. Das ist natürlich nervig und kostet Zeit, aber Sie wollen ja, dass Ihre Zahlung freigegeben und damit das komplette Wise-Konto wieder nutzbar wird.

Täglich freundlich nachhaken

Für die ersten Tage empfiehlt es sich, die Chat-Funktion im Online-Banking zu benutzen. Bei mir hat es stets einige Minuten gedauert, bis ein Mitarbeiter in den Chat gekommen ist, aber sie waren alle ausnahmslos freundlich und bemüht.

Wirklich helfen konnten sich nicht, aber sie konnten die überprüfende Stelle daran erinnern, dass der Kunde bereits seit Tagen wartet, und in einigen Fällen auch praktische Tipps geben. Wie beispielsweise mit der E-Mail-Adresse, denn ich wusste nicht, dass es daran lag, dass Wise mir nicht mehr antwortete, weil ich von einer anderen als der hinterlegten E-Mail-Adresse schrieb.

Die Standard-Antwort ist natürlich, dass man Ihr Anliegen weitergegeben hat und Sie jetzt abwarten müssen. Machen Sie diesen Vorgang jeden Tag, bis Ihre Zahlung tatsächlich freigegeben wird.

Nach einer Woche habe ich mich zusätzlich beim Social-Media-Team gemeldet und dort um Hilfe gebeten. Diese nehmen Ihren Fall und haken irgendwo intern nach. Auch hier erhalten Sie natürlich nur die Antwort, dass man es weitergegeben hat und sich die zuständige Abteilung kümmern wird. Dennoch ist das wichtig, denn welcher Geldwäscher oder Terrorfinanzier würde sich an die Social-Media-Abteilung wenden?

Wenn Sie kein Geldwäscher oder Terrorist sind und sich stets höflich gezeigt haben, wird Ihre Zahlung irgendwann freigegeben. Mit ein bisschen Glück innerhalb weniger Stunden. In meinen Fällen nach durchschnittlich einer guten Woche.

Zur Statistik: Ich bin seit 2013 Kunde bei Wise und hatte bisher 3 Sperrungen. Die meisten Leute hatten noch nie eine Sperrung. Es kommt eben mehr auf das Zahlungsverhalten und die Aktualität der Daten an als auf den Zufall. Man senkt das Risiko, betroffen zu werden bzw. einer längeren Bearbeitungsdauer, wenn man sich an die Tipps aus diesem Artikel hält.

Persönliches Fazit

War ich sauer auf Wise? Ja, war ich. Aber ich habe es den Mitarbeitern gegenüber nicht gezeigt. Das bringt nichts. Schadet eher. Ich habe freundlich darauf hingewiesen, dass man bei den Überprüfungen auch das Wohl der ehrlichen Kunden im Auge haben sollte. Immerhin sichern die Kunden den Arbeitsplatz und den Fortbestand des Unternehmens.

Ich habe weiterhin meine Verwunderung darüber zum Ausdruck gebracht, dass man keinen direkten Kontakt zum Überprüfer haben darf. So könnte man doch viel schneller einen Abschluss der Überprüfung finden. Fast alle festgehaltenen Zahlungen sind ja weder Geldwäsche noch Terrorismusfinanzierung. Scheinbar stehen Sicherheitsbedenken dagegen, dass Prüfer und zu überprüfende Person bzw. Person der Zahlung direkt miteinander kommunizieren dürfen.

Auch habe ich überlegt Wise weniger zu nutzen, um nicht wieder in so eine Situation zu geraten. Immerhin musste ich mit einer Ersatzüberweisung die termingerechte Zahlung realisieren, was mir zusätzliche Arbeit und Kosten bescherte.

Wise sollte stets eingebettet in ein flexibles Kontensystem sein, keine Stand-alone-Lösung!

Doch ich nutze nach wie vor Wise, denn die meisten Zahlungen werden ohne Beanstandung, schnell und zu fast unschlagbaren Konditionen ausgeführt.

Zudem kann ich Geld bequem auf den Fremdwährungskonten parken und günstig tauschen. Die Mastercard ist praktisch im täglichen Gebrauch und auch für die Buchhaltung gibt es bei Wise geeignete Ausdrucke bzw. API-Anbindungen an Buchhaltungssysteme.

Wise ist für den nationalen und internationalen Zahlungsverkehr ein sehr guter Anbieter.

Wunschliste: Überprüfungsmanagement verbessern

Lediglich das Überprüfungsmanagement würde ich mir effizienter wünschen. Das ist im Sinne von uns Bankkunden und auch vorteilhafter für den langfristigen Erfolg des Anbieters. Vielleicht trägt dieser Artikel ein kleines Stück dazu bei, eine Verbesserung zu erreichen.

Ich freue mich über Fragen, Ideen und Anregungen via Kommentarfunktion. Gerne darf dieser Artikel auch geteilt werden. Herzlichen Dank.

Wise ist in Deutschland und vielen anderen Ländern verfügbar. Es ist ein Multi-Währungskonto, kann für internationale Überweisungen, als Kartenkonto mit Mastercard und weitestgehend auch als Girokonto verwendet werden.

Vielleicht auch für Sie interessant …?

- Wise, ein Konto mit interessanten Leistungen

- Wise als Girokonto-Alternative

- Weswegen ich jährlich mehrere hundert Bäume pflanze

PS: Weil einige gefragt haben, was ich jetzt so machen, wo ich nicht mehr so viele Bankingartikel schreibe … Info dazu gibt es in der nächsten Ausgabe der Sonntagsmail. Der Name bleibt erhalten, auch wenn sie nur noch monatlich versandt wird.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Wise funktioniert i.d.R. prächtig ohne Probleme. Ich hatte einmal eine Überprüfung wegen einer Zahlung auf ein türkisches Konto, aber eigentlich verlangten sie von mir nichts. Sie haben mich nur darüber informiert, dass sie eine Prüfung machen. Dauerte aber doch etwa einen Tag.

Klasse, dass ist ja im gut erträglichen Rahmen. Vielen Dank für diese Erweiterung, Heinz!

Kunden von Wise werden die Nachricht sicher schon erhalten haben: ab 18.6.2022 ändern sich die Konditionen bei Wise u.a.fällt für Euro Guthaben ab 3000€ bei Privatkonten bzw. 30000€ bei Geschäftskonten ein Verwahrgeld in Höhe von 0,9% an.Berechnet wird dies nach Auskunft des Support ab dem 4.Tag nach Eingang.Devisenguthaben wird davon glücklicherweise nicht erfaßt.Also ggfs immer schnell umtauschen.

Danke für diese aktuellen Informationen. Auch ich habe zu tauschen bzw. abzuziehen, um den Minuszinssatz nicht bezahlen zu müssen.

Zum Halten von Geld eignet sich das Konto weniger, da der Freibetrag, der vor Negativzinsen sicher ist, kürzlich auf 3000 Euro gesenkt wurde. Dazu gab es einen Artikel im Handelsblatt. Auf der Wise Seite ist das noch widersprüchlich dargestellt. Einmal ist noch von 15000 Euro die Rede, im Gebührenrechner sind es dann die 3000 Euro.

https://wise.com/de/pricing/hold-fees?sourceAmount=100&sourceCcy=GBP&targetCcy=EUR

Mit der Höhe des Verwahrgeldes Ist von Wise wirklich nicht gut kommuniziert.

Auf Nachfrage teilte der Support mir mit:

1. gilt ab dem 18.6.2022

2. Höhe 3000€ Privat,30000€ Gescäftl.

3. 0,9% des Euroguthabens über dem oben genannten Betrag

4. ab dem 4.Tag nach Eingang

5. gilt nach wie vor nicht für Devisenguthaben

Ich habe bisher zweimal mit Wise eine Überweisung nach Großbritannien durchgeführt, ohne jegliche Probleme und sehr schnell.

Meine Frage an die Community wäre, ob jemand mit Wise schon mal einen Transfer / Umtausch von Indien (indische Rupien) nach Deutschland (€) gemacht hat oder ob es dafür bessere Anbieter oder günstigere Vorgehensweisen gibt.

Vielen Dank Richard, für all die Erklärungen und für Deine Vorschläge . War schön wieder von Dir zu erfahren. Alles Liebe & Gute !

Danke 🙂

Ich benutze Wise nicht mehr so oft, wie früher. Bin auf Revolut umgestiegen. Bin zwar Premiumkunde und zahle jährlich eine Gebühr, aber dafür ist der Wechselkurs nur einige Pips über Spot und ohne Gebühren.

Hallo Richard,

vielen Dank für diesen aufschlußreichen Artikel. Werde dort vorerst kein Konto eröffnen.

Danke daß Du Dich weiterhin für die Service-Verbesserung der Banken einsetzt, und wir von Dir etwas lernen dürfen!

Viele Grüße

Michael

Ja, sehr gerne. Früher wurde ich mehrfach von Banken eingeladen, weil sie Dinge aus Bankkundensicht besser verstehen wollten und tatsächlich an Produktverbesserungen interessiert waren. Die Zeiten haben ich geändert. Insbesondere ist der Kostendruck bei den Banken gestiegen und die Überwachung (Controlling) hat einen höheren Stellenwert als Kundenzufriedenheit oder langfristiges gutes Geschäft. Vermutlich wird das Pendel in den nächsten Monaten noch stärker gegen uns Bankkunden schlagen – bis irgendwann die Zeit reif ist, dass der echte Kundennutzen wieder Fokus wird. Dieser Fokuswechsel wird mit einem Bankensterben sowie Neugründungen von Banken ein hergehen.

Ich wünschte Richard, Du hättest Recht mit Deiner Aussage, befürchte jedoch, dass dem mitnichten so ist. Es geht alles um CBDC und die völlige Kontrolle über uns Kunden. Daher wird gewohnt guter, fairer und transparenter Service für immer ad acta gelegt sein. Das alte Sysstem ist schon zu Grabe getragen, viele haben es nur noch nicht gemerkt.

Hallo Richard,

noch eine Ergänzung bzw. Bestätigung, dass der Punkt „Halten Sie alle Ihre Kundendaten aktuell“ aus den Lösungsansätzen wichtig ist:

Ich habe mich heute – angeregt durch diesen Artikel – nach ein paar Wochen mal wieder bei Wise eingeloggt und wurde prompt dazu aufgefordert, zu einen anzugeben, zu welchem Zweck ich das Wise-Konto primär nutze und zum anderen ein gültiges Ausweisdokument hochzuladen, weil sich wohl EU-Richtlinien geändert hätten.

Dies habe ich gleich erledigt und innerhalb von ca. 15 Minuten eine Bestätigungsmail bekommen, dass meine Ausweisdokument erfolgreich geprüft wurde.

Vielen Dank, Richard, dass Du hoffentlich ab jetzt einmal pro Monat wieder eine Sontagsmail schicken wirst.

Beste Grüße,

Michael V

Hallo Michael,

super, über dein Feedback freue ich mich besonders. Herzlichen Dank 🙂

Ich nutze Wise lediglich um Fremdwährungen zu halten und damit Währungsrisiken zu diversifizieren.

Sollte der Euro stärker an Wert verlieren, so bin ich immerhin auch in CHF, NOK, CAD, SGD und AUD drin.

Richard, welche Höchstbeträge sollten möglichst nicht überschritten werden? Führen Höhe Kontostände auch zu besonderen Überprüfungen?

Besten Dank,

Ingo

Wir leben seit Jahren in Thailand und nutzen WISE zum “ Auffüllen “ unseres hiesigen Kontos. Auch ich bekam heute beim einloggen die Aufforderung ein aktuelles Ausweisdokument hochzuladen und den Hauptgrund meiner WISE Nutzung anzugeben. Die Verifizierungsmail erhielt ich innerhalb einer Minute.

Ein aktuelles Manko ( seit Januar 22 ) bei der Überweisung nach TH ist ein Limit von 50.000 Baht, sofern man nicht ein lokales Konto bei 3 bestimmten Banken unterhält.

Wer sich vor Ort ein bischen auskennt weiss, was für ein Drama die ( zusätzliche ) Eröffnung eines weiteren Kontos darstellen kann.

Die neue Ordnung tut einfach alles dafür, sich beim Verbraucher – also uns allen, (bis auf wenige Ausnahmen) – mal so richtig einzuschmeicheln und beliebt zu machen. Vermutlich werden das auch ausgereichnet die 3 Thai-Banken sein, die dann zukünftig mit dem bald kommenden social-creditpoint-system verbunden sind. Die Auswirkungen sind hoffentlich jedem klar. Kannst Du freundlicherweise noch mitteilen, um welche 3 Banken es sich handelt? Es gibt sicher einige hier bei Richard im Forum, die mit TH verbandelt sind. Danke im Voraus.

Ausgenommen vom 50.000THB Limit pro Überweisung sind:

Bangkok Bank

Kasikorn Bank

Siam Commercial Bank

Vielen Dank für die Ergänzung.

Hatte ich mir schon gedacht, weil das im Prinzip auch die 3 wichtigsten, grössten, bekanntesten Banken für expats in TH sind.

Schön, dass es mal wieder einen neuen Artikel gibt. Würde mich freuen, wenn es pro Quartal einen geben könnte 🙂

Ja, danke für diese Anregung. 🙂

Ich habe ein Konto bei Monese, eine Überweisung über 110 Euro (im Februar 2011) ist „verschwunden“ und trotz mehr als 100 E-Mails an den support nie wieder aufgetaucht. Den beschwerlichen Weg über einen Ombudsman in England hab ich bislang nicht beschritten.

Revolut fragt ab und an nach einer neuen Gesichtsverifzizierung, was fürchterlich nervt, wenn es man wegen einer Überweisung von 80 Euro diesen Aufstand betreiben muß. –

Wir sollten damit rechnen, dass nun wegen unseres Krieges gegen Russland jegliches Banking noch schwieriger vonstatten geht. In der Ukraine berichtet eine deutsche Reporterin von der Front, allerdings nicht in dem Sinne, wie es Spiegel,ZDF; BILD vorschreiben.

Daraus hat die DKB nun Konsequenzen gezogen und ihr ohne Angaben von Gründen fristgerecht das Konto gekündigt. Das allerdings reichte der DKB nicht, auch ihr Vater erhielt eine fristgemäße Kündigung ohne Begründung.

Möglicherweise ist es nur eine Frage der Zeit, ab der Banken auch die Social Media Daten, das Unterschreiben unerwünschter Petitionen oder ein „falsches“ Ausgabeverhalten (falsches Buch geordert) bei der Frage einbeziehen, ob sie die Überweisungen des Kunden noch auszuführen gewillt sind oder nicht.

Hier der Bericht

https://www.anti-spiegel.ru/2022/am-beispiel-von-alina-lipp-wie-andersdenkende-in-deutschland-vernichtet-werden/

Das ist allerdings nichts Deutschland Spezifisches, sondern inzwischen gängige Praxis in vielen Ländern weltweit, s. Kanada, Australien u. a. Es wird tgl. ungemütlicher.

Dank für diesen wichtigen Hinweis. Da entsteht die Frage, ob es Alternativen gibt.

Wohl kaum. Durch die unaufhaltsame Digitalisierung, KI, Einführung von CBDC u.v.a.m. aus der Zauberkiste der „Schönen Neuen Welt“ werden sich nur wenige Mutige der Riesenkrake, die uns immer enger umschlingt, entziehen können.

Vllt. gründest Du mit Gleichgesinnten eine „LPG“ und versuchst autark und relativ unabhängig zu leben. Diese sich überall auf der Welt im Aufbau befindlichen Öko-Kommunen/Dörfer haben je derzeit Hochkonjunktur. (z. B. bethechange – s. youtube – ist so ein sich im Aufbau befindliches Ökoprojekt in Peru, aber natürlich gibt es so etwas auch direkt vor unserer Haustür). Wir stehen vor grossen Herausforderungen, packen wir`s an. Nur Menschen mit Pioniergeist und hands-on Mentalität werden den A…. hochkriegen und Nischen finden.

Raiffeisen ( https://www.raiffeisen.at/resources/ooe/rlb/downloads/impressum/geschaeftsbedingungen-rlbde.pdf ), CA-Consumerfinance, Maerkische Bank, BVG-AG

( Bank für Vermögen AG https://bfv-ag.de/b2b/agb/ § 4 Abs. 3), Solarisbank, Triodos, Wuestenrot und viele mehr ergänzten ihre AGB: Haftung der Bank; Mitverschulden des Kunden

(3) Störung des Betriebs

Die Bank haftet nicht für Schäden, die durch höhere Gewalt, Aufruhr, Kriegs- und Naturereignisse oder durch sonstige von ihr nicht zu vertretende Vorkommnisse (zum Beispiel Streik, Aussperrung, Verkehrsstörung, Verfügungen von hoher Hand im In- oder Ausland) eintreten.

Die meisten Banken verwenden gleiche AGB (des Verbandes).

Eine Bank erklärte einem Kunden, der um Auskunft bat:

„Verfügungen von hoher Hand“ sind vor allem staatliche Eingriffe wie Enteignungen oder Beschlagnahmen, unabhängig davon ob sie berechtigt sind oder nicht.

Hier kommen beispielsweise die Beschlagnahme oder Sperrung von Kontoguthaben in Betracht, etwa durch ein Wirtschaftsembargo oder wegen politischer Auseinandersetzungen.

Nun können Staaten nach Belieben Bankkonten einfrieren oder leeren. Wenn Sie der Ansicht sind, dass das unrechtmäßig erfolgte, bliebe der Rechtsweg – jedoch haben Gerichte Gerichtsgebühren, Anwälte müssen bezahlt werden. Wer das Konto sperren kann, besitzt enorme Macht.

Diese wird gerade verschoben.

Quelle: https://report24.news/gericht-verneint-recht-auf-bargeldzahlung-banken-schliessen-haftung-bei-sperre-aus/

Hallo,

Wise selbst sagt: „Vom 14. Dezember 2020 an werden wir Kunden aus dem Europäischen Wirtschaftsraum (EWR) in unserem neuen Büro in Brüssel zur Verfügung stehen. Und wir werden durch die belgische Nationalbank lizenziert und reguliert.“

Mir fiel das erst kürzlich auch auf dem Kontoauszug auf. Da steht bei mir jetzt eine Adresse in Brüssel.

Wise ist kein britisches Unternehmen mehr. Wenn ich das richtig verstehe.

MfG

Hatte dieses Jahr einmal eine Prüfung der Transaktion, wo ich Herkunftsbeweise vorlegen sollte (Kontoauszüge meines Bankkonto, Herkunftbeweis wie Erbschaftsurkunde oder ähnliches) weil ich eine Überweisung von 7000€ veranlasste. Bis dahin über 8 Jahre keine solche Prüfung, Geldsummen beliefen sich bis dahin immer nur auf 400-800€ pro Transaktion.

Interessanterweise war es egal, woher die 7000€ kamen, erst als ich die abheben wollte, wurde gefragt 🙂

Da ich so etwas nicht hatte, Wise ist mein Haupteingangskonto gewesen, wurde es komplexer.

Ich lud nämlich als Herkunftsbeweis einige Rechnungen auf, worauf mir mitgeteilt wurde, dass ich dann doch ein Business Account öffnen musste. (Ausnahme hier – Zahlungen von Upwork oder anderen Freelance Plattformen, ich nehme an, Wise will sich das nicht mit denen versauen)

Kostete mich dann 21 €, danach sind die Kundenzahlungen trotzdem aufs „private“ Konto gegangen, weil meine Kunden ja nicht so fix sind und immer noch die alte Verbindung nutzten.

Gab aber keine Probleme mehr mit dem Privatkonto, hatte dann noch 2 höhere Überweisungen von diesem an mich selber.

Hinzufügen sollte ich eventuell, dass die Überweisungen immer auf ein Konto in meinem Namen an meinen Wohnort gingen.

Also nix Verdächtiges. Weil es mich interessierte und der Bankdirektor mein Freund ist, habe ich meine hiesige Bank gefragt. Die wunderten sich auch, da bei solchen Überweisungen (Überweiser und Empfänger identisch, mit fester geprüfter Adresse, wie beim Bankkonto eben üblich) Geldwäsche oder Terrorismus grundsätzlich ausgeschlossen werden.

Fazit – um vor Überraschungen solcher Art gefeit zu sein, habe ich mein DKB Konto wieder aktiviert und halte da auch einmal immer ein paar Tausender auf Abruf.

Und bei Wise halte ich meine Guthaben eher Richtung null.

Da hat sich der Hund also in den eigenen Schwanz gebissen, denn auch Wise braucht Geld zum Arbeiten.

Also gebe ich dem Blogautor recht- besser Alternativen zur Hand haben, bei den Strafzinsen ist sogar Omas Kopfkissen günstiger.

Interessanterweise habe ich durch so eine Überprüfung mein Revolut Konto verloren, bei Wise hatte ich bisher noch keine Probleme.

Ich hatte damals das Gefühl, dass es nicht um Geldwäsche oder ähnliches ging, auch wenn dies immer wieder als Vorwand mitgeteilt wurde. Vielmehr hatte ich das Gefühl, dass man mich als Kunde nicht mehr wollte, weil ich Kosten anstatt Gewinn für Revolut verursachte.

Ich lud mein Konto oft mit KK auf und tauschte Geld bis zum Freibetrag in andere Währungen anschließend meistens Überweisung und wenige Kartentransaktionen. Irgendwann meldete man sich bei mir und wollte Belege über Transaktionen die schon Monate zurücklagen. Witzigerweise konnte ich alle Auslandsüberweisungen belegen (Entweder auf eigenes Konto oder ich hatte eine Rechnung).

Allerdings blieben 2 Transaktionen an denen dann die Kontoschließung festgemacht wurde:

Eine Überweisung an meinen Trauzeugen, der für Hochzeitsvorbereitungen einiges für uns besorgt hatte und eine war ein privater Kauf über Kleinanzeigen. Dank Echtzeitüberweisung hatte der Verkäufer das Geld 1 Minute später auf seinem Konto und ich die Ware im Kofferraum. Im Nachhinein natürlich ärgerlich, denn ich hätte das auch mit Bargeld oder Überweisung vom Girokonto machen können, Revolut war halt bequemer…

kann man Wise eigentlich mit Paypal verbinden? Sprich – man hat Dollar auf dem Paypalkonto – und überweist die auf Wise um den überteuerten Wechselkurs bei Paypal zu umgehen?

Meine früheren Erfahrungen mit WISE habe ich bereits letztes Jahr in einem parallel laufenden Thread hier beschrieben. Nämlich dass völlig unverhofft eine Überweisung gestoppt wurde und es einige Tage dauerte, bis die Transaktion abgeschlossen wurde. Ich habe damals, weil ich neu bei WISE war, das übertragen von Beträgen zwischen verschiedenen WISE-Konten nicht verstanden, was ja binnen Sekunden läuft. Deshalb hatte ich als Verwendungszweck angegeben bei Überweisung der Firma Nr. 1 „für Firma Nr. 2“. Das klingt ja tatsächlich etwas ungewohnt. Vielleicht war ja auch das der Auslöser für irgendeinen Überwachungs-Algorithmus ?

Inzwischen wurden alle meine 3 WISE-Konten anlassfrei gecheckt. Und ich habe bei allen dreien dieselben Dokumente wie bei den jeweils noch gar nicht lange zurückliegenden Konteneröffnungen eingereicht. Die Prüfung und Freigabe erfolgte in allen Fällen binnen ca 1 Tag. Den Vorgang an sich betrachte ich als o.k., solange das nicht ständig immer und immer wieder vorkommt.

Ärgerlich ist es natürlich schon, wenn man gerade eine dringende Überweisung lostreten will, zum Beispiel eine Auktion sofort bezahlen will oder eine vergessene Überweisung (Versicherungsbeitrag) nachzahlen will, um eine Kündigung zu vermeiden. Und dann kommt einem eine solche Prüfung dazwischen, vor allem dann, wenn man gerade verreisen will und keine Zeit hat, den ganzen Sermon an Dokumenten erneut einzureichen.

Von daher ist es DRINGEND anzuraten, noch für solche Notfälle ein weiteres Konto außerhalb WISE zu führen.

WISE drängt seine Kunden ja regelrecht dazu, sich zu diversifizieren. Gut, dann mache ich das.

Konkretes finanzielles Problem in Q2/2022:

Ein Geschäftspartner von mir berichtete aber auch von einem Vorfall, wo ein Betrag in Höhe 1.000 EUR, abgeschickt von der Postbank, nicht bei WISE eingetroffen ist, bzw erst nach tagelanger Reklamation und Wartezeit aufgefunden und gutgeschrieben wurde.

Möglicherweise gibt es da aber auch Probleme bei der POBA, für die WISE ja ein Konkurrenzunternehmen ist.

Zeitgleich beobachte ich nämlich, dass Barabhebungen von WISE-Karten, die ich bevorzugt immer an gut erreichbaren Postbank-Geldautomaten vorgenommen habe, plötzlich nicht mehr möglich sind. Gemeldet wird „Diesen Service bieten wir zur Zeit nicht an.“

Das betrifft aber bei Poba-Geldautomaten in einigen Fällen auch VIABUY und auch PAYCENTER. Es sieht für mich so aus, dass es durchaus auch Widerstand der POBA gegen die Billig-Konkurrenz gibt. Vielleicht hängt es ja auch damit zusammen, dass die POBA nun zur Deutschen Bank gehört ? Vermutungen über Vermutungen …..nachweisen kann man das ja nicht, aber drüber schreiben schon. Und ich werde ein eigenes Thema dazu eröffnen.

Noch ein weiteres Problem habe ich zur Zeit mit der Bezahlung über WISE bei AMAZON. Kartenzahlungen bei AMAZON zum Einkaufen erledige ich nach wie vor problemlos – privates mit der privaten WISE-Karte, geschäftliches mit der geschäftlichen Karte.

Was nun Probleme macht ist das Abbuchen von der WISE-Karte für AMAZON-Leistungen wie zum Beispiel die PRIME-Mitgliedschaft. Oft gehts nicht (z.B. die monatliche Beitragszahlung); dann plötzlich doch wieder. Aktuell habe ich auf jährliche Zahlung umgestellt, nachdem es bei der monatlichen wieder mal hakte.

Und nun geht gerade auch die jährliche Abbuchung wieder nicht.

Habe beide Unternehmen kontaktiert – AMAZON rief binnen Sekunden zurück (Super Kundenservice !) und erläuterte mir (mündlich, danach auch per Mail zur Weitergabe an WISE), dass seitens WISE die Rückmeldung an AMAZON vorläge, dass nicht gebucht werden könne und man mit dem Kunden (also mir) Kontakt aufnehmen wolle. Außer der Fehlermeldung gabs da aber nichts von wegen Kontaktaufnahme von WISE mit mir.

Umgekehrt teilte mir WISE mit (1 Tag Bearbeitungsdauer der Email, die schnellere Chatfunktion mit dem Support hat man derzeit wegen Überlastung ganz abgeschaltet), dass AMAZON den Transfer in einem „nicht kompatiblen Format“ durchführen wollte.

Inzwischen weitere Abbuchungsversuche und dazu dann die Meldung von WISE: „Leider können wir derzeit keine Zahlung an Amazon durchführen. Wir empfehlen, dieses Mal eine andere Karte zu verwenden“.

O.k. – ich werde ich meine Zahlung der PRIME-Beiträge künftig woanders machen. Und zwar dauerhaft und nicht nur „dieses Mal“.

FAZIT: WISE hat zur Zeit Probleme, die womöglich fremd gemacht sind („Krieg der Banken ?“); auf jeden Fall aber auch selbstgemachte. Ich fühle mich nicht mehr optimal bei WISE betreut – schade. Dem Startup hatte ich mehr zugetraut, als sich nunmehr WISE anstatt TRANSFERWISE zu nennen (weil man eine richtige Bank sein will). Kundenservice zurückzufahren und mich mit kryptischen Meldungen, mit denen ich nichts anfangen bzw die ich nicht umsetzen kann, haben schon andere gemacht, bei denen ich nicht mehr bin.

Dann wechselt man halt irgendwann wieder. Derzeit bin ich noch bei WISE, bereite mir aber schon Alternativen vor, falls es schlimmer werden sollte.

Toi toi toi.

Ich kann Wise leider nur auf dem Laptop verwenden, auf dem ich das installiert habe. Ist das normal? Anmeldung über PC oder Iphone gehen nicht.

Sonst ist das super. Aber ich muss auch mal das Gerät wechseln können und finde gar keine Infos dazu.

Also ich benutze Wise auf dem PC und Notebook normal über das Web-Interface. Auf meinem Samsung Handy klappt die App auch problemlos. I-phone kenn ich nicht. Vielleicht mal den Browser Cache löschen.

Ich nutze Wise über meinen PC. Es erfordert eine e-Mail Adresse die über mein Handy verifiziert werden musste. Ich habe ein Samsung Handy mit Android Betriebssystem. Allerdings muss ich meinen Log in auf dem PC immer mit dem Handy verifizieren. Einen Tod muss ich halt sterben. Ansonsten bin ich mit Wise top zufrieden. Bei Überweisungen wird sogar die zeit angegeben, wann das Geld auf dem Empfänger Konto zu erwarten ist. Transaktionen mit der physischen Kreditkarte werden eins zu eins per Mail angezeigt. Ich kann mir sogar mehrere virtuelle Kreditkarten anlegen. Für mich ist das Wise Konto sehr einfach zu händeln. Viele Grüße

Was genau geht denn auf dem iPhone nicht? Versuchst du es über Safari? Oder die eigene App? Erklär doch vielleicht mal etwas genauer, auf welche Fehler du stößt und was die genauen Umstände sind.

Bezogen auf Bankert / August Kommentar:

Wäre REVOLUT dann besser oder käme man vom Regen in die Traufe?

@Berndt

Mit REVOLUT gab es vor ein paar Monaten Probleme (wurde „gehackert“), ansonsten, wenn ich mich recht erinnere, kann man bei Revolut auch cryptos haben …

Revolut und Wise haben eine fb-Seite; also mal nachsehen was da die Kunden meinen. Ich ziehe Wise absolut vor.

Wir arbeiten seit Jahren , bei Wise PC und gleichzeitig Iphone sollte aber gewissen neuigkeiten haben .bis 3 Jahre alt

Meine Erfahrungen mit Wise:

– Überweisungen schnell und günstig

– Service und Organisation langsam und schlecht

– Verhalten nicht akzeptabel

Die Einrichtung des Geschäftskontos hat über 10 Wochen gedauert. 2x erhielt ich die Info per Mail, dass das Konto nun verifiziert und nutzbar ist. Trotzdem kam online die Aufforderung der erneuten Verifizierung. 3x habe ich alle Daten hoch geladen. Dann war mein geschäftliches Konto nach wenigen Tagen plötzlich gelöscht. Da noch kein Geld drauf war, habe ich ein 2. Mal ein Geschäftskonto eingerichtet, dabei ist mir ein Schreibfehler beim Namen unterlaufen. Diesen konnte ich aber selber nicht korrigieren und habe per Mail den Support darum gebeten. 3 Wochen vergingen ohne wirklich hilfreiche Antworten per Mail. Somit habe ich seit gut 4 Monaten immer noch kein funktionsfähiges geschäftliches Konto bei Wise einrichten können und musste bislang meine geschäftlichen Ein- und Auszahlungen über mein persönliches Konto laufen lassen. Das hat Wise nun zum Anlass genommen seit über 1 Woche mehrere Ein- und Auszahlungen in Höhe von mehreren 10-Tausend Euro nicht zu buchen und seit mehreren Tagen ein großes Guthaben auf meinem Konto zu blockieren indem man mir den Zugang gesperrt hat. Es handelt sich um legal erworbenes Geld durch handwerkliche Arbeiten von Kunden und zur Bezahlung von Waren und Dienstleistungen zum Teil ausländischer Partner.

Das Verhalten von Wiese ist bereits geschäftsschädigend, aber der dickste Klops ist, dass man am Ende der Möglichkeit, online die Auszahlung der Guthabens auf ein anderes Bankkonto zu beantragen, darüber informiert wird, dass dieser Vorgang bis zu 30 Tagen dauern kann und man damit einverstanden erklärt.

… und wieder wurde mein Konto gesperrt. Mal sehen wie lange es diesmal dauert bis es wieder freigeschaltet ist. Man muss den Leuten bei Wise durch Dokumenten-Upload beweisen, dass das Geld aus einer legalen Quelle stammt, wenn man „Investment“ als Grund der Zahlung angegeben hat. Leider kennt der Dokumentenupload nur Aktiensparplan, Dividendengutschein, Portfolio-Auszug und Krypto. Bei mir ist es etwas anderes (Immobilienbereich).

Eigentlich darf man Wise nur noch für alltägliche Zahlungen im Bereich eines Sozialhilfe-Empfängers nutzen, wenn man sicher sein will, dass das Konto nicht ohne Vorankündigung gesperrt wird. Sobald größere Zahlungen tätigt werden, fängt der Ärger an.

Gestern wurde die Überweisung von einem Freund von mir festgehalten und auch er muss jetzt beweisen, dass seine Überweisung legitim ist.

Ich vermute, dass 99,998 % aller Überweisungen über 5.000 Euro absolut legitim sind … aber ganz im Sinne von „Great Reset“ und ähnlichen Plänen möchte man nicht, dass normale Bürger angstlos Überweisungen in dieser Größenordnung tätigen.

Das wird aber das Ende dieser Anbieter werden, denn sie verdienen am Geldwechsel der größeren Beträge gute Gebühren. An den kleinen alltäglichen Zahlungen ist nichts zu verdienen.

Ich wage vorsichtig die Prognose, dass es Wise in 5 Jahren in dieser Form nicht mehr geben wird. Das wofür sie vor mehr als 10 Jahren angetreten sind, wird nicht mehr gelebt. Das ist nur noch eine nette Erinnerung. Wise ist kein neutraler Überweisungsdienstleister mehr. Wise ist Werkzeug eins politischen Umbauversuches der Gesellschaft (in eine Richtung, die freiheitsfeindlich ist).

Jeder Mensch, der zweifelsfrei identifiziert ist, sollte Überweisungen in jeglicher Höhe tätigen dürfen, ohne ständig in Angst leben zu müssen, dass sein Konto gesperrt wird und er mit Dokumenten und Erklärungen belegen muss, dass seine Überweisung unter den aktuellen politischen Vorzeichen legitim ist.

Fotos:

Yep „Ritchie“, danke für die klare Stellungnahme und Schilderung deines Vorgangs.

Ich darf noch hinzufügen, dass ich nicht deine Meinung teile, dass WISE und andere FinTechs in 5 Jahren Geschichte sein werden. Es wird, mit Verlaub, schneller gehen. Wenn man realistischerweise in 2025/26 die CBDCs etabliert hat, geht es RuckiZucki, dass WISE & Co. ihre Daseinsberechtigung verlieren.

Der Great Reset und die NWO machen keine halbe Arbeit.

Wer von uns hätte das vor 4 Jahren je gedacht?

Mein Konto ist seit beinahe 3 Wochen teilgesperrt. Kartenzahlung funktioniert, Überweisungen nicht. Wise hat sich 3x nach meiner IBAN für die Auszahlung des Guthabens erkundigt, weil sie mir das Konto kündigen wollen.

Getan haben sie das allerdings nicht. Mein Konto ist im Schwebezustand und ich kann nicht über mein Geld verfügen. Seit 8 Tagen gibt es keine Antworten mehr vom Kundenservice. Chat und Telefon sind gesperrt worden, Kommunikation ist nur noch per E-Mail möglich. Aber es kommt keine Antwort mehr.

Das Komische daran: Ich weiß nicht, ob ich in Schwierigkeiten bin – oder Wise. 😉

Na wenn Dein Geld blockiert ist hast Du auf jeden Fall Schwierigkeiten, was nicht heißen soll, daß Wise nicht auch in Schwierigkeiten stecken kann. Auf jeden Fall Danke für Deine Warnungen. Als Schufafreies Konto laut heutigem Artikel vielleicht geeignet, aber nicht mehr für den ursprünglich gedachten Zweck.

Absolut richtig Michael. Deswegen richtet sich der heutige Artikel aus dem Newsletter speziell an eine andere Bankkunden-Gruppe. Investoren bzw. Menschen, die gelegentlich etwas mehr als die üblichen Ausgaben des täglichen Bedarfs zu transferieren haben, sind bei Wise nicht gut aufgehoben. Vielleicht mache ich dazu mal einen separaten Artikel.

Ich habe heute gesehen,dass das United Kingdom mit der Umsetzung der CBDC deutlich schneller ist als die EU, einen vorgelegt hat und damit den meisten Ländern einen Schritt voraus ist. Ich meine, dies könnte auch im Zusammenhang mit Deinem Wise-Problem stehen und im Hintergrund technische Vorbereitungen getroffen werden. Ich vermute, dass es nichts persönliches ist, Richard. Etwas mehr Aufklärung bietet das heutige Video auf YouTube von Gunnar Schuster. Vielleicht ist es Dir dienlich.

Oh ha. Vielen Dank für deinen Hinweis. Sehr interessant!

Als ehemaliger glühender WISE-Fan bin ich derzeit massiv von WISE enttäuscht und habe den Eindruck, dass man dabei ist, sich selbst abzuschaffen.

Gerade noch war ich erfreut über die neue Aufmachung der Plattform und einige „schönere“ und bessere Funktionalitäten, als mich die wahrscheinlich routinemäßig jährliche Überprüfung ereilte. Ich habe dieselben Ausweis-Dokumente, die ich schon bei Anmeldung und den letzten Überprüfungen fotografiert habe, wieder fotografiert – mehrmals; zig Anläufe, allerbeste Ausleuchtung, solange bis es hieß „o.k.“, wir melden uns wieder, wenn wir noch was brauchen. Man brauchte – einen Tag vor dem letzten Termin, also gestern, das ganze nochmal – dazu bereitgehalten eine extra gegen Gebühr bei der Gemeinde beschaffte aktuelle Meldebescheinigung und als Nachweis, dass ich da auch „lebe“ eine ganz aktuelle Nebenkostenabrechnung über den Wasserverbrauch. Wieder dann endlich die Meldung „o.k.“, wir melden uns, wenn wir noch was brauchen. Heute wurde ich erneut aufgefordert, mich zu legitimieren – also das Ganze von vorne bis zum „O.K.“. Dann gings auch los auf dem zweiten Konto – ich habe bekanntlich 3 für unterschiedliche Firmen.

Jetzt habe ich mich beschwert, dass es mir so langsam reicht. Ich habe noch was anderes zu tun, als ständig Selfies zu machen und Ausweise zu fotografieren. Ich habe mich schon mehrfach auf 3 Konten legitimiert.

Darauf hin wurde mein Privatkonto gesperrt „so lange, bis ich …. und so weiter“.

Gottseidank habe ich gestern schon meine Guthaben umgeschichtet und das Konto und alle Spardosen geräumt.

Heute also – shutdown, eigentlich wäre doch heute der letzte Termin !

Daraufhin habe ich jetzt alle Konten geräumt und auch Bargeld abgehoben.

Ich werde WISE erst wieder nutzen, wenn ich eine Antwort vom Kundenservice habe.

Es ist das allerschlimmste im Geschäftsleben, einem Kunden nicht zu antworten und Zusagen, wie zum Beispiel Frist, nicht einzuhalten und jemanden vorzeitig auszusperren bzw das Geld zu verweigern.

Aktuell muss man offensichtlich um sein Geld fürchten bzw damit rechnen, dass nichts mehr sicher ist bei WISE.

Ich jedenfalls kann WISE nicht mehr empfehlen. Und mit meiner Reaktion, mein Geld in Sicherheit zu bringen, liege ich wahrscheinlich nicht so ganz verkehrt.

Nur, …., wenn das alle täten, hätte WISE ein echtes Problem. Womöglich hat man das bereits, denn telefonische Erreichbarkeit und Chat sind gesperrt. Und eine allgemeine Frage, die ich vor Wochen zu einer geschäftlichen Veränderung auf einem Geschäftskonto hatte, wurde zwar besche3iden mit „wir sind bemüht, binnen zwei Tagen zu antworten —- oder so.“

Geschehen aber ist nichts.

Für mich heißt das „Alarmstufe rot“ – Finger weg.

Warten, bis eindeutig klar ist, dass bei WISE wieder akzeptabler Kundenumgang herrscht.

Solange arbeite ich mit meinen Filialbank-Konten, die ich stets parallel zu WISE beibehalten habe. Da weiß man, was man hat. Zumindest kann ich vorbeifahren und mit meinen persönlichen Kundenbetreuern sprechen. Persönlich oder telefonisch.

Ach ja – nochmal mein Wunsch: Ich würde gerne wieder den Sonntagsnewsletter erhalten. Habe mich schon mehrfach dafür angemeldet und es kam nie eine Reaktion. Nicht mal eine Absage. Ich kriege den seit 2 Jahren nicht mehr, darf aber bei jedem Posting ein Kreuzchen setzen — passieren tut nix.

Vielen Dank für diese ausführliche Beschreibung der jüngsten Erfahrungen mit Wise inklusive der Warnung an alle nachfolgenden Leser resultierend aus den persönlichen Erfahrungen.

Bezüglich Sonntagsmail: Habe ich überprüft. E-Mail-Adresse ist hinterlegt. Werde Kontakt mit unserem Versanddienst aufnehmen, ob da irgendwie eine „Lücke“ ist. Allerdings erscheint unsere Mail nur noch sehr selten, denn wir finden immer weniger Positives bei den Veränderungen in der Bankenwelt, so dass wir lieber ruhig und abwartend sind.

Vielen Dank fürs Freischalten – und für die Überprüfung des Emailversandes.

Kurzer Nachtrag zu gestern: Über die Hilfefunktion beim jeweiligen WISE-Konto habe ich zum Konto Nummer 1 gestern Nacht noch ein gescanntes Anlagenkonvulut meiner gesamten Nachweise hochgeladen. Ärgerlich, dass einerseits „hochauflösend“ gefordert wird, andererseits die Dateigröße bei wohl max 7,5 MB liegt. Deshalb habe ich drei Teile draus machen müssen.

WISE baut da Hürden auf, die meiner Meinung nach weder notwendig noch zeitgemäß sind und die einfach nur die Zeit des Kunden kosten.

Jetzt heißt es abwarten – ich berichte wieder, sobald es etwas Neues gibt. Bin darauf eingestellt, die nächste Zeit ohne WISE-Karten auszukommen und mal meine „anderen“ wieder zu benutzen.

Wenn man das Gefühl hat, dass Wise sowieso die Kundenbeziehung beenden möchte, dann würde ich keine Nachweise mehr hochladen. Warum? Banken und E-Geld-Institute sind mittlerweile verpflichtet Geldwäscheverdachtsfälle an die jeweils zuständige Behörde weiterzuleiten. Darüber informieren sie dich aber nicht. Dürfen sie auch nicht. Auch nicht, wenn du eine Auskunft nach dem Datenschutzgesetz machst. 99,9 % und mehr aller Bankkunden machen natürlich keine Geldwäsche, sie haben einfach nur andere Kontobewegungen als Lieschen Müller. Es hat sich „herumgeschwiegen“, dass dieses Instrument der Meldung als politisches Werkzeug missbraucht wird. Zudem meldet man lieber mehr Kunden, dass es hinterher nicht heißt, man hätte als Zahlungsanbieter einen Fehler gemacht.

Kann sich noch jemand daran erinnern, dass es früher ein Bankgeheimnis gab?

Danke Richard für Deine Erklärung, warum der Sonntagsbrief seit langer Zeit nicht mehr bei uns ankommt. Ich hatte mir bereits gedacht, dass Du wie die meisten anderen aufgrund der derzeitigen Gemengelage in der Warteposition ausharrst. Das ist – auch wenn am Sonntag irgend etwas was fehlte -, leider absolut nachvollziehbar. Danke an dieser Stelle nochmals, dass Du und dein Team seit Jahren so konstant gute Arbeit ablieferst.

Zu Bankerts eindrucksvoller gestriger Schilderung kann ich nur sagen, dass dieser Fall – genau so übrigens wie Deiner -, exemplarisch für vermutlich 10.000de oder 100.000de ähnlich gelagerter Fälle der weltweit rd. 13 Mio. WISE-Kunden steht, die in letzter Zeit ähnlich ärgerliche und verunsichernde Erfahrungen machen mussten. Davon erfahren wir allerdings nie etwas, weil nur wenige sich dazu öffentlich äussern. Hunderttausende schmollen vermutlich im stillen Kämmerlein vor sich hin und verstehen die Welt nicht mehr. In einem früheren statement hatte ich bereits gesagt, dass ich nicht an ein jahrelanges Überleben von Fintechs wie WISE glaube, sondern diese vermutlich mit der Einführung der digitalen Zentralbankwährungen ihre Daseinsberechtigung verlieren. WISE war über ein Jahrzehnt ein perfektes Fintech, welches kostengünstig für den modernen Kunden am Markt agierte, war und ist aber bis heute kein klassiches Finanzinstitut wie eine Großbank. Aus dem Grunde werden die WISE anvertrauten Kundengelder auch nicht, wie vermutlich 98 % der WISE-Nutzer glauben, dort verwahrt, sondern bei der 3.-größten englischen Bank, der Barclays PLC London, also einem der klassichen Finanzinstitute, von denen wir doch alle spätestens seit dem Zusammenbruch der SVB und anderer Banken in den USA, aber auch der Schweiz wissen, wie stark alle weltweit agierenden Finanzinstitute gefährdet sein könnten und dass prinzipiell viele der ganz großen Bankinstitute in Gefahr sein könnten und sicher noch einige bekannte „Markennamen“, die uns seit Jahrzehnten mehr oder weniger gut als Kunden begleitet haben, von der Bildfläche verschwinden könnten/werden.

Es würde Mut machen, mal von dem ein oder anderen WISE-Nutzer eine positive Erfahrung der letzten Zeit zu lesen. In dem Sinne, allen noch eine schöne Restwoche.

Vielen Dank für deine Einschätzung. Ich möchte auf den Punkt mit den überraschend attraktiven Zinsen eingehen. Was ist der Hintergrund, weswegen Wise seit kurzem plötzlich so attraktive Zinsen bezahlt?

Danke für deinen Erfahrungsbericht. Sehr informativ.

Bei einem solchen Geschäftsgebaren frage ich mich, wer dort überhaupt noch Kunde ist und warum. Warum tut sich jemand sowas noch an?

Geld umbuchen und weg von WISE so schnell wie es nur geht.

Ich freue mich sehr, dass meine Beiträge Resonanz zeigen und dass wir hier wieder in eine Diskussion kommen.

Und nebenbei auch erfahren, warum die Sonntagsnewsletter ausgeblieben waren. Da denke ich, gibt es durchaus auch heute noch interessante Themen.

Ich jedenfalls habe SEIT JAHREN massiv davon profitiert und habe so an die zehn Inspirationen daraus auch tatsächlich umgesetzt. Wirklich – dermaßen viele. Danke !

Eine Scheu davor, dass meine Informationen von WISE an Behörden durchgegeben werden, habe ich nicht. Alle meine Konten bei WISE verwende ich auch gegenüber den Finanzämtern (es geht ja auch um 2 Firmen) oder bei der Krankenkasse, Gemeinde etcetera. (beispielsweise die sogenannten Anstalten des öffentlichen Rechts). Wenn dann mal eine Rückerstattung kommt vom Landratsamt oder so, läuft die dann auch wieder an das jeweilige WISE-Konto.

Grundsätzlich aber stört es mich schon, dass das sogenannte Bankgeheimnis heutzutage regelrecht mit Füssen getreten wird.

Etwas mehr Respekt vor den „alten Werten“ wäre schon angebracht. Demnächst sind dann Beichtgeheimnis und Traumgeheimnis dran ? (Ironie).

Zum aktuellen Ablauf: Offiziell seitens WISE sind ja derzeit zwei meiner Konten in Prüfung. In anderthalb Wochen steht die zweite Deadline an, innerhalb welcher ich die nächsten Auskünfte geben muss. Eine davon hatte ich schon vor Wochen gesendet, wurde aber wie gesagt von denen gar nicht beantwortet.

Ich habe nun beschlossen, den Spieß herum zu drehen und selber aktiv zu werden. Das heißt, auf allen Konten bei sämtlichen Banken und bei sämtlichen weiteren Behörden von selbst alle möglichen Belege und Nachweise vorzulegen. Nach eigenem Zeitplan und das ganze jährlich. (Bei nicht-internet-tauglichen Behörden dann halt per Fax-Internetportal).

Im Falle WISE bekommen die aber ab jetzt per Upload alle paar Tage meine freundliche Nachfrage, wie der Stand der Bearbeitung ist. Und ungefragt weitere Nachweise.

So in etwa, wie Richard Banks das in seinem Eröffnungsbeitrag geschrieben hat.

==>> Freundlich, proaktiv, regelmäßig, insistierend und dabei stets die Situation der bankeninternen Prüfer berücksichtigend. Die brauchen Unterlagen und das Gefühl, dass man liefert – können sie haben.

Wenn man sich das erstmal organisiert hat – und dazu war ich ja gezwungen durch WISE – dann kann man das aber auch systematisch durchexerzieren. Und dann macht man selber die Termine und wird nicht mehr zu Terminen gezwungen. Kostet dann nur noch zehn Minuten alle paar Tage.

Wenn das jeder machen würde – alle – jedes Jahr 😉

Korrekt und in 100 % Erfüllung der Vorgaben und Gesetze wäre das schon.

Oder haben wir was zu verbergen ? Nee, nicht.

Terroristen hätten natürlich keine Zeit für sowas. Die wollen doch Terror machen und nicht alle paar Tage Nachweise schicken. (Ein bisschen Sarkasmus muss manches mal sein, sorry).

Ich frage mich wirklich warum man sich das antun sollte. Gelder abräumen, Konto kündigen, fertig. Und vorauseilender Gehorsam ist das allerletzte was hier angebracht ist. Dies wird nur noch mehr Schikanen seitens der Institute und Behörden nach sich ziehen.

Also jetzt mal ganz ernsthaft und ohne Sarkasmus: Warum tut man sich so etwas an? Also wäre ich an deiner Stelle würde ich sofort, aber sofort in dem Moment, wo ich wieder über mein Eigentum verfügen kann, sämtliche Konten bei WISE leerräumen und meine Geschäftsbeziehung mit diesem Verein kündigen. Ich nehme doch einmal ganz stark an, du willst dir das nicht auf Dauer antun, oder?

Sind denn diese Negativ-Meldungen zu WISE nachweisbar?

Bei der heutigen Flut an Fake-News ist doch alles möglich.

Vielleicht steckt hinter der ein und anderen Meldung ein ‚Mitarbeiter‘ eines konkurrierenden Anbieters?

Wir kennen doch nur den Status aus der Sicht des jeweilig ‚Betroffenen‘. Aber sehen wir Beweise?

Das sind zunächst einmal nur Berichte, das ist korrekt. Allerdings gibt es sehr viele solche und ähnliche Berichte, wenn man sich im Netz einmal umgeschaut. Auch in anderen Foren.

Und wie sollen Beweise aussehen? Die Bank selbst wird sich wohl nicht bezichtigen. Also ist man auf Berichte von Kunden angewiesen, wie bei einer jeden Bank. Das ist ja nun nichts besonderes.

Übrigens könnte die Bank selbstverständlich auch ein Gegenstatement herausgeben und erklären, was sie tut und was sie nicht tut. Meines Wissens schweigt die Bank öffentlich aber. Auch das ist ein relativ eindeutiges Zeichen.

Da sich auf dieser Seite kein upload anbietet, werden wir natürlich auf die ehrliche Auskunft des Jeweiligen verwiesen … den Rest möge sich jeder WISE-Kunde selbst fragen.