TransferWise als Girokonto

TransferWise ist kein Girokonto, wie wir es von DKB oder ING gewohnt sind. Aber für die Leute, die sich eine Ergänzung oder Alternative schaffen wollen, kann TransferWise wichtige Dienste übernehmen.

Sehr praktisch: Modernes Konto mit Karte und App ohne monatliche Gebühren.

Leichte Kontoeröffnung ► https://transferwise.com/de/borderless/ ✅

Warum jetzt TransferWise?

Dieser Artikel erscheint in unserer Serie „deutschsprachige Alternativen im Ausland“. Den Auftakt machte das Wertpapierdepot für Vermögende in Liechtenstein. Im Gegensatz zu Deutschland gibt es im Ausland keinen deutschsprachigen Anbieter, bei dem man alles bestens oder zumindest in adäquater Form bekommt.

Man stellt sich sein individuelles Kontensystem wie in Modulbauweise zusammen. Unser Spezial-Portal darf Ihnen als Recherche und Umsetzungstool dienen.

TransferWise wird in diesem Artikel als Option für einen günstigen Zahlungsverkehr in, mit und außerhalb von Deutschland vorgestellt. Weitere Module können Sie gerne per E-Mail erhalten.

Was man bei TransferWise (kostenlos) erhält:

- eine SEPA-fähige IBAN

Aktuell sind es BE-IBANs (belgische) für Eurokonten. - optional weitere internationale Kontonummern

Beispielsweise in Großbritannien, den USA, Polen und Australien (Fremdwährungskonten) - Möglichkeit, Guthaben in 40 Währungen aufzubewahren

TransferWise ist bisher kein direkter Teilnehmer von Einlagensicherungssystemen. Es ist kein optimaler Ort zur Vermögensanlage, aber für den Zahlungsverkehr in Euro und weiteren Währungen. - Debit-Mastercard

Die Mastercard bucht stets von dem Konto ab, in dessen Währung man bezahlt. Somit entfällt eine Fremdwährungsgebühr. Es sei denn, das Konto ist leer, dann wird automatisiert umgebucht. Es fällt eine kleine Umtauschgebühr an, aber die Karte funktioniert. - Wunsch-PIN

Die PIN der Mastercard kann an Automaten – die es zulassen – geändert werden. Auf unserem Seminar in Florida haben die Teilnehmer davon rege Gebrauch gemacht. - Bargeld kostenfrei abheben

Für die ersten (umgerechnet) 200 britischen Pfund pro Monat berechnet TransferWise keine Gebühren für Auszahlungen am Geldautomaten. Darüber sind es 2 Prozent vom abgehobenen Betrag.

Konto und Karte sind bedingungslos kostenlos und ebenso die Bargeldabhebungen für die ersten rund 230 Euro pro Monat. Gebühren fallen bei Überweisungen an. Innerhalb vom Euroraum sind es pauschal 63 Cent. Ist das für Sie ein tolerierbarer Haken?

Wenn ja, können Sie mit der Kontoeröffnung starten:

![]()

Debit-Mastercard kostenlos

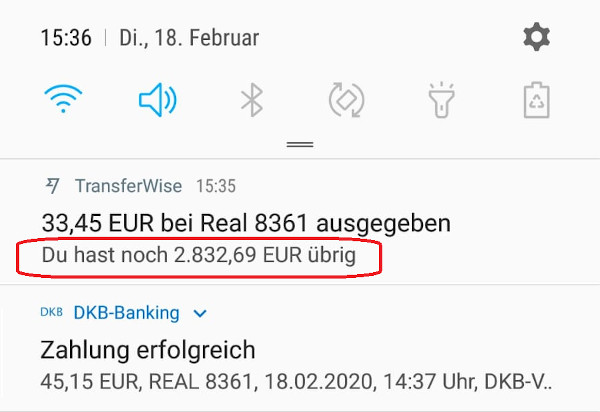

Die grüne Mastercard mit dem kleinen Bogen (erinnert das an Apple?) sieht frisch aus und fühlt sich so auch beim Zahlen an. Kontaktlose Zahlungen sind selbstverständlich möglich und man erhält bei bestehender Internetverbindung sofort eine Push-Benachrichtigung:

Im Gegensatz zu meinem DKB-Hauptkonto bekommt man stets mitgeteilt, wie viel Geld noch verfügbar ist. Das finde ich praktisch. Ebenso gibt es Push-Nachrichten, wenn Geld auf dem Konto eingegangen ist.

Die Mastercard ist automatisch mit allen Ihren optionalen Währungskonten verknüpft.

Das hat für Sie den Vorteil, dass stets von dem Währungsguthaben gezogen wird, mit welchem Sie bezahlen bzw. Geld abheben. Somit entfällt eine Fremdwährungsgebühr. Beim Einsatz der ING-Visa-Card werden Ihnen 1,75 Prozent Fremdwährungsgebühr berechnet.

Sollte Ihr Guthaben nicht in der entsprechenden Währung ausreichen, funktioniert die Karte trotzdem. Es wird automatisiert vom Konto mit der nächstniedrigen Umtauschgebühr gezogen. In meinem Fall waren das auf einer US-Reise 0,41 Prozent. Erträglich, oder?

Bargeld abheben

Bargeld kann mit der Mastercard abgehoben werden. Eine Mindestabhebesumme wie bei DKB und ING gibt es nicht. Allerdings sind auch nur die ersten 200 britischen Pfund bzw. Gegenwert in anderer Währung pro Monat kostenfrei. In Euro wären das aktuell rund 238 Euro. Für viele genügt das sogar!

238 € pro Monat kostenlos abheben!

Natürlich kann man mehr Geld abheben. Das maximale Tageslimit liegt bei 1.500 Pfund – also rund 1.785 Euro. Im Monat kann man maximal umgerechnet 4.760 Euro über die Karte aus dem Automaten ziehen. Die Gebühr beträgt dafür 2 Prozent vom Abhebebetrag.

Insbesondere wenn man bereits zu einem günstigen Zeitpunkt vor Antritt der Reise Geld auf dem Konto umgetauscht hat, ist es sehr angenehm, es bequem mit der TransferWise-Mastercard kostenfrei abzuheben … wie ich es hier in meiner zweiten Wahlheimat getan habe.

Lastschriften

Lastschriften sind vor allem für uns effizienzliebende Deutsche ein Segen und so wurde immer wieder an TransferWise der Wunsch herangetragen, Lastschriften zuzulassen. Seit Ende 2019 ist das mit dem Wechsel auf die belgische IBAN (BE-IBAN) möglich. Sie können bei Ihrem Stromversorger oder Telefonanbieter die TransferWise-Kontonummer als Girokonto hinterlegen. Klappt hervorragend!

Ebenso sind Instant-Überweisung auf das TransferWise-Konto mit der BE-IBAN möglich. So können Sie beispielsweise bei der Geschäftskontonutzung in Sekundenschnelle den Geldeingang bekommen und die Ware hinaussenden. Sehr praktisch.

Daueraufträge

Das Programmieren von Daueraufträgen war ebenfalls ein Wunsch aus Deutschland an TransferWise. Dieser ist noch nicht umgesetzt, man kann aber davon ausgehen, dass das noch kommt.

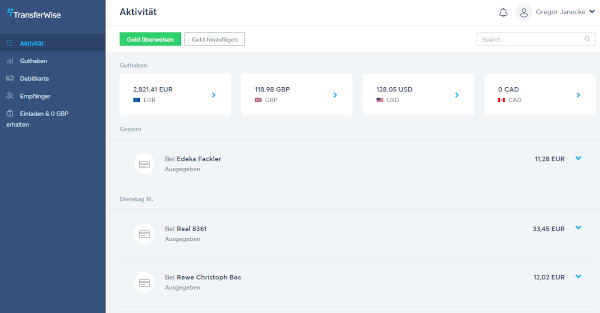

Währungskonten können schnell und kostenlos hinzugefügt werden.

Bequemerweise kann man Zahlungsempfänger hinterlegen und überweist dann künftig nur mit wenigen Mausklicks an in- oder ausländische Bankverbindungen.

Online- und App-Banking

Im Gegensatz zu so manch anderem FinTech kann man TransferWise per App, aber gleichberechtigt auch auf dem PC oder Notebook via klassischem Online-Banking nutzen.

Andere Währungen

Mehr als 40 Währungen können Sie mit (Ihrem neuen) TransferWise-Konto verwalten. Bei einigen erhalten Sie sogar eine örtliche Kontonummer, so dass andere es einfach haben, Ihnen Geld zu überweisen bzw. Sie in dieser Region der Welt leicht Geld überweisen können.

Beispielsweise wickle ich sehr gerne mit TransferWise Grundstückskäufe in den USA ab. Das wäre sonst umständlich und teuer.

Neben einer US-Kontonummer kann man sich Konten für Polen, England, Australien und Neuseeland hinzubuchen.

Die anderen Währungen werden ohne persönliche Kontonummer gehalten. Man kann aber davon ausgehen, dass nach und nach weitere regionale Kontonummern dazukommen. Interesse besteht ja insbesondere bei Kanada, Schweiz und Norwegen. Russland wäre künftig ebenso interessant.

TransferWise ist ein Multi-Währungskonto, wenn Sie optional und vollkommen kostenlos weitere Währungen hinzufügen. Das ist mit wenigen Mausklicks geschehen und angenehm übersichtlich.

Internationale Überweisungen

Günstige internationale Überweisungen sind der Ursprung von TransferWise und ich muss zugeben, dass ich diese Funktion bereits seit vielen Jahren gerne nutze. Überweisungen habe ich nach Polen und in die Ukraine (kleine Beträge) gesandt und größere Summen nach Kanada und in die USA.

Angenehmerweise kann man aus Kanada und USA ebenso bequem via TransferWise zurücküberweisen, weil TransferWise ans dortige Banksystem gut angebunden ist. Das hat sogar Banker in Nordamerika überrascht, da dort Auslandsüberweisungen eine komplizierte und teure Angelegenheit sind.

TransferWise ist ein international funktionierendes Multiwährungsgirokonto!

TransferWise als Firmen-Konto eröffnen

Gute Nachricht und Vorteil gegenüber vielen anderen Neobanken: Man kann das TransferWise-Konto auf den Namen einer juristischen Person wie beispielsweise einer UG oder GmbH eröffnen, ebenso auf Rechtsformen anderer europäischen Staaten wie beispielsweise eine Limited aus England oder Zypern.

Sogar eine Kontoeröffnung auf eine US-LLC oder Corporation ist möglich, was vielleicht den Besitzer eines Ferienhauses in Florida – von welchem wir im vorangegangenen Artikel gesprochen haben – freuen wird.

Ebenso ist eine Debit-Mastercard als Firmenkarte bestellbar (in Deutschland, aber in den USA noch nicht verfügbar).

Fragen zur Kontoeröffnung oder Nutzung?

Bitte nutzen Sie die Kommentarfunktion am Ende der Seite. Gerne können Sie hierüber uns und der Community Ihre Erfahrungen und Tipps mitteilen. Herzlichen Dank für Ihr smartes Engagement.

Weitere Seiten mit TransferWise:

- Vergleich: DKB und TransferWise

- TransferWise für internationale Überweisungen

- Die Zweitkonten unserer Community

Video über den Artikel:

PS: TransferWise hat mir gestern nochmal bestätigt, dass das Borderless-Konto – also was hier im Artikel beschrieben ist – immer mehr Deutsche als Neben- oder Hauptkonto nutzen. Interessant. Wie schaut es bei Ihnen aus? TransferWise mal ein bisschen mitlaufen lassen?

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Um ehrlich zu sein, emfinde ich die Gebühren zu hoch. Wenn ich auf der Internetseite recherchiere, kostet jede Aktion eine Gebühr, die meiner Meinung nach auch bereits im empfindlichen Bereich liegt.

Dennoch danke für die tollen Informationen darüber!

Hallo Hans, was hast du festgestellt, was mir entgangen ist?

Mein aktueller Stand ist: Alles Wichtige ist kostenlos – bis auf abgehende Überweisungen (63 Cent) und Währungsumtausche.

Danke für dein tolles Feedback 🙂

Ich finde TranferWise echt klasse. Überweisungen waren bisher immer innerhalb von wenigen Sekunden gebucht. Es handelt sich hierbei um sog. Echtzeit-Überweisungen, die genau, wie in Deutschland nicht mehr als 0.63 € per Überweisung kosten.

Die Kontoeröffnung war sehr einfach und ging sehr schnell.

Die Debit Karte ist ein echter Hingucker und funktioniert bisher einwandfrei!

Danke, sehr spannend! Was kosten eigentlich Echt-Zeitüberweisungen bei anderen Banken?

Ja, die TransferWise-Überweisungen werden – wenn der Empfänger das auch kann – innerhalb von Sekunden gutgeschrieben. Das ist bei einigen Leuten, die von mir Geld bekommen haben, sehr positiv aufgefallen. 🙂

Bei der Deutschen Bank kosten Echtzeit-Überweisungen ebenfalls 0.63 € pro Überweisung.

Also bei der GLS-Bank sind die komplett kostenlos meines Wissens nach. Deswegen sende ich eigentlich immer Sofortüberweisungen wenn ich jemandem Geld schulde.

Die Bank wurde hier meines Wissens nach noch nicht aufgenommen.

MfG Simon

Ja, genau. Wir haben nur ganz wenige Anbieter bei uns in der intensiven Beobachtung. Um den Vergleich vollständig zu machen, füge ich hinzu, dass die GLS zumindest Gebühren für die Kontoführung pauschal erhebt.

Die Kosten bei anderen Banken liegen für Echtzeitüberweisungen so zwischen 0€ (z.B. comdirect) und bis zu 1€ (z.B. 1822direkt). Vereinzelt mag es auch noch höhere Gebühren geben.

Allerdings muss man auch sagen, dass es noch ein paar Banken gibt, wo Echtzeitüberweisungen überhaupt nicht funktionieren. Und dazu gehören – so Leid es mir tut das zu sagen – auch die hier sehr gelobten ING und DKB (ok – bei der DKB kann man zumindest Geld in Echtzeit empfangen).

Nur dass die ING mit der Standardüberweisung schon so fix ist, dass fast schon keine Echtzeitüberweisung notwendig ist. Das gilt auch für die Volksbanken, die ebenfalls quasi sofort die Überweisungen ausführen. Die DKB überweist ja immer erst um 17, damit das Geld nicht einmal taggleich beim Empfänger eingeht.

Ein Schelm wer dabei Böses denkt 😉

Oh, spannend. Danke!

Bei der Volksbank Mittweide dem Konto meiner Mutter kostet die Echtzeitüberweisung 70 Cent, Das ist ein Betreuungskonto daher kann ich – leider – damit nicht zur DKB wechseln. Die DKB bietet leider noch keine Echtzeitüberweisung an. Echtzeitüberweisung Empfang ist bei der DKB möglich, versandt Echtzeitüberweisung ist leider nicht möglich. Da wäre das Transfairwiese Konto ideal für Echtzeitüberweisungen und als Ersatzkonto, leider gibt es nicht die 100 000 Euro Absicherung Einlagensicherung wie bei der DKB zum Beispiel, das stört mich noch etwas. Mann darf halt keine großen Beträge darauf legen. Kann man Transfairwiese auch per DKB Kreditkarte aufladen, sodass man möglichst schnell Geld auf Transfairwiese hat um damit Echtzeitüberweisung vornehmen zu können? Die Schufa wird nicht abgefragt bei Transfairwiese oder?

TransferWise ist schufafrei.

Und zum Thema Angst ums Geld: Wie häufig brechen ein Zahlungsanbieter in Europa zusammen?

Ist denn schon mal ein Zahlungsanbieter zusammen gebrochen? Ich meinte ja nur mit Einlagensicherung ist halt sicherer.

TransferWise isn‘ t a bank, but it’s authorised and independently regulated by the Financial Conduct Authority (FCA) in the UK, just as any high-street bank would be. Under FCA regulations, TransferWise holds all customer funds separately from the money used for the everyday running of the business.

Das duerfte doch jeden Pessimisten ueberzeugen ?

TransferWise hat sich bei mir gerade nicht sehr beliebt gemacht:

Einführung Überweisungsgebühr ohne Nachricht, Umstellung auf BE-IBAN, offensichtlich frühere Abschaltung der DE-IBAN (Wenn ich die Information bekomme, dass diese noch bis 30.06.2020 gültig bleibt, muss das auch stimmen). Muss mich grad mit einem Zahlungsdienstleister rumärgern, weil Abbuchung offensichtlich schief gelaufen ist…

Der Umrechnungskurs ist nicht besser als der MC-Kurs, zuzüglich Umrechnungsgebühren (wesentlich geringer als bei anderen Banken, aber dennoch).

Der einzige Vorteil ist die „echte“ Kontonummer in z.B. Amerika, wobei ich die Gebühren noch nicht gecheckt habe…

Es gibt keine Gebühren für die Kontonummer in den USA. TransferWise verdient so wie ich es sehe lediglich an den Transfers. An den einzelnen Überweisungen bzw. Währungswechsel.

Für das Überweisen innerhalb der USA ist TransferWise super klasse, da das dort etwa 1,13 USD kostet. Meine andere Bank würde 25 USD dafür nehmen. Naja, deswegen überweist dort auch kaum jemand … außer bei Grundstückskäufen. 😉

Ich möchte gerne die Antwort des TransferWise-Supports einfügen, damit andere sich Gebühren ersparen können:

„Die Transaktion wurde abgelehnt, weil unsere DE-IBANs keine Lastschriften unterstützen.

Seit kurzem haben wir unseren Kunden neue BE-IBANs zugeteilt, welche auch Lastschriften unterstützen. Deine neue IBAN findest du wenn du eingeloggt bist und unter „Guthaben“ das EUR-Konto anklickst.“

Sprich Lastschriften funktionieren nur mit der belgischen IBAN.

Hätte ich das mal früher gewusst….

Hallo. Wie bekomme ich Bargeld in einer Fremdwährung auf das Wise Konto und was kostet das.

Es gibt keine Möglichkeit Bargeld direkt bei TranferWise einzuzahlen, da TransferWise keine Filialen oder Automaten betreibt.

Leute, die Bargeld einzahlen wollen, geht in eine Bankfiliale (einer anderen Bank) und nutzen deren Angebot der Bareinzahlung mit anschließender Weiterleitung per Überweisung. Habe ich vor ein paar Jahren auch mehrmals zum Test gemacht. Allerdings mit Euro.

Du hast Fremdwährung zuhause, und möchtest sie direkt einzahlen? Die Deutsche Bank und Commerzbank bietet Fremdwährungskonten an, über die Filialen sollte eine Einzahlung möglich sein! Von dort kann man das Geld überweisen! Über die Reisebank wäre ein Umtausch in Euro und Einzahlung möglich. Eventuell auch direkt in eine Lokale Währung. Ich weiß das es auch eine Option über die Postbank gibt aber genaues weiß ich nicht!

Hallo Mario,

die Fremdwährungskonten sind reine Anlagekonten. Eine Einzahlung von Valuten ist NICHT möglich.

Viele Grüße

Martin

Danke für die Info! Es greift wohl auch nicht die Einlagensicherung für diese Konten.

Ich nutze die Karte gerne, obwohl sie nicht überall akzeptiert wird. Da es sich ja nicht um eine echte Kreditkarte handelt. In diesen Fällen hilft mir immer die Advanzia Kreditkarte weiter. Guthaben auf dieser ist aber nicht möglich. Man bekommt eine Reformande wenn man das macht.

Mit Transferwise hatte ich in letzten Monat eine Überweisung nach China getätigt. Doof war nur, dass dennoch die Gegenüberliegende Bank 7 US Dollar gebühren von meinem Händler verlangt hat.

Hallo Reinhard, ein guter Freund von mir macht das oft, er überweist direkt von TransferWise in „China Geld“ das kostet eigentlich nichts und ist am nächsten Tag da! In US Dollar oder Euro kostet es Gebühren! Wenn es von AliExpress und co geht, frage direkt nach der Lokalen Bankverbindung und dem Preis, es ist auch preiswerter!

Ich mag TransferWise, die Gebühren sind klar strukturiert, es wird nichts verheimlicht! Für uns Deutsche scheint es komisch noch etwas für Überweisungen zu bezahlen, aber ich finde die Geschwindigkeit echt klasse! Dazu kommt noch die Option von Lokalen Bankkonten, grade für Studenten die ins Ausland gehen, Aupair, Work and Travel… Verwandte aus Australien waren so begeistert das sie auch ein Konto dort eröffnet haben! Sie waren Kunden der Australischen Commonwealth Bank, die haben Cirrus Karten (keinen Kartenzahlungen außerhalb, nur Bargeld) nur eine Visa Travelcard die man mit Fremdwährungen aufladen kann, ein Rücktausch von Guthaben jedoch teuer und verlustreich ist. Zuletzt eine Persönliche Erfahrung Euro Überweisungen von meinem polnischen ING (Eurokonto) ins Ausland kosten ca 80 Cent. Da es scheint als ob sich in Deutschland die bedingungslosen kostenlosen Konten ( und mit Visa oder Mastercard ) immer weniger werden gibt es wohl kaum Alternativen. Wer seinen Finanzen im Griff hat sollte auch ohne Überweisungen auskommen, wenn man nicht grade ein Knöllchen bekommt. Meine Frau nutzt ihr TransferWise Konto als Urlaubskasse per monatlichen Dauerauftrag, das ist auch eine nette Idee, den man muss nichts umbuchen und ist zu 100% „Hello World“ ich denke es gibt viel verschiedene gute Möglichkeiten für TransferWise!

Klasse Beitrag, herzlichen Dank!

Ja, wir sind in Deutschland schon recht verwöhnt … und die Verwöhnung kann mit TransferWise weitergehen, insbesondere wenn man die Konten smart kombiniert, wie es dir und vielen anderen in der Community fabelhaft gelingt.

Hallo Richard, die Blumen gebe ich gern zurück! Ohne deine Arbeit gäbe es diese Platform, die Community nicht! Ich muss gestehen ich nutze Auch gern Revolut, je nach Einsatzgebiet ist es günstiger, auch wenn ich deinem Video entnehme was du nicht so überzeugt bist. Man muss ganz klar sagen, es gibt nicht die eine Lösung für alles!

Es gibt einen kleinen Wermutstropfen, und zwar ist es mir passiert dass bei einer Ueberweisung nicht mein Name als Sender aufgetaucht ist, sondern „TransferWise“. Da ich beide Konten kontrolliere ist mir das aufgefallen. Manche Empfaenger, z.B. Tagesgeldkonten oder Broker verlangen dass der Sender auch der Kontoinhaber ist und wuerden solche Uberweisungen nicht akzeptieren. Das Statement von TW vom 10.02.2020 dazu hier im Wortlaut:

„It seems like we resorted to our other partner to send out this transfer. Although we try to send from our partner that sends out a transfer including your name and details, sometimes we have to resort to our other partner.

It seems like this has been the case for transfer 120401834. Please note that we try to send from our partner that includes your detail as often as possible. But, sometimes we have to work with our other partner to ensure the expediency of our transfers. I hope you understand.“

Ja, das ist oft so, oft steht „TransferWise, im Auftrag von xxx“ oder so. Unter Details der Überweisung findet man die vollständige Überweisung und wie sie ausgeführt wurde. IBAN hatte ich schon DE, EE, BE, LT…

Oh, interessant. Da ich mehr Geldeingänge per Überweisung auf meiner TransferWise-Konto habe als Ausgänge, habe ich mir noch keine Gedanken darüber gemacht. Bei Zahlungseingängen bekomme ich eine Push-Nachricht vom wem die Überweisung gekommen ist. Ich werde das jetzt nochmal selbst testen. Vielleicht hat sich das mit der BE-IBAN geändert?

Hallo Stefan,

so sah es heute morgen bei mir aus – ankommende Überweisung auf dem DKB-Konto:

Angegeben ist der Absendername und die Straße. Die habe ich geschwärzt.

Transferwise war meine Rettung, als die comdirect mich als Auslandsdeutschen gekündigt hatte. Es ist zwar nicht möglich, derzeit eine Karte in Sri Lanka zu erhalten, zumindest aber ein IBAN Konto ist wieder verfügbar. Darauf kann man aber erst mal aufbauen. Andere Anbieter wollen eine deutsche Adresse, Postidentverfahren, Videoident und noch mehr s******, ich hab gerade dermaßen die „Schnauze voll“ von den letzten Erfahrungen, dass ich das jetzt hintenangestellt habe, bis vielleicht wieder ein vernünftiger Anbieter verfügbar ist…

Sorry für die klaren Worte. Ich bleibe aber dran.

Ja, TransferWise ist für einige Auslandsdeutsche zum Rettungsanker geworden. Ob man vielleicht über eine zeitweise deutsche Anschrift die Mastercard bestellt und später die Anschrift wieder auf Sri Lanka ändert?

Ich vermute, dass das nicht möglich ist, da ich bereits mit meiner Sri Lanka Adresse da gemeldet bin. Falls jemand andere Erfahrungen gemacht hat, bin ich gerne dabei! Ich kann jedenfalls allen zukünftigen Auswanderern ans Herz legen, vor der Auswanderung diverse Konten zu beantragen, solange man in Deutschland noch gemeldet ist. Das ist natürlich nur dann relevant, falls man noch Einnahmen oder Ausgaben dort hat. Ein Sparkonto ist im Ausland weitaus attraktiver. Währungstransaktionen mit Transferwise sind sehr transparent und relativ kostengünstig.

Hallo, ich erinnere mich an dein Problem! So weit ich mich erinnere muss man eine Versandadresse angeben bei TransferWise, die kann an vielen Orten sein! Schreibe doch einfach mal den Support an die sind immer sehr nett und hilfreich! Hast du das Problem mit der Visa oder Mastercard gelöst? Boon Planet und Revolut bieten auch virtuellen Karten an. „Boon Planet“ könnte auch funktionieren wenn du die Adresse von der Familie angibst und dich online mit Pass registrierst.

Mich ereilte das selbe Schicksal mit Wohnsitz in einem Drittstaat (ausserhalb der EU) … allerdings ohne Angabe von Gruenden. Ordentliche Kuendigung mit 2 Monaten Frist (wie es das BGB bei der Kuendigung von Dauerschuldverhaeltnissen vorsieht). Jetzt werde ich bei selbiger Bank ein Basiskonto fuer 1,9 EUR / Monat beantragen (nach ZKG & EU Richtlinie). Wurde mir auch schon zugesichert. Damit sind wenigstens die Basics (IBAN, Ueberweisungen, Lastschrift, Bargeldsversorgung innerhalb des EUR Raums) abgedeckt. Credit/Debitkarte ist leider beim Basiskonto nicht dabei. Mein Wohnsitzland gehoert auch leider noch nicht zu den Laendern, in die TW die Mastercard sendet.

Hey, ich hatte mal die Basiskonten verglichen, Consors hat als einziger eine Debit Visa und ist kostenlos! Bei allen Basiskonten muss man sich persönlich bei der Post legitimieren! Ich würde die Advanzia Mastercard dazu empfehlen, und die Postadresse angeben! Legitimation via Postident ist möglich, ich habe einen Vordruck! Dann ist alles zusammen erledigt wenn man außer Landes ist!

Ich verwende Transferwise seit einigen Monaten und finde es sehr spannend.

Sehr praktisch finde ich, dass Transferweise automatisch private und geschäftliche Konten einrichtet (zumindest, wenn man einen Business Account eröffnet), man sehr einfach zwischen beiden wechseln kann, es aber dennoch sauber getrennt ist.

Ich habe mich aus zwei Gründen für Transferwise entschieden. Erstens habe ich ein Interview mit dem Firmengründer gehört und finde seine Firmenphilosophie sehr spannend und unterstützenswert. Er fokussiert sich im Prinzip auf das, was der Kunde haben will und versucht ihm genau zum günstigsten Preis zu bieten. Wenn Transferweise es schafft, die Preise zu verringern, wird das auch an die Kunden weitergegeben. Dabei versucht Transferweise lieber wenige Dinge richtig gut zu machen als gleich alles anzubieten, obwohl man langfristig wohl schon auf eine Vollbanklizenz hinarbeitet – so zumindest mein Eindruck.

Der zweite Grund war, dass ich beruflich regelmäßig Zahlungen aus den USA bekomme (in US-Dollar). Bisher gingen die auf ein Dollarkonto bei der Postbank ein, aber da ärgerte mich, dass ich jedes Mal knapp 7 Dollar Gebühren nur für das Empfangen des Geldes zahlen musste. Außerdem sind die Umtauschgebühren auch unnötig hoch und das Umtauschen ist nicht online möglich und dauert mehrere Tage. Nun lasse ich die Zahlungen auf das US-Konto bei Transferwise überweisen und bezahle 0 Gebühren dafür. Außerdem kommt das Geld viel schneller an, meist noch am selben Tag. Und in der App bekomme ich darüber sofort eine Push-Mitteilung, was ich zumindest komfortabel finde.

Ich habe inzwischen die Mastercard beantragt – was völlig problemlos und schnell lief – und werde sie gelegentlich noch ausprobieren. Sieht zumindest hübsch aus. 🙂

Das Euro-Konto habe ich auch eingerichtet, aber dass es neuerdings eine BE-IBAN hat finde ich für geschäftliche Zwecke nicht gut. Es macht ja doch einen zumindest seltsamen Eindruck, wenn eine Firma eine deutsche Adresse in Kombination mit einer belgischen Kontonummer angibt. Auch dass die IBAN plötzlich wechselt, finde ich ich nicht so gut. Das liegt eben daran, dass Transferwise das Konto nicht wirklich selbst anbietet, sondern über eine kooperierende Bank. Ich glaube, dass Transferwise in dieser Hinsicht einfach noch zu jung ist und man etwas warten muss bis sich das neue Angebot richtig etabliert hat.

Ich erwarte in der Zukunft aber noch viel Gutes von Transferweise.

Spannend. Vielen Dank für die Beschreibung deiner Erfahrungen und Nutzung!

Durch den Brexit ist Transferwise von London nach Brüssel umgezogen, macht Sinn. Daher haben jetzt die Ibans alle belgische Nummern. Vermute, Ibans von anderen Ländern, auch Deutschland, werden irgendwann wieder integriert. Gebt TW noch Zeit.

Für mich ist Transferwise ein Segen.

Meine Überweisungen des Transfer Guthabens kommen in sekundenschnelle bei meiner Bank in Mexiko an. Die Gebühren sind sehr moderat.

Auch der Support von Transferwise ist sehr gut. Ich bekomme in der Regel noch am gleichen Tag Antwort, wenn ich eine Frage stelle.

Ich kann es nur empfehlen.

Fabelhaft 🙂

Ich habe bislang auch sehr gute Erfahrungen mit TransferWise gemacht. Alles ging super schnell.

Mein Haupteinsatz waren Transfers von/nach Argentinien mit meiner Lebensgefährtin. War, weil aufgrund der politischen, und daraus resultierenden rechtlichen Rahmenbedingungen Transfers aus Argentinien unmöglich gemacht wurden – und daher TW dieses Angebot zurückziehen musste. Wir hätten gern ein paar USD in Sicherheit gebracht…

Jetzt suchen wir die günstigste Möglichkeit, hier (oder in UK?) USD Cash einzuzahlen – alles im legalen Rahmen 😎. Dazu muss ich noch genauer nachlesen, ob als Empfänger TransferWise oder Revolut besser ist. Oder der schlechte Wechselkurs der Reisebank bei kostenloser Gutschrift auf dem ING-Konto.

Revolut hat etwas bessere Kurse als TransferWise (Montag bis Freitag) es sind 2 Produkte die ähnlich sind, aber doch jedes seine Vorteile hat! Wenn du in Deutschland lebst, gemeldet bist, schau dir mal „Open Bank“ an, mit dem Konto kann man weltweit an Automaten der Santander Geld abheben! In Mittel und Südamerika sind die sehr verbreitet, vielleicht auch in Argentinien? Für die US Dollar gibt es mehrere Möglichkeiten, das einfachste Fremdwährungskonten Commerzbank oder Deutsche Bank z.B. bei der polnischen ING kann man neben Zloty auch kostenlos Konten in Euro, USD und Britische Pfund haben, alles kann man mit einer einzigen Karte verknüpfen, separate Karten sind auch möglich (englisches onlinebanking und App) Eine Adresse braucht man nicht, aber eine Postanschrift wo die Unterlagen hingehen und die deutsche Steuernummer! Das Britische Recht kennt keine Meldeadresse, eine Kontoeröffnung sollte möglich sein, Erfahrungen habe ich jedoch keine! Sicher und diskret wäre auch die „Bank of Georgia“ in Georgien, mit einem 2 Tagestrip geht wohl alles unkompliziert und persönlich möglich sein, Konten in Euro, USD und Britischem Pfund sind wohl möglich!

Danke für die vielen Infos.

Ich habe keine Probleme in ARG. Weder beim bezahlen mit Karten (Revolut, TransferWise, DKB), noch beim Geld abheben – abgesehen von den lokalen Gebühren am Automaten. Darum lasse ich mir natürlich das Geld privat geben. Erstatten kann ich sehr einfach via TW.

Nur leider wurde die andere Richtung gesetzlich blockiert. Argentinier dürfen nur noch auf eigene Konten transferieren. Und der Einsatz von Karten im Ausland führt zu einer automatischen Umrechnung auf den aktuellen USD-Kurs plus (!) 30 % Aufschlag. Diese Steuer wird ebenso bei Abos wie Spotify durchgesetzt.

Habe ich das richtig verstanden, dass ich bei der Comdirect ein kostenloses Girokonto beantragen und dann dort ein Währungsanlagekonto in USD anlegen kann? Bareinzahlung geht immer noch via Commerzbank? Auch mit US-Dollar?

Ok – antworte ich mir mal selbst 😉

Auf telefonische Nachfrage bestätigte mir eine Mitarbeiterin der Commerzbank, dass ich auch US-Dollar in der Filiale auf mein (dortiges) Konto einzahlen kann.

Perfekt, herzlichen Dank. Wirst du es machen?

Ich denke, ja. Es gibt ja offensichtlich keine bessere Lösung.

Bis zur nächsten Reise werde ich das Comdirect-Konto beantragen und dann im Rahmen des gesetzlich Zulässigen USD in Etappen spazierenfliegen. Und wenn dann USD auf dem Konto verfügbar sind, kann ich bei Bedarf via TW oder Revolut bequem und günstig tauschen.

Commerzbank ist nicht gleich comdirect. Frage doch mal direkt bei der comdirect, ob du auf die Währungsanlagekonten Valuten einzahlen kannst. Ich habe damals eine negative Antwort bekommen, die ich oben bereits gepostet habe. Die heißen nämlich nicht ohne Grund WährungsANLAGEkonten.

Unter dem Stichwort „Fremdwährung einzahlen“ bekomme ich bei der Comdirect folgende Auskunft:

„Bargeld auf Ihr comdirect Girokonto können Sie in allen Filialen der Commerzbank AG an den Ein- und Auszahlungsautomaten sowie am Kassenschalter (in Filialen mit Kassenbereich) einzahlen. Einzahlungen an Kassen werden Ihrem Konto taggleich gutgeschrieben, Einzahlungen an Ein- und Auszahlungsautomaten innerhalb von 2 Bankarbeitstagen.

Die ersten 3 Einzahlungen pro Kalenderjahr auf Ihr Girokonto sind kostenlos – für jede weitere wird ein Entgelt von 2,90 Euro berechnet.“

Ich werde mir das aber vor Kontoeröffnung noch einmal bestätigen lassen.

Es wird immer davor gewarnt, dass Transferwise bzw Revolut-Konten ohne Vorwarnung gesperrt werden. Klar sind die Nachweise oftmals schnell erbracht. Aber nervig ist eine Sperrung immer. Deshalb: ab welchem Betrag wird das Konto ca gesperrt? Erst ab fünfstellig?

Herzlich Dominique

Das ist wohl nicht wirklich nachvollziehbar, Revolut wurde mir schon mal gesperrt wegen Verdacht auf Betrug, bei TransferWise sollte ich erneut legetimieren, (jedoch mit 2-3 Tagen Zeit bis zur Sperrung) insgesamt scheint kein System erkennbar, wer die Konten normal und häufig nutzt hat vermutlich kaum Probleme, von null auf 10.000 ist vermutlich „Verdächtiger“ E Geld institute unterliegen anderen Bestimmungen und dank Geldwäsche und anti Terrorismus Gesetzten wird das auch so bleiben.

Würde gern für einen Kollegen, der international tätig ist, ein Konto auf seine paraguayische Firma einrichten in diversen Währungen. Würden dessen Zahlungen dann auch der Europäischen Überwachung und dem Europäischen Datenaustausch unterliegen. Immerhin sind Belgien und Liechtenstein zu scharfen Überwachungshunden geworden, was Kontenbewegungen in deren Ländern anbelangt. Können die einer paraguayischen Firma vorschreiben, wieviel sie höchstens in einem Betrag nach Portugal oder China überweisen darf und notfalls das Konto sperren? Dann wäre ein Konto bei Transferwise obsolet.

Hallo, soviel ich weiß wird das Konto nicht bei der Schufa gemeldet, wie sieht das mit der Mastercard von TransferWise? Gibt es hier einen Eintrag bei der Schufa ?

Richtig, TransferWise hat keine Verbindung mit der deutschen Schufa. Deswegen wird dort ebenso die Mastercard nicht eingetragen.

Vielen Dank für die Info.

Hab mir jetzt ein Konto für meine Urlaube eingerichtet.

Fabelhaft 🙂

Nein. Auch die Mastercard wird nicht bei der Schufa eingetragen. Ist aber bei einer Debit-Mastercard auch normal so, da man sich damit nicht verschiulden kann.

Ich habe Gestern Geld in die Schweiz Überwiesen war am gleichen Tag drauf Überweisungen auf Bunq

in Echtzeit und Revulut nach 16:00 Uhr also ein gutèr Service für Überweisungen.

MfG

Thomas Pillusch

Ich nutze sehr lange Transfer Wise. Anfangs habe ich es vor allem zum sicheren Versand in die türkei benötigt, später als die Multifunktionskonten dazu kamen, diese in Dollar, Pfund etc genutzt. Für mich als Autorin eine tolle Sache Tantiemen direkt darüber zu erhalten. Wenn ich Geld auf dem Konto habe und dies in die Türkei senden will, geschieht das innerhalb von 3 Stunden. Dh. 3 Stunden später ist das Geld auf meinem Konto. Lastschrift habe ich nicht über diesem Konto versucht, einmal eine Überweisung in der Anfangszeit. Wegen eines technischen Defekts könnte ich keinen Betrag eingeben, das System wollte mein gesamtes Guthaben versenden. Das könnte ich noch rechtzeitig abbrechen. Ich bin sehr glücklich über Transfer Wise und auch über den Ausbau der Funktionen.

Klasse, herzlichen Dank für die Erweiterung um deine Erfahrungen. 🙂

Habe eine Lastschrift über die neue belgische IBAN durchgeführt, es funktioniert.

Gute Nachrichten für alle, die wirtschaftlich mit der Schweiz verbunden sind: Ich habe bei TransferWise angefragt, ob sie auch eine lokale Schweizer Bankverbindung anbieten werden – und sie wollen! Sie arbeiten gerade daran, soll aber frühestens Ende diesen Jahres so weit sein.

Klasse, Dankeschön!

Transferwise hatte ich um zwei Transfers nach Indonesien beauftragt. Das ging schnell ohne Probleme doch beim 3. Auftrag wird die Überweisung seit 2 Wochen blockiert. Sie verlangten Dokumente, dass es mein Geld ist, woher es ist und stellen Fragen, warum ich Geld von der Bank hole und es dann wieder einzahle. Hat jemand solche Erfahrungen auch schon gemacht?

Hallo,

ich hab mal ne ganz einfache und vielleicht doofe Frage. Wenn ich Euro auf das/ein Fremdwährungsguthaben einzahle/überweise entsehen mir dann auch die Gebühren 0,35 – 2,85?

Danke 🙂

Transferwise jetzt richtig teuer bei Dollar Überweisung in ein dritt Land. Ich habe 1060 Dollar von mein TW Dollarkonto auf ein Dollarkonto in Peru überwiesen (geschickt) Gebühr wurde mir mit 4,10 Dollar berechnet. Soweit ganz gut aber dann kommt das Geld a und es sind von 1056,10 Dollar nur noch 981,40 Dollar was auf dem Konto ankommt. Die Bank hat nach eigenen Angaben 0,06 Dollar abgezogen von den Betrag. Ist also insgesamt 78,60 Dollar abgezogen. Da bin ich mit meiner Hausbank viel bessern dran und bekommt die kompletten Gebühren auch angezeigt nicht wie hier das ich nicht mal über zusätzliche Gebühren erst dann beim Geld Eingang das erst feststelle und nicht mehr eine Info habe wo ist das Geld geblieben. Anfrage TW ist gestellt und werde dann die Antwort auch weitergeben. Nur Achtung bei der Überweisung von Dollar in ein Drittland ist echt schon Wucher!

Zur Info die Antwort von TW ist:

Du hast [USD] nach außerhalb [der USA] überwiesen. Wenn wir eine solche Überweisung für dich durchführen, dann können wir das Geld nicht, wie sonst bei TransferWise üblich, als lokale Überweisung auf das Empfängerkonto auszahlen, sondern müssen auf das SWIFT-Netzwerk zurückgreifen.

Als du diese Überweisung erstellt hast, wurde dir ein Warnhinweis angezeigt. Dort wurde über eventuell anfallende Gebühren von Zwischenbanken und Empfängerbank bei SWIFT-Überweisungen hingewiesen.

Diese Gebühren sind uns vorher leider unbekannt, da zwischengeschaltete Banken variieren können, selbst für eine gleiche Route. Ebenfalls haben Empfängerbanken unterschiedliche Gebührenstrukturen für den Empfang einer SWIFT-Überweisung.

Kurz geschrieben da werden Gelder abgezogen ohne eine Info von wem und in welche Höhe … für was. Ja Gebühren fallen an und bis jetzt waren es um die 20$ … bei 78,60 ist das eine Frechheit und TW ist raus … da nehme ich lieber die gute alte Bank wieder … da gibt es eine Faire offene Gebühren Berechnung. Da ich keine Info habe vom Wem diese Geld einbehalten wurde, muss ich davon ausgehen das TW da zusätzlich sich einen Teil einbehält.

Bei welcher Bank bekommst du bei so einer Überweisung im voraus gesagt, wer da wieviel unterwegs berechnet? Das würde mich ehrlich interessieren. Von meinen Hausbanken erfahre ich das jedenfalls nicht. Gerade in solchen Fällen ist Transferwise meiner Erfahrung nach noch der transparenteste Diensleister von allen.

Hallo … ich hab da gerade ein Problem mit TransferWise und Lastschrift über die neue belgische IBAN.

Wollte einige Lastschriften darüber laufen lassen. Leider ist die BE IBAN kürzer als die DE IBAN. Beispiel Amex Karte selbst der Support kann die BE-IBAN Nr. nicht eingeben. jmd ne Idee ? im Formular Nr. ungültig DE-IBAN 22 stellig und BE-IBAN 16 stellig.

Das ist keine TransferWise-Erfindung, sondern das ist im jeweiligen Banksystem des Landes so geregelt.

Das hat ein MA von TW gschrieben:

Deutsche IBAN-Nummern sind 22-stellig

Belgische IBAN-Nummern sind 16-stellig

Ebenfalls geregelt ist (durch EU-Bestimmungen), dass IBANs nicht unterschiedlich behandelt werden dürfen, basierend auf deren Herkunft (solange es sich um ein Land der SEPA-Zone handelt).

Natürlich kann es vorkommen, dass ein Lastschrifteinzieher eine 22-stellige IBAN einfordert, weil er nur deutsche IBANs kennt, und deshalb denkt, dass IBANs immer 22-stellig sind. Dann muss man diesen Lastschrifteinzieher bitte darauf hinweisen, dies zu ändern, da dieses Unternehmen sonst gegen geltende EU-Vorschriften verstößt.

Siehe dazu: https://de.wikipedia.org/wiki/IBAN-Diskriminierung

Wenn das Unternehmen nicht einsichtig ist, dann sollte man es bei der Bafin melden. Die Bafin hat eine eigens eingerichtete Beschwerdestelle:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2017/meldung_170601_SEPA_Diskriminierung.html

Hallo Günter, schön zusammengefasst! Ich möchte noch hinzu fügen, die BaFin ist für Banken zuständig ( AmEx sollte also auch darunter fallen) für Firmen muss man sich die Wettbewerbszentrale wenden, so zum Beispiel Strom, Gas, Mobilfunk usw…

Hallo Mario, ja das stimmt. Deshalb sollte man den Wikipedia Artikel zur IBAN Diskriminierung sorgfaeltig lesen, da die BaFin nur Banken beaufsichtigt Good luck.

Hallo,

Ich bin wirklich unsicher über die Aussage von Transfer Wise,

, dass die Kundengelder auf den TW-Konten abgesichert und erstattet werden sind im Falle einer Insolvenz oder Pleite.

Gibt es irgendwo einen Nachweis, dass dies wirklich so ist? Oder ein Dokument, dass dies bestätigt? Gerade in der aktuellen Krise habe ich etwas bedeuten wegen meines Guthabens auf den Währungskonten….

die haben von allen anderen Anbietern noch immer die beste Bewertung daher sehe ich d keine Gefahr Transferweise verdient ja an den Konten

MfG

Thomas Pillusch

Hallo kurz eine Frage.

Kann man zu einem Basiskonto bei einer anderen Bank das Konto bei Transferwise eröffnen oder kann man dies auch anders herum machen? Also erst TW und dann Basiskonto? Ich glaube es geht nicht, da man nur ein Basiskonto haben darf wenn man keins bei einer anderen Bank hat. Aber TW ist keine Bank sondern ein Finanzdienstleister. Die sieht es hierbei aus?

Hallo Jan, das hat mir vor ein paar Wochen ein MA einer Behörde, die Banken in DEU beaufsichtigt, geschrieben:

„Gemäß § 35 Abs. 1 ZKG kann ein Antrag auf Abschluss eines Basiskontos abgelehnt werden, wenn der Berechtigte bereits Inhaber eines Zahlungskontos bei einem im Geltungsbereich dieses Gesetzes ansässigen Instituts ist und er mit diesem Konto die in § 38 Abs. 2 ZKG genannten Dienste tatsächlich nutzen kann.

Nach den mir vorliegenden Informationen handelt es sich bei der Transfer Wise Ltd. nicht um ein im Geltungsbereich des Zahlungskontengesetzes ansässigen Instituts, folgerichtig dürfte aus meiner Sicht die Nutzung des Services von TransferWise Ltd. nicht der Einrichtung eines Basiskontos entgegenstehen.“

Ich hoffe, ich konnte Ihnen damit weiter helfen. MfG

GMF

es geht weil das Konto kein Girokonto ist

und es sich nicht in Deutschland befindet,

für das Basiskonto zählt das Deutsche Recht

du darfst nur in Deutschland ein Konto

haben und Kreditkarten zählen nicht dazu

MfG

Thomas Pillusch

TransferWise jetzt mit Apple Pay. Hab’s gerade eingerichtet.

Ja, super. Habe ich auch gemacht. 🙂

Sehr cool. Und wie einfach das ging!

Ich nutze Transferwise seit 2018 und bin sehr zufrieden. Allerdings sind mir in den letzten Monaten einige Einschränkungen aufgefallen. Heute habe ich online Gold gekauft und wollte mit TWI überweisen, vor vier Wochen ging das noch, heute nicht mehr. „Wie cannot currently accept payments to this recipient.“ Kann es sein, das TWI ähnlich wie PayPal bei Edelmetallkäufen agiert?

Zweitens ärgert mich, dass ich beim Discounter kein Bargeld mehr ziehen kann. Das liegt allerdings weniger an TWI, die Discounter akzeptieren seit ungefähr 10/2019 nur Karten mit giropay bzw. girocard-Symbol, die meines Wissens nur in D üblich sind.

Drittens habe ich gelernt, dass man manche Überweisungen besser nicht von TWI aus durchführt. Ich hatte dieses Jahr ein Zivilverfahren, bei dem ich Zeugengeld hinterlegen musste. Gleich am nächsten Tag nach gewonnenem Verfahren habe ich die Landeskasse angemailt zwecks Erstattung auf mein deutsches Zweitkonto. Die Landeskasse war schneller. Sie haben das Geld einfach an die Bankverbindung zurück überwiesen, von wo aus TWI die Zahlung bewirkt hatte, eine estnische Bank. TWI ist halt ein Zahlungsdienstleister, das war mir eine Lehre.

Davon abgesehen, bin ich sehr zufrieden. Die 63cent Überweisungsgebühren sind bei meinen ø 4-5 Überweisungen im Monat völlig schnuppe, das Halten von Fremdwährungen wie GBP oder USD schätze ich sehr, gute Umtauschkurse und transparente und faire Gebühren… da kann ich nicht meckern.

Bargeldauszahlung beim Discounter (sogenannter Cashback-Service) funktionierte früher ausschließlich mit Girocards. Erst seit einiger Zeit gibt es wenige definierte Ausnahmen. Einige wenige Läden (meines Wissens Norma, Müller Drogerie (nicht „dm“) und Aldi Süd) akzeptieren nämlich für diesen Service auch Mastercards (aber keine anderen Kreditkarten – wie VISA oder Amex). Sollte sich daran was geändert haben? Vielleicht waren die „negativen“ Erfahrungen bei anderen Geschäften als den oben genannten?

PS: Bargeld kann man mit der TW-Mastercard doch auch an Geldautomaten ziehen (die ersten ca. 230€ seitens Transferwise kostenlos).

Ja, Cashback funktioniert bei Lidl und Rewe nicht. Abhebungen bei Geldautomaten funktionieren problemlos. Falls mir das Limit von Barabhebungen von ca.230€ monatlich nicht ausreicht, überweisen ich per Sofortüberweisung auf mein deutsches Zweitkonto und hebe mit der Karte auch größere Beträge ab. Kostet zwar 63 Cent, aber so what?

Hallo Richard,

ich habe ein Konto bei Transfer Wise. Und nun wollte ich eine Überweisung von dort auf mein Konto bei BullionVault tätigen. Das klappt aber leider nicht, mit dem Hinweis: „TransferWise kann seinen Service leider nicht an dieses Unternehmen anbieten. Wir entschuldigen uns für eventuelle Umstände.“

Weißt du, wieso das so ist? Hat das eventuell auch schon ein anderer erfolglos, oder erfolgreich, gemacht?

Viele Grüße

Frank

Viele Grüße

Frank

Ja, ging mir auch so beim Goldkauf. Edelmetallhändler werden geblickt.

geht reibunslos über Revolut !

Für den Enteignungsschutz wäre das ja dann nicht so toll, wenn ich das deutsche Girokonto nehmen müßte.

schalte Revolut davor. (deutsches Konto – Revolut – Bullion Vault und umgekehrt)

Hallo! Bei mir hat das gut geklappt. Zumindest die Erstüberweisung. Die Validierung von Seiten b.v. ist nun auch mit t.w. verbunden. Etwas kompliziert war es schon. Ich habe allerdings noch keinen Goldkauf in relevanter Größe probiert.

Grüße, Bo

Von t.w. in brit. Pfund hat es eben geklappt. Vorher in Euro hat t.w. es bei mir auch nicht angenommen (100€)

Die Banken scheinen sich gegen Bullion Vault verschworen zu haben. Ich habe gestern versucht von meinem mit Bullion Vault verknuepften Konto bei einer der amerik. Grossbanken auf das bei der gleichen Grossbank befindliche Konto von Bullion Vault zu ueberweisen. Die Ueberweisung wurde von der Bank auf $500 begrenzt. Auch meine Nachfrage die Grenze auf einen hoeheren Betrag zu aendern wurde mit der schwachsinnigen Begruendung abgewiesen (uebersetzt): „Zu Ihrer eigenen Sicherheit begrenzen wir Transfers an diesen Empfaenger und aendern nichts.“ Wohlgemerkt, Sender- und Empfaengerkonto bei der gleichen amerik. Bank!

Hallo Werner, das grenzt ja an Entmündigung, als könne man nicht selbst Risiken abschätzen und entscheiden. Diese Antwort ist eine Frechheit!

Wow! Dieses zu „Ihrer eigenen Sicherheit“ bevormunden wir Sie zunehmend an immer mehr Stellen des Lebens ist erschreckend. Ich weiß nicht wie lange das noch gehen soll. Das hängt ein bisschen von uns Menschen ab. Solange sich über 90 % das gefallen lassen, wird es so bleiben und solange zunehmen bis etwa 10 % entschieden anders handeln.

Die praktische Lösung ist tatsächlich – wie in der smarte Bankkunden-Community gelebt – genügt Konten im In- und Ausland zu haben, um den persönlichen Zahlungsverkehr trotz Einschränkungen durchführen zu können.

TransferWise ist nicht die eierlegende Wollmilchsau, aber ein wichtiger Baustein. Inbesondere für Menschen, die deutschsprachiges Banking im Ausland bevorzugen.

Habe mit bv telefoniert. Probleme mit Euroüberweisungen sind dort bekannt, tw reagiert aktuell nicht auf Anfragen von bv.

Überweisungen in anderen Währungen werden angenommen. Tw Kontonummer des Senders interessiert bv nicht, nur die bv Kundennummer im Überweisungsbeleg,bzw Kontoauszug mit Überweisung.

Fehler im letzten Satz: nur die tw Kundennummer interessiert!

Welche Krypto Börsen werden von TransferWise akzeptiert? Keine? Wenn ja, warum?

Hallo Reinhard,

soweit ich die Erfahrung gemacht habe, keine. Aber woran das genau liegt, keine Ahnung.

Deswegen habe ich eine Schweizer Direktbank dazwischen geschaltet, die eine eigene Kryptowährungen herausgegeben hat und deswegen sehr kryptoaffin ist.

Das hat dann auch noch gewisse andere Vorteile.

Grüße

Kannst du die schweizer Bank nennen ? Ich würde gerne etwas mit einer direkt Bank machen die auch Kryptos hat .

Hallo Tika,

klar, kein Problem.

Suche im Web nach der Dukascopy Bank. Die ist auch direkt an zwei Exchanges angebunden, so dass Du unmittelbar per FIAT-Währung Coins kaufen kannst.

Auch Foren-Handel ist möglich, wer das möchte (ich nicht).

Ansonsten nur gute Erfahrungen bisher. Und halt in der Schweiz ohne die überzogenen Schweizer Bankgebühren.

Grüße

Matthias

Hi, Ich lebe auf Sri Lanka ich nutze transferwise seit einigen Monaten und finde es super.

Meine Frage : ist es möglich transferwise als einziges Konto zu nutzen?

Damit ich in Deutschland kein anderes Konto mehr habe sondern nur Transferwise?

Im Grunde brauche ich das deutsche Konto kaum außer für meine Rente in ein paar Jahren.

Jasmin

Hallo Jasmin,

lebe ebenfalls auf Sri Lanka und nutze TW als alleiniges Eurokonto, da mein Girokonto bei der comdirect gekündigt wurde. Habe auf TW einen Rupienaccount aufgemacht, so kann ich direkt bei gutem Kurs Euros in Rupien tauschen und auf mein Konto in Sri Lanka überweisen, viel günstiger als bei der alten Bank. Dauert keine 10 Sekunden. Allerdings gibt’s für Sri Lanke (noch) nicht die Debitkarte, so brauchst Du auf jeden Fall hier noch ein Konto, was sowieso Sinn macht, alleine wegen den Zinsen. An der Karte bin ich noch dran,vielleicht geht’s irgendwie über die Verwandschaft in Deutschland.

Hi Steffen! Ich habe meine Adresse auf eine deutsche geändert, danach konnte ich die Karte zustellen lassen. Funktionierte sogar an eine c/o Adresse in Deutschland.

Jetzt lasse ich sie nach Mexiko schicken. Danach ändere ich meine Adresse wieder auf die mexikanische. Gruß

Danke BoWill. Kommt die Karte als Einschreiben?

nein kommt mit normaler Post.MfG Thomas P

Da man bei BE Konto hat, ist es nicht 100%ig Pfändungssicher, da in der EU. Es wird nur schwierig für die deutschen Behörden dieses Konto bei der Abfrage aufgelistet zu bekommen. Hat jemand weitere Infos dazu?

Kann auch in die Schweiz / Liechtenstein Geld überwiesen bzw. zurücküberwiesen werden.

Wenn ja mit welchen Kosten.

TransferWise ist ja keine Bank. Welche Banken werden eingesetzt bzw. durch die BE Iban gilt da der Einlagensicherungsfond?

Mit Transferwise hat man ein Bankkonto mit belgischer IBAN. Von diesem Konto kann man problemlos an die IBAN einer Schweizer Bank Geld ueberweisen. Das geht in Euro und Schweizer Franken, sofern man das uebliche Multicurrency account hat. Die Gebuehr bei 1.000 Schweizer Franken ist 0,85 SFR. Transferwise hat hierzu ausfuehrliche webpages mit Information. Dort kann man die zu ueberweisenden Betraege und Waehrungen eingeben und erhaelt die Gebuehren angezeigt.

Hallo,

was ich ebenfalls nicht klar habe: ob man sich selbst Geld aus eigenem Konto auf die Transferwise-IBAN transferieren, also überweisen kann. (irgendwo hier, hatte jemand gemeint, das ginge nicht)

Hallo Lavinia,

zur Kontoeröffnung musst Du sogar 20.- € von Deinem eigenen Konto überweisen. Selbstverständlich funktioniert das auch weiterhin, warum auch nicht?

Danke Steffen,

scheint doch auch logisch, stimmt.

Meine Frage bezieht sich auf die Enteignungsklausel.

In D ist das VAG mit § 314 und das SAG die Grundlage für eine Enteignung.

In der EU gibt es das CAC als Grundlage.

bei TW habe ich angefragt ob das CAC auch für die TW gilt da das Konto in der EU,(Belgien) geführt wird.

Die Antwort war unbefriedigend und ein Tanz um den heißen Brei(so sehe ich das).

Wer ist Fachmann genug um die Frage beantworten zu können?

Danke Heinz Wolfgang,

das ist eine spannende Frage, die mich auch sehr interessiert.

Vielleicht kann Richard Banks, das mal in einem seiner nächsten Beiträge aufnehmen und klarstellen.

Gerade weil Transferwise als Referenzkonto bzw. Bindeglied zwischen diversifizierten internationalen Kapitalhäfen/Vermögensverwahrungsorten eine sensible Infrastruktur darstellt.

Falls du eher an eine qualifizierte Antwort gelangst, dann poste hier gern wieder!

LG

Fragen bezüglich der Zukunft sind immer vage in der Beantwortung, da ständig Gesetze und Verordnungen ändert werden – seit einigen Jahren sogar rückwirkend. Es passieren auch Dinge ohne gesetzlichen Grundlage.

Was die nächste Zeit betrifft, heißt es vor allem auf mehr Konten im In- und Ausland zu setzen.

Ich bin aktuell davon ausgegangen, dass das SEPA-Konto in Belgien tatsächlich nur als Intermediär in den SEPA-Raum dient, dort aber tatsächlich kein Geld gehalten wird, sondern nur am Sitz des Gesellschaft in GB.

Ansonsten würde das für das Multiwährungskonto bedeuten, dass für jede Wãhrung im entsprechenden Land ein Konto eröffnet werden müsste. Ist das vorstellbar?

Zumal meines Wissens ja nichts hin- und herüberwiesen wird, sondern potentielle Zahlungsströme aus einem Länderpaar gegeneinander aufgerechnet werden.

Deswegen können große Beträge in eher exotische Länder auch entsprechend lange dauern, bis auf der Gegenseite die passende Summe zusammengekommen ist.

Das war bisher mein Verständnis des Modells von TW.

Grüße

Matthias

Hallo.

Ist es möglich bzw praktikabel, größere Beträge, sagen wir mal Beträge > 50.0000€ per TransferWise als Auslandsüberweisung zu überweisen.

Also bei zb einem Hauskauf in, sagen sie mal, in Kanada ein Grundstück/Haus kaufen möchte und der Verkäufer eine Zahlung in CAD natürlich bekommen möchte.

Würde man jetzt sinnvollerweise zuerst ein Unterkonto mit kanadischen Dollar eröffnen dort den Betrag „einzahlen“ und dann überweisen oder würde man direkt vom eigenen Bankkonto über TransferWise überweisen? Zb 80.000€

Gibt es überhaupt deutsche Banken, bei dem die Gebühren geringer sein können als bei TransferWise?

Vielen Dank für Ihre Antwort und viele Grüße!

Einfach mal die Gebühren von TW mit denen der eigenen Bank vergleichen. Bei TW betragen die Gebühren bis fast ein pro cent ohne Deckelung ! Bei einer bekannten Direktbank in DEU: SHARE 0,15 % mind. € 7,90, max. € 51,90 plus evtl. die Gebühren im Empfängerland. Es gibt SHARE, OUR & BEN Entgelte.

d.h. kleinere Beträge mit TW ist okay.

MfG

GMF

Hallo, ich habe Fragen zu einer Kontoeröffnung von Transferwise. Was mich interessiert ist, kann ich mit der grünen Transferwise Mastercard zu einer Bank in Deutschland und an dem Automaten mit der Karte Geld einzahlen ? Wenn nicht, wie bekomme ich das Geld auf mein Transferwise Konto ohne das ich mein Deutsches Konto benutze ? Auf eine Antwort würde ich mich sehr freuen.

Viele Grüße

Nick

Praktisch habe ich es nicht versucht, aber hier etwas, was in der Theorie geht! Mit der Sparcard der Deutschen Bank kann man Geld einzahlen, dieses kann man via Telefonbanking auf ein Referenzkonto überweisen. Das klappt nur via Telefonbanking, nicht per App oder klassischen online Banking! Bei der Commerzbank geht das Tagesgeldkonto, ein “Einzahlkarte” kann man zusätzlich bestellen. Dort gibt es nur die Option für eine DE IBAN, eventuell wäre noch ein kostenloses Schufa- freies Konto die Bitwalla oder Tomorrow noch nötig als zwischen Konto wenn man kein anderes Konto mit Deutscher IBAN hat. Auf deutsche Konten funktionieren beide Lösungen sehr gut (nutze ich selbst regelmäßig)

transferwise.com/de/help/tiers/1104/geld-uberweisen

Meiner Ansicht nach kannst Du dort überhaupt kein Bargeld direkt einzahlen und die grüne Debit/Mastercard ist nur für Auszahlungen gedacht. Ob eine (Kredit-)Karteneinzahlung möglich ist, hängt von der Zielwährung ab, das musst Du erst mal festlegen. Achtung, Konto-/Kartenname muss mit Deinem Namen bei TW identisch sein. Grundsätzlich rate ich Dir von Versuchen ab, Geld unbemerkt aus Deutschland raus schaffen zu wollen, denn das lese ich hier zwischen den Zeilen heraus. Legal kannst Du kleinere Mengen Bargeld mittels persönlicher Einzahlung in Anliegerstaaten auf eines Deiner dort eröffneten Konten einzahlen und von dort aus auf Dein TransferWise Konto transferieren, da müssen sich die Behörden dann etwas mehr anstrengen…

Ich meine dass man auch über oder von einer Kreditkarte Geld auf Transferwise bekommen kann, bin mir aber nicht mehr sicher, kann auch nimmer sagen wie es funktioniert.

Na, das war ja sehr hilfreich?

Eine substantielle Antwort hätte mich auch interessiert.

Servus!

Bareinzahlungen sind nach meinem Wissen nicht möglich.

Kannst gerne ne Baruberweisung anstreben, leidet viel zu teuer, egal wo.

Ansonsten kannst Du Dein Guthaben auf Deinem Transwise Konto über jede Kreditkarte aufladen.

Es geht auch ein Direkteinzug von jeden Girokonto mit Onlinebanking Zugang

Nun, Bargeldeinzahlungen sind für jede Bank potentiell „teuer“ und „verdächtig“.

Man könnte da was „basteln“, also erstattbare Guthaben-Karten kaufen. Sowas wie Paysafe-Karten z.B. und sich das Guthaben dann auf ein Konto überweisen lassen. Das ist aber mit „Schwund“ verbunden. Bei Paysafe-Karten mindestens 0,3% alle anderen Möglichkeiten wie über Netteller oder Wett-/Casino-Anbieter werden wohl mindestens 1-2% „kosten“. Aber ob das auf Dauer und grösseren Beträgen „gut“ geht. Keine Ahnung.

Für Leute, die größere Beträge bei Transferwise parken (was meines Erachtens nicht zu empfehlen ist) gibt es ab 19.Dezember Negativzinsen von 0,4% p.a. (bei Privatkonten für Guthabenbeträge über 15.000€, siehe hier:

transferwise.com/gb/blog/good-news-on-multicurrency-account-fees

Gleichzeitig sinken die Kosten für ausgehende Überweisungen drastisch. Die Nutzung als Girokonto (auf dem ja üblicherweise sowieso keine größeren Beträge über längere Zeit liegen sollten) wird meines Erachtens damit eher attraktiver. Gut gemacht Transferwise!

Sowie ich es verstanden habe, gibt es jetzt 0,4% als Negativzins jedoch nur bei Euro-Währung. Eine gute Gelegenheit um dem Euro-Crash vorzukommen: zu CHF wechseln …

Am besten, wenn man darauf eine etliche Summe parkt: -wenn ein Privatkonto UND ebenso ein Businesskonto haben, so bleiben 15’000 beim ersten und 70’000 beim zweiten ohne Kommission. Noch prüfen aber, ob dies erlaubt ist (ein Business und ein Privatkonto zu haben)

TWI hat die Gebühren für Überweisungen im Euroraum auf 0,35€ gesenkt. Ab 01.01.2021 kann man zukünftig 2 x im Monat bis zu je 200€ bar abheben am Automaten. Das Borderless-Konto wird immer besser!

Super, herzlichen Dank für dieses wunderbare Update!

So super nicht mehr so sehr…. da jetzt Negativzinsen eingetreten sind… Ich denke aber, da diese die Euros betrifft, dass es vielleicht eine gute Idee ist, ein CHF-Konto aufzustocken denn, bei dem Fees-Wechsel hat man nur úber Euro von diesem 0,40% geschrieben (auf der TW-Seite).

Hallo Richard Banks!

Vielen Dank für den Artikel!

Ist ein Konto bei Transferwise geeignet, um einen Teil des Notgroschen in Form von Fremwährungen zu halten?

Bleibt dieses Konto unberührt im Falle von Enteignungen durch die EU / Deutschland?

Schließlich liegt das Konto im GB. Zusätzlich sind bei manchen Währungen sogar andere Kontonummern vorhanden.

Und würde es eine Währungsreform des Euro geben, bliebe mein Notgroschen in Fremdwährung unberührt…. oder liege ich hier falsch?

Welche Währungen genau wären am besten geeignet? Auf jeden Fall Schweizer Franken und Norwegische Kronen. Aber welche Währungen sonst? (Wegen Diversifizierung)

Gibt es bei Transferwise eine Einlagensicherung?

Freue mich auf einen Austausch!

Ingo

Lieber Ingo,

ja, es gibt Leute genau das machen. Ob das ein guter Weg ist, wird die Zukunft zeigen. Enteignungen passieren (meistens) auf Grund von Gesetzen. Diese sind aber noch nicht verabschiedet. Wie soll ich eine belastbare Aussage zu Dingen treffen, die noch nicht passiert sind?

Wer nicht weiß, wie die Zukunft aussieht, tut am besten nicht alle Eier in einen Korb legen. So mache ich es auch.

Einlagensicherung gibt es in der Form nicht, Kundengelder sind aber getrennt von Firmengelder. Das Risiko liegt demnach nicht bei TransferWise sondern bei den Banken auf denen TransferWise die Kundengelder hält. Bisher hat die Politik fast alle Banken gerettet. Ob das künftig auch der Fall ist, kann ich natürlich nicht wissen.

Ja, die Einlagesicherung gibt es. Bis 100’000 (Euro), hinter Transferwise steht die Barclays. Die gibt es in GB seit 400 Jahren, also darf man wohl hoffen…. Jedoch -wie mir ein Angestellter der TW erklärte, was bei einem generellen Crash passieren würde, so werden die Briten zuerst „entschädigt“ und danach die anderen TW-Kunden. Es ginge also länger, doch ist es zumindest erfreulich zu wissen, dass diese Absicherung besteht. In anderen Ländern die in Schulden versunken sind, riskiert man hingegen sogar bei „normalen Banken“, dass obschon die Einlagesicherung besteht, diese dann nicht so garantiert ist…

Zu deinen anderen Fragen kann ich Dir nicht helfen.

Hallo Richard,

So jetzt habe ich das Konto auch. Seit eben ging wirklich schnell zu eröffnen.

Die Karte ist bezahlt muss jetzt bloß noch auf bissel Geld warten bis ich etwas auf das Konto einzahlen kann. leider

Ich bin mal Gespannt wie ich es einsetzt denn oft im Ausland bin ich nicht. Aber es soll für mich auch ein Not Konto sein.

Ich finde es aber schön das ich auch ein Kroatisches Konto haben kann, denn dann brauch ich nicht extra in Kroatien, wenn ich dort mal wieder Urlaubmache bzw. wenn ich eine Zahnarztrechnung bezahlen will bzw. muss Geld zu Tauschen.

Und außerdem braucht das Arbeitsamt nicht alles zu wissen.

Ich habe es auch deshalb gewählt, weil es relativ Pfändung Sicher ist na mal sehen.

Leider kenne ich deine Seite erst seit gestern. Schade denn sonst wäre einiges andersgelaufen als es jetzt gelaufen ist. Aber da kann ich nichts machen es ist eben nun mal so.

Meine Divise lautet nicht unterkriegen lassen.

Grüße Stefan

Super Stefan! Vielen Dank für dein Feedback und viel Freude beim Entdecken der Möglichkeiten von TransferWise und natürlich unser Art des Denken uns Handelns als smarte Bankkunden. 🙂

Hallo ich nutze ebenfalls TransferWise, kann man dieses Konto auch unter Null also in Dispo fahren ? Beispiel. wenn ich 100 Euro auf dem EUR Guthaben habe und 100 BP auf dem GBP guthaben und eine Lastschrift geht ab mit 500 Euro, wird das in den Dispo gefahren oder wird die Lastschrift dann verweigert?

Hallo Stefan,

solange das Guthaben ausreicht geht die Lastschrift durch.

Bei unzureichenden Mitteln erhält man eine Mitteilung per email und Push-Nachricht, dass eine Lastschrift von „xyz“ mit dem Betrag „xyz“ ansteht aber derzeit nicht ausgeführt werden kann.

Die Lastschrift wird bis Mitternacht des Tages aufrecht erhalten und nach Einzahlung des Betrages wird die Lastschrift sofort ausgeführt. Sollte das Geld bis zur angegebenen Zeit (Mitternacht) nicht auf dem Konto sein, wird die Lastschrift abgelehnt.

Nein bei TransferWise gibt es keinen Dispo. Man kann nur soviel Geld ausgeben wie man Guthaben hat

Nein einen Dispo gibt es nicht bei TransferWise. Ich kann nur das Geld das ich habe ausgeben. Transferwise ist ein E Geld Konto mit belgischer IBAN. EGeld Konten können keine Kredite vergeben und somit kann das Konto nicht ins Minus gehen.Was nicht da ist kann nicht ausgegeben werden.

Wie unterscheidet sich das Multi-Währungs-Konto von einem gewöhnlichen Bankkonto?

Dein TransferWise Multi-Währungs-Konto ist ein „Electronic Money“-Konto. Es unterscheidet sich in einigen Punkten von einem Bankkonto:

Du kannst dein Konto nicht überziehen und kein Darlehen erhalten!

Hallo zusammen,

heute hat mir eine Bekannte erzählt, dass WISE derzeit Probleme hätte und Überweisungen eingefroren werden bzw. nie ankommen. Die Info kam von einer langjährigen Finanz-„Expertin“.

Meine Kunden überweisen mir immer zu der BE IBAN und ich hatte bisher keine Probleme. Falls dies wahr wäre, hätte ich ein echtes Problem.

Kann jemand hierzu etwas sagen?

Danke und Grüße

Kann ich, im Moment zumindest, nicht bestätigen. Ich mache mehrmals im Monat Überweisungen.

Ich habe aber gehört, dass es bei sehr hohen Beträgen Probleme gebe könnte, da dies erst geprüft werden muss, wegen Geldwäsche etc.

Danke! Das beruhigt mich. Hab eigentlich das gleiche Gefühl.

Ich glaube eher, dass den Leuten so eine innovative Bank suspekt ist, und sie deshalb abraten, dorthin zu überweisen.

Ich muss meinen Kunden nur immer wieder mal erklären, warum BE und nicht DE. Manche denken, ich hätte mich vertippt. Das ist unangenehm und nervt etwas.

Ja, Susanne, das verstehe ich sehr gut 🙂 Und wegen dem BE einfach damit angeben, dass wir ja EU sind und länderübergreifend agieren. Jetzt mal scherzhaft gesagt.

Viele sind noch misstrauisch und trauen der Sache nicht, weil die es für unsicher halten. Auf der anderen Seite ist es auch logisch, besonders, wenn man irgendwo mal was hört, was einen unsicher macht.

Ich nutze das Konto fast täglich mit Ein- und Ausgängen (versch. Währungen und Länder), sowie Zahlvorgängen mit der Kreditkarte.

Ich habe und hatte bisher nie Probleme. Es „hackt“ zwar ab und an bei abgehenden Zahlungen per Echtzeitüberweisung und somit dauert diese nicht Sekunden, sondern zw. 3-6 Stunden, aber das kann auch an den Verbindungen der Banken untereinander liegen.

Ich nutze Wise seit rund drei Jahren als Gehaltskonto mit einem deutschen P-Konto (SCHUFA) als Cover die ganze Zeit und auch aktuell völlig problemlos. Doch die FCA ist streng. So ist zwar der Legitimierungsprozeß ähnlich wie bei Revolut super simpel, aber bei ungewöhnlichen Transaktionen, die überdie übliche Nutzung Deines Kontos hinaus gehen, werden Zahlungen eingefroren, bis Nachweise für die der Zahlung zugrunde liegenden Verpflichtungen erbracht sind.

Sehr interessant. Wollte mir auch ein P-Konto machen lassen. Gibt es eine Bank, die das kostenlos anbietet? Bin derzeit bei DKB und N26. Hab mich bisher nicht getraut, nach einer Umwandlung zum P-Konto zu fragen weil ich befürchte, dass die mich dann rausschmeißen oder hohe Gebühren verlangen.

Kostenlose P Konten, da würde ich bei DKB oder ING fragen siehe p konto org vergleich im Internet in der Suchmaschine eingeben. Dort habe ich es gelesen.

Die Umwandlung in ein P Konto kostet nichts, es ist nur 1 P Konto möglich!

Rausschmeißen dürfen sie dich nicht nur wegen der Umwandlung in ein P-Konto, aber es kostet meiner bisherigen Recherche nach immer Kontogebühren- es gibt meiner Kenntnis nach kein gebührenfreies P-Konto in D.

Nach dem was ich gelesen habe soll ein P Konto bei ING und DKB gebührenfrei sein. Ich weiß allerdings nicht ob man dafür vorher schon DBK oder ING Kunde gewesen sein muss. Oder ob man auch ohne vorher Kunde gewesen zu sein, ein P Konto eröffnen kann. Fragen kostet nichts würde ich sagen

Das P Konto ist kein „Basiskonto“ ! So weit ich mich erinnere was das „Basiskonto“ bei der Consors immer kostenlos it Visa – Debit! Das Basiskonto auch „jedermann Konto“ bekommt jeder der in der EU lebt, auch ohne Wohnsitz und muss von jeder Bank bewilligt werden. Nur eins ist erlaubt! Es ist fast nie kostenlos!

Beim Einrichten eines Kontos bei Wise in Singapur-Dollar wird mir als Bankverbindung die DBS Bank Ltd. in Singapore aufgeführt.

Kann ich diese Bank auch für direkte Einzahlungen nutzen und evtl. ein Wertpapierdepot anlegen?

Das kann ich mir nicht vorstellen. Wenn du es genau wissen möchte würde ich empfehlen Wise zu kontaktieren und zu fragen

Eine Frage zur Einrichtung eines Geschaeftskontos bei TW: Ich bin im Vorstand eines in Belgien eingetragenen gemeinnuetzigen Vereins. Koennen wir im Namen des Vereins ein TW Geschaeftskonto eroeffnen? Vielen Dank.

Für diese Frage würde ich mich mit Wise in Verbindung setzen und dort Fragen.

Dazu habe ich die Suche bemüht und hier auf der Homepage deutsches Konto org gefunden:

https://www.deutscheskonto.org/de/transferwise-internationale-ueberweisungen/

Richard Banks sagt:

22. Februar 2021 um 12:31 Uhr

Ja, man kann bei Wise (früher TransferWise) ein Vereinskonto eröffnen:

Darunter befindet sich ein Bild wo man für Vereine ankreuzen muss

Zitat von einem User vom:

28. Februar 2021 um 09:05 Uhr

Nachdem du ein privates Konto angelegt hast kannst du im selben Account ein weiteres Konto fuer einen Verein anlegen. Mit dem Namen des Vereines als Kontoinhaber. Ggf. musst du nachweisen dass du zur Kontoeroeffnung berechtigt bist, durch Vorlage der Gruendungspapiere oder sonstiger Beschluesse.

Selber verwalte ich Konten fuer 2 Vereine bei Wise, einen schweizer und einen deutschen. Beide sind nicht eingetragen und Wise hat sie trotzdem akzeptiert, mit Transfers im niedrigen 5-stelligen Bereich.

Werner, vielen Dank, sehr hilfreich!

Das geht ganz einfach. Man benötigt nur ein offizielles Dokument (in D wäre das ein Auszug aus dem Vereinsregister), aus dem ersichtlich ist, dass Du vertretungsberechtigt bist. Später kann man online weitere Personen auf das Konto zugreifen lassen (nur lesend oder auch mit Verfügungsberechtigung). Es gibt auch die Möglichkeit Karten für die Verfügungsberechtigten ausstellen zu lassen.

Vielen Dank!

Wie ist das mit der Debit Card – Mastercard. Ich habe auch Revolut und kaufe gerne in Online shops ein. Die Revolut Mastercard wird aber oft nicht akzeptiert.

Mit der Transferwise-Karte dahingehend bisher keine Probleme gehabt. Aktuell gibt es aber wohl keine MasterCard sondern eine Visa-Vard als physische Karte. Liegt Dein Problem mit Online-Zahlungen per Revolut-Karte vielleicht an Deinen Karteneinstellungen in der Revolut-App ( z.B. Online-Zahlungen gesperrt)? Ich würde bei der nächsten Bestellung mal (ggf. auch nur kurzzeitig) alle Card-Control-Einstellungen deaktivieren und schauen, ob es dann funktioniert.

Hallo, auch mich interessiert die Frage ob man irgendwie Bargeld zu Wise bekommen kann, wie bspw. über eine „Bareinzahlung“?

Weil bei Wise hat man ja praktisch 2 Möglichkeiten:

püber den „Hinzufügen“ Button kann man sich eine Iban anzeigen lassen, die aber Wise selsbt gehört und wo man nur Geld hinüberweisen kann wenn der ABsender gleich dem Empfänger ist. Also wer Fremdes (und dazu zählt eine Mittelsbank) geht nicht.

Andere Sache ist das persönliche Euro Konto mit zugehörige Belgien iban. Dieses gehört einem selbst.

Insofern direkt an die Iban, kann da jeder Hinz und Kunz Geld hin überweisen, da müssen Absender und Empfänger nicht identisch sein.

Frage wäre nur wie sieht es nun mit Barenzahlungen über eine andere Bank oder bspw. Services wie Western Union aus?

Hat da jemand Erfahrungen dazu oder es gar selbst shcon erfolgreich gemacht?

Wise selbst ist in seinen Aussagen, wenn man nachfragt, nie richtig klar. Da wird einerseits wie erwähnt immer gesagt dass Absender=Empfänger sein muss.

Was dann aber unter der Hand für die „persönliche“ Euro Iban nicht gilt.

Teilweise scheinen die aber auch nicht ganz zu verstehen oder zu wissen worum es geht.

Und geben einem dann immer nur die hirnrissige uassage, man könne gerne von einer anderen bank aus Geld hin überweisen…

Jedenfalls hat da jemand Erfahrungswerte?

Und nein, geld auf einem anderen Konto, egal von wem, einzahlen und dann zu überweisen, zählt nicht. denn das ist dann eine überweisung und eben gerade keine Bareinzahlung -.-

Weiß da Jemand mehr?

Wobei mir rein die Logik sagen würde, wenn jeder wildfremde geld an das Konto überweisen kann, müsste auch jeder Hinz und Kunz Geld bar einzahlen können.

Selbst wenn man die Anti-Geldwäsche-Märchen mal ernst nehmen will, das „Risiko“ ist da ja dasselbe…

Das ist so als ob Sie zur Firma Mayer gehen und Auskünfte über die Dienstleistungen der Firma Schmidt haben wollen. Es ist ja klar, dass Wise keine Möglichkeit der Einzahlung von Bargeld hat und man die Dienstleistung der Einzahlung mit gleichzeitiger Überweisung einer anderen Banken nutzen möchte. Genau diese andere Bank muss man nach den Konditionen fragen. Auf der Seite von Wise ist es lediglich eine ankommende Überweisung auf dem Girokonto mit der BE-IBAN. Wie das funktioniert ist bekannt.

Wise ist keine Bank, sondern ein Zahlungsdienstleister. Da steht auch so auf der Wise-Website. Es gibt keine Filialen, auf den man Bargeld einzahlen könnte. Man kann nur Geld überweisen.

Ich hoffe, das klärt vielleicht ein Missverständnis und hilft dir weiter?

Ich hatte, als Auslandsdeutscher mit langjaehrigen Wohnsitz Australien, mein Girokonto bei der comdirect bank. Dieses Girokonto diente mir viele Jahre als Referenzkonto fuer meinen in Deutschland ansaessigen Broker flatex (Anmerkung:…bei Flatex ist ein auf Euro oder CHF lautendes Referenz-Konto notwendig und es muss bei einer Bank im EWR-Raum sein. -Nur- ueber dieses Referenzkonto, koennen Uberweisungen -aus- flatex heraus erfolgen. ORGINALTEXT FLATEX „Bitte beachten Sie, dass das von Ihnen angegebene Referenzkonto im europäischen Wirtschaftsraum bestehen und auf Euro oder CHF lauten muss.“).

Leider gelingt es mir als Auslandsdeutschen nach zehn Jahren in Australien nicht mehr, irgendwo in Deutschland ein neues Girokonto zu eroeffnen, obwohl ich nie einen negativen Schufa-Eintrag, etc. hatte und mein Girokonto immer ein Guthaben aufwies.

Alle Antraege auf Eroeffnung eines neuen Girokontos wurde abgelehnt,selbst von Banken wie der DKR,die offensichtlich viele Auslandskunden betreut.

Damit stellt sich mir ein grosses Problem, da ich theoretisch wegen fehlendem Referenzkonto nicht mehr an mein Geld komme.

Hierzu nun meine Frage: Weiss jemand, ob ein WISE Konto mir belgischer IBAN, als Referenzkonto bei deutschen Brokern akkzeptiert werden wuerde, schliesslich handelt es sich ja nicht um ein „echtes Konto“ im engerem Sinne?

Hallo,

die Frage zur Akzeptanz durch Broker kann ich nicht beantworten. Neben Wise gibt es ja auch noch Revolut, die zwischenzeitlich eine Banklizenz haben. Bei beiden bin ich mir aber nicht sicher, ob ein Konto ohne deutsche (EU-) Adresse eröffnet wird.

Das Comdirect wurde gekündigt und ist nicht reaktivierbar?

…es geht nicht darum, ob man bei Wise oder Revolut ein Konto ohne EU Adresse eroeffnen kann.

Es geht darum,ob deutsche Broker, die kein eigenes Auszahlungskonto anbieten und darauf bestehen, dass man bei einer Fremdbank ein auf Euro/CHF lautendes „Konto“ im EWR Raum nachweist um Auszahlungen vornehmen zu koennen, das WISE-Euro Konto akzeptieren? Richtig ist natuerlich, dass das WISE-Euro Konto formale Voraussetzungen wie IBAN aus EU-Raum etc. (Belgien) erfuellt,….also es wahrscheinlich akzeptiert werden wuerde. Allerdings ist andereseits kein echtes „Bankkonto“ ein „echten“ Bank. Hier sehe ich ein Risiko, das es als Referenzkonto abgelehnt werden koennte,….und hier drauf zielt meine Frage ab: Kennt sich jemand damit aus….? Hat jemand damit Erfahrungen gemacht?

Comdirect weigert sich mein altes Konto zu reaktivieren. Ich war Kunde seit 1996, kein Schufa-Eintrag, war mit dem Konto nie im Negativen,….ich fuerchte sie wollen Auslandskunden loswerden…

Hast du es bei der DKB probiert?

Bei der Nuri Bank kann man das auch hier in Ungarn machen. Alles Online! Die wird auch von Brokern akzeptiert (deutsche IBAN mit kostenloser Visa-Karte und kostenloser Kontoführung). Ist ein reines Guthabenkonto, das zur Solarisbank (deutsch) gehört. Wenn man will kann man auch Bitcoins handeln. Aber Vorsicht!

Hi! Nuri wollte jetzt von mir meine Steuernummer aus Deutschland, das hatte ich als Wohnsitz angegeben. Ohne ging es nicht.

Die App funktionierte bei mir sehr schlecht, für Überweisungen und auch Bitcoin Kauf daher absolut unbrauchbar.

Deutsche IBAN und KK für Null ist aber jw nach Gebrauch nicht schlecht.

Nan kommt unter Umständen nur mit sehr viel Geduld an sein Geld. Habe daher das Konto erstmal geleert.

Wise und auch Revolut bieten explicit sich Konten für Menschen in Australien an, Revolut auch mit “echtem Konto” jetzt. Was ist mit N26?!

Du schreibst: „Bitte beachten Sie, dass das von Ihnen angegebene Referenzkonto im europäischen Wirtschaftsraum bestehen und auf Euro oder CHF lauten muss.“ Das träfe ja auf die belgische IBAN bei Wise zu.

…ja,rein formal sind die Voraussetzungen erfuellt(siehe mein Kommentar oben). Ich frage mich eben nur, ob sich deutsche Broker daran stossen koennten, dass das Wise Euro Konto eben kein „richtiges Konto“ einer „richtigen Bank“ ist. Koennten broker also dieses dazu veranlassen, das Wise Euro Konto als Referenzkonto abzulehnen? Ich habe ja GERADE bei Wise ein Euro Konto eroeffnet, weil es dort mit Wohnsitz in Australien so spielend leicht geht und ich nun hoffe, es als Refernzkonto bei meinem deutschen Broker angeben zu koennen. Es ist voellig aussichtslos mein comdirect Giro wieder reaktiviern zu lassen,…die haben erneut abgelehnt,auch Neuantrag bei DKB wurde schnell abgelehnt,…ebenfalls Neuantraege auf Girokonto bei anderen deutschen Banken (Deutsche Postbank,Santander…)

Update: Wise hat gestern 22.02.2022 überfallartig um Angaben zur Verwendung des Kontos gebeten, sonst können man aufgrund regulatorischer Vorgaben die Dienste ab 01.03.2022 nicht mehr anbieten. Alarm. Konto bis 28.02.2022 abräumen und abwarten, was im März passiert.

Das ist mir auch passiert, die E Mail habe ich auch erhalten.

Den größten Teil habe ich zurück überwiesen auf mein normales Girokonto.

Rest 588 Euro Ca. Werde ich wohl besser 588 Euro auch noch zurück überweisen. Lena du hast Recht, besser alles zurück überweisen.

Ich hab bei 4 Konten nichts bekommen!

Hallo Lena, das hab ich auch bekommen und dachte, es lag evtl. daran, dass ich zwei Tage vorher 79.300€ für eine Immobilie im Ausland angezahlt hatte, übrigens mit 411,41 € Gebühren für die Überweisung!!! Ich dachte immer, es wären nur ct.-Beträge, auch ins Ausland!? Ich war schockiert!

Im Übrigen hat bei mir keine Auswahlmöglichkeit zu 100% gepasst, wofür ich das Konto nutze, weil es mehrere wären. Man konnte aber nur eines anklicken. Jetzt prüfen sie. Falls die einen rausschmeißen, was wäre die beste Alternative ohne Schufameldung?

Was hattest du denn ausgewählt als Überweisungsart und in welches Land sollte überwiesen werden?

Zumindest von EWR nach EWR kostet es glaube ich 0,28 Euro unabhängig vom Sendebetrag.

Falls Ausland, ist es eventuell teurer.

Steht doch aber auch eigentlich immer dabei , bevor man es abshcickt, was man Guthaben hat, was es ksotet und was Guthaben hinterher ist?

Es ist Kroatien und ich habe gar nichts ausgewählt.

Es stand nur dort, dass es soviel kostet und ich musste die Überweisung machen, weil das schon beim Notar war (unter Druck). Da habe ich wohl etwas übersehen, was mich nun maßlos ärgert, dass die einem sowas unterjubeln und nicht fragen, wie man es haben will. Über 400 € in Sand gesetzt. Diese Geschäftspraktik von Wise find ich wirklich hinterhältig. Sie schreiben sowas wohl extra ganz unscheinbar hin, damit es möglichst viele übersehen und sie dadurch mehr verdienen 🙁 Ich versuche mich zu beschweren.

Da gebe ich Mario recht: Bei Wise werden die Gebühren transparent angezeigt, bei anderen Banken sind sie dagegen in den schlechteren Umrechnungskursen versteckt, weil das für den Kunden sehr viel schwerer nachvollziehbar ist.

Also mir ist die offene Art von Wise viel lieber, als das heimliche Getrickse, das ansonsten bei den Banken üblich ist.

Ja mach Währung kann es schon mal teuer werden, bei Wise bekommst du immer einen guten Kurs, dafür Gebühren, bei anderen meist kleine Gebühren aber schlechte Kurse. Am Ende ist wichtig wieviel man in Summe gezahlt hat, und wieviel a kommt. Wise ist da sehr Transparent.

Ich habe die Frage beantwortet, wofür ich das Konto hauptsächlich nutze, und das war’s dann schon.

Weshalb der panikartige Alarm? Ist mir nicht klar.

Ich habe nichts bekommen bei 4 Kanten

Liebe Forummitglieder,

auch wenn sich leider Richard jetzt zurückgezogen hat, hoffe ich doch sehr dass das Forum trotzdem weiterleben kann.

Bitte Richard, schalte es nicht ab!

Zu meinem Anliegen: