N26 Konto: Für welches haben Sie sich entschieden?

N26 begleiten wir seit den ersten Start-up Tagen. Das ist Jahre her. Seit dem hat sich der Anbieter zu einer milliardenschweren multi-nationalen Bank entwickelt.

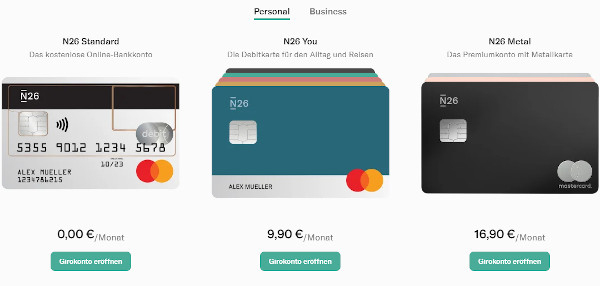

N26 bietet mehr Konten als DKB, ING und Comdirect zusammen an ► Übersicht öffnen.

In Deutschland werden Privat- wie Geschäftskonten in drei Preis- und Servicestufen angeboten. Damit Sie als Abonnent künftig noch bessere Inhalte bekommt, kleine bitte an der heutigen Umfrage teilzunehmen:

Vielen Dank für Ihre Unterstützung mit Teilnahme an der Umfrage

3 bisherige Seiten über N26

- N26 – Übergang zu einem besseren Banking?

- Anleitung: N26 ohne Smartphone

- 12 wichtige Fakten zum N26-Konto

Click to rate this post!

[Total: 2 Average: 5]

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich habe Gestern ein N26 Konto eröffnet und am gleichen Tag wieder gekündigt ,ich wollte eine Metall Karte bestellen das ist nur möglich bei guter Bonität,wenn diese nicht ausreicht bekommt Mann keine daraufhin habe ich gleich gekündigt da ist doch Revulut besser und günstiger bei Revulut kann jeder eine bekommen.

MfG

Thomas Pillusch

Selten so einen Quatsch gelesen. Wahrscheinlich hast du das N26 Flex Modell bekommen aufgrund schlechten Scorewert. Warum sollte man keine Metal Karte bekommen diese ist doch auch nur Debit genauso wie die Standard.

Gerade vorhin mit Support gechattet, klappte gut.

Keine Gebühren bei Fremdwährung für Karteneinsatz finde ich cool. Wollte einen Bitcoin kaufen, geht leider nicht da 24h maximal 5.000 Euro ausgegeben werden können.

Da hast du ja recht schnell die erste Einschränkung gefunden. Es gibt noch ein paar mehr.

Wenn die Karte bei Fremdwährung ohne Grund abgewiesen wird, wie mir in Guatemala passiert, finde ich nicht so cool.

Aber Gebühren sind keine angefallen. Bargeld habe ich mit der DKB Visa Card abgehoben, ohne Beschränkung. 🙂

N26 hat damals richtig toll angefangen. Dann wurden die Anzahl der Abhebungen weiter eingeschränkt und jetzt kann man beim kostenlosen Angebot nicht mal mehr in Fremdwährung kostenlos abheben.

Ich würde jedem daher zu Revolut raten, zumal dies auch noch Schufafrei ist.

Leider sind mit N26 keine Echtzeitüberweisungen möglich. Der Empfang von Echtzeit Überweisungen ist möglich, aber der Versand von Echtzeit Uberweisungen ist laut Homepage nicht möglich. Daher kommt N26 für mich nicht in Frage. Bisher bleibt nur Transfairwise, was anderes habe ich noch nicht gefunden, ohne Gebühren und mit Echtzeit Überweisung. Ich will die Bank nur als Zweitbank zur DKB, Echtzeit Überweisungen sollten auch unter 1 Euro je Echtzeitüberweisung bleiben. Bisher habe ich dazu nur Transfairwise gefunden mit 70 Cent je SEPA Echtzeit Überweisung.

Als 2 oder 3 Konto was man selten nutzt zb Reisen etc reich n26 Standard für alle mal aus mit 3 Anhebung. Die N26 andere Konto Modelle sind uninteressant für mich.

They are very good at communication. I have used the in app chat many times for a few account changes. They are very active on Twitter and do answer general questions over the Twitter messenger. Yes they do have a phone number however I don’t think they will do banking on it- only account changes or stolen card or locked account type calls.

Opened this as I am thinking about closing my ING account. (Vacation account so i dont want to pay the 4.90€/mo. Also they just notified us that account use abroad is changed from 1.75% to 1.99% and they no longer reimburse the local atm fees.

Seems like ING is really transitioning slowly to the way brick and mortar banks charge.

Ich nutze N26 schon einige Jahre und habe noch nie irgendwelche Probleme oder Einschränkungen erlebt. Dazu muß ich allerdings sagen, daß ich das Businesskonto nutze. Ich bin mir nicht sicher, ob es da Unterschiede zum Privatkonto gibt. Außerdem finde ich die Ein- und Auszahlungen an Partner-Kassen (Supermarkt, Drogeriemarkt etc.) ausgesprochen praktisch, weil es immer weniger Geldautomaten gibt. Und an den Automaten ist meist eine Einzahlung gar nicht möglich.

Hallo zusammen,

ich habe das kostenlose N26 Konto für uns zwei als jeweils ein „Taschengeldkonto“ eingerichtet.

Als Hauptkonto ist und bleibt die DKB unser Gemeinschaftskonto.