Überweisungssystem bei zusätzlichen Einnahmen

Bitte nehmen Sie sich genügend Zeit, um diese Seite zu lesen und zu verinnerlichen. Wenn Sie damit „durch“ sind, sehen Sie vermutlich klar und deutlich den Turbo, der in diesem System steckt!

Ideen zur Einkommenserhöhung lernen Sie in weiteren Abschnitten unseres Coachings kennen.

Überweisungssystem: Erklärung für Sie

-

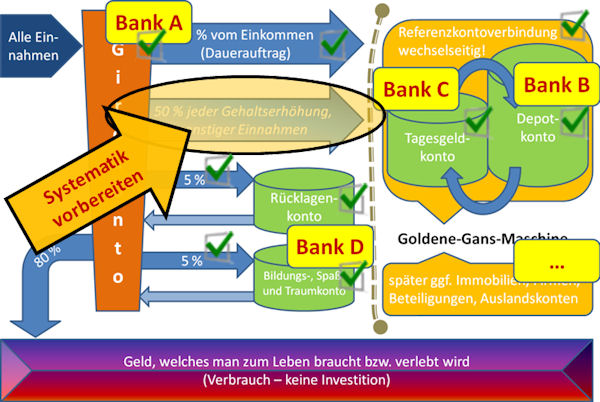

Von allen zusätzlichen oder unerwarteten Einnahmen – das können zum Beispiel ein Geldgeschenk zum Geburtstag oder der Verkauf von alten Sachen bei eBay sein – überweisen Sie die Hälfte auf Ihre Sparkonten.

Beispiel:

Sie haben 100 Euro zum Geburtstag geschenkt bekommen. Folgende Überweisungsaufträge sind auszufüllen:

- 40 Euro auf das Tagesgeldkonto „goldene Gans“

- 5 Euro auf das Tagesgeldkonto „Rücklagen“

- 5 Euro auf das Tagesgeldkonto „BiST“

-

Mit den übrig bleibenden 50 Euro können Sie machen, was Sie wollen.

Warum auch das Rücklagenkonto?

Einige werden vielleicht fragen: Warum mehr Geld auf das Rücklagenkonto überweisen? Meine Goldene-Gans-Maschine soll doch wachsen!

Ja, das ist richtig!

Dennoch: Mit Erhöhung des Einkommens steigt bei den meisten Menschen automatisch der Lebensstandard. Durch unser cleveres Überweisungssystem steigt er „nur“ halb so schnell, denn Sie füttern mit der anderen Hälfte Ihre Goldene Gans.

Aber wenn der Lebensstandard steigt, steigen automatisch die Kosten für Dinge, die kaputt gehen können oder aus anderen Gründen eine Ersatzbeschaffung notwendig machen. Möchten Sie dann Ihre Gans anschneiden?

Wir arbeiten mit der Formel:

- 40 % von jeder Gehaltserhöhung oder sonstigen Einnahme > goldene Gans füttern

- 5 % gehen auf das Rücklagenkonto

- 5 % gehen auf das BiST-Konto

Weiter mit der eigentlichen Erklärung:

-

Genauso verfahren Sie mit Gehaltserhöhungen oder Einnahmen aus einem Nebenjob.

-

Steigt das Einkommen, steigt der Lebensstandard. So ist das bei den meisten Menschen. Doch da Sie den neuen Lebensstandard noch nicht gewöhnt sind, wird es Ihnen leichtfallen, wenn der Lebensstandard nur halb so schnell ansteigt. Dafür schwillt das Goldene-Gans-Konto um so schneller an.

-

Allerdings ist es ratsam, für die regelmäßigen zusätzlichen Einnahmen aus Gehaltserhöhungen oder Nebenjobs nicht jedes Mal neue Überweisungen zu starten, sondern einfach die bestehenden monatlichen Daueraufträge zu erhöhen.

-

Beispiel (von Tag 13):

Sie erhalten eine Gehaltserhöhung von 450 Euro bzw. verdienen sich dieses Geld durch einen Nebenjob. Die Daueraufträge sind dann wie folgt zu ändern:

- 171,26 Euro (10 % vom regulären Einkommen) + 180 Euro (40 % vom zusätzlichen Einkommen) = neu 351,26 Euro auf das Tagesgeldkonto „goldene Gans“

- 85,63 Euro (5 % vom regulären Einkommen) + 22,50 Euro (5 % vom zusätzlichen Einkommen) = neu 108,13 Euro auf das Tagesgeldkonto „Rücklagen“

- 85,63 Euro (5 % vom regulären Einkommen) + 22,50 Euro (5 % vom zusätzlichen Einkommen) = neu 108,13 Euro auf das Tagesgeldkonto „BiST“.

-

Ausnahme:

Wenn die Zahlung vom Nebenjob an einem anderen Tag eingeht, beispielsweise dem 10. des Monats, dann kann es durchaus sinnvoll sein, mit zwei Dauerauftragsserien zu arbeiten.

Alles klar?

Berechnungstool für Ihre Beträge

Damit Sie es einfach und schnell haben, auf Ihre Beträge zu kommen, haben wir diesen Rechner für Sie programmiert:

Tipp, um es künftig einfach zu haben!

Da Sie höchstwahrscheinlich mehrmals in den kommenden Monaten Ihr Überweisungssystem anpassen dürfen, empfiehlt es sich vielleicht, ein Lesezeichen für diese Seite zu setzen.

Fragen?

Bitte nutzen Sie wie gewohnt die Kommentarfunktion am Ende der Seite zum Austausch!

Fortschrittsanzeige (Tag 16)

Glückwunsch! Die Einrichtung ist jetzt fast abgeschlossen. Morgen erhalten Sie die letzte E-Mail zu diesem Teil des Coachings.

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Das klingt vielversprechend.

Und die Psychologie dahinter glaube ich auch zu verstehen wenn ich das Geld mit drei Daueraufträgen erst mal ändern muss kräftig nicht so schnell drauf zurück weil es mir zu viel Arbeit macht, finde ich clever.

Danke

Das leuchtet ein. Mit diesem „3-Klang“ befindet sich ALLES stetig im Wachstum, denn wächst die Goldene Gans, wachsen mit ihr auch wieder die Einnahmen usw. usw. Wenn das dann kein Turbo ist, was dann? Finde ich prima!

Danke 🙂

In dem beschriebenen Konzept, wie mit einmaligen Einnahmen und monatlichen Mehreinnahmen verfahren wird, sehe ich ein ideales Zusammenspiel aus Psychologie und Effizienz. Super Gregor + Team!!! Ich nenne es mal „goose-boost“!

Eine zusätzliche Idee ist, eine einmalige Einnahme vollständig in das Goldene-Gans-System fließen zu lassen, sofern sie zum Zeitpunkt des Erhalts nicht benötigt wird und auf die Ausgabe von 50 % verzichtet werden kann. Im Beispiel von 1000,00 € habe ich folgende Idee: 80 % -> goldene Gans, 10 % -> Rücklagen, 10 % -> BiST. Bei noch höheren einmaligen Einnahmen (z.B. aus Erbe oder Gewinne die z.B. Kauf von Immobilien ermöglichen würden, z.B. 100K € oder mehr), wäre sogar eine Verteilung von 90 % -> goldene Gans, -> 5 % Rücklagen, 5 % -> BiST denkbar. Größere Saldos, die in der goldenen Gans liegen und Immobilien, die der Eigenkapitalverzinsung dienen, gehören natürlich beide zur goldenen Gans. Diese Variante nenne ich mal „goose-boost-plus“ 😉

LG, Julian

Klasse, vielen Dank für das tolle Feedback und die Anregungen!

Ja, richtig: unsere prozentualen Empfehlungen können gerne freiwillig erhöht werden.

Im zweiten Monat gibt es einen Tag, an dem wir uns anschauen, wie es mit den Daueraufträgen und den Überweisungen von zusätzlichen Einnahmen klappt.

Mit unserem Programm ist es einfach am Ball und im Spiel zu bleiben. 🙂

Bei regelmäßigen Einnahmen hat es Sinn, die Daueraufträge zu ändern, bei unregelmäßigen Einnahmen sind Einmalüberweisungen dann vermutlich die beste Wahl.

Hier würde ich anders differenzieren:

Ebay-Verkaufseinnahmen hätte ich jetzt nicht an die goldene Gans-Maschine überwiesen, sondern die dienen bei mir in der Regel dazu, einen Neukauf zu subventionieren (neuer Artikel wird gekauft, alter noch funktionierender ähnlicher Artikel wird über Ebay versilbert, um einen Teil des Kaufpreises des neuen Artikels beizutragen). Ein Ebay-Verkauf wäre somit für mich keine Einnahme, sondern ein Discount auf den neuen Artikel.

Bei einem Erbe könnte im Prinzip alles an die goldene Gans gehen, sofern es denn liquide ist.

Und bei Gehaltserhöhungen halte ich 50% für einen exzellenten Ansatz, so steigt zum einen der Lebensstandard maßvoll, aber die viel wichtigere Investition steigt prozentual viel stärker und das wirkt sich langfristig positiv aus.

Klingt einfach und gut. Ich werde direkt mal so diszipliniert sein und 50% meines Weihnachtsgeld in die Goldene Gans stecken bzw. 40 5 5 . Ich denke es wäre hierbei eventuell sinnvoll einen zusätzlichen einmal jährlichen Dauerauftrag einzurichten, damit diese Einnahmen auch automatisch abgeführt werden.

Klasse! Sehr aufmerksam!

Hallo zusammen,

hört sich sehr sinnvoll an und ist in meinem Hirn gespeichert. 🙂

Je nachdem wie der Bonus in diesem Jahr ausfällt, wird er entsprechend verteilt.

Gruß

Torsten

Wird im weiteren Verlauf auch noch aufgezeigt, was am Monatsende mit dem vorhandenen Guthaben auf dem Girokonto passiert bzw. falls man mal einen Monat ins Minus gerät?

Das ist eine sehr gute Frage! Sie wurde bisher noch nicht gestellt, deswegen würde ich mich gerne von Ihnen inspirieren lassen: Was wäre Ihr Vorschlag?

Man könnte z.B. 500,- EUR auf das Tagesgeldkonto der DKB ansparen. So hat man eine kleine Reserve, falls man doch mal über sein Monatslimit an Ausgaben hatte. Sobald man die kleine Reserve auf dem Tagesgeldkonto der DKB angespart hat, gibt es mehrere Möglichkeiten, den Überschuss am Monatsende auf die einzelnen Konten verteilen.

Je nachdem wie die Prioritäten von einem sind.

1. 100% auf das Tagesgeldkonto der Goldenen Gans

2. 80% auf das Tagesgeldkonto der Goldenen Gans, 10% auf das Rücklagenkonto, 10% für BiST

3. 33,4% auf das Tagesgeldkonto der Goldenen Gans, 33,3% auf das Rücklagenkonto, 33,3% für BiST

4. 100% für BiST, um sich schneller den Traum für ein neues Auto, Reise, etc. zu erfüllen.

Kann man alles machen und wir freuen uns über individuelle Anpassungen!

Wie mache ich das als Freiberufler mit schwankenden Einnahmen Brutto?

Und festen Kosten?

Habe jetzt die Konten angefordert.

Am besten ist es sich selbst ein (fiktives) festes Gehalt zu zahlen. Ganz wichtig: Trennung von geschäftlichen vom privaten Konto. Das hat oft auch den Vorteil, dass der Steuerberater nicht zwischen privaten und geschäftlichen Ausgaben sortieren muss und zu viele Ausgaben der Einfachheit dem privaten Bereich zu ordnet.

Hi Gregor, ich habe bereits 6.200 Euro als Rücklagen angesammelt. Von daher möchte ich meine Rücklagen nicht weiter aufstocken, mit 6200 Euro sollte ich bei sparsamer Lebensweise wenn ich mal 6 Monate auf einnahmen verzichten muss locker mehr als 6 Monate klarkommen. Wie handhabst Du das besparst Du Dein Rücklagen konnte weiter, auch wenn der Guthaben Stand Deines Rücklagenkontos bereits stark angewachsen ist?

Sehr gute Frage! Vielen Dank 🙂

Ja, ich bespare Sie weiter, aber nicht mehr so hoch. Weiter besparen tue ich die Rücklagen, weil ja auch mein Lebenstandard leicht steigt. Vielleicht machst du 1-2 Prozent oder auch null. So wie du dich wohl fühlst. Alles andere geht in die Investments (Goldene Gans).

Hallo Gregor,

Wie Handhabe ich das mit Geldgeschenken (bar), bei mir in Mannheim gibt es keine DKB-Geldautomaten zum einzahlen?!

Könnte ich z.B. ein weiters Girokonto (ING DiBa) eröffnen zum einzahlen, oder hast du eine bessere Idee/Vorschlag?

Beste Grüße

Markus

Kommt das sehr häufig vor? Vielleicht lässt sich das mit anderen Ausgaben verrechnen?

Naja also hin und wieder schon aber keine große Summen, maximal 500€.

Hallo Markus,

dein Kommentar ist zwar schon älter, ich würde aber so vorgehen: Die nächste Zeit weniger abheben als gewohnt bis die Höhe des Bargeschenks erreicht ist, die Minderabhebungen als Einnahme betrachten und die 40%/5%/5% auf GG, RL und BiST verteilen.

(Wenn’s nicht zu kompliziert ist, gebe ich dir meine Postanschrift, du schickst mir das Scheinchen zu und ich „verwalte“ das für dich, hähä)

Freu mich schon darauf, 50% auf die Seite legen zu können.

Tolle Vorfreude!

Hallo Gregor.Ich finde Ihr System sehr effizient. Vielen Dank. Ich habe noch eine andere Frage: ich habe aktuell noch 12.000Eur ungenutzt zur Verfügung, die ich aktuell auch nicht zum „verleben“ brauche. Wäre es ratsam damit die Goldene Gans zu füttern?

Hallo Maik,

ist zwar schon 6 Wochen her, aber ich bin heute erst bei Tag 16:

Ich würde mir jeden Monat meinen positiven Kontostand vor Gehaltseingang ansehen, diesen als Zusatzeinnahme betrachten und 40/5/5 auf GG/RL/BiSt verteilen.

Eine andere Idee, wäre, ein Nebenkontensystem, nennen wir es „Spielgeld“, einzurichten und dort mit riskanten Geldanlagen zu experimentieren. Mit Glück überholt das Spielgeld die GG, mit Pech verliert man nur das, was man wirklich nicht braucht.

Oder man tut was Gutes und spendet.

Oder man – Achtung, das ist jetzt ein schockierendes Wort für frugale Klientel – verprasst es (vorzugsweise indem man Produkte der AGs kauft, in die ich investiert bin, damit deren Gewinn steigt) 😉

Oder eine Kombination aus all diesen Ideen.

Man kann natürlich auch schlicht gar nichts damit machen. Wenn die GG wirklich so gut funktioniert, laufen die „problematischen“ 12.000,00 € spätestens in einem Jahr sowieso unter „Rundungsfehler“.

Mein Budgetsystem erlaubt es 100% der Gehaltserhöhungen in die „goldene Gans“ einzuzahlen. So ergibt sich schon jetzt ein „Turboeffekt“.

Klasse!

Hallo zusammen…

vielen vielen Dank für Eure großartigen Ideen…

Die ganze Zeit gingen Gelder auf mein Konto und wieder runter… Und am Ende blieb mal mehr oder weniger hängen.

Es hat mich eigentlich irgendwie immer gestört, dies nicht unter Kontrolle zu haben, aber wenn ich ehrlich bin, hatte ich niche die Muße, mich damit auseinander zu setzen.

Das hat sich unter anderem dank Euch geändert.

Ich habe mir meine monatlichen Geldflüsse mal genauer unter die Lupe genommen und rechnerisch an das Kontensystem zzgl. der Tag 16 Überweisungen angepaßt.

Folgendes ist dabei rausgekommen:

– Einkommen X

– Fixkosten Y

– Lebenserhaltung Z (hierbei nicht knauserig sein)

Ergebnis ist, dass ich vor Eingang meines Einkommens einen bestimmten Betrag auf dem Konto habe. Dieser wird nun per 10/5/5 auf die Tagesgelder verteilt, das Konto also geköpft und am Tag später wieder mit Geldeingang aufgefüllt.

Ergebnis ist, dass ich:

– wesentlich mehr Geld bei Seite legen kann um meine Ziele zu erreichen

– wesentlich mehr Kontrolle habe, wofür ich mein Geld ausgebe (ich verspreche mir hiervon einfach auch bewußter Geld auszugeben)

– Das Rücklagenkonto schneller ein bestimmtes Limit erreicht. Überschüßige Beträge gehen dann zusätzlich in das Goldene Gans Fütterkonto

Es bedeutet nicht, dass ich künftig in Askese leben möchte, schließlich will ich ja auch Spaß haben und nicht Lebnen um zu arbeiten… Ich verspreche mir hiervon bewußter zu leben. Sollten die monatlichen Gelder mal nicht ausreichen um meinen Lebensstil zu finanzieren, gibt es ja kurzfristig die Rücklagen…

Das mag jetzt nichts für jederman sein… mich sollte es schneller ans Ziel bringen…

Vielen Dank und allen ein schönes Restwochenende

LG

Axel

Lieber Axel,

über deine Erkenntnisse, deine Umsetzung, eine Einstellung und dein Feedback freue ich sehr. Herzlichen Dank dafür und herzlichen Dank, dass du auf unser gemeinsamen Aufsteiger- und Entwicklungs“Reise“ dabei bist!

Hallo Axel, Richard,

Genau das gleiche habe ich festgestellt. Und es sind genau die Fixkosten die intransparenz verursachen da diese im unterschiedlichen Rhythmus abgebucht werden. Mal mehr mal weniger in einem Monat.

Um hier Abhilfe zu schaffen habe ich ein zusätzlichen Konto für meine Fixkosten angelegt und ermittelt wieviel Fixkosten ich im Schnitt pro Monat zahlen muss. Hierdurch sind die Fixkosten nivelliert und jeden Monat gleich.

Vom Gehalt gehen bei mir nur noch feste Summen als “Budget” für einzelne Posten ab; GG, Rücklagen, BiST, …, aber auch für Lebenserhaltung, ich nenne es Taschengeld welches auch auf ein separates Konto geht.

Hierdurch braucht man nicht mühsam festzuhalten wofür das Geld ausgegegeben wird, aber erhält automatisch ein Überblick ob man mit dem festgelegten Budget zurecht kommt.

Mein Gehaltskonto habe ich bei der DKB da diese die tolle Funktion hat das alles was am Ende des Monats noch auf das Konto ist automatisch auf das VISA Tagesgeld überwiesen wird.

Beim Fixkostenkonto sollte man allerdings einem Puffer von ein paar Hundert Euro zusätzlich haben um zu vermeiden das aufgrund hohe Kosten in einem Monat das Konto ins Minus gerät.

Ich habe mal irgendwo gelesen das die Methode als Anti-Budget Methode bekannt steht, nutze es selber aber schon sehr lange. Ich denke das war für mich der erste wichtige Schritt um transparenz zu bekommen und ein Goldene Gans wachsen zu lassen.

VG

Bravo, super Lösung gefunden! 🙂

Gute Idee! Bei welcher Bank hast du dieses Fixkosten-Konto eingerichtet? Macht es Sinn hierfür ein zweites DKB-Cash zu eröffnen? Ich bin am Überlegen ob es Sinn macht das DKB-Cash als reines Einkommenskonto zu führen und zusätzlich zwei reine Ausgabenkonten einzurichten:

– ein Gemeinschaftskonto für Lebenshaltungskosten

– ein Einzelkonto für Fixkosten (Strom, Internet, Miete)

Was sind hier Eure Erfahrungen? Ich suche noch nach einer guten Alternative für die RaboDirect, ansonsten ist mein Kontensystem komplett.

Hi Martin,

Ich habe das DKB als Gehaltskonto und bei der DKB zusätzlich ein Taschengeldkonto und ein Gemeinschaftskonto. Diese beide letzten habe ich bei der DKB weil von diese Konten nur Zahlungen in Geschäfte und Online gemacht werden und die DKB vor allem mit der VISA tolle Konditionen hat.

Das Fixkostenkonto habe ich bei der ING. Wahrscheinlich historisch bedingt, aber ich lasse es auch gerne da weil ich sonst nur das Rahmenkredit bei der ING hätte. Noch ein Konto bei der DKB muss nicht sein.

Als Alternative zum Taschengeldkonto bei der DKB könnte ich der Barclaycard empfehlen, vorausgesetzt man zahlt nur mit VISA. Jedoch Achtung, ich habe festgestellt das mein Schufa um ein paar Prozentpunkte gesunken ist nach beantragen der Barclaycard.

Weiter habe ich noch ein Comdirect Konto, Sparkonten wie bei der Rabodirect habe ich nicht.

VG!

Habe ich gut verstanden und setze ich so um…

Ich erwarte eine Steuerrückzahlung, und da ich in Wohlverhaltensphase ja jetzt auch davon nix gepfändet bekomme wird das Geld gleich so behandelt.

Tatsächlich ist es so, ich würde meinen, dass es noch eine Unterscheidung für mich gibt, bei den zusätzlichen Einkommen.

Eine Gehaltserhöhung als dauerhaften Zuwachs würde ich genau so mit 50% insgesamt Hinwegnahme ins Kontensystem behandeln. Bei solchen Sachen wie Steuerrückzahlungen oder z.B. auch anderen unerwarteten Rückzahlungen wäre ich geneigt, da es ja nicht zum Lebensstandardausbau oder zur Bespassung gedacht ist, mehr oder alles in das Goldene Gans System einfließen zu lassen…

Geschenke, klar, die sollen ja auch dann dazu führen dass man es sich gut gehen lässt, also 50% dann weg.

Vielleicht sollte man da noch mal über Differenzierung nachdenken…

Hallo,

ich finde es ein sehr gutes System. Die 50% sind sehr gut angelegt, weil davor ist man ja auch gut mit dem Geld klar gekommen. Und ein schöner Nebeneffekt ist ja dass das Vermögen wächst.

Beste Grüße und bleibt Gesund

Hallo,

ich finde es ein sehr gutes System. 50% kann das Vermögen enorm erhöhen und es sollte ja nicht weh tun weil vorher hatte man dieses Geld ja auch nicht.

Ich für meinen Teil werde es so machen.

Beste Grüße und bleibt Gesund

Hallo Gregor,

ich überweise vom Gehalt monatlich 100,- in die GG, 50,- in die Rücklagen und 50,- in BIST.

Sollte dann noch etwas am nächsten Geldtag übrig sein vom vorigen Gehalt werde ich es auch wieder aufteilen.

Beste Grüße Gerd

Meine Umsetzung (bis es mit der DKB endlich klappt): Commerzbank als Hauptkonto für Gehaltseingang und monatliche Fixkosten wie Miete usw., Dauerauftrag zur Rabo-Direct mit Unterkonten für Rücklagen, Goldene Gans und Bist), Comdirect als eine Art Unterkonto für die quartalsweisen (Bafög-Rückzahlung) & jährlichen (Versicherungen) Fixkosten.

Auf das ING-Girokonto geht der Dauerauftrag fürs Einkaufen ein. Extra-Konto 1: Monatsbudget für den Supermarkt (mittels „Entsparen“ wöchentlicher Dauerauftrag zurück zum ING-Girokonto) Extra-Konto 2 dient als Parkplatz für den Zusatzkram zwischendurch (Kleidung, Geschenke).

Übrigbleibsel sowie der varibale Teil meines Gehalts und weiterer Geldsegen werden wie oben beschrieben verteilt. Juhu!

Hallo Gregor,herzlichen Dank für die Teilhabe Deiner langjährigen finanziellen Erfahrungen!

Leider habe ich die Briefe der Banken noch nicht erhalten,fahre zudem nun auch noch für zwei Wochen geplant in Urlaub…..und hoffe sehr,dass ich den Anschluss nicht verliere!

Danke für“Rich Dad“! ,das ich bereits kenne,weiterverschenke,falls ich es erhalte.

Noch eine gute Zeit durch die Rauhnächte! und ein besonders finanziell intelligentes neues Jahr wünsch ich Dir und uns allen!