Tagesgeld-Konto der DKB eröffnen

Das Tagesgeldkonto der DKB können volljährige Privatkunden ganz leicht eröffnen. Es funktioniert mit wenigen Klicks – ohne Legitimation und Postverkehr.

Voraussetzung: Sie haben bereits das Girokonto DKB-Cash bei der Bank. Wenn Sie noch kein DKB-Cash haben, können Sie das kostenlose Girokonto hier beantragen.

Wenn Sie ihr Girokonto haben, loggen Sie sich zuerst ins Online-Banking der DKB ein. So weiß die DKB sofort, für wen sie ein Tagesgeldkonto einrichten soll.

Tagesgeld auswählen

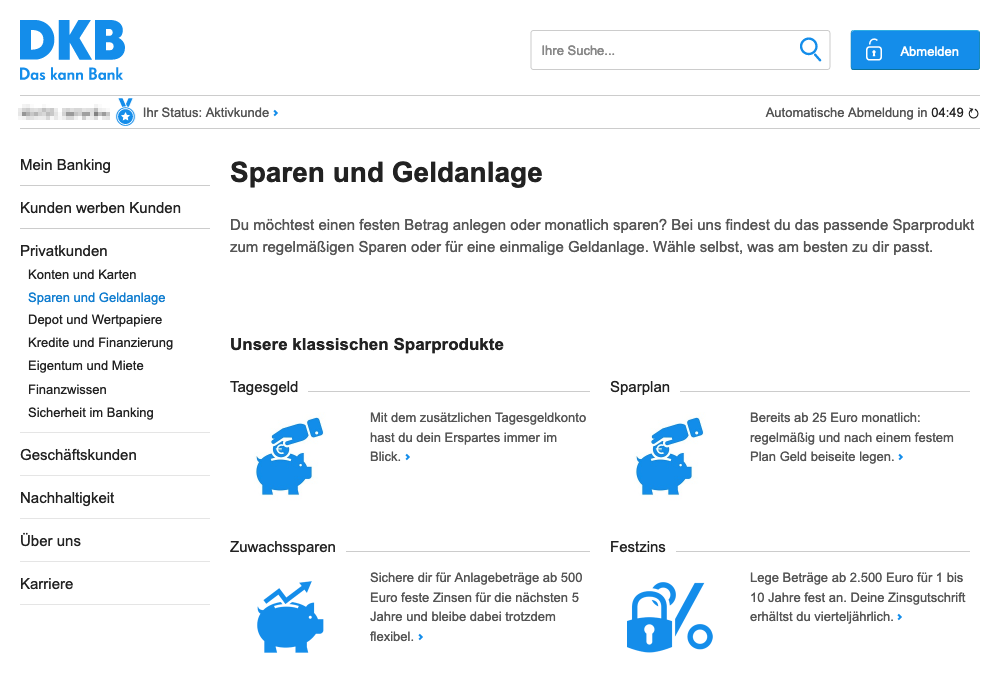

Wählen Sie in der Navigationsleiste im Bereich „Privatkunden“ die Seite „Sparen und Geldanlage “ aus:

Das Tagesgeld finden Sie in der Übersicht der Sparprodukte.

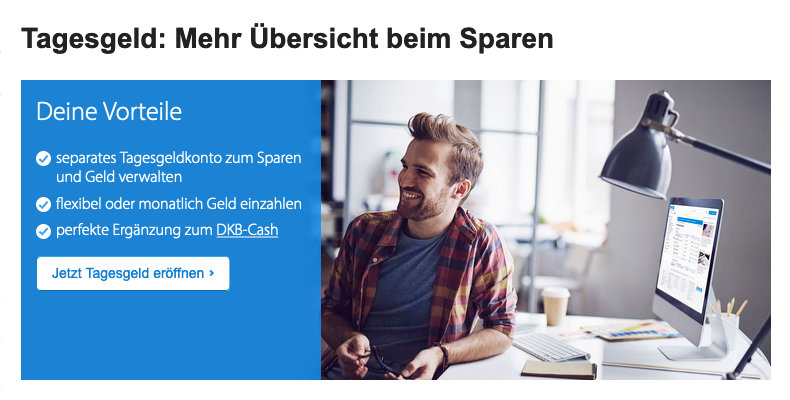

Klicken Sie in dieser Übersicht auf den Tagesgeld-Bereich. Sie gelangen zu einer Seite mit Informationen zu den Funktionen und Bedingungen des Tagesgeldkontos:

Unter diesem Bild erklärt die DKB kurz die Bedingungen des Tagesgeldkontos: Flexibilität, Zinssatz, wer das Konto eröffnen kann …

Alles klar? Dann klicken Sie auf „Jetzt Tagesgeld eröffnen“. Damit kommen Sie zum Antrag. Zwei Minuten genügen laut DKB, um ihn auszufüllen. Gerne können Sie sich aber mehr Zeit lassen:

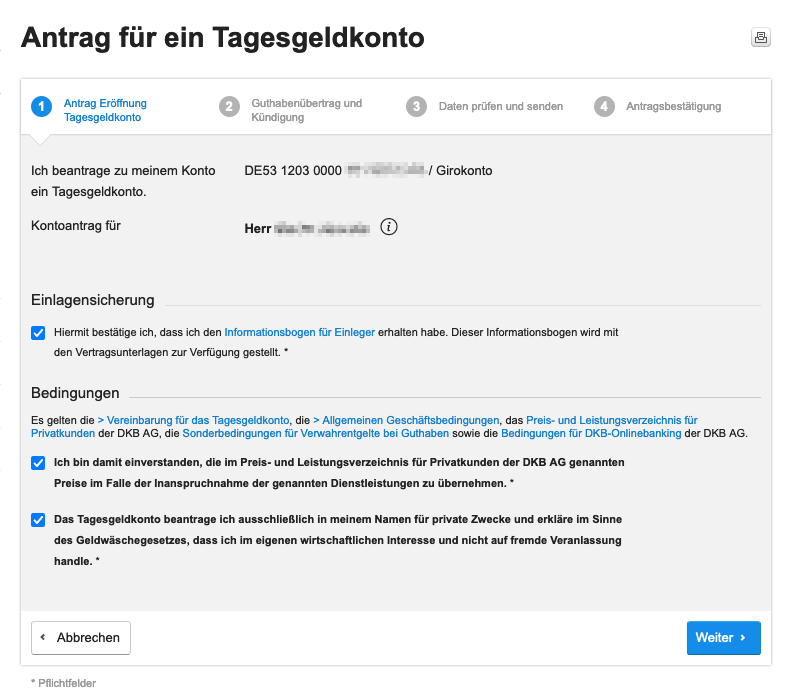

Tagesgeld beantragen

Mehr als drei Häkchen braucht es nicht, um diese Seite des Antrags auszufüllen.

Haben Sie die Häkchen gesetzt, um die Bedingungen zu akzeptieren? Dann auf „Weiter“ klicken.

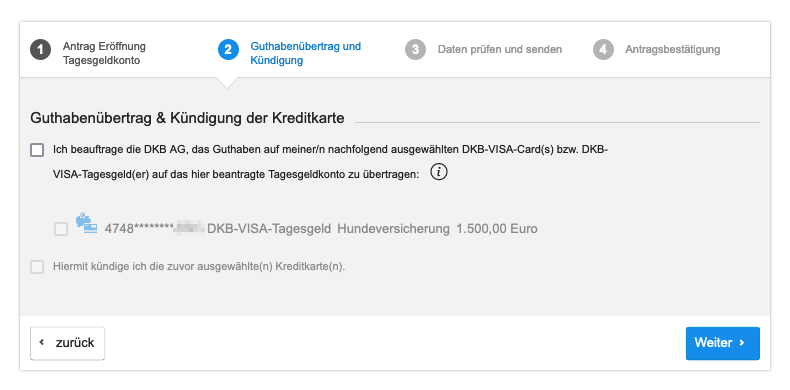

Kunden, die das alte Produkt „VISA-Tagesgeld“ nutzten, haben als Nächstes die Option, Geld automatisch vom alten aufs neue Tagesgeldkonto zu übertragen. Wenn Sie das alte Produkt nicht haben, sehen Sie diese Seite beim Antrag aufs Tagesgeld wahrscheinlich gar nicht:

In der Vergangenheit bot die DKB ein anderes Sparprodukt „VISA-Tagesgeld“ an, für das eine virtuelle Kreditkarte genutzt wurde. Falls Sie dieses alte Produkt haben, können Sie hier Geld automatisch aufs neue Tagesgeldkonto übertragen lassen und auf Wunsch die virtuelle Kreditkarte löschen. Es ist ihre Wahl. Ich habe mich vorerst fürs Behalten entschieden und kein Häkchen gesetzt. Auf „Weiter“ klicken …

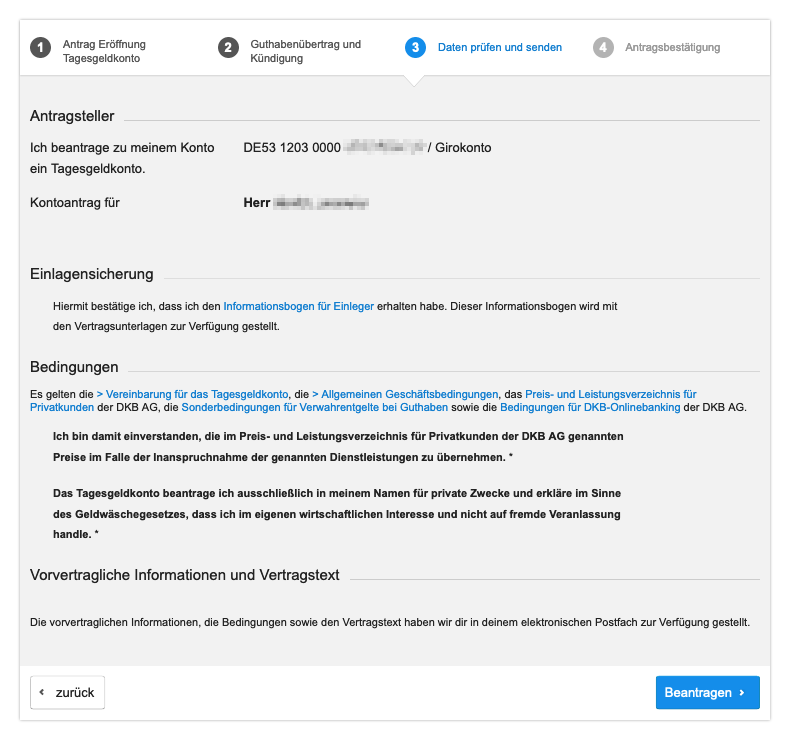

Die jetzt folgende Seite zeigt Ihnen noch einmal, was sie vorher schon gesehen und ausgewählt haben. So können Sie ihre Eingaben noch einmal überprüfen:

Die eigene Auswahl wird zur Kontrolle präsentiert.

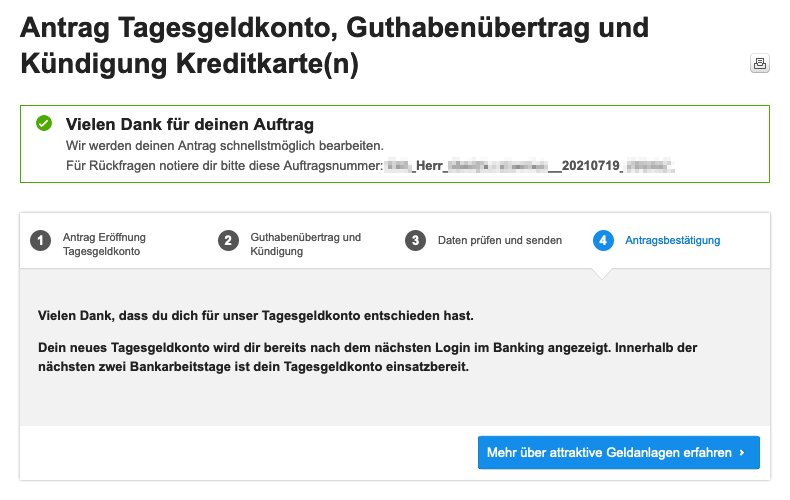

Stimmt alles? Dann klicken Sie auf „Beantragen“. Es folgt nur noch eine Bestätigung seitens der Bank:

Nicht erschrecken, wenn in der Überschrift „Kündigung Kreditkarte(n)“ steht. Tatsächlich gekündigt wurde eine virtuelle Kreditkarte des früheren Produkts „VISA-Tagesgeld“ nur, falls Sie dies wünschten.

Nach dem Antrag

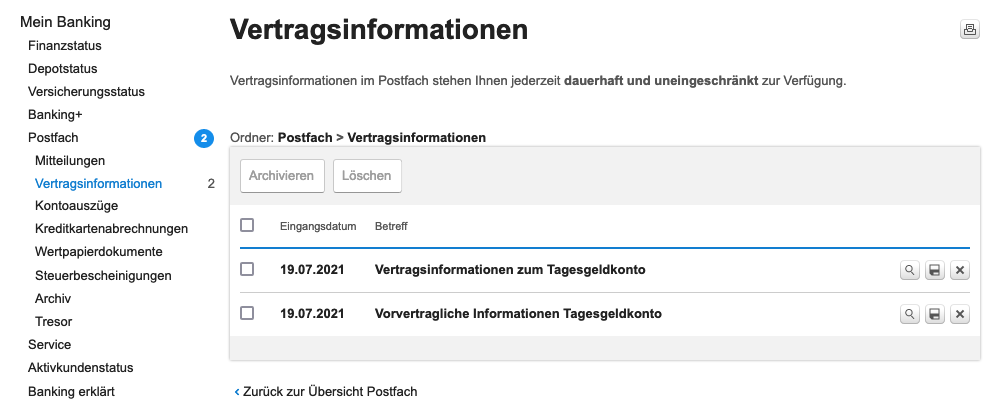

Nach der Beantragung werden für Sie Unterlagen zum neuen Konto auch in ihrem Postfach im Online-Banking-System hinterlegt:

Bei Bedarf können Sie die Vertragsunterlagen in Ihrem Postfach auch später einsehen.

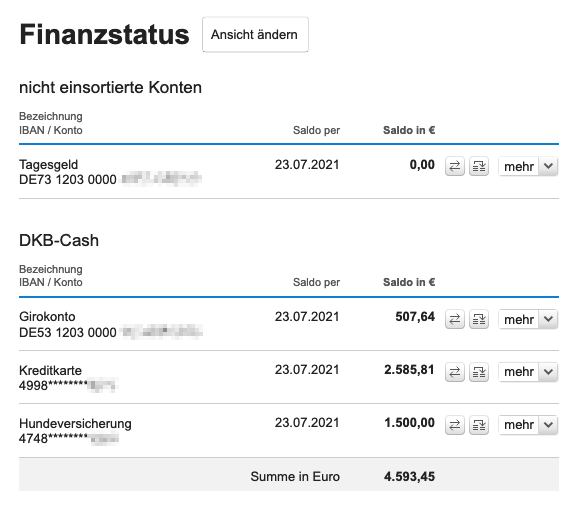

Wenn Sie sich das nächste Mal ins Online-Banking einloggen, sollten Sie ihr neues Tagesgeld in der Übersicht „Finanzstatus“ bereits finden. Voll funktionsfähig ist es aber nach zwei Bankarbeitstagen:

Neues Tagesgeldkonto im Finanzstatus

Tipp: Wenn Sie neben „Finanzstatus“ auf die Schaltfläche „Ansicht ändern“ klicken, können Sie die Übersicht Ihrer Konten anders anordnen. Sie können dem Tagesgeldkonto auch einen anderen Namen geben.

Einmal Tagesgeld je Kunde

Jeder Kunde kann zu seinem Girokonto DKB-Cash ein Tagesgeldkonto anlegen. Versuchen Sie ein zweites zu beantragen, gibt es den Hinweis, dass das nicht geht:

Hoppla, das war einmal zu viel …

Fragen? Stellen Sie diese gern über die Kommentarfunktion!

Verwandte Themen

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Interessant, für mich ist das Tagesgeldkonto mangels Zinsen aber eher gar nicht attraktiv.

Die Zinsen sind derzeit leider bei keinem Tagesgeldkonto attraktiv. Deswegen ist es mittlerweile im Prinzip auch völlig egal, wo man ein Tagesgeldkonto eröffnet.

Ich kann übrigens die ING sehr empfehlen. Dort habe ich mein Depot (beste Konditionen für ETF-Sparpläne) und es lassen sich dort mehrere Tagesgeldkonten bzw. „Extra-Konten“ führen. Falls man budgetieren möchte, halte ich diese Möglichkeit schon für sehr sinnvoll.

Ebenso meine Ansicht. Bei der ING könnte man die Kundenbeziehung mit einem Depot starten, weil man dadurch ein besseres internes Kundenranking bekommt.

Habe auch eben den Link getestet als Neukunde bei der ING ein Tagesgeldkonto zu eröffnen, werde aber immer umgeleitet meine Zugangsdaten einzugeben. Entweder sie eröffnet derzeit keine Tagesgeldkonten mehr für neu Kunden (bei der VW Bank ist das bereits so) oder mein PC wird als Bestandskunde erkannt.

Die ING eröffnet meines Wissens nach keine Extra-Konten mehr für Neukunden. Wurde bereits vor ca. 1,5 Jahren mal bekannt gegeben. Der Umweg über ein Depot müsste jedoch funktionieren. Genau so habe ich das übrigens auch bei der Comdirect gemacht. Erst Depot und dann Tagesgeld. So wird man schon mal Kunde und kann anschließend bei Bedarf sehr einfach ein Girokonto eröffnen.

Ja, perfekt 🙂

Ja, wenn man ein Depot eröffnet gibt es automatisch das Extra-Konto als Verrechnungskonto. 🙂

Evl. eine kleine Ergänzung für Bestandskunden, bei Abschluss des Tagesgeldkontos gilt NUR für dieses ein Verwahrungsentgelt ab 100.000 €

Sehr gute Ergänzung, herzlichen Dank!

Meines Wissens wollte die DKB Unterkonten für das jeweilige Tagesgeld einführen. Gibt es die Unterkonten bereits? Meine Frau und ich haben auf unseren Einzelkonten noch die DKB Visa Tagesgeld Konten mit 0 Prozent Verzinsung. Haben die DKB Tagesgeld Konten 0,1 Prozent oder so was an Verzinsung? Über Rückmeldung würde ich mich freuen.

Derzeit wird das neue Tagesgeld bis 100.000 EUR mit 0,01 % verzinst – das kann man sicherlich einen nur symbolischen Betrag nennen. Bei Einlagen jenseits der 100.000 EUR wird auf den über 100.000 EUR hinausgehenden Anteil ein „Verwahrtentgelt“ erhoben, derzeit 0,5 %. Es ist daher sicherlich ratsam, keine höheren Beträge aufs Tagesgeld zu legen, wenn man Alternativen hat.

Unterkonten gibt es beim Tagesgeld noch nicht. Wie das in Zukunft aussehen wird, weiß ich leider nicht. Die DKB arbeitet aber daran, die Möglichkeiten noch etwas zu erweitern.

Danke Martin, einmal für diesen tollen Artikel und für die Antwort auf meine Frage. Danke für Dein Engagement. Stimmt ab 100 000 Euro auf dem Tagesgeld der DKB 0,5 Prozent Verwahrentgelt. Auf dem Tagesgeld Konto sollte für vielleicht 6 Monatslöhne / Renten liegen für Notfälle. Alles darüber wäre besser in ETF oder Einzel Aktien usw anzulegen. Nicht einfach anlegen, sondern sich vorher damit auseinander setzen und informieren, dies nur am Rande.

Ich wusste nicht ob es diese Unterkonten bei den DKB Tagesgeld Konten bereits gibt. Mit ist lediglich bekannt, dass die DKB diese Unterkonten einführen will. Solange es diese Unterkonten nicht gibt werden wir, meine Frau und ich, unsere DKB Visa Tagesgeld Konten nicht auf DKB eigene Tagesgeld Konten umstellen. Nochmals danke Martin.

Danke für diesen Beitrag, Martin.

Ich musste ein wenig schmunzeln als ich deine Visa für den Hund wieder gesehen habe. 🙂 Dein damaliger Artikel hatte mich dazu inspiriert, zwei virtuelle Kreditkarten für verschiedene „Spartöpfe“ anzulegen. Ich habe mir nun das Tagesgeld auch eingerichtet. Auf die zwei virtuellen Kreditkarten möchte ich dennoch nicht verzichten. Fehlende Zinsen sind für mich hier unerheblich. Die Übersichtlichkeit meiner unterschiedlichen Sparziele steht für mich im Vordergrund.

Das freut mich, das der Artikel eine positive Anregung gab. 🙂 Danke auch für den feinen Hinweis zur Übersichtlichkeit für verschiedene Sparziele.

Hallo zusammen,

Was nützt ein Tagesgeld Konto…

Einige haben auch bei anderen Banken

Ihr Tagesgeld Konto auf Null gesetzt weil es ab einen bestimmten Betrag Gebühren kostet. Werner ich Grüße Dich. Vielen Dank Dank noch mal für Deine guten Beiträge

Hallo Flady 65, Grüße Dich ebenfalls, freut mich von Dir zu lesen. Auf Null würde ich das Tagesgeld nicht setzen wollen, das Tagesgeld Konto kann man gut für Notgroschen aussergewöhnliche Ausgaben, Waschmaschine Auto usw gebrauchen, wenn etwas kaputt geht, 6 Monatslöhne Renten Eingänge finde ich dazu nicht verkehrt. Da spielt auch keine große Rolle dass es kaum oder gar keine Zinsen dafür gibt. Verwahrentgelt würde ich dafür allerdings nicht zahlen wollen. In dem Fall würde ich wahrscheinlich wo anders ein Tagesgeld eröffnen, notfalls auf Wise legen.

Ein Kunde kann auch mehrere Tagesgeldkonten eröffnen sofern er auch mehrere DKB-Cash Konten hat. Also pro DKB-Cash ein Tagesgeldkonto, wie es sich bei Gemeinschaftskonten verhält, kann ich nicht sagen.

Mit einem DKB Cash Konto ist es aber nur möglich ein DKB Tagesgeld Konto zu eröffnen. Deshalb ist es mir, und vielleicht auch anderen, wichtig, dass es Unterkonten bei den DKB eigenen Tagesgeld Konten gibt. Vorher wechsle ich nicht von DKB Visa Tagesgeld Konten auf das DKB eigene Tagesgeld Konto.

Der Zusammenhang ist mir jetzt nicht klar – soweit ich in Erinnerung habe konnte man auch nur ein DKB Visa Tagesgeld Konto haben – d.h. per se keine Änderung zu vorher. Einziger Unterschied ist, dass man statt einer KK-Nummer jetzt eine IBAN erhält. Warum die DKB, dass damals via VISA gemacht hat, hab ich bis heute nicht verstanden – kostentechnisch müsste das neue Tagesgeldkonto auf jeden Fall günstiger sein. Ich sah das VISA Tagesgeld Konto immer etwas kritisch – möchte man wirklich, dass auf das Ersparte/der Notgroschen per Online-KK-Zahlung zugreifbar ist?

Die unbedingte Notwendigkeit von (mehreren) Unterkonten habe ich persönlich noch nicht gesehen, liegt aber vllt. daran, dass ich meine Finanzen ohnehin mittels Software im Auge behalte und dort alles nach meinen Wünschen einteilen kann.

PS.: Bei der Eröffnung des neuen Tagesgeldkontos muss man nicht zwingend sein DKB Visa-Tagesgeld schließen, man kann dieses parallel weiterlaufen lassen – laut Kundenservice ist es (aktuell) auch nicht geplant diese bankseitig zu kündigen.

Patrick ich habe das DKB Kreditkarten Konto sowie drei verschiedene DKB Visa Tagesgeld Konten. Ich habe zuerst ein DKB Visa Tagesgeld Konto gehabt, dann zwei, dann drei. Das war jeweils problemlos möglich, ich musste es jeweils nur beantragen. Solange es keine Unterkonten beim neuen DKB eigenen Tagesgeld Konto gibt, wechsle ich nicht auf DKB eigenes Tagesgeld Konto. Ich lasse vorerst alles beim Alten.

DKB Visa Tagesgeld Konten sehe ich nicht kritisch, es obliegt doch jedem selbst ob, wann oder wie derjenige darauf zugreift. Da spielt es keine Rolle ob DKB Visa Tagesgeld Konto oder DKB eigenes Tagesgeld Konto.

Es ist allerdings gut zu Wissen, dass bei Bedarf das DKB Tagesgeld Konto zusätzlich zu den DKB Visa Tagesgeld Konten eröffnet werden kann

Bei Gemeinschaftskonten ist es derzeit so, dass jeder Beteiligte am Gemeinschaftskonto ein Tagesgeldkonto eröffnen kann. Der Partner hat keinen Zugriff auf das Tagesgeld des anderen. Die DKB möchte zukünftig aber auch ein gemeinschaftliches Tagesgeldkonto ermöglichen. Das ist also noch in Bewegung.

Ansich eine gute Option mit dem Tagesgeldkonto bei der DKB, wenn man sowieso schon da Kunde ist. Nur ohne Zinsen macht das wenig Sinn, da bewahr ich mein Geld lieber in bar auf, so kann ich in Notzeiten wenigstens direkt drauf zugreifen und müsste nicht wie damals beim Crash in Griechenland die Leute mit einem Höchstabhebelimit am Automaten tagelang Schlange stehen. – Ab welcher Sparhöhe gibt’s denn beim DKB-Tagesgeld die Strafzinsen? Bei der Sparkasse ist das ja teilweise schon ab 5000 €.

Ab 100 000 Euro Verwahrentgelt, ich bin mir nur nicht sicher ob beim DKB eigenen Tagesgeld auch das DKB Cash Konto mit bei den 100 000 er Grenze mit einbezogen wird. Ohne Zinsen ist es gut für den Notgroschen 6 Gehälter Renten etc. Geld in Bar aufbewahren, nein Danke nichts für mich. Ich kann mir sowas nur dann vorstellen in einem Bank oder anderen Seite gut versicherten Tresor. Den Inhalt des Tresor sollte der Tresor Safe usw Besitzer mich vergessen selber in entsprechender Höhe zu versichern. Bargeld aufbewahren für mich nichts. Wenn gar nicht anders ginge Safe und gut versichert, wie oben beschrieben

Ich habe bei der DKB nachgefragt,

Die 100.000 Grenze gilt pro Konto.

DKB Giro, DKB Giro und DKB Tagesgeld.

Das kann sich aber schnell ändern.

Von heute auf morgen.

Mit der Targobank schafft nun auch eine größere Filialbank die Sparpunkte Tagesgeld und Sparbuch komplett ab. Komplett bedeutet: Selbst Bestandskunden können sie nicht mehr eröffnen. Weswegen tun dies immer mehr Banken (nach Moneyou, RaboDirect, VW Bank, ING)?

Die Banken wollen kein Geld mehr von uns Kunden, Banken wollen verhindern, dass wir bei ihnen Geld auf Sparkonten und Tagesgeld Konten legen. Was liegt da näher als die für alle Kunden nicht mehr anzubieten. Mich würde interessieren ob Bestandskunden ihre bestehenden Tagesgeld Konten und Sparkonten auflösen müssen. Wie ist es damit Richard? Das es für Neu und Bestandskunden bei den betreffenden Banken keine neuen Sparkonten und keine neuen Tagesgeld Konten gibt ist mir klar, aber wie wird mit bestehenden Konten verfahren?

Bestehende Konten können behalten werden. Es gibt ja keinen Zins bzw. sogar einen Negativ-Zins.

Mir ist bei einer anderen Bank ein Fall zugetragen worden, dass auf Grund der hohen Einlagenvolumina dem Kunde die Kontoverbindung gekündigt wurde.

Ich dachte für den ein oder anderen ist es sicher wichtig zu Wissen wie mit bestehenden Konten umgegangen wird, unabhängig von Zins oder gar Verwahrentgelt.

Mich wundert das überhaupt nicht, wenn Konten mit hohen Einlagen gekündigt werden. Mich würde interessieren ob das auch bei Genossenschaftsbanken und Sparkassen passiert. Sparkassen sind doch dem Gemeinwohl verpflichtet. Dürfte vermutlich auch keine Rolle (mehr) spielen.

Ja, lieber Werner, dass eine ist die genormte Verpflichtung und das andere ist die wahrgenommene Realität. Vergleiche mal den Amtseid des Bundeskanzlers bzw. aktuell Bundeskanzlerin aus Artikel 56 GG:

„Der Verpflichtung, dem Gemeinwohl zu dienen, werden die Sparkassen durch Verwendung eines Teiles ihres Jahresüberschusses, aber auch Spenden für gemeinnützige, kulturelle, wissenschaftliche oder soziale Zwecke in ihrem Geschäftsgebiet gerecht.“ (Quelle: Wikipedia) Bei uns in der Region bekommt das beispielsweise jeder Sportverein in Form von Sportstipendien und anderen Unterstützungen hautnah mit. Auf den zweiten Blick ist das Gemeinwohl also durchaus ein Thema bei den Sparkassen – ähnlich wie bei Frau Merkel.

Ich führe auch noch meine diversen Rücklagen über Tagesgeldkonten bei meiner alten Sparkasse. Da habe ich gefühlt keine Begrenzung, was deren Anzahl anbelangt. Die DKB-Visa-Tagesgeldkonten hatte ich gekündigt, weil ich nicht so viele Kreditkarten in der Schufa stehen haben wollte. Diese Erkenntnis ist mir leider erst später gekommen.

Das Sparkassen-Girokonto ist auch das Gemeinschaftskonto mit meiner Frau und wird von meiner Seite aus insbesondere zum Bargeldbezug am ATM genutzt, falls doch mal Bargeld benötigt wird. Zukünftig auch als Girocard-Fallback, wenn die Girocard der DKB kostenpflichtig wird.

Naja, also bei allem Respekt, aber die Targobankt ist ja wohl auch eine der schlimmsten und unzuverlässigsten Banken, wie ich finde und wie man auch leicht anhand der gefühlten Millionen negativen Bewertung im Internet ablesen kann. Und das ist noch untertrieben, denn die Targobank scheint sich mit ihren angeblich günstigen Bankprodukten und’Wiefürmichgemacht‘-Krediten vermutlich ganz besonders die ‚ärmeren Schichten‘ zum Ziel ihrer Abzocke ausgesucht zu haben, wie ich anhand einiger Berichte von Bekannten gehört habe, weil der einfache Arbeiter oft nicht so bewandert ist im Einlegen von Widersprüchen. Ich habe mich dann in vielen Briefen als freundliche Hilfe für so einige Betrogene dieser Bank rumgeschlagen. Also vor der Targobank kann ich nur schwer warnen!

Oh bin zwar dort kein Kunde will es auch nicht werten, aber danke für die Info.

Guten Tag.

BEACHTET!!!

Sagt doch nach meiner Meinung alles.

„firmierte bis 2010 als Citibank Privatkunden AG & Co. KGaA und bis 1991 als Kundenkreditbank.“(Quelle de.wikipedia.org/wiki/Targobank)

Da war doch unter Citibank irgendein Kundenbeschiss? ODER

Nach einiger Zeit kommt man als Tarkobank wieder an den Markt.

Das sollte man im Hinterkopf haben.

MfG

Arnold Brenzinger

Arnold, Du darfst es ruhig beim Namen nennen. Es waren die Zertifikate von Lehman Brothers, die die Citibank damals massiv an die Kunden verkauft hat. Danach war der Ruf so schlecht, dass man den Namen in Targobank geändert hat.

Bei KKB hatt ich mal ein Einlagenkonto, weil die höhere Haben Zinsen bezahlt hatten. KKB und auch City Bank waren eigentlich Banken für Kleinkredite. Dabei war City Bank sehr aggressiv in der Werbung und Umsetzung. Wan könnte sagen, dass Targo der Nachfolger diese Kleinkreditinstutute ist. Anderseits versucht Targo sich auch als Beraterbank für Geldanlagen zu profilieren.

Sehr wahrscheinlich sind die Negativzinsen bei der Zentralbank für die Einlagen auf den Tagesgeld- und Sparbuchkonten der Grund, dass zunehmend mehr Banken diese nicht mehr anbieten.

Ein interessanter Artikel mit Details zur Targobank ist dieser:

https://finanz-szene.de/banking/targobank-nimmt-tagesgeld-und-sparbuch-aus-angebotspalette

Persönlich „nervt“ mich die Targobank durch wiederholte Briefwerbung für einen Verbraucherkredit, obwohl ich dort weder Kunde bin noch jemals eine Anfrage gestellt habe.

Als gute Alternative für ein Tagesgeldkonto kann ich die Bank of Scotland empfehlen:

Schnelles und gut funktionierendes Online Banking, deutsche Einlagensicherung bis 100.000 € über die Lloyds Bank GmbH, aktuell noch 0,1% Zinsen.

Tagesgeld????

0.005% Zinsen bei dieser Bank

Grüße

DB

Hallo,

ich sprach von http://www.bankofscotland.de/tagesgeld

„aktuell 0,1% p.a. ab dem ersten Euro“

Beste Grüße,

Michael V

Hallo,

bei Santander openbank gibt es noch 0,5% dauerhaft.

Immerhin…

Dirk

Nach allem was ich bisher an Erfahrungen bezüglich Zinsen machten durfte, würde ich nicht mehr das Wort „dauerhaft“ verwenden sondern lieber „bis auf Weiteres“.

Hallo Dirk,

0,5% für Bestandskunden bei Santander Openbank oder für wen?

Auf der Webpage steht:

„Tagesgeldkonto mit 0,25 % Zinsen“

Beste Grüße

Michael V

Ich denke das ist eine logische Folge. Wenn das Geschäftsmodell dahinter nicht mehr passt und nicht wirtschaftlich ist, muss sich die Bank davon trennen.

Siehe Rabodirect oder Greensill.

Es kann sein, dass ich mich irre, aber das Modell ist doch, dass sich die Bank Geld „besorgt“ und damit in andere Geschäftsfelder investiert.

Die digitale Währung soll mit Nachdruck auf Teufel komm raus durchgesetzt werden. Bargeld soll abgeschafft werden, das ist halt einer der Sargnägel unserer Freiheit und Selbstbestimmung. Moneyou wurde aufgegeben mit der Begründung das diese nichts erwirtschafte und daher keine Zinsen den Kunden gutschreiben könne.

Eime Schreckensvision realisiert sich. Anscheinend hat keiner etwas dagegen zu stemmen. Nichts ist gut.

Dem Kunden bleibt nicht anderes übrig, das zu nehmen, was an Bankprodukten gerade am Markt angeboten wird.

Finanz-Szene.de fragte im April 2021: Was sind am deutschen Bankenmarkt knapp 285.000 Retailkunden mit einem aggregierten Einlagenvolumen von 9 Mrd. Euro wert? Die Antwort: In Nullzinszeiten offenbar gar nichts mehr. Oder wie soll man sonst interpretieren, was die niederländische Rabobank da gerade tut?

Bekanntlich schließt die Rabodirekt zum Jahresende die Konten. Ich vermute, dass wir (konservativen) Deutschen noch viel Geld auf Tagesgeld- und Festgeldkonten „parken“, da wir kein begeistertes Volk von Aktien, Fonds, ETF’s, Rohtstoffe, Edelmetalle usw. sind und wohl auch nicht mehr werden; zumindest nicht im Vergleich zur USA. Denn schließlich muss jeder mündige Bürger auch seinen individuellen finanziellen Weg finden und sich diesen nicht von Banken vorschreiben lassen. Richard zeigt ja hier auch immer wieder gute und zum Teil auch weniger bekannte alternative Anlagemöglichkeiten auf.

Wenn ich mir die aktuellen Entwicklung am deutschen Bankenmarkt anschaue, könnte dies eine Chance für weitere ausländische Banken werden, um den „Nerv“ der deutschen Kunden zu treffen. Oder warum waren in der Vergangenheit MoneYou und Rabodirekt am deutschen Bankenmarkt so erfolgreich? Und Zinsportale wie Zinspilot, Weltsparen und Deposit Solutions haben ja auch eine ansehnliche Anzahl von Kunden und Anlagemöglichkeiten.

Die Rabo hat es Anfang Juli zum Ende dieses Jahres angekündigt, zieht aber das Datum (zumindest in meinem Fall) um zwei Monate vor:

21.07.’21: „Deshalb kündigen wir hiermit die gesamte Geschäftsverbindung sowie die nachfolgend im Einzelnen aufgeführten Geschäftsbeziehungen Ihres Einzelkontos zum 31. Oktober 2021 ordentlich und fristgerecht.“

Wollte die Konten aber eh kündigen, also Spar ich mir den Aufwand 🤷🏼♂️

Ich habe Tgesgeldkonten bei ING und Commerzbank und brauche die Kosten für interne Rückstellungen für geplante Aufwendungen. Ich arbeite auch bei mieinen privaten Fianzen mit Rückstellungen, z.B. für Jahresprämien, Steuervorauszahlungen, Kosten für Jahresinspektionen, Rundfunkgebühren, erwartete Sternachzahlungen etc. Somit habe ich immer einen echten Überblick auf meiunen Konten über mein verfügbares Einkommen. Derr Zinssatz dieser Tagesgeldkonten interessiert mich gar nicht. ING schreibt auf der Homepage: „für neue und bestehende Konten

0,001% p.a. variabler Zinssatz“.

Ich nutze das Tagesgeldkonto der Umweltbank mit 0,25 % Zinsen (nur bis 5.000 €) und das von der Bank of Scottland mit 0,1 % Zinsen. Geld ist Geld, warum soll ich mir das entgehen lassen und woanders 0,001 oder 0,01 % akzeptieren, solange es noch diese Angebote gibt. Mal schauen, wie es damit weitergeht. Für jährliche und monatliche Rücklagen, Notgroschen nutze ich die Tagesgeldkonten.

Die Versicherung cosmosdirekt hatte auch ein Tagesgeld mit 0,25 % gehabt und auch das ist nun für Neukunden abgeschafft.

Eigentlich kann man dann auch den Weltsparen und Zinspilot Zugang kündigen. Es wird ja nicht besser und man spart sich Verwaltungsaufwand.

BTW, kennt jemand ein kostenloses Konto in der Schweiz? Eine Freundin hat mich gefragt, sie arbeitet jetzt in Deutschland, will aber nicht die Franken wechseln und auf ein deutsches Konto übertragen. Ihre bisherige Schweizer Bank verlangt nun aber Gebühren.

Wise bietet Multwährungskonten, unter anderem in Euro und Schweizer Franken. Bei Wise jeweils ein Euro Konto und ein Schweizer Franken Konto eröffnen. Alle Überweisungen werden als Echtzeit Überweisung durchgeführt. Euro Überweisungen kostet 28 Cent je Überweisung. Wise hat keine eigene Banklizenz. Wise Multiwährungskonten sind E Geld Konten.

Ich überlege gerade, statt Tagesgeld auf Fremdwährungsanleihen umzuschichten, z.B. Norwegische Kronen. hat da evtl. schon jemand Erfahrungen mit, speziell zu Kosten bei ING oder Consors? Als Vorteile sehe ich die täggliche Vefügbarkeit, kein zusätzliches Konto bei bestehendem Depot, evtl. Zinsgewinne sowie die Umgehung der Einlagensicherungsproblematik da Sondervermögen. Nachteil wäre das Währungsrisiko.

Ja, ich hatte auch lange Jahrzehnte ein Tagesgeldkonto bei Moneyou und der Rabobank, das waren sehr zuverlässige und kundenfreundliche niederländische Banken mit einer tollen Verzinsung. Ich habe dann aber mangels Zinsen voriges Jahr mein Bargeld dort zurückgezogen und alles in bar abgeholt, wie es wahrscheinlich viele Kunden ähnlich gemacht haben. Denn was macht das für einen Sinn, wenn Banken Zinsen in Höhe von unverschämten 0.1 bzw. 0.001 Prozent anbieten?! Dann dürfen sie sich nicht wundern, wenn die Kunden fliehen und die Bank irgendwann kaputt geht. Das ist dasselbe Elend wie z.B. bei Kaufhof, Aral, der Sparkasse, sogar der Spardabank oder ganz früher Schlecker etc. Sie halten bis ans Ende unbeirrbar an ihren unverschämten Preisen fest oder führen erst neue ein, ohne auch nur einen einzigen Schritt auf ihre Kunden zuzugehen und wundern sich dann, dass eine Filliale nach der anderen geschlossen werden muss. Positives Gegebeispiel für ein Umdenken und brillante Anpassung an die Kunden ist Rossmann, der das toll hinbekommen hat. Auch in einigen (wenigen) europäischen Ländern bieten Banken immer noch Zinssätze für Tages- und Festgeld von ca. 1-2 % an, die wesentlich höher als bei uns sind, es geht also, wenn man will. Aber wenn man unbedingt kaputt gehen möchte, dann macht man einfach so weiter. Und als Kunde muss man das eben nicht, wie oben geschrieben, einfach hinnehmen, sondern es gibt auch in diesen Zeiten immer noch eine Vielzahl toller Angebote, man mus sich nur die Mühe machen, wirklich zu suchen.

Matthias du hast das Tagesgeld Bar bei der Moneybank und der Rabobank in den Niederlanden bar abgeholt, so wie es sich für mich liest scheint es so gewesen zu sein. Das verstehe ich nicht. Größere Geld Mengen würde ich nicht mit mir herum tragen wollen. Und was dann damit machen bei der Hausbank gar einzahlen, nein danke, das ist nichts für mich. Zu Hause das Geld aufheben, möchte ich jedenfalls nicht. Geld in einen Safe bei der Bank oder anderswo bei Firmen die Safe Aufbewahrung vermieten. Wer das macht sollte nicht vergessen den Inhalt zu versichern. Bei der Hausratversicherung prüfen ob Geld in fremden und bei Bedarf im eigenen Safe versichert sind, Versicherungshoehe dafür prüfen, oder eine eigene Versicherung dafür abschließen. Der Inhalt muss selber versichert werden. Nein das wäre nichts für mich. So was wäre nur Ultima Ratio. Ich nutze sowie so fast immer Kreditkarten, Girocard und Bargeld nur wenn es gar nicht anders geht. Bargeld brauche nur für die Podologin für Trinkgeld sonst selten oder ausnahmsweise.

Hallo Matthias,

wo bekommt man denn aktuell 1 – 2% für Tages- und Festgeld bei einer europäischen Bank mit Einlagensicherung?

Ich habe schon etwas gesucht, aber finde da nichts was im Entferntesten an den von Dir genannten Zinssatz herankommt.

Beste Grüße

Michael V

sparen.fcabank.de

Lol…

2% für Festgeld über 36 Monate mit folgender Fussnote:

(**) Für Personen, die zum Zeitpunkt der Unterzeichnung einen aktiven Finanzierungs- oder Leasingvertrag für ein Fahrzeug der Marken Abarth, Alfa Romeo, Chrysler, Dodge, Fiat, Fiat Professional, Jeep®, Lancia, Maserati oder RAM mit der FCA Bank Deutschland GmbH oder einen aktiven Langzeitmietvertrag für ein Fahrzeug der zuvor genannten Marken über die Leasys S.p.A. Zweigstelle Deutschland haben.

Ansonsten 1,05% für Festgeld über 24 Monate.

Ich hatte eher an Tagesgeld gedacht.

Ich hätte da eher an einen Maserati gedacht. 🔱

Hallo Michael, ja schau mal z.B. bei weltsparen.de, da gibt’s noch bis zu 1.2 % auf Festgelder z.B. in Portugal, aber das wär mir persönlich zu risikoreich, aber möglich ist es noch, über 1% zu kommen.

Ach Werner, was schreibst du bloß immer.lach. Nein, ich habe es auf eines meiner Girokonten überwiesen und dann jeden Tag am Automaten in D abgeholt.

Fuer Geschaeftskonten wird uebrigens nach Auskunft der DKB kein zugeordnetes TG-Konto angeboten (Ich dachte meine mittelfristigen FiA-Verbindlichkeiten dort vorparken zu koennen).

Hat jemand schon Infos zu diesem Thema?

Änderungen zur Einlagensicherung, Erklärung von Widerruf und Kündigung des Patronats durch die Bayerische Landesbank

Habe gestern eine offizielle Mail von der DKB bekommen:

Hallo …,

wir, die DKB und die BayernLB als Alleinaktionärin der DKB, informieren Sie über die sich in den nächsten Monaten ergebenden Änderungen in der gesetzlichen Einlagensicherung der DKB und die in diesem Zusammenhang stehenden Veränderungen der Verhältnisse zwischen der BayernLB und der DKB.

Das Wichtigste zuerst: Sie müssen nichts weiter tun. Ihre Geschäftsbeziehung zur DKB besteht unverändert weiter.

Bitte beachten Sie hierzu unsere Mitteilung, die Ihnen am 27. August 2021 im Banking bzw. im Online-Kartenkonto in Ihr persönliches Postfach unter Vertragsinformationen eingestellt wird.

Dort finden Sie ein Anschreiben mit den Einzelheiten sowie den Informationsbogen für Einleger. Dieser ist für Sie nur relevant, wenn Sie auch Einlagen bei uns haben.

Die gleiche E Mail ist hier auch eingegangen.

Kann es sein, dass auf dem Tagesgeld die Zinsen gestrichen wurden? Ab dem 01.09.2021 würden Neukunden keine Zinsen mehr bekommen und bei Bestandskunden würde das aktuelle PLV gelten. Im PLV vom 01.10.2021 stehen aber auch 0,00%…

Wenn das da so steht, dann wird das wohl auch so sein. Der Unterschied zwischen 0,01 und 0,00% ist sowieso ein minimaler, höchstens 80 Cent pro Monat.

Wo nehmen Sie denn ploetzlich die 80 Cent her ? Kommen die aus heiterem Himmel, Karl Otto ?

Müßten wohl 0,42€ / monat maximal sein:

Negativzinsen ab 50T€:

50000€*0,01%/12=0,42€

Das ist nominal korrekt. Real sind es dann aber eher -4-5 %. Inflation.

Man muss dazu auch das Kleingedruckte lesen: „Das Verwahrentgelt für ein den Betrag von 50.000 EUR übersteigendes Guthaben gilt für bestehende Konten, soweit eine entsprechende Individualvereinbarung getroffen wurde.“

Ich versteh gar nicht, was ihr mit Tagesgeldkonten noch am Hut habt. 0.01% ist eine Frechheit von den Banken. 😀 Seit bei mir die Rabobank angekündigt hat, alle Sparkonten zu schließen, hab ich ab 2020 Stück für Stück am Automaten alle Reserven in bar abgeholt, um bei einem zukünftigen Crash flüssig zu sein. Dann ertrag ich lieber die Inflation (der ich im Übrigen durch preisbewusstes Einkaufen sehr gut entgegensteuern kann), als den Strafzins von -0.5% oder bei manchen Banken schon -0.7% zu riskieren!

Ich wär damit vorsichtig, nachdem die EU Bargeldzahlungen auf max. 10.000 EUR limitiert will und Banken bei Einzahlungen ab dieser Summe auch verpflichtend einen Herkunftsnachweis zu verlangen. Demnach könnte die Gefahr bestehen, dass man mit dem Geld irgendwann bei der Bank steht und es nicht einzahlen „darf“.

Also wer sowas macht sollte sich auf jeden Fall alle Quittungen/Kontoauszüge aufbewahren – in der Hoffnung, dass die Banken die Nachweise später dann akzeptieren.

Ich bin noch bei der Renault Bank mit 0,10%. Aber die gehen jetzt auf 0,05% runter. Dann ist es jetzt wohl endgültig vorbei. Bleibt nur noch was im Ausland oder Wertpapiere.

Du bunkerst dein Bargeld hoffentlich nicht zu Hause. Sondern in einem Schließfach dass du dazu noch entsprechend gut versichert hast.

Davon halte ich nichts, aber es ist trotzdem eine gute Alternative Geld, aber nur in einem entsprechend gut versicherten Schließfach zu lagern.

Preisbewusstes Einkaufen da bin ich bei Dir, das nach ich auch. Egal ob jährlich den Strom und Gasanbieter wechseln, kein Konto mit irgendwelchen Gebühren, Ohr am Markt im Bereich Telekommunikation Preise, selbstzahlende Medikamente über den Medinzinfuchs.de usw

Bis 1999 € kann man ohne Probleme pro Tag bei einem Einzahlautomaten z.B. auf ein Online-Girokonto bei der Postbank wieder einzahlen. Und die Nachweise für das Abheben des Gesamtbetrages kann man ja im Notfall über den digitalen Kontoverlauf nachweisen. Aber das Bargeld wieder einzuzahlen habe ich eh nie mehr vor, von daher ist das mein Notgroschen für schlechte Zeiten. Das machen übrigens 70% der Deutschen so, hab ich gelesen und das ärgert natürlich die Regierung, aber das ist das letzte freiheitliche Mittel, was man als Bürger noch zur Verfügung hat. Falls das in der EU auch noch abgeschafft wird, müsste man es dann in SFR, Dollar oder z.B. Monero tauschen.

Hab auf meinem seit Jahr2010 Visa/Tagesgeldkonto nachgesehen, die letzte Zinszahlung von 0,01 % war Ende März 2021. Seit dem ist Schicht im Schacht.

Nun leicht sarkastisch würde ich jetzt mal sagen, dass die Einsparung von internen Buchungskosten die gezahlten Zinsen um den Faktor 1000 übersteigen dürfte. Oder anders gesagt, 0 % Zinsen ist gleich 0,01 % Zinsen ist gleich nichts.

Ich habe den Eindruck, dass sich die meisten von euch die Einschränkungen akzeptiert haben und versuchen damit bestmöglich durchzukommen. Man sollte die Entwicklungen sicher nicht ignorieren und sich passende Lösungen überlegen. Allerdings fände ich es besser, wenn sich mehr Menschen Gedanken machen würden das System zu ändern oder ganz aus diesem auszusteigen, statt nur der Spirale nach unten zu folgen und damit die neuen Spielregeln anzuerkennen.

Oh ja, vielen Dank für diesen Anstupser!

Dann nenne uns doch bitte Deine gesamten Gedanken zu diesem Thema.

Ich bin interessiere mich auch für deine Meinung / Gedanken zu diesem Thema.