An alle Papas, die sich für ihr Kind eine finanziell gesicherte Zukunft wünschen …

Buch bei amazon lieferbar!

Nachweislich ist der Vermögensaufbau über Investmentfonds der erfolgreichste Weg, um ein gesättigtes Sicherheitspolster für die Zukunft anzulegen. Beweise im Artikel.

Leider beginnen die meisten Menschen erst im Alter von 25+ systematisch mit dem Aufbau von Vermögen. Ziel ist es, dann für den Ruhestand ein sicheres Finanzpolster zu schaffen.

Werner Stubenrauch, den ich bereits vor rund 3,5 Jahren interviewte, beweist in seinem Buch „So schaffen Sie Vermögen“ eindrucksvoll, wie langfristige Sparpläne überraschend hohe Vermögenswerte schaffen.

Foto aus seinem Buch – wichtig, um den nächsten Abschnitt zu verstehen

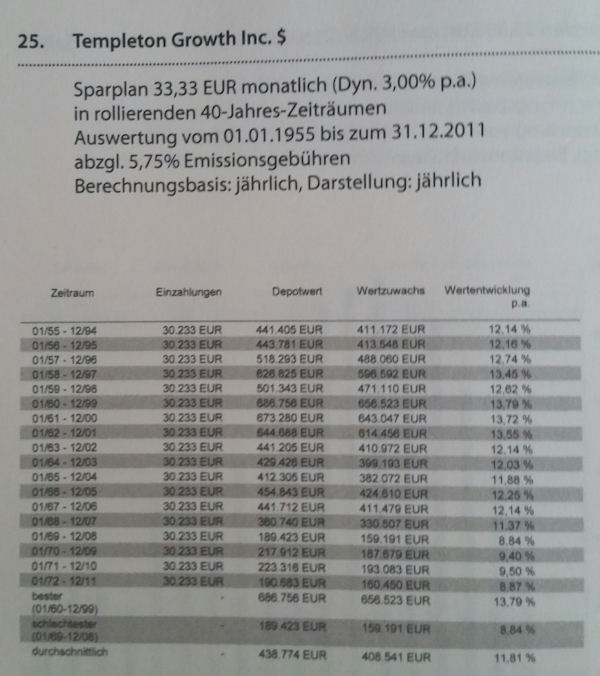

Auf Seite 504 gibt es eine hervorragende Übersicht, was aus einem Sparplan in einem der besten Investmentfonds nach 40 Jahren wird. Die monatliche Sparrate beträgt 33,33 Euro zzgl. einer dynamischen Steigerung von 3 Prozent (Inflationsausgleich über die Jahre hinweg).

Foto von Seite 504 aus dem Buch

Insgesamt werden während der Laufzeit 30.233 Euro eingezahlt. Abgezogen wurden 5,75 % Ausgabeaufschlag, der ja bei DKB-Sparplänen entfällt. 🙂

Das schlechteste Ergebnis (Laufzeit 1969–2008) war ein Vermögenstand von 189,423 Euro zum Tiefstpunkt der Finanzkrise 2008. Dennoch ein respektabler Vermögenszuwachs von 159.191 Euro – oder anders ausgedrückt: 8,84 % Wertentwicklung per anno.

Beim besten Ergebnis (Laufzeit 1960–1999) betrug der Kontostand 686.756 Euro, was einer jährlichen Wertsteigerung von 13,79 % entspricht. Vermögenszuwachs: 656.523 Euro.

Durchschnittlich (Startzeit von 1955 bis 1972) betrug der Depotwert 438.774 Euro bei einem Zuwachs von 408.541 Euro. Das sind 11,81 %.

Keine Schönrechnerei!

Es handelt sich um eine Rückrechnung von Templeton Growth, einem der ältesten und bekanntesten Investmentfonds der Geschichte. Die meisten heute erhältlichen Investmentfonds haben noch keine 40-jährige Historie, so dass man nicht diese Rückrechnung machen kann.

Was lernen wir daraus?

Investmentfonds sind Sparbüchern, Tagesgeldkonten und Festgeldanlagen auf lange Sicht haushoch überlegen!

Beim langfristigen Vermögensaufbau kommt man nicht an ihnen vorbei. Jedenfalls nicht, wenn man mit Sicherheit wohlhabend werden möchte. Denn über den extrem langen Betrachtungszeitraum sind alle Krisen, Crashs und wie derzeit Niedrigzinsphasen enthalten.

Sollte die Ablaufphase gerade in ein Crashjahr fallen, dann lässt man lieber den Großteil im Depot liegen und wartet darauf, dass die Kurse wieder ein gutes Niveau erreicht haben.

Investmentsfonds für den langfristigen Vermögensaufbau ideal

Was bedeutet dieses Erkenntnis für den Wohlstand Ihres Kindes?

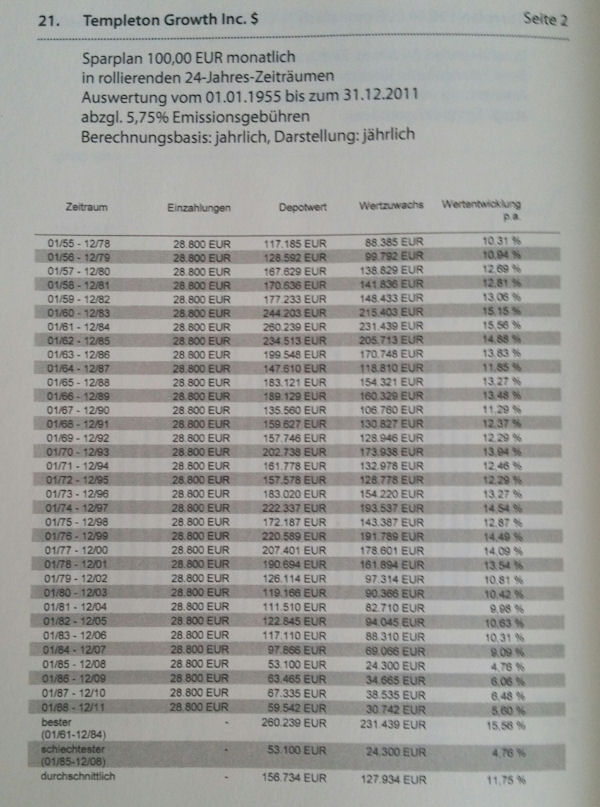

Schauen wir uns die Berechnung von Werner Stubenrauch auf Seite 496 an: Sparplan über 24 Jahre mit monatlich 100 Euro (ohne Dynamik, abzüglich 5,75 % Ausgabeaufschlag).

Langfristige Wertentwicklung im Vergleich (rollierende 24-Jahres-Zeiträume).

Schauen wir uns die Berechnung von Werner Stubenrauch auf Seite 496 an: Sparplan über 24 Jahre mit monatlich 100 Euro (ohne Dynamik, abzüglich 5,75 % Ausgabeaufschlag).

Einzahlungen über 24 Jahre: 28.800 Euro.

Durchschnittlicher Kontostand: 156.734 Euro (verglichen wurden alle Jahre von 1955 bis 1988 + 24 Jahre Laufzeit).

Ergebnis: Wenn Ihr Kind mit dem Studium fertig ist, kann es sich ein halbes Haus kaufen und bar bezahlen. Jedenfalls, wenn Sie im Baby-Alter einen Investmentsparplan angelegt haben.

Sollte es zu keinem Hauskauf kommen, sind die Kosten für Ausbildung, Studium, Auslandsjahr allemal abgedeckt.

Sollte Ihr Kind sich entscheiden, das Geld nicht anzurühren, aber auch keine weiteren Einzahlungen vorzunehmen, sondern einfach nur im Depot stehen zu lassen, dann wird es Millionär und muss keine Gedanken an die Leistungsfähigkeit unseres gesetzlichen Rentensystems verschwenden.

Ist das nicht eine tolle Aussicht? Vor allem, wenn man nur einen kleinen Teil vom Kindergeld dafür verwenden braucht?

Was möchte ich Ihnen damit sagen?

Denken Sie über einen Investment-Sparplan nach, wenn Sie Kinder haben. Sie können Ihren Kindern einen finanziellen Start ins Leben außerhalb des Elternhauses schenken, von dem die meisten nur träumen.

Falls noch nicht geschehen: Fangen Sie an zu recherchieren, machen Sie eigene Pläne und Berechnungen.

Und da ich dank Interaktionen mit unseren Fans weiß, dass viele DKB-Kunden sind und einige sogar für ihren Nachwuchs das DKB Junior-Konto eröffnet haben, zeigte ich Ihnen in diesem kurzen Videoclip, wie man bei der DKB ein Junior-Depot – Produktname DKB-Broker u18 – beantragt.

Der Antrag auf Depoteröffnung

Zu dem PDF-Antrag gelangen Sie über das Online-Banking – wie im Video gezeigt. Die aktuelle Fassung ist 47 Seiten lang. Sie benötigen jedoch nur die ersten 8 Seiten, die auszufüllen und zu unterschreiben sind:

- Antrag DKB-Broker u18

- Angaben zu Ihren Wertpapiererfahrungen (wenn Sie einen Aktienfonds für Ihr Kind besparen möchten, muss mindesten Feld „E“ angekreuzt sein).

- Freistellungsauftrag für Kapitalerträge.

Ein Elternteil muss DKB-Kunde sein …

Um die Junior-Konten zu eröffnen, muss mindestens ein Elternteil Kunde der DKB sein. Falls Sie das noch nicht sind, schauen Sie sich bitte diese beiden Seiten an:

Ausblick auf Teil 2

Im nächsten Teil der Serie werden Sie sehen, wie das Junior-Depot der DKB aussieht und wie man dort einen Sparplan einrichtet.

Themenverwandte Artikel

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo Gregor,

mittlerweile sind mehr als drei Jahre ins Land gezogen und der Kombi-Antrag (Konto+Depot) beläuft sich aktuell auf 94 Seiten.

Trotz langjähriger Erfahrung in der Bankenkommunikation empfinde ich das Ausfüllen des Antrags als alles andere als trivial (Zumutung trifft es wohl eher).

Es ist nicht klar, welche Abschnitte überhaupt auszufüllen sind, manche Felder sind uneindeutig (sollen die Daten des Kindes oder der Eltern angegeben werden) und manche Felder können zum Antragszeitpunkt überhaupt nicht ausgefüllt werden (z.B. Kontonummer, Depotnummer, Personennummer).

Ich könnte mir vorstellen, dass ein aktueller Artikel oder sogar ein Video nicht nur für mich hilfreich wäre, sondern viele andere Eltern dazu bewegen könnte, sich über den Vermögensaufbau ihrer Kinder Gedanken zu machen.

Beste Grüße,

Matthias