Comdirect Depot ⇨ 9 Gründe dafür und einer dagegen!

Lieber Depot-Interessent,

mein Name ist Richard Banks und ich habe Zugriff auf 7 Comdirect-Depots.

Als Unternehmer eröffnete ich im Jahr 2009 das erste Depot auf unsere GmbH für die betriebliche Rücklage. Weitere private Depots für die Familie (inkl. Junior-Depot) und einer Bevollmächtigung bei einer Freundin kamen im Laufe der Jahre hinzu.

Sie dürfen davon ausgehen, dass ich diese Seite für Sie mit Herzblut und einiger Erfahrung erstelle. Natürlich kann ich nicht alles wissen und einiges ändert sich auch.

Fühlen Sie sich eingeladen über die Kommentarfunktion am Seitenende zu fragen, zu ergänzen und ggf. zu berichtigen. Vielen Dank!

Ich empfehle die Eröffnung des Comdirect-Depots

Warum und wie man die Comdirect zum Vermögensaufbau clever nutzt, erfahren Sie auf dieser Seite! Falls Sie ein kleines bisschen Hilfe bei der Depot-Eröffnung benötigen, ist hier eine ► Anleitung für Sie und die Autorin hilft gerne bei Fragen!

Diese Punkte waren mir bei der Depot-Eröffnung wichtig:

- kostenlose Depotführung (keine Jahresgebühr)

- neben Online-Handel zusätzlich Aufträge per Telefon oder Post möglich

- Limits kostenlos setzen, ändern oder löschen

- ausgereifte Banking-App (Sie können von unterwegs agieren!)

- bis zu 100 % Rabatt auf den Ausgabeaufschlag von Fonds und ETFs

- Wertpapierkredit zu Top-Konditionen

- super-günstiger Sparplan in einzelne Aktientitel (z. B. 25 € mtl. auf McDonalds)

- ziemlich gute Telefon-Hotline (24/7) sowie noch bessere Ansprechpartner bei Vermögenszuwachs

- leichte Online-Depoteröffnung:

Gehen wir gemeinsam die Punkte durch:

1. Kostenloses Wertpapierdepot

Natürlich, das ist Standard bei guten bis sehr guten Depotanbietern. Deswegen ist das bei der Comdirect ebenso. Es gibt aber zahlreiche andere Banken, die eine quartalsweise bzw. jährliche Depotführungsgebühr erheben!

2. Tolles Online-Banking mit Alternative Telefon/Post

Selbstverständlich haben auch andere Depotbanken gute Ordermasken und Übersichten. Das wünscht man sich von einem Wertpapierdepot. Das ist kein Alleinstellungsmerkmal. Sie werden im Laufe des Artikels sehen, dass bei der Comdirect ziemlich viele gute Punkte zusammenkommen.

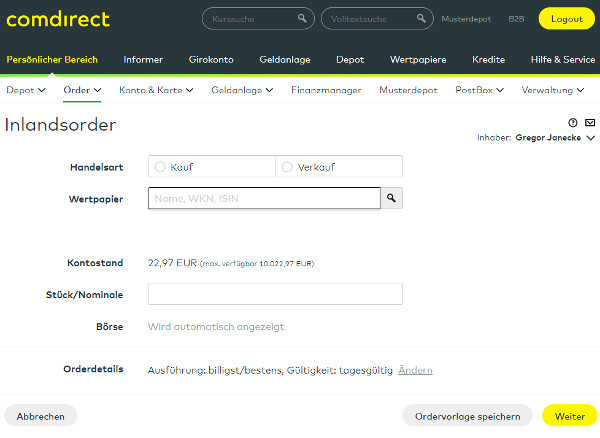

Hier ein Bildschirmfoto der Ordermaske:

Bei Orderdetails können Sie weitere „professionelle“ Einstellungen vornehmen.

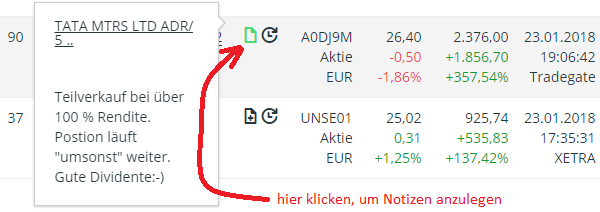

Eine Funktion, die ich besonders liebe …

… ist die Möglichkeit, Notizen direkt bei der Wertpapierposition in einem Freitextfeld zu machen. Dort trage ich mir gerne ein, was ich mir beim Kauf gedacht habe oder wann ich verkaufen möchte. Oft auch Hinweise zu getätigten Teilverkäufen wie bei diesem Beispiel:

Ich habe Ihnen natürlich einen besonders guten „Trade“ herausgesucht. Nicht alle sind so gut verlaufen. Aber man zeigt doch gerne die gelungenen Dinge, oder?

Telefonorder oder per Brief als Alternative möglich

Üblicherweise erteilt man seine Wertpapieraufträge per Online-Banking oder via App. Darauf ist die Comdirect ausgelegt. Sollte das jedoch mal nicht funktionieren – aus welchen Grund auch immer –, kann man gerne zum Telefon greifen oder, wenn es etwas mehr Zeit hat, einen Brief schreiben, um Aufträge zu erteilen.

Bei diesen Orders arbeitet manuell ein Banker für Sie, deswegen gibt es im Preisverzeichnis einen Zuschlag für Telefon- bzw. Brieforder. Aber Sie sind beispielsweise in Notlagen handlungsfähig!

In Notlagen handlungsfähig!

An dieser Stelle fallen die meisten Billig-Broker aus, weil diese so eine Variante überhaupt nicht anbieten.

In meiner Erinnerung wurde mir der Telefonzuschlag – aus Kulanz – oft erlassen, weil sowieso gerade etwas telefonisch abzustimmen war. Danke! 🙂

3. Arbeiten mit Limits

Wenn wir über das Setzen von Kauf- oder Verkaufslimits sprechen, sind wir schon beim Thema „Strategie“. Darauf gehen wir ausführlicher im Programm zur finanziellen Freiheit ein. Deswegen wird es auf dieser Seite nur kurz angerissen.

Manchmal bin ich von einem Wertpapier, das kann ein Unternehmen oder ein Rohstoff sein, so überzeugt, dass ich gerne mehr kaufen würde. Zum aktuellen Kurs? Hm, Kurse schwanken und so gebe ich gerne eine Nachkauforder zu einem tieferen Kurs auf. Diese wird nur ausgeführt, wenn der angegebene Kurs erreicht wird.

Bei der Comdirect kann man solche Orders mit einer Gültigkeit von 1 bis 365 Tage aufgeben. Das ist eine lange Zeit. So können Änderungswünsche kommen oder sogar das Bedürfnis, die nicht ausgeführte Order zu löschen. Beispielsweise, um den Verfügungsrahmen wieder freizubekommen.

Das Einstellen, Ändern und Löschen ist kostenlos!

Zwar berechnen noch einige Konkurrenzbanken dafür Gebühren, die meisten aber nicht mehr. Bei der Comdirect ist das kostenlos, sooft sie wollen!

Im Orderbuch bei „Offene Orders“ hat man stets den Überblick. Hier habe ich einen „Abstauberkurs“ gesetzt. Mit dieser Strategie hatte ich schon öfter Glück.

4. Banking-App

Voller Zugriff von unterwegs

Zugegeben, die Banking-App nutze ich recht selten. Meine Depot-Sachen mache ich fast immer zu Hause und wenn ich auf Reisen bin, nutze ich das Online-Banking von meinem Notebook aus.

Doch bin ich der Maßstab? Nein.

Es gibt in unsrer Community einige smarte Bankkunden, die regelmäßig oder sogar überwiegend die Banking-App verwenden, von unterwegs oder vom Arbeitsplatz aus. 😉

Mobil handlungsfähig

Die Comdirect hat mit ihrer Banking-App hervorragende Voraussetzungen geschaffen, damit Sie unterwegs mit Ihrem Comdirect-Depot agieren können!

5. Bis zu 100 % Rabatt auf den Ausgabeaufschlag

Wer in Fonds/ETFs investieren möchte, hat zwei Möglichkeiten:

- 1. Kauf über die Börse (hier fallen Ordergebühren an) oder

- 2. Kauf direkt bei der Fondsgesellschaft (hier fällt üblicherweise ein Ausgabeaufschlag in Höhe von 5 % bei Aktienfonds an).

Möchten Sie jeweils 5 Euro Gebühr auf 100 Euro Investitionssumme zahlen?

Nein, natürlich nicht. Wir Deutschen sind recht preis-sensibel. Deswegen erlassen viele gute Depotanbieter in Kooperation mit der Fondsgesellschaft diese Gebühr.

Um die Bank müssen Sie sich dabei keine Sorgen machen, solange Sie den Fonds im Depot halten, bekommt die Bank eine Bestandsprovisionszahlung. In der Branche spricht man von Kickbacks. Diese sind zwar lange nicht so hoch, dafür aber regelmäßig. Ihnen braucht das nichts ausmachen; diese Kosten sind in den Verwaltungskosten des Fonds sowieso drin.

Genießen Sie die Rabatte beim Einkauf.

Gerade bei Fondsparplänen wirkt sich das langfristig aus!

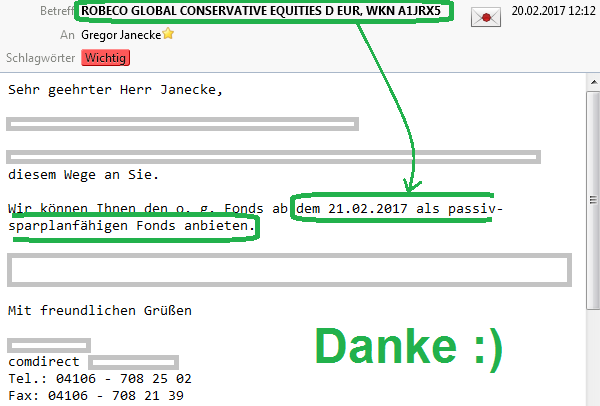

Zudem findet man bei der Comdirect einige Fonds als Sparplan, die woanders nicht sparplanfähig sind! Beispielsweise der Fonds zum Buch „High Returns from Low Risks“, der mit unserer Recherche und Berichterstattung sparplanfähig geworden ist.

Manchmal läuft alles wie am Schnürchen … Sparpläne sind generell ab 25 Euro pro Ausführung möglich. Das habe ich für meine Kinder im Junior-Depot umgesetzt.

6. Wertpapierkredit clever nutzen

Wenn Sie einen Wertpapierbestand von 3.000 Euro oder mehr im Comdirect-Depot aufgebaut haben, wird für Sie die Option Wertpapierkredit beantragen freigeschaltet. Bitte schauen Sie sich die nächsten Absätze an, auch wenn Sie aktuell keine Finanzierung wollen.

Der Wertpapierkredit der Comdirect hat verschiedene Vorteile gegenüber anderen Depotanbietern und anderen Kreditanbietern, denn erstens ist er vollkommen schufafrei (keine Abfrage, keine Eintragung) und zweitens wesentlich günstiger als andere Finanzierungsformen. Bei Erstellung der Seite lag der Zinssatz bei 3,9 Prozent.

Warum ist das so?

Weil Sie Bonität haben! Ihr Wertpapiervermögen spricht für Sie!

Technisch dienen Ihre Wertpapiere als Sicherheit und ermöglichen Ihnen Zugang zu einer günstigen Bankfinanzierung ohne die sonst übliche Einkommensprüfung.

Diesen Punkt sehen einige smarte Bankkunden als ziemlich angenehm und schließen sich der Meinung an, dass es Sinn machen kann, gerade im Comdirect-Depot Vermögen aufzubauen!

Für was kann man den Kredit verwenden?

Für alles, was Sie wollen!

Der Verwendungszweck ist frei und wird nicht von der Bank geprüft. Sie können beispielsweise:

- andere teurere Kredite ablösen

- außerhalb des Depots Werte finanzieren (z. B. Firmengründung)

- innerhalb des Depots Werte finanzieren.

Gerade beim letzten Punkt, Aktienkauf auf Kredit, ist Vorsicht angesagt. Aber wie bei allem kommt es darauf an, wer mit welcher Bildung und Strategie vor dem Online-Banking sitzt.

Beispielsweise kann es sinnvoll sein, Limit Orders zu Tiefstpreisen aufzugeben, um Abstauberkurse nutzen zu können. Das kommt natürlich nur zum Tragen, wenn diese erreicht werden. Wenn Sie solche Orders bei mehreren Wertpapieren einstellen, ist der Verfügungsrahmen (Kontoguthaben) schnell vollständig blockiert. Hier können Sie quasi kostenlos den Kreditrahmen des Wertpapierkredits nutzen.

Sie sehen schon, dass Thema ist umfangreich … deswegen habe ich für Sie eine eigenständige Seite ausgearbeitet: Wertpapierkredit ⇝ Idee genial umsetzen.

Der Kreditrahmen vom Wertpapierkredit kann mit Wachstum des Depots erhöht werden … hier ein Anleitungsbildschirmfoto aus dem Artikel: Wertpapierkredit ⇝ Idee genial umsetzen

7. Wertpapiersparpläne ab 25 Euro

Diesen Punkt liebe ich beim Comdirect-Depot besonders. Sie können nämlich nicht nur Sparpläne auf Fonds und ETFs anlegen, sondern sogar auf einzelne Aktien!

Sparpläne auf einzelne Aktien möglich!

Meine große Tochter findet McDonalds gut und mein Sohn Coca Cola. Ihr Junior-Depot habe ich so eingestellt, dass monatlich für 25 Euro Anteile von McDonalds bzw. von Coca Cola gekauft werden.

Von beiden Weltkonzernen kostet selbstverständlich schon ein einzige Aktie mehr als 25 Euro. Hier macht es die Comdirect sehr geschickt, dass sie „Bruchanteile“ ins Depot bucht. Beispielsweise kann man über den Sparplan 0,34 Aktien einer Gesellschaft haben, was sonst ja überhaupt nicht möglich wäre.

Und die Gebühren dafür?

Die sind super-gering: lediglich 1,5 Prozent.

Die Comdirect bekommt pro Sparplanausführung in Höhe von 25 Euro nur 0,38 Euro an Gebühren! Haben Sie schon einmal von so einem günstigen Aktienkauf gehört?

Die Sparpläne können monatlich, zweimonatlich oder vierteljährlich ausgeführt werden.

Selbst mit 25 Euro pro Monat (und Kind) kann man sich einen eigenen Aktienfonds zusammenstellen, wenn man drei Aktien als Sparplan mit quartalsweiser Ausführung einstellt.

Weswegen das Sinn macht, besprechen wir ausführlicher im Programm zum Vermögensaufbau.

Sparpläne meiner jüngsten Tochter:

Auf Fonds, ETFs, aber auch auf über 100 Einzelaktien von Weltkonzernen bis heimischen Unternehmen wie Fielmann kann man günstige Sparpläne anlegen.

8. 24/7-Telefonsupport und Option auf Comdirect First

Nach meiner Meinung hat die Comdirect einen der besten Telefonservices aller deutschen Banken und Sie können sich vorstellen, dass ich als Betreiber dieses Spezials-Portals in den vergangenen 13 Jahren Tausende Anrufe bei Banken gemacht habe!

Natürlich ist nicht jedes Telefongespräch gleich gut, aber nachdem ich Zugangsnummer und PIN per Telefontastatur eingegeben habe, ist fast immer gleich jemand dran und fragt, ob man mit Richard Banks spricht. Wirklich nur ganz selten gibt es eine kurze Wartezeit.

Sonntagnachts mit der Bank sprechen? Möglich ist es!

Auch nachts und an Sonntagen habe ich bei der Comdirect schon angerufen. Beispielsweise aufgrund der Zeitverschiebung auf Reisen. Das klappt hervorragend.

Selbstverständlich arbeiten nicht alle Abteilungen rund um die Uhr. So kann es bei einigen Anliegen sein, dass Sie am nächsten Werktag ab 8 Uhr einen Rückruf bekommen oder auf Wunsch eine Antwort per E-Mail.

Comdirect First

Ein Nebeneffekt von unserem Vermögensaufbauprogramm ist, Sie in den Status Comdirect First zu heben. Damit erhalten Sie eine spezielle Telefonnummer und E-Mail-Adresse zu der ersten Liga von Kundenbetreuern, haben längere Login-Zeiten (das automatische Ausloggen kann zeitlich bis zu 1 Stunde verzögert werden) und noch ein paar weitere Extras, die wir uns im Programm detaillierter anschauen, wenn es so weit ist.

Gewissheit, dass Sie bei der richtigen Bank sind!

Wenn Sie bereits Inhaber eines Comdirect-Depots sind oder es heute eröffnen, haben Sie die Gewissheit, dass Sie bei der richtigen Bank sind: Ganz hervorragende Leistungen für alle Kunden … und mit dem Depotwachstum gibt es on top noch ein paar Extras.

9. Leichte Depoteröffnung online

Ich erinnere mich noch, wie ich ein Wertpapierdepot in einer Filialbank eröffnete. Das dauerte eine gefühlte Ewigkeit mit vielen Fragen, Dokumenten und Unterschriften. Ja natürlich, der Dokumentationsaufwand ist durch gesetzliche Vorschriften größer geworden. Dennoch kommt es darauf an, wie man das als Bank löst. Die Comdirect hat es für uns Kunden mit dem Eröffnungsprozess ziemlich gut gelöst.

Sie können über diesen Link gehen ► https://kunde.comdirect.de/cms/lp/depot_anleger und kommen direkt auf die Seite zum Beantragen des Depots. Klicken Sie einfach auf den Button „Jetzt Depot eröffnen“ und folgen dem Prozess.

Der Prozess führt Sie durch alle Schritte von der Eingabe der persönlichen Daten über Ihre bisherigen Wertpapiererfahrungen bis zum Abschluss mit Legitimation. Sie können zwischen dem bewährten PostIdent-Verfahren und dem neuen VideoIdent auswählen. Beides ist selbstverständlich kostenlos für Sie! Wie das Depot insgesamt!

Für alle, die einen gelben Button zum Klicken brauchen:

„Bestes Depot ever!“

„Ideal zum Vermögensaufbau“

„Zum Glück dahin gewechselt!“

PostIdent oder VideoIdent?

Nach dem Online-Antrag haben Sie die Option a) die Antragsunterlagen inkl. eines PostIdent-Coupons selbst auszudrucken oder sich von der Bank zusenden zu lassen. Mit dem PostIdent-Coupon und Ihrem Ausweis/Reisepass gehen Sie zu einer Postfiliale Ihrer Wahl und lassen dort Ihre Identität bestätigen. Dieser Vorgang ist für Sie kostenlos.

Option b) ist für Sie ebenfalls kostenlos. Sie können gleich nach dem Online-Antrag oder zu einem späteren Zeitpunkt den Identitätscheck per Webcam machen. Falls Sie das noch nie gemacht haben, hier eine ausführliche Anleitung mit Bildern und Fotos. Soll doch keiner sagen, dass wir unsere smarten Leser nicht fit machen. 😉

Die Legitimation von zu Hause geht schnell und ist einfacher als man vielleicht denkt. PostIdent ist aber auch okay. Anleitung zur ► Depoteröffnung Schritt für Schritt.

Ja, das waren jetzt meine 9 Punkte, die für die Comdirect als Depotbank sprechen. Haben Sie weitere? Ich bin neugierig und freue mich über Ergänzungen via Kommentarfunktion!

Einen Punkt bin ich Ihnen noch schuldig …

Ein Grund gegen die Depoteröffnung bei der Comdirect!

Wie viele Anbieter auf unserem Spezial-Portal kann man das Comdirect-Depot auch eröffnen, wenn man keinen Wohnsitz in Deutschland hat. Man kann sogar einen Wertpapierkredit ohne Wohnsitz in Deutschland bekommen, was bei nahezu allen anderen Kreditarten ausgeschlossen ist!

Wir haben einige Leute in der Community, die von Österreich oder der Schweiz aus das Depot beantragt und bekommen haben. Manchmal ist die Legitimation eine Herausforderung. Doch wer will, findet Wege. Verbreitet ist die Comdirect auch bei Auslandsdeutschen, die eine Zeit im Ausland leben oder komplett ausgewandert sind.

Eine Depoteröffnung mit Wohnsitz oder Steuerbezug in die USA oder Kanada ist nicht möglich. Wenn das auf Sie zutrifft, kann ich nicht empfehlen, den Antrag auf Depoteröffnung auszufüllen. Das führt zu nichts.

Allen anderen empfehle ich die Depoteröffnung bei der Comdirect

Falls Sie noch nicht wissen, was Sie mit Ihrem frisch eröffneten Depot machen, kommen Sie in unser Vermögensaufbauprogramm.

Link zur Bank ► https://kunde.comdirect.de/cms/lp/depot_anleger (Depot-Eröffnung)

Wie immer gilt: Fragen und Ergänzungen via Kommentarfunktion. Danke!

Sehr geehrte Damen und Herren,

kann ich mit dem Depot US Amerikanische Aktien direkten an den US Börsen handeln ?

Ich würde neben dem € Konto ein US Dollar Konto einrichten. Bitte informieren Sie mich wie ich alles gleichzeitig einrichten kann.

Mit freundliche Grüßen

Walther Kleinicke

Ja, mit dem Depot der Comdirect Bank kann man an US-Börsen handeln. Man kann auch ein Fremdwährungskonto in USD-Dollar dort einrichten. Was es dort nicht gibt – und das bedauern wir als Redaktion sehr – ist ein Verrechnungskonto in US-Dollar. So eine Kombination würde die Comdirect zu einer perfekten deutschen Bank für den US-Handel machen.

Es gibt jedoch Kunden, die dennoch über die Comdirect ihre Orders an den US-Börsen platzieren. Es wird aber bei jedem Trade vom Verrechnungskonto, welches in Euro geführt wird, die Währung zum Kurs der Commerzbank, tauscht. Schade, dass wir Ihnen keine bessere Antwort geben können.

Zum Handel an US-Börsen kann ich ergänzen, dass (inzwischen?) möglich ist, beim Kauf von Aktien an einer US-Börse diese direkt vom USD-Konto zu bezahlen. Das finde ich sehr praktisch, denn sonst müsste ich meine Dollars zweimal hin- und herkonvertieren lassen.

Hallo,

wie wird hierbei die Versteuerung der Währungsgewinne gemacht? Werden diese von der Bank berechnet oder muss ich dies selbst vornehmen?

Ich bin kein Steuerfachmann, daher ist meine Antwort natürlich ohne jede Gewähr. Meines Erachtens gibt es in diesem Fall keine Währungsgewinne. Die Fremdwährung wird gegen eine Aktie eingetauscht. Von da an gibt es ggf. Kursgewinne. Als Basis für deren Ermittlung dient der Kurs am Tag des Kaufs. Das ist steuerlich aber eigentlich auch nicht anders, als hätte man die Aktien in EUR bezahlt.

Währungsgewinne gibt es ja dann, wenn man EUR in eine Fremdwährung tauscht und später wieder zurück und man dabei mehr EUR erhält als man bezahlen musste. Für Privatpersonen werden solche Gewinne innerhalb eines Jahres als Spekulationsgewinn betrachtet und sind somit steuerpflichtig. Wenn man die Fremdwährung länger als ein Jahr gehalten hat, kommt man ohne Steuer davon.

Das sieht der BFH (Urteil IX R 11/13, DB 2014 S. 690 = DB0650624) leider etwas anders.

„Tauschst“ du EUR in USD, so ist dies ein Tauschgeschäft. Werden auf dem USD-Konto keine Zinsen gezahlt, so sind die Währungsgewinne nach einem Jahr steuerfrei.

Werden Zinsen gezahlt, so sind sie erst nach 10 Jahren steuerfrei. (Stichwort: Spekulationsfristen)

Jeder Kauf eines Wertpapiers (egal ob Kassa oder Derivat) stellt einen Tausch der Währung in ein Papier dar. Dementsprechend sind Währungsgewinne – welche noch innerhalb der Spekualtionsfrist liegen – entsprechend zu versteuern.

Die Gewinne des Papiers selbst fallen natürlich wieder unter Kursgewinne, welche mit Abgeltungssteuer + Soli (+ Kirche) zu versteuern sind.

Problematisch sind eben die Kursgewinne auf dem Fremdwährungskonto selbst. (Diese sind übrigens mit dem persönlichen Steuersatz zu versteuern!)

Das Handelsblatt hat hierzu auch einen Artikel verfasst:

blog.handelsblatt.com/steuerboard/2014/09/12/fallstricke-bei-privaten-konten-in-fremder-wahrung/

Das ist sicher alles richtig, aber die comdirect zahlt auf dem USD-Konto keine Zinsen, also reicht 1 Jahr. Und wenn ich US-Aktien in US-Dollar kaufe, dann gibt es doch keinen Währungsgewinn, da ich die Währung ja gar nicht zurückgetauscht habe.

Vielleicht ist das ein Grenzfall, aber ich kann mir nicht vorstellen, dass hier ein fiktiver Ertrag angesetzt werden kann. Woraus denn auch?

Aber genau dies ist der Fall, über den der BFH entschieden hat.

Ich tausche heute 10.000 EUR in USD.

Kaufe in 6 Monaten USD-Aktien im Gegenwert von umgerechnet 10.500 €. So muss ich den fiktiven Währungsgewinn von heute bis in 6 Monaten als Währungsgewinn zu versteuern (=500 €).

Weitere 6 Monate später (also heute in 12 Monaten) verkaufe ich die Aktien. Diese sind als Aktiengewinne zu versteuern.

Nun lasse ich die USD weitere 6 Monate auf dem Konto liegen und tausche sie erneut zu EUR. Diese sind ebenfalls als Währungsgewinne zu versteuern.

Schau dir das Beispiel vom Handelsblatt an. Dort ist es auch recht gut beschrieben.

Richtig kompliziert wird das natürlich, wenn nicht immer das komplette USD-Guthaben gegen Aktien getauscht wird. Hier muss jeder USD einzeln betrachten um den Währungsgewinn zu ermitteln.

Es ist unerheblich, ob das Guthaben zwischenzeitlich in EUR zurück getauscht wurde oder nicht. Jeder Tauschhandel (=Aktienkauf/verkauf) ist einzeln zu betrachten und fiktiv in EUR umzurechnen.

Ich weiß selbst, was das für ein Hick-Hack ist! Ich muss dies bei der Steuererklärung jedes mal berechnen, oder einen Steuerberater beauftragen. (Konto ist jedoch im Ausland geführt)

Danke für den Hinweis. Wenn ich das Urteil recht verstehe, gibt es den Währungsgewinn allerdings erst beim Verkauf der Aktie, also wenn auch tatsächlich ein Ertrag realisiert wurde (was ja Sinn macht). Bei der comdirect kann man meines Wissens Aktien zwar vom USD-Konto kaufen, aber ich glaube, man kann sie nicht in USD verkaufen. Keine Ahnung, so weit bin ich noch nicht gekommen. 🙂 D.h. ich habe zwar schon Aktien in USD gekauft, aber nicht verkauft. Da ich Aktien fast immer sehr lange halte, dürfte ich das Problem entweder gar nicht bekommen oder erst in sehr ferner Zukunft…

Zu deiner ursprünglichen Fragen, ob die comdirect für die in dem beschriebenen Konstrukt erzielten Währungsgewinne automatisch die Steuerberechnung durchführt, kann ich letztlich nur sagen: Das weiß ich nicht.

Hallo,

ich bin am hin und her überlegen was ich machen soll. Ich habe zurzeit mein Depot beim sBroker. Soll ich zur Comdirect wechseln oder nicht. Mit dem Girokonto bin ich schon zur Comdirect gewechselt. Für meine Tochter möchte ich auch einen Sparplan anlegen nur bei welchem Broker. Haben Sie einen Tipp für mich.

Gruss Michael

Gleicher Fall wie bei mir: Zuerst war ich bei sBroker und heute bin ich bei der Comdirect.

Vor etwa zwei Jahren habe ich bei der Comdirect mein Depot (und auch Girokonto eröffnet). Letztes Jahr habe ich den Depotübertrag gemacht, was sogar erstaunlich gut funktioniert hat. Sbroker ist heute Geschichte für mich.

Mit dem Comdirect-Depot komme ich viel besser klar und auch der Service ist aus meiner Sicht um einiges besser.

Ich tendiere auch zur Comdirect. Habe mein Konto von der Sparkasse gewechselt und jetzt wechsle ich auch noch das Depot. Bin gespannt wie das mit dem Depotübertrag funktioniert habe ich noch nicht gemacht. Meine Tochter hat auch ein Konto bei der Comdirect da werde ich noch ein Depot eröffnen. Danke für die Antwort.

Als Depot betrachte ich die comdirect als seriösesten Direktbroker.

Mein Hauptgirokonto werde ich aber dennoch nicht von der DKB dorthin verlagern, da würde ich vorher fast noch eher zur ING DiBa tendieren.

Die Trennung zwischen Depot und Girokonto kann zu weilen sehr sinnvoll sein. 😉

Kleine Anmerkung: Kostenlos ist das Depot nur, falls man ein Girokonto bei der Comdirect hat oder zwei Trades im Quartal ausführt oder man einen regelmäßigen (pro Quartal ein Mal) Wertpapiersparplan hat. Das alles aber auch erst nach drei Jahren. Trotzdem für manche buy and hold Anleger vielleicht nicht das richtige.

Ja, richtig. Drei Jahre sind in unser schnelllebigen Zeit schon eine ganze Weile und es macht natürlich Sinn das Depot zu nutzen. Die Hürde für die kostenlose Depotführung ist marginal. Sollte man das Depot nach drei Jahren nicht nutzen, könnte man dann sehen, was am Markt spannend zur passiven Verwaltung ist.

Die comdirect ist die bisher beste Bank mit der ich zu tun hatte. Insbesondere der Service und dessen Qualität sind top.

Depotübertragungen sind zwischen eigenen Depots problemlos und erfolgen auch in weniger als zehn Bankarbeitstagen.

Man kann auch einzelne Positionen übertragen. Dabei habe ich bisher maximal einstellige EUR-Beträge für ggf. erforderlichen Lagerstellenwechsel bezahlt.

Zweimal im Jahr machte die comdirect in den letzten Jahren eine Aktion bei Depotübertrag: bei einem Übertragungsvolumen von 100 TEUR gab es 500 EUR Prämie. So kann man seine Depotrendite auf diesen Teil um 0,5% einmalig aufpeppen.

Die Ordergebühren sind mit 0,25% des Ordervolumens im Vergleich zu anderen Online-Brokern hoch. Den CAP von 60 EUR Ordergebühr hat man bei einer Order im Volumen von 24 TEUR erreicht.

Wer in Deutschland wohnt (don’t move abroad!), kann bei der comdirect-Tochter Onvista-Bank für 6,50 EUR pro Order günstiger handeln.

Als angenehmen Service (20 EUR pro Vorgang) holt die comdirect erstattungsfähige Quellensteuer zurück, falls sich das rechnet.

Andere wie Flatex und deren Ableger berechnen dagegen 5 EUR pro Ausschüttung aus dem Ausland. Für amerikanische Dividendenzahler heißt das dann 20 EUR p.a. und Position.

Ja, die comdirect ist teilweise schon ein wenig teuer.

Ich halte bspw. Schweizer Aktien. Ausstellung Tax Voucher kostet 11,90 Euro, oder wenn man comdirect beauftragt, die Quellensteuer zurückzuholen, mind. 20 Euro netto.

Auch habe ich es noch nie erlebt, dass einem bei Depotüberträgen Gebühren berechnet wurden, nur bei der comdirect.

Bin daher bei der comdirect-Tochter onvista sowie bei maxblue (schade, dass man über maxblue hier fast nie was liest).

Tolle Erweiterung des Artikels, vielen Dank!

Gute Zusammenfassung! Habe sowohl bei comdirect wie auch der DKB ein Depot, daher ein Hinweis:

Die Ausführung von ETF-Sparplänen ist je nach Volumen bei der DKB günstiger:

– DKB: 1,50 Euro pro Ausführung

– comdirect: 1,5% pro Ausführung

Ab 100 Euro Sparrate wird daher (ohne Aktionen wie den Verzicht auf Gebühren) die DKB günstiger.

Ja, das ist ebenfalls eine hervorragend Ergänzung! Klasse! Soweit ich das gesehen habe, hat die Comdirect wesentlich mehr sparplanfähige Fonds … aber darauf kommt es nicht an. Es kommt darauf an, ob der Fonds, den ich besparen will bei meinem Depot sparplanfähig ist 🙂

Hallo, seit Jahresbeginn werden die ZKB Gold- und Silber- ETFs nicht mehr an Privatkunden verkauft, zumindest nicht von comdirect und der Deutschen Bank. Haben Sie einen Tipp, wie man jetzt diese einzigartigen Papiere herankommt??

Besten Dank im Voraus,

Ingo

Das scheint eine EU-weite Sache zu sein … Depot in der Schweiz. 😉

Super Neugestaltung über die Comdirect hier!

Ich bin ebenfalls sehr zufrieden mit der Comdirect und nutze das Depot.

Persönlich nutze ich den Wertpapierkredit noch nicht.

Die Zinsen von 3,9 % sind aber wirklich günstig. Das habe ich bisher nirgendwo in der Form gesehen.

Mit genügend Liquidität auf dem Verrechnungskonto geht es auch ohne und es ist jedem selbst überlassen ob er Kredite in Anspruch nehmen möchte.

Das Beispiel mit der Tata Motors-Aktie in der Entwicklung ist wirklich erstaunlich. 🙂 Soweit ich das gesehen habe, zahlt das Unternehmen jetzt leider keine Dividende mehr.

Die Aktie scheint damals ein echter Glückstreffer gewesen zu sein.

Zu den Sparplänen:

Man kann bei der Comdirect auch einen einzelnen Sparplan einrichten und die Summe auf mehrere Aktien, ETF´s sparplanmäßig aufteilen. So vermeidet man es, dass man viele einzelne Sparpläne hat und behält eine bessere Übersicht.

Ja, das ist ein hervorragende Tipp mit den gebündelten Sparplänen. Kann man beispielsweise für Branchen oder Länder machen oder sonstige Dinge, an denen man sich orientieren möchte.

Halllo,

Was spricht eigentlich dagegen das Depot bei der Comdirect Tochter Onvista zu eröffnen??? Alle Fonds/ETFs werden dort , auch im Sparplan , ohne Ausgabeaufschlag verkauft. Ordergebühren für Aktien sollten auch günstiger sein als bei der Mutter Comdirect!!

Gruß

Andy

Ja, das Onvista-Depot hat laut dem Preisverzeichnis sehr gute Konditionen. Es spricht nichts dagegen dort Kunde zu werden. Es gibt in Deutschland eine ganze Reihe guter Wertpapierdepots. Ich selbst war schon Onvista-Kunde. Damals war Onvista noch eigenständig. Dann wurde das Unternehmen nach Frankreich verkauft. Jahre später wurde das Unternehmen dann an die Comdirect weiterverkauft. Soweit ich gehört habe ist dort in verschiedenen Bereichen eine ständige Fluktuation. Für denjenigen, der einfach nur günstig kaufen und verkaufen möchte, dürfte das nichts ausmachen. Die Technik läuft dort schnell und sicher und der Kundenservice ist unter der Woche von 9-18 Uhr erreichbar.

Beim Depot gilt wegen der Vielfältigkeit noch mehr als beim Girokonto: Verschiedene Nutzungen und Erwartungen ⇝ andere Depots sind ideal.

Für mich ist es nach jahrelangen Erfahrungen mit anderen Anbietern (unter anderem Consorsbank, DAB, Direkt-Anlage Österreich, DKB, ING-DiBa, flatex, Lynx, maxblue, OnVista, sbroker, swissquote, TD ameritrade, Volksbank und sicher noch 2-3 andere, die mir spontan nicht mehr einfallen) die Comdirect als Gesamtpaket die beste Wahl. Deswegen ist sie ein Herzstück in unserem Aufsteiger-Training geworden.

In Details wird es immer einige Depots geben, die besser sind. Es kommt also auf Sie an, auf welche Details Sie Wert legen. 🙂

Ich war zufriedener Kunde bei der Onvista Bank.

Bis ich ins Ausland umgezogen bin.

Nachdem ich denen die Adressänderung mitgeteilt habe, wurde mir SOFORT das Depot gekündigt. Das Depotvolumen war sehr hoch…

Ich wohne im außereuropäischen Ausland (*nicht* in „Gods own country“ – dorthin zu ziehen oder einen citizen zu ehelichen bedeutet in den meisten Ländern das Ende der Bankverbindung).

Auf Nachfrage bei Onvista – die Antworten waren sehr schwammig, die Begründungen sachlich falsch – _scheint_ es so zu sein, dass die Bank „aus geschäftspolitischen“ Gründen NUR Kunden aus D und Österreich behalten möchte.

Die anderen Banken, bei denen ich Depots unterhalte, haben außer mehr oder weniger Formularkram um die Amerikaner zu bedienen(!) oder eine Adresse/Steuernummer zu verifizieren die Füße still gehalten. Am besten klappte es mal wieder bei comdirect.

Das sind schon eine Reihe guter Depot-Infos hier! Ich habe zwar gerade ein Depot bei der Diba eröffnet, schwanke jetzt aber, ob ich nicht gleich „zum Testsieger“ wechseln soll 😉 .

Wie wär´s also mit einem Vergleich Comdirekt,Diba,DKD (+andere?), ähnlich dem Konten- und Kreditkartenvergleich?

Oder habe ich das auf diesem Portal irgendwo übersehen 🙂 ?

Die ING-DiBa hat ein sehr gutes und solides Depot. Aus oben genannten Gründen habe ich mich strategisch für die Comdirect entschieden und empfehle anderen sich meine Beweggründe anzuschauen und dann nach Ihren Werten bzw. besonderen Merkmalen Entscheidungen zu treffen. Ein Depotwechsel ist heutzutage auch nicht mehr das große Ding wie vor ein paar Jahren.

Die Idee mit dem Vergleich nehme ich mal auf. Mal sehen wo mich die Gedanken hinführen. 🙂 Vielen Dank!

So einen Vergleich fänd ich auch super!

Ich habe mein Depot bei ING-BiBa Und kaufe dort über den Direkthandel das kostet mit kein einzigen Cent! Ein Wachsames Auge auf die Gebühren zu haben ist immer ein wichtiger Punkt.

Moin, würde mich freuen, wenn ihr mal Informationenn zu (gebührenfreien?) ETF-Sparplänen zusammenstellen könntet. Ich würde mich da gerne etwas weiter reinfuchsen und habe schon einiges angelegen, würde aber gerne die Expertise dieses Netzwerkes hier mitnutzen!

Habt ihr soetwas (also ETF-Sparpläne)? könnt ihr solche empfehlen? wenn ja, welche? Gibt es Nachteile?

Persönlich sind ETF-Sparplänen nicht so mein Ding. Aber einige aus unserem Aufsteiger-Training beschäftigen sich intensiver damit. Das ist allerdings im internen Forum. Zugang erhält man über unsere Programm zum Vermögensaufbau.

Ich zitiere mich hier mal:

Ed sagt:

11. Juni 2017 um 11:43 Uhr

Ich weiß nicht, ob es eine gute Idee ist, pauschal eine Anlage in (Einzel-)aktien zu empfehlen.

Jetzt mache ich mal _pauschal_ weiter:

– Erst mal Schulden abbezahlen. Die einzigen Schulden, die für mich für private Zwecke denkbar sind: Hypotheken für selbst genutzte Immobilien.

– Bis 50.000 EUR Vermögen würde ich aus Streuungs- und Kostengründen in einen semi-passiven Fonds wie den Arero investieren. Gerne auch per Sparplan

– Bis 250.000 und aus Bequemlichkeit auch weit darüber hinaus würde ich eine Strategie á la Gerd Kommer mit ETFs umsetzen. Kommer lesen hilft so oder so.

– Ab 250.000 EUR kann man über 10-15 gleich gewichtete Einzelaktien nachdenken. Bei der Auswahl halte ich die Empfehlungen des Stuttgarter Aktienclubs („dicke“ Valueaktien) sinnvoll. Mehr als 25 verschiedene Aktien machen sehr viel Arbeit…

Wer viele Aktien hält, sollte als Depotbank keine wählen, die pro Dividendenzahlung aus dem Ausland 5+ EUR Gebühren erhebt.

=============== Ende Zitat ============

Konkret zu den Sparplänen findet man Vergleiche und Kostenaufstellungen auf

ww.justetf.com/de/

Die Theorie in einem der Kommerbücher halte ich auch für Kleinanleger wertvoll.

In einem Sparplan würde ich nur Arero oder vergleichbare Fonds besparen. Ansonsten finde ich die von mir genannten Summen im Zitat nach wie vor angemessen.

Hallo Gregor, ein Kollege von dir (Herr Warnecke) hat einen sehr informativen Artikel über comdirect-Depotkosten veröffentlicht:

ww.finanzwesir.com/blog/wertpapier-total-cost-ownership

Soll jetzt keine Werbung sein, ich fand den halt sehr passend.

Oh ja Friedrich, es gibt Leute die richten mit Vorliebe ihren Fokus auf die Kosten. Und was erhalten Sie nach dem Gesetz der Anziehung?

Früher war ich auch ein bisschen so, aber in allen den Jahren habe ich es immer wieder schätzen gelernt mit den richtigen Partnern(banken) zusammenzuarbeiten. Aus meiner Erfahrung zahlt sich das wirklich aus. Nur kann man das kaum in einem Preisverzeichnis nachlesen.

Da jeder selbst für sein Handeln und Unterlassen verantwortlich ist, ist es gut, dass es viele verschiedene Ansichten gibt.

Hallo Richard,

habe den Beitrag vom Finanzwesir gestern auch durch Zufall gelesen. Da geht es eigentlich primär um die Erklärung und Aufschlüsselung des neuen Kostennachweises, den die Depotbanken ja jetzt immer mitliefern müssen. Und da hat die comdirect m.E. sehr gut abgeschnitten. Also eigentlich keine Kritik an zu hohen Kosten o.ä.

Eben wie Sebastian gerade sagt, ist keine Kritik, soll nur Ergänzung sein.

Oben im Artikel steht: Eine Depoteröffnung mit Wohnsitz oder Steuerbezug in die USA oder Kanada ist nicht möglich. Wenn das auf Sie zutrifft, kann ich nicht empfehlen, den Antrag auf Depoteröffnung auszufüllen. Das führt zu nichts.

Das scheint offenbar nicht mehr ganz richtig zu sein. Bei mir wird bei der Depoteröffnung jedenfalls folgendes angezeigt:

Die Eröffnung von comdirect Depots für Kunden mit US-Steuerpflicht ist online nicht möglich.

Stattdessen wird ein vorausgefülltes PDF-Formular angeboten, welches man dann per Post senden soll.

Die comdirect führt Depots für Personen mit US-Steuerpflicht aber nur solange diese einen Deutschen Wohnsitz vorweisen können.

Spannend! Herzlichen Dank für dieses Detailstück!

Hallo zusammen,

diese Info haben vermutlich alle Depotkunden erhalten. D.h. man muss dann bei der iTan bleiben oder auf photoTAN umsteigen.

„Wichtige Mitteilung zur mobileTAN-Nutzung

Ab 01.09.2018 zahlen Sie 0,09 Euro je Transaktion mit mobileTAN. Unser Tipp: photoTAN-Verfahren – via App kostenlos.“

Kleiner aber wichtiger Unterschied: Diese Änderung im Preisverzeichnis gilt nicht für Depot-Kunden!

Es betrifft in erster Linie Girokonto-Kunden. Die 9 Cent werden bei mTAN-Nutzung für Depotaufträge nicht berechnet. Man würde ja für eine Sache (z.B. Kaufauftrag) zwei Mal eine Gebühr erheben. Ich weiß, es gibt Banken, die tun das. Aber ich habe ja bewusst für uns die comdirect ausgewählt. Es ist nach wie vor eine smarte Bank. 😉

Hallo Richard,

ist es eigentlich besser bei einem 2. Girokonto ein gemeinsames/ehepartner Konto anzumelden oder lieber jeder für sich?

die Überlegung ist: bei Comdirect ein Renten-Altersversorge Depot zum anlegen. Sollte jeder sein eigenes Depot einrichten oder die Kräfte lieber auf einen Sammeln?

Das normale Depot haben wir bereits gemeinsam bei Consors.

Vielen Lieben Dank im voraus für Deine Meinung bzw. die der Comunity

Finanzielle Grüße Henrik

Hallo Henrik,

Sinn macht das, womit Ihr euch wohl fühlt. 🙂

Ist es für mich als Österreicher durchführbar und auch empfehlenswert ein Comdirekt Depot zu eröffnen ?

Durchführbar ja. Eine Beurteilung nach der Empfehlbarkeit setzt voraus, dass man sich über die Ziele im klaren ist. Daraus folgt, was man zur Umsetzung braucht und daraus resultiert die Empfehlung. Sie merken schon, eine Sache, die man nicht über die Kommentarfunktion löst. Als Alternative haben wir unsere Beratung und unser Aufsteiger-Training.

Hallo zusammen,

ich würde gerne ein Depot bei der comdirect eröffnen, um ETFs anzusparen (Sparplan).

Jetzt habe ich aber vor kurzen das dkb Cash Konto erfolgreich eröffnet (warte nun 2 Wochen noch auf alle Briefe), damit ich von der Sparkasse und deren Kontoführungsgebühren weg komme.

Beide würde ich erstmal 3 Monate parallel laufen lassen, sicherheitshalber.

1. Könnte ich den schon jetzt das Depot bei der comdirect eröffnen (100 € Prämie) oder lieber direkt das Girokonto (50 € Prämie) mit KK und Depot zusammen?

Wobei ich die 2te KK jetzt nicht unbedingt bräuchte, Vllt. als Notfallkarte.

Das comdirect Konto möchte ich später als Zweitkonto in Reserve haben und auch darüber Bargeld (+Münzgeld) einzahlen.

2. Wirkt sich die weitere Eröffnung des comdirect Kontos negativ auf die Schufa aus? Da ich danach erstmal 3 Girokonten (dkb, comdirect, Sparkasse) und 2 KKs mit je Kreditrahmen hätte, für eine kurze Zeit (Bis auf die Sparkasse, die ich nach 3 Monaten kündigen werde).

Erst ein mal herzlichen Glückwunsch zu Ihrer Entscheidung sich der DKB und der Comdirect zu zuwenden, liebe Irina. Das hört sich nach Selbstbestimmung und Wachstum an!

In unser Community haben wir einige die das DKB-Depot für ETF-Sparpläne bevorzugen, weil es von den Konditionen etwas günstiger ist. Weswegen ich dennoch das Comdirect-Depot bevorzuge wird man in der übernächsten Sonntagsmail lesen.

Wenn ich frisch Comdirect-Kunde werden wollen würde, würde ich ebenfalls das über das Depot machen. Nicht weil aktuell die Neukundenprämie höher ist. Das ändert sich ständig, sondern weil man bei der Kontoeröffnung auf nicht Bonität geprüft wird. Das spätere Hinzufügen des Girokontos ist dann als Bestandskunde einfach.

Kennen Sie denn Ihren aktuellen Schufa-Score? Ich staune immer wieder wie viele Leute sich darüber Sorgen machen und oftmals sogar lieber keine Änderungen an Konten vornehmen, obwohl im täglichen Leben die quartalsweisen Rankingupdates auf die Allermeisten keine Auswirkungen haben.

Selbst habe ich die DKB, die Comdirect und noch ein paar andere Institute in der Schufa zu stehen – aber keine Sparkasse.

Hallo an Alle. Ich habe da mal eine steuerliche Frage. Ich kaufe eine Aktie und verkaufe sie morgen wieder teurer. Somit habe ich Gewinn gemacht. In diesem Beipiel mehr als mein Freibetrag von 801Eur. Muss ich das irgendwo bei der Steuererklärung angeben, oder muss ich nicht, weil die Bank die Abgeltungssteuer automatisch an das FA abführt?

Bei einer Deutschen Bank, wie z.b. der comdirect wird das alles durch die Bank erledigt.

Hallo,

ich möchte nach eienr angekündigten Gebührenerhöhung der Sparkasse (9,-€/Monat) dieser den Rücken zukehren und zu einer kostenlosen Onlinebank wechseln. Giro und Depot.

Anfangs tendierte ich zur DKB oder auch ING.

Momentan bin ich bei der Comdirect gelandet.

ABER:

Durch die anstehende Fusion, macht es da Sinn dorthin zu wechseln? Steigen dort nicht auch dann zwangsläufig die Gebühren?

Möchte bis Ende des Jahres alles in trockene Tücher haben.

Vielen Dank für die Einschätzung und den Rat.

Lieber Dirk,

Ihr Anliegen kann ich sehr gut verstehen – genauso wie Sie vermutlich verstehen können, das man zur Beantwortung Ihrer Frage die Zukunft kennen müsste. Ich antworte frei nach André Kostolany: Ich kenne was aktuell ist und ich kenne die Vergangenheit – und das ist schon mehr als die Meisten auf diesem Gebiet. 😉

Aktuell bin ich richtig glücklich mit der Comdirect. Das schon seit 10 Jahren. Ob es in den nächsten 10 Jahren ebenso noch ist, weiß ich nicht. Das weiß ich aber auch nicht bei einer anderen Bank. Ich behalte mein Konto und mein Depot bei der Comdirect. Sollte sich das irgendwann man ändern, werde ich unsere Fans wie Newsletter darüber informieren.

Hallo Richard,

danke für die prompte Antwort.

Ehrlich gesagt habe ich es so ähnlich erwartet. Das keiner so vorausschauend ist war klar.

Auf anderen Finanzseiten und auch Finanztest heisst es man soll warten was passiert. Preisanpassungen sind wahrscheinlich.

Da ich aber einen monatlichen Geldeingang von ca. 2000,- verbuche, wir es für mich eher kostenlos bleiben.

Entscheidender Punkt ist für mich der kostenlose Bargeldbezug und seltener die Einzahlung von Bargeld.

Lohnt sich die 100,- Begrüßungsgeld mit den verbundenen Auflagen?

Habe ein gutes Depotangebot von Focus welches ich gerne in Erwägung ziehen würde.

comdirect.de/cms/lp/affiliate_focus.html?ci=201955060001160TL004900001143&

Denke ich werde mich in der kommenden Woche entscheiden und zwei Gehaltskonten (meine Frau braucht ebenfalls eins) und ein Depot eröffnen.

Bis dahin werde ich weiter Foren und Vergleiche durchstöbern. Aber schlauer wird man selten dadurch, nur unsicherer.

Vielen Dank und schönen Gruß

Dirk

Als Kunde von Commerzbank, comdirect und DKB finde ich die comdirect vom Service mit Abstand am besten – die überraschen mich gelegentlich, wenn sie meinen, mir einen Gefallen tun zu können. Hier stören mich nur die 60EUR Ordergebühr pro Trade.

Bei der Commerzbank kann ich nicht klagen – die nutze ich aber seltenst und mache dort wegen der hohen Gebühren kein Wertpapiergeschäft.

Die DKB ist beim monatlichen Geldeingang von >=700 EUR spürbar günstiger als die c-Banken. Der Service dort ist schlecht: unterirdische Erreichbarkeit, langsam und meine Anliegen wurden noch nie (seit >15 Jahren) im ersten Anlauf gelöst.

Was die Zukunft bringt, werden wir sehen. Als übel gebrannter ex Deutsche Bank Kunde (Bank 24 usw.) erwarte ich keine Verbesserung.

Hallo Ed,

dass die günstigste nicht unbedingt die beste ist, ist eher die Regel.

Aus dem Grund ist die DKB auch bei mir nach hinten gerückt.

Ein gewisser Service ist wichtig und darf auch etwas kosten.

Ein problemloser Zahlungsverkehr online sowie Ein- und Auszahlungen sind mir wichtig. Eben weil es keine Filialbanken vor Ort sind.

Und bei der Comdirect finde ich alles unter einem Hut incl. Depot.

Ich möchte keine Konkurrenzbank zusätzlich und lieber übersichtlich alles in einer Hand.

Schönen Gruß

Dirk

Kurze Ergänzung: mittlerweile kostet die mobile Tan beim Depot jeweils 9 Cent. Nicht schön.

In der letzten Zeit gab es keine Änderungen diesbezüglich. Es gilt weiterhin: Alle Aufträge in Zusammenhang mit Wertpapieren (z.B. Sparplan, Order, Limitänderungen) sind gebührenfrei.

Die 9 Cent fallen bei Aufträgen, die nicht in Zusammenhang mit Wertpapieren stehen, an. Wer dies umgehen möchte, lässt sich für die photoTAN freischalten. Funktioniert ausgezeichnet.

Beispiel: man ist im Depot angemeldet und wechselt in die Postbox. Dafür wird eine Tan verlangt.

Egal, ich hab nun auch Photo Tan aktiviert.

Hallo Richard (Gregor)… 😉

Zu meiner Person, ich habe mein ING Girokonto, Rahmenkredit und Comdirect Depot mt ETF Sparpläne nach deinen Anleitungen vor längerer Zeit eröffnet bzw. eingerichtet, für deine/eure wirklich tollen Tipps und Tutorials möchte ich an alle mitwirkenden zunächst ein ganz großes Lob und Dank aussprechen.

Da ja bei der Comdirect scheinbar ein größerer Umbruch zu erwarten ist, würde mich (als ein Themenvorschlag in eurem Portal) interessieren ob ein Unzug/Wechsel zu einem Depot bei der ING sinnvoll ist und wie man ein Depot dort einrichtet und solch einen Umzug durchfürhren könnte.

Würde mich sehr freuen wenn ich hiermit für euch eine neue „Umsetzungsidee“ anstoßen könnte…

VG Uwe

Hallo Richard/Gregor,

mich würde interessieren, was Du davon hältst, mehrere Depots zu nutzen: Beispielsweise

1. ein Depot für deutsche Aktien (z.B. Flatex),

2. ein Depot für nicht-deutsche Aktien (z.B. ING Diba) und

3. ein Depot für ETF-Fonds (z.B. DKB).

Macht so ein Vorgehen aus Deiner Sicht Sinn oder hast Du dazu vielleicht schon einmal etwas veröffentlicht?

Danke für eine Antwort dazu! 🙂

Viele Grüße

Dominik

Hallo Dominik,

es macht alles Sinn was dir hilft eine gute Übersicht zu haben. Der Überblick ist ein wichtiger Faktor, der in der Finanzliteratur wenig berücksichtigt wird. Wenn dir die Aufteilung hilft einen besseren Überblick zu haben, setze es doch so um … und vielleicht berichtest du dann später rückblickend darüber 🙂

lieber Richard Banks,

ich hoffe, Sie und Ihre Familie sind gut ins Neue Jahr gestartet, für das ich weiterhin viel Erfolg und beste Gesundheit wünsche. Sie machen einen Spitzenjob für die community und ich hoffe, dass newbies wie ich auch zukünftig viel von Ihrer und anderer schlauer Beiträge lernen. Ich bin erst seit einigen Monaten etwas intensiver mit dem Thema Finanzen beschäftigt und daher noch etwas wacklig auf den Beinen. Aber es wird langsam ein Schuh draus nach der Lektüre vieler schlauer Bücher und hervorragender Finanzwebsites wie der Ihren.

Darf ich folgende Frage zum Thema stellen, da ich die von anderern websites, Foren und YouTube-Kanälen empfohlenen broker hier in Ihren Beiträgen nicht aufgeführt sehe.

Gelegentlich wird als Depot IB oder Captrader als recht günstige Alternative empfohlen, ebenso wie die Zyprioten etoro. Als bloody beginner kann ich mir nicht wirklich ein Urteil darüber erlauben, ob diese broker eine gute Alternative zu den von Ihnen und anderen Forenteilnehmern empfohlenen Häusern darstellt, vornehmlich eben Comdirect oder DKB und einige andere? Haben Sie ein paar weise Worte, die mehr Licht ins Dunkel bei der Auswahl meines zukünftigen brokers bringen? Ich habe schon verstanden, dass IB und captrader, auch etoro eher von sehr aktiven Anlegern genutzt wird, zu denen ich in der Anfangsphase meines 1. Börsenjahres nicht zählen werde, dazu ist mir die politische Großwetterlage gerade mal wieder viel zu stürmisch. Dennoch wundere ich mich, dass bei so vielen guten Beiträgen im Forum von niemandem die v. g. broker erwähnt, geschweige denn empfohlen werden. Gibt es dafür vernünftige Gründe?

Danke vorab für Ihre/Eure geschätzte Meinung zum Beitrag und allen nochmals einen guten Jahres-/börsenstart 2020!

Oft wird bei „alternativen“ oder „Gratis-Broker“ verschwiegen, dass sie entweder überhaupt nicht an einer Börse handeln. Das heißt: Sie spielen einfach nur gegen den Anbieter. Ist Ihre Position zu groß, wird er sich selbst hedgen. An einer Börse absichern. Es ist eine Art Casino. Selbstverständlich kann man dort Geld gewinnen. Mit dem Aufbau von soliden Investments hat das nichts zu tun.

Dann gibt es da noch einen Anbieter, der nur einen Handelsplatz hat. Der ist so klein, dass nicht immer Ausführungen zustande kommen oder solche Kursabstände sind, dass man lieber Ordergebühren bezahlt, um zu besseren Kursen ge- bzw. verkauft hätte.

Ein anderer Anbieter hat günstige Kosten, weil der die Aktien, die Sie kauft haben, gegen Gebühr verleiht. Sie haben die Aktie zwar kauft, aber sie gehört Ihnen nicht. Sie haben lediglich den „Anspruch“ darauf.

Persönlich gehe ich davon aus, dass das Volumen mit den börsenähnlichen Casinos und Billiganbietern in den nächsten Jahren deutlich Wachsen wird. Es ist aber kein Feld auf dem ich spielen möchte. Das überlasse ich anderen. Außerdem weiß derjenige, der Nachdenken kann, auch, dass kein Produktanbieter etwas zu verschenken hat – die Abrechnung steht nur auf einem anderen Blatt.

Vielen Dank für Ihre lieben Worte und Anerkennung!

Hallo Richard Banks,

herzl. Dank für das schnelle feedback; ja Ihre Einwände sind berechtigt, wenn es bspw. um newcomer wie etoro geht oder auch das Problem mit teilweise nicht vorhandenen segregated accounts, bzw. höheren Kosten, die bei einem custody-account anfallen, wenn dies vom Investor zusätzlich als Sicherheit gewünscht wird, da dieses Geschäftsmodell des Verleihens der Aktien natürlich Hauptgeschäftsmodell etlicher Brokerhäuser ist. Das sehe ich allerdings z. B. bei IB (Interactive Broker) nicht. IB ist immerhin eine der größten Handelsplattformen weltweit, mit einer Eigenkapitalquote von mehr als 7 Mrd. US-$, mithin etwa 11,5 x mehr Eigenkapital als die Commerzbanktochter Comdirect, die in Ihrem Geschäftsbericht 2018 lediglich eine Eigenkapitalquote von 639 Mio € ausweist. IB ist seit 1978 am Markt und damit nach 42 Jahren kontinuierlichen Waschstums definitiv ein skyscraper in der Börsenhandelsplattform-Szene. Das tägliche Handelsvolumen bei IB beläuft sich auf fast 1 Mio trades/Tag und Standard & Poor`s und weitere vergeben regelmäßig Bestnoten an IB mit AAA oder AA+, i.e. bei IB sprechen wir beileibe nicht von einem Exoten sondern von einem absoluten Schwergewicht. Ist jedoch nur etwas für Inverstoren ab einer Mindesthandelseinlage von 100K US-$, die auch im Jahresdurchschnitt erreicht sein müssen, kommt also nicht für jeden in Frage, aber eben doch für sehr viele Investtoren. Daher ist für mich IBrokers auf alle Fälle in absehbarer Zukunft eine gute Alternative, nachdem erste Handelserfahrungen an der Börse gesammelt wurden und dann nach 1 Jahr Schnellkurs-Ausbildung als Autodidakt und unter Mithilfe so ausgezeichneter Websites wie der Ihren – deutscheskonto.org – entsprechend gute Infos sammeln konnte. Gleiches gilt m. E. analog auch für Captrader oder Lynx, die niederländische Tochter(??) von IB, oder aber zumindest alle trades über IB durchführt, wenn ich das richtig verstanden habe. Wobei man bei captrader und auch anderen brokern nicht aus dem Blickfeld verlieren sollte, dass ggf. ein persönlicher Mehraufwand bei den steuerlichen Aspekten anfällt, da die Steuer zum Teil nicht direkt vom broker abgeführt wird, sondern dieser part vom Investor selber übernommen werden muss. D. h. du machst es entweder selber, wenn du fit genug in steuerlichen Angelegenheiten bist oder überlässt es deinem Stb. Das kostet extra und eliminiert u. U. den eingesparten Gewinn an den wesentlich geringeren Einstandskosten. Alles in allem denke ich, dass Sie mit Ihrem Rat und Einschätzung richtig liegen, lieber Richard Banks. Als Neueinsteiger ist es bestimmt nicht verkehrt, sich für ein Handelshaus wie die Comdirect zu entscheiden, wo ich zwar per trade mit Kosten von 10 – 15 € rechnen muß, statt 2, 3 oder 5 € bei den sehr günstigen Anbietern, dafür aber auch einen erstkl. support erhalte, was für mich als newbie eben emminent wichtig ist, sonst könnte das erste Börsenjahr vielleicht schon in einer mittleren Katastrophe enden und das hat ja niemand wirklich gern. Vielen Dank nochmals für Ihre schnelle Einschätzung und Empfehlung, die mir meine Entscheidung für die Eröffnung eines broker-accounts erleichtern. Ich hoffe, dass Ihr business weiter floriert, Sie und Ihr team beste Geschäfte machen und Sie Ihre community weiterhin mit den sehr guten Informationen auf dem Laufenden halten. Eine wirklich ganz vorzügliche Arbeit, die Sie leisten, danke!

Herzlichen Dank 🙂

LXNY hat seine Hauptniederlassung in NL. Als deutsche Kunden haben wir im Service mit Berlin zu tun.

Hallo boersen-newbie,

ich denke, gerade wenn du dich selbst als bloody beginner bezeichnest, solltest du nicht bei einem völlig exotischen Anbieter anfangen. Goldene Regel an der Börse: Investiere nur in das, was du selbst verstehst. Könnte man im Sinne von Richards Antwort erweitern auf „nur bei dem, den du verstehst“.

Viel Erfolg!

hallo Martin,

danke auch für deine Empfehlung. In der Tat, Du liegst völlig richtig damit. (weiteree Ausführungen dazu s. in meiner Antwort an Richard Banks).

Hallo Gregor,

ich habe heute deine Web Seite gefunden und finde sehr hilfreich. Ich habe seit 1-2 Monate Depot bei Comdirekt. Ich bin immer noch nicht sicher ob ich bei Comdirekt bleiben soll? 🙂 Wegen aktuelle Lage. Ich bin auch Commerzbank Kunde. Ziel ist 1 Depot für meine Kinder und zweites für Rente. Soll ich mit Investieren anfangen oder noch abwarte bis Commerzbank die Sache geklärt ist? … Sonst werde auf Flatex oder Onvista probieren…

Danke LG Halil

Hallo Halil,

für die Kinder würde ich eigene Junior-Depots anlegen. Die sind sehr gut bei der Comdirect. Habe ich auch für jedes meine Kinder. Zum aktuellen Zeitpunkt würde ich trotzdem mit der Comdirect arbeiten. Die Wahrscheinlichkeit, dass die Depots sehr gut bei der Commerzbank ankommen sehe ich als hoch an. Die Wertpapierschiene ist nun mal die starke und verletzliche Seite der Bank. Hier sollte man behutsam als Commerzbank vorgehen.

@Halil, ich sehe auch überhaupt kein Problem, jetzt bei der comdirect loszulegen. Falls du doch irgendwann wechseln willst, ist es kein Problem und völlig kostenfrei, deine Wertpapiere in ein anderes Depot zu übertragen.

Vielen Dank, schönes Wochenende.

Mit dem Zusammenschluss der Banken, wie sieht es mit meinem Depot aus. Wird das Depot komplett übernommen.

Ja, nichts wird in der Luft hängen bleiben. Ein Bank – unabhängig wie ihr Logo anschließend aussieht – möchte ihre Kunden möglichst reibungslos behalten.

Hallo zusammen,

ich habe momentan mein Depot bei der ING und überlege zur Comdirect zu wechseln (günstigere Gebühren bei Sparplanausführung, Sparpläne ab 25 Euro,…).

Wie schaut es denn mit der Bedienbarkeit und den Funktionen der App aus? Bei der ING kann man ja die Sparpläne meines Wissens nach nicht über die App steuern. Und News und sonstige Hinweise bzw. Statistiken werden ja in der App auch nicht angezeigt.

Wenn es da bei der Comdirect in App wesentlich mehr Möglichkeiten gibt, sollte doch ein Wechsel sich schon lohnen oder?

Hallo Martin,

Sparpläne erstellen, löschen oder ändern geht leider auch nicht in Comdirect-App. Das muss online passieren, leider.

In der App werden lediglich Umsätze der Giro-, Tagesgeld- und Kreditkartenkonto sowie das/die Depots gezeigt. Es lassen sich, grob gesagt, nur Überweisungen mit der App ausführen.

Du würdest dich also mit dem Wechsel nicht wirklich von der Handhabung her verbessern.

Gruß

Timo

Wie schon beschrieben Aktien kann man Kaufen und verkaufen, das war’s mit der App. Bei der App der ING kann man ein Browserfenster öffnen ohne vorher ich extra an zu melden! Früher ging es vom Depot aus, jetzt geht es über die Dauerauftrag Funktion in der App, um ins onlinebanking zu gelangen… dort dan das Depot wählen für die gewünschte Option. Bei der Comdirect habe ich dieses Hintertürchen noch nicht gefunden. Bruchstücke lassen sich bei der ING nur über das onlinebanking verkaufen, bei der App kommt immer ein Fehler.

Es gibt zwei Apps – in der comdirect trading App kann man auch Charts anschauen, nach Wertpapierkursen suchen , Kaufen und Verkaufen, das Orderbuch verwalten. Sparpläne gehen dort auch nicht. Handel über ausländische Börsen ebenfalls nicht. Ich benutze die App öfters zum Nachschauen, stelle auch ab und zu eine Order rein, aber meistens geh ich für solche Sachen doch lieber auf die Website.

Habe mir eine TradeRepbulic Account zugelegt. Nur als App möglich und alle meine Aktien/ETF kann ich dort nicht auswählen. Was nutzt mir dann kostenlos. Da bleibe ich lieber bei Comdirect/onvista.

Hallo zusammen,

weiß jemand, wie lange die zurzeit kostenlos besparbaren ETF auch tatsächlich kostenlos bleiben?

Ich habe zurzeit mein Depot bei der ING, aber möchte entweder zur Comdirect oder zum Smartbroker wechseln.

Beim Smartbroker sind ETF-Sparpläne von Lyxor und iShares bis Ende 2020 sowie von Amundi und XTrackers bis Ende 2022 kostenlos besparbar.

Bei Comdirect habe ich solche festgeschriebenen Zeiträume nicht gefunden. Könnten die also theoretisch jederzeit wieder kostenpflichtig werden?

Bei Comdirect laufen viele kostenlose ETF zu Ende 2020 aus. Danach Kosten von 1,5% VG Klaus

Der „High Returns from Low Risks“-Fonds (A1JRX5) scheint nicht mehr sparplanfähig zu sein. Hatte ihn eine zeitlang laufen und wollte ihn jetzt wieder einrichten, das scheint aber leider nicht möglich zu sein. Hast du dazu vielleicht Infos?

Wenn nicht genügend Leute einen Fonds oder Aktie besparen, wird das Wertpapier wieder aus dem Sparplan-Sortiment genommen. Das scheint hier der Fall zu sein.

Sollte man die 1,5% an Gebühren nicht vermeiden, wenn dies möglich ist? Also zB über einen Sparplam bei der ING, Trade Republic oder Scalable?

Die 1,5% müssen ja erstmal wieder verdient werden. Auf lange Zeit macht das schon einige € aus oder wie seht ihr das?

Ja, das ist eine interessante Fragestellung! Um das herauszufinden, wollte ich dieselbe Aktie als Sparplan Comdirect und bei Trade Republic anlegen. Das geht aber nicht, weil Trade Republic andere Ausführtage hat. Das hat mich sehr verwundert, weil deren Tage etwas üblich waren. Zu den Standardtagen, um einen Tag versetzt.

Der Groschen fiel erst, als mich ein Freund darauf aufmerksam machte, dass ihm aufgefallen sein, dass die Kurse von den Neobrokern in diesem Bereich nicht so gut sind. Will sagen, es ist möglich, dass die Provision im Kaufkurs enthalten ist. Weiß nicht, ob das schon näher untersucht worden ist.

bei ING hast Du die gleichen Gebühren.

Bei Scalable, TradeRepublik, TradersPlace, finanzen.net zero usw. hast Du keine festen prozentualen Gebühren, aber dafür mindestens den halben Spread – und das kann für kleinere Aktien auch mal deutlich über 1,5% liegen

Bei ING sind Sparpläne kostenlos.

nur für Produkte, deren interne Gebühren der ING zur Verfügung stehen

Ja, bei ETF Sparplänen.