Amazon VISA: Die beste Karte für die Euro-Zone?

Gastbeitrag von Peter

Sind wir ehrlich: Wahrscheinlich hat jeder schon im „Checkout“ bei Amazon die Werbung für die Amazon VISA Card gesehen. Als die Karte mit einer Startgutschrift von 70 € für Prime Kunden angeboten wurde, habe ich im Oktober 2018 zugeschlagen und mir die Karte bestellt.

Herausgeber ist die Landesbank Berlin (LBB), die auch schon für die Karten des ADAC und früher von airBerlin bekannt war.

Aber warum habe ich die Karte bestellt?

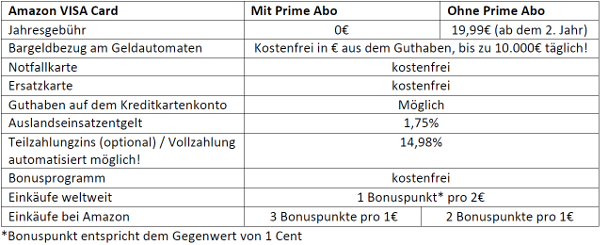

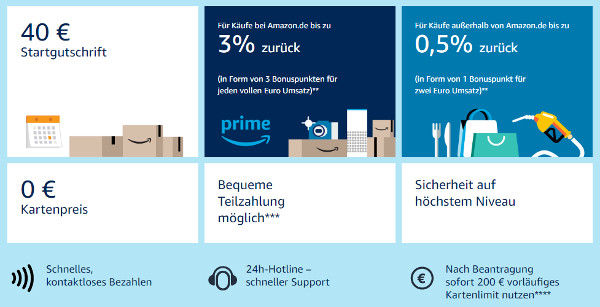

Fangen wir mit dem Preisverzeichnis an (Auszug):

Was fällt uns auf?

Die Karte ist gerade für Amazon Prime Kunden sehr interessant aus mehreren Perspektiven:

- Sie bekommen eine dauerhaft kostenfreie VISA Card inkl. Partnerkarte

- umgerechnet 3% Cashback auf Einkäufe bei Amazon

- sehr hohes Geldautomatenlimit

- Notfall und Ersatzkarten sind kostenfrei

- Automatisierte Vollzahlung der Abrechnung (!)

… im Übrigen: Der Service ist natürlich 24h per Telefon erreichbar.

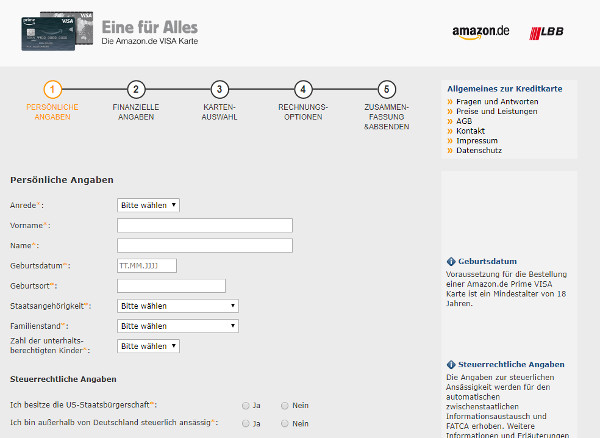

Amazon Visa Card: Die Beantragung

Die Beantragung erfolgt direkt über die Webseite von Amazon. Dort muss man als Amazon Kunde bereits angemeldet sein.

Einmalig durch den Prozess durchgehen und bald haben Sie Ihre Amazon Visa Card im Briefkasten!

- Wählen Sie beim Antrag „Vollzahlung“ aus, damit durch kleinere Abrechnungssummen keine hohe Kosten entstehen. Dann wird der Betrag zu 100% automatisiert von Ihrem angegebenen Referenzkonto eingezogen.

- Zudem können Sie sich ein Motiv für die Karte aussuchen. Sie können dieses später gegen eine Gebühr von 2,99 € tauschen.

- Nach positiver Erstprüfung wird die Karte bereits mit einem Limit von ~200€ in dem Amazon Konto hinterlegt und Sie können direkt von dem „Cashback“ profitieren. Interessante Sache!

Wichtig: Das Hinterlegen der Karte im Amazon Konto ist keine finale Entscheidung über den Erhalt der Karte, weshalb auch das Limit anfangs sehr gering ist.

Erhalt der Amazon Karte

Die Karte trifft circa eine Woche nach Beantragung ein und kann, wenn die Identifizierung via PostIdent oder VideoIdent bereits gemacht worden ist, sofort genutzt werden.

Im Brief mit der Karte wird das Limit der Karte genannt. Dieses betrug bei mir 1.800€.

Die Karte kann sofort eingesetzt werden; zum Bezahlen wird lediglich die Unterschrift benötigt!

Die Karte ist damit besonders interessant für Personen, die kurzfristig eine Kreditkarte benötigen, da der ganze Prozess doch sehr schnell geht.

Schneller als andere Kreditkarten!

PIN ist frei wählbar

Die PIN kann mithilfe einer zugesandten Start-Telefonpin festgelegt werden. Damit kann man sich seine PIN selbst aussuchen. Diese kommt circa eine Woche nach Erhalt der Karte.

Die PIN sollte auf jeden Fall gesetzt werden. Diese wird neben Geldautomaten auch immer mehr für gewöhnliche Automaten gebraucht, wie z.B. Fahrkartenautomaten, Tankautomaten oder SB-Terminals in Fast Food Restaurants.

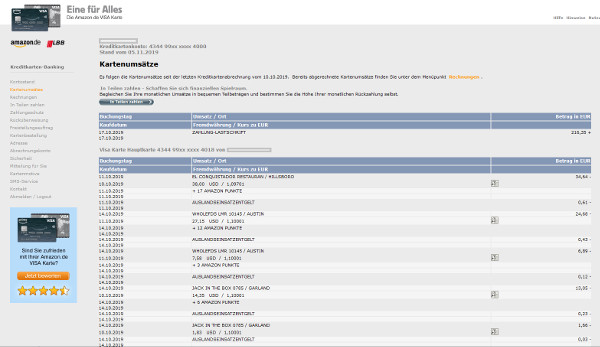

Online Kartenkonto

In dem Online-Kartenkonto kann man die Umsätze sowie die Rechnungen zu der Kreditkarte abrufen. Das Passwort für den Zugang wird automatisch zugesandt.

In dem Kartenkonto liegt die größte Schwäche der Karte; dieses ist tatsächlich etwas „antik“. Umsätze mit der Kreditkarte werden nicht direkt dort angezeigt. Dies erfolgt erst am Buchungstag.

Das ist die Schwachstelle – vertretbar?

Limitentwicklung der Kreditkarte

Eine Erhöhung des Limits erfolgt entweder automatisch oder über eine kurze Mail an den Kundenservice. Die Reaktionszeiten sind hier sehr vorbildlich und erfolgen meist innerhalb von 24h.

Nach 6 Monaten konnte ich über den Kundenservice das Limit von 1.800 € auf 3.000 € erhöhen.

Nachweise in Form von Gehaltsnachweisen waren in meinem Fall nicht notwendig. Im August konnte ich das Kreditkartenlimit nochmal von 3.000 € auf 4.000 € erhöhen.

Das Kartenlimit lässt sich zudem nochmal zeitlich begrenzt weiter anheben. Als Grund kann man zum Beispiel „Urlaub“ angeben.

Scheinbar ist das Karten-Limit trainierbar!

Über Erfahrungswerte von anderen Amazon-Kunden via Kommentarfunktion würde ich mich freuen. Solche Erfahrungen und Tipps bringen unsere Community insgesamt weiter. Dankeschön!

Weitere einmalige Features:

-

Umtausch der Karte in eine PIN Karte

Auf Wunsch tauscht die LBB die bisherige Kreditkarte gegen eine „PIN First“ Kreditkarte aus, die bei der Zahlung an Kartenterminals immer die PIN abfragt. Somit hat der Kunde die Wahl, mit was er bevorzugt zahlen möchte. Mir ist bisher keine andere deutsche Bank bekannt, die diese Möglichkeit bietet!

-

Freie Wahl des Abrechnungsdatums

Ein kurzer Anruf beim Service Center genügt und man kann das Abrechnungsdatum der Karte anpassen. Hier ist die Wahl eines Wunschdatums möglich. Persönlich habe ich diesen auf das Monatsende gelegt. Somit wird erst abgebucht, wenn das Gehalt da ist. Vielleicht ist das eine kleine Inspiration!

-

Festlegung eines Internetlimits

Ebenfalls kann über das Service Center ein Limit für Zahlungen im Internet festgelegt werden. Wem dieser Sicherheitsaspekt besonders wichtig ist, kann hier ein X-beliebiges Limit festlegen. Natürlich können auch Internetzahlungen ganz deaktiviert werden, was aber in meinen Augen bei dem Kartenmodell wenig sinnvoll ist.

Über den Autor

Peter ist Student, 20 Jahre aus Bonn und arbeitet bei einer großen deutschen Privatbank in der Informationstechnik. Er beobachtet moderne Finanzprodukte schon seit Jahren.

Weitere Vorteile aus Sicht von Amazon für uns:

Das mit der Startgutschrift kann mal mehr und mal weniger sein – aber ehrlich: Es kommt doch mehr auf die dauerhaft tollen Komponenten an ► www.amazon.de ✅

Weitere Kreditkarten für smarte Bankkunden:

- DKB Visa Card – die 11 wichtigsten Funktionen

- DKB oder ING Visa + Girokonto beantragen?

- Wie man den Kreditrahmen bei Barclaycard trainiert

Video von Richard Banks dazu:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich nutze die Amazon Karte seit Day1 und habe bisher ausschließlich gute Erfahrungen gemacht. Limit-Erhöhungen waren bisher nie ein Problem (selbst telefonisch) und dank der Partnerkarte kann unser komplettes Monatsbudget über diese Karte laufen.

Bei Amazon sammelt man als Cashback dann Amazon-Punkte. Hier kann man einstellen, ob diese automatisch oder manuell verwendet werden sollen (Kontoeinstellungen bei Amazon, nicht bei der LBB). Ich habe mich nach einigen Tests für die automatische Variante entschieden und erhalte so bei jedem Amazon-Kauf direkt meinen Cashback.

Ich nutze die Karte um das meiste zu bezahlen. Vor allem der Bonus sammelt sich nach einer Zeit doch an.

Als Tipp: Man kann sie auch mit Curve oder Revolut verbinden und hat dann keine Fremdwährungsgebühren und keine Abhebegebühren, den Bonus bekommt man jedoch trotzdem.

Also ich benutze die Amazon Karte seit ein paar Jahren und bin sehen zufrieden. Mein erstes Limit war damals 1800 Euro und ich konnte es telefonisch ohne Probleme auf 4000 Euro erhöhen, als sich mir unter anderem bei Amazon etwas für über 2000 Euro bestellte.

Beim Online Banking handelt es sich wirklich um eine wahre Antiquität.

Es gibt aber Hoffnung, im Playstore befindet sich die App LBB KartenService. Diese ist zwar nur für ADAC Kreditkarten die seit dem 01.04.2019 ausgestellte wurden. Doch findet man in der Beschreibung den Hinweis, dass im 1. Haljahr 2020 die App auch für andere Karten der LBB verfügbar wird.

Mit der “Outbank App“ lässt sich die Amazonkarte hinterlegen, so hat man alles immer gut im Blick! Ist eine gute Alternative finde ich, im Browser vom Handy geht es aber auch gut.

Danke für die Info, ich denke ich warte bis die LBB die App auch für die Amazon LBB Kreditkarte frei gibt. Zur Not geht es am Smartphone auch am Browser. Meistens gehe ich am PC auf die Homepage der LBB Amazon Kreditkarten Konto sowie auf die Homepage von der DKB. Die Volksbank rufe ich auch am PC auf. Die Konten meiner Mutter verwalte ich mit einer Notariellen Vorsorge und Generall Vollmacht. Die DKB nimmt bietet leider keine Betreuungskonten an, hab es schon zig Mal probiert, ist aussichtslos. Nur wer bereits Kunde ist und dann ein Betreuungsfall wird, der kann dort bleiben. Meine Mutter lebt im Heim.

In der Banking 4 App geht die Amazon Karte auch.

Ich nutze das auch um die Konto Bewegungen abzufragen.

Ich finde diesen Artikel sehr gut gemacht.

Vielleicht kann man noch ergänzen, wie es bezüglich der Einlösbarkeit der Punkte aussieht. Also zum Beispiel auch, ob man sich die Ounkte wie bei Payback auszahlen lassen kann.

Nein Auszahlen lassen kann man sich die Punkte bei AMAZON nicht. Diese können nur zur Verwendung bei Einkäufen bei Amazon verwendet werden.

Ich habe die Karte seit 6 Jahren und sie ist meine Lieblingskreditkarte. Insbesondere, dass man auch außerhalb von Amazon 0,5% Cashback bekommt, ist sehr selten bei deutschen Kreditkarten.

Die Limiterhöhungen waren bei mir auch vorbildlich. Mein Anfangslimit lag bei 2.500 €, und dann habe ich jeweils alle 6-12 Monate um dauerhafte Erhöhung gebeten, was jeweils anstandslos und ohne die Anforderung von Gehaltsnachweisen gewährt wurde. So kletterte meine Limit von 2.500 € auf 4.000 €, dann 5.000 €, dann 7.000 €, dann 8.000 €, dann 10.000 € und dann auf 15.000 €. Seit dem frage ich nicht mehr nach Erhöhungen, 15.000 € reichen mir gut aus. Mir wurde aber vom Kundenservice schon mitgeteilt, dass temporäre Erhöhungen für befristet 3 Monate noch höher möglich wären.

Bin sehr zufrieden mit der Karte und dem Kundenservice und empfehle sie immer gerne weiter.

Zur Frage eines anderen Users zur Einlösung: Die Punkte können ausschließlich bei Einkäufen auf Amazon.de eingelöst werden und sind 1 Ct. pro Punkt Wert. Man kann dabei selbst auswählen, ob und wie viele Punkte man genau einlösen möchte. Ich löse beispielsweise bei jedem Einkauf mindestens so viele Punkte ein, dass ein runder Restbetrag übrig bleibt, so verschenke ich nämlich kein unbepunktetes Umsatzvolumen. Beispiel: Bei 12,99 € Kaufpreis löse ich mindestens 99 Punkte ein, sodass der Rest von 12,00 € der Visa belastet wird. Dann bekomme ich nämlich für diesen Einkauf wieder neue 36 Punkte (3 %). Bei 12,99 € wären es auch nur 36 Punkte, da nur volle Euro bepunktet werden. Würde ich hingegen den gesamten Kaufpreis einlösen, bekomme ich für diesen Einkauf auch keine neuen Punkte. Aber ab und zu muss man auch dies machen, denn man sammelt deutlich mehr Punkte als nur die zu rundenen Cent-Beträge. Und das ist ja auch gut so.

Respekt! 15.000€ ist wohl mehr als gut Für eine KK, mein Kollege hat bei Barclays 16.000€ da gibt es wohl nicht viele Banken die so großzügig sind! Das Bonusprogramm clever genutzt ist wirklich gut!

Update: Inzwischen habe ich meinen Verfügungsrahmen von 15.000 € auf 20.000 € erhöhen lassen. Meiner Anfrage dazu wurde ohne Rückfragen oder Nachweise in vollem Umfang entsprochen. Bin weiterhin sehr zufrieden mit der Amazon Visa der LBB. Und das neue Kreditkarten-Banking mit Echtzeit-Umsatzanzeige ist auch klasse!

Holla die Waldfee, ohne es zu sehen, kaum zu glauben aber warum auch nicht mit sauberer Historie! Hast du die ADAC App zum laufen bekommen? Ich hatte bis jetzt leider keinen Erfolg, bei anderen geht es wohl.

Kann hier ja leider keinen Screenshot posten. Ist aber wirklich so. Nein, die ADAC-App ging leider nicht. Es müsste aber bald eine App für die Amazon Visa kommen. Der Kundenservice hat neulich in einer Mail schon dafür geworben.

Hi Thomas,

ich bin bei 12.000 € und würde gerne noch erhöhen. Ab und zu wurde mein Wunsch auf Erhöhung auf den Zwischenstufen abgelehnt.

Ich frage mich was ich tun kann, um eine Erhöhung zu begünstigen. Meinen Rahmen nutze ich relativ viel und dauerhaft aus. Meine Rückzahlung habe ich auf 5 % pro Monat gestellt.

Kann man inzwischen schon in der App oder Webseite sehen, wenn man erhöhen kann? Ich hatte das mal als Feature angeregt.

Liebe Grüße

Stefan

Habe nur gute Erfahrungen mit der Karte gesammelt, zahle damit zwar fast nur bei Amazon aber dafür dort sehr viel und habe mir schon viele Kleinigkeiten von den Punkten kaufen können. Da die Karte sowieso nichts kostet, warum sollte man darauf verzichten?

Mein Limit wurde mittlerweile auch schon einige Male angehoben, ohne, dass ich dafür selbst aktiv werden musste.

Hinweis: Die Bank heißt nur Landesbank Berlin, nicht Berlin-Brandenburg, das steht im ersten Absatz falsch.

Du hast recht! Wird geändert 🙂

Ich bin Kunde seit 2007, (sagt die Schufa) 8-10 Jahre hätte ich getippt… Limit damals war ca 2500€, ich wurde über die Jahre runtergestuft, ich denke ca alle 2 Jahre hatte ich früher mal einen Zahlungsverzug, durch Kontowechsel die Bankverbindung ist nur schriftlich zu ändern, wurde schrittweise runtergestuft auf Aktuell 1200€, wollte die Karte mal kündigen, aber habe sie als Backup, eine Automatische Erhöhung oder Schufaabfragen konnte ich nicht erkennen, vor Jahren hatte ich mal ein Pfishing Betrug, das System hat es automatisch erkannt und die Karte gesperrt, ich bekam zeitnah Email, SMS und oder Einen Anruf, alles wurde problemlos ersetzt und eine neue Karte verschickt! Sehr vorbildliche! Das letzte mal im Ausland genutzt habe ich die Karte „aktiv“ vor 5 Jahren, Kurse waren damals Fair! Dank Karten ohne Auslandseinsatz liegt sie in der Schublade. Eine Banking App gibt es leider nicht, jedoch ist die Navigation vom Handybrowser problemlos. Ich vermute wenn ich wollte, würde ich ein gutes Limit wie auf anderen Karten bekommen, vielleicht gehe ich das mal an… das mit dem Bargeld (aus Guthaben) wusste ich nicht, ein dicker Pluspunkt im Portfolio! Ich weiß auch das Einige die Karte bei Revolut hinterlegen und Rechnungen und Miete damit bezahlen und sich über das Cashback freuen!

Geldtransfers sind mit der Karte laut AGB nicht zulässig. Nur der Kauf von Waren und Dienstleistungen

Ich muss ehrlich gestehen, die aktuellen AGB‘s weiß ich nicht! Fakt ist die Karte ist mit Revolut, Curve oder TransferWise einsetzbar, das sind alles E -Geld Institute (Curve weiß ich nicht) Für Paypal nutzen es sicher viele, Western Union sicher auch mal jemand. Früher konnte man die Cashback Punkte auch für die KK Gebühr einlösen, so wie es bei einigen Instituten auch die Gebühr bzw. der Entfall der Gebühr an einen Jährlichen Mindestumsatz gekoppelt ist! Solche Lösungen finde ich fair, jedes Konto verursacht Gebühren, wenn sich im digitalen Zeitalter eher wenig. Nutze ich ein Produkt aktiv ist es kostenlos, nutze ich es nicht zahlte ich etwas, oder kündige… so will vermutlich auch bei vielen ein totes Kundenkonto vermieden werden. Ob es die Option mit den Punkten noch gibt für Bestandskunden weiß ich garnicht?

Eine dauerhafte amazon Prime Mitgliedschaft ist Voraussetzung damit die Karte gebührenfrei bleibt. Ansonsten eine clevere Idee von amazon die Kundenbindung zu erhöhen.

Habe die Karte auch schon einige Jahre und in dieser Zeit sicher 500€ an Bonus erhalten, das würde bei mir sonst keine Karte schaffen. Insofern: Ja, für meine Zwecke ist es die beste Karte innerhalb Europas. Ich kombiniere sie mit der DKB-VISA für Bargeldbezug.

Die Amazon-VISA erhöht das Limit auf Nachfrage (anrufen) relativ problemlos.

Wie kombinierst du mit dkb?

Ich nutze die Karte für nahezu alle Online Einkäufe, bei Amazon sowieso, aber auch bei anderen Online Einkäufen.

Medikamente die wir selber bezahlen müssen oder ähnliches aus Apotheken, bestellen wir über Medizinfuchs de dort den günstigsten Anbieter, der Amazon Pay oder Paypal anbietet und mit DHL Post oder alternativ mit Hermes anliefert.

Wir zahlen online wenn irgend möglich bei Einkäufen, mitr Amazon Pay, wenn Amazon Pay nicht möglich ist, zahlen wir mit Paypal, bei Paypal habe ich die Amazon LBB Kreditkarte hinterlegt, als 1. Möglichkeit, als 2. Möglichkeit die DKB Kreditkarte und als 3. Möglichkeit das DKB Cash (Giro-) Konto. Bei Yves Rocher habe ich noch keine Möglichkeit gefunden, Amazon Pay oder Paypal zu nutzen, hier geht nur Rechnung, das ist die einzige Ausnahme bei uns.

Offline in den Geschäften vor Ort zahle ich nahezu ausschließlich alles ab so 10 Euro mit der AMAZON Kreditkarte. Darunter zahle ich meistens bar. Geschäfte die keine Kreditkarte nehmen, versuche ich soweit wie möglich zu meiden, das gleiche gilt auch für Gaststätten.

Ich nutze die AMAZON Kreditkarte auf Guthabenbasis, habe ein Limit von 1500 Euro im Monat, bei der DKB haben meine Frau und ich für Kreditkarte und Girokonto jeweils 1900 Euro im Monat. Bar-Geld holen wir uns meistens beim Einkaufen im Supermarkt, leider geht das nur mit der Girokarte. Alternativ nutzen wir die DKB Kreditkarten für Geld vom Automaten, da keine Kosten dabei entstehen für uns. Da ich die Amazon Kreditkarte nicht auf Guthabenbasis führe wird diese auch nicht für Bargeld Abhebungen genutzt. Selbstverständlich ist die Karte so eingestellt dass 100 % am Monatsende vom Konto von Amazon LBB auf die Kreditkarte zum Ausgleich der Kreditkarte eingezogen werden.

Interessant ist für mich auch, wie ich gelesen habe, dass man sein Limit erhöhen kann, das werde ich vielleicht probieren. Es ist zwar selten aber manchmal reichen mir die 1500 Euro im Monat nicht, wenn ich 1900 Euro wie bei der DKB hätte wäre ich schon mal zufrieden.

Bisher verwende ich dann halt die DKB Kreditkarte in den Fällen. Strom Gas Versicherungen Telefon VDSL 100 und Sim Karten würde ich auch gerne mit Kreditkarte zahlen, geht aber leider nicht. Oder auch Hausgeld, Eigentumswohnung, geht aber leider nicht.

“

Bei Yves Rocher habe ich noch keine Möglichkeit gefunden, Amazon Pay oder Paypal zu nutzen, hier geht nur Rechnung, das ist die einzige Ausnahme bei uns.

“

Workaround: Kostenloses Revolut-Konto beantragen, mit LBB Amazon aufladen (0,5% Bonus bekommen), dann per SEPA-Überweisung die Rechnung bezahlen.

Analog funktioniert der Begleich der Rechnung mit American Express (Lastschriftmandat widerrufen und per Überweisung bezahlen). Man bekommt so MR bei AmEx *und* 0,5% bei LBB/Amazon. Nur nicht übertreiben, bzw. auch normale Umsätze mit der Amazon VISA tätigen, sonst kommmt ein Brief von der LBB 😉

Ich hätte es begrüsst wenn gemeinsam mit der App für ADAC Kreditkarten auch die App für AMAZON Kreditkarte eingeführt worden wäre. Die Homepage ist Altbacken von der LBB Berlin. Ich würde gerne auch die App dafür nutzen, gibt es aber leider (noch) nicht.

Sehr guter Artikel vom Gastautor,

DANKE dafür, Topp gemacht, besser geht es nicht.

Vielleicht schreibe ich bald nochmal einen, wenn es sich anbietet 🙂 (und ich darf 😛 )

Ja, sehr gerne! Dein hervorragender Artikel ist hervorragend angekommen. Herzlichen Dank für dein tolles Engagement, Peter. Ebenso herzlichen Dank an jeden Einzelnen aus unser Community, der so engagiert den Artikel über die Kommentarfunktion erweitert und mit anderen Interessierten teilt. 🙂

Ich schreibe dir mal die Tage eine EMail.

Ja, stimme zu. Gut geschrieben und ich lese gerne über die verschiedenen Karten, Konten, speziellen Tips usw.

Ich nutze die Karte Auch wo es geht.

Allerdings seitdem ApplePay da ist nur noch über den Umweg Boon (außer bei Amazon direkt).

Ich lade die Boon Karte über die Amazon Karte auf.

Übrigens ist Boon mittlerweile kostenlos und lohnt sich für jeden der auf seinen Karten kein GooglePay oder ApplePay bekommt.

Limit wurde übrigens problemlos auf 4000€ telefonisch erhöht als ich ein iPhone bei Amazon bestellen wollte und das Limit nicht mehr gereicht hätte.

Mit der Karte direkt hatte ich in Frankreich einige Probleme. Im Web habe ich Infos gefunden, dass die Amazon Karte wohl keine Offline Pin hat.

Bekommt man beim Aufladen der boon. Karte über Amazon Visa Card die entsprechenden Bonuspunkte von 0,5%?

Ja, das geht problemlos. Ist praktisch für Google Pay.

Ich kann nur für Revolut sprechen. Ja, die Punkte erhält man, allerdings kann es sein, dass man wegen Geldtransfer von der LBB abgemahnt wird.

Ist bei Revolut wohl schon öfter vorgekommen, bei Boon bisher noch nicht. Ich vermute weil es bei Revolut so einfach ist das Geld dann wieder zurück zu überweisen und damit im Kreis laufen zu lassen.

Haben wohl viele mit Amazon und Miles and more gemacht um „Geld“ zu verdienen.

Ich selbst habe schon locker 6000€ über Amazon aufgeladen.

Mit dem neuen boon.Planet geht das Zirkulieren aber auch.

Ja, da könnten die Karten nochmal neu gemischt werden.

Muss man abwarten ob die LBB dort auch einschreitet.

Habe die Karte jetzt auch schon längere Zeit … Anfangskreditlimit lag bei 1800 Euro. Bei teureren Amazon-Einkäufen war ich da auch schon mal an der Grenze und beantragte eine Erhöhung des Krdeitlimits. Der Mensch am Telefon sagte, dass das kein Problem sei. Dann schaute er noch mal im System und sagte: „Ach, Sie sind ja Kunde der Berliner Sparkasse (gehört zur LBB Berlin). Da muss ich Ihre Anfrage an die Sparkasse weiterleiten.“ Nach reichlich einer Woche kam ein Schreiben von der Berliner Sparkasse mit der Mitteilung, dass das Kreditkartenlimit nicht erhöht werden kann (ohne jegliche Begründung). Meine sofortige Reaktion: Kündigung des Kontos bei der Berliner Sparkasse, bei der ich seit 1983 Kunde war … (bin bei der DKB später eingestiegen). Erneute Anfrage nach Erhöhung des Kreditkartenlimits vor kurzer Zeit hat jetzt problemlos funktioniert.

Das ist ja eine interessante Erfahrung, Udo! Herzlichen Dank 🙂

Bin auch soweit sehr zufrieden mit der Amazon Prime Visa. Leider ist das Limit wirklich sehr gering und man erhöht nur sehr ungern das dauerhafte Limit der Karte. Stattdessen wollen die immer nur ein temporäres Limit erhöhen. Habe aktuell 2500 Euro Fest. Nutze das Limit immer voll aus und bezahl immer pünktlich. Leider erhöht die LBB nur sehr ungern das Limit. Anonsten ist die Karte top, erhoffe mir aber in einigen Jahren ein Limit von 10k um die Karte als Notfall Geld zu haben. Habe bei der Barclays leider keine Karte bekommen was ich sehr schade finde.

Ich habe mir soeben Telefonisch das Kreditlimit telefonisch von 1500 Euro auf 1900 Euro im Monat erhöhen lassen. Das war völlig problemlos möglich, die Dame am anderen Ende der Leitung hat mir das Limit sogleich erhöht und eingetragen, wie sie mir mitteilte. Bei der DKB haben meine Frau und ich jeweils 1900 Euro Kreditlimit auf den Kreditkarten und auf dem Girokonto. Jetzt habe ich mir die Summen gleich stellen lassen bei der DKB und der LBB Berlin auf dem Amazon Kreditkarte. In ein oder zwei Monaten war mir 1500 Euro zu gering gewesen, sodass ich die DKB Kreditkarte eingesetzt habe. Mit 1900 Euro im Monat dürfte es jetzt Reichen, wenn nicht nutze ich dann die DKB Kreditkarte.

Vielen Dank für den sehr informativen Artikel. Ich hatte bisher aus Datenschutzgründen von einer Amazon Visa Karte abgesehen.

Nun habe ich mir die Karte geholt. Beim Antrag sind folgende Punkte wichtig:

1. Rückzahlung auf 100% setzen, dann wird der fehlende Betrag automatisch komplett vom Girokonto eingezogen.

2. Man ganz am Ende des Antrags die Datenweitergabe der Kreditkartenverwendung an Amazon für Werbezwecke ausschließen. Damit sind meine Bedenken nicht mehr relevant. 🙂

Ich werde die Amazon Visa Karte nur für Amazon Käufe verwenden. Für den Rest habe ich eine Barclay New Visa Karte.

Ich habe die LBB-Amazon-Karte erste diesen Monat gekündigt, nach vielen Jahren aktivier Nutzung.

Einfach weil die Webseite sich anfühlt wie in einer Zeitmaschine. Selbst die vielerorts üblichen Authentifizierungen „Abbuchung von wenigen cent/teilen Sie uns den Schlüssel aus dem Text mit“ brauchen Tage bis sie sichtbar sind.

Für viele Anwendungen (Hotelportale z.B.) somit unbrauchbar wenn man Neukunde dort ist und HEUTE ein Schnäppchen buchen möchte.

Zudem funktioniert das 2FA nur über SMS und ist zumindest zum meiner (inlands!) SIM latent unzuverlässig, so dass man die SMS bisweilen mehrfach anfordern musste.

Ich habe keine Ahnung, was die da falsch machen. Für mich fühlt es sich nach einem Produkt auf dem Abstellgleis an, schlimmer noch als bei Norisbank.

Altbacken, ja! Aber ich war früher viel mit der Karte Unterwegs und hatte nie Probleme weder SMS noch im Ausland ob Hotel oder auch Mietwagen! Bei einem Betrugsfall wurde ich auch sofort informiert und die Karte gesperrt, 2 Tage später war die neue da! Also schlecht würde ich die Karte nicht machen es gibt bessere Lösungen, jedoch ist es so, es gibt nicht die eine Bank, wo alles Perfekt ist! Ich kann nur sagen es lebe die Flaggentheorie, man hole sich differenziert dort das eine Produkt das gut für einen ist und nicht irgendwelchen faulen Kompromisse! Zu erwähnen ist noch es ist eine echte „Credit“. Die Bankgesellschaft Berlin war ja in den 2000ern Pleite, und auch die Berliner Sparkasse ist ein Teil diese Konstrukt, gemessen an den Sparkassen ist das Produkt Smart, Smart eingesetzt! Da die Sparkassen zeitnah Applepay einführen wollen, ist zu vermute. Das die LBB Karten es auch bekommen! Für das anzeigen der Buchungen und im nicht Euro Land ist die Curve wohl das beste Bindeglied! Ich hatte mal ein Telefonat wegen einer Buchung wann ich den Umsatz sehe, dort wurde mir erklärt das man immer den Vortag des Buchungstages sieht! Das seien wohl 2 Tage? Das „Credit-System“ gibt auch ein Zeitfenster von bis zu einigen Tagen bis gebucht wird, bei Debit muss zeitgleich gebucht werden. Das ist wohl noch aus der Zeit von Ritsch – Rarsch Geräten verankert, vereinzelt immer noch zu finden an einige. Orten (der Welt) gibt es „Credit“ wo der Umsatz sofort angezeigt wird? (Nicht nur vorgemerkt „angefragt“? Es ist auch zu vermuten das einige Banken dieses Fenster nutzen (bevor das Geld an Visa oder Mastercard den Händler geht) damit selbst zu arbeiten?!

Wie viel Gelb macht die LBB mit den ADAC und Amazon Karten? Wie viel Kunden gibt es? Sicher enorm?!

Ja die Homepage von AMAZON LBB Berlin Kreditkarte ist sehr altbacken und nicht zeitnah. Wir haben als weitere Kreiditkarten DKB Kreditkarten und setzen diese dann ein, wenn die Anwendung bei der AMAZON LBB Berlin Kreditkarte nicht oder nicht vernünftig möglich ist. Ich würde mir auch wünschen, dass das 2 FA zumindestens zusätzlich mit Authentifizierungsapps möglich wäre, das bemängele ich. SMS kommen bei uns an, wenn nicht dann hat die LBB Berlin zu Deinem Mobilfunkanbieter kein vernünftiges Routing so wie nur scheint. Ist das ein MVNO wie Simquadrat beispielsweise der sein eigenes Routing betreibt unabhängig vom benutzen Netz.

Ist es sicher auch möglich die Identifizierung per Post-Ident anstelle von Video-Ident durchzuführen?

Ich habe die Identifizierung bei der LBB Berlin für die AMAZON Kreditkarte per Postident gemacht, ich habe bisher noch nie Videoident gemacht, weder bei Banken noch bei SIM Karten.

Beide Möglichkeiten werden bei Kartenbeantragung angeboten. Man kann selbst entscheiden, ob man die Authentifizierung lieber per Video oder per Post vornimmt.

Mit der LBB habe ich leider schlechte Erfahrungen. Ziemlich teuer und anstrengend der Laden. Man kann die Kosten zwar umgehen aber sehr Kundenfreundlich waren die damals auch nicht. Zudem wurde meine Karte auf Teilzahlung statt auf Vollzahlung gestellt.

Das konnte man zwar ändern, war aber nervig. Wenn LBB würde ich darauf achten, nicht in die Teilzahlung zu geraten. Da ist oft der Dispo günstiger. Zusammen mit Amazon Prime und als Vielkäufer macht die Karte aber ggf. Sinn.

Für mich persönlich kommt die LBB nicht mehr in Frage.

Sonst schön geschriebener Artikel. Danke dafür.

In den nächsten Wochen wird die Karte bestimmt wieder mit erhöhtem Startguthaben angeboten.

ich habe auch die Amazon Visa und ADAC Karte der LBB. Zum Startlimit ist zu sagen, dass es immer mindestens 1500 Euro bei der LBB beträgt. Dies steht so im Preis-Leistungsverzeichnis.Ein kleineres Startlimit gibt es demnach,sofern man die Karte auch erhält, wohl nicht.

Wer sich für die Amazon Karte entscheidet, scheidet bei den smarten Bankkunden aus. Das Portal ist altbacken, Umsätze erst Tage später sichtbar, keine App, kein ApplePay/Google Pay, nur auf Umwegen, und Bargeld Bezug selbst im Inland 3% / min 7.50Eur. Das könnt ihr euch ja mal hoch rechnen mit den paar Pünktchen die man bekommt, selbst wenn man Prime Kunde ist. Amazon Karte – nein danke.

Rechne ich mir gerne aus: Amazon-Punkte Gegenwert von rd. EUR 1.000 pro Jahr, Kosten für Bargeld EUR 0 (nutze dafür natürlich eine andere Karte, z.B. DKB VISA), für GooglePay und sofortige Umsatzanzeige schalte ich boon oder Revolut davor. Amazon Karte – die beste Karte, die es für smarte Bankkunden, welche Prime-Kunde sind, gibt! 🙂

1000 Punkte Gegenwert im Jahr, entsprechen

33.333Eur Umsatz pro Jahr bei Amazon.

Das diürften wohl die wenigsten Nutzer hier haben.

Von daher: Milchmädchenrechnung.

1000 eur Gegenwert waren gemeint

Smart kommt aus dem Englischen und bedeutet klug, clever, intelligent oder schlau! Smarte Bankkunden nutzen natürlich nur die Funktionen die uns etwas bringen, und nicht der Bank! Wer eh Prime Kunde ist weil er schon so smart war und festgestellt hat so Versandkosten zu sparen freut sich auch über das Cashback! Wer nur eine Kreditkarte sucht ist mit anderen besser bedient! Bargeld aus Guthaben ist kostenlos, eine kleine Mini Verzinsung gibt es auch ähnlich dem Visasparen der DKB. Mit Kostenloser Partnerkarte lassen sich so bei Einkäufen der täglichen Bedarfs ein netter Bonus über das Jahr sammeln! Zur Bargeldversorgung aber völlig ungeeignet! Ich verweise ausdrücklich auf die Flaggentheorie!

So sehe ich das auch..

Es ist gar nicht Smart zu erwarten das ein Zahlungsmittel einem alles gibt was man braucht.

Es geht auch hier auf dem Portal häufig um Mehrfachkonten und multiple Zahlungsmöglichkeiten/wege

Hi, ich habe nicht veratanden, wenn ich die Amazon Karte will, muss ich auch ein Konto bei LBB haben?

Ich bin jetzt ein Neukunden bei DKB

Du wirst da lediglich das Verrechnungskonto brauchen.

Bei meiner Karte von der LBB musste ich nur das Referenzkonto bei meiner Bank angeben.

Also nein du brauchst da kein Konto 🙂

Also wie kann ich zb mit Dkb kombiniert?

Es muss ein Girokonto zum abbuchen der Rechnung, hinterlegt werden, genauso wie bei Strom, Gas oder Handyvertrag. Ein separates Girikonto Wird nicht erstellt!

Ne ich meint was wird optimal? Mit dkb Visa Geld abholen und mit dkb Visa bezahlen oder mit Amazon Karte oder wie?

Die DKB bietet über die Visa kostenloses Bargeld in Euro, als Aktivkunde min 700€ im Monat Geldeingang Weltweit! daher ist die DKB ideal für Bargeld!!! Die LBB Amazon Karte ist durch das Cashback Programm ideal zum einkaufen oder Onlineshopping in Euro! Bargeld ist nur aus Guthaben (Konto im Plus) gut, sonst teuer! Im nicht Euroland ist die DKB die bessere Wahl! Alternativ ist die „Curve Card“ optional um keine Fremdwährungen zu bezahlen bei jeder Visa oder Mastercard!

Hallo Peter,

ich habe da eine Frage. Du schreibst man kann die Karte in eine Pin-First-Karte tauschen lassen. Was bekommt man denn nach Beantragung für eine? Die Unterschiede sind mir nicht ganz klar.

Ist es richtig, das es auch auf Tankumsätze 1 Punkt für 2 Euro Cashback gibt?

Bei der Beantragung bekommt man eine Sign-First-Karte.

Je nach Verfahren wird entweder zuerst die PIN oder die Unterschrift als erste Methode zur Authentifizierung vom Lesegerät gewählt.

1 Punkt Cashback gibt es für alle Umsätze außerhalb Amazons.

Ja das mit der Pin First und Sign First verstehe ich auch nicht ganz. Kann das bitte nochmal jemand erklären? Wenn ich die Karte bestelle bekomme ich eine Sign First Card und muss/kann mir dann eine pin First card bestellen?

Man bekommt zunächst eine Sign-First-Karte zugesendet und eine kleine Informationsbroschüre, dass man ein PIN-First-Karte nachbestellen kann um die erste Karte dann zu vernichten.

@Richard: Kannst Du den Artikel oben in die Navigationsleiste unter „andere“ Banken packen?

Ich habe mich an die LBB gewandt und erhalte sehr unterschiedliche Aussagen.

(1)

ich habe schriftlich um die Zusendung einer Pin-First-Karte gebeten. Dies wurde mir beantwortet mit dem Hinweis das mir umgehend eine Pin-First-Karte zugesandt wird.

(2)

nach 1 Woche habe ich telefonisch nachgefragt wo sie bleibt. Die Dame erklärte mir, das es keine Pin-First-Karte gibt, sie mir aber dennoch „jetzt“ eine neue Karte schickt.

FAZIT: alles sehr seltsam

Ich bin wirklich schon lange Kunde dort, und abgesehen von kleinen Summen wird immer die PIN abgefragt! Ob zwischendurch mal etwas umgestellt wurde kann ich nicht sagen.

Hallo Mario. Kannst du mir was zu der „Notfallkarte“ & „Ersatzkarte“ sagen. Worum geht es dabei. Ich denke um eine normale Ersatzkarte wenn meine kaputt ist, und die Notfallkarte wenns dringend sein muss. Vielleicht im Ausland? Beide Positionen sind in den Konditionen mit 0,00Eur hinterlegt, eine Beschreibung dazu konnte ich leider nirgends finden. Danke vorab!

Eine Ersatzkarte kam schnell und kostenlos, nachhause, 2x. 1x bekam ich einen Anruf von der LBB wegen verdächtigen Bewegungen (Daten wurden online abgegriffen) erst zwei drei mal 5 €, dann in 100€ Schritten, ich bekam eine neue Karte und alles kostenlos erstattet! Top Service ist sicher 6 oder 8 Jahre her! Beim 2. mal war es bei Booking.com, Hotel wurde 2 Tage vor der Reise storniert, geschah sehr vielen Kunden zur selben Zeit, das Hotel war „tot“ für niemanden zu erreichen. ich bekam anstandslos eine neue Karte! Einen Diebstahl der Karte oder ähnliches hatte ich nicht, daher kann ich über die Notfallkarte nichts sagen. Bei der DKB musste ich für eine defekte Karten 5 oder 6€ bezahlen. Die Hotline der LBB ist gut zu erreichen, frage doch nach, oder per Email! Etwas schlechtes kann ich nicht sagen, für wen die Konditionen ok sind!

Das mit dem Wunschtermin musst du bitte ändern.

Man kann das Abbuchungsdatum nicht frei wählen.

Je nach Ausstellungsdatum deiner Karte kannst du zwischen

2 Terminen wählen.

Also zumindest jetzt, im Jahr 2021, kann man problemlos das Abrechnungsdatum der Kreditkarte frei wählen. Dafür ist lediglich eine formlose Nachricht über das Kontaktformular nötig. Der Abrechnungsstichtag wird dann auf den gewünschten Tag des Monats umgestellt.

Beachten sollte man jedoch, dass die Abbuchung des aufgelaufenen Betrages, egal ob man 100 % vereinbart hat oder nicht, immer circa sieben Tage nach dem Abrechnungsstichtag erfolgt. Hat man also den Monatsletzten als Abrechnungstichtag gewählt, werden die aufgelaufenen Beträge der Kreditkarte ungefähr am siebenten des Folgemonats abgebucht. Der genaue Tag findet sich auf der Abrechnung.

Ich habe einzige Fragen zur Amazon Visa, vielleicht kann mir jemand helfen?

(1) Ist applePay geplant?

(2) ist eine 2FA für die Website geplant?

(3) wieviel kann ich als Guthaben max aufladen?

(3) Wie hoch ist die Haftung? Ich sehe ja Buchungen! auch kriminelle Buchungen, erst 2 Tage später im Online Banking.

(4) muss ich anmelden, wenn ich mit der Karte ins Ausland fahre?

(5) Wo sehe ich im Online Bereich ob ich Teilzahlung oder Vollzahlung habe.

* zum 25.2 werden die AGB- PLV geändert! Es gibt individuelle Kontonummern zur Karte, Guthaben Über 10.000€ Rücküberweisungen nur per Post. Und sicher noch das eine oder andere…

1. Die Sparkassen wollen Applepay einführen. Die LBB hat die Berliner Sparkassen unter sich somit ist es wahrscheinlich was es kommen wird. „CURVE“ hat jetzt auch Applepay, somit ist jede Visa oder Mastercard Applepay fähig!

2.Aktuell wird SMS Tan genutzt. In Zuge der Kontoumstellung ist 2Faktror denkbar.

3. über Guthaben Limit habe ich nichts gefunden, da aber täglich 10.000€ am Automaten verfügbar sind, sollte es drüber liegen, Sparaufträge sind möglich und es wird auf 100.000€ Einlagensicherung Verwiesen so ergeben sich für mich kein Limit von Guthaben!

3. o.4? generell gilt die Haftung von Visa! Ich hatte 2x keine Probleme, 1x ca2000€, 1×800€. Die Kartengesellschaften für nicht erbrachte Leistungen, deshalb haben auch viel von Visa oder Mastercard Geld von Thomas Cook zurück bekommen! Nicht getätigte Umsetzt, onlinebetrug und Ähnlichem gibt es eine Frist nach der Abrechnung (4 oder 8 Wochen) weiß ich nicht genau!

4.o.5? Die Karte muss nicht angemeldet werden! Einstellung gibt es nicht! Jedoch kann es theoretisch passieren das der Computer die Karte sperrt, wenn man quasi von Land zu Land springt. Das kann bei jeder Bank Passieren! Sollte sich jedoch am Telefon lösen lassen!

5.o.6.? Als 4. Punkt von oben gibt es „In Teilen Zahlen“ dort kann man beliebig von 10% (5% ab 25.02) – 100% einstellen was man möchte ! Eine feste Summe ist auch möglich!

hallo Mario,

Danke für Deine sehr interessanten Infos.

Weißt Du näheres zu den neuen AGB PLV Preisleistungsverhältnis ab 25.02.2020 zu berichten?

Wo finde ich das mit den individuellen Kontonummern zur Karte? Meinst Du damit Girokarten zur Amazon Visa Karta oder was meinst Du damit? In den neune AGB habe ich nichts dazu gefunden. Ich habe im Internet gesucht dazu, aber nichts gefunden. Würde mich über Info dazu freuen.

Hallo Werner, ich habe am 04.12.2019 folgende Email bekommen! Da ich es von anderen Banken kenne das KK‘s an ein Konto / IBAN gebunden sind vermute ich das das dort jetzt auch umgesetzt wird?! Soweit ich weiss sind alle Konten die man hat bei der BaFin hinterlegt, eine Selbstauskunft könnte helfen?!

Änderung der Allgemeinen Geschäftsbedingungen und des Preis- und Leistungsverzeichnisses für die Amazon.de VISA Karte zum 25.02.2020

Sehr geehrter Herr ****

wir möchten Sie darüber informieren, dass die Landesbank Berlin AG zum 25.02.2020 die Allgemeinen Geschäftsbedingungen und das Preis- und Leistungsverzeichnis für die Amazon.de VISA Karte ändert.

Die wichtigsten Änderungen haben wir nachfolgend für Sie zusammengestellt.

Kreditkarten‑Banking

–

Ab Ende Februar 2020 wird Ihnen unser neues Kreditkarten‑Banking zur Verfügung stehen. Zusätzlich werden wir die Funktion SMS‑Service erweitern. Im Februar 2020 werden wir Sie ausführlich über unser neues Kreditkarten‑Banking informieren.

Überprüfen bzw. aktualisieren Sie bitte jetzt schon im Kreditkarten‑Banking Ihre bei uns hinterlegten Kontaktdaten (Mobilfunknummer, E‑Mail‑Adresse und Bankverbindung), damit Ihnen alle Funktionen unseres neuen Kreditkarten‑Bankings zur Verfügung stehen!

Rücküberweisung aus Guthaben

–

Zu Ihrer Sicherheit nehmen wir Ihre Aufträge ab einem Betrag von 10.000 € nur per Post entgegen.

Bankverbindung

–

Zum 25.02.2020 ändert sich unsere Bankverbindung für Überweisungen, Einzahlungen und Daueraufträge auf Ihr Kartenkonto. Bei Nutzung der neuen Bankverbindung ist im Verwendungszweck die Angabe der 10‑stelligen Kartenkontonummer erforderlich. Diese finden Sie nach dem 25.02.2020 auf Ihrer Kartenabrechnung. Bis zum Erhalt dieser Abrechnung können Sie wie gewohnt Ihre 16‑stellige Kartennummer angeben.

In der Anlage finden Sie die neuen Allgemeinen Geschäftsbedingungen sowie das aktualisierte Preis- und Leistungsverzeichnis. Die Änderungen haben wir für Sie farblich markiert. Bitte nehmen Sie die Dokumente zu Ihren Unterlagen.

Ihre Zustimmung zur Änderung der Allgemeinen Geschäftsbedingungen und des Preis- und Leistungsverzeichnisses gilt als erteilt, wenn Ihre Ablehnung nicht bis zum 24.02.2020 schriftlich bei uns eingegangen ist. Sie haben das Recht, den Kartenvertrag vor Wirksamwerden der Änderungen fristlos und kostenfrei zu kündigen. Für Karteninhaber, die ihren Kredit in Raten zurückzahlen (Teilzahlung), gilt die Kündigung als nicht erfolgt, wenn der Karteninhaber den geschuldeten Betrag nicht binnen zwei Wochen nach Wirksamwerden der Kündigung zurückzahlt.

Wir bitten um Verständnis, dass die Fortführung des Vertragsverhältnisses auf Grundlage des bisherigen Preis- und Leistungsverzeichnisses sowie der bisherigen Allgemeinen Geschäftsbedingungen für die Amazon.de VISA Karte der Landesbank Berlin AG leider nicht möglich ist.

Haben Sie Fragen? Wir sind rund um die Uhr persönlich für Sie da – jeden Tag.

Rufen Sie uns einfach an: 030 2455 2457.

Freundliche Grüße

Amazon.de KartenService

Landesbank Berlin AG

Mario, Vielen lieben Dank, für Deine vielen Mühen wegen mir. Danke, Ich habe gerade gesucht in meinen Unterlagen, bzw in meinen E-Mail von der LBB Berlin, mit dem von Dir angegeben Datum Dezember 2019 vom der LBB Berlin. Es ist mir sehr peinlich Mario, ich habe die E-Mail gefunden, also auch erhalten. Ich konnte mich aber nicht mehr daran erinnern. Normalerweise schaue ich zu erst nach bei mir und schreibe erst dann. Leider habe ich das gestern nicht gemacht. Asche über mein Haupt.

Alles kein gut! Die Community dient ja zur gegenseitigen Hilfe und zum Erfahrungsaustausch! So richtig schlau werde ich auch nicht draus, ich vermute jedoch das intern etwas umgestellt wird, die Adresse ändert sich auch. Und bei einer Adresse die Hausnummer.

PLV alt und neu https://service3.lbb.de/cos/amazon/plv_amazon.pdf

AGB‘s https://service3.lbb.de/cos/amazon/agb_amazon.pdf

Die Hotline habe ich nett und Freundlich Erinnerungen (030) 2455 2457

Für eine Verbindliche Rechtssicherheit deiner Fragen empfehle ich deine Fragen in schriftlicher Form (auch per Email) zu stellen, ich habe bis jetzt von jeder Bank einen Antwort bekommen auf meine Fragen! Wenn man schon Kunde ist, geht auch das Kontaktformular

Hey MArio.

Ich habe meine neue amazon Karte heute im REAL eingesetzt. Kontaktlos konnte ich nicht zahlen. 2x rangehalten – 2x bitte neu präsentieren.

Dann habe ich gesteckt und musste auf dem Terminal unterschreiben. Das war lästig. PIN wäre mir lieb.

Wie sind deine Erfahrungen?

Zahlst du per NFC? Muss man jedesmal wenn man steckt auch unterschreiben?

Bei mir geht es auch Kontaktlis bezahlen, Karte einfach an das Terminal halten. Bei Kontaktlos muss ich immer die Pin eingeben. Sonst ist es unterschiedlich. Ich bin sehr zufriedener Nutzer der Amazon LBB Visa Karte. Ich habe die Karte auch bei PayPal hinterlegt und bekomme auch damit für 2 Euro 1 Punkt. Amazon Pay nutze ich genauso wie PayPal beim Online Einkaufen zum Bezahlen.

Ich weiß das viele Karten mein 1. mal gesteckt werden müssen, zur Aktivierung vom Kontaktlos bezahlen, vermutlich Sicherheit zur Bestätigung das du auch du bist und niemand die Karte aus dem Briefkasten hat. Kaufland klappt problemlos bis 50€ ohne PIN. Zu diesem ganzen PIN, Unterschrift, 25 €‘50€ ohne Pin … es kommt immer auf die Einstellungen des Händlers an! Zahlungen – Einmal Zahlungen sind bis 12500€ Versichert, 2* 12500€ = 25000€ ist auch versichert!

Wenn du gern Applepay nutzen möchtest, hole dir die „Curve Card“ Infos findest du über die Suchfunktion! Die Amazon Karte wird dort hinterlegt und als Onlineshoping verbucht. App ist leider nur in Englisch, aber einfach!

Diese Funktion, dass ausgeliefert der NFC noch nicht aktiviert ist, ist extrem wichtig.

Ansonsten wäre eine Bezahlung mit verschlossenem Umschlag möglich und bis zu 25€, teilweise auch 50€ ohne Pin.

Deswegen liefern eigentlich alle bekannten Banken die Karte mit NFC deaktiviert und diese Funktion wird erst durch einmalige Nutzung des Chips aktiviert.

Meine (Green) und die meiner Frau (Payback Amex) waren sofort kontaktlos einsatzbereit.

Nein, bei Kreditkarten ist auf dem Chip eine Reihenfolge von Sicherheitssystem vorgegeben: Online-PIN, Offline-PIN, Unterschrift, ohne Bestätigung. Der Händler wählt davon das erste Verfahren, das er selbst unterstützt. Unterstützt er keins davon, schlägt die Zahlung fehl. Unterstützt der Händler aber z.B. Unterschrift und PIN, entscheidet die Reihenfolge, die auf der Karte vorgegeben ist.

Systeme werden jetzt überarbeitet. Ende Februar wird alles moderner und es gibt eine App. Wenn alles fertig ist vielleicht sogar Apple Pay.

endlich. darauf habe ich gewartet. fehlt nur noch ApplePay.

Woher weißt Du das mit der App und mit Apple Pay, Davon könnte ich jedenfalls nichts lesen. Gut wäre wenn es eine App geben würde. Wo hast Du das gelesen, kannst Du die Quelle nennen, angeben?

Steht schon seit Längerem indirekt in den Hinweisen der App für die ADAC Kreditkarte:

„Unsere App ist aktuell nur mit den neuen ADAC Kreditkarten der Landesbank Berlin AG kompatibel, die ab dem 01.04.2019 eröffnet wurden. Für die anderen Kartenprodukte der Landesbank Berlin AG werden wir im ersten Halbjahr 2020 eine Lösung zur Verfügung stellen.“

Diese Aussage kenne ich auch, ich dachte dass Du eventuell etwas konkreteres etwas genaueres hast. Aber das dachte ich mir schon, etwas genaueres dazu gibt es noch nicht, bzw. keine konkreteren Aussagen von der LBB Berlin oder von Amazon dazu. So gesehen, für mich jedenfalls, nichts neues.

die ADAC App ist nun ab 26.2. für alle KK Produkte der LBB geöffnet.

Zumindest unter iOS, Android habe ich nicht.

Davon steht in der Beschreibung aber nichts. Nur von älteren ADAC-Kreditkarten ist die Rede. Ich glaube auch kaum, dass Amazon das akzeptieren würde.

Wie kommst du darauf? Ich lese nur, für alle ADAC-Kreditkarten. Also auch für die älteren und nicht nur wie bisher für die ab 1.4.2019 neu ausgestellten Karten. Von der Amazon Visa bzw. allen Kreditkarten der LBB lese ich nichts.

Hier ist ein Screenshot der neuen Oberfläche und von Push-Nachrichten die Rede:

https://amazon-info.lbb.de/neuheiten/benachrichtigungsservice/

Die LBB buchte bei mir frech 5 € Bargeldabhebegebühr ab, weil ich einen Lottoschein mit der Karte online bezahlt habe. Sehr ärgerlich. Die Antwort auf meine Beschwerde:

Bei den von Ihnen genannten Beträgen handelt es sich um Preise für Lotto-, Wett- oder Casinoumsätze.

Diese werden bereits seit dem 01.11.2012 wie Bargeldumsätze behandelt. Das bedeutet, dass diese Umsätze in der Höhe begrenzt sind und der gleiche Preis wie für Bargeldverfügungen berechnet wird.

Ja, ist schon extrem frech, sich über Dinge zu beschweren, die man gewusst hätte, wenn man die Vertragsbedingungen gelesen hätte, denen man zugestimmt hat. Aber mach‘ dir nichts draus: Wer genug Geld hat, um es für Glücksspiel zum Fenster raus zu schmeißen, dem tun auch die fünf Euro nicht weh.

Das wird doch so auch von der LBB in ihren Bedingungen genannt oder nicht? Meines Wissens ist es bei anderen Karten auch so oder oder ähnlich soweit ich in Erinnerung habe. Sollte dem nicht so sein dann bin ich falsch informiert.

War das Lotto.de oder ein anderer Anbieter.

Ich mach das mit der Miles and More oft bei Lotto.de und bekomme nichts abgebucht.

Ich hatte die Vertragsbedingungen gelesen, jedoch nicht mehr daran gedacht. Ist schon ne Weile her.. ich hatte vorher mal mit der curve bezahlt jedoch wurde MasterCard nicht akzeptiert. Das Los kostete 1 Euro, also das würde ich jetzt nicht als Geld zum Fenster raus werfen bezeichnen. Wie dem auch sei, ich dachte ich teile meine Erfahrung hier damit auch andere davon erfahren. Ich denke jeder hält die Punkte der AGBs in Erinnerung, die für einen selbst in Frage kommen, gewöhnlich spiele ich kein Lotto aber habe mich überreden lassen, ergo hatte ich die Klausel nicht mehr im Kopf. So ist das. Frechheit meinte ich im Verhältnis zu dem Rechnungsbetrag, gegen eine prozentuale Gebühr hätte ich nichts einzuwenden. 5 Euro (bzw. 7,50) Gebühr finde ich schon happig für eine Onlinebuchung die der Bank selbst nichts kostet. Im Gegensatz zu Bargeldabhebung, deren Gebühr nachvollziehbar ist.

Wenn es dich beruhigt, vor etlichen Jahren war ich Sparkassen Kunde, hatte im Ausland einen kleinen Geldbetrag abgehoben ca 12€ das Auslandseinsatzentgeld waren 1,75 o. 2% jedoch mindestens 4,90€… Ich habe auch schmerzlich die AGB‘s /PLV gelernt.

Vermutlich hat schon fast jeder mal solche oder ähnliche Erfahrungen gemacht.

Da hast du leider nicht aufgepasst, Casino, Lotto und Bargeld werden bei fast jeder Karte gleich behandelt! Bei Casino verstehe ich es sogar, da man die Chips ja sofort wieder zurück tauschen könnte… so ist das mit den AGB‘s vielleicht auch eine freiwillige Glücksspiel Prävention der Banken? Oft gelten sogar etwas höhere Zinsen für diese Beträge.

Nun auchmal meine Erfahrung Zur Visa von amazon. Ich habe diese Karte seit Mitte Januar2020. Ich bekam ein Limit 1800,00. Auf meine Nachfrage Ende Januar das Limit auf 3000,00 zu erhöhen, erhielt ich die Information, das dies aufgrund der jungen Geschäftsbeziehung nicht möglich sei.

Nun sind wir eine Rechnungsperiode weiter, ich habe ca 2000Eur ausgegeben, die ich aber vorher komplett als Guthaben auf die Karte überwiesen hatte. Nun habe ich erneut nach einer Limiterhöhung auf 3000,00 gefragt – und siehe da, ist bewilligt worden. Nur 1 Monat später. Klasse. Damit kann man doch arbeiten.

Das Beste ist, garnicht zu fragen. Denn wer fragt, braucht offenbar Geld, und wer dringend Geld braucht, ist weniger kreditwürdig. Besser ist es, die Karte einfach regelmäßig einzusetzen und seine Rückzahlung immer Problemlos zu leisten. Dann erhöht die Bank das Limit ganz automatisch.

Hallo Zitrusfrucht

na das ist ja Quatsch was du schreibst.

Wer nach einer Erhöhung beim Kreditkarten Limit fragt, der braucht nicht dringend Geld, sondern kommt einfach mit dem Limit nicht aus.

und das man mit einem Limit von 1800 nicht über den Monat kommt, ist ja auch klar. Es ist ja auch nicht der Sinn und Zweck einer Kreditkarte diese ständig im Plus zu führen.

Du schreibst so schön man solle die Karte regelmäßig einsetzen.

Ja habe ich getan, habe mich etwas zurückgehalten mit der LBB Visa und bin über den Monat bei etwa 2000 an Ausgaben gelandet.

Ich hab nur geschrieben, wie das aus Sicht der Banken aussieht. Die meisten Leute setzen zumindest in Deutschland ihre Kreditkarten nicht als alleiniges Zahlungsmittel ein, sondern bezahlen vom Girokonto oder in Bar. Deshalb kommt es sicher häufiger vor, dass Leute diese Karten auch aus Geldnot beantragen, und die Banken sind da vorsichtig.

Das, und bei einer Frau wäre ich nochmal doppelt vorsichtig. Da wird so ein Kreditrahmen ja gerne mal für Schuhe, Klamotten und sonstige Konsumgüter ausgeschöpft, ohne sich Gedanken darüber zu machen, dass das ja später auch mal zurück bezahlt werden muss.

Zitrusfrucht

Wie kommst du denn auf die steile These?

Selten so gelacht.

Wenn jemand nach Erhöhung Gers Rahmens fragt,

dann ist dieser wohl zu klein.

Das man wie oben geschrieben mit 1800 nicht weit kommt,

steht außer Frage. Mit würden die 1800 auch nicht reichen.

Ich habe eine kurze Frage zur Abrechnung. Vielleicht könnt ihr mir eine Erfahrung geben. Wenn ich mein Limit komplett aufbrauche. Dann kommt die Ab BZ rechnung. Habe ich jetzt wieder neues Monatslimit oder erst wenn die LBB den Rechnungsbetrag eingezogen und gebucht hat?

Ein neues Limit gibt es erst nachdem die LBB den Betrag eingezogen und verbucht hat. Erst geht erst wieder wenn die LBB den Betrag verbucht hat.

Hat jemand Erfahrung mit einem „internen Wechsel“ bei der LBB? Ich nutze aktuell die LBB AMAZON VISA und würde gern wechseln zur LBB GOLD DOPPEL. Wie mache ich das am besten? Die eine kündigen, die neue beantragen? Wieder neu verifizieren? Oder erst GOLD DOPPEL beantragen, und wenn die da ist, die AMAZON VISA kündigen? Hat jemand Erfahrungen?

Hallo Nadja, ich habe leider Keine Erfahrung, jedoch weiß ich das viel auch eine „Amazon“ und eine „ADAC“ der LBB besitzen. Das eine schließt das andere also nicht aus!

Ein Anruf oder Kontakt aus dem onlineBanking via Mail ist vermutlich das beste!

Ich würde die LBB Berlin anrufen und fragen. Einmal telefonisch bei der Nummer für die neue LBB eigene Karte und einmal bei der Hotline von AMAZON LBB Visa Karte.

Positive Erfahrung zum Thema Limit: Mein Startverfügungsrahmen lag bei 1.800 Euro. In den sechs Monaten seither habe ich die Karte regelmäßig genutzt. Nun habe ich geschrieben, dass mir das Limit nicht ausreicht und dass ich um eine Limiterhöhung bitte.

Ich habe gar keinen Wunschbetrag genannt, sondern nur ergänzt, dass ich bei der Barclaycard 6.600 Euro Limit habe und dass mein aktueller Schufa-Score 98,02 % beträgt (beides stimmt).

Nach nur 15 Minuten – Email: Erhöhung von 1.800 auf 6.000 Euro 🙂

Das ist schon erschreckend wie „Smart“ so ein Dinosaurier wie die Berliner Landesbank / Berliner Sparkasse sein kann… ich vermute das das Kreditkartengeschäft auch gutes Geld in die Kasse spielt…

Seit kurzer Zeit ist es möglich, sein Limit online selbst zu ändern. Ich habe mein Limit von 3500 EUR auf 6000 EUR erhöht. Für weitere Erhöhungen müsse ich die LBB kontaktieren.

Jetzt fehlt nur noch die Offline-PIN und die Karte wäre (in meinen Augen) eine der besten Karten für EUR-Umsätze.

Super!

Bis 6.000 gehen die Limitanfragen bei einem normalen MA auf den Tisch. Alles über 6.000 läuft über die Fachabteilung. Da dauert die Bearbeitung dann auch einen Tag länger.

Ich bin echt beeindruckt! Ich habe die Amazon Visa Kreditkarte erst seit wenigen Monaten, noch kein halbes Jahr. Ich habe heute Vormittag die Erhöhung des Limits, welches standardmäßig bei €1800 liegt, auf €5000 beantragt. 2 Stunden später kam eine E-Mail, dass ich in Kürze eine Limit Erhöhung bekomme. Und noch vor 18:00 Uhr sehe ich nun das Limit online in meinem Karten Konto. Es wurde ohne weitere Nachfrage auf €5000 angehoben.

Das ist wirklich ein erstklassiger Service, kann man nicht anders sagen. Ich habe allerdings bei der Kontaktaufnahme über das Kontaktformular einen aktuellen Gehaltsnachweis beigefügt. Ob dies zwingend nötig gewesen wäre, weiß ich nicht.

Eine SCHUFA Abfrage erfolgte nicht, wie ich in meinem SCHUFA Konto gut nachvollziehen kann. Alles in allem also eine erstklassige und positive Erfahrungen, die ich so nicht erwartet hätte.

In der Amazon Visa App kann man das Limit per sofort bis 6000 Euro erhöhen. Funktioniert in Echtzeit und ist sofort sichtbar.

Und wo bitte geht das in der App?

@Herbert

Die Funktion gibts schon ewig. Man kann in der App auch höhere Limits beantargen, gehen dann aber intern bei der LBB zu einem Mitarbeiter auf den Tisch. Dauert dann etwa 24 Stunden. So habe ich meine 10K Limit beantragt + bewilligt bekommen.

Und wo genau ist die Funktion zu finden?

Unter Punkt Finanzierung, Limit Erhöhung beantragen. Ganz unten in der App 2. Punkt Rechts in der App.

Gibt es bei mir. Da gibt es nur In Teilen zahlen, Zahlungsschutz und EuroAbruf. Habe die iOS App.

Hallo SEB, vom IOS Apple iPhone System und den dortigen Apps habe ich keine Ahnung, nutze ich nicht. Da kann ich dir nicht weiter helfen. Da müsste Mal jemand mit iPhone in seiner Amazon Prime Visa Kreditkarte App von der Landesbank Berlin nach sehen, wie es bei ihm aussieht. Wir nutzen Android Smartphones, und in der Android App könnte ich eine Limiterhebung, wie berichtet, beantragen, benötige ich allerdings nicht. 2400 Euro Limit reichen mir aus. Ansonsten bleibt dir dann nur anrufen, falls du eine Limiterhebung benötigen solltest, würdest.

Ja klar, so habe ich es ja auch gemacht. Ich habe mich einfach an den Kundenservice gewandt und hatte wenige Stunden später mein gewünschtes Limit. Ich war jetzt nur überrascht als ich gelesen habe, dass es wohl auch direkt selbst in der App geht. Ich nehme fast mal an, da gibt es Unterschiede zwischen der Android und der iOS App, warum man auch immer da was anderes programmiert.

Hallo Seb!

In der Amazon Visa App auf dem iPhone:

Rechts unten auf Finanzierung tippen, dann auf Limiterhöhung beantragen und auf dem Schieberegler bis 6000 Euro einstellbar.

Anschließend auf jetzt beantragen tippen.

Hat bei mir sofort in Echtzeit funktioniert.

Danach auf Übersicht und das monatliche Limit wird angezeigt.

In meiner App auf dem iPhone gibt es diesen Punkt Limit Erhöhung im Bereich Finanzierung schlicht und ergreifend nicht. Da gibt es nur In Teilen zahlen, Zahlungsschutz und EuroAbruf.

Bei mir gibt es die Möglichkeit auf dem iPhone sogar zweimal:

1. Direkt unter dem großen „Rad“ welches das Limit grafisch anzeigt. es steht dort das aktuelle Limit + ein Knopf zum „Limit erhöhen“.

2. Unter Finanzierung habe ich als 4. Punkt „Limiterhöhung beantragen“

Beide Punkte sind noch vorhanden obwohl ich schon die 6000€ habe. Ich komme dann in ein Beantragungsmenü, wo dann wohl ein Mitarbeiter informiert wird.

Nein, bei mir weder noch. Ich habe Version 1.6.1.

Seb hast du die aktuelle Version der AMAZON Prime Visa Kreditkarten App auf deinem iPhone installiert? Kann es daran liegen?

1.6.1.

Die habe ich auch. Wenn du die Punkte nicht siehst, dann würde ich vermuten, dass es irgendwie mit deinem „Profil“ bei der LBB zusammenhängt.

Ja, das vermute ich mal fast auch. Offenbar ist nicht für alle Kunden die Möglichkeit freigeschaltet, selbst die Limits zu erhöhen. Im Endeeffekt war es für mich auch kein Problem, eine kurze Mitteilung an den Kundendienst zu schreiben um noch am selben Tag die Limit Erhöhung zu bekommen.

Es gibt verschiedene Einstellungen in der App. Das heißt, es werden unterschiedliche Dinge/ Optionen angezeigt.

Ich habe bspw. aktuell 20.000 € Limit und meine Freundin 4.000 €. Wir haben beide die Option, „Limit erhöhen“, jedoch beide NICHT die Möglichkeit das Limit selbst zu erhöhen. Nach klicken von „Limit erhöhen“ wird uns die Möglichkeit angeboten entweder eine Nachricht zu schreiben oder anzurufen.

Die Option „Limit erhöhen“ kam auch erst nach und nach irgendwann, nachdem ich bereits viele Jahre Kunde war; erst bei mir, dann bei ihr..

Ich habe heute darüber mit dem Support telefonisch gesprochen. Selbst die Leute vom Support haben keinen genauen Plan was dort wie und warum läuft..

Ich habe meinen Wunsch auf Erhöhung des Limits telefonisch durchgegeben und darum gebeten die App mal auf die besagten Ungereimtheiten zu checken.

Ich könnte mir auch vorstellen, dass die Einschränkungen möglicherweise auf den Rückzahlungsbedingungen beruhen. Ich habe 5-% Teilrückzahlung eingestellt und nutze den Kredit fast vollständig und dauerhaft.

Hat jemand noch Tipps, wie man das Limit noch möglichst deutlich über 20.000 € schrauben kann. Ich habe angegeben, dass ich das Geld zum Investieren nutze. Ist das ein überzeugender Grund? Ist der Grund überhaupt für die Entscheidung relevant? Gibt es noch einen besseren Grund?

Die Erhöhung eines Kreditrahmens auf die von dir genannte Höhe ist auf jeden Fall eine Einzelfall Entscheidung, die du über den Kunden Service angehen musst.

Aber es sei der Hinweis erlaubt, dass der Kredit, den du jetzt bei der Landesbank Berlin über die Kreditkarte hast, extremst teuer ist. Du solltest also wegen der enormen Zinsen versuchen, diese Kreditlast umzuschulden auf einen normalen Ratenkredit mit niedrigen Zinsen. Aber das nur als Tipp, du musst natürlich selbst wissen, was du tust.

Genau das wollte ich auch sagen.

Selbst der Dispo der DKB liegt glaube ich bei der Hälfte der Zinsen den die Amazon Visa nimmt.

Meine Erfahrung mit Amazon Visa

Seit Dezember, Anfangsverfügungsrahmen 1.500 Euro, hab im Mai oder so nach einer Erhöhung auf 1.900 Euro gefragt, mir wurden 2.300 Euro gebilligt. Im Juno dann das Angebot, ob ich 4.000 Euro abrufen wolle, zinsfrei bis Ende Oktober. Abruf gemacht, das Geld kam auf das angegebene Girokonto. Verfügungsrahmen wurde deswegen auf 5.000 Euro erhöht.

Die App wie auch der login der Webseite sehr übersichtlich.

Über den Nachrichten-Button kann man den Kundendienst erreichen. Im Vergleich zu allen anderen Erfahrungen: LBB antwortet zuverlässig innerhalb ein oder zwei Bankenarbeitstagen. Die Antworten verraten Kompetenz und Genauigkeit. Absolut hervorragend.

Die durch Einkäufe erworbenen Amazon Punkte (3% bei Käufen bei amazon, 0,5% außerhalb) löse ich so ein, dass bei Käufen der Zahlbetrag durch 2 Euro teilbar ist, so verschenkt man keine Punkte, denn sie sind manuell konfigurierbar. Ich nutze die Bargeldauszahlung nicht, da prohibitiv teuer, ein Freund von mir tut es, weil er diese Kreditkarte im Guthaben führt und so von den Gebühren der Bargeldauszahlung am Automaten befreit ist.

Normalerweise habe ich 100% Vollzahlung geschlüsselt, jedoch einen Monat mal die Teilzahlung (10%) genutzt, zu Ende Oktober muß ich wieder die 100% schlüsseln bzw. manuell ausgleichen, sonst kostet es ab dem 1.11. Zinsen.

Der Abrechnungszeitraum lässt sich frei wählen, bitte beachten, wenn einmal die Abrechnung erstellt ist, wird dann auch 7 Tage später der in der Abrechnung genannte und vereinbarte Betrag abgebucht. Eine nach der Abrechnung erfolgte Überweisung auf das Kreditkartenkonto beeinflusst die Abbuchung nur, wenn sie vor der Abrechnung erfolgte. Man hat dann halt ein Guthaben. Das macht die Hanseatic Bank anders, diese überprüft den Kontostand am Tag des Lastschrifteinzugs erneut, findet sich dann dort eine ausreichende Zubuchung, verzichtet sie auf die Lastschrift.

Hab insgesamt drei Mal kleinere Beträge auf mein revolut Konto überwiesen und dafür sogar Amazon Punkte erhalten, verzichte aber darauf inzwischen, da ich vermute, dass es nicht gerne gesehen wird. Advanzia Bank und die TF-Bank behandeln diese Überweisungen inzwischen als zinspflichtigen Bargeldbezug, die Kreditkarten der Hausbanken (Volksbank, Postbank) machen das (noch?) ohne Probleme.

Weitere Limiterhöhungen würden mich sehr interessieren. In dem Zusammenhang meine Frage: Sind Vollzahler die besser angesehenen Kunden oder die, die immer die Kreditrahmen nutzen oder die, die diesen ab und an nutzen?

Bislang bin ich davon ausgegangen, dass Herabstufungen des Verfügungsrahmen nicht vorgenommen werden. Hier in den Kommentaren las ich erstmals von einer Herabstufung. Weiß da einer Näheres? Nach welchen Kriterien werden diese beschlossen?

Es scheint, als ob die LBB sich aus dem Kartengeschäft zurück ziehen will?!

https://m.focus.de/finanzen/banken/schrumpfkur-bei-landesbank-sparkassen-institut-streicht-die-segel-knapp-2-5-millionen-deutsche-verlieren-ihre-kreditkartenbank_id_24307874.html

Die Frage ist, wer sich hier von wem getrennt hat. Also nicht für die Ergebnisse. Aber ich finde es dennoch eine interessante Frage. Stand jetzt ist, dass aller Wahrscheinlichkeit nach der ADAC den Vertrag gekündigt hat. Ob Amazon dann gefolgt ist, ist unklar. Ich persönlich halte es für wahrscheinlich, dass die LBB dann keine Zukunft mehr für sich gesehen hat und ihrerseits dann dem letzten verbliebenen Kunden, nämlich Amazon, gekündigt hat.

Den Gerüchten zufolge, wird es die LBB mittelfristig nicht mehr geben. Die Berliner Sparkasse möchte sich dann nur noch auf ihr Privatkundengeschäft und das Immobilienfinanzierungsgeschäft konzentrieren.

Für Kunden der Amazon Visa Kreditkarte ändert sich erst einmal überhaupt gar nichts. Sowohl der ADAC als auch Amazon sind bereits auf der Suche nach einer neuen Partner Bank. Und Bewerber gibt es genug. Die DKB wird genannt, aber auch N26 oder die LBBW beziehungsweise der Ableger BW Bank. Mit Ausnahme von N26 sind das alles Sparkassen.

An die Öffentlichkeit wird von den Verhandlungen natürlich nichts kommen. Das ist logisch. Irgendwann werden wir es erfahren. Ob sich dann ab 2023 beziehungsweise sogar erst ab 2024 die Konditionen für die Amazon VISA Karte in irgendeiner Form ändern werden, weiß zu diesem Zeitpunkt niemand. Das müssen wir als Kreditkarten Kunden einfach auf uns zukommen lassen.

Wenn man sich einmal die Geschäftsberichte der letzten Jahre der LBB anschaut, so war dort vom Kreditkartengeschäft eigentlich mit einer Ausnahme nur Positives zu lesen. Man würde weiter auf Wachstum setzen und sei auf dem besten Weg und das übliche Management Blabla. In einem der letzten Geschäftsberichte wurde jedoch am Rande bemerkt, dass ich die Provisionslage im Kreditkartengeschäft verschlechtert hätte. Hintergrund dürfte wohl sein, dass Amazon ein größeres Stück vom Provisionskuchen eingefordert hat.

Händler zahlen ja eine Umsatzprovision an Visa. Visa wiederum schüttet dann ein Teil davon an die kartenherausgebende Bank aus. Normalerweise ist damit Schluss. Bei so Co-Branding Geschichten wie bei der LBB, muss die Bank sich dann die Provisionserlöse aber noch mit dem eigentlichen Namensgeber, hier Amazon und auch dem ADAC teilen. Mit vielen Kunden und einem gewissen Prestige auf der einen Seite kommt auf der anderen Seite eben ein geringeres Provisionsergebnis. Und offenbar war das ziemlich knapp kalkuliert bei der LBB. Sie gibt nun auf und wird wohl mittelfristig vom Markt verschwinden.

Oha, im Juli hatte die LBB noch ihre Amazon Visa Kunden 4.000 Euro Abruf angeboten, zinslos bis zum 31.10.

Hatte ich angenommen und das Geld auf einem Giro geparkt. Angenehm: Der Verfügungsrahmen wurde deswegen von 2.400 Euro auf 5.000 Euro aufgestockt.

Wie sieht das eigentlich rechtlich aus?

Wenn die LBB die Kreditkarte einstellt, dann erlischt ja auch der Verfügungsrahmen, mit welchen Fristen muss der dann zurückgezahlt werden?

Wenn eine andere Bank die Verträge übernimmt, dann kann die neue Bank die Kreditrisiken sicherlich neu bewerten und im Zweifel nach unten anpassen?

Kann eine kreditkartenausgebende Bank den Verfügungsrahmen jederzeit nach unten anpassen? Wenn ja, mit welchen Fristen? Fristlos wie bei Dispo-Einräumungen?

Eine Anpassung des Verfügungsrahmen nach unten: Wie oft und nach welchen Kriterien passiert der?

Ist schon schade. Amazon Visa via LBB war die Bank, die von allen von mir genutzten Kreditkarten den sorgfältigsten, kompetentesten Service anbot.

Kostenlos als prime Kunde, flexibler Abrechnungszeitpunkt, 3% Rückvergütung bei amazon, 0,5% bei allen anderen Einkäufen, weltweiter kostenloser Bargeldabhebungsservice kostenlos, wenn im Guthaben geführt, schnelle kompetente Antworten, wenn es mal Fragen gab, tolle App, das werde ich vermissen

Wie ich bereits schrieb, ist Amazon auf der Suche nach einer neuen Bank, genau wie auf der ADAC. Stand heute kann man davon ausgehen, dass die Kreditkarte natürlich weitergeführt wird, halt nur bei einer neuen Bank. Wie denn letztlich die Konditionen dort aussehen, kann niemand sagen heute. Sie können genauso bleiben wie sie jetzt sind oder eben angepasst werden. Aber das ist zum jetzigen Zeitpunkt rein Spekulation.

Wenn dir Bargeld überwiesen wurde, dann gelten für die Fristen der Rückzahlung das, was du mit der Bank vereinbart hast. Die Bank hat sich genau wie du an Verträge zu halten. Und wenn sie das Angebot einstellt, muss sie dennoch laufende Verträge zu den Konditionen abwickeln, zu denen sie geschlossen wurden.

Ich habe diese ständigen Angebote der LBB zur Auszahlung von Bargeld auf mein Konto nie angenommen. Ich habe mich jetzt auch nicht näher mit den Konditionen befasst. Da müsstest du selbst einmal in deinen Unterlagen nachschauen, was da vereinbart ist.

mich würde generell interessieren, ob eine Bank den Verfügungsrahmen einer Kreditkarte jederzeit ohne Frist kündigen oder mindern kann.

LBB hat für Amazon VISA sein Leistungsspektrum erneut erweitert.

Seit neuestem lassen sich Käufe über 100 Euro bequem mit Ratenzahlungen finanzieren.

Bedingungen

1. Sie gehen nur innerhalb des Verfügungsrahmens.

2. Kein Involvement von Klarna, Schufa usw.

3. zwischen 3 und 12 Monaten monatliche Raten wählbar

4. bequem per Doppelklick

5. Zins ist ca 9%, was natürlich gegenüber dem Kreditkartenzins erheblich preiswerter ist.

Erstaunlich, da die Bank ja Amazon VISA gar nicht weiterbetreiben will

Ja, eine Bank darf jederzeit den eingeräumten Dispositionskredit, die Kreditlinie bei Kreditkarten oder auch das Konto als solches kündigen. Das Bürgerliche Gesetzbuch gibt da gewisse Grenzen für Kündigungen zu Unzeit vor. Auch muss die Bank eine angemessene Frist für die Rückzahlung des jeweiligen Kredites gewähren. Die ist aber relativ kurz. Aber irgendwelche vorgeschriebenen Fristen gibt es nicht.

Einen Ratenkauf für 9 % oder 10 % finde ich sehr teuer in dieser Zeit. Viele Händler bieten eine Nullfinanzierung an. Also günstig sind diese Zinssätze bei der LBB nicht.

Zur Nullfinanzierung durch Händler gebe ich zu bedenken: Sie gilt nur beim Kauf eines Konsumproduktes (Kühlschrank usw.) während Amazon VISA jeden Einkauf über 100 Euro querfinanziert (Stangen Zigaretten). Eine zinslose Händlerfinanzierung wird in der Schufa eingetragen und beeinflusst den score (vermutlich negativ). Ein Mitarbeiter eines Küchenstudios erzählte mir von hohen Boni, die er erhalte, wenn er einen Kunden in so etwas reinquatscht, vermutlich wegen der Menge an sehr persönlichen Daten, die dabei für das Küchenstudio wie auch für die finanzierende Bank herausspringt.

Du hast natürlich recht. Auch eine zinslose Finanzierung wird in aller Regel der SCHUFA gemeldet. Wir sprechen hier aber von einem Zinsunterschied von 9 oder 10 %. Das ist schon ein gewaltiger Unterschied.

Wer natürlich direkt vor dem Abschluss einer Hypothek steht, für den dürfte der Verzicht auf einen zusätzlichen SCHUFA Eintrag unter bestimmten Umständen deutlich gewinnbringender sein. Aber das ist eine absolute Ausnahmesituation. Für die allermeisten Verbraucher dürfte eine Null Finanzierung bei weitem vorteilhafter sein als dieses überteuerte Angebot der LBB.

Mal ganz abgesehen davon, dass ich so verleitet werde, auch einfachste Ausgaben auf Pump zu finanzieren.

Und wer ein smarter Bankkunde ist, der wird selbst für ein Dispositionskredit keine 9 oder 10 % zahlen.

Wer also das Angebot der LBB annimmt, sollte zumindest wissen, dass es ein sehr teures Angebot ist.

Bei Barclaycard geht das auch für jegliche Zahlung ab 100,-€ und bei 3 Monatsraten sogar zinslos – längere Laufzeiten kosten allerdings – Zinssatz dann variabler und personalisiert nach Bonität

Hier der Auszug aus der Webseite:

„Gilt nur für Ausgaben zwischen 95 und unter 500 Euro. Die Einrichtung dieser Rückzahlungsoption setzt eine ordnungsgemäße Führung des Barclays Kontos voraus. Barclays behält sich vor, die Konditionen zu ändern. Ab 0 % Zinsen für einzelne Umsätze unter 500 Euro bei einer Laufzeit von 3 Monaten: Längere Laufzeiten und Ratenkäufe für die Monatsabrechnung sind zu günstigen Konditionen möglich.“

https://www.teltarif.de/amazon-visa-kreditkarte/news/86274.html

Amazon Visa für Neukunden nicht mehr verfügbar.

Die Visa-Karte von Amazon ist für Neukunden nicht mehr bestellbar, wie auch die Pressestelle des Unternehmens bestätigt. Ob und wann die Karten wieder vermarktet werden, bleibt unklar.

Gerade gelesen

Neue Karten konnte man bereits seit einigen Tagen nicht mehr abschließen. Jetzt gibt es heute die offizielle Bestätigung dazu. Ist ja auch logisch, wenn in spätestens zwei Jahren alles sauber beendet sein soll.

Ich werde meine Karte so lange nutzen, bis ich die Kündigung bekomme. Ich hoffe, dass bis dahin Amazon dann eine neue Bank gefunden hat und das bisherige sehr gute Cashbackprogramm in der jetzigen Form erhalten bleibt. Allerdings zweifle ich ehrlich gesagt daran.

Ja das ist mir auch seit Tagen aufgefallen, dass die Amazon Visa Kreditkarte nicht mehr bestellt werden kann.

Ich nutze die Karte auch so lange bis Amazon oder die LBB die Karte kündigen. Danach wäre ich ob Amazon etwas ähnliches neu anbietet.

Sollte das nicht der Fall sein, werde ich wohl die Barclay Visa Kreditkarte beantragen. Erst Mal abwarten.

Der ADAC wirbt schon mit einem neuen „Vobranding“ Partner und selben Vorteilen. Bei Cobranding fällt mir immer gleich Advanzia ein. Da Amazon schon mit Barclays Ratenkauf anbietet, würde es mich nicht wundern wenn die Partnerschaft ausgebaut wird. Barclays hatte ja die Germanwings Karten eingestellt.

Die Vermutung mit Barclays habe ich auch. Es würde ja sinnvoll sein, hier auf eine bereits bestehende Partnerschaft aufzusetzen. Vorausgesetzt natürlich die Bank sieht das auch so.

Allerdings vermute ich dann doch, dass die bisherigen sehr guten Konditionen der Amazon Kreditkarte mit 3 % Cashback beziehungsweise 0,5 % Cashback außerhalb Amazon so nicht gehalten werden können. Dafür ist die Ertragslage im Bankenumfeld einfach zu gering.

Wobei man der LBB zu gestehen muss, dass es außerordentlich gut verstand, Kunden in an Wucher grenzende Zinsangebote zu locken. Für Ratenzahlung, Vorausverfügungen oder ähnliche Dinge. Aber selbst dort haben die Erträge offenbar nicht ausgereicht, um das Angebot am Markt zu halten.

Davon habe ich noch nichts gelesen.

Wie wahrscheinlich die allermeisten Betroffenen bereits mitbekommen haben dürften, wird es nun ernst. Die Landesbank Berlin kündigt allen Besitzern einer Amazon Kreditkarte die Kreditkarte. Entsprechende Schreiben sind per E-Mail mittlerweile an wohl alle Kunden herausgegangen. Die Kündigung erfolgt mit ungefähr zwei Monaten Vorlaufzeit.

Die Landesbank Berlin bietet den jetzigen Amazon Kreditkarten Kunden an, auf ein Produkt der Berliner Sparkasse zu wechseln. Die Konditionen für dieses Produkt sind allerdings unterirdisch schlecht. Es gibt nur noch 0,75 % Cashback auf maximal €5000 Umsatz im Jahr. Die Karte kostet €20 im Jahr. Und es gibt keine Möglichkeit, den gesamten monatlichen Saldo abbuchen zu lassen. Es muss zwingend eine Teilzahlungsfunktion genutzt werden. Der Zinssatz beträgt 18,41 %. Es dürfte schwer sein, ein schlechteres Angebot auf dem deutschen Markt zu finden. Es ist ein Angebot der Berliner Sparkasse. Es sollte also nicht verwundern.

Wer nichts aktiv tut, dem wird die Kreditkarte in circa zwei Monaten deaktiviert. Noch vorhandene Amazon Punkte verfallen ersatzlos.

Wer nicht sowieso schon eine weitere Kreditkarte hat und gerne eine behalten möchte, der ist nun gezwungen, sich eine neue Kreditkarte zu besorgen. Hier auf diesen Seiten wurden ja schon oft die Angebote der Barclay Bank angesprochen. Die sollten sich die nun gekündigten Amazon Kreditkarten Kunden vielleicht einmal ansehen. Auch die Norwegian Bank bietet ein ganz gutes Angebot.

Aber man kann ja auch einmal bei der eigenen Hausbank schauen. Vielleicht findet man dort ja auch ein Angebot. Vorteil wäre, dass man dann alles aus einer Hand hat. Die Angebote der Banken schwanken extrem. Manche Banken bieten ein Hausbank Programm an, wo es Rabatte auf Grundgebühren oder Kontoführungspreise gibt, wenn man einige Produkte der jeweiligen Bank besitzt. Auch das könnte individuell interessant sein.

Schade dass es nun endgültig zu Ende geht mit der Kreditkarte von Amazon. Und ebenfalls schade, dass Amazon es nicht geschafft hat, rechtzeitig ein Nachfolgeprodukt zu etablieren. Offenbar lagen die Vorstellungen von Amazon und den Banken doch zu weit auseinander. Aber glücklicherweise gibt es auf dem Markt ja ein riesiges Angebot an Kreditkarten für jeden Geschmack und jeden Geldbeutel.

Bedeutet das, dass die Berliner Sparkasse auch automatisch die eingeräumten Kreditrahmen übernimmt? Wenn nicht, wie sollen die Pappenheimer, die die Teilzahlungsfunktion nutzen und Tausende von Euro Schulden haben, diese innerhalb von zwei Monaten auf Null tilgen? Gibt es da irgendwelche Regelungen für dieses Klientel?

Dieses Klientel dürfte auch die recht strengen Bonitätsregeln der Barclays nicht erfüllen können.

Also ist auch ein eigenständiges Umschulden auf andere Kreditkarten ausgeschlossen.

Ja, der Kreditrahmen wird übernommen.

Aber wenn man doch mal ehrlich ist.

Die neue Karte ist absoluter Schrott.

Zinsen sehr hoch, gibt nur Teilzahlung, keinen Bonus mehr.

Karte kostet immer Jahresgebühr, Cashback gedeckelt auf 5000€ Umsatz.

Lohnen tut sich das überhaupt nicht.

Hey Tobis, ich bekam die Tage Post von der LBB. Da stand was von 1500€ drin, ich hatte immer 9k Kondition nein danke… ich glaube seit 2006 oder 2007 war ich Kunde, das war es für mich. Ich weiß nur nicht ob es besser für die Schufa ist jetzt schon zu kündigen, oder bis zum Ende zu warten weil dann vermutlich sehr viele dort raus fliegen.

Also bei mir ist es so, dass mein Rahmen von 20.000 € in 3 aufeinanderfolgenden Monaten jeweils um 5 % reduziert wird – von Juli bis September. Das ist wohl eine Maßnahme, die ähnliche Kunden/ Rahmen betrifft.

Das bedeutet der Rahmen wird innerhalb von 3 Monaten auf 17.200 € reduziert. Sonst wurden mir keine weiteren Änderungen kundgetan. Sehr ärgerlich ist das trotzdem, da ich das Geld nicht irgendwo rumliegen habe, um die Reduzierung zu erfüllen. Hat jemand Tipps? Habe aktuell keine Anstellung.