Passives Einkommen durch Kapitalerträge

Die Richard-Banks-Methode ist ideal für alle Leute mit regelmäßigem Einkommen oder hohen Abschlussprovisionen – für Leute, denen keine Einnahmen aus Multi-Level-Systemen oder Lifetime-Provisionen zufließen, wie sie im ersten Teil beschrieben wurden.

Sie erhalten mit dieser Methode eine Idee und einen Plan, wie Sie sich selbst – unabhängig davon, in welcher Branche Sie tätig sind – ein eigenes System zur Generierung von passivem Einkommen aufbauen.

Sie bekommen Schritt für Schritt gezeigt, was zu tun ist. Sie müssen sich nur entscheiden, ob Sie es tun wollen, und es einmalig einrichten. Die Umsetzung erfolgt dann automatisch für Sie. Schließlich handelt es sich um ein System!

Warum?

Die Richard-Banks-Methode wurde entwickelt, weil ich selbst gerne über ein zusätzliches, passives Einkommen verfügen wollte, jedoch nicht bereit war, dafür die Branche zu wechseln, um nebenberuflich in einem Multi-Level-Marketing-Unternehmen zu arbeiten oder gezielt Websites aufzubauen, die wie in Teil 1 beschrieben funktionieren.

Die Idee

Ein Teil des verfügbaren Einkommens wird investiert in ein System, welches Ihnen regelmäßig Einkünfte beschert. Das ist passives Einkommen!

Welche grundlegenden Eigenschaften muss dieses System erfüllen?

- Sicherheit in Bezug auf das investierte Kapital: Das Kapital muss erhalten bleiben, denn wäre das Kapital durch eine spekulative Investition weg oder dezimiert, käme es nicht zu den gewünschten Einkünften.

- Sicherheit in Bezug auf regelmäßige Einkünfte (Cashflow)

Die konservative Umsetzung

In Zeiten, in denen allein die Bundesbank über die Geldpolitik unserer Währung bestimmte, erfüllte Festgeld sehr gut beide Kriterien. Eine Festgeldanlage gilt nach Meinung der Verbraucherzentralen als „mündelsicher“. Das nominelle Kapital bleibt immer erhalten. Dies wird sogar bei Bankpleite durch unsere gesetzlichen und privatwirtschaftlichen Einlagensicherungssysteme garantiert.

Außerdem gibt es regelmäßig (meist jährlich) Zinsgutschriften, die vertraglich festgelegt sind. Diese Zinsgutschriften (Kapitalerträge) sind das passive Einkommen.

Warum das konservative Modell vorerst nicht geeignet ist:

- Die Zinsen sind politisch bedingt niedrig.

- Es gibt ein hohes Inflationspotenzial, weil die Gütermenge bei weitem nicht so rasend mitgewachsen ist wie die Geldmenge, die die Zentralbanken ins Finanzsystem gepumpt haben.

Die „unternehmerische“ Umsetzung (siehe unten) ist der konservativen Umsetzung vorzuziehen, weil sie in Sachwerte und nicht in Geldwerte investiert.

Beispiel einer Geldwertanlage

Bei Abschluss eines Festgeldvertrages über 100.000 Euro zu 4 Prozent Zinsen pro Jahr mit einer Laufzeit von 10 Jahren (sonst würde man nicht diesen hohen Zinssatz erhalten) würde das passive Einkommen auf den Monat umgerechnet 333 Euro betragen.

Über die nächsten 10 Jahre wäre sicher, dass jeden Monat immer 333 Euro zur Verfügung stünden (Punkt 2 der Voraussetzung erfüllt, s.o.). Nach Ablauf der 10 Jahre wären zudem noch immer 100.000 Euro da. Das ist ein 100%iger Kapitalerhalt (Punkt 1 der Voraussetzung).

Aber leider – und das ist der große Haken an der Sache – wissen wir nicht, wie viel wir uns für 333 Euro noch kaufen können. Bei der aktuellen Geldwertentwicklung gehen nicht wenige davon aus, dass es wohl nicht mehr die Hälfte der aktuellen Gütermenge sein dürfte.

Folgerichtig hätten dann die heutigen 100.000 Euro nach 10 Jahren nur noch eine Kaufkraft von 50.000 Euro oder noch weniger.

Es handelt sich zwar um nominellen Kapitalerhalt, da wir jedoch real leben und real unser passives Einkommen nutzen wollen, benötigen wir einen realen Kapitalerhalt.

Die „unternehmerische“ Umsetzung

Ein wesentliches Merkmal unserer marktwirtschaftlichen Wirtschaftsordnung ist, dass Unternehmen Gewinne erzielen. Die Gewinnerzielung ist in jeder betriebswirtschaftlichen Kalkulation enthalten.

Gewinne, die ein Unternehmen erwirtschaftet, gehören den Eigentümern eines Unternehmens.

Werden Sie Teil-Eigentümer von Unternehmen!

Jedoch dürfen wir keinesfalls unsere beiden Voraussetzungen für die erfolgreiche Umsetzung der Janecke-Methode vergessen:

- Sicherheit beim Kapitalerhalt

- Sicherheit bei Erzielung von regelmäßigen Einnahmen.

Beim Punkt Kapitalerhalt gibt es keine Garantie! Es gibt jedoch ein paar Regeln, die das Risiko eines dauerhaften Kapitalverlustes extrem minimieren:

- Investiere in möglichst große, bekannte, börsennotierte Unternehmen, deren Geschäft du verstehen kannst und die eine führende Position in der Branche haben. Besonders optimal ist, wenn es hohe Markteintrittshürden gibt. Dies schützt die bisherigen Unternehmen vor zu viel neuer Konkurrenz.

- Teile deine Investitionen auf mehrere Unternehmen in unterschiedlichen Branchen und Regionen auf. Motto: Lege nicht alle Eier in einen Korb.

Um die regelmäßigen Einnahmen abschätzen zu können, schaut man sich die Historie der Gewinnausschüttungen an. Hat das Unternehmen in den vergangenen Jahren Gewinne erwirtschaftet und davon Dividenden – so nennt man die Gewinnausschüttungsanteile an die Eigentümer bei Aktiengesellschaften – ausbezahlt?

Wenn ja, wie hoch? Vielleicht sogar mit steigender Tendenz?

Sie sehen also, Kapitalerträge und somit passives Einkommen über Unternehmensbeteiligungen ist in gewissen Bandbreiten planbar:

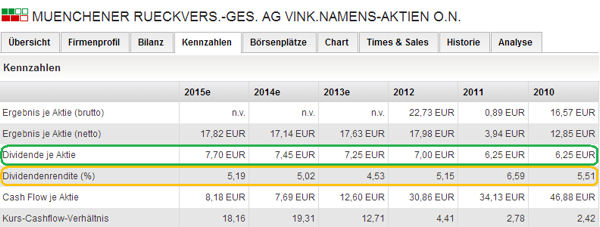

Die Daten sind leicht recherchierbar. Hier die Dividendenentwicklung der Münchener Rückversicherung (eines von 30 deutschen Top-Unternehmen aus dem DAX). Bildschirmfoto von www.dab-bank.de.

Eine steigende Tendenz bei den Gewinnausschüttungen wird gefördert durch zwei Tatsachen:

- Unternehmen entwickeln sich meist weiter und wachsen.

- Durch Inflation verringert sich der Geldwert. Leistungen und Produkte bleiben konstant, aber die Preise steigen, somit auch der nominelle Gewinn und die nominelle Dividende.

Exkurs: Dividenden-Rendite

Beim Festgeld steht die Rendite in Form des Zinssatzes im Vertrag. Bei einer unternehmerischen Beteiligung hat man es mit Variablen zu tun. Sichere Berechnungen kann man stets für die Vergangenheit anstellen.

Die Dividenden-Rendite berechnet sich so:

![]()

Rechenbeispiel anhand der Munich-Re-Aktie

Planung ist fester Bestandteil der Unternehmensführung. So plant nach aktuellem Kenntnisstand die Münchener Rückversicherung (sie verwendet seit einigen Jahren die internationale Bezeichnung Munich Re) für das Jahr 2014 eine Dividende in Höhe von 7,45 Euro (siehe Grafik der DAB Bank) zu zahlen.

Der heutige Börsenkurs für eine Aktie beträgt 148,29 Euro. Somit würde die Dividendenrendite bei heutigem Aktienkauf bei 5,02 Prozent liegen.

Es wird sogar noch besser: Langfristig gesehen entwickeln sich die Börsenkurse von erfolgreichen Unternehmen – der Börsenkurs gibt den Wert einer Aktie wieder – nach oben.

Vor 10 Jahren kostete eine Aktie der Gesellschaft 90,22 Euro. Hätten Sie damals schon Münchener Rück gekauft, würden Sie für das Jahr 2014 – bezogen auf den damaligen Kaufpreis – eine Dividendenrendite von 8,25 Prozent erzielen. Die jährlichen Ausschüttungen sind in die Prozentangabe nicht eingerechnet, denn das ist ja Ihr passives Einkommen!

Börsenkurse unterliegen Schwankungen. Bei erfolgreichen Unternehmen gibt es eine eindeutige Tendenz nach oben! Erkennen Sie wie weltweite Wirtschaftskrise 2009 im 10-Jahres-Chart?

Dieses Beispiel verdeutlicht den Vorteil einer Sachwertanlage. Hätten Sie vor 10 Jahren eine Festgeldanlage für 100.000 Euro abgeschlossen, hätten Sie heute ebenfalls noch die 100.000 Euro (wie beim Eingangsbeispiel). Wäre das Geld in Aktien der Munich Re angelegt, wäre diese Anlage heute 164.365 Euro Wert.

Nicht nur beim Kapitalstock wären Sie um 64 Prozent vermögender, auch Ihr passives Einkommen (Dividendenausschüttungen) wäre deutlich höher als der Festgeldzins.

Zusätzlich hätten Sie steigende Dividendenerträge gehabt. Beim Festgeld ist der Zinsgewinn bei den meisten Verträgen jedes Jahr derselbe.

Merke: Dividenden sind Festgeldzinsen überlegen

Abgesehen davon, dass Unternehmen Gewinne produzieren wollen und Sie als Eigentümer Ihren Anteil davon abbekommen, ist der entscheidende Punkt, dass Aktiengesellschaften als inflationsneutral gelten.

Zieht die Inflation an, werden in diesem Gespann die Börsenkurse anziehen. Ebenso die Ausschüttungen der Gewinne. Jedenfalls ist das die Lehrmeinung, die sich aufgrund der Erfahrungen in den letzten 150 Jahren durchgesetzt hat.

Besitzer von Geldwerten sind zum Werterhalt immer auf eine sehr niedrige Inflation angewiesen. Damit sie ruhig schlafen können, benötigen Sie eine gehörige Portion Vertrauen in unsere Notenbanker, und, seitdem die Notenbanken nicht mehr unabhängig von der Politik agieren, ebenso eine gehörige Portion Vertrauen in unsere Politiker.

Festgeld ist eine Spekulation auf den Anstand unserer Finanzpolitiker!

Bei allem Respekt für die politisch-engagierten Menschen in unserem Land, setze ich doch den größeren Teil meines Geldes in die „unternehmerische“ Umsetzung.

Vorschau auf Teil 3

Wenn Sie keine 100.000 Euro oder mehr zur sofortigen Anlage zur Verfügung haben, sondern sich das passive Einkommen nach und nach aufbauen möchten, nutzen Sie die ⇒ Janecke-Methode, die ich Ihnen in Teil 3 vorstelle.

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!