Aus „TransferWise“ wird nur noch „Wise“ – die Leistungen wachsen aber!

Ob die Namensverkürzung wirklich so „weise“ gewählt ist, möchte ich nicht beurteilen. Mir hat der einprägsame Name TransferWise (TW) sehr gut gefallen. Die zweite Worthälfte wurde oft falsch geschrieben. Wie sich das künftig entwickeln wird, wenn das markante „Transfer“ in den Köpfen weggefallen ist, ist spannend.

Eigentlich schade, denn das Hauptgeschäft eines Anbieters ohne Einlagen- und Kreditgeschäft sind nun mal die Transfers!

Gut, konzentrieren wir uns als smarte Bankkunden – gemäß unserer Flaggentheorie – auf die interessanten Punkte bei der Nutzung.

1. Kostenfreies Girokonto ohne Schufa

Dies ist für unsere Community ein wichtiger Punkt, denn immer mehr verbreitet sich die Sorge, dass wenn man zu viele Girokonten oder Kreditkarten hat, die Bonitätseinschätzung bei der Schufa leiden könnte. Ich sehe das eher so, wenn man sich zu schnell und vor allem die „falschen“ Anbieter in die Schufa holt, dass das ungünstig ist.

Bei der Wise-Kontoeröffnung braucht man sich keine Gedanken darum zu machen, weil weder die Schufa abgefragt noch das Konto dort eingetragen wird.

Jedermann kann ein Wise-Konto ohne Bonitätsprüfung eröffnen!

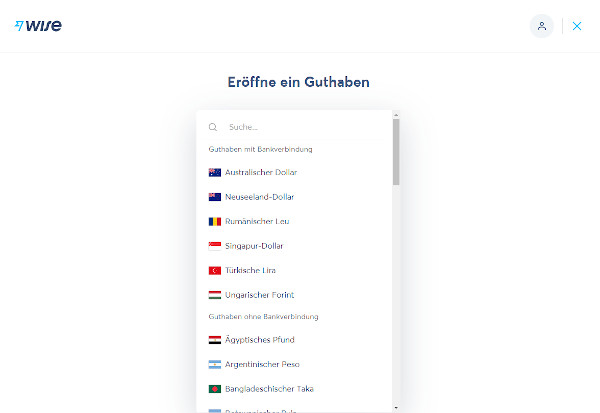

2. Multi-Währungskonto

Ist erstmal ein Benutzerkonto eröffnet (siehe gelber Button, innerhalb von wenigen Minuten erledigt), lassen sich mit zwei Mausklicks weitere Währungskonten erstellen:

Zunehmend verfügen diese über eine persönliche lokale Bankverbindung, so dass man diese im nationalen Zahlungsverkehr in anderen Währungsräumen nutzen kann.

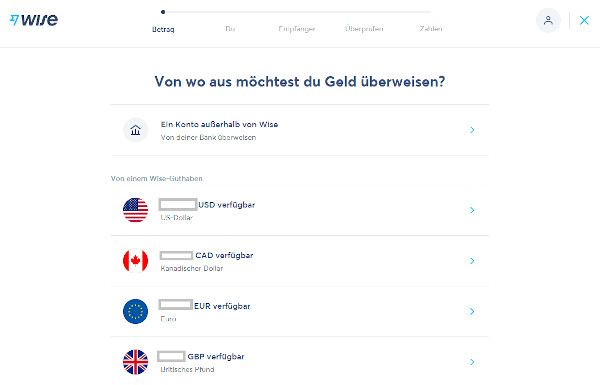

3. Günstige internationale Überweisungen

Beispielsweise durfte ich vor kurzem eine Überweisung auf ein US-Bankkonto begleiten, bei dem die Überweisung lediglich eine Gebühr von nur 1,05 US-Dollar gekostet hat. Das ist im Vergleich extrem niedrig.

Überweisungen von Fremdwährungskonten sind äußerst günstig. Ebenfalls der Währungsumtausch.

Selbstverständlich kann man ähnlich günstig internationale Zahlungen empfangen. Hier ein Beispiel von jemandem, der in Florida Grundbesitz verkauft hat.

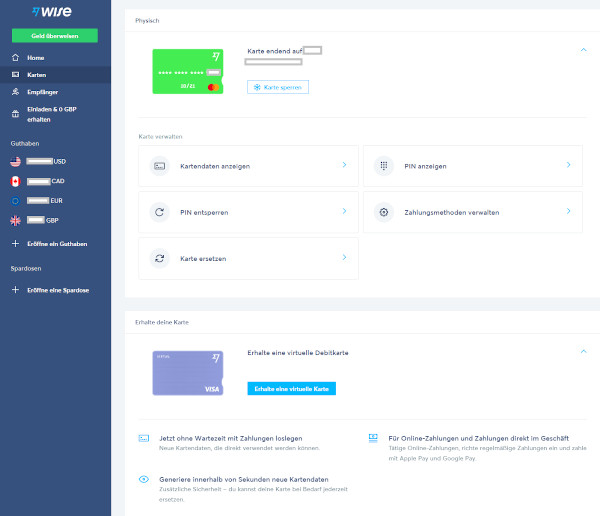

4. Mastercard (physisch) mit Verknüpfung der Währungskonten

Für aktuell 6 Euro Gebühr kann man sich eine physische Mastercard bestellen. Interessant ist, dass je nachdem, in welcher Währung man Ausgaben tätigt, das jeweilige Fremdwährungskonto belastet wird.

Ist ein Währungskonto nicht ausreichend gedeckt, wird automatisch von dem nächsten Währungskonto mit der niedrigsten Umtauschgebühr Geld abgebucht.

Es gibt verschiedene Einstellungsmöglichkeiten für die Karte. Fragen oder Erfahrungen dazu? Gerne via Kommentarfunktion.

Auf dem Bildschirmfoto sieht man bereits die relativ neue Funktion der zusätzlichen …

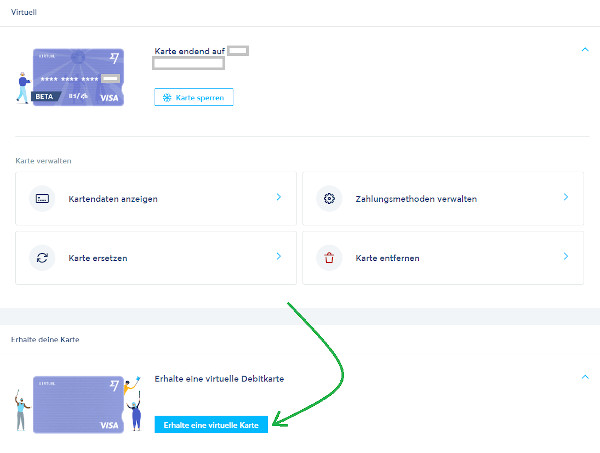

5. Visa Card (virtuell)

Mit nur einem einzigen Mausklick kann man sich eine virtuelle Visa Card bestellen (kostenfrei):

Die virtuelle Wise Visa Card kann bei Apple Pay und Google Pay hinterlegt werden sowie sonst für den digitalen Zahlungsverkehr genutzt werden.

Wem eine virtuelle Visa Card nicht ausreicht, der bestellt sich mit dem nächsten Mausklick die nächste:

Alle für den Zahlungsverkehr erforderlichen Daten erhält man, wenn man auf „Kartendaten anzeigen“ klickt.

6. Geschäftskonto

Wise kann man privat sowie geschäftlich nutzen. Eine Kontoeröffnung ist möglich auf Firmen wie UG, GmbH oder AG – aber auch Vereine und Stiftungen. Ebenso kann das Konto auf zahlreiche ausländische Rechtsformen inklusive der gängigen US-amerikanischen wie LLC oder Corporation eröffnet werden.

An ein Privatkonto kann je ein Firmenkonto angehängt werden. Oben rechts kann man bequemerweise hin und her wechseln.

Einer aus unserer Community hat vor wenigen Tagen ein Wise-Konto auf eine US-Corporation eröffnet und dafür eine Kontoeröffnungsgebühr von 31 Dollar entrichten dürfen. Fair, oder?

Für was nutzen Sie oder würden Sie Wise nutzen?

Über TransferWise (heute Wise) berichten wir bereits seit 7 Jahren. In unserer Community hat es eine gute Verbreitung gefunden. Deswegen bin ich sehr gespannt zu erfahren, welche Funktionen Sie von Wise am liebsten nutzen. Das kann eine sein, die ich in diesem Artikel noch nicht angesprochen habe, beispielsweise Sofort- oder Terminüberweisungen.

Bitte schreiben Sie es in die Kommentarfunktion. Dort können Sie ebenso Fragen zur Nutzung von Wise und/oder Kontoeröffnung stellen. Ebenso von Ihren Erfahrungen berichten und Tipps für nachfolgende Leser geben.

Herzlichen Dank für Ihr Engagement!

Kennen Sie schon diese Artikel auf unserem Spezial-Portal?

- Girokonto-Vergleich: DKB + ING + Comdirect

- Geheimnis: Ob Sie einen Kredit bekommen, liegt oft daran, wo Sie ihn beantragen

- (Transfer)Wise als Zweitkonto im Ausland?

Wie gewohnt: Videogespräch zum Artikel vom Autor

Empfehlung

Ergänzung: Am Freitag bot sich wegen einer Schlusszahlung bei einem Immobiliendeal an nochmals Wise gegen eine kostengünstige Direktbank zu testen. Das sind die Zahlen von der Auslandsüberweisung bei der ING Deutschland:

… und das hätte die Überweisung bei Wise gekostet:

Ersparnis bei einer einzigen Auslandsüberweisung in dieser Größenordnung: 71,97 Euro. Dabei ist die ING nicht schlecht in diesem Punkt. Es geht aber besser. Danke, Wise.

Bisher ist die Auslandsüberweisung nicht in den USA angekommen, deswegen habe ich der ING heute Abend diese Nachricht geschrieben:

Die Antwort noch am selben Abend:

In welchem Jahrhundert lebt die ING, wenn nach Ihrer Erfahrung eine Auslandsüberweisung ungefähr 14 Tage dauert?

Habe eben bei der Bank angerufen und der Kundenbetreuer hat doch tatsächlich gesagt, dass die Überweisungsdauer bei Überweisungen außerhalb von SEPA nicht gesetzlich geregt und deswegen nutzt die ING einfach mehr Zeit/Geld des Kunden.

Weiterhin hieß es, dass die ING eine deutsche Bank für Sparanlagen und Wertpapiere ist und Auslandszahlungen nicht ihre Stärke ist. Es gebe ja auch andere Banken, die ich testen könnte.

Da ich mit dem Mitarbeiter und seiner Unlust zu helfen unzufrieden war und das auch mitteilte, sagte er, ich könne ja auflegen und neu anrufen und bekomme bestimmt jemand anderen.

Gesagt, getan. Eine Frau ging ran und meinte, dass Auslandsüberweisungen bis zu 6 Wochen bei der ING dauern können. Man weiß das nicht so genau.

Das musst du verstehen Richard. Der Atlantik ist ziemlich breit, da braucht das Postschiff schon etwas Zeit dafür 😉

Aber das gebrachte Argument, dass die ING einfach das Geld des Kunden noch etwas länger nutzt ist doch in Zeiten von Negativzinsen nun mal total unverständlich. Wenn die sonstige Argumentation der Banken stimmt, sind sie doch froh über jeden Euro der von den Kundenkonten abfließt und auf den sie dann ja keinen Negativzins bei der EZB mehr zahlen muss. Verrückte Welt …

Ja, richtig. Ich erlebe es immer wieder, dass Banker einem Kunden „die alte Leier“ erzählen. Sind ja vermeintlich Spezialisten auf einem Gebiet auf dem die meisten Kunden nicht viel verstehen und viele Kunden glauben der „Bankbeamte“ sagte.

Er behaupte ja ebenfalls, dass die ING eine „deutsche“ Bank sei und internationale Überweisungen etwas ungewöhnliches, seltenes und kompliziertes sind. Man mache „Blocküberweisungen“ und muss warten bis der nächste Block zusammengesammelt ist.

Am Ende des Gespräches habe ich ihn gefragt, ob er mit seinen Aussagen seinen Arbeitgeber bewusst schaden möchte.

Das ist zwar keine Ehrenrettung der ING, aber diese E-Mail kann gestern von einem namenlosen Mitarbeiter bei mir an:

Sie haben am 26.03.2021 erst nach dem sogenannten „Cutoff“ die Zahlung beauftragt. Die Zahlungen laufen bei uns über die ING Frankfurt. Da es sich um eine Zahlung in Fremdwährung handelt und auch noch das Wochenende dazwischen lag, wurde diese erst am 31.03.2021 ausgeführt. Leider hat sich Ihre telefonische Beanstandung mit der Ausführung der Überweisung überschnitten.

Die Zahlung ist also frühestens um den 08.04.2021 in den USA zu erwarten und abhängig von der Weitergabe bzw. Verarbeitung der zwischengeschalteten Banken.

*kopfschüttel* ich glaube, ich werde in Sachen Auslandsüberweisung lieber nicht mehr die ING in Betracht ziehen, nicht weil es angeblich solange dauert wie vor mehr als 100 Jahren, sondern weil die Mitarbeiter im höchsten Maß unehrlich sind und Fake-Antworten liefern.

Am 31.3. habe ich Rückmeldung aus den USA bekommen, dass das Konto ausgeglichen ist – die Überweisung muss also bereits angekommen sein. So viel zur zitierten Prüfung der ING-Mitarbeiter.

Ohne Worte, muss man leider sagen keine Bank die auf Ehrlichkeit Wert legt. Für Überweisungen die nicht in Euro lauten mich zu empfehlen. Enttäuscht mich sehr die ING.

Mein dritter Telefonkontakt heute Abend fand eine Überweisungsdauer von 2-6 Wochen nicht ungewöhnlich. Zeigte sich aber erstaunt als ich ihm erzählte, dass Neobanken solche Überweisungen in 24-48 Stunden abwickeln und Deutsche Bank oder DKB 2 oder maximal 3 Tage brauchen.

Auf meine Bitte hin sich in die Lage des Kunden zu versetzen und „in Lösungen“ zu denken, wurde meine Anfrage an das Beschwerdemanagement weitergeben. Wann man von dort eine Rückmeldung oder überhaupt eine Lösung bekommt, blieb unklar.

Zusätzlich wurde der Hinweis weitergeben, dass die ING vor Absenden der Auslandsüberweisung den Hinweis anbringen könne, dass die Überweisung 2-6 Wochen voraussichtlich benötigt. Dann hätte ich niemals mit der ING überwiesen. Wir leben ja nicht mehr im 18. Jahrhundert.

Erstaunlich finde ich, dass die Bank so tut als ob Auslandsüberweisungen eine komplizierte und undurchschaubare Sache sind. Ja, klar geht die Überweisungen über Korrespondenzbanken. Aber das sind stets die gleichen. Man kennt doch seine Geschäftspartner … die ING Groep ist auf beiden Seiten des Atlantiks tätig!

Da sich die ING bis heute Mittag nicht zurückgemeldet hat, habe ich wieder angerufen und um Lösung gebeten.

Die Mitarbeiterin hat mich 2 Minuten in die Warteschleife geparkt, um sich den Fall anzuschauen und anschließend nur wiederholt, das die Lösung so aussieht das ich schriftlich oder telefonisch Rückmeldung erhalte. Solche Fälle würden nach Eingang abgearbeitet und man könne nicht sagen, wenn eine Rückmeldung erfolgt. Das könnte schon noch etwas dauern.

Als ich meinte, dass das keine Lösung für ein akutes Problem ist, meinte sie nur dass es keine andere Lösung gibt.

Auch diese Frau bestand darauf, dass eine Überweisung ins Ausland – zu dem noch Amerika – 10, 12 oder 14 Tage dauert. Da wären ganz viele Banken dazwischen geschaltet, die man nicht kennt.

Als ich – und das setze ich sehr selten ein – sie bat nach meinem Namen im Internet zu googlen, wer ich bin … und das sie mit ihren Aussagen der Bank doch schade, meinte sie: Sie sei länger im Bankgewerbe als ich alt bin und sie wisse dass im Internet vieles nicht stimmt und deswegen würde sie überhaupt nicht googlen. Daraufhin beendete sie das Gespräch, in dem sie einfach auflegte.

Was soll man über die ING Deutschland im Jahr 2021 denken?

Richard, das beweist meines Erachtens einmal mehr wie wichtig und richtig es ist für Auslandsüberweisungen, für alle Überweisungen die nicht auf Euro lauten, Wise einzusetzen. Wenn Wise die Überweisung in ein bestimmtes Land nicht tätigen kann, dann Azimo oder andere Firmen, die ich im Internet nicht suchen wollte, einzusetzen. Es lohnt sich für Überweisungen die nicht in Euro lauten Spezialisten wie Wiso, Azimo oder andere Firmen einzusetzen. Man beachte es lohnt sich auch Geldlich für Nicht Euro Überweisungen die genannten Spezialisten einzusetzen. Es lohnt sich nicht wegen Auslandsüberweisungen sich mit örtlichen Banken oder mit ING usw. auseinanderzusetzen, man ärgert sich nur und erreicht genau nichts. Zudem kostet es unnötig Lebenszeit. Ich befürchte, bzw. bin mir fast sicher, dass man bei den meisten üblichen Banken, genauso wie Du, von der ING behandelt wird, traurig aber war. Das stärkt mich in meiner Ansicht keine Überweisung die nicht in Euro lautet über die Hausbank, bei und die DKB, laufen zu lassen. Ich bin froh als Zweitbank und für nicht Euro Überweisungen Wise nutzen zu können. Auch für Überweisungen in Schweizer Franken würde ich mit Wise ausführen. Zudem sind mit Wise Echtzeit Überweisungen möglich. Instant Payment Überweisungen von Euro zu Euro für 28 Cent ist für mich in Ordnung. Die DKB bietet Echtzeit Überweisungen nur im Eingang an aber nicht im Ausgang, dafür nutze ich Wise.

Ja, lieber Werner. Dass die Konditionen in puncto Auslandsüberweisung bei der ING finanziell nicht sonderlich sind, war mir klar.

Schockieren tut mich die lange Ausführungszeit von 10 Tagen (kürzeste Variante beim Kundenservice) bis 6 Wochen. Das ist absolut unterirdisch und überhaupt vergleichbar keiner einzigen Bank in Deutschland.

Ebenso schockiert bin ich von der Ignoranz auf Argumenten und Lösungsvorschlägen eines Kunden. Dass ein Sparkassen-Mitarbeiter seine Bank für die weltbeste hält und nichts von der finanziellen Außenwelt versteht, bin ich ja gewohnt. Dass das bei der ING als größte Direktbank ebenso der Fall ist überrascht mich.

Hallo, für die Namensänderung könnten auch rechtliche Gründe vorhanden sein. Wir verwenden (Transfer) wise seit einigen Jahren für die GBP Zahlungen unserer Kunden in UK, welche uns sonst unchristliche Gebühren auf unserem tschechischen Multiwährungskonto kosten würden. So lassen wir den Saldo einfach in CZK überweisen, das ist dann wie eine normale Bankzahlung innerhalb CZ, gebührenfrei. Das einzige Problem bei TW war immer, dass die Exporte nicht kompatibel zu unserer ERP Software sind und die Kontobewegungen deshalb händisch eingegeben müssen. CSV ist zwar möglich, reicht aber für uns nicht

Noch zu erwähnen der recht fixe und gute Kundendienst

Super 🙂

Die virtuelle VISA Karte ist klasse, wie alles bei TW (und natürlich auch bei DeutschesKonto.org). Expats sollten aber wissen, dass auch die virtuelle VISA Karte nur mit deutscher Adresse zu bekommen ist.

Herzlichen Dank für das anerkennende Lob 🙂 Herzlichen Dank! Und natürlich gleichzeitig die Erweiterung. Möglicherweise testet Wise die virtuelle Karte im deutschen Markt, um sie später auch in anderen Ländern auszurollen. Dürfte ja von der Umsetzung einfach sein, da nichts versendet wird.

Guten Morgen,

danke für den Artikel. Sehr aufschlussreich 🙂

Aber was oder wer sind denn die falschen Anbieter, die die Schufa verschlechtern?

LG

Ich liebe unserer Konten. Zwischen diesen keinerlei Gebühren. In 8 Sekunden sind Zahlungen da und können schon verwendet werden. Sie sind schnell, unkompliziert und für mich der wichtigste Teil am richtigen Computer mit richtiger Tastatur und Bildschirm. Ich habe natürlich auch die App auf dem Handy. Nutze die aber nur in Notfällen oder zum Kontostand checken. Deutlich verbessert hat sich die Kontoauszugsfunktion. Waren vorher noch die Transfergebühren versteckt, so kann man jetzt eine Buchhaltunsgversion herunterladen, in der Kosten von den eigentlichen Geldern getrennt aufgelistet sind. Das macht die Buchhaltung viel entspannter. Ich habe Auch Bunq und Monese. Mein Favorit ist und bleibt aber (Transfer)Wise.

Oh ha, wird Wise als Geschäftskonto verwendet? 🙂

Ich nutze Wise für Echtzeit Überweisungen und als Zweit Konto falls es technische Probleme mit dem DKB Konto geben sollte. Ein Zweites Konto ist immer von Vorteil. Zudem kann man in manchen Geschäften mit der MasterCard Geld beim Einkaufen mitnehmen. Für eine Einmalzahlung von 6 Euro gibt es eine Debit MasterCard bei Wise. Also Wise ein nützliches Zweit Konto meiner Meinung nach. Guter Artikel Richard

Danke, Werner 🙂

Leider wurde der Preis für die Debitkarte jetzt auf 8 Euro erhöht. Haben die vermutlich zum 1. April geändert 🙁

8 Euro statt 6 Euro für die Debitkarte seit 1. April für die physische Wise Debitkarte finde ich nicht tragisch. Ich hatte vorher nichts von der Erhebung gelesen. Danke für die Info.

Wer bei der Umtauschgebühr noch etwas sparen moechte, es ist glaube ich 0,5%, der sollte das Wochenende fuer Transaktionen vermeiden. Auch die Grossen, die sich am Interbankenkurs orientieren und keine Aufschlaege weitergeben, berechnen ausserhalb der Oeffnungszeiten eine geringe Sicherheitsgebuehr fuer den Fall dass die Kurse nach Oeffnung gefallen sind.

Die genauen Zeiten weiss ich nicht mehr, ganz grob von Freitag spaetbends bis Montag frueh.

Das ist so bei z.B. Revolut, Curve, Visa und Mastercard.

Bei Wise bin ich mir nicht sicher, die haben ja eh schon stets eine kleine Gebuehr.

Super-Hinweis, herzlichen Dank Stefan!

Bekommt man mit Wise irgendetwas, was Revolut nicht auch bietet? Ich habe bereits Revolut und kann dort auch Multiwährungskonten anlegen und international überweisen. Für reine Überweisungen habe ich zuletzt XendPay genutzt, da man dort die niedrigsten Gebühren hatte. Ich will meine Konten etwas übersichtlich organisieren und habe deshalb bisher auf einen Einstieg bei TransferWise verzichtet. Übersehe ich da irgendetwas? Hat Wise einen Vorteil oder Features, die ich bei Revolut nicht habe?

Das ist eine sehr gute Frage Keitaro. Eine gute Idee hier einen aktuellen Vergleich auszuarbeiten. Bei mir ist es genau umgekehrt: Ich habe zwar Revolut, nutze es aber so gut wie gar nicht, weil ich all das bei Wise mache. Ohne direkten Vergleich, ist es das Gefühl und meine bisherigen Kontakte zum Kundenservice beider Unternehmen, welche mich Wise bevorzugen lassen. Diesen Punkt lassen wir aber im Vergleich raus. 😉

Hallo

ich verfolge mit großem Interesse die Diskussion über (Transfer) wise

Fand die Bezeichnung TW auch besser.

Zum eigentlichen Punkt:Revolut Basic Kto.-kostenlos – verlangt keinerlei Gebühren für SEPA Sofort Überweisungen und mindestens 1 Auslandsübw.Die Visa Debit Karte

sieht gut aus und wird weltweit akzeptiert.

Transferwise hat allerdings die Übw. Gebühren gesenkt. Ausserdem Mastercard kostenlos bis 1. April 21.

Mein Fazit:Beide tolle Zweitkonten.

Schönen Tag an Alle cleveren Bankkunden 🤑

Ich habe immer mal geschaut, ob die Karte mal zeitweise kostenlos ausgegeben wird. Da habe ich wohl das kurze Zeitfenster verpasst. Jetzt kostet die Karte zumindest 8 Euro, statt den 6 Euro vormals.

Meines Wissens kannst du zwar mit Revolut Wise auch nutzen weil es dort integriert ist. Allerdings sind damit meines Wissens keine Instant Payment Echtzeit Überweisungen möglich. Für Instant Payment Echtzeit Überweisungen daher Wise mit 63 Cent je Echtzeit Überweisung nutzen. Das ist ein Vorteil Wise direkt zu nutzen.

Ein Vorteil von Wise gegenüber Revolut sind die Bankverbindung. Bei Revolut hast du nur eine IBAN, hierüber kannst du zwar alle Währungen empfangen aber wenn du Geld aus USA, etc. bekommst muss der Sender meist höhere Gebühren auf IBAN zahlen. Bzw. akzeptiert nicht jeder IBAN, sondern möchte eine lokale Bankverbindung.

Bei Wise hast du neben IBAN für EU noch ca. 10 weitere Bankverbindung u.a. in USA, Kanada, Australien, Singapur, UK, Osteuropa,…

Wer also Zahlungen aus dem nicht EURO Ausland empfängt fährt mit Wise besser. Abgehende Überweisungen gehen bei Revolut und Wise. Geschäftskonten für US Unternehmen bietet Revolut z.B. im Gegensatz zu Wise auch nicht an.

Wer das nicht braucht fährt mit Revolut gut, vielleicht sogar besser, da dort auch noch Aktien, Bitcoin Handel, etc. angeboten wird. Kartenzahlungen finde ich persönlich bei Revolut übersichtlicher, aber das mag Geschmacksache sein.

Ich bin froh beide Anbieter zu haben und das zu nutzen welches für die jeweilige Aktion sinnvoller ist.

Herzlichen Dank Michael, du hast schon die ersten Punkte für den Vergleich eingebracht 🙂

OK, danke für die Information. Wenn ich keine regelmässigen Zahlungen in verschiedenen Nicht-Euro-Währungen habe und hauptsächlich Geld auf eines meiner (noch neu anzulegenden) Konten mit Nicht-Euro-Währung überweisen würde (und umgekehrt), dann sollte XendPay ausreichend sein, oder? Ich meine, die nehmen weniger Überweisungsgebühren als Wise.

Vorteile Revolut ggü. Wise:

– kostenlose Aufladung per Debit- oder Kreditkarte (kostet bei Wise angemessene Gebühren)

– reine Euro-Überweisungen sind kostenlos und ebenso wie bei Wise automatisch Instant-Überweisungen (kosten bei Wise 28ct)

Vorteile Wise:

– deutschsprachiger und offensichtlich hilfreicher Kundenservice (kann im Fall der Fälle viel wert sein!)

– kostendeckendes Geschäftsmodell und daher evntl. langfristig stabilere Konditionen (Revolut verbrennt laufend Investoren-Gelder)

Habe mich daher auch für Wise und gegen Revolut entschieden – bisher bin ich recht zufrieden.

Ich habe Revolut mit N26 verwechselt, das geschriebene trifft auf N26 mich auf Revolut zu. Mein Fehler.

Hallo Richard Banks,

ich halte es für sinnvoll, wenn Sie einen ausführlichen Beitrag zum Thema „Einfluss von verschiedenen Bankverbindungen auf meinen SCHUFA-Status“ konzipieren. Interessant schon mal, dass TW keine Auswirkung auf den Stand bei SCHUFA hat.

Mit gesunden Grüßen

Thomas

Wenn ich das richtig verstanden habe, kann man sich mehere virtuelle Visa Cards bestellen. Gibt es hier eine zahlenmäßige Beschränkung? Für mich interessant wäre eine Lösung, welche es mir erlaubt, eine virtuelle Kreditkarte zu erstellen, zu benutzen und dann wieder zu löschen. Falls dann wieder eine Kreditkarte benötigt wird, erstellt man sich wieder eine neue mit neuer Kartennummer. Also zuzusagen eine Einweg-Kreditkarte für eine einmalige Benutzung. Ist das hier möglich? Gilt hier für die Freigabe einer Kreditkarten-Zahlung auch die Zwei-Faktor-Identifizierung? Diese finde ich mittlerweile nämlich etwas nervig. Mir wäre daher eine Art Einweg-Kreditkarte für die einmalige Nutzung am liebsten und sicherer geht es wohl auch nicht mehr, wenn man die Kreditkarte nach Zahlung einfach wieder löschen kann.

Soweit ich weiß bietet dieses Revolut an. Dort kann man sich eine Einwegkarte erstellen und nach jeder Benutzung wird eine neue Kartennummer generiert. Dieses passiert automatisch.

Hallo, ja bei Revolut gibt es eine solche Einweg Visa Debit Karte. Einmal benutzt, wir die Kartennummer sofort geloescht und eine neue Kartennummer wird erzeugt. Ist vorallem fuer Online Einkaeufe gedacht, um so die Sicherheit zu erhoehen.

Weiterhin gibt es bei Revolt noch eine virtuelle Karte, die ihre Nummer nach dem Einsatz behaelt (nutze diese fuer Google- und ApplePay).

Und zu gut letzt, die physische Karte, die ich mit mir herum trage.

Wenn man es genau nimmt, kann man als „Basic“-Kunde 5 Karten bestellen bzw. freischalten. Ich habe dort zur Zeit eine Mastercard, eine Visa, eine Maestro (für die „Nur EC“-Buden), eine virtuelle Visa und die Einmal-Visa.

Hallo Johann,

die Funktion Maestro habe ich noch nicht gefunden bei Revolut. Wo finde ich die genau??

Des weitere bin ich mit Revolut sehr zufrieden, meine Frau und ich benutzen es jeweils als Gehaltskonto, Überweisung zwischen Revolut von einer Minute auf die andere, Überweisungen zu Banken, die das Unterstützen, innerhalb von Minuten und ansonsten meistens innerhalb von 3 bis 4 Stunden tagsüber. Ganz klar Empfehlung für Revolut. Transfer Wise habe ich mir jetzt schon länger nicht mehr angeschaut, aber nach dem hier gute News sind werde ich mir auch mal wieder einen Blick erlauben

Beste Grüße aus Rosenheim, vor allem an Richard und weiter so

Martin

Weiß jemand, ob man mit TW mittlerweile Überweisungen auf ein US-Konto mit der Notiz „For further credit to XYZ“ ausführen kann? Hintergrund: Ich habe ein Depot Konto bei Firstrade, für Aktien, die ich wg. MIFID2 in der EU nicht handeln darf. Aber ich konnte bisher TW nicht für dieses Depot nutzen, da Überweisungen mit dem o.g. Zusatz versehen werden müssen.

Hallo,

ich verwende WISE als Zweitkonto. Sollten die Daueraufträge jetzt auch per App verwaltet werden können, könnte man das Konto auch als Hauptkonto verwenden.

Die Gebührenstruktur finde ich bei WISE sehr transparent und das finde ich super. Zudem finde ich die Gebühren moderat und wir müssen uns natürlich klarmachen, das man Konten nicht kostenlos anbieten kann.

Wie ich es sehe, bietet WISE auch keine weiteren Produkte wie Kredite oder Depot-Ähnliche Konten an. So finanziert sich das WISE-Konto wohl durch die Überweisungsgebühren und den. Kartenzahlungen. Wenn man sieht, das WISE keine monatlichen Kontoführungsgebühren verlangt und die EUR Überweisung nur €0,28 kostet und das es sich dann um eine Echtzeitüberweisung handelt, finde ich top.

By the way, zum Thema „mehrere Konten = schlechte(re) Schufa“.

Ich habe bei der Schufa eingetragen folgende Konten und Karten

– DKB (Girokonto + Kreditkarte)

– ING (Ramen Kredit, Girokonto mit meiner Frau + Kreditkarte)

– Comdirect (Girokonto, Ratenkredit)

– Commerzbank (Girokonto + Kreditkarte)

– Advanza (Kreditkarte)

– Barclays (Kreditkarte)

– Spardabank (Baufinanzierung)

Mit dem Ratenkredit bin ich in zwei Jahren drei mal „umgezogen“, von der DBK über die ING zu Comdirect um einen besseren Zinssatz zu erhalten.

Meine Schufa. Bewertung liegt bei 97,33. Ob das nun sehr gut oder „nur“ gut ist, so what.

Mir ist die Flexibilität bei der Nutzung der Bankprodukte da wichtiger, als eine ein der Nachkommerstelle höhere Zahl bei der Schufa.

Kürzlich hatte ich übrigens die KK bei der Comdirect gekündigt, wegen der sich abzeichnenden Gebühren.

Ebenso habe ich bei einer Kreditanfrage mal zu hören bekommen, dass der Ramen- Kredit negativ sei. Obwohl ich den nicht genutzt habe, würde er wie eine bestehende Verpflichtung bewertet, da ich ihn ja jederzeit in Anspruch nehmen könnte.

Danke für den informativen Beitrag und eine schöne Osterzeit

Nike 52

Super, herzlichen Dank für dieses wunderbare Feedback. Ein anderer smarte Bankkunde hat uns vor ein paar Tagen seine Schufa-Daten auszugsweise zur Verfügung gestellt und auch dort ist der Score-Wert trotz jeder Menge Konten und Karten top. Wird demnächst für unsere Community aufgearbeitet.

Die pauschale Aussage, dass viele Konten schlecht für den/die Scores sind, stimmt definitiv nicht. Kann ich auch in meinem Fall bestätigen. 4-5 Giro, 4-5 Kreditkarten, Rahmenkredit und ich bewege mich immer zwischen 94-99%. Je nach Aktivität bzw. Änderungen im Portfolio macht der Score (verursacht durch die einzelnen Branchenscores) durchaus mal mehrprozentige Sprünge. Es ist ja bekannt, dass viele Änderungen in kurzer Zeit (Eröffnung/schnelle Schließung und kurze Geschäftsbeziehungen) „schädlicher“ sind, sowie eine Beendigung einer langfristigen Beziehung kurzzeitig drücken kann.

Ab einer zweistelligen Anzahl von Giros/Kreditkarten, etc. würde die pauschale Aussage bzgl. der Schädigung des Scores durch zu viele Karten jedoch wieder stimmen.

Ja, vielen Dank Axcelerator für dieses Posting. Im nächsten Sonntagsartikel (Benachrichtigung) greifen wir dieses Thema auf! Über deine Erfahrungen würde ich mich da sehr freuen. Offensichtlich gibt es hier nicht ganz richtige Annahmen. 🙂

Hallo, meine Frau und ich benutzen unsere Wise Konten vor allem als Auslandskonto. Da wir, aus Familiären Gründen, öfter Geld nach Thailand senden, haben wir hier schon extrem viel Gebühren gespart. Auch die kurze Transfer Zeit ist fantastisch. In unserem Umfeld haben sich schon viele für ein Wise Konto entschieden. Fazit: Extrem Preiswert, extrem schnell und sehr guter Telefonservice. Wir sind zufrieden.

Klasse!

Als deutscher und legitimierter Kunde sehe ich die Option zum Anlegen der virtuellen Visa-Karte nicht. Gibt es das nur für ausgewählte Kunden?

Hallo,

nach der Anmeldung auf Konto gehen und dann das Bild der Mastercard nach links wichen. Erscheint erst die bald erhaltbare Visa Card danach kommt die virtuelle Karte. Unter dieser kann man die beantragen.

Hallo,

auch da ist bei mir leider nichts (nur grüne Debitkarte kann bestellt werden). Ich wohne in DE.

Viele Grüße!

Hallo Hans, If you open a TransferWise account and upgrade it to the Borderless account, you get a virtual credit card with which to spend your money.

Haben Sie schon ein sog. borderless account eröffnet ?

Hier gilt dasselbe, was ich auch Hans geschrieben habe.

If you open a TransferWise account and upgrade it to the Borderless account, you get a virtual credit card with which to spend your money. Haben Sie dieses sog. borderless acc. bereits ?

Welchen Wohnsitz haben Sie bei TW angegeben ? Sind Sie Expat (außerhalb DEU / EU wohnend)? Das könnte der Grund sein.

Kann Wise als LLC Konto auch für Tax Liens verwendet werden? Danke für eine Information. LG Gerhard

Hallo Gerhard,

nur bedingt und abhängig vom County in dem an Auktionen teilnehmen möchte. Wise verarbeitet keine Schecks.

Zahlen die Counties per Überweisung aus, kann das auf dem Wise-Konto gebucht werden. Dieser Part funktioniert mit 100%iger Sicherheit.

Was die Einzahlung der Sicherheit und der Abbuchung des Betrages für die gewonnenen Liens betrifft, habe ich keine persönlichen Erfahrungen, weil wir bei uns ein anderes Konto dafür verwenden.

Interessanter Weise hat Wise auch in den USA die Möglichkeit von Lastschrift-Abbuchungen eingeführt:

Wirst du dieses Jahr mit Tax Liens starten?

Überweisungen von einem zum anderen Wise-Kunden sind kostenfrei:

Danke Richard für die Info. Nur mir nutzt es nichts keiner meiner Kontakte nutzt Wise. Auch nicht in der Familie. Meine Frau und ich nutzen die DKB die Familie die weiter entfernt wohnende Familie Sparkasse oder Genossenschaftsbank und die örtlichen Strom und Gas Anbieter. Da braucht es noch viel Überzeugungsarbeit. Auch keiner unser Handwerker etc nutzt Wise. Die Hausverwaltung Eigentumswohnung nutzt durch meine Vorarbeiten dazu DKB Verwalter Plattform für alle ihre Projekte.

Ja, zwischen unseren deutschen Direktbanken sind Überweisungen ja ebenfalls kostenfrei. Das passt ja.

Beim Bild postete ich eine Überweisung zwischen zwei Dollar-Konten bei TransferWise und das fand ich dann schon praktisch mit der Kostenfreiheit. Das zweite Konto wurde allerdings auf Grund meiner Empfehlung angelegt und die Kundin ist sehr zufrieden mit den Möglichkeiten, die Wise ihr bietet.

Ausser der Hausverwaltung könnte ich bisher leider noch niemand zu DKB als Erstkonto und Wise als Zweit Konto überzogen. Trotz bester Absicht, Nachbarn Bekannte usw zahlen lieber Kontoführungsgebühren und Gebühren für den Einsatz der Girocard. Das verstehe einer, ich verstehe es jedenfalls nicht.

Ja, komisch. Aber irgendjemand muss doch Kontoführungsgebühren bei diesen Banken zahlen, sonst kämen sie in Erklärungsnot weswegen sie diese vielen nicht mehr ganz so nützlichen Filialen betreiben. 😉

Ich verstehe halt nicht warum ohne Not irgendwelche Gebühren an eine Bank zahlt wo es das gleiche woanders kostenfrei gibt. Zudem sind das alles keine reichen Leute, manche davon scheinen am falschen Ende zu sparen. Wahrscheinlich sind die meisten zu bequem dazu sich damit zu beschäftigen. Vielleicht können sich einige auch nicht vorstellen, dass es das ohne Gebühren gibt, dass das stimmt, was ich sage. Obwohl sich das ja leicht im Internet überprüfen lässt, wenn jemand sich die Mühe dazu macht. Mir fällt sehr oft auf, dass über vieles sich geärgert und mit dem Nachbarn sich reichlich darüber ausgetauscht wird, es wird gemeckert, aber nichts geändert. Das ist mir schon sehr sehr oft aufgefallen.

Filialelbanken benötigen eigentlich nur ihre Zentrale und noch die Beratungszentren, letzte werden auch irgendwann überflüssig. Dabei denke ich an die Sparkassen und die örtlichen Genossenschaftsbanken. Jeder kann heute alles online machen, dazu sind Filialbanken nicht mehr notwendig. Bankautomaten zum einzahlen und auszahlen, für Kleingeld ein und auszahlen und fertig. Mir reichen Automaten zum Geld auszahlen aus. Zudem gibt es Bargeld an der Supermarkt Kasse, meistens leider nur mit der Girocard. Leider noch in viel zu wenig Geschäften mit MasterCard und leider gibt es kein Bargeld mit der Visacard und mit der AMEX. Die örtlichen Banken müssten endlich mit der Zeit gehen, sonst geht die Zeit über die hinweg und die Girocard abschaffen und durch Visa oder MasterCard Debitkarten ersetzen.

Persönlich finde ich auch Filialen gut und bin sowieso ein Fan von Pluralität. Was mir weniger gefällt ist, ist der Wissensstand und die Beratungsqualität in den Filialen.

Hey, da gibt es eine Verwechselung, in der Bank arbeiten Verkäufer, echte Beratung ist teuer und vermutlich erst ab 7-8-9 stelligem Kontostand zu bekommen. Aber es gibt sicher noch Ausnahmen! Ein guter Banker ist selten in einer Filliale zu finden. Ich mag Sparkassen nicht, eher Volksbanken doch im Grunde habe alle das selbe Problem! Von einem ehemaligen Volksbank Mitarbeiter weiß ich das dort das wichtigste Produkt „Easy Credit“ war und die Filiale hatte einen Soll erfüllen musste! Mein Kollege hatte letztens erst eine Einladung bei der Sparkasse für seine „Finanzielle Entwicklung“ es endete mit einem Kredit 12.000€ Für rund 5%. Manchmal ist es besser man sagt nix! Die kleinen Banken waren das Rückgrat des Mittelstandes…

Ja, sehr treffend beschrieben. Solche Beobachtungen mache ich auch.

In den örtlichen Banken soll in erster Linie das verkauft werden was der Banken den besten den meisten Gewinn bringt, nicht das was für die Kunden das beste wäre. Wär denkt dass die örtlichen Banken das beste für ihre Kunden an die erste Stellen der liegt falsch. Vor 15 oder 20 Jahren war das schon so. Damals hatte beispielsweise ein örtlicher Bank Mitarbeiter erzählt, dass er seinen Job verloren hatte, nachdem er der erklärte dass er das beste für den Kunden an erster Stelle wolle. Die Vorgaben das beste für die Bank, erst dann kommt der Kunde ist meines Wissens bekannt. Genossenschaftsbanken und Sparkassen waren ich betone waren Mal sehr wichtig, für die meisten Menschen, das ist aber schon sehr lange her. Wenn Beratung, dann dafür bezahlen als Kunde Honorarberatung in Anspruch nehmen und nicht vom örtlichen Bank Verkäufer „beraten“ lassen. Ausnahmen gibt es eventuell bei den örtlichen Bank Beratern / Verkäuferin, Ausnahmen bestätigen die Regel.

Wissenstand in den Filialen ist nach meiner Erfahrung gering, in den Beratungszentren oder vorallem in der Hauptzentrale sind die Erfahrungen vorhanden, jedenfalls nach meinen Erfahrungen mit örtlichen Banken. Ich war Jahrzehnte lange Kunde bei örtlichen Genossenschaftsbanken bevor ich zur DKB gewechselt bin. Pluralität ist natürlich immer gut. Kunde einer Filialbank will ich trotzdem nicht mehr werden. Einmal auf Grund von schlechten Erfahrungen mit einer Genossenschaftsbank. Sowie auf Grund dessen dass ich nicht bereit bin Gebühren vor Girocard Einsatz und Kontoführungsgebühren und Gebühren für Kreditkarten zu bezahlen, wenn es das gleiche Kostenfrei gibt. Mir bringen Filialbanken keine Vorteile.

Hallo,

ich habe am 31. März über Wise eine Zahlung in die USA losgeschickt und sie war am 2. April auf dem Konto des Empfängers. Also wirklich kein Vergleich zu „normalen“ Banken.

Viele Grüße und frohe Ostern

Super, vielen Dank für dieses Feedback!

Ok – hier noch eine Mega-Positiv-Erfahrung mit Wise. Ich habe Ende März nachts (nach Null Uhr) Geld nach Argentinien überwiesen. Das war AM GLEICHEN TAG auf dem Konto der Empfängerin. Wahnsinn.

Ich habe bisher zweimal mit Wise Geld nach GB zu einem Bekannten überwiesen, der mir dafür Waren gekauft und geschickt hatte, die es nur in GB gibt.

Die Transfers haben immer innerhalb eines Tages mit minimalen Gebühren geklappt, ich war sehr zufrieden und kann Wise für diesen Zweck sehr empfehlen.

Ich nutze Wise für Echtzeit Überweisungen in Euro mit 28 Cent je Instant Payment Echtzeit Überweisung. Sowie als Zweit Konto. DKB ist das Erstkonto. DKB bietet leider keine Echtzeit Überweisungen im Ausgang an, im Eingang ja. Ich finde es ein No Go wenn 2021 Banken immer noch keine Instant Payment Echtzeit Überweisungen im Eingang und Ausgang anbieten. Aber ist halt so, kann man nichts machen, man muss es hinnehmen.

Hallo, wo finde ich denn eigentlich bei Wise die IBAN Nummer? Ich ollte etwas Geld einzahlen, habe aber nix gefunden. Die IBAN Nummer die ich auf meinem Account hat nicht funktioniert, das Geld kam wieder zurück auf mein Bankkonto.

Grüße

Auf Wise findet man die eigene WISE-Iban und alle weiteren Daten unter dem Menüpunkt:Konto und dann – nicht sofort als anklickbaren Menüpunkt erkennbar – hinter dem Begriff „Iban/Swift/BIC“ – das ist grau geschrieben und reagiert auf Mausklick.

Warum gehen Sie nicht mal zu Account Details ? Da steht alles.

Ja, genau. In 3 Schritten ist das gemacht:

1. Auf das EUR-Konto klicken (falls mehrere Währungskonten vorhanden sind)

2. Mehr Details anzeigen

3. Hier findet man die persönliche IBAN

Neue Wise einloggen, auf das Euro Konto drauf drücken, dann erscheint unter anderem Bankverbindung,Hat das nicht funktioniert?

Beschreibung bei Wise httpss://wise.com/de/help/articles/2596978/wie-fuge-ich-geld-zu-einem-guthaben-hinzu ganz rechts.

Ein wirklich sehr interessanter Artikel! Ich habe viele nützliche Informationen daraus gezogen. Leider bietet Wise kein Konto in der Währung an, die für mich wichtig wäre. Man kann sich aber benachrichtigen lassen, sobald die entsprechende Währung unterstützt wird. Durch die Kommentare habe ich auch von Revolut erfahren. Die unterstützen meine gewünschte Währung jetzt schon. In den nächsten Tagen werde ich mich also genauer über Revolut informieren müssen!

Vielleicht findest Du deine gewünschte Währung auch auf Vivid Money

Danke für diesen sehr informativen Artikel! Meine Familie und ich planen in 1-2 Jahren ein Haus im Ausland als Sommerwohnsitz zu kaufen. Würde es Sinn machen schon jetztimmer mal Geld in der entsprechenden Währung zu wechseln und zu halten, um das Risiko eines schlechten Kurses am Kauftag zu umgehen? Oder hat man am Ende mehr Scherereien, weil man bei Wise zig Dokumente einreichen muss, wie man über die Jahre das Geld angespart hat?

Das was du versuchst ist Markettiming, das klappt meist nie! Um welches Land/ Währung geht es? Ich sage nix dagegen einiges in Pfund, US Dollar oder Schweizer Franken zu Parken, aber die ga Zen Währungen werden grad gut durchgeschüttelt. Was nicht Euro in der EU betrifft könnte aktuelle ein guter Zeitpunkt sein, aber schau dir die Charts Deiner Tauschwährung über die letzten 20 Jahre an, dazu vielleicht den US Dollar und finde die Kursindkatoren… einen Börsenindex wie DAX, Eurostoxx oder S&P 500 so wie den Lokalen wäre auch gut um zu sehen wie sich die Wirtschaft wo, oder Verzögert auswirkt. Wenn du das Geld auf dem Konto hast, packe es in einen MSCI World / ACC ETF, dort hängt es an der Weltwirtschaft und puffert auch Schwankungen untereinander etwas ab.

Sinn macht es sicherlich nicht alles am Ende sondern in mehreren Tranchen und Zeitpunkten zu wechseln. Dann hat man zumindest mal einen Durchschnittspreis, denn niemand weiß ja wie der Kurs in 2 Jahren steht, da kann man Glück und Pech haben.

Wie sinnvoll es bei Wise ist, kann ich leider nicht sicher sagen, allerdings hatte ich mit Revolut Probleme und am Ende wurde mir das Konto gekündigt, das Risiko besteht aus meiner Sicht auch bei Wise. Aber je nachdem welche Währung du benötigst, bietet sich ja vielleicht zum parken auch ein Fremdwährungskonto bei Comdirect und Co. an?

Voraussehen wie der Kurs einer Währung zu einem bestimmten Zeitraum in der Zukunft sein könnte, ist m. E. kaum möglich. Ob es Sinn macht jetzt schon immer mal Geld in die entsprechende Währung zu wechseln und vorzuhalten für den Hauskauf, kann ich nicht beantworten, mir jedenfalls fehlt dazu das Fachwissen und die Erfahrung um die Frage beantworten zu können.

Was sich mir bisher noch nicht erschließt ist, ob ich Geld in jedes Land überweisen kann. Mit einem normalen Konto ist das ja per Auslandsüberweisung möglich. Kann ich mit Wise nur in die ausgewählten 70 Länder überweisen? Oder auch in jedes Land. Ich frage hier speziell wegen Paraguay.

Danke für das Teilen eurer Erfahrungen

Für Länder über die man in ein Land mit Wise nicht überweisen kann würde ich Azimo verwenden wollen. Meines Wissens kann man mit Wise nicht in jedes Land der Welt überweisen.

Kann mir bitte jemand eine qualifizierte Antwort darauf geben, ob Transferwise gepfändet werden kann.

Ich kämpfe seit Jahren gegen die GEZwangsabzocke und habe gerade einen gelben (Erpresser-)Brief vom Gerichtsvollzieher erhalten.

Weiß jemand Rat?

Danke!

Ich kämpfe auch gerade mit denen. Die GEZwangsabzocke zwingen regelmässig die Menschen dazu eine Vermögensauskunft abzugeben. Tun sie dies nicht, werden sie ins Gefängnis geworfen. Offiziell sieht das Finanzamt immer alle Deine Konten, aber nicht die Balance. Sauber entkommt man dieser staatlich organisierten Abzocke nur, wenn man keinen Wohnsitz mehr in Deutschland hat.

Aber es würde mich auch interessieren, ob die auf Transferwise genauso einfach zugreifen können, wie bei einer deutschen Bank. Auf jeden Fall wünsche ich Dir Alles Gute bei dem Kampf für die Gerechtigkeit! Man sollte sich viel mehr zusammentun und austauschen, finde ich.

Ja, das stimmt, Vernetzung und gegenseitige Unterstützung ist das A und O. Es gibt den Volksentscheid für die Abschaffung des GEZ Beitragszwangs. https://rundfunk-frei.de/ Jede Stimme zählt! Bitte macht mit und verbreitet es!

Ich habe mich schon seit Januar aus Deutschland abgemeldet, löse aber gerade noch meine Wohnung auf. Hätte mein Namensschild schon vom Briefkasten entfernen sollen. Hab ich leider vergessen 🙁

Wenn man sich aus DE abmeldet, macht die Gemeinde offensichtlich und komischer Weise keine Meldung an die GEZ…

Wenn viel mehr Menschen die Zahlung einstellen würden bzw. ständig absichtlich unterschiedliche Beträge überweisen würden, könnte man sie ganz einfach in die Knie zwingen > Sand ins Getriebe! Schaut einfach auf die Webseite oben.

Grundsätzlich kann jedes Bankkonto !was dem Gläubiger bzw. GV bekannt! ist gepfändet werden, wenn es auf Guthabenbasis geführt wird. Die Ausnahme besteht bei einen „Pfändungsschutzkonto“

Theoretisch ja, praktisch in diesem Fall nein. Das Pfänden eines Ausländischen Kontos ist nur mit Gerichtsbeschluss möglich! 2. Dänemark und Großbritannien sind die einzigen Länder die der EU pfändungsrichtlinie nicht zugestimmt haben. (Es ist ein Britisches Unternehmen) 3. Es ist keine Bank, sondern ein E-Geld Institut! So lange man nicht unter Terrorverdacht steht ist die Pfändung von Auslandskonten kaum möglich! Als Alternative empfehle ich dir Revolut.

Wobei Revolut den den Firmensitz für die EU in Lithuania hat und die machen dann ja mit, oder?

Revolut halte aich unabhängig davon für ein gutes Backup zu Wise.

So steht es bei deutscheskonto.org:

Wirklich geheim ist heute kaum noch ein Konto … aber aktuell meldet (Transfer)Wise keine Daten im Rahmen des internationalen Bankkundeninformationsaustauschs! Interessant ist vielleicht auch, dass Sie zwar eine deutsche Kontonummer angeben und von einer versenden können, aber dass dieses Konto so nicht gepfändet werden kann. Die Kontoführung findet in Großbritannien (Jetzt m. W. Belgien) statt und die nationalen Kontonummern dienen lediglich dem besseren Zahlungsverkehr. https://www.deutscheskonto.org/de/transferwise/borderless/

Die SCHUFA weiss nichts ueber dieses Konto !

Das nicht, aber diese „ARD/ZDF/GEZ-Haushaltssteuerbehörde“ hat Rechte wie eine Regierungsbehörde und zwingt die Menschen regelmässig zur „Vermögensauskunft“. Wenn man diese „Vermögensauskunft“ verweigert oder nicht korrekt abgibt, dann steht man mit einem Bein schon im Gefängnis (es gibt einige Berichte darüber!).

Das müsste aber eine Juristin bewerten, denn ich gebe hier nur wider, was ich gehört und gelesen habe.

Mit Wise bin ich seit einiger Zeit sehr unzufrieden – habe aber eben gerade in einem verwandten Thread „Wise versus Revolut“ meinen Unmut geäußert und möchte mich hier nicht wiederholen.

Habe gestern versucht mit Wise telefonischen Kontakt aufzunehmen – leider nicht mehr möglich!!! – per E-Mail support@wise.com auch nicht!!! Keine Antwort.

Hat jemand eine Lösung?

Hallo zusammen, ich verkaufe über den App Store meine iPhone Apps. Monatlich überweist Apple den Gewinn. Seit Januar 2021 erhebt meine Bank eine nicht unerhebliche Gebühr auf diese meist kleineren Euro-Beträge, da die Überweisung von einer GB-IBAN erfolgt, was ja durch den Brexit non EU ist.

Würde hier das Wise-Konto mit einer hinterlegten GB-IBAN als Überweisungsziel helfen? und kann ich das Geld zwischen den einzelnen Währungskonten hin und her schieben? Danke für eine Einschätzung.

Bei Wise kannst du dir zusätzlich auch eine GB IBAN anlegen.

WISE ist eine tolle Sache – ich habe an anderer Stelle hier schon berichtet und auch in diesem Thread. Ich führe für verschiedene Unternehmen und auch privat mehrere WISE-Konten und erlebte viel Freude durch das blitzschnelle und kostengünstige Überweisen. Auch die günstigen Wechselkurse etcetera. Wenn WISE funktioniert, ist es eine tolle Sache.

Leider funktioniert es nicht immer.

Wie schon berichtet, wurde mal eine relativ kleiner Betrag den ich „blitzschnell überweisen“ wollte und musste, rund eine Woche lang festgehalten, wegen Überprüfung, ob nicht Geldwäsche vorläge. Dabei handelte es sich um ein gespeichertes Versicherungsunternehmen, an welches ich zuvor schon einmal per WISE überwiesen hatte.

Inzwischen kam es erneut vor, dass ich WISE nicht nutzen konnte. Die Wiederholung einer schon mal getätigten Überweisung war nicht möglich. Und zwei kleine Testüberweisungen an einen Auslandsempfänger mit Nicht-EUR-Währung gingen tagelang auch nicht durch. Nach Tagen klappte es dann doch plötzlich wieder.

Da kam eine nichtssagende Fehlermeldung „an error occured“, was in etwa so hilfreich ist wie die bekannte Microsoft-Fehlermeldung über den „unerwarteten Ausnahmefehler“, über welche die deutschsprachige Welt lacht.

Mein Versuch, Hilfe über den deutschsprachigen Sachverhalt zu bekommen, wäre ausschliesslich in englischer Sprache möglich gewesen. Nach Wartezeit und so weiter ….

Sämtliche angebotenen anderen Sprachen für Hilfe-Chats waren ausgegraut und nicht anklickbar. Soll heißen, für eine deutschsprachige Aktion eines deutschen Kunden stand kein deutschsprachiger Service zur Verfügung.

Wie gesagt – nach einigen Tagen lief das dann plötzlich wieder.

Meine Empfehlung: Sich NICHT abhängig machen von WISE sondern einen Ersatz vorhalten den man nutzen kann, wenn WISE wieder mal „spinnt“.

Man hat ja auch mehrere Bankkonten – deshalb: Sich auch mehrere Transferdienstleister anschaffen.

Und mehr als ein grundsätzlich cleverer Transferdienstleister- sorry – ist WISE bisher für mich noch nicht geworden. Auch wenn man gerne BANK sein möchte.

Ist mir zu unsicher bzw nicht verlässlich genug.

Eine Freundin von mir wurde ohne Begründung gesperrt, angeboten wurde ihr eine Art „Review“ der Sperrung. Nach Wochen hieß es, man verzichte lieber auf eine Zusammenarbeit, das Konto sei gekündigt. Erneut ohne Begründung. Die 37 Euro, die noch auf dem Konto waren, sind praktisch einkassiert von WISE.

Bei Monese veranlasste ich eine Überweisung von über 100 Euro auf ein Konto eines Freundes (im Februar 2021), das Geld kam nie an. Seitdem versuche ich es zurückzubekommen, absolut vergeblich. Auf Facebook gibt es eine Seite „Monese stole my Money“, die zeigt, ich bin nicht alleine damit, wobei andere bis zu 4stellige Geldbeträge verloren.

Für Revolut gibt es bei facebook eine ähnliche Leidensseite.

Natürlich ist Wise „nur“ ein Transferdienstleister im Monetären Geschäft und keine „Bank“ im herkömmlichen Sinne so wie man dieses auch kennen vermag. Eine Bank will Wise auch gar nicht sein sondern sie wollen ihren Dienst am Kunden im internationalen Geschäft (Überweisungen ect ) relativ kostengünstig anbieten. Das tut sie auch und auf mich bezogen sogar sehr gut. Ich bin nun seit einiger Zeit ein Konto bei Wise und bin sehr zufrieden mit deren Leistungen. Auslandsüberweisungen sind gegenüber meiner Hausbank (ING) richtig flott und vor allem mit günstigen Gebühren versehen. Gut ich muss natürlich auch zugeben daß meine Hausbank (ING) im EUR-Raum richtig flott die Überweisungen ausführt und dazu noch kostenfrei was natürlich sehr angenehm ist. Im Resümee gesehen ist Wise gerade im internationalen Segment wenn es um schnelle sowie kostengünstige Überweisungen geht, unschlagbar und ich bin damit sehr zufrieden.

Die Frage bleibt: Wie ist Wise erreichbar.

Telefonisch? E-Mail?…..???

Leider ist Wise nur noch via Mail erreichbar. Die Telefonische Hotline wurde Anfang 2021 eingestampft was ich persönlich sehr schade finde. Die Email lautet: support@transferwise.com

Hi,

Kontakt mit Wise nicht nur per Mail möglich. Es gibt eine Kontakt-Seite und die Antwort bekam ich in wenigen Stunden, oder sogar Minuten.

Habe nur diesen Eindruck, dass Wise nicht mehr so einfach ist wie TransferWise: gibt jetzt mehr Vorschriften und Angaben die es durchzulesen und einzuhalten gilt.

Corinna, ist das die Seite die Sie meinen ? https://wise.com/de/help/

GMF

Danke für das Video zu Wise! Sehr nützlich! Sie machen sehr guten Job!

Grüße

Alexander

Nutze WISE seit Jahren und war schon immer wegen der Transparenz und der günstigen Gebühren begeistert.

Letztens hab ich eine „schnelle“ Überweisung per Kreditkarte nach Thailand getätigt. (ja, die hat nen Euro extra gekostet)

Das Geld war quasi in Echtzeit da -Empfängerin hatte online banking und konnte es daher sehen.

Das ist ja eine super Erfahrung! Herzlichen Dank für diese öffentliche Mitteilung 🙂

Wise nutze ich um meine CHF, kostengünstig und schnell in € zu wechseln und dann damit in € einzukaufen

Ist zusammen mit meiner DKB Karte eine super Kombination