DKB Kredit richtig beantragt (online)

Falls bei Ihnen das Abspielen von Videos nicht funktioniert, hier der komplette Text:

In diesem Video-Clip nehme ich Sie mit durch den Antragsprozess vom DKB Kredit.

Während des Anschauens lernen Sie, wie man erfolgreich bei der DKB einen Kredit beantragt und auf welche Punkte man achten muss, damit der Kredit so günstig bleibt, wie er angepriesen wird.

Darum ist der DKB Kredit für mich perfekt

Lassen Sie mich noch ein paar Punkte sagen, weswegen ich die DKB ausgewählt habe:

- Der bonitätsunabhängige Jahreszins. Das ist ein sehr wichtiger Punkt. Das bedeutet, dass der Zins für alle Kreditnehmer gleich ist. Sie kennen das vielleicht von Kreditvergleichen, Sie finden eine sehr, sehr günstige Bank mit einem günstigen Zinssatz, geben Ihre persönlichen Daten an und auf einmal ist der Zinssatz wesentlich höher als zuerst angegeben. Das wird Ihnen bei der DKB nicht passieren.

- Sondertilgungen sind jederzeit kostenfrei möglich. Das heißt, wenn Sie noch zusätzliches Geld bekommen, oder den Kredit sogar vorzeitig zurückzahlen möchten, können Sie das jederzeit tun. Damit sparen Sie natürlich Zinsen und sind auch wieder schuldenfrei.

- Zudem ist 3. das Privatdarlehen bei der DKB ohne Zusatzkosten. Es sei denn, Sie buchen so etwas wie eine Versicherung hinzu. Aber das schauen wir noch im Verlauf des Clips genauer an.

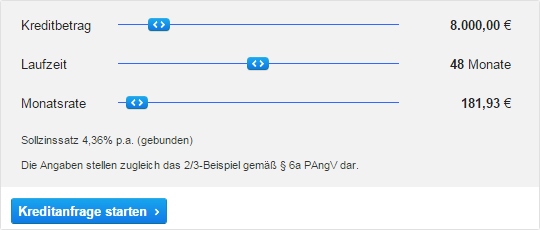

Bevor Sie weiterlesen, Kredit berechnen lassen …

Hier können Sie eine Kreditberechnung durchführen. Sie sehen, wenn man den Regler bis ganz weit nach rechts schiebt, sind maximal 50.000 Euro möglich, die man als Kredit aufnehmen kann bei der DKB. Und die Laufzeit lässt sich auf 84 Monate maximal strecken.

In meinem Beispiel reicht mir ein geringer Betrag und auch die Monate, die können gering sein. Es geht ja darum, zu zeigen, wie man erfolgreich einen DKB Kredit beantragt.

Ach so als Punkt könnte man noch sagen – warum DKB Kredit? Die schnelle Kreditentscheidung und die schnelle Auszahlung. Das werden wir aber im weiteren Verlauf selbst erleben.

Jetzt klicke ich auf „Kreditanfrage stellen“. So, dann sehe ich hier diesen Auszahlungsbetrag, den ich haben möchte.

Verwendungszweck für den Kredit?

Den Verwendungszweck, da gibt es verschiedene Vorschläge, was man auswählen kann. Bei mir ist es eher „sonstiges“. Ich weiß jetzt noch nicht, was ich mit dem Geld machen möchte.

Ihnen wird es wahrscheinlich anders gehen. In dem Clip geht es ja darum, zu zeigen, wie das Ganze funktioniert. Heute ist Sonntag, der 3.5., und der Auszahlungstermin wäre der frühestmögliche in fünf Tagen. Ich könnte mir aber, wenn ich das Geld auf Termin brauche, auch ein anderes Datum innerhalb der nächsten drei Monate hier auswählen. Weil es in diesem Beispiel schnell gehen soll, lasse ich einfach das vorausgewählte Datum.

Kreditauszahlung mit Wunschtermin

Hier ist die Frage, ob die Kreditraten zum 15. oder zum 30. vom Konto gebucht werden sollen. Ich lasse es zum 30. so wie es hier voreingestellt ist. Der Hintergrund hier ist recht einfach: Es gibt Leute, die eher zur Monatsmitte oder zum Monatsende ihr Gehalt bekommen und das kann man dementsprechend dann hier optimal anpassen.

Kredit mit einer Versicherung absichern?

So und dann tragen Sie Ihr Geburtsdatum ein und wählen Ihren Familienstand aus. Hier ist voreingestellt, dass es eine Versicherung gibt, das nennt sich hier Ratenschutzversicherung. Da gibt es verschiedene. Wir lassen jetzt erst mal die voreingestellte.

Selbstständig oder nicht?

Ich zeige Ihnen hinterher, warum ich sie ändern werde. Und noch die Frage „Beschäftigungsstatus“. Sind Sie selbstständig oder nicht selbstständig? Dann das Häkchen da.

Einen weiteren Darlehensnehmer hinzufügen?

Man kann einen zweiten Darlehensnehmer einfügen, das kann beispielsweise dann der Ehepartner oder der Freund/Freundin sein. Es kann aber auch eine dritte Person, ein Fremder sein. Es kann beispielsweise Mutter/Tochter oder auch bei einigen Leuten vielleicht der Nachbar sein.

Das kann, so wie Sie es hier auch erkennen – immer wenn Sie dieses „I“ sehen, können Sie mit der Maus rüber – sich positiv auf die Kreditentscheidung auswirken. Ja, natürlich, das hat was mit der Bonität zu tun. Bei mir bleibt es bei „Nein“.

Das Kredit-Angebot der DKB

Ich gehe jetzt auf ‚berechnen’ und beim Runterscrollen sehe ich dann hier dieses Angebot. 2.500 Euro möchte ich haben. Das würde mich jetzt die Versicherung kosten, die ich hier gewählt habe. Bearbeitungsgebühr ist klar, ist bei null. Das ist der insgesamt zu finanzierende Betrag, also Auszahlung plus Versicherung.

Das wäre die monatliche Rate bei 12 Monaten Laufzeit und, wir kommen da nochmal darauf zurück, der effektive Jahreszins ist, genau wie angeboten, gleichgeblieben. Das hat sich jetzt nicht geändert.

Versicherung nur wählen, wenn wirklich notwendig

Ich selbst bin kein Freund von Versicherungsprodukten, die ich nicht brauche. So was können Sie drin lassen, wenn Sie jetzt ganz, ganz knapp bei Kasse sind und eine hohe Kreditsumme haben und Haus, Familie und sonst was auf dem Spiel steht. Dann ist es schon sinnvoll, eine Versicherung zu wählen.

Wenn das nicht auf Sie zutrifft, dann können Sie sich auch das Geld sparen und keine Versicherung, keine Absicherung wählen. Ich klicke hier also auf ‚neu berechnen’ und Sie sehen, dass der Versicherungsbeitrag verschwunden ist. Er ist jetzt auf null Euro und die monatliche Rate ist niedriger geworden. Ungefähr jetzt um sechs Euro, die man pro Monat spart.

Persönliche Angaben des Kreditnehmers

Jetzt scrollen wir ein Stück wieder runter. Okay, ich gehe auf ‚weiter’. Jetzt kommen die persönlichen Angaben von Ihnen.

Einkommen und Kindergeld

Zuerst natürlich das Nettoeinkommen. Gegebenenfalls können Sie hier Kindergeld auswählen. Das ist so gestaffelt, halt null und dann ein Kind, zwei Kinder, drei Kinder.

Weitere Einnahmen aus Nebenjobs

Sonstige Einnahmen, hier geht es um regelmäßige Einnahmen und das kann verschiedenes sein. Bei mir ist das beispielsweise ein Minijob, wo ich monatlich diese Summe bekomme und das kann man dann hier auch einfügen, geringfügige Beschäftigung/Nebenjob. Und Sie sehen gerade, was man noch hinzufügen kann. Elterngeld ist dabei, Mieteinkünfte und allgemein Nebenjob beziehungsweise auch Renten.

Wenn man das eine gemacht hat, geht gleich das Feld auf, es können weitere sonstige Einnahmen hier angegeben werden.

Angaben zu den Lebenshaltungskosten

Dann zum Wohnstatus, ob Sie zur Miete oder im Eigentum wohnen. Bei Miete natürlich dann die Miethöhe, bei Eigentum wird nach Quadratmetern gefragt.

Wenn Sie gesetzlich versichert sind, dann bleibt dieses Feld frei, es sei denn, Sie haben eine private Zusatzversicherung. Wenn Sie privat versichert sind, tragen Sie dort Ihren monatlichen Beitrag ein für die Krankenversicherung. Bei den gesetzlich Versicherten ist das ja bereits abgezogen der Betrag beim Nettoeinkommen. Also dadurch entsteht ja vom Brutto- auch das Nettoeinkommen.

Besteht eine Immobilienfinanzierung? Unterhalt? Oder weitere Kredite?

Läuft bei Ihnen gleichzeitig noch eine Immobilienfinanzierung, geben Sie hier die monatliche Rate an. Gegebenenfalls ist hier noch ein Feld für Unterhaltsverpflichtungen und falls Sie einen Kredit ablösen möchten, also ein anderer Kredit besteht, dann geben Sie die Rate von der bisherigen monatlichen Kreditbelastung ein. Das ist bei mir jetzt nicht der Fall.

Weitere persönliche Daten

Jetzt tragen Sie dann Ihre persönlichen Daten ein und hier, ob Sie schon bereits DKB-Kunde sind. Ja, das ist übrigens noch ein weiterer Grund, warum ich die DKB hier ausgewählt habe, ich bin seit über zehn Jahren begeisterter Kunde der DKB. Bisher mit dem kostenlosen Girokonto.

Nun geben Sie an, wo Sie wohnen und wie Sie erreichbar sind. Das lasse ich mal etwas schneller laufen.

Konto für Kreditauszahlung und Abbuchung der Raten

Vorteilhaft ist, beim Auszahlungskonto können Sie sogar mit der alten Kontonummer arbeiten. So okay, hier sieht man, dass das automatisch von der DKB umgerechnet wurde in die neue IBAN und BIC. Dann die Frage, ob das angegebene Konto auch für die Zahlung der Rate ist. Ja natürlich, also auch von dem Konto wird dann die monatliche Rate abgebucht.

Angaben zum Arbeitgeber

Es folgen dann die Angaben zur Beschäftigung. Da geben Sie dann zuerst quasi Ihre Berufsgruppe an und dann die Daten zum Arbeitgeber. Auch das lasse ich wieder schneller laufen.

Kreditantrag ist jetzt fertig

Okay, der Antrag ist jetzt durch. Hier gilt es nochmal, sich die Bedingungen und den Datenschutz anzuschauen. Am besten lassen Sie das so wie es ist, weil Sie haben eh keine andere Chance sozusagen das zu bekommen.

Ratenhöhe verändern

Was mir an der Stelle noch auffällt, das wäre vielleicht noch ganz interessant, der Auszahlungsbetrag ist hier glatt bei 2.500 Euro, Versicherung haben wir gesagt, nehmen wir keine rein, Laufzeit 12 Monate und die monatliche Rate hier bei 213,29 Euro. Mir würde es besser gefallen, eine glatte Rate zu haben.

Ich klicke hier also nochmal auf ‚ändern’. Das können Sie jederzeit während des Antrags machen, sagen dann, okay wir nehmen den Monat dann raus und geben eine monatliche Rate ein, die wir zahlen möchten und ich mache es jetzt auf glatt 200 Euro und klicke auf ‚neu berechnen’.

Es wird mir eine neue Berechnung angezeigt, die sehe ich hier unten und die Laufzeit erhöht sich damit auf 13 Monate aber die Schlussrate ist auch etwas niedriger. Im Prinzip ist das von der Berechnung her genau dasselbe wie bisher, allerdings sieht optisch meine Rate einfach freundlicher aus.

Dann wenn ich auf weiter klicke, gehe ich nochmal kurz durch den Antragsprozess durch. Alle Daten bleiben vorausgefüllt wie ich es eben hatte bis ich wieder auf die Seite komme. Okay also machen wir weiter an dem Punkt. Mit Geldwäsche habe ich nichts zu tun, deswegen das Häkchen hier rein und ich bin auch damit einverstanden, dass meine Bonität geprüft wird und das ist ganz normal, das tut jede Bank. Also bleibt mir auch nichts anderes weiter, als dieses Häkchen zu setzen.

Nochmal ein paar Sätze zur Versicherung

Jetzt klicke ich auf ‚weiter’. Hier nochmal der Hinweis, was die Versicherung betrifft. Ja, natürlich, das ist ein Punkt, daran verdient natürlich der Anbieter, in dem Fall die DKB. Ich gehe davon aus zumindest, dass sie daran verdienen an der Vermittlung der Versicherung.

Das ist hier eine überschaubare Geldsumme. Selbst wenn ich morgen sterben würde, es würde die Welt außer für mich persönlich nicht unter gehen. Ich brauche diese Versicherung nicht, deswegen kreuze ich hier an, ich entscheide mich gegen den Abschluss einer Ratenversicherung, denn das Risiko kann ich eigenverantwortlich händeln.

Hier sind nochmal alle Angaben in der Übersicht, die ich nochmal durchgehen kann, ob es alles richtig ist. Ich hab es ja auf Video aufgezeichnet, also das stimmt alles soweit. Ich klicke jetzt auf ‚weiter’.

Kreditanfrage an die DKB versandt

Es hat geklappt, die Finanzierungsanfrage wurde an die DKB erfolgreich übermittelt. Es gibt jetzt zwei Möglichkeiten: Man kann entweder das Ganze ausdrucken, das wäre der Bereich, oder sich per Post nach Hause zusenden lassen, beispielsweise, wenn man über keinen Drucker verfügt.

Kreditantrag ausdrucken oder per Post zusenden lassen?

Ich klicke jetzt hier auf den Darlehensantrag und stelle fest, dass der 14 Seiten hat und doch relativ umfangreich ist. Also wenn man es jetzt eilig hat, würde man das sicherlich jetzt ausdrucken, unterschreiben, an die Bank zurücksenden.

Ich hab es in dem Fall jetzt nicht so eilig, ich lasse es mir einfach alles bequem nach Hause zusenden. Okay, das hat geklappt. Ich werde die Unterlagen in den kommenden Tagen bequem per Post erhalten.

Damit ist dieses Video zu Ende. In weiteren Folgen werden Sie die Auszahlung des Kredits, das Abbuchen der ersten Rate sowie die Kreditreduzierung mittels Sondertilgung miterleben.

Jedenfalls wenn Sie meinen YouTube-Kanal abonnieren oder besser noch, sich per E-Mail als Fan unseres Spezialportals eintragen. So entgeht Ihnen kein wichtiges Update, welches Sie zur Verbesserung Ihrer Bankbeziehung nutzen können.

Jetzt wünsche ich Ihnen viel Erfolg bei Ihrer eigenen Kreditbeantragung! Sie haben ja gesehen, wie einfach das geht und auf welche Punkte man achten muss.

Sind Sie bereit für den DKB-Kreditantrag?

“in 5–10 Minuten fertig!”

… für mich der fairste Online-Kredit!

Weitere ergänzende Seiten:

- 3 Möglichkeiten in Deutschland einen Kredit zu bekommen

- kostenloses Girokonto der DKB, wird sehr häufig beantragt

Ergänzung: Schufa-Abfrage durch die DKB

Sehr vorbildlich: Die DKB vermerkt lediglich das Stichwort „Anfrage Kreditkonditionen„. Dabei handelt es sich um eine neutrale Anfrage, die nicht zu einer möglichen Verschlechterung der Bonität führt. Das ist bei dem Stichwort „Anfrage Kredit“ der Fall, das einige andere Banken verwenden.

DKB Privatdarlehen

Vor knapp 14 Tagen beantragt, online Prüfung positiv, kein Postdienst da Bestandskunde, dann noch eine Mail (Sie sind fast am Ziel) mit Adressbestätigung, direkt umgehend reagiert, seitdem keine Reaktion, weder Ablehnung noch zusage, im Onlinebanking ebenfalls alles unverändert:-(

KOMISCH

Vielleicht einfach mal den Kundenservice anrufen und nachfragen?

Hi Gregor,

danke für Deine Antwort- habe ich versucht, aber über die Warteschleife kam ich nicht heraus.

Ich denke das Problem ist die Eingruppierung meiner Person, ich bin als GGF tätig, festes Einkommen seit 2006 aber sozialversicherungsfrei angestellt, wahrscheinlich nicht Bestandteil der Zielgruppe, obwohl seit vielen Jahren bestandsrunde 🙁

Hallo. Wann wird die Anfrage einen Einfluss auf die Schufa haben? Wird bei der anfrage in Schufa nur gemerkt, dass es um Konditionenanfrage geht? Wann wird die Anfrage meine Schufa verschlechtern? Danke!

Wer bei der DKB einen Kredit anfragt, geht überhaupt kein Risiko ein seine Schufabewertung zu verschlechtern.

Auch nicht, wenn man den Kreditantrag schriftlich gestellt und er abgelehnt wurde?

Als Online-Portal äußere ich mich hauptsächlich zu den Online-Prozessen.

Hallo,

Hätte mir das Video lieber vorher ansehen sollen.

Ohh Mist..

Habe bei dem Feld „Monatliche Rate 1. Kredit“ nichts angegeben,

da ich dachte es wäre nur erforderlich, wenn ich einen bestehenden Kredit ablösen möchte.

Aber auch jetzt ist mir das Feld etwas unklar.

Habe bei einer anderen Bank, noch einen Kredit, der aber in 3 Monaten getilgt ist (noch 3 Raten zu je 500) und ich wollte mir nun für einen Umzug etwas Kapital bei der DKB besorgen, da dies auch meine neue Hausbank ist.

Habe die Unterlagen ausgedruckt aber noch nicht abgeschickt.

Soll ich es trotzdem abschicken?

oder soll ich die Kreditanfrage Online nochmals ausfüllen, oder macht es das noch schlimmer, möchte nicht unnötig meinen sehr guten Schufa Score demolieren.

Was kann ich tun?

besten Dank.

Kein Problem: Einfach auf dem ausgedruckten Antrag handschriftlich ändern. Dazu die Kopie vom anderen Kreditvertrag mit dem Hinweis, dass dieser sowieso in 3 Monaten abläuft. Bitte noch ein „:)“ und ein „vielen Dank“ hinzufügen und dann wird das bei der manuellen Nachbearbeitung entsprechend berücksichtigt. Viel Glück!

Hallo Gregor,

Wollte nur mal kurz berichten, wie es mit meinem Kreditantrag bei der DKB verlief.

Hatte den Prozess online durchgeführt, Punkt für Punkt wie oben von dir beschrieben.allerdings muss ich im Antrag irgendwo übersehen haben, das man einen Auszahlungstermin angeben kann (?)

Einen Abbuchungddatum für die Monatsraten sah ich, aber mehr nicht. Naja, weniger schlimm, er wird zum 15.2.2021 ausgezahlt.

Was mich allerdings echt positiv erstaunt hat, wie rasent schnell die Bearbeitung ging, nicht einem zwei Tage hat es gedauert, bis der Antrag genehmigt wurde.in den 2 Tagen aberwurde seitens der DKB dreimal eine K-Anfrage bei der Schufa gestellt. Hatte mich schon etwas verwundert. Aber was die Besrbwitungszeit bei der DKB betrifft, so hab ich noch nie eine Bank erlebt, die schneller war. Beste Grüße Manfred

Super, vielen Dank Manfred für deinen Bericht und die darin enthaltenen Hinweise für nachfolgende Leser.