Bondora Go & Grow – Tagesgeldalternative mit 6,75 % Zinsen?

Hohe Renditen bei täglicher Verfügbarkeit – klingt verlockend, oder? Genau das verspricht Bondora Go & Grow. In diesem Artikel erfahren Sie, was dran ist an dem Versprechen.

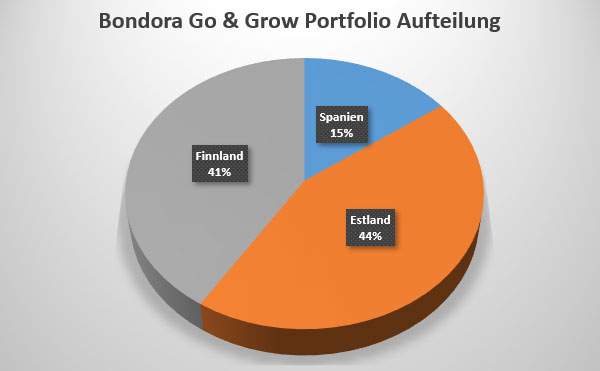

Auf dem Screenshot sehen Sie meine aktuelle Portfolio-Übersicht.

Was macht Bondora und wie können Sie mit P2P-Krediten Rendite erzielen?

Bondora bietet eine Plattform, die es Privatanlegern ermöglicht, in unterschiedliche P2P-Kredite aus Estland, Finnland und Spanien zu investieren.

P2P bedeutet so viel wie „von Privatperson zu Privatperson“. Es handelt sich somit um eine Kreditform, die zwischen Privatpersonen abgewickelt wird ohne eine vermittelnde Bank.

Um Kreditnehmer und Kreditgeber zusammenzubringen, gibt es P2P-Plattformen wie Bondora.

Um mit P2P-Krediten attraktive Zinsen zu erzielen, gibt es auf Bondora insgesamt 4 Möglichkeiten. Die Anlageprodukte unterscheiden sich dahingehend, dass man unterschiedlich viel Einfluss auf die Auswahl der Kredite hat.

So kann man beispielsweise beim Portfolio-Manager eine Auswahl treffen, wie risikobereit man ist. Das Produkt Portfolio Pro geht dabei schon etwas weiter; hier kann man unter anderem die Kreditnehmer-Länder, das Risikorating und die Kreditlaufzeit einstellen.

Nach dem Festlegen der Kriterien übernehmen sowohl der Portfolio-Manager als auch Portfolio Pro das Investieren vollautomatisch.

Bei diesen Anlageprodukten ist Wissen und Erfahrung nötig, um die gewünschte Rendite erzielen zu können. Zusätzlich sollte man sich bewusst sein, dass das eingesetzte Kapital über längere Zeit gebunden ist.

Um den Anlegern mehr Flexibilität zu ermöglichen und Einsteigern eine einfache Möglichkeit zu schaffen, ohne viel Vorwissen in P2P-Kredite zu investieren, entwickelte Bondora 2018 das Produkt Go & Grow.

Bondora investiert dabei in ein breit gestreutes Kreditportfolio, an dem Sie sich beteiligen können.

Für Ihr Investment verspricht Bondora eine jährliche Rendite von 6,75 Prozent, wobei die Zinsen täglich auf das Konto hinzugefügt werden. Bei Bedarf können Sie sich Ihr Geld jederzeit wieder auszahlen lassen.

Bondora Go and Grow ist mittlerweile das beliebteste Produkt auf der P2P-Plattform.

Wie sicher ist ein Investment in Bondora Go & Grow?

Diese Frage lässt sich in drei Teilbereiche aufteilen:

- Wie sicher sind P2P-Kredite?

- Ist die Plattform Bondora seriös?

- Wie sicher ist das Produkt Go & Grow?

1. Wie sicher sind P2P-Kredite?

Die erste Frage lässt sich leicht beantworten: P2P-Kredite gehören zu den risikoreichen Anlageformen. Im schlimmsten Fall kann das eingesetzte Kapital verloren gehen.

Das offensichtlichste Risiko eines P2P-Investments ist dabei der Ausfall einzelner Kredite. Mit einer möglichst breiten Diversifikation des eingesetzten Kapitals auf Kredite unterschiedlicher Risikoklassen lässt sich dieses Risiko minimieren.

2. Ist die Plattform Bondora seriös?

Das nächste Risiko ist der Konkurs der vermittelnden Plattform. Deshalb ist es wichtig, sich das Unternehmen genauer anzuschauen.

Ähnlich wie bei einem Aktien-Investment kann man sich folgende Fragen stellen:

Wie lange gibt es das Unternehmen schon?

Bondora wurde während der Finanzkrise gegründet und ist somit schon knapp 12 Jahre am Markt etabliert.

Ist das Unternehmen profitabel? Schreibt es Gewinne?

Bondora schreibt seit 2017 Gewinne. Im letzten Jahr konnte das Unternehmen einen Nettogewinn von 2,3 Mio. Euro erzielen.

Wie gut ist das Management während einer Krise?

Wie gut ein Unternehmen und das Management ist, zeigt sich oftmals erst während einer Krise. Deshalb schauen wir uns in diesem Abschnitt genauer an, ob Bondora seine Versprechungen auch während der Corona-Krise halten konnte.

3. Wie sicher ist das Produkt Go & Grow?

An dieser Stelle wollen wir zwei Punkte genauer unter die Lupe nehmen:

- die versprochene kurzfristige Verfügbarkeit

- die angepriesene Rendite von bis zu 6,75 % p.a.

Wie kurzfristig kann ich mein eingesetztes Kapital zurückbekommen?

Für tägliche Abhebungen und Überweisungen hält Bondora eine Liquiditätsreserve von ca. 15 % vom Portfolio in Cash. Damit wird in normalen Zeiten eine schnelle Auszahlung sichergestellt.

Dies ist ein Vorteil im Vergleich zu regulären P2P-Anlagen, bei denen der Investor selbst in einzelne Kredite investiert und sein Investment erst nach dem Ende der Kreditlaufzeit herausbekommt.

Wie sicher ist die Rendite?

Die Zinsrate ist nicht garantiert, die durchschnittliche Nettorendite bei Bondora ist jedoch viel höher. Das ermöglicht Bondora eine weitere Sicherheit für die Investoren zu schaffen:

Neben der Liquiditätsreserve gibt es noch die sogenannte Zinsreserve. Wenn mehr Gewinne als die angepeilten 6,75 % erzielt werden, fließt dieser Teil in die Reserve. Die Zinsreserve stellt damit einen Puffer für schlechte Zeiten dar, in denen die 6,75 % nicht erzielt werden können.

Aktuell wäre der Betrag, der sich in der Reserve befindet, ausreichend, um die Zinsen für 12 Monate zu zahlen, ohne dass Bondora neuen Cashflow generiert.

Aufteilung des Go & Grow Portfolios nach Ländern: August 2020.

Wie hat sich Bondora Go and Grow in der Corona-Krise geschlagen?

Während der Corona-Krise haben so viele Investoren Geld abgehoben, dass die Liquiditätsreserve aufgebraucht wurde.

Für genau solche Situationen wurde in das Produkt Go and Grow die Möglichkeit integriert, übergangsweise auf Teilauszahlungen umzustellen. Mit diesem Sicherheitsmechanismus werden nicht zu viele Abhebungen gleichzeitig erlaubt, um nicht das zugrundeliegende Portfolio zu beschädigen.

Die gewünschten Abhebungen der Investoren geschehen dabei in Teilen und werden aus dem Cashflow gespeist. Dieser Vorgang kann einige Wochen dauern.

Zusätzlich hatte Bondora sich dazu entschieden, die Vergabe neuer Kredite zu reduzieren und die Kreditvergabe in Spanien und Finnland vorübergehend auszusetzen. Dadurch konnte man in der Krise die Kosten reduzieren und gleichzeitig für mehr Qualität im Portfolio sorgen.

Die Nettorendite von bis zu 6,75 % p.a. konnte durch diese Maßnahmen während der Krise aufrechterhalten werden.

Bereits im Juli konnten die Teilabhebungen wieder eingestellt und neue Kredite ins Portfolio aufgenommen werden.

Abschließend kann man sagen, dass Bondora ein gutes Management in der Krise bewiesen hat.

Fazit: die Vor- und Nachteile zusammengefasst

Die Frage danach, ob Bondora Go & Grow ein Ersatz für das klassische Tagesgeld-Konto ist, muss man mit Nein beantworten. Ein P2P-Investment kann keine 100%ige Liquidität gewährleisten, weil mit dem Geld gearbeitet wird, um für den Kunden eine höhere Rendite zu erzielen.

Bondora hat es aber mit seinem Produkt Go & Grow geschafft, für eine nahezu tägliche Verfügbarkeit zu sorgen. Deshalb kann es eine sehr gute Ergänzung zum Tagesgeld-Konto darstellen.

Einige Investoren nutzen das Produkt gerne, um einen Teil ihrer Rücklagen, die normalerweise nur auf dem Tagesgeld-Konto schlummern, zu investieren und so die Inflation auszugleichen.

Andere wiederum legen für sich und ihre Kinder jeweils ein eigenes Portfolio an und schaffen es so, schon ihre Kleinen zum Sparen zu animieren. Ein Investment in Bondora Go and Grow schafft es von Anfang an zu motivieren, weil die Zinsen täglich gutgeschrieben werden.

Vorteile:

- ideal für Einsteiger, die bisher noch nicht in P2P-Kredite investiert haben

- bis zu 6,75 % Zinsen bei nahezu täglicher Verfügbarkeit

- Risiken eines P2P-Investments werden minimiert durch sehr breit diversifiziertes Portfolio

- nur ein Euro Abhebegebühren

- Erstellung mehrerer Portfolios für unterschiedliche Ziele möglich

Nachteile

- keine 100%ige Liquidität

Wie funktioniert der Anmeldeprozess?

Der Anmeldeprozess ist wunderbar einfach und bildhaft gestaltet. Wer gerne einer unserer beliebten Schritt-für-Schritt-Anleitungen folgen möchte, findet hier die passende:

► Bondora Go & Grow Konto eröffnen

Alle neuen Anleger, die Bondora Go and Grow testen wollen, können sich über diesen Link 5 € Startguthaben sichern.

Kennen Sie schon …?

- Bondora Go & Grow Konto eröffnen

- Borderless Account (Grenzenlos-Konto)

- Bester Rahmenkredit: Jetzt noch sichern!

Empfehlung

Ergänzung: Seit einiger Zeit gibt es einen Einzahlungshöchstbetrag von 1000 Euro monatlich für das Grow & Go Konto. Über das Limit eingehende Beträge werden zinslos zwischengeparkt. Je nach Einstellung wird es automatisch umgebucht oder man muss selbst umbuchen.

Danke für die Ergänzung! Diese Änderung ist ebenso eine vorübergehende Maßnahme, die im letzten Monat eingeführt wurde. Ich sehe das noch als eine Auswirkung der Corona-Krise. Erst haben viele Investoren Ihr Geld abgezogen und Bondora hat dem Portfolio nur wenige neue Kredite hinzugefügt. Nun kehrt sich der Prozess um, immer mehr Menschen möchten bei Bondora investieren. Damit das möglich ist, muss das Kreditvolumen gesteigert werden. Das ist aber nicht von einem auf den anderen Tag möglich. Vor allem nicht, wenn man Wert auf die Qualität des Portfolios legt. Damit nicht die Registrierung für neue Investoren vorübergehend geschlossen werden muss, wurde der Einzahlungshöchstbetrag festgelegt. Aktuell ist noch nicht bekannt, wann das Limit wieder aufgehoben wird.

Schön, dass es nun auch einen Artikel über Bondora gib. Ich selber nutze auch schon seit ungefähr einem Jahr Go&Grow. Bei mir geht monatlich ein Betrag auf das Bondora Konto. Hierzu wäre noch interessant, wie man das steuerlich handhabt. Ich melde die „nicht realisierten“ Gewinne vorsorglich in der Steuererklärung.

Meinungen? Ideen?

Gute Frage!

Ich finde zum Thema Versteuerung dieses Video sehr hilfreich:

Schöne informative Zusammenfassung. Erwähnen sollte man aber, dass es sich um eine Hochrisikoanlage handelt und man nur Geld investieren sollte, auf das man nicht angewiesen ist! Es besteht bei P2P immer die Gefahr des Totalverlustes!

Nichts desto trotz ist kann es eine gute Ergänzung für ein Portfolio sein.

Ich nutz es seit einem Jahr und gerade in der Krise hat es sich gezeigt, dass Bondora bei der Konstruktion dieses Anlageproduktes schon Sicherungen eingebaut hat. Man merkt, dass das Unternehmen in der Finanzkrise 2007/2008 gegründet wurde und somit viel Erfahrung hat.

Das klingt mir alles zu schön.

Hat auch jemand negative Erfahrungen gemacht?

Hallo,

für mich das Negativste:

Die Berichte funktionieren meiner Meinung nach nicht richtig.

Ein Beispiel:

Ziel: Ermittlung monatlicher Zinsertrag

Verwendeter Bericht: Steuerbericht

Ergebnisse:

01.01.2020 – 31.08.2020 Betrag X

01.01.2020 – 30.09.2020 Betrag Y

Differenz: Y – X = 0.06€

Gegenprüfung durch Bericht:

31.08.2020 – 30.09.2020 Betrag 0.00€

Frage: Woher stammen die 0.06€, wenn sie denn nicht im September entstanden sein sollen?

Zudem gelingt es mir auch nicht, über diesen Bericht die Zinsen aus Oktober 2020 zu ermitteln, obwohl ich seit 30.09.2020 wieder in Go&Grow anlege und mir unter „Menu->Kontoauszüge“ die täglichen Zinsgutschreibungen angezeigt werden.

Falls jemand eine funktionierende Möglichkeit kennt, zeitnah und einfach die monatlichen Zinserträge bereits aufsummiert zu ermitteln, bitte gerne mitteilen!

Generell bin ich Go&Grow gegenüber positiv eingestellt und konnte Mitte März auch noch einen fünfstelligen Betrag auf einmal auszahlen lassen und so mein Konto vollständig leeren. Wenige Tage danach wurden dann die Teilauszahlungen eingeführt.

VG

Hallo zusammen,

gute Zusammenfassung. Vielen Dank dafür.

Ich bin nun auch schon seit etwa einem Jahr bei Bondora. Hauptsächlich zur Beimischung.

Das ist für mich der einfachste Einstieg in P2P.

Gruß Jonas

Ich sehe gewisse Parallelen zum ‚alten‘ Smava-System privates Kapital für private Kredite.

Heute vermittelt Smava nur noch Bankkredite.

Ich habe mehrere Jahre über Smava gearbeitet. Im Endeffekt sind fast die Hälfte der Privatkredite ausgefallen. Zum Glück gab es in meinem Vertrag noch eine Kapitalabsicherung.

Ich investiere auch in http://www.lend.ch. da gab es bis jetzt noch keinen Ausfall, bei auxmoney läuft es momentan auch noch gut.

Also ich sehe diese Hochrisiko-Geschichte eher für Spielfeld-Investitionen. Ja nicht im 2-stelligen %-Satz des Gesamtvermögens reingehen und schon gar nicht mit Kreditgeld.

Ich bin seit Jänner auf Bondora Go & Grow investiert. Was ich genial finde ist die tägliche Gutschrift der Zinsen. Der Zinseszinseffekt auf tägliche Zinsen ist in den Berichten schön zu sehen.

Eine noch sehr einfache App zeigt die wichtigsten Infos rund um mein Investment.

Hallo zusammen,

in Anbetracht dieses Artikels habe ich mich mal registriert. Ich muss leider sagen, dass der Kundenservice extrem unfreundlich ist und auch eingezahltes Startguthaben nach fehlgeschlagener Identifikation (das muss man auch erst einmal schaffen) nicht erstatten möchte mit der sinngemäßen Antwort, dass mir das Geld nicht zustünde.

Für mich war das ein klares Alarmsignal und ein Zeichen für „Finger weg!“

Trotzdem danke für diesen tollen Artikel und viele Grüße!

Bei einem Tagesgeld ist das Geld täglich vollständig verfügbar.

Und es unterliegt der Einlagensicherung.

Beides ist bei Bondora Go & Grow nicht der Fall, insbesondere kam es vor einigen Monaten (zu Beginn von Corona) zu Teilauszahlungen.

Das ist aber kein böser Wille, sondern in deren AGB so vorgesehen, um die Liquidität zu sichern.

Man kann also schon in Bondora G&G investieren, aber sollte das nicht als Alternative zum Tagesgeld sehen.

Mir reichen erstmal noch die schlechten Erfahrungen, die ich bei Smava und Auxmoney gesammelt habe dbzgl.

Bei Smava gab es wenigstens eine Teilabsicherung.

Persönliche Erfahrungen nach über einem Jahr Bondora Go & Grow

Seit einem Jahr und 4 Monaten bin ich in Bondora Go & Grow investiert und nach wie vor zufrieden mit dem Angebot. Die versprochenen Zinsen wurden jeden Tag pünktlich gutgeschrieben, so dass man vom Zinseszinseffekt profitiert. Eine Auszahlung war zu jeder Zeit möglich und wurde auch getestet. 🙂

Meine P2P Investments habe ich in der Zwischenzeit um die Anbieter Twino und Viainvest erweitert. Die Rendite ist bei beiden Anbietern höher als bei Bondora (persönliche Rendite Twino: 8.90% und Viainvest 12.53%) – dafür sind die investierten Summen aber nicht jeden Tag verfügbar.

Das Negative:

Bondora Go & Grow mit 6.75% Zinsen wird Neukunden nicht mehr angeboten. Bestandskunden sind auf maximal 400€ monatliche Einzahlung limitiert.

Das Positive (für mich):

Dank dieser Seite bin ich einer der Bestandskunden und mit Bondora Go & Grow absolut zufrieden. Vielen Dank für die gute Arbeit!

…und jetzt ist es wieder verfügbar, siehe:

https://www.bondora.com/blog/de/go-grow-ist-jetzt-offen/?blog=track_gogrowDirect

Ab dem 01.04.2025 senkt Bondora die Rendite um 0.75 Prozentpunkte auf 6%. Dieser Wert gilt allerdings ohne Einzahlungslimit.

Quelle: E-Mail von Bondora. Kann auf Wunsch an deutscheskonto.org weitergeleitet werden.