Linea di credito in Germania ► Come ho ricevuto 25.000 € al volo … puoi farlo anche tu!

In questo articolo ti spiego come sono riuscito ad [1] ottenere subito dopo la richiesta online una linea di credito di 25.000 Euro, pur avendo entrate minime.

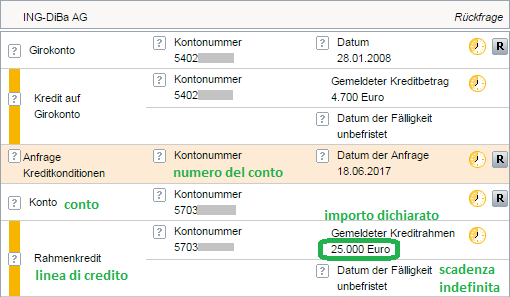

Parte della lettera (PDF) contenente l’approvazione della linea di credito

Scoprirai come fare la stessa cosa e perchè è una buona idea avere una linea di credito.

Il meglio:

La linea di credito è totalmente gratuita e non vincolante (per te, non per la banca!)

Cos’è la linea di credito?

Una linea di credito è simile ad un fido bancario: otterrai appunto una linea di credito che potrai raggiungere andando in rosso. Dovrai pagare gli interessi solo se la usi, se no niente.

L’offerente che ho scelto io propone degli interessi molto bassi. Molto più economici di quelli offerti da altre banche con conto corrente.

Un’altra buona notizia: Non c’è bisogno di aprire un nuovo conto bancario. Puoi ricevere la linea di credito/il fido anche se non vuoi aprire un conto in banca.

E poi, 25.000 euro – sarete sorpresi a vedere come è facile ottenerli – sono molti di più rispetto ai classici fidi che si possono ottenere sui conti correnti!

Come ulteriore misura di sicurezza: si possono richiedere linee di credito di importi inferiori: a partire da 2.500 euro a scaglioni di cento euro fino ad un massimo di 25.000 euro.

La linea di credito è come un fido senza conto – solo che il margine di gioco è più ampio e gli interessi sono più conveninti per i clienti!

Qual’è la banca adatta?

Non ci sono molte banche che offrono questa linea di credito (per di più con queste ottime condizioni). Ho vissuto l’esperienza con quattro banche diverse, due delle quali sono sconsigliabili.

Per quanto riguarda la pubblicità e la richiesta tutte le banche andavano bene, ma la linea di credito non era duratura con due banche se non veniva usata ogni tanto … e noi eravamo in cerca di una soluzione a lungo termine!

Se al momento avessi bisogno di usare solo 5.000 euro, allora l’offerta della Volkswagen Bank (www.volkswagenbank.de) è la migliore.

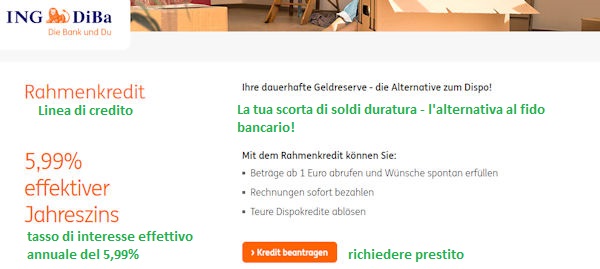

In tutti gli altri casi consiglio la linea di credito di ING-DiBa, come ho fatto io all’inizio di questa settiana, tra poco mostrerò i dettagli.

Riassunto delle più importanti caratteristiche di ING-DiBa: la linea di credito funziona come un fido (solo che non è fondamentale un conto corrente). Si può richiedere dai 2.500 fino ai 25.000 euro.

Altre informazioni per la domanda ► www.ing-diba.de/rahmenkredit

Chiunque può ricevere 25.000 euro dalla ING-DiBa?

Naturalmente non tutti hanno i prerequisiti necessari per ottenere una linea di credito, perchè per ciò servono:

- entrate di un posto fisso

- nessun dato negativo presso la Schufa

(è necessario che la Schufa comunichi alla banca un merito creditizio positivo).

Se si soddisfano questi due punti è abbastanza probabile ottenere una linea di credito.

La somma massimale della linea di credito si ottiene sommando il conto di gestione e gli interessi.

Il conto di gestione è costituito dalle tue entrate nette meno le tue spese per mantenerti. La ING-DiBa non starà lì a guardare le tue bollette, dato che di solito si affida a tabelle approssimative.

Prendiamo una persona single che guadagna 1.650 euro. Le varie tabelle per i costi di casa, macchina e spese generali indicano un importo di 1.400 euro. Rimane quindi un importo libero di 250 euro.

Ecco una particolarità di cui quasi nessuno sa qualcosa!

Se questa persona adesso volesse chiedere un prestito di 25.000 euro, la domanda verrebbe rifiutata, dato che anche l’offerente più economico in confronto calcola una rata minima di 318,45 euro per chi ha un’ottimo merito creditizio e la durata del prestito di 84 mesi. Okay, potrebbe provare con una durata del prestito maggiore.

Screenshot del confronto dei prestiti a rate.

Adesso voglio farti notare una cosa molto interessante:

Quando richiedi un prestito a rate (ricevi subito l’intero importo richiesto e poi, ogni mese, ti viene detratta la rata dal conto) la tua facoltà di ripagare il prestito, per la banca, corrisponde alla tua possibilità di pagare puntualmente la rata mensile.

Per un prestito a rate la rata mensile è composta da l’importo mensile da restituire più interessi. In fondo si tratta di ripagare un debito nei tempi stabiliti da un contratto.

Per la linea di credito, invece, la rata mensile è composta solo dagli interessi. Non è importante se e quando ripagherai il debito. La linea di credito, infatti, è una cosa duratura. La restituzione del denaro è flessibile come per un fido bancario.

Ecco la panoramica delle differenze:

| Prestito a rate | Linea di credito (come fido) | |

|---|---|---|

| Versamento | importo intero il primo giorno | fai il login nel tuo online-Banking e richiedi dei versamenti quando, quanto spesso e dell’importo che vuoi |

| Restituzione | pagando una rata mensile composta da rata del credito e interesse, se necessario pagamenti arretrati |

decidi tu quanto restituire e quando, solo gli interessi vengono scalati mensilmente |

| Fine del prestito | con il pagamento dell’ultima rata | la linea di credito viene appricata sempre (illimitatamente) |

| Vi prego di commentare alla fine di questa pagina, se questa panoramica non dovesse essere chiara e comprensibile. | ||

Fatto: con una linea di credito potete ottenere importi decisamente più alti!

Cosa devo fare per ricevere 25.000 euro?

Il trucco è semplice: basta avere una somma mensile disponibile (quindi le entrate nette meno le spese fisse e di mantenimento) per poter pagare gli interessi mensilmente, anche nel caso venga richiesta la massima somma disponibile.

Come scoprire se ce la puoi fare?

Facilissimo: tramite questo link ► vai direttamente alla pagina delle linee di credito della ING-DiBa e sposti la levetta nella tabella di calcolo del tutto a destra.

Al momento della creazione dell’articolo, questa era l’immagine:

Se consigli questa idea ad un amico, allora consiglia anche questo articolo … adoriamo produrre guide intelligenti, che portano a risultati concreti, per clienti bancari intelligenti! Anche la lettura della nostra lettera domenicale dovrebbe essere molto utile a lungo termine!

L’importo massimo da pagare nel caso si richieda la somma massima di 25.000 euro in un mese è di 121,46 euro.

Quindi: Se hai più di 121,46 euro disponibili a fine mese, allora puoi anche richiedere 25.000 euro.

Facile e logico, no?

Come fare, passo passo

1. Visitare …

… la pagina del sito di ING-DiBa dedicata alle linee di credito ► www.ing-diba.de/rahmenkredit.

Clicca sul pulsante arancione „Kredit beantragen (richiedere prestito)“ ⇑. Si aprirà un formulario online.

2. Compilare il modulo online

Inserisci 25.000 euro o anche meno. Se dovessi mettere 25.000 euro, ma la tua somma disponibile per il pagamento delle rate fosse troppo basso e permettesse “solo” una linea di credito di 15.000 euro, allora la banca offrirà l’importo appena citato. Quindi ha senso provare a puntare alto. 🙂 Per usare l’idea da noi proposta devi selezionare il pagamento flessibile.

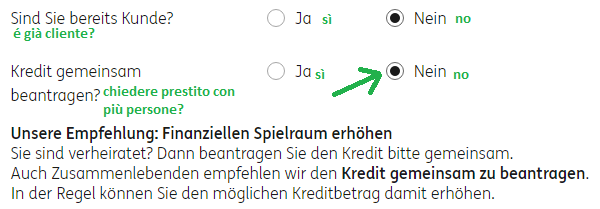

Se fossi una banca consiglierei di richiedere la linea di credito in due, così la banca ha due persone a cui rivolgersi per farsi ridare i soldi. Ma in quanto “avvocato per clienti bancari intelligenti“ consiglio il contrario! Così facendo infatti verrebbe annullata la possibilità di richiedere 2 × 25.000 euro (quindi 50.000 euro in tutto) come linea di credito. Ed i 121,46 euro necessari al mese per ripagare gli interessi alla fine non sono troppi. Se la richiesta del prestito non dovesse andare a buon termine – probabilmente a causa della Schufa – allora dopo 28 giorni puoi riprovare la domanda inserendo due persone nella richiesta. Infatti è vero che la banca garantirà più facilmente un prestito a due persone insieme. Di solito comunque basta una persona. Comprensibile?

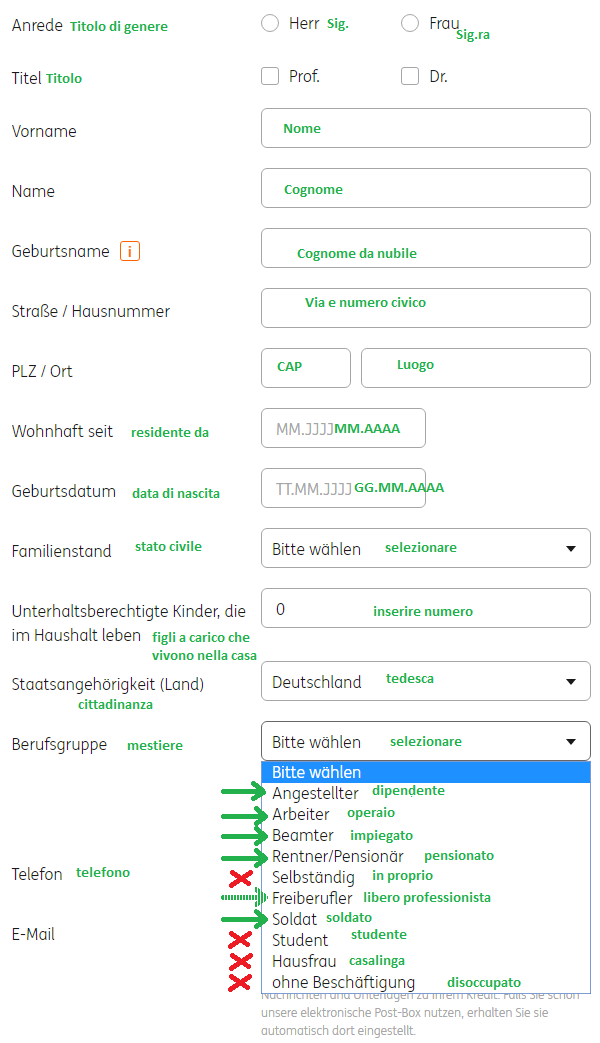

Ovviamente è necessario inserire i propri dati … Per quanto riguarda la categoria di lavoratore è vantaggioso conoscere la politica affaistica della ING-DiBa. Se al momento ti ritrovassi senza un lavoro, allora la ING-DiBa non è la banca giusta per richiedere una linea di credito. Liberi professionisti che sono inseriti in un qualche albo (ad esempio dottori, commercialisti e medici empirici) hanno possibilità maggiori rispetto ad altri liberi professionisti. Come prova dei propri redditi vanno allegate le ultime due dichiarazioni dei redditi. Tutti gli altri sono comunque il gruppo target dell banca!

Arrivati a questo punto cliccate sul tasto „Übernehmen“ (conferma) e così arriverete alla seconda pagina della richiesta del prestito.

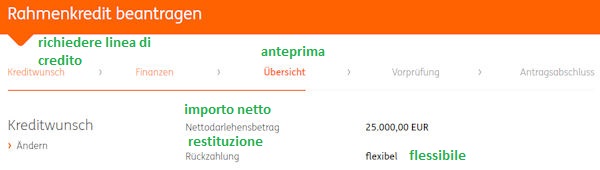

Pagina 2

La seconda pagina riguarda le finanze personali. I dati che inserirai sono importanti per valutare quanto è consigliabile concederti il prestito.

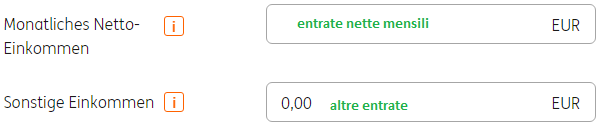

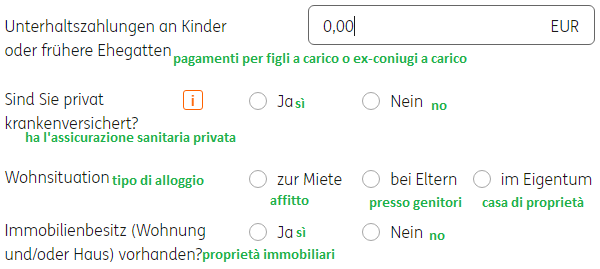

Entrate

Il dato „Netto“ o anche „Netto-Verdienst“ (entrate nette) è facilmente individuabile nelle buste paga o la dichiarazione dei redditi. I buoni per i figli da parte del datore di lavoro sono inclusi nell’importo, ma non lo sono i buoni figli statali (quelli sono per i figli ed anche i bambini consumano denaro). Buoni natalizi, pagamenti per le vacanze ed altri bonus non fanno parte del calcolo.

Presso il campo sonstige Einnahmen (altre entrate) devi inserire tutti i guadagni extra dimostrabili (secondo lavoro). Le entrate derivanti l’affitto di immobili o rendite non vengono contemplate nel calcolo.

Spese

Indica gli importi esatti. Quando ho richiesto il prestito non ho dovuto allegare prove per ciò che ho indicato.

Prestiti già presenti?

Scegli nein (no) se non hai già un finanziamento in corso. Altre linee di credito e fidi in questo caso non contano come finanziamento. Anche i finanziamenti per immobili (mutui fondiari, mutui, altri finanziamenti per case), dato che questi sono garantiti dall’immobile.

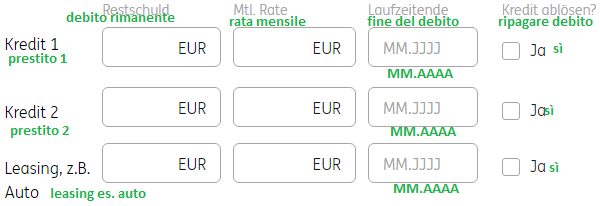

Se hai già ottenuto un finanziamento di consumo, finanziamenti a tasso zero, prestiti a rate, alte linee di credito (conosciuti come scoperti bancari) o contratti leasing (ad esempio per una macchina), allora scegli ja (sì) e compariranno nuovi campi da compilare:

C’è da inserire il saldo attuale (importo attuale da ripagare), la rata mensile e la fine del contratto (durata). Se la linea di credito che stai richiedendo serve a ripagare un altro debito, spunta l’ultima casella. Se dovessi avere altri prestiti in corso, troverai altri campi da compilare.

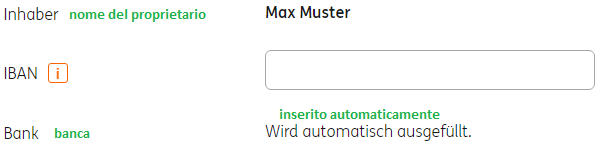

Conto principale

Qui c’è da inserire il codice IBAN del conto corrente su cui ricevi lo stipendio. Se questo dovesse essere un conto online, allora può essere che puoi permettere alla ING-DiBa di accedervi automaticamente una volta, per poter verificare i dati inseriti. Gli stipendi possono essere riconosciuti automaticamente tramite il codice SALA specifico.

Se la tua banca non offrisse questa possibilità dovrai allegare le ultime tre buste paga se sei dipendente, l’ultima certificazione del ricevimento del salario se fossi soldato, impiegato statale o giudice o le ultime due dichiarazioni dei redditi se fossi libero professionista.

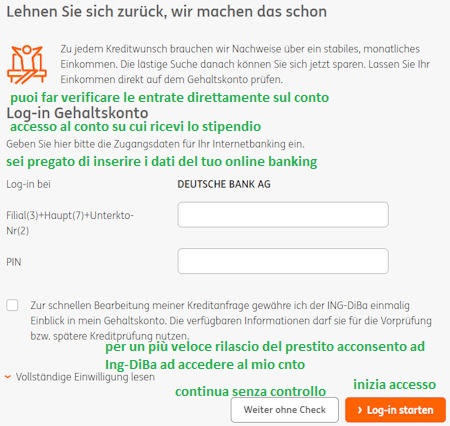

Opzionale: controllo dei redditi

Consente di risparmiare tempo e fatica. Io lo farei, se c’è nelle proposte.

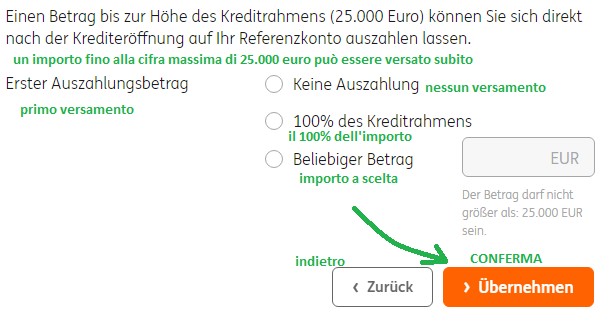

Pagamento immediato?

Hai la possibilità di farti dare subito l’intero importo del prestito, una parte o anche nulla per il momento. Se vuoi ricevere un pagamento, seleziona la voce corrispondente. Il pagamento arriva sul conto inserito nelle caselle precedenti (conto di riferimento). Da qui verranno anche detratti i pagamenti mensili. Se necessario si può modificare il conto di riferimento successivamente nel online banking.

Dato che siamo clienti bancari intelligenti e per il momento richiediamo la linea di credito in via precauzionale, selezioniamo la spunta „keine Auszahlung(nessun versamento)“.

Pagina 3

La terza pagina contiene un riassunto dei dati inseriti e le scelte eseguite.

… ricontrolla i dati mentre scorri la pagina.

Poi clicca di nuovo su „Übernehmen (conferma)“.

Pagina 4

Clicca su „Vorprüfung starten (iniziare controllo)“ e nel giro di pochi attimi saprai se il prestito è stato accettato. Tutto ciò che segue sono formalità.

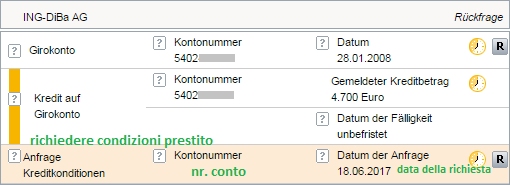

Per controllare il merito creditizio viene contattata la Schufa. La ING-DiBa per fare ciò usa il parametro di richiesta „controllo condizioni garanzia prestito“. Vedrai questo dato nei tuoi dettagli Schufa per un anno, ma le altre banche solo per 10 giorni. Di conseguenza, questo tipo di controllo non ha ripercussioni sul Schufa-Score. Se il prestito non venisse concesso, allora il dato sparirà dai registri Schufa senza lasciare traccia.

Se dovessi tenere d’occhio i tuoi dati Schufa come faccio anche io, allora dovresti notare ciò:

L’ultima riga riguarda questo articolo. Le altre due righe sono spiegate in questo articolo.

Pagina 5 (ultima pagina)

La quinta pagina comunica l’esito della richiesta. Se l’esito fosse negativo, ti consigliamo di usare il nostro programma di costruzione di un fondo più intensivamente. Nel quarto mese noi e l’avvocato Julius Schoor approfondiremo il tema Schufa e milgiorazione dello score. Spesso l’esito negativo è dovuto allo score negativo.

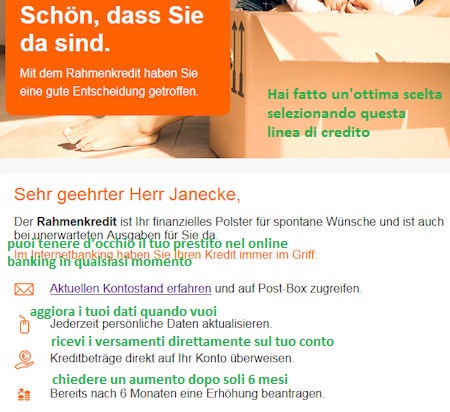

Se l’esito fosse positivo mancano solo alcune formalità. Dovrai eseguire la legittimizzazione se non sei già cliente ING-DiBa. Inoltre – almeno per ora –, è necessario firmare il contratto cartaceo ed inviarlo alla banca via posta.

La E-mail di benvenuto potrebbe essere una cosa simile (dopo aver mandato il contratto):

Ecco la mia e-Mail di benvenuto dalla banca.

La Schufa viene informata della concesione del prestito (positivo!)

L’intera somma della linea di credito viene comunicata alla Schufa. Il saldo attuale non viene aggiornato. A causa delle mie osservazioni (e quelle della mia famiglia) ho scoperto che le linee di credito inserite non hanno grandi ripercussioni sull’importo finale, se le hanno sono positive. Osservo attentamente il mio Schufa-Score già dal 2008. Al momento della verifica del conto Schufa da parte della ING-DiBa avevo altre linee di credito di valori a cinque cifre aperte (senza finanziamenti immobiliari).

Considerazioni personali riguardo questo articolo

Forse ti chiederai perchè parlo così nel dettaglio della Schufa. (La maggior parte della pagine online riguardanti i prestiti ignora quasi del tutto questo tema!)

la risposta è importante!

Non voglio vendere ai miei cari e stimati lettori clienti bancari intelligenti un contratto per un prestito (anch se mi rallegro se i miei articoli sono utili e vengono usati, consigliati e condivisi). Ma c’è di più!

Sono qui per aiutare clienti bancari smart come te e voglio migliorare il tuo rapporto con i soldi e le banche – così puoi alzare il tuo potere finanziario per avere i mezzi per vivere la vita che ti meriti. In generale le banche preferiscono tenere all’oscuro i loro clienti; purtroppo in questo caso non servono tutte le direttive UE circa i foglietti illustrativi.

Forse conosci il detto: „Wie oben, so unten(sotto come sopra)“. In senso lato: chi vuole ritrovarsi con le cifre in verde, può (o deve) avere comunque delle conoscenze sul mondo dei prestiti. Queste due sfere sono della stessa entità e hanno bisogno l’una dell’altra per sopravvivre.

Alcuni lettori già lo sanno: è possibile far crescere più in fretta l’importo di sopra se si usa quello di sotto. Tramite questo portale specializzato ed il connesso programma troverai un ottimo supporto!

Riassunto dell’occasione

- linea di credito aggiuntiva di 2.500 fino a 25.000 euro

- puoi richiederla oggi senza usarla subito

- nessun versamento = nessun costo

- gli unici costi appaiono quando si richiede un versamento

- in qualsiasi momento si può chiedere il versamento di una parte o del tutto

- ogni mese vengono scalati solo gli interessi (al momento attuale 25.000 euro costano solo 121,46 euro al mese)

- la linea di credito rimane a lungo termine; rimane anche se non la usi (per le situazioni di emergenza)

- puoi richiederla facilmente online.

Pronto per una linea di credito molto alta?

Se sei pronto per insrire nella tua vita una linea di credito che non ti obbliga a nulla e che non costa nulla (tranne se la usi, e anche in quel caso paghi solo finchè la somma è ripagata), allora eccoti il pulsante per iniziare:

“Pulsante d’avvio per la linea di credito intelligente”

Ti auguro buona fortuna con la richiesta!

Perchè ha senso (anche se non serve) richiedere una linea di credito?

Forse avete già sentito il detto: Eine Bank leiht einem gerne Geld, wenn man es nicht braucht – aber nicht, wenn man es braucht (una banca concede volentieri un prestito quando non serve, ma non quando serve).

… aggiungerei: e quando lo fa, allora la faccenda viene cara (interessi alti)!

Chiaro: le banche, in particolare chi si occupa di finanziamenti, hanno paura del rischio. Lavorano assiduamente per migliorare i propri sistemi, in modo da non poter perdere denaro (controlli del merito creditizio sempre più precisi).

Allo stesso tempo le banche vogliono guadagnarci.

Ciò è facile se la banca concede soldi a qualcuno che ripaga il prestito in tempo.

Ancora meglio è quando riceve interessi (entrate passive), perchè i mutuatari li pagano regolarmente, ma senza pagare la somma necessaria, pur avendo il merito creditizio per farlo in qualsiasi momento. Questo è il caso dei finanziamenti per debiti dello stato tedesco.

Il succo della questione

Seguendo questo pensiero si arriva alla conclusione che stabilire una linea di credito è un’ottima idea quando non si ha bisogno di soldi. Si potrà usufruirne poi – senza ulteriori controlli – quando ce ne sarà bisogno!

Questa strategia è fruibile tramite la linea di credito della ING-DiBa.

Note finali:

[1] Perchè le entrate così impotanti per la banca sono costituite da importi così bassi, lo scoprirete nel mio programma per l’ottenimento della libertà finanziaria, quando parleremo dei diversi tipi di reddito.

Piccola anteprima: Dal punto di vista della banca, per prestiti fino ad un milione di euro l’entrata migliore per i suoi clienti è quella ricevuta da un lavoro fisso. Un impiegato o dipendente ha poche difficoltà per ottenere una buona linea di credito (o altri tipi di finanziamento).

Altri articoli per clienti bancari intelligenti:

Per tutti quelli che preferiscono guardare i video per recepire le informazioni:

Link per la linea di credito ► www.ing-diba.de/rahmenkredit

Grazie per consigliare e condividere questo link!

E’ possibile richiedere la linea di credito se non si è residenti in Germania ?

Dato che viene verificato il punteggio Schufa prima di concedere questa linea di credito, la residenza in Germania è fondamentale

Buongiorno,

nel contratto del prestito che ho richiesto c’è scritto così:

Neukredit (Nettodarlehensbetrag) über € 25.000,00 (mind. € 2.500)

Erhöhung (Nettodarlehensbetrag) auf € (um mind. € 1.000)

Gesamtbetrag € 25.789,48 (gemäß gesetzlicher Vorgaben)

Vi prego di spiegami la differenza tra „Neukredit“ e „Gesamtbetrag“. Quei 789,48 euro sono una commissione per la linea di credito?

Già, questa è bella! Ci sono svariate direttive UE che difendono il „diritto dei consumatori“, ma non hanno semplificato la comprensione dei contratti dei prestiti, al contrario!

Nel testo che ha inviato viene indicato quanto comporta il „tasso debitore“, nel caso la linea di credito di 25.000 euro venga sempre prosciugata nel corso di un anno intero.

La cosa buffa: di fatto non si paga il tasso debitore, bensì il „tasso annuale effettivo“.

Il valore di questa informazione nella versione prevista dalla legge è pari a zero.

Per rassicurarla: non è una commissione aggiuntiva. Se effettivamente usa tutta la linea di credito di 25.000 euro nell’arco di 30 giorni, deve pagare 121,46 euro di commissioni. Non di più!

Se, però, usa solo 500 euro per 10 giorni, allora paga 0,81 euro.

Se proprio non usa la linea di credito, ma la tiene solo come opzione di riserva, allora non paga nulla.

Le sembra adatto al suo caso?

Per i residenti in Italia, c’è modo di ottenere una linea di credito?

No, la residenza in Germania è un requisito fondamentale