Ottenere un prestito a rate conveniente in Germania e con facilità!

Almeno il 50 per cento di tutte le richieste viene rifiutato!

Per vedere accettata la vostra richiesta di prestito e per pagare meno interessi degli altri , in quanto clienti bancari smart, leggete questa pagina che abbiamo sviluppato apposta per voi.

Idee e strategie dell-esempio della ING-DiBa:

|

||

| Tipo di prestito | Finanziamento a rate | Prestito per immobili |

| tasso di interesse effettivo | 3,79 % | solo 2,99 % |

| Richiesta | ► online | ► online |

Maggiori dettagli nel corso dell’articolo!

Panoramica dei punti salienti:

-

Segliere una banca che offra durate lunghe ed estinzioni particolari

Una cosa che molti non sanno: Non sono la bonità (Schufa-Score) o il reddito a determinare l’accettazione dela richiesta, bensì l’importo della rata mensile che corrisponde alla bonità ed alle entrate!

In parole povere: Molte persone otterrebbero un prestito, se indicassero una durata maggiore e quindi una rata mensile più bassa.

Perchè?

-

Ogni banca usa una stima delle spese di mantenimento dei clienti basandosi sul loro stipendio come punto di partenza. Da qui vengono detratte tante stime standard per il costo della vita, mantenimento dei figli, casa ec. Rimane quindi l’importo libero che balla ogni mese (fittizio). Questa è la somma che potrà essere usata per ripagare il debito, tenendo un margine di sicurezza per le spese impreviste.

Con ogni euro in meno nella domanda del prestito salgono le possibilità di ottenerne uno!

-

Le banche vogliono e devono guadagnarci con i prestiti. Non importa quanti soldi volete e per quanti anni li ripagate, i costi sono simili. Se il prestito dura più a lungo la banca guadagna di più, perchè il cliente paga più interessi.

In quanto clienti bancari smart, a voi naturalmente conviene cercare di evitare che ciò accada, cercando di richiedere un prestito ad una banca che offre il diritto di estinzione del debito speciale. Ne parleremo tra poco!

-

-

Scegliere una banca che offre mutui per immobili, se siete proprietari di tali

Il primo punto vale per tutti, mentre questo è solo un’opzione aggiuntiva per circa il 10 per cento dei lettori …

Molti non sanno: L’utilizzo dei soldi richiesti per un prestito immobiliare non viene verificato.

Quindi: Potete usare i soldi per ristrutturare o dare maggiore valore alla vostra casa, ma non siete obbligati a farlo. Potreste persino usarli per fondare un’attività lavorativa secondaria o per andare in vacanza … in ogni caso, per il semplice fatto che siete proprietari di un immobile, riceverete un tasso di interesse inferiore. Maggiori dettagli nel corso dell’articolo!

Guardare spiegazione dell’articolo via video?

Prestito a rate e prestito immobiliare a confronto

|

||

| Tipo di prestito | Prestito a rate | Prestito immobiliare |

| Tasso di interesse attivo | 3,79 % | solo 2,99 % |

| Importo richiedibile | 5.000 fino a 50.000 euro | |

| Estinzione del debito | 2–7 anni (rata mensile fissa) |

|

| Estinzione del debito speciale | in ogni momento, quando e quanto volete (può accorciarne la durata) |

|

| Condizioni particolari | – | si deve essere proprietari di immobili |

| Richiesta | ► online | ► online |

Un prestito immobiliare fa al caso vostro?

Evidentemente tra il prestito a rate ed il prestito immobiliare ci sono solo due differenze:

- il prestito immobiliare conviene di più,

- ma si deve essere proprietari di un immobile.

Tutto il resto è uguale!

Cosa conta come immobile e che cosa devo dimostrare?

Dimostrare che si possiede un immobile è veramente molto semplice. Quando si effettua la domanda viene semplicemente richiesta una copia dell’ultima dichiarazione ufficiale della proprietà a scopo di tasse o una copia del documento catastale.

Non importa:

- Se avete già ripagato l’immobile

Anche se ci fosse un mutuo attivo sull’immobile, ciò non ha effetti sul prestito immobiliare, non si deve nemmeno indicarlo nel contratto (gli altri in fondo pagano l’affitto, quindi è simile). - Se vivete nella casa di proprietà

Potreste benissimo vivere in affitto ed aver preso la casa come investimento finanziario > la casa di proprietà vi dà il diritto di richiedere un prestito immobiliare. - Il tipo di immobile

Casa, appartamento o terreno non edificato? Tutto bene se l’immobile è di vostra proprietà. 🙂 - Il valore dell’immobile

Il prestito non viene assicurato tramite l’immobile – quindi non si comunica nulla al catasto –, e quindi il valore dell’immobile non è importante e non va indicato. Un piccolo terreno in una regione economica basta e avanza. - Dove si trova l’immobile

L’immobile può anche trovarsi all’estero (tipo una finca a Mallorca o una casa vacanze in Florida). Dovrete portare un documento che attesti la vostra proprietà dell’immobile. Ma ricordate, la vostra residenza principale e la vostra fonte di guadagno devono essere in Germania.

Se volete richiedere il prestito con il vostro partner o compagno – avrete maggiori possibilità di ottenere un prestito anche in questo caso–, è sufficiente se uno dei due richiedenti possiede un immobile.

Da capire: I prestiti immobiliari si intendono per lavori svolti all’interno di un immobile (ad esempio per un nuovo bagno o cucina, o la creazione di un giardino)– tuttavia la banca non verificherà per cosa usate i soldi!

Tutto ciò che segue vale sia per i prestiti a rate che quelli immobiliari …

Come incrementare le vostre possibilità

Come abbiamo detto all’inizio, esiste un metodo per aumentare le possibilità di ricevere un prestito!

Il succo di tale metodo è questa formula:

durata più lunga = rate più piccole = più possibilità

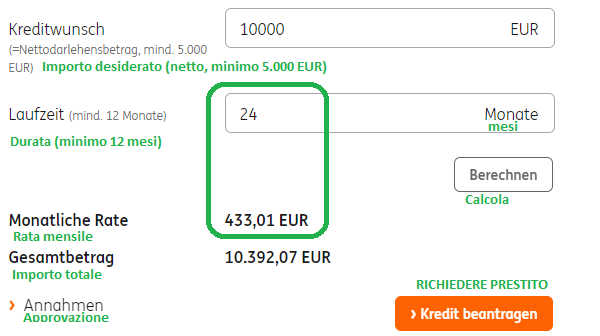

Facciamo l’esempio della ING-DiBa (2 anni di durata):

Se volete ripagare un prestito a rate di 10.000 euro nel corso di due anni, dovrete pagare 433,01 euro al mese (prestito immobiliare: 429,60 euro).

Se però ci volete mettere 7 anni, allora la rata sarà di soli 135,41 euro (prestito immobiliare: 131,90 euro).

Stessi soldi, ma 297,60 euro in meno al mese (nei conti di gestione)

Con questo esempio diventa evidente che le possibilità di ottenere un prestito crescono aumentando la durata del prestito.

Per l’esempio seguente non useremo l’estremo di 84 mesi al posto di 24, bensì 36 mesi (3 anni), dato che molte persone scelgono l’opzione dei tre anni. Questo è un periodo ancora abbastanza gestibile.

Piano finanziario che potete copiare:

| Finanziamento normale | Finanziamnto per clienti bancari smart | |

| Importo richiesto | 10.000 euro | |

| durata richiesta | 3 anni (36 mesi) |

7 anni (84 mesi) |

| durata effettiva | 3 anni (36 mesi) |

|

| rata mensile | 294,00 euro (rata del prestito) | 135,41 euro (rata del prestito) 158,59 euro (tasso di risparmio ed estinzione speciale) |

| Probabilità di ottenere una conferma | normale | molto più alta (!) |

| Richiedi prestito online | ||

| ► Prestito a rate (per tutti) |

► Prestito immobiliare (per proprietari immobiliari) |

|

| Abbiamo scelto i 10.000 euro per fare un esempio facile. Se voleste prendere, ad esempio, 25.000 euro, basta moltiplicare gli importi della tabella per 2,5. Vi prego di mandarmi un Feedback tramite la funzione dei commenti per farmi sapere se usate il nostro programma o se avete trovato delle alternative personalizzate. Così nei prossimi articoli potremo parlare ancora più nel dettaglio di questi utilizzi smart. Grazie di cuore per aver scelto DeutschesKonto.ORG per le vostre ricerche! |

||

Guida passo passo

-

Far calcolare il prestito

Scegliete l’importo che vi serve e guardate che rata mensile vi viene suggerita. Ritornando al nostro esempio, abbiamo chiesto 10.000 euro e 300 sono gli euro che possiamo pagare ogni mese. Quindi ci conviene selezionare la rata di 294 euro per una durata di 3 anni.

Screenshot della ► richiesta dei prestiti con ING-DiBa

-

Richiedere la durata massima

Scegliete la durata massima di 7 anni (84 mesi).

-

Ottenere il prestito

Vi viene versato il prestito. Potete anche scegliere un appuntamento a piacere con la ING-DiBa per il versamento. Potete fare la richiesta con tre mesi di anticipo. Fino al versamento non pagherete nessun tipo di interesse. Però potete già preparare la vostra richiesta oggi e vivere con la consapevolezza che il prestito sarà pronto e voi potete pensare ad altro …

-

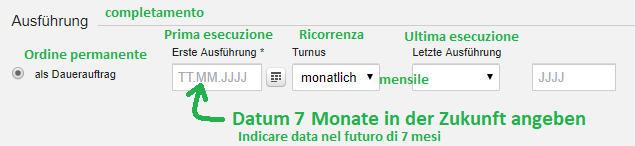

Impostare dei pagamenti automatici per estinguere il debito

- Aprite un conto di risparmio

… se ancora non lo avete (potete scegliere il conto extra della ING-DiBa). Con quel conto potete impostare un pagamento automatico per il pagamento della rata, che nell’esempio era di 158,59 euro. Poi scegliete di ripeterlo sei volte:

Nel giro di 6 mesi risparmiate così un cuscinetto di 951,54 euro.

I clienti DKB possono programmare pagamenti automatici per il futuro!

Ciò significa: se nella vita vi capita qualche imprevisto potete comunque usare questo conto per pagare le rate del prestito per oltre un anno! Questo indipendentemente dalle entrate.Non è fantastico?

Tutti quelli che si sono già trovati in ritardo con il pagamento di una rata, sanno come ci si sente … Con la nostra strategia potete prevenire questo problema e avere i sonni tranquilli!

- Impostare estinzione del debito speciale

Se la vostra banca – come la DKB – vi permette di programmare pagamenti per il futuro, allora impostatene subito un altro:

Così programmate un altro pagamento automatico che inizia dopo l’estinzione del cuscinetto.

Come ricevente indicate l’IBAN del conto del prestito. L’importo da versare, nel nostro esempio, sarà di nuovo di 158,59 euro. Tramite questa „programmazione“ ogni mese verserete una estinzione speciale. Ciò è consentito e non dovrete pagare extra, ma si accorcerà la durata del debito!

- Aprite un conto di risparmio

-

Dopo 3 anni: azzerare il debito con l’ultimo pagamento speciale

Se tutto va secondo i piani, dopo tre anni potete spostare il cuscinetto dal conto di risparmio al conto del prestito ed il debito sarà finalmente estinto. Fatto!

Fatto: avete ripagato completamente il prestito e puntualmente!

Grafico per capirci meglio

Così è più chiaro?

Prestito a rate con estinzione del debito automatica e cuscinetto protettivo!

Nel grafico non si tiene conto di ciò: con questo metodo per clienti bancari smart, dovrete comunque pagare qualche interesse in più, anche se ripagate il prestito in tempo, perchè avete versato 951,54 euro nel cuscinettto. Possiamo intendere questo costo extra come il prezzo della maggiore facilità ad ottenere il prestito o i sonni più tranquilli.

Se non ve la sentite di pagare questi interessi in più, lasciate semplicemente perdere il cuscinetto. Se iniziate a ripagare subito il debito con il nostro metodo per clienti bancari smart tramite pagamenti automatici, allora gli interessi saranno uguali agli altri. Sono curioso di leggere il vostro Feedback nei commenti alla fine dell’articolo!

Panoramica dei vantaggi del metodo per clienti bancari smart:

- Maggiore probabilità di ottenere un prestito, vista la minore rata mensile

- Creazione di un cuscinetto finanziario, per poter dormire sonni tranquilli anche se dovesse cambiare qualcosa

- Più flessibilità, dato che può effettivamente capitare di essere a corto di soldi un mese ogni tanto – in tal caso basta interrompere la speciale estinzione del debito automatica.

- Nessun costo aggiuntivo derivato da estinzioni speciali

- Il prestito viene ripagato con la stessa rapidità del metodo normale, ma con una maggiore sicurezza in caso di imprevisti!

Ecco come richiederlo (Video passo-passo)

Una piccola richiesta a voi, clienti bancari smart

La creazione di queste guide comporta molto lavoro e richiede non poca creatività ed esperienza. Questa è una cosa che facciamo estremamente volentieri per voi, i nostri lettori smart ed eventualmente abbonati ai nostri bollettini domenicali!

Le idee ed i contenuti di DeutschesKonto.ORG sono così buoni in particolare grazie all’intervento della nostra community di clienti bancari smart nel reparto dei commenti, quindi è giusto che sempre più clienti bancari vengano informati di ciò.

Vi preghiamo di valutarci con cinque stelle e di consigliarci ad altri, per esempio inoltrando il link di questa pagina agli amici. Grazie di cuore!

Domande? Precisazioni?

Lasciateci un commento. Grazie!

Se vi trovate in Germania da poco (storia del merito creditizio molto breve) o sapete di non avere un buon merito creditizio, allora consigliamo di cercare un prestito tramite questo ► strumento di confronto. La vostra domanda verrà analizzata da tante ottime banche, invece che da una sola, il che aumenta le vostre possibilità di ottenere un prestito se al momento il vostro merito creditizio non è tanto buono.

Vi ricordiamo inoltre che per chiedere un prestito a rate in Germania serve avere la residenza e ricevere uno stipendio regolare in Germania. In bocca al lupo!

Scrivi un commento o poni una domanda. Grazie del tuo contributo!