Aprire un conto AP (anti-pignoramento) in Germania

Ecco il nostro consiglio per un conto AP sicuro (conto anti-pignoramento) – ti spieghiamo le motivazioni nell’articolo.

Condividi e consiglia questo articolo, grazie. 🙏

Ecco i dati salienti in breve:

- Prelevare contanti in tutto il mondo gratuitamente (1 × al mese)

- I bonifici in entrata sono gratuiti (5 × al mese, poi 50 cent)

- I pagamenti in euro con la Mastercard sono sempre gratis

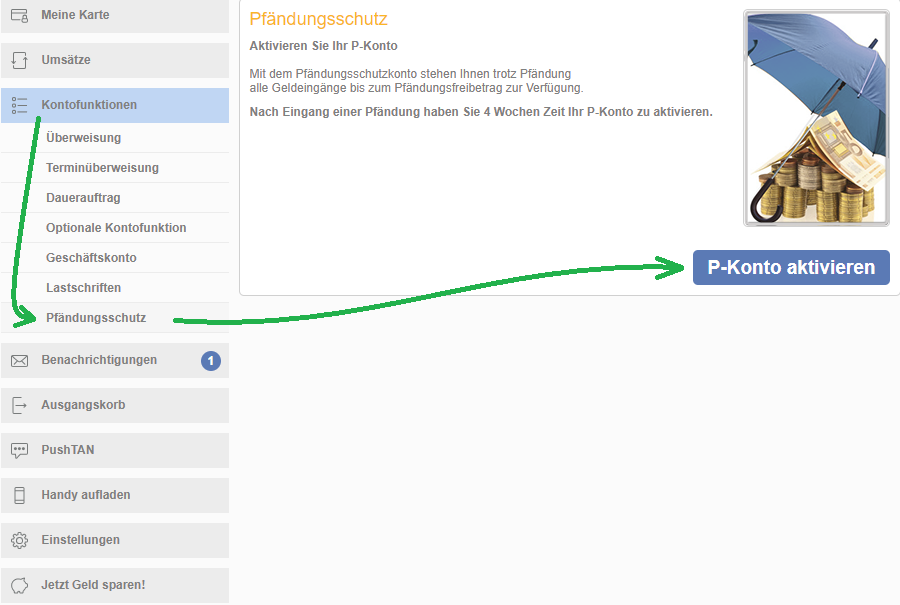

- L’impostazione online della funzione anti-pignoramento è fattibile in un minuto

- Apertura online immediata (DE-IBAN nel giro di un minuto)

- Fornitore affidabile dal 2008, che si è specializzato in conti di questo tipo e che guadagna tramite le commissioni applicate ai suoi prodotti (costo fisso di 9,90 € al mese + una commissione di apertura del conto)

- Utilizzo per affari consentito!

Informativa d’insieme (condizioni economiche e conto AP)

Nei periodi in cui la situazione economica peggiora, sono molto più frequenti le insolvenze. Queste riguardano in particolare piccole e medie imprese e, in un secondo momento, i loro collaboratori.

Per i collaboratori non c’è nemmeno bisogno di arrivare alla dichiarazione di insolvenza privata, bastano anche solo un paio di fatture non pagate per essere colpiti da un pignoramento sul conto bancario.

I costi e gli ostacoli posti da un pignoramento non sono neanche tanto alti – ma lo sono i problemi che questi comportano per il correntista.

Per questo i curatori fallimentari ed altri esperti del settore consigliano:

apri già oggi un conto anti-pignoramento (conto AP) a scopo preventivo.

Piccola panoramica storica

In genere nessuna banca vuole avere a che fare con dei clienti che hanno problemi finanziari. Questi, infatti, comportano molto più lavoro degli altri, perchè, ad esempio, tornano indietro i pagamenti automatici delle utenze o perchè c’è da elaborare manualmente i pignoramenti. E a parte le commissioni fisse, non ci sono molti modi per guadagnare con questo tipo di cliente (per rifarsi dei costi a lui legati).

Così si è giunti al punto in cui alcuni clienti non riuscivano più a farsi aprire un conto da nessuna parte. Le banche verificano regolarmente i dati della Schufa quando aprono un conto a qualcuno, e se lo score riportato non corrisponde ai criteri richiesti o se le entrate del cliente sono troppo basse, o se si è disoccupati, la richiesta di apertura del conto viene rifiutata.

Inoltre, a molti succedeva che al primo o al più tardi al secondo pignoramento venisse chiuso il conto, oppure che venissero quasi costretti a chiuderlo volontariamente.

Succedeva anche che l’intero saldo disponibile su un conto senza anti-pignoramento venisse bloccato e che questo venisse bonificato al pignoratore senza che al cliente venisse detto nulla.

Come vi sentireste se il vostro conto venisse prima bloccato e poi fosse completamente vuoto dopo lo sblocco?

Il numero di persone „senza conto“ in Germania è salito alle stelle durante l’ultima crisi finanziaria, così è stata varata una legge che obbliga gli istituti finanziari a trasformare un conto corrente già esistente in un conto antipignoramento, se il cliente lo richiede.

Ma questo è stato d’aiuto solo per quelle persone che avevano già un conto.

Poco dopo, le banche sono state costrette ad offrire un „conto base“, che si può aprire anche con bonità negativa. Ma di solito con questi conti si possono svolgere solo le funzioni bancarie di base e le banche li hanno resi così poco attrattivi da limitre il più possibile la richiesta da parte di clienti „fastidiosi“.

Banche start up gratuite come soluzione?

Quando nel 2015 è stata aperta la neobanca N26, non veniva fatto nessun controllo della bonità presso la Schufa nella procedura di apertura del conto. Di conseguenza – persino su consiglio di alcuni consulenti nel settore – molte persone hanno aperto un conto con questa banca. E lo stesso vale ancora per alcune start-up attuali, che propongono conti correnti gratuiti senza Schufa.

E qui c’è da fare attenzione, perchè non tutti i fornitori lasciano trasformare un conto normale in un conto AP, e se troppi „clienti problematici“ aprono un conto, le condizioni vengono riadattate. N26 ormai fa richiesta alla Schufa per tutti i conti che apre. Di conseguenza, alcune richieste di apertura vengono rifiutate, oppure viene concessa solo l’apertura dei costosi conti premium.

Dico di stare „attenti“ perchè negli ultimi anni la banca ha chiuso i conti di molti clienti. Che senso ha aprire un conto gratis se poi la banca lo chiude al primo problemino?

Naturalmente tutte le banche hanno il diritto di chiudere un rapporto con un cliente con i giusti preavvisi e da quando si sono alzati i costi legati alla burocrazia, mentre le entrate sono calate, sono tante le banche che hanno effettivamente deciso di fare così. Chi non si sbarazzerebbe di clienti che portano solo perdite economiche?

Quindi, per sicurezza, cerca una soluzione a lungo termine!

E con questo c’è da escludere le banche gratuite. Ovviamente puoi aprire un conto anche con loro. Spesso ci sono dei vantaggi, come con Bitwala, che ha l’interfaccia per i Bitcoin. Ma consigliamo comunque di avere un conto AP carico di soldi d’emergenza!

Un conto AP con cui dormire sonni tranquilli!

Grosso problema:

trasformare un conto in un conto AP!

Sì, è vero, la legge dice che un conto preesistente deve avere la possibilità di essere convertito in un conto AP, se un cliente lo chiede. Anche le neobanche devono rispettare questa regola, perlomeno quelle che cadono sotto la giurisdizione tedesca.

Tutti hanno diritto a un conto anti-pignoramento!

Ed ecco il problema: in modo da evitare che un cliente abbia più conti anti-pignoramento con più banche, queste ultime segnalano i conti AP alla Schufa.

Se richiedi un conto anti-pignoramento, la Schufa lo sa!

Ufficialmente questa segnalazione non influisce sullo score e solo le banche e le casse di risparmio che sono legate alla Schufa possono venire a conoscenza di questa informazione – non altri partner commerciali come ad esempio le ditte di vendite per corrispondenza.

Tuttavia, questa segnalazione può diventare un problema se si richiede un prestito o una carta di credito o anche solo quando si vogliono alzare i limiti della propria carta o del fido bancario.

Naturalmente si può trasfomare a scopo preventivo un conto corrente esistente in un conto AP – ma chi fa questo genere di cosa?

I banker si aspettano, per esperienza, che questo genere di scelta venga fatto da gente che si aspetta un pignoramento e che vuole proteggersi. Per questo motivo, presso molte banche si attiva una sorta di „allarme silenzioso“ se qualcuno richiede la trasformazione.

Ci sono stati casi in cui veniva disattivata la carta di credito, oppure il fido bancario veniva limitato o addirittura tolto in seguito ad un „controllo di routine“. E questo succedeva persino con della banche secondarie, che scoprivano che il loro cliente aveva chiesto un conto antipignoramento presso un’altra banca!

La soluzione:

un conto AP con un fornitore senza legami con la Schufa!

La soluzione a volte è così semplice che non la si vede subito: basta aprire un conto con una banca che non scambia dati con la Schufa. Ed ecco che arriva il nostro consiglio annunciato a inizio articolo:

Questo conto lo può aprire (quasi) chiunque perchè non vengono fatti scambi con la Schufa o controlli della bonità – bisogna solo accettare di pagare le commissioni bancarie.

Questo è un grosso vantaggio e offre sicurezza per molti anni

Il fornitore ha un unico modello di business: offrire conti correnti stabili. Non ci sono finanziamenti incrociati tramite prestiti o altri upsells tipo assicurazioni ecc.

Inoltre questo istituto finanziario ha professionalizzato il modello di business „conto AP“, automatizzando molti passaggi della richiesta del conto antipignoramento e anche dell’elaborazione delle richieste di pignoramento.

Subito dopo l’apertura del conto è possibile impostare in autonomia la protezione dai pignoramenti (= non si devono compilare moduli complicati o parlare con un operatore).

Automaticamente viene fissato un importo libero dai pignoramenti – di 1.180 euro delle entrate mensili secondo le normative vigenti – per una persona.

Se si ha diritto ad un importo più alto, per esempio perchè si hanno figli, lo si può alzare mandando i documenti necessari al servizio clienti.

Riassunto dei vantaggi „nascosti“

-

Nessun collegamento con la Schufa

Ciò vuol dire, che per le altre banche questo conto è invisibile. Nessun’altra banca può vedere che hai già un conto anti-pignoramento. Dunque: non esistono tutti gli svantaggi legati ad avere un conto AP!

-

Conveniente, ma non gratis

Un conto gratuito comporta sempre il rischio che la banca potrebbe chiuderci il conto da un momento all’altro, se diventiamo troppo cari per lei. Non in questo caso. Neanche quando ci sono frequenti richieste di pignoramento. I clienti pagano una commissione mensile per questo servizio svolto manualmente dagli operatori. Quasi ogni volta che ho telefonato il servizio clienti, i tempi di attesa sono stati notevolmente inferiori a quelli della DKB.

Il conto vale quello che costa!

Questo istituto ha degli ottimi profitti ogni anno, senza aver mai sostanzialmente cambiato il suo listino prezzi dal 2008. E poi non tutti i suoi clienti sono soggetti a pignoramenti – molti usano il conto come semplice conto secondario.

-

Mastercard (una Debit Card) con numeri di carta da credito

Le banche popolari o le casse di risparmio in genere danno ai loro clienti con conto AP dei semplici Bancomat o carte analoghe. Queste bastano per pagare la spesa con carta o effettuare prelievi agli sportelli automatici, ma se si vogliono fare acquisti online, spesso è necessario avere una carta di credito. In questo caso, avrete la Mastercard per farlo.

Tuttavia, i numeri sul fronte della carta non sono in rilievo (sono solo stampati), quindi, se la usate per pagare una macchina a noleggio o una camera d’albergo, sarà evidente che si tratta di una variante di debito.

-

è consentito l’utilizzo privato e professionale con un unico conto

Uno dei motivi più frequenti per cui vengono chiusi i conti privati, per esempio dalla ING o altre banche, è perchè questi vengono usati a scopo commerciale. Di solito arriva un „avvertimento“, che comunica l’utilizzo scorretto del conto e che impone un limite di tempo entro cui bisogna usare il conto solo per motivi privati. Se non si cambia il modo in cui si usa il conto, segue la chiusura dello stesso.

Con il „nostro“ fornitore potete usare il conto come vi pare. Si può addirittura indicare il nome di un’azienda, così sulle fatture non verranno segnati nome e cognome dell’intestatario del conto, ma solo il nome della ditta. Una cosa pratica per chi usa il conto per affari, vero?

Solitamente non si trovano conti simili per meno di 9,90 euro al mese.

Apertura del conto facile

L’apertura del conto è semplicissima e inizia con l’inserimento di nome e indirizzo e-mail. Subito dopo l’invio della richiesta online arriva il DE-IBAN. Molto interessante per coloro che hanno un bisogno immediato di un conto per ricevere bonifici.

Sarà possibile usare i soldi sul conto dopo aver fatto la legittimazione, fattibile in posta o tramite VideoIdent. Visti i tempi che corrono, la legittimazione video è molto conveniente.

» Spiegazione passo passo del processo di apertura del conto

Altro vantaggio: due lingue, tedesco e inglese

Non tutti i nostri lettori parlano il tedesco come madrelingua. Alcuni si sentono più a loro agio se il conto ed il servizio clienti sono in inglese. E questo conto offre proprio ciò:

Il conto AP può essere aperto e gestito in lingua inglese.

Domande frequenti e risposte

Come funziona, in pratica, il rifiuto dei pignoramenti?

A differenza dei conti senza protezione contro i pignoramenti, il conto Ap rimane „aperto“ e gli importi in entrata sono protetti fino alla soglia di pignoramento. Si possono fare comunque bonifici, impostare pagamenti automatici e fare pagamenti con carta.

Gli importi sopra alla soglia – se c’è una richiesta formale – vengono inviati in maniera automatica al collegamento bancario inserito nella nota di pignoramento. Si tratta di un processo di smaltimento dei debiti automatico, non si deve fare nulla e non ci sono costi aggiuntivi.

Il conto rimane se ci si trasferisce all’estero?

Sì. Quando la Mastercard scade, arriva una mail con la comunicazione dell’invio di una nuova carta. Si deve indicare un indirizzo, che può essere anche all’estero, come mostra questa immagine:

La carta legata al conto può essere spedita in vari paesi.

Il conto può persino essere aperto dall’estero!

0,50 euro dopo il quinto bonifico in entrata non sono un po’ tanti?

La maggior parte dei conti usati a scopo privato non hanno più di 5 transazioni in entrata al mese. Per loro non sono previsti costi aggiuntivi.

Nei conti usati a scopo commerciale – per esempio per „affaristi su ebay“ – in genere ci sono tanti piccoli bonifici in entrata e lì iniziano davvero a pesare i 50 cent di commissione per ciascuno. Non c’è un „trucchetto“ per superare questo ostacolo?

Sì, c’è, ma solo per i nostri iscritti alla newsletter. 🙂 Devi solo rispondere a una qualsiasi mail della nostra newsletter chiedendo il trucco e te lo diremo. Questo vale solo per gli imprenditori (o quelli che lo vogliono diventare)!

Il conto si può caricare con altri metodi rispetto al bonifico?

Sì, si sta lavorando all’inserimento di un’interfaccia per Paypal.

Altre domande?

Come al solito potete scriverci un commento. Fatemi sapere, se questo articolo vi ha fatto scoprire un nuovo conto di vostro gradimento. Grazie di cuore!

Articoli correlati:

- Aprire un conto corrente tedesco senza verifica della bonità

- Istruzioni per l’apertura immediata del conto

- Apertura del conto per affari in soli 5 minuti

Scrivi un commento o poni una domanda. Grazie del tuo contributo!