Kredyt ramowy (Rahmenkredit) vs. Kredyt ratalny (Rahmenkredit) w Niemczech

Na końcu artykułu specjalnie przygotowany filmik z wyjaśnieniami!

Niektórzy spośród naszych stałych czytelników bardzo dobrze znają różnice oraz przeważające zalety. Dlatego prosimy o uzupełnianie tego artykułu poprzez pozostawianie pod nim własnych komentarzy.

Do wszystkich, którzy (potencjalnie) szukają kredytu: Właśnie dla Was przygotowaliśmy ten artykuł. Pomoże on w wyborze najlepszej formy finansowania oraz uzyskaniu najlepszego oprocentowania.

Przed wzięciem pożyczki proszę zważyć na możliwość ustalenia najważniejszych warunków, które szczególnie podkreślimy w naszym artykule.

1. Przegląd najważniejszych różnic

| Kredyt ratalny Rahmenkredit |

Kredyt ramowy Ratenkredit |

|

|---|---|---|

| Wysokość kredytu | W większości banków między 2.500 a 50.000 euro, w niektórych również od 500 do 120.000 euro | Od 2.500 do 25.000 euro |

| Wypłata kredytu | • Natychmiast lub w uzgodnionym terminie, w pełnej kwocie | • Ramy kredytu są do dyspozycji natychmiast w całości; kiedy i ile zostanie wypłacone zależy wyłącznie od państwa • Mogą państwo samodzielnie dokonać przelewu z konta kredytowego na swój rachunek bankowy |

| Spłata kredytu | • Co miesiąc, w jednakowych ratach poprzez obciążenie konta bankowego • Wielu oferentów umożliwia spłatę niestandardową |

• Obligatoryjna spłata odsetek poprzez ściągnięcie ich z rachunku rozliczeniowego • Możliwość ustalenia indywidualnego planu spłaty • W każdej chwili możliwe spłaty w dowolnej wysokości |

| Czas trwania | Jest zapisany w umowie kredytu, taki jak przy składaniu wniosku, przeważnie wynosi od 12 do 84 miesięcy, a czasem nawet 120 | Ramy kredytu są ustalone na stałe (brak konkretnego terminu, może trwać przez całe życie) |

| Zakończenie kredytu | • Gdy kredyt zostanie w pełni spłacony, zazwyczaj zgonie z końcem czasu trwania • przy spłatach niestandardowych szybciej |

• Kredyt kończy się, gdy zostanie wypowiedzony, w przeciwnym razie ramy kredytu wciąż będą do dyspozycji • bez znaczenia czy państwo z nich korzystają, czy też nie, to państwa decyzja • jeżeli się go nie używa, to nie płaci się żadnych odsetek, tak jak w przypadku debetu |

| Najlepsze trwałe oferty (z polecenia redakcji – patrz poniżej) |

www.dkb.de | www.ing-diba.de |

| W razie niejasności proszę o zadawanie pytań w polu komentarzy na dole strony. | ||

2. Który kredyt do czego się nadaje?

2.1. Kredyt ratalny / Ratenkredit

Kredyt ratalny przydaje się szczególnie wtedy, gdy ma się konkretny plan finansowania. Przykładowo zakup nowego komputera z wysokiej klasy osprzętem. Potrzebna jest konkretna kwota, którą można spłacić w comiesięcznych ratach.

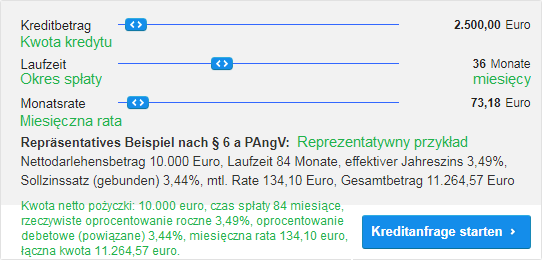

Przykład kredytu ratalnego

Cena komputera: 2.500 euro. W momencie pisania tego artykułu mój bank prowadzący przedstawia taką ofertę:

Miesięczna rata: 73,18 euro

Czas trwania: 36 miesięcy (= 3 lata)

Rzeczywiste oprocentowanie roczne: 3,49 %

W przypadku kredytu ratalnego od początku wiadomo ile pieniędzy jest potrzebne oraz ile będzie się miesięcznie spłacać. Na podstawie tego wylicza się czas trwania kredytu. Na koniec bank oprócz odsetek ma również pożyczone pieniądze i tym samym kredyt jest spłacony.

Dla banku kredyt ratalny jest dobrze zaplanowanym „interesem“. Dlatego często oferowane jest bardzo korzystne oprocentowanie.

O ewentualnych różnicach w wysokości spłaty przy tym samym kredycie powiemy więcej w części zatytułowanej „oprocentowanie zależne od zdolności kredytowej”. Ale najpierw omówmy jeszcze kredyt ramowy.

Kredyt ratalny jest zawsze dobrym interesem dla banków

Kredyt ramowy / Rahmenkredit

Kredyt ramowy jest tak jakby dodatkowym debetem. Można go mieć nawet, jeśli aktualnie nie potrzebuje się pieniędzy, co zresztą gorąco polecam tutaj, aby być elastycznym finansowo.

Kiedy nagle środki będą potrzebne, to bez konieczności spełniania żadnych dodatkowych warunków (żadnych próśb, wniosków, niczego takiego) będzie można samemu zażądać wypłaty ram kredytu w całości lub częściowo. Dlatego od początku tego roku funkcjonuje również nazwa „kredyt na żądanie“.

Kredyt ramowy = Linia kredytowa, z której można skorzystać w każdej chwili

(na stałe)

Kiedy złożą państwo wniosek o kredyt ramowy i go dostaną, to otrzymają państwo również internetowy dostęp do indywidualnego konta kredytowego. Z niego będzie można samodzielnie dokonywać przelewów na swoje konto bankowe oraz również we własnym zakresie realizować spłaty, aby pokryć pożyczoną kwotę kredytu.

Kredyt ramowy jest ew. wykorzystywany, aby szybko kupić nową pralkę, kiedy stara nagle się zepsuje, albo do pokrycia kosztów nieoczekiwanej naprawy samochodu. Takie rzeczy ciągle się zdarzają, ale nigdy nie wiadomo, kiedy przytrafią się nam. Usterki ciężko zaplanować.

Możemy jednak z góry się zabezpieczyć składając wniosek o utworzenie dodatkowej, awaryjnej linii kredytowej. Takiej, która nic nas nie kosztuje, a może się przydać (w pewnej chwili). Może być ona również alternatywą dla kont oszczędnościowych, które praktycznie nie są oprocentowane (środki na naprawy zalegające na rezerwowych kontach można lepiej wykorzystać jako kapitał produkcyjny i rozmnożyć).

3. Wymagania (zdolność kredytowa)

W tym punkcie przejdziemy do podobieństw między kredytem ratalnym i ramowym, ponieważ przy składaniu wniosku o kredyt nie mogą państwo narażać banku na ryzyko. Bank z chęcią zarabia pieniądze (dzięki odsetkom) i bardzo niechętnie je traci (brak możliwości spłaty kredytu).

Aby złożony wniosek był skuteczny w przypadku obu form kredytu, potrzebują państwo:

| Kredyt ratalny Rahmenkredit |

Kredyt ramowy Ratenkredit |

|---|---|

| Regularnych dochodów jako … | |

| Pracownik, emeryt, ew. w przypadku niektórych banków również prywatny przedsiębiorca | Pracownik, emeryt |

| Nie można mieć niskiego poziomu zdolności kredytowej w Schufa | |

| Konieczne jest miejsce zamieszkania na terenie Niemiec | |

| Należy posiadać rachunek bankowy w Niemczech (do wypłaty kredytu oraz spłaty rat) | |

Których oferentów można polecić?

4. Godni polecenia oferenci

(u których sam posiadam kredyt)

Kredyt ramowy

Kredyt ramowy najlepiej działa wtedy, gry nie ma się (aktualnie) konkretnych planów na sfinansowanie czegoś, ale chce się stworzyć zabezpieczającą linię kredytową na później.

Wchodzi on również w grę, jeżeli potrzebna jest tylko „niewielka“ suma, więcej na ten temat można znaleźć w punkcie „minimalna kwota kredytu“. Również elastyczna spłata innych (droższych) kredytów jest dobrą możliwością!

Najbardziej polecanym (oczywiście na podstawie własnych doświadczeń) jest kredyt ramowy w ING-DiBa – Bezpośredni link do kredytu na stronie banku ► www.ing-diba.de/rahmenkredit

Rada: W 5–10 minut dowiedzą się państwo jak wysokiej linii kredytowej mogą oczekiwać ► www.ing-diba.de/rahmenkredit

Kredyt ratalny / Ratenkredit

Jeżeli chcę sfinansować konkretny projekt – może być to oczywiście również spłata lub konwersja starszych (droższych) kredytów -, to wtedy wybieram kredyt ratalny.

Jeśli moja zdolność kredytowa jest dobra lub bardzo dobra, to od razu składałbym wniosek w DKB ► www.dkb.de/privatkredit (i właśnie to zrobiłem, o czym mogą państwo przeczytać w poniższych artykułach).

We wszystkich innych przypadkach radzę jednak skorzystać z ► porównywarki kredytów, ponieważ tam z całego mnóstwa ofert różnych banków zostaną wyłonione te, które najbardziej pasują do państwa oczekiwań.

Oddzielnie ► dostępna instrukcja wypłaty kredytu

4 rzeczy, na które trzeba uważać przy wyborze kredytu

a) Spłaty niestandardowe

Warto zwrócić uwagę na to, czy wybrany pożyczkodawca pozwala na dokonywanie spłat niestandardowych. Najbardziej niezależni są państwo wtedy, gdy mogą dokonywać spłat niestandardowychWarto zwrócić uwagę na to, czy wybrany pożyczkodawca pozwala na dokonywanie spłat niestandardowych. Najbardziej niezależni są państwo wtedy, gdy mogą dokonywać spłat niestandardowych w każdej chwili i w dowolnej wysokości. Wtedy można szybciej (przedterminowo) spłacić swój kredyt.

Kredyt w DKB zapewnia maksymalną niezależność pod tym względem.

Przy kredycie ramowym nie trzeba uważać na spłaty niestandardowe, ponieważ i tak mogą państwo w każdej chwili wpłacić dowolna kwotę na konto kredytowe.

b) Oprocentowanie zależne od zdolności kredytowej

W przypadku oprocentowania niezależnego od zdolności kredytowej wszyscy klienci płacą takie same odsetki. I kropka.

Przy oprocentowaniu zależnym od zdolności, kredytobiorcy znajdujący się w różnych klasach opisujących zdolność kredytową mają różne odsetki. To znaczy: jeśli posiadają państwo wspaniała zdolność kredytową, to zapłacą państwo za kredyt mniej niż ktoś inny z gorszą zdolnością.

Oprocentowanie zależne od zdolności ma również jeden pozytywny efekt uboczny: Ludzie, którzy uzyskali odmowę starając się o kredyt niezależny od zdolności, mają jeszcze szanse na dostanie pożyczki u innych oferentów w zamian za wyższe odsetki.

Ogólne zasady wyboru kredytu ratalnego:

- Jeśli mają państwo najlepszą zdolność kredytową, warto skorzystać z porównywarki kredytów

- Jeśli mają państwo dobrą lub bardzo dobrą zdolność kredytową, należy szukać oferentów zapewniających oprocentowanie niezależne od zdolności, takich jak DKB.

- Jeśli mają państwo gorszą zdolność kredytową, proszę skorzystać z porównywarki, aby znaleźć oferentów, którzy w ogóle udzielą państwu kredytu

- Jeśli nie znają państwo swojej zdolności kredytowej i mają trochę czasu, to warto dokonać sprawdzenia swoich danych w Schufa. Jeśli mają państwo mniej niż 3-4 tygodnie, to najlepiej skorzystać z porównywarki kredytów.

Kredyt ramowy: Oprocentowanie jest jednakowe dla wszystkich. Różnice są widoczne wyłącznie w wysokości udzielanych ram kredytu oraz w tym czy w ogóle otrzyma się akceptację na ich utworzenie.

Wymagania, które należy spełnić, aby dostać dobrą linię kredytową nie są zbyt wysokie, o czym mogą się państwo przekonać tutaj: Jak mądrze wziąć kredyt ramowy.

c) Wpis w Schufa: Zapytanie o kredyt czy o warunki kredytu

Kiedy składają państwo wniosek o kredyt ratalny albo ramowy, bank zawsze zweryfikuje państwa dane zgromadzone w Schufa Schufa, aby poznać państwa zdolność i ew. historię wcześniejszych kredytów. Ze swojej strony bank zawsze musi podać powód sprawdzania tych danych: albo będzie to „prośba o kredyt” albo „zapytanie o warunki kredytu”.

Różnica pomiędzy tymi dwoma wpisami jest dostrzegalna w szczegółach: Jeżeli zostanie zaznaczona prośba o kredyt, a następnie nie zostanie on udzielony, to może mieć to (potencjalnie) negatywne skutki, ponieważ będzie sprawiać wrażenie, że dalsze sprawdzanie przez bank wykazało, że nie posiadają państwo odpowiedniej zdolności kredytowej dla danej instytucji.

Inaczej sprawa wygląda przy zapytaniu o warunki kredytu. Wtedy jest jasne, że sprawdzenie danych zostało wykonane wyłącznie dla stworzenia i przedstawienia indywidualnej oferty. Jeżeli chodzi o takie wpisy, to mogą państwo zebrać ich dowolną ilość. Nie mają one żadnego wpływu na końcowy wynik.

Inny bank może zobaczyć pozostałe zapytania wyłącznie przez 10 dni od daty ich złożenia. Natomiast państwo przy sprawdzaniu własnych danych w Schufa będą mogli je widzieć przez rok.

Wszyscy oferenci przedstawiani tutaj na DeutschesKonto.ORG, bez wyjątku, zawsze dokonują neutralnego wpisu „Zapytanie o warunki kredytu“.

d) Minimalna kwota kredytu

Często komputery nie są tak drogie, jak w naszym przykładzie powyżej. Aby udzielanie kredytów ratalnych było opłacalne dla banku przy szczególnie niskim oprocentowaniu, które aktualnie się utrzymuje na rynku, w ostatnich latach kilkukrotnie podnoszono minimalna kwotę kredytu.

W przypadku kredytu ratalnego w ING-DiBa trzeba wziąć 5.000 euro lub więcej. DKB wypada przy tym całkiem dobrze z minimalną sumą 2.500 euro.

Jeśli potrzebuje się na nowy komputer tylko 1.000 euro, to obie oferty są zbyt duże. W takim wypadku świetną alternatywą będzie kredyt ramowy. Wprawdzie odsetki za możliwość elastycznej spłaty są trochę większe, ale jeżeli złożą państwo wniosek o przyznanie minimalnych ram kredytu w wysokości 2.500 euro, to później i tak będzie można wypłacić tylko potrzebny tysiąc.

FF

Kiedy i ile zostanie wypłacone, to zależy tylko od państwa. A ponieważ będą państwo płacić odsetki tylko za wybrane 1.000 euro, zamiast 2.500, to zawsze będzie to korzystniejsza opcja!

Największa zaleta kredytu ramowego: Nawet, jeśli mają państwo linię kredytową w wysokości 25.000 euro, to wysokość wypłaty kredytu jest dowolna i może wynosić np. tylko 1.000 euro. Aktualnie kosztowałoby to 4,86 miesięcznie (zrzut ekranu ING-DiBa). Tutaj mogą państwo wykonać własne obliczenia ► www.ing-diba.de/rahmenkredit

Pytania odnośnie kredytu ratalnego lub ramowego?

Proszę śmiało korzystać z funkcji komentowania pod artykułem. Mój zespół, nasza społeczność lub ja chętnie pomożemy.

Dopisz uzupełnienie lub zadaj pytanie, dzięki za zaangażowanie!