Otwórz P-Konto (konto chronione przed zajęciem) w Niemczech

Oto P-konto (konto chronione przed zajęciem), które polecamy – dlaczego akurat to, wyjaśniamy w artykule.

Prosimy o udostępnianie naszego artykułu innym. 🙏

Najważniejsze informacje w skrócie:

- Wypłata gotówki na całym świecie bez opłat (1 × w miesiącu)

- Darmowe przelewy przychodzące (5 × w miesiącu, później 50 centów)

- Płatności kartą Mastercard w euro zawsze za darmo

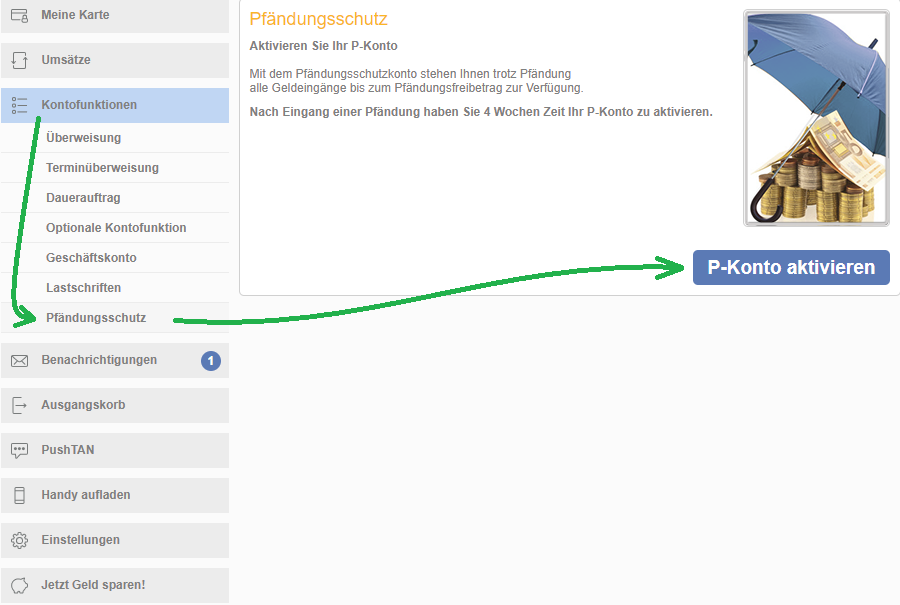

- Aktywacja ochrony przed zajęciem przez Internet w minutę

- Natychmiastowe otwarcie konta online (generacja DE-IBAN w minutę)

- Solidny oferent, obecny na rynku od 2008 roku, który specjalizuje się w tego typu kontach i utrzymuje się z opłat (opłata podstawowa 9,90 € miesięcznie + jednorazowe koszty aktywacji)

- Dostępne także dla firm!

Podstawowe wiadomości (sytuacja ekonomiczna a P-Konto)

W czasach, kiedy sytuacja ekonomiczna nie wygląda zbyt ciekawie, coraz więcej osób ogłasza upadłość. Dotyczy to małych i średnich przedsiębiorstw, a także – w późniejszej fazie – ich pracowników.

A w przypadku pracowników wcale nie musi dojść od razu do ogłoszenia upadłości konsumenckiej. Wystarczy kilka niezapłaconych rachunków, żeby po raz pierwszy w życiu mieć zajęte konto.

Powstające przy tym trudności i koszty nie są nadzwyczajnie wysokie – w przeciwieństwie do problemów, z którymi później może się spotkać posiadacz zajętego konta.

Dlatego syndycy oraz inni specjaliści z branży powtarzają:

Wtarto być przezornym i otworzyć konto wolne od zajęć (P-Konto) już dzisiaj.

Krótki rys historyczny

Właściwie żadnemu oferentowi nie zależy na klientach, którzy maja kłopoty finansowe. Przy takim kliencie jest jeszcze więcej pracy, na przykład kiedy polecenie zapłaty nie może zostać zrealizowane lub kiedy trzeba manualnie opracowywać wnioski o zajęcie konta. Dodatkowo oprócz opłaty za prowadzenie konta nie ma właściwie innych możliwości, żeby zarobić na takim kliencie (albo chociaż odzyskać wydatki na niego poniesione).

Przez to coraz mniej osób otrzymywało zgodę na otwarcie konta. Banki regularnie sprawdzają dane w Schufa i jeśli tam wynik klienta nie opowiadał przyjętym normom lub jego dochody wydawały się zbyt niskie lub był aktualnie bezrobotny, to wniosek o otwarcie konta był odrzucany.

Do tego dochodzi fakt, że w wielu przypadkach wnioski osób, które już kiedyś miały zajęte konto z góry były odrzucane lub dawano im do zrozumienia, że nie powinny dłużej być klientami w tym banku, do tego stopnia, że klienci sami rezygnowali z usług banku.

Dochodziło nawet do tego, że konta bez ochrony przed zajęciem były blokowane, a środki na nich zgromadzone były przelewane wierzycielowi bez poinformowania właściciela konta.

Proszę sobie wyobrazić, jak Państwo czuliby się w takiej sytuacji, gdyby bank najpierw zablokował Państwu dostęp do konta, a po odblokowaniu byłoby ono wyczyszczone?

Po ostatnim kryzysie finansowym w Niemczech liczba osób „bez konta“ wzrosła w takim stopniu, że rząd wprowadził uchwałę, na podstawie której instytucje kredytowe mają obowiązek przekształcenia istniejącego rachunku bankowego w konto chronione przed zajęciem na życzenie klienta.

To jednak jest pomocne tylko dla osób, które już mają otwarte konto.

Wkrótce po tym banki zostały zobowiązane do posiadania w swojej ofercie „konta podstawowego”, które można założyć bez względu na zdolność kredytową. Chodzi tu o konto, które daje dostęp wyłącznie do podstawowych czynności bankowych, ale wiele banków narzuca w przypadku tych kont mało atrakcyjne warunki, aby jak najmniejsza ilość klientów była nimi zainteresowana.

Bezpłatne banki – start-up’y jako rozwiązanie?

Kiedy w 2015 działalność rozpoczął bank internetowy N26 przy otwieraniu konta nie było żadnego sprawdzania zdolności ani zapytań w Schufa. W konsekwencji tego wiele osób – zachęcanych również przez doradców finansowych – otwierało tam nowe konta. Podobnie wygląda to również dzisiaj w przypadku start-up’ów , które oferują bezpłatne rachunki bankowe bez sprawdzania w Schufa.

Warto szczególnie uważać na tego typu oferty, ponieważ nie u każdego oferenta da się później przekształcić zwykłe konto w konto chronione przed zajęciem, a jeśli duża liczba „problematycznych klientów” otwiera konta w tym samym miejscu, to mogą zostać wydane nowe regulacje. Obecnie w N26 sprawdzenie w Schufa jest wykonywane przed każdym otwarciem nowego konta. W konsekwencji tego dochodzi oczywiście do odrzucania wniosków o otwarcie konta lub pozostaje tylko możliwość otwarcia konta premium, które jest oczywiście droższe.

Użyłem słowa „uwaga“ również dlatego, że w kolejnych latach po wprowadzeniu tych przepisów, zaskakująco wiele kont zostało rozwiązanych z inicjatywy banku. Po co komu darmowe konto, skoro przy pierwszych kłopotach finansowych bank wyśle wypowiedzenie świadczenia usług?

Każdy bank ma oczywiście prawo do rozwiązania umowy z klientem z zachowaniem odpowiedniego okresu wypowiedzenia, a że od tego czasu wzrosły koszty administracji w bankach i z drugiej strony spadły przychody, to banki coraz częściej zaczęły korzystać ze swojego prawa. Kto nie chciałby pozbyć się klientów przynoszących straty?

Dla własnego bezpieczeństwa lepiej poszukać długoterminowego rozwiązania!

Z takich posunięć korzystają najczęściej darmowe banki. Oczywiście mogą mieć Państwo darmowe konto w jednym z takich banków, ponieważ one również mają swoje zalety, jak np. Bitwala, która daje szybki dostęp do inwestycji w Bitcoiny. Jednak na wszelki wypadek warto mieć rezerwowe P-Konto z zabezpieczonymi pieniędzmi na czarną godzinę!

Mając P-Konto można spać spokojnie!

Duży problem:

Przekształcenie zwykłego konta w P-Konto!

Tak, zgodnie z prawem na życzenie klienta bank ma obowiązek przekształcić istniejące już konto w konto chronione przed zajęciem. Muszą się tego trzymać również banki internetowe. A przynajmniej te banki, które znajdują się pod niemiecką jurysdykcją.

Każdy ma prawo posiadać jedno konto chronione przed zajęciem!

I właśnie w tym tkwi problem: żeby wykluczyć możliwość zakładania kilku kont chronionych przed zajęciem, założenie jednego takiego konta jest dokumentowane w Schufa.

Ochrona przez zajęciem jest zaznaczana w Schufa!

Oficjalnie oznacza to, że taka informacja nie ma wpływu na wysokość wyniku oraz, że taką informację otrzymują tylko banki współpracujące z Schufa – inni partnerzy, jak na przykład domy sprzedaży wysyłkowej nie maja do niej dostępu.

Jednak takie oznaczenie może stać się problemem, gdy ktoś będzie chciał ubiegać się o kredyt, kartę kredytową, zwiększenie debetu lub limitu na karcie.

Oczywiście można profilaktycznie przekształcić zwykły rachunek bankowy w konto chronione przed zajęciem – ale kto tak robi?

Bankierzy wiedzą z doświadczenia, że o ochronę przed zajęciem starają się zazwyczaj osoby, które spodziewają się zajęcia i chcą się przed nim chronić. Dlatego w niektórych bankach taka informacja jest „cichym sygnałem alarmowym“.

Zdarzały się przypadki, w których bank wypowiedział klientowi kartę kredytową lub debet na koncie przy „rutynowej“ weryfikacji i ostatecznie te produkty zostały klientowi odebrane. Może się to również zdarzyć w drugim banku, jeśli dowie się on za pośrednictwem Schufa, że jego klient złożył w innym banku wniosek o ochronę przed zajęciem!

Rozwiązanie:

Założenie P-Konta u oferenta, który nie ma połączeń z Schufa!

To rozwiązanie jest tak proste, że czasem aż trudno na nie wpaść: wystarczy otworzyć konto u oferenta, który nie wymienia się danymi z Schufa. Tutaj świetnie sprawdzi się nasza propozycja, którą widzieli już Państwo na początku artykułu:

Ma to jedną dużą zaletę oraz zapewnia bezpieczeństwo na lata

Ten oferent posiada tylko jeden model biznesowy: oferuje stabilne rachunki bankowe. Nie ma żadnych dodatkowych produktów, kredytów ani up-sellingu (np. w formie dodatkowych ubezpieczeń)

Dzięki temu oferta zawierająca „P-Konto“ jest bardzo profesjonalna. Umożliwia podjęcie wielu kroków: od założenia konta chronionego przed zajęciem aż do częściowo automatycznego przetwarzania informacji o próbach zajęcia i podejmowania kroków obronnych.

Zaraz po otwarciu rachunku można samodzielnie aktywować ochronę przed zajęciem (= bez czasochłonnego wypełniania wniosków ani specjalnego zgłaszania takiej chęci bankowi).

Automatycznie zostanie ustawiona kwota wolna od zajęcia dla jednej osoby – aktualnie zgodnie z prawem wynosi ona 1.180 euro z miesięcznych wpływów.

Jeśli komuś przysługuje wyższy próg, na przykład ze względu na dzieci, kwota wolna od zajęcia może zostać zwiększona przez biuro obsługi klienta po okazaniu niezbędnych dokumentów.

Podsumowanie „ukrytych” zalet

-

Bez kontaktu z Schufa

Oznacza to, że Państwa konto nie będzie widoczne dla innych banków. Żaden inny bank nie będzie w stanie stwierdzić, że posiadają Państwo konto chronione przed zajęciem. To oznacza, że: wszystkie możliwe wady posiadania P-Konta zostały wyeliminowane!

-

Warte swojej ceny, ale nie bezpłatne

Jeśli konto jest darmowe, to zawsze istnieje ryzyko, że dla banku przestanie być to opłacalne i zamknie nam konto. W tym wypadku możemy mieć pewność, że tak nie będzie, o ile zajęcia nie będą zdarzały się za często. Klienci doceniają możliwość posiadania takiego konta oraz dobrą jakość świadczonych usług i dlatego miesięczne opłaty wydają się być odpowiednie. Na przykład czas oczekiwania na linii, gdy dzwoniłem do biura obsługi był znacznie krótszy niż w DKB.

To konto jest warte swojej ceny!

W tym sektorze oferent, o którym mówimy co roku zdobywa nagrody konsumentów za świadczone usługi, zaczynając od 2008r. Warto dodać, że nie każdy klient ma zajęcia na koncie. Niektórzy po prostu korzystają z konta jak ze zwykłego rachunku bankowego, ale dyskretniejszego.

-

Karta (debetowa) Mastercard z numerem karty kredytowej

Obecnie tylko lokalne banki spółdzielcze i oddziały Sprakasse oferują klientom z zajętymi kontami swoje usługi oraz karty płatnicze. To wystarczy, żeby bezgotówkowo zapłacić w sklepie za zakupy albo żeby wybrać gotówkę z bankomatu, ale w Internecie jest wielu oferentów, którzy do dokonania płatności wymagają numeru karty kredytowej. W naszym przypadku możemy podać numer karty Mastercard.

Jednak po samej karcie widać, że jest to karta debetowa, bez wypukłego numeru, tak więc podczas wynajmowania auta czy pokoju obsługa może się zorientować, że karta jest podłączona do konta z dodatnim saldem.

-

Możliwość korzystania z konta w celach prywatnych i firmowych

Jednym z najczęstszych powodów wypowiadania umów o świadczenie usług klientom korzystającym z prywatnych kont, które ma w ofercie ING oraz inne banki, jest wykrycie użytkowania rachunku w celach służbowych. Co prawda zazwyczaj otrzymuje się ostrzeżenie i informację, że konto użytkowane jest niezgodnie z obowiązującą umową oraz jest wyznaczany termin na uporządkowanie konta i korzystanie z niego wyłącznie do celów prywatnych. Jeśli klient nie zmieni swojego postępowania otrzyma wypowiedzenie świadczenia usług.

U „naszego“ oferenta można korzystać z konta tak, jak się tego chce. Można nawet podać nazwę firmy, jeśli ktoś nie chce podawać swojego imienia i nazwiska. Całkiem praktyczne, zwłaszcza jeśli ktoś aktywnie prowadzi swój biznes, prawda?

Podobne konta firmowe wciąż są rzadkością, a zwłaszcza za mniej niż 9,90 euro miesięcznie.

Proste otwarcie konta

Otwarcie konta jest bardzo łatwe i rozpoczyna się od podania nazwiska i adresu e-mail. Od razu po przesłaniu wniosku internetowego otrzymuje się DE-IBAN. To z pewnością zainteresuje osoby, które muszą szybko założyć konto, żeby otrzymać jakiś przelew.

Możliwość wypłacania zostanie uruchomiona dopiero po weryfikacji tożsamości, którą można przeprowadzić na poczcie lub przez VideoIdent. Zwłaszcza w obecnych czasach weryfikacja online jest dużą zaletą.

» Instrukcja otwarcia konta krok po kroku

Kolejna zaleta: wielojęzyczność – niemiecki i angielski

Język niemiecki nie dla każdego z naszych czytelników jest językiem ojczystym. Niektórzy z pewnością czuliby się pewniej gdyby zarówno interfejs konta jak i biuro obsługi klienta funkcjonowały w języku angielskim. Właśnie takie udogodnienia oferuje Państwu to konto:

P-Konto można otworzyć i prowadzić w języku angielskim.

Często zadawane pytania + odpowiedzi

Jak wygląda ochrona konta przed zajęciem w praktyce?

W przeciwieństwie do konta bez ochrony, P-Konto pozostaje „czynne“, a środki wpływające co miesiąc na konto są chronione do wysokości kwoty wolnej od zajęcia. Można swobodnie dokonywać płatności, ustawiać polecenia zapłaty oraz płacić kartą.

Wpływy powyżej kwoty wolnej od zajęcia będą ściągane i przelewane na konto wskazane w dokumencie potwierdzającym zajęcie środków – o ile zostanie przedstawione prawnie uzasadnione żądanie wierzyciela. W takim przypadku jest to automatyczna redukcja zadłużenia, o którą nie trzeba się dodatkowo martwić i klient nie ponosi za to żadnych dodatkowych kosztów.

Czy można zatrzymać konto po wyprowadzce za granicę?

Tak. Kiedy będzie się zbliżał termin wygaśnięcia karty Mastercard dostaną Państwo mailowo dodatkowe powiadomienie o konieczności zamówienia nowej karty. Można wtedy podać dowolny adres wysyłki. Może to być adres zagraniczny, tak jak na obrazku poniżej:

Karta do konta jest wysyłana do wielu krajów.

Można nawet otworzyć konto będąc za granicą!

Czy opłata w wysokości 0,50 euro od 5-tego wpływu na konto to nie za dużo?

Na większość prywatnych kont nie przychodzi więcej niż 5 przelewów w miesiącu. Za odbiór pierwszych 5 przelewów w miesiącu nie ma żadnej opłaty.

Jednak w przypadku kont firmowych – na przykład u sprzedawców z ebay-a – zazwyczaj na konto co miesiąc wpływa wiele nisko kwotowych przelewów, wtedy bank pobiera po 50 centów od każdego z nich. Czy nie ma więc żadnego „tricku”, żeby to ominąć?

Owszem, jest i chętnie podzielimy się nim z subskrybentami naszego niedzielnego newslettera. 🙂 Proszę odpowiedzieć na jeden z naszych newsletterowych maili i wysłać pytanie o ten konkretny trick, a my wyślemy Państwu odpowiedź. To rozwiązanie dotyczy tylko kont firmowych (lub tych, które mają zostać przekształcone w konta firmowe)!

Inne metody zasilenia konta (poza zwykłym przelewem)?

Tak, ten oferent pracuje aktualnie nad uruchomieniem interfejsu połączonego z serwisem Paypal.

Mają Państwo inne pytania?

Jak zawsze mogą Państwo skorzystać z pola komentarzy. Proszę dać znać, jeśli dzięki temu artykułowi zdecydują się Państwo na otwarcie nowego, przydatnego konta. Serdecznie dziękuję!

Artykuły uzupełniające:

- Otwarcie niemieckiego konta bankowego bez sprawdzania zdolności kredytowej

- Natychmiastowe otwarcie konta – instrukcja

- Otwarcie konta firmowego w zaledwie 5 minut

Dzien dobry, mam pytanie dotyczącę PostIdent.

W jakim czasie po otwarciu i zarejestrowaniu konta będę musiał przeprowadzić identyfikację?

Przebywam obecnie poza granicą Niemiec, gdzie mieszkam i mam meldunek. Wracam do domu dopiero w kwietniu 2023 roku, a zmuszony jestem do szybkiego otwarcia konta.

Pozdrawiam, Marco

Najprościej w Pana przypadku będzie zapytać o możliwość identyfikacji przez video (VideoIdent). Do tego potrzebny jest jednak paszport, nie polski dowód osobisty.

Przeczytałem powyższe ale ciagle nie wiem o jakim banku jest mowa ,o jego adresie,kontakcie telefonicznym,e-mail i czy ma gwarancje bankowe oraz czy jako Polak mieszkajacy w Polsce i majacy emeryturę bede mógł przelewac ją w euro przez ZUS a wypłacac z bankomatów w Polsce i ile takie transakcje b eda kosztowały oraz czy mozna porozumiewać sie z bankiem w języku polskim.-pozdrawiam PIOTR

Szczerze mówiąc, ten dostawca nie jest dla Ciebie! Jeśli mieszkasz w Polsce i chcesz polskich usług, sensowne byłoby otwarcie konta u polskiego dostawcy zamiast niemieckiego. 🙂