Poufne wskazówki: Kredyt samochodowy w Niemczech

Obok różnego rodzaju inwestycji (które wiążą się z pewnym ryzykiem) banki zarabiają najwięcej na udzielaniu kredytów. Oczywiście dlatego, że otrzymują od nas – klientów odsetki za pieniądze, które najpierw zostały wypłacone podczas udzielania kredytu.

Główna idea: Jako sprytni klienci banków nie zmienimy systemów bankowych, ale możemy wiedzieć lub nauczyć się jak sprytnie z nich korzystać!

Ci, którzy trochę już znają świat bankowości, wiedzą, że za różne typy kredytów naliczane są różnej wysokości odsetki. Ostatnio przedstawiliśmy państwu trick z lepszą wersją kredytu ratalnego, czyli kredytem mieszkaniowym.

Szczegóły o przydzielaniu kredytu oraz dokumentach w artykule!

Dzisiaj dowiedzą się państwo o pomyśle, dzięki któremu można załatwić sobie niższe oprocentowanie przez kredyt samochodowy.

Ostrzeżenie

Przedstawione tutaj strategie i możliwości nie działają w każdym banku. Nie są bezterminowe. W artykule poznają państwo nazwy oferentów, u których można wykorzystać te strategie!

Kredyt samochodowy w teorii

Kredyty samochodowe są dla banków korzystniejsze niż kredyty ratalne, przy których nie podajemy przeznaczenia, ponieważ statystycznie wskaźnik awaryjności jest wyższy, a kwoty kredytów większe. Dlatego kredyty samochodowe mogą być korzystniejsze niż normalne kredyty ratalne, a do tego w branży kredytów samochodowych istnieje większa konkurencja między oferentami.

Dla nas, jako klientów to bardzo dobrze, ponieważ zyskujemy niższe oprocentowanie i ew. jeszcze inne korzyści, jak np. dowolność w wykorzystaniu pozostałej kwoty kredytu.

W szczególności osoby, które chcą wykorzystać zakup samochodu tak, żeby wziąć większy kredyt i sfinansować jeszcze inny cel, nie mogą zadowolić się tylko klasycznym kredytem od producenta lub dealera marki. W takim wypadku cena zakupu jest znana, a wiele banków partnerskich wciąż prosi o oryginalne świadectwo rejestracji pojazdu (wcześniej kartę pojazdu). Do tego umowa kredytu musi zostać dostarczona przez sprzedawcę samochodu.

W przypadku kredytów samochodowych i nieruchomościowych warunki, na które nie od razu zwracamy uwagę nie są zbyt dużą zaletą. Państwa oprocentowanie – czyli to na co większość patrzy na samym początku (a czasem tylko na to) – jest jednak bardzo atrakcyjne.

Proszę dokładnie przeczytać poniższe strategie, zanim państwo zaczną organizować kredyt.

Strategia: Kredyt samochodowy przeznaczony na większe zachcianki

Przyjmijmy, że znajdą państwo bank, który jest niezależny od producenta samochodu i zarówno przy nowych jak i używanych samochodach od razu proponuje takie warunki:

- 2,99 % stałej efektywnej stopy oprocentowania

- elastyczna spłata kredytu (od 3 dni do 3 miesięcy zgodnie z życzeniem klienta)

- karta pojazdu nie musi zostać przedstawiona w banku

- „nadwyżka“ uzyskanej kwoty kredytu może zostać przeznaczona na dowolny cel

- w każdej chwili bezpłatne nadpłaty

- prosty wniosek online + łatwa realizacja internetowa.

Jest taki bank. To ► ING-DiBa.

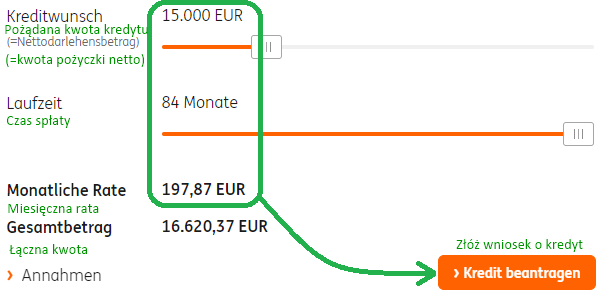

Przykład kredytu samochodowego w ING-DiBa:

Za niespełna 200 euro miesięcznie można aktualnie otrzymać kredyt w wysokości 15.000 euro – do spłaty przez 7 lat.

Czy wybieranie długiego czasu spłaty ma sens?

Tak, ponieważ:

- w każdej chwili mogą państwo dobrowolnie wpłacić więcej, dzięki nadpłatom, a nawet ustawić zlecenie stałe,

- mają państwo większe szanse na zatwierdzenie kredytu, gdyż miesięczna rata (obciążenie) jest niższa,

- mogą państwo w łatwiejszy sposób dostać większą sumę (i wykorzystać ją do innych celów, zwłaszcza, że jest to korzystna oferta).

Gotowi, żeby spróbować?

ING-DiBa to świetny bank, który od lat stale obserwujemy i przedstawiliśmy już wiele jego produktów. Czytelnicy, którzy poprzez nasz portal stali się klientami ING-DiBa mogą cieszyć się możliwością wymiany doświadczeń i porad w naszej społeczności oraz zawsze mogą liczyć na pomoc.

Jednak proszę składać wniosek o kredyt samochodowy w ING-DiBa tylko wtedy, gdy maja państwo całkiem dobrą zdolność kredytową (dobre zarobki, dobry wynik w Schufa). Dla wszystkich innych oraz dla tych, którzy nie są pewni przedstawimy zaraz alternatywę (dzięki niej również będą państwo mogli spróbować w ING-DiBa, to taka bardziej bezpieczna droga na około).

Najpierw jednak sprawa dokumentów i możliwości dowolnego wykorzystania kredytu samochodowego …

Prawidłowe złożenie wniosku i dowolne wykorzystanie

1. Rozeznanie w cenie

Ile mniej więcej kosztuje państwa nowe auto?

Przyjmijmy, że auto będzie kosztować około 10.000 euro. Wtedy dobrze jest złożyć wniosek o kwotę 15.000 euro, ponieważ

- zawsze można wziąć mniej niż zostanie nam przyznane (natomiast zwiększenie już przyznanej kwoty wymaga rozpoczęcia nowej weryfikacji oraz oznacza dodatkową pracę dla państwa oraz banku),

- Pozostałe 5.000 euro będą mogli państwo ewentualnie wykorzystać w inny sposób, ponieważ głównym celem kredytu jest zakup auta (innego, tak korzystnego kredytu nie dostaną państwo praktycznie nigdzie indziej).

Jaki dowód zakupu musi zostać przedstawiony?

W ciągu 4 tygodni od wypłacenia kredytu należy przesłać kopię umowy kupna-sprzedaży. Można to załatwić załączając pliki w bankowości internetowej lub mailowo dodając dokumenty jako załączniki.

Umowa kupna-sprzedaży nie musi mieć żadnej sztywno ustalonej formy. Umowa kupna-sprzedaży zawarta z osobą prywatną jest tak samo wiążąca jak faktura z salonu samochodowego. Taka umowa musi tylko zawierać następujące informacje podstawowe: sprzedawca, nabywca, przedmiot sprzedaży (auto), cena, data.

Jeśli mamy już konkretne plany (jeszcze niezrealizowane), to możemy przejść do punktu 2.

2. Składanie wniosku o kredyt samochodowy online

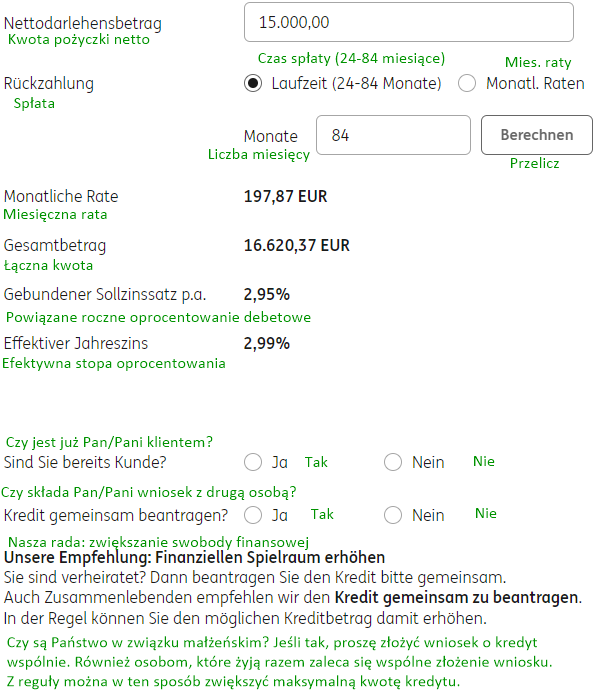

Proszę otworzyć w Internecie ► ► wniosek kredytowy ING-DiBa i rozpocząć jego wypełnianie:

Na wszelkie pytania odnośnie wniosku kredytowego chętnie odpowiemy w komentarzach.

Jeśli jednak nie mają państwo jeszcze upatrzonego auta, to proszę nie wpisywać daty uruchomienia kredytu. To znaczy, że od momentu decyzji o przyznaniu kredytu będzie on przez 3 miesięce zarezerwowany dla państwa (bez naliczania odsetek). Dopiero w dniu wypłacenia państwu kredytu bank zacznie naliczać odsetki. Mając pozytywną decyzję o przyznaniu kredytu będą państwo mogli spokojnie szukać odpowiedniego samochodu.

Po wypełnieniu wniosku kredytowego przez Internet otrzymają państwo od razu wynik wstępnego sprawdzenia. Jeśli pojawi się kolor zielony, to należy wydrukować umowę, podpisać ją i wysłać razem z potwierdzeniem dochodów (może być to kopia 3 ostatnich rozliczeń, kopia pensji, ostatnie rozliczenie podatkowe lub rozliczenie renty – w zależności od tego, co państwa dotyczy).

Jeśli wstępne sprawdzenie nie przebiegło pomyślnie, to można spróbować alternatywnej opcji. Może się zdarzyć, że dzięki temu wyjściu otrzymają państwo kredyt samochodowy w ING-DiBa, mimo wcześniejszej odmowy, co zdarzyło się już jednemu z naszych stałych czytelników.

3. Znalezienie i zakup auta

Kiedy kredyt zostanie przyznany mogą państwo na spokojnie znaleźć odpowiednie dla siebie auto i z czystym sumieniem podpisać umowę kupna-sprzedaży.

Kiedy już do tego dojdzie proszą państwo o wypłacenie całej kwoty kredytu. Bank zawsze wypłaca ją w całości. Część dla sprzedawcy samochodu przelewają państwo na jego konto, a z pozostałymi pieniędzmi mogą państwo zrobić, co państwo chcą. Można je przeznaczyć od razu na nadpłatę kredytu. Dzięki temu oszczędzą państwo sobie kilku miesięcy spłacania rat. Raty nie będą niższe, ale liczba miesięcy będzie mniejsza, czyli czas spłaty stanie się krótszy.

Można też wykorzystać tę kwotę na inny cel. Ważne jest tylko to, żeby w ciągu 4 tygodni dostarczyli państwo do banku kopię umowy kupna sprzedaży (można ją wysłać lub załadować skan w bankowości internetowej), głównym celem kredytu musi być zakup samochodu.

Czy to zawsze się udaje?

Tak, w większości przypadków. W najgorszym razie, jeśli po upływie 4 tygodni nie dostarczą państwo dowodu w postaci umowy lub jeśli zakup auta będzie niewielka częścią przyznanej przez bank kwoty, to kredyt nadal będzie przysługiwał, ale bank nałoży oprocentowanie takie, jak w przypadku normalnego kredytu ratalnego. Aktualnie wynosi ono 3,79% efektywnej stopy oprocentowania.

Gotowi na kredyt samochodowy w ING-DiBa?

Pytania odnośnie wniosku lub całego procesu?

Jak zwykle my i nasza sprytna społeczność chętnie pomożemy w komentarzach 🙂 Serdeczne podziękowania dla naszych pomocników!

Najszybszy feedback z naszej społeczności:

Dziękujemy Steffi, która jako pierwsza odpowiedziała na nasze zapytanie 🙂 Prosimy o kolejne informacje zwrotne w komentarzach. Dzięki!

Sekretna rada: opóźniony kredyt samochodowy!

Być może w ciągu minionych trzech miesięcy kupili państwo samochód za gotówkę lub sfinansowali go w inny sposób. Zrobili państwo wszystko dobrze i prawidłowo. Nie trzeba się teraz irytować, ponieważ i tak mogą państwo z opóźnieniem złożyć wniosek o kredyt samochodowy i dowolnie korzystać z pieniędzy przy superkorzystnym oprocentowaniu wynoszącym obecnie 2,99 %.

Składanie wniosku wygląda dokładnie tak samo, jak opisaliśmy powyżej, z tym, że wysyłając umowę kredytu muszą państwo dodatkowo dołączyć do niej umowę kupna- sprzedaży. Dotyczy to pojazdów każdego rodzaju!

Proszę dać znać w komentarzach, jeśli zdecydują się państwo na tę opcję. 🙂 Dziękuję!

Alternatywa dla ING-DiBa (z większymi szansami na pozytywną decyzję)

W ING-DiBa są dwie możliwości uzyskania kredytu samochodowego:

- bezpośrednio przez kliknięcie na żółty baner lub

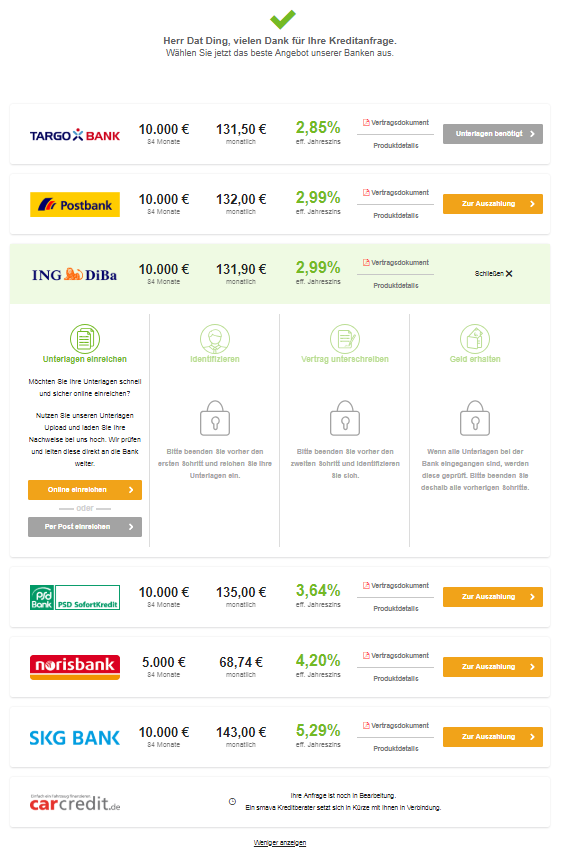

- poprzez specjalną porównywarkę kredytów samochodowych załączoną na naszej stronie.

Nawet ja jako stały klient ING-DiBa z chęcią skorzystałbym z tej porównywarki kredytów, ponieważ na koniec procesu porównywania otrzymuję więcej konkretnych ofert, spośród których mogę wybierać, a wszystkie dane podaje się tylko raz.

Jednorazowe wprowadzenie danych, wiele ofert kredytowych do wyboru!

Jeśli pojawi się tam oferta ING-DiBa, to pewnie wybiorę właśnie ją, ponieważ znam już ten bank i mam z nim dobre doświadczenia.

Jeśli po podaniu swoich danych osobowych – czyli po przeprowadzeniu weryfikacji zdolności kredytowej – na liście z proponowanymi ofertami akurat ta się nie pojawi, to wiadomo, że zostaliśmy obrzuceni przez dany bank. Wtedy tym bardziej można cieszyć się z innych propozycji do wyboru.

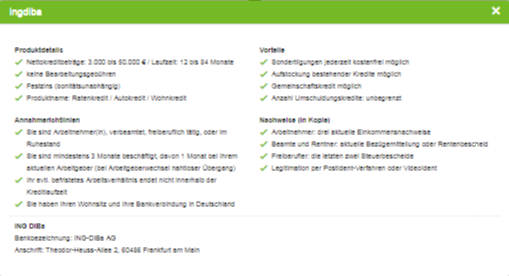

W przypadku niewielkiej różnicy w oprocentowaniu i tak zdecydowałbym się na ING-DiBa, ponieważ bardzo pasują mi ich „elastyczne” warunki. Na liście partnerów kredytowych widać wszystkie informacje dodatkowe po kliknięciu na „Produktdetails“ („Szczegóły produktu”).

Zacznij ► porównywanie teraz!

Tak wyglądają szczegóły, kiedy korzystamy z porównywarki Smava.

Ponieważ równocześnie z podaniem danych i tak zostanie sprawdzona zdolność kredytowa, może się zdarzyć, że otrzymam korzystniejszą ofertę od banku, w którym warunki są zależne od zdolności. Dowiem się o tym ze szczegółów oferty. Jeśli tak jest, to warto też sprawdzić, czy inne warunki będą dla mnie równie korzystne, jak np. nadpłaty czy możliwość dowolnego dysponowania pozostałą kwotą.

Pozytywne doświadczenie!

W każdym razie od jednego z naszych stałych czytelników, dowiedziałem się, że najpierw złożył wniosek bezpośrednio w ING-DiBa i został odrzucony. Ostatecznie jednak skorzystał z porównywarki i na liście propozycji znalazła się oferta ING-DiBa i na podstawie wniosku złożonego przez porównywarkę stał się ich klientem.

Powodem jest fakt, że zamieszczona na naszej stronie porównywarka Smava jest zaufanym źródłem i od lat współpracuje z wieloma dobrymi bankami, dzięki czemu wie, jacy klienci najlepiej pasują do konkretnych banków. Wszystko przebiega bardzo profesjonalnie i jestem zadowolony, że w ten sposób można zostać klientem ING-DiBa lub otrzymać propozycję – a później także kredyt – od innych świetnych banków.

Oczywiście Smava nie może uczynić żadnego cudu. Ale ich efektywność jest około 50 procent wyższa od średniej w branży.

Na jaki wariant państwo się zdecydują?

Z radością przeczytam o tym w komentarzach. To zawsze jest bardzo ciekawe, a ten artykuł powstał właśnie dzięki burzliwej dyskusji w komentarzach. Serdecznie dziękuję wszystkim zaangażowanym sprytnym klientom banków na naszym portalu!

Inne artykuły o sprytnych kredytach:

- Zamiast kredytu ratalnego złóż wniosek o elastyczną linię kredytową aż do 25.000 Euro

- Tak składa się wniosek o kredyt w DKB

- Jak otrzymać kredyt w Niemczech > bez pośrednictwa < banku?

Szybkie pytanie:

Czy auto może być zakupione w innym kraju UE? Wtedy rozumiem najlepiej umowę w 2 językach?

Pozdrawiam

Tak, to jest możliwe. Dwujęzyczna umowa byłaby świetna. ING to zaakceptuje. Ostatecznie cena i dane samochodu są zrozumiałe również w języku polskim. Ale jeśli nie będzie to dużym problemem, to lepiej zdecydować się na dwujęzyczną umowę lub zlecić tłumaczenie. To zawsze jest dobrze widziane w oczach kredytodawcy!

Gregor, czy nadal ta zasada obowiązuje w czasach Covid?

Co konkretnie ma Pan na myśli? Czy produkty bankowe i umowy z bankami zostały dotknięte złowrogim wirusem?

Witam serdecznie. Sam posiadam kredyt na auto w ING DiBa. Mam związane z tym pytanie. Ponieważ chcę kupić nowy samochód i chcę dobrać w tym banku pewna kwotę na nowy samochód, czy mogę bez problemu stary samochód sprzedać lub wykorzystać jako „zaliczka” dla sprzedawcy nowego?

Odpowiem sam na moje pytanie. Dzwoniłem do banku. I bez większych przeszkód mogę samochód sprzedać nie ważne jaka wysokość zadłużenia dalej na nim ciąży.

To świetna wiadomość, dziękujemy!