Składanie wniosku o kredyt ramowy – sprytny sposób ► Część 2

Z powodu licznych wiadomości odnośnie artykułu „W jaki sposób dostałem kredyt ramowy w wysokości 25.000 euro“ przygotowałem dzisiaj druga część, zawierającą:

- nowe szczegóły i rady

- odpowiedzi na ważne pytania od państwa

- opinie o przyznanej linii kredytowej

- pomocny link dla wszystkich uczniów/studentów oraz samozatrudnionych, którzy są wśród nas.

Rada: W 5–10 minut dowiedzą się państwo jak wysokiej linii kredytowej mogą się spodziewać ► www.ing-diba.de/rahmenkredit

Dzięki informacjom z tego artykułu znacznie wzrasta prawdopodobieństwo akceptacji wniosku o kredyt ramowy – dokładnie we właściwej wysokości!

A) Szczegóły i rady

A.1 Optymalna wysokość linii kredytowej

Moja rada dla państwa w pierwszej części brzmiała: proszę się odważyć i złożyć wniosek od razu o 25.000 euro (to jest maksymalna kwota kredytu). Dalej pisałem: jeśli bank nie zaufa państwu na tyle, to przedstawi ofertę zwrotną.

Funkcjonuje to również w drugą stronę: jeszcze tego samego dnia jeden z czytelników odpowiedział mi, że złożył wniosek internetowy o 22.000 euro, a ING-DiBa zaproponowało mu od razu automatyczną weryfikację na 25.000 euro.

Rada: Proszę wnioskować o kwotę, z którą osobiście czują się państwo dobrze. Jeśli w trakcie bank zaproponuje państwu wyższą sumę, będzie można ją przyjąć lub odmówić. Piękna rzecz: widzą państwo, jak bank państwa ocenia!

Jeżeli zdecydują się państwo na mniejszą linię kredytową, to najwcześniej po 6 miesiącach będzie można złożyć wniosek o jej podwyższenie. Wówczas weryfikacja zdolności kredytowej zostanie przeprowadzona ponownie. Dlatego moja rada udzielona w 1 części nadal obowiązuje: proszę od razu złożyć wniosek o większą sumę. Nie muszą jej państwo przecież wydawać – ale obecnie dość łatwo jest zapewnić sobie duże ramy kredytu na cięższe czasy lub nagły wypadek.

► Wypełnianie wniosku online krok po kroku..

A.2 Konto referencyjne

Jeśli do tej pory nie byli państwo klientami ING-DiBa, to konto referencyjne – czyli rachunek bankowy służący do wypłacenia kredytu i ściągania odsetek – będzie dla państwa zupełnie normalnym kontem osobistym.

Jeśli są już państwo klientami ING-DiBa, to mogą państwo podać swoje konto w ING-DiBa jako konto referencyjne. Jest to praktyczne, jeżeli korzystają państwo z niego jako z głównego rachunku bankowego. Jednak podczas składania wniosku mogą państwo również podać numer konta założonego w innym banku.

Jeśli tak jak ja, uważają państwo rachunek w ING-DiBa za świetne konto dodatkowe, ale przez przypadek wybrali inny własny rachunek, to mogą państwo zmienić połączone konto referencyjne. Do tego trzeba zalogować się w bankowości internetowej:

Połączone konto referencyjne można zmieniać tylko raz na 30 dni. Dlatego termin możliwej zmiany zapisałem sobie w kalendarzu.

Nie trzeba specjalnie otwierać konta w ING-DiBa, żeby wypłacić kredyt ramowy, jak podejrzewał jeden z widzów na YouTube.

Rada: Proszę podać swoje główne konto bankowe jako konto referencyjne.

B. Odpowiedzi na ważne pytania od państwa

B.1 Jeśli później zechcę wziąć inny kredyt/leasing, to czy tak wysoki kredyt ramowy mi nie zaszkodzi?

Na szczęście możemy rozwiać te obawy!

Prawdą jest, że kiedy bierze się nowy kredyt ratalny – również umowa leasingu jest rodzajem kredytu ratalnego – to należy podać inne posiadane obecnie kredyty.

Również wnioskując o kredyt ramowy w ING-DiBa zostaną państwo zapytani o inne kredyty lub leasing.

Co ciekawe – i na tym opiera się nasze rozwiązanie –: nikt nie pyta o dostępne debety czy też linie kredytowe na kartach kredytowych i dlatego nie trzeba podawać tego typu możliwości finansowych.

Jakie jest sedno tej sprawy?

Uwzględnione muszą zostać jedynie kredyty, które mają określony czas spłaty oraz określoną miesięczną ratę. To dotyczy zwykle kredytów ratalnych i leasingu, ale nie debetu na koncie czy linii kredytowej na karcie. Nie dotyczy również naszego kredytu ramowego.

Kredyt ramowy jest przyznawany na stałe (brak ustalonego okresu spłaty). Nie ma też określonej raty. Jeśli nie korzystają państwo z kwoty kredytu, wówczas nic on nie kosztuje. Jeśli zażądają państwo wypłaty części tych funduszy, to naliczane dokładnie od tego dnia odsetki będą ściągane z rachunku bankowego.

Kredyt ramowy jest traktowany jak debet!

B.2 Czy powinienem wziąć kredyt razem ze swoim partnerem/partnerką?

Rzeczywiście, ING-DiBa zaleca to we wniosku internetowym. Z perspektywy banku to zrozumiałe: są dwie osoby odpowiedzialne za przestrzeganie zasad umowy kredytu.

Prawdą jest również to, że wówczas wzrastają szanse na przyznanie kredytu. Chociaż poprzeczka nie jest wcale wysoka (o ile nie ma się problemów w Schufa).

Rada: Proszę wpisać tylko jedną osobę. Być może później będą państwo chcieli wziąć również drugą linię kredytową na swojego partnera, a wtedy wspólnie do dyspozycji będzie 50.000 euro!

Dopiero, gdy państwa pierwszy wniosek zostanie odrzucony, warto spróbować z drugą osobą. Albo odczekają państwo 28 dni, aby ponowić wniosek, albo wpiszą dodatkową osobę jako pierwszego kredytobiorcę, a siebie jako drugiego. Wtedy już nie trzeba będzie czekać 28 dni!

► Wypełnienie wniosku online krok po kroku.

C. Opinie na temat przyznanej linii kredytowej

Jak pisaliśmy wyżej, jednemu z czytelników zamiast 22.000 euro zaproponowano złożenie wniosku od razu o 25.000 euro. Jego zarobki netto wynoszą około 3.200 euro miesięcznie. W rodzinie jest dwójka dzieci.

C.1 Czy potrzebne są takie zarobki, żeby utrzymać maksymalną linię kredytową?

Jak już państwo wiedzą z pierwszej części, maksymalna kwota miesięcznych odsetek może wynosić 121,46 euro. Aby ją osiągnąć, trzeba wypłacić pełna kwotę na całe 30 dni.

To znaczy: Aby otrzymać maksymalną linię kredytową, po obliczeniu domowego budżetu (dochody netto minus ryczałt kosztów utrzymania rodziny, ew. auta itp.) trzeba dysponować miesięcznie wolną kwotą w wysokości minimum 121,46 euro.

Dlatego nie powinno nikogo dziwić, że inny klient posiadający miesięczne dochody netto w wysokości „tylko” 1.700 euro, również otrzymał linię kredytową w wysokości 25.000 euro!

1.700 euro przychodów netto wystarczy!

(prawdopodobnie nawet mniej)

Równie ważny co dostępne 121,46 euro jest dobry wynik w Schufa. Doskonale państwo wiedzą: banki chętnie pożyczają pieniądze ludziom, którzy mają dobrą zdolność kredytową.

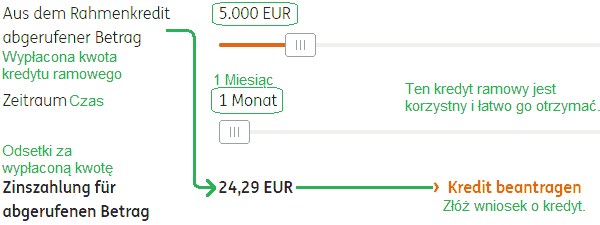

Aktualnie nie otrzymaliśmy jeszcze żadnych opinii od czytelników, którzy złożyli wniosek o „jedyne” 5.000 euro. Przy korzystaniu z takiej kwoty przez cały miesiąc, odsetki wyniosłyby zaledwie 24,29 euro!

Zrzut ekranu z ING-DiBa ► www.ing-diba.de/rahmenkredit

To znaczy, że aby otrzymać ramy kredytu w wysokości 5.000 euro, muszą państwo dysponować miesięcznie kwotą niespełna 25 euro!

Uwaga: W przypadku kredytu ramowego mówimy tylko o spłacaniu odsetek, nie o spłacie pożyczki. Inaczej niż przy kredycie ratalnym, tutaj nie ma planu spłaty. Jeżeli nie zwracają państwo kredytu, ale co miesiąc z państwa konta będą ściągane odsetki, to bankowi będzie to całkowicie odpowiadać. Może to trwać nawet przez lata! Trzeba być jednak ostrożnym, ponieważ ogólna wartość oprocentowania może rosnąć.

Jako sprytni klienci banków widzą państwo jednak, że nie jest to strategia budowania kapitału. Uczestnicy naszego programu rozwijającego niezależność finansową uczą się, jak zamiast prawie nieprzynoszącej zysku lokaty wykorzystać awaryjną linie kredytową i zainwestować wolny kapitał w działania, które go zwiększają.

“Przycisk START dla korzystnej linii kredytowej”

Lepiej ustalić awaryjną linię kredytową niż godzić się na utratę realnej siły nabywczej na niskooprocentowanej lokacie terminowej!

D. Rozwiązanie dla uczniów, studentów i prywatnych przedsiębiorców

ING-DiBa z mojego punktu widzenia jest obecnie najlepszym bankiem do złożenia wniosku o (duży) kredyt ramowy. Jednak ta linia kredytowa nie jest przyznawana uczniom, studentom ani prywatnym przedsiębiorcom..

Z powodu państwa licznych komentarzy pod pierwszą częścią artykułu poczułem się zobowiązany i znalazłem małe rozwiązanie tej sytuacji (napisało do mnie wielu czytelników, którzy nie mogli znaleźć żadnego kredytu ramowego dla prywatnych przedsiębiorców lub też młodych ludzi).

„Mały“ kredyt ramowy dla wszystkich grup zawodowych!

Oferta, którą znalazłem jest na rynku od dość niedawna. Jest kompaktowa i innowacyjna: w formularzu internetowym – który można w całości łatwo wypełnić nawet na smartfonie – nie ma pola, w którym trzeba wpisać grupę zawodową!

To znaczy: nie ważne jak zarabiają państwo pieniądze (albo czy w ogóle je państwo zarabiają, ponieważ brak również pola na wpisanie zarobków netto), mogą państwo i tak złożyć wniosek o kredyt!

Oczywiście tutaj także jest wykonywane sprawdzenie zdolności kredytowej i wygląda ono tak: Zasięgnięcie informacji w Schufa + jednorazowy dostęp do państwa bankowego online, aby automatycznie obliczyć zdolność. Jeżeli ktoś nie ma bankowości internetowej lub nie chce udostępnić swojego konta online, to można również wysłać wyciągi z konta mailowo.

W przypadku udostępnienia konta online decyzja o przyznaniu kredytu następuje w ciągu kilku sekund, natomiast w przypadku opcji mailowej w ciągu jednego dnia roboczego.

Jest tylko jeden haczyk: Ramy kredytu są (obecnie) ograniczone do 1.500 euro.

Inne szczegóły, nazwy oraz linki do stron oferentów znajdą państwo w tym porównaniu:

|

|

|

|---|---|---|

| Kredyt ramowy dla sprytnych klientów banków | ||

| Okres spłaty | nieograniczony (linia kredytowa przyznawana na stałe) |

|

| Wysokość linii kredytowej | 1.500 euro | 2.500 do 25.000 euro |

| Aktualne oprocentowanie rzeczywiste | 14,99 % (do 5.9.2017 oraz dla obecnych klientów: 9,99 %) | 5,99 % |

| Miesięczna spłata (jeśli pieniądze zostaną wypłacone) |

5 % wykorzystywanej kwoty, minimum 20 euro (do 5.9.2017 było to 3%) |

brak, pobierane są tylko odsetki (można oczywiście dobrowolnie pozwolić na pobranie większej kwoty lub samemu dokonać wpłaty) |

| Jako awaryjna linia kredytowa (nieużywana, aktualnie brak wypłaconego kapitału) |

bezpłatnie | |

| Złożenie wniosku możliwe dla … | wszystkich grup zawodowych (!) | zatrudnionych na etat, nie dla prywatnych przedsiębiorców (dla pracowników, robotników, urzędników, emerytów/rencistów, żołnierzy oraz freelancerów bez działalności prywatnej) |

| Więcej informacji + wniosek online: | www.cashpresso.de | www.ing-diba.de |

| Miejsce zamieszkania na terenie Austrii: W Cashpresso można otrzymać kredyt ramowy również mieszkając w Austrii. Osobista prośba: Opracowanie tego typu artykułu wymaga nieprawdopodobnie dużej ilości pracy – dlatego tym bardziej cieszę się, kiedy aktywnie państwo z niego korzystają, polecają i udostępniają linki. Serdecznie państwu dziękuję za zaangażowanie w naszą społeczność sprytnych klientów banków!! |

||

Chętnie poznamy państwa opinie pozostawione w polu komentarzy!

Witam. Czy mieszkając w Polsce, pracując w Polsce jest możliwość w którymś z niemieckich banków otworzenia sobie konta ror? Bez meldunku i zatrudnienie w niemczech.

Tak. Tutaj na przykład:

https://www.deutscheskonto.org/pl/konto-zagraniczne/online/

https://www.deutscheskonto.org/pl/viabuy-poland/

Filmik na podstawie artykułu z osobistymi komentarzami (dla państwa z polskimi napisami):

Link do kredytu ramowego ► http://www.ing-diba.de/rahmenkredit

Czekam na informacje od państwa w komentarzach… to pomoże nam w przyszłości stworzyć jeszcze lepsze treści. 🙂